Роль межбюджетных трансфертов в формировании бюджетов субъектов Российской Федерации

Содержание:

Введение

Актуальность темы исследования. Межбюджетные отношения являются основным инструментом достижения баланса интересов федерации, ее субъектов и местного самоуправления. Одной из ключевых проблем государственного устройства является регулирование межбюджетных отношений, основанное на сбалансированном разграничении доходных полномочий и выравнивании бюджетной обеспеченности на субфедеральном уровне.

Организация межбюджетных отношений и бюджетное регулирование, особенно на региональном уровне, стали объектом, как теоретических разработок экономистов, так и основой поиска практических мер по реализации принципов бюджетного федерализма в России.

Решающим условием эффективного функционирования федеративного государства является разработка рациональной системы бюджетных отношений между уровнями власти, которая способна обеспечить соответствие между доходами и расходами и быть одинаково справедливой с точки зрения разделения финансового бремени для всех субъектов Российской Федерации, а внутри самих субъектов - для всех составляющих ее образований.

Цель исследования заключается в роли межбюджетных трансфертов в формировании бюджетов субъектов Российской Федерации.

Поставленная цель обусловила необходимость решения следующих основных теоретических и практических задач:

- исследовать содержание, функции и типы межбюджетных отношений;

- рассмотреть формы межбюджетных трансфертов, выделяемых регионам;

- проанализировать межбюджетные отношения между федеральным центром и регионом (на примере Республики Тыва);

- оценить современную систему регионального бюджетного регулирования;

Предметом исследования являются межбюджетные отношения, складывающиеся между федеральным центром и субъектами РФ.

Законодательную и нормативную правовую базу исследования составили Бюджетный кодекс Российской Федерации; законодательные и нормативные правовые акты Российской Федерации и Республики Тыва по вопросам бюджета и межбюджетных отношений.

Информационная база исследования представлена статистическими и аналитическими материалами Министерства финансов Российской Федерации и Республики Тыва, данными территориального органа Федеральной службы государственной статистики по Республике Тыва, статистическими материалами Казначейства РФ, плановыми и отчетными данными представительных и исполнительных органов власти, научными трудами российских и зарубежных ученых, опубликованными в научной литературе и периодической печати;

Глава 1 Теоретические основы бюджетного федерализма и межбюджетных отношений

1.1 Бюджетный федерализм в РФ и межбюджетные отношения

Правовая основа управления государственными финансами в экономически развитых западных странах совершенствовалась в течение многих веков, и бюджетное законодательство имеет многочисленные формы, определяет финансовые взаимоотношения между всеми уровнями управления бюджетной системы. Россия не имеет длительного опыта федеративных отношений. Единый законодательный акт, Бюджетный кодекс, был принят 31 июля 1998 г., который является методологической основой всего российского бюджетного законодательства и регламентирует бюджетные отношения на всех уровнях.

На процесс формирования федерализма в России большое влияние оказали как исторические традиции унитарного советского государства, так и выбор современной конституционной модели российского федерализма, основанной на компромиссе президентской власти и региональных элит в условиях острого политического кризиса 1993 году.6

Федерализм представляет собой сложное, многоуровневое и многомерное явление, содержащее комплекс отношений между «центром и регионами», имеющих как правовые, политические, так и экономические составляющие его формирования.

В основе экономического аспекта отношений федерализма доминирует правовой аспект, который определяет контур институциональных отношений между субъектами взаимодействия (регионами, уровнями власти, полномочиями и предметом ведения) и выступает базой формирования бюджетного федерализма, предопределяющего бюджетное устройство и бюджетную систему федеративного государства.

По своей юридической природе Россия является федерацией, ей необходимо строить бюджетные отношения с членами Федерации на принципе бюджетного федерализма. Федерализм, в свою очередь, являясь основой конститутционного строя России, обуславливает такое содержание бюджетной деятельности государства, которое сочетает бюджетные интересы Федерации с бюджетными интересами субъектов РФ и проявляется в нацеленности федерального и субфедеральных бюджетов на решение важнейших социальноэкономических задач страны.

Современная бюджетная система РФ состоит из бюджетов следующих уровней:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе: [9, С.47]

а) бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт- Петербурга и Севастополя;

б) бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Межбюджетные отношения - один из основных факторов, влияющих на социальноэкономическое развитие государства, отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с перераспределением финансовых средств из бюджетов вышестоящих уровней в нижестоящие бюджеты, из бюджетов одного уровня в порядке бюджетного регулирования в целях создания исходных условий для сбалансированности бюджетов каждого уровня с распределением и перераспределением доходов и расходов между бюджетами одного или разных уровней.

Взаимосвязь между звеньями бюджетной системы осуществляются через механизм межбюджетных отношений. Основным принципом таких отношений является сочетание общегосударственных и региональных интересов, включая интересы местных бюджетов, при относительно достаточно высокой регламентированной государством степени самостоятельности входящих в Федерацию национально-государственных и административно-территориальных образований и их бюджетов.9

Впервые введенное американскими специалистами понятие «бюджетный федерализм» отсутствует в Бюджетном кодексе РФ и не имеет однозначного толкования в экономической литературе.

Как отмечает Н.М. Добрынин, до сих пор отсутствует однозначное определение самого термина «бюджетный федерализм». Он является лишь одним из русскоязычных аналогов понятия «fiscal federalism». Наряду с ним в отечественной литературе используются термины «фискальный федерализм», «финансовый федерализм», «бюджетно-налоговый федерализм», при этом содержание этих понятий признается тождественным.

Бюджетный федерализм - чрезвычайно емкое, сложное и многогранное явление, которое касается и экономики, и политики, и социальной сферы. В различных источниках, у разных авторов можно встретить свои определения этого явления. Однако, несмотря на некоторую разницу в определении бюджетного федерализма различными исследователями следует отметить, что ключевым его содержанием является обеспечение единства интересов субъектов всех уровней бюджетной системы. Причем, по нашему мнению, речь должна идти о согласовании, в первую очередь, экономических интересов, так как федеративное государство создается и существует для достижения экономической и социальной выгоды его граждан и общества. [14, С.40]

Природа данных интересов базируется:

- на материальной основе, которую составляют потребности различных уровней бюджетной системы;

- на социальной основе, обусловленной наличием экономических отношений национального, регионального и муниципального уровней.

Такие специфические отношения возникают в ходе образования, распределения и использования бюджетных средств на всех уровнях.

Можно выделить следующие три принципа бюджетного федерализма:

- Разделение бюджетной ответственности между центром и субъектами федерации. Речь идет о законодательном разграничении сфер финансирования расходов за счет бюджета того или иного уровня. Межбюджетные отношения являются взаимоотношениями между публично-правовыми образованиями по проблемам урегулирования бюджетных правоотношений, организации и исполнения бюджетного процесса.

- Самостоятельность бюджетов различных уровней. Данный принцип означает закрепление за каждым уровнем власти собственных источников финансирования расходов на постоянной основе и право самостоятельно принимать решения о направлении использования бюджетных средств.

- Равноправие всех субъектов в их финансовых отношениях с центром. Это положение не означает единообразие таких отношений. Субъекты могут выбрать тот или иной тип отношений с центром при соблюдении законодательно установленных требований этих отношений. [17, С.5]

Основными параметрами, формирующими модель бюджетного федерализма являются:

-расходные обязательства - распределение ответственности между уровнями бюджетной системы по предоставлению государственных услуг населению.

-налоговые полномочия - правила, наделяющие соответственные уровни власти достаточными финансовыми ресурсами для реализации возложенной на них ответственности.

-межбюджетные трансферты - система сглаживания вертикальных и горизонтальных дисбалансов, вызванных рассогласованностью расходных обязательств и налоговых полномочий, с помощбю межбюджетных трансфертов, с тем чтобы обеспечить на территории страны равный доступ населения страны к государственным услугам.

В механизме бюджетного федерализма России важное место должны занять вопросы стимулирования регионов к достижению финансовой самодостаточности. На сегодняшний день экономического механизма стимулирования регионов к увеличению собственных доходных источников для обеспечения финансовой самодостаточности нет. Предусмотрены лишь меры по защите интересов федерального бюджета. Такая схема взаимоотношений не стимулирует регионы-реципиенты к поиску возможностей увеличения доходной части бюджета.

Бюджетный кодекс РФ определяет межбюджетные отношения как «взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса».16 К основным вопросам бюджетных правоотношений между публично-правовыми образованиями в первую очередь относятся вопросы закрепления доходов и полномочий по осуществлению расходов за органами государственной власти страны, органами государственной власти субъектов Федерации и органами местного самоуправления.

В Российской Федерации, как и во многих федеративных государствах, основными предпосылками формирования межбюджетных отношений являются:

-наличие трех основных уровней бюджетной системы;

-неравномерность социально-экономического развития территории страны и связанные с этим различия в бюджетной обеспеченности регионов и муниципальных образований;

-предусмотренная конституцией гарантия равного доступа всех граждан к государственным и муниципальным услугам независимо от места проживания;

-законодательно установленная обязательность компенсации дополнительных расходов бюджетов или потерь их доходов, которые явились следствием решений, принятых органами власти другого уровня. [22, С.16]

Устанавливая ту или иную систему межбюджетных отношений государство ставит задачу достижения основных целей:

-повышение уровня жизни, обеспечение социальной защищенности граждан, путем обеспечения населению равного доступа к общественным (бюджетным) услугам и социальным гарантиям на всей территории страны;

-обеспечение устойчивого экономического развития при оптимальном использовании налогового и ресурсного потенциала отдельных территорий и страны в целом;

-упрочение государственного устройства и территориальной целостности страны, предотвращение появления центробежных тенденций и конфликтов между властями разных уровней по поводу распределения и использования ресурсов национальной бюджетной системы, создание предпосылок для становления гражданского общества;

-сокращение количества дотационных бюджетов за счет оптимизации встречных финансовых потоков и наращивания налогового потенциала на соответствующих территориях.

Исследователи отмечают, что в течение последних десятилетий во многих государствах наблюдается тенденция к передаче многих расходных и - в меньшей степени - доходных полномочий на субнациональные уровни государственного управления. Такая тенденция характерна не только для государств с федеративным устройством, но и для унитарных государств, в том числе имеющих традиции сильного центрального правительства. Указанная тенденция является следствием эволюции взглядов на политическое устройство государственной власти в сторону повышения уровня представительства населения в принятии решений и приближения количества, качества и структуры государственных услуг к предпочтениям их получателей.

Одновременно аналитики отмечают, что децентрализованные бюджетные системы с большой долей расходов консолидированного бюджета, приходящейся на бюджеты региональных органов власти и местных органов самоуправления (власти), являются более гибкими в части финансирования образования, здравоохранения и социальных расходов и часто способны более оперативно реагировать на изменение предпочтений жителей конкретных территорий.

Разграничение доходов и расходов между уровнями бюджетной системы, уровень ее централизации (децентрализации) тесно связаны со степенью демократизации общества и уровнем развития федерализма.

Федеративное устройство государства дает основу для законодательного разграничения полномочий федеральных и региональных органов власти, органов управления муниципальными образованиями, основу для бюджетного федерализма. Одним из атрибутов последнего является четкая фиксация в Бюджетном кодексе, федеральных законах и принятых в соответствии с ними законах субъектов Российской Федерации бюджетных полномочий публично-правовых образований. [1]

Бюджетные полномочия объективно меняются во времени. Так, в постсоветской России то усиливался налоговый федерализм — регионы получали большую свободу действий в налоговой сфере, то укреплялся налоговый централизм — влияние федеральных органов власти росло, налоговые компетенции на субнациональном уровне ограничивались.

Для ослабления финансовой зависимости региональных и местных бюджетов от бюджетов вышестоящего уровня необходимо укрепление финансовой самостоятельности субъектов Российской Федерации и муниципальных образований. Известно, что основой финансовой самостоятельности служат высокий уровень экономического развития и зависящий от него доходный потенциал. Важнейшими факторами, которые влияют на финансовую самодостаточность субъектов Российской Федерации и муниципалитетов, являются:

- структура рыночной экономики региона, развитость институтов развития;

- состояние предпринимательской сферы, ее отраслевая структура, наличие на данной территории конкурентоспособных на внутреннем и внешнем рынке производств;

- уровень развития сферы услуг;

- технический уровень производства и его восприимчивость к инновациям;

- востребованность производимых товаров и услуг на рынке;

- развитость инфраструктуры, обеспечивающей всю совокупность воспроизводственных процессов;

- инвестиционная привлекательность территории.

Все эти факторы в современной России имеют чрезмерную региональную дифференциацию. Эта дифференциация не исчезнет сразу и не может быть устранена полностью. Поэтому необходима выработка ясной и эффективной региональной политики, и политики федеративных отношений, которая будет способствовать развитию регионов и укреплению межбюджетных отношений.

Таким образом, бюджетный федерализм предполагает самостоятельность в нахождении средств для финансирования децентрализовано принимаемых решений и региональных программ субъектами федерации. Только в этом случае можно говорить о реальной самостоятельности регионов. Во многих случаях финансовой базы для формирования бюджетных источников реализации принимаемых субъектами федерации решений недостаточно. В этих случаях децентрализация управления, предусматривающая передачу регионам определенных полномочий, подкрепляется соответствующей передачей им денежных средств из федерального бюджета. При недостаточности средств для реализации бюджетной самостоятельности регионов используются различные формы межбюджетных отношений, призванные реализовать общегосударственные интересы на территории субъекта федерации.

1.2 Формы межбюджетных трансфертов и условия их предоставления в РФ

Межбюджетные трансферты свойственны большинству государств, независимо от форм государственного устройства (унитарное государство, федеративное государство или конфедерация). При этом условия для применения института межбюджетных трансфертов различны.

С точки зрения обеспечения эффективности и самостоятельности деятельности властей разных уровней межбюджетные трансферты рассматриваются, как правило, в качестве менее привлекательного источника пополнения региональных бюджетов - в отличие от налоговых поступлений. Между тем в теории и мировой практике именно этот инструмент налоговобюджетной политики используется как наиболее эффективный способ решения проблемы выравнивания горизонтальных дисбалансов, возникающих в межбюджетных отношениях. Другими словами, распределение межбюджетных трансфертов способно гарантировать оптимальный баланс интересов центра с интересами регионов, способствовать рациональному размещению экономических ресурсов. [27, C. 53]

Для организации равного доступа жителей разных регионов к основным бюджетным услугам и социальным гарантиям, а также сглаживания различий между регионами, федеральными органами власти используется система межбюджетных трансфертов, которая предусматривает возможность оказания финансовой помощи бюджетам субъектов Российской Федерации из средств федерального бюджета. В основе системы финансовой помощи бюджетам других уровней лежит необходимость выравнивания уровня минимальной бюджетной обеспеченности регионов и муниципалитетов при одновременном стимулировании проведения на региональном и местном уровне рациональной бюджетноналоговой политики, развития и эффективного использования налогового потенциала, повышения эффективности расходов.

Межбюджетные трансферты играют огромную роль в экономике страны. Когда речь идет о системе межбюджетных трансфертов, необходимо рассмотреть формы межбюджетных трансфертов, их отличия друг от друга и взаимосвязанность, роль межбюджетных трансфертов, а также цели их предоставления.

В основе типологии межбюджетных трансфертов может лежать степень автономии субнациональных органов власти в их использовании. Трансферты могут быть нецелевыми (используются свободно, как и налоговые доходы) и целевыми (реципиент обязан направить средства на конкретное, заранее установленное направление).

Первый вид трансфертов делится на финансовые ресурсы, передаваемые на условиях софинансирования (в российской терминологии - субсидии), и фиксированные суммы средств, расходуемые на определенные вышестоящими властями цели (субвенции). Данный тип финансовой помощи может иметь ограничения на объем передаваемых ресурсов.

Если целевыми видами помощи, как правило, достигается нейтрализация внешних эффектов, то нецелевые межбюджетные трансферты на практике используются для корректировки вертикальной и горизонтальной несбалансированности бюджетной системы.

Статьей 129 Бюджетного кодекса установлены следующие формы межбюджетных трансфертов, предоставляемых из федерального бюджета:

- дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

- субсидий бюджетам субъектов Российской Федерации;

- субвенций бюджетам субъектов Российской Федерации;

- иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

- межбюджетных трансфертов бюджетам государственных внебюджетных фондов. [1]

Условия предоставления межбюджетных трансфертов из федерального бюджета,

закрепленные в Бюджетном кодексе Российской Федерации:

а) межбюджетные трансферты из федерального бюджета (за исключением субвенций) предоставляются при условии соблюдения органами государственной власти субъектов Российской Федерации бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах.

б) субъекты Российской Федерации, в бюджетах которых расчетная доля межбюджетных трансфертов из федерального бюджета (за исключением субвенций) в течение двух из трех последних отчетных финансовых лет превышала 5 % объема собственных доходов консолидированного бюджета субъекта Российской Федерации, не имеют права заключать соглашения о кассовом обслуживании исполнения бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов и бюджетов входящих в его состав муниципальных образований исполнительным органом государственной власти субъекта Российской Федерации.

в) субъекты Российской Федерации, в бюджетах которых доля межбюджетных трансфертов из федерального бюджета (за исключением субвенций) в течение двух из трех последних отчетных финансовых лет превышала 20 % объема собственных доходов консолидированного бюджета субъекта Российской Федерации, не имеют права:

- устанавливать и исполнять расходные обязательства, не связанные с решением вопросов, отнесенных Конституцией Российской Федерации и федеральными законами к полномочиям органов государственной власти субъектов Российской Федерации;

- превышать установленные Правительством Российской Федерации нормативы формирования расходов на оплату труда государственных гражданских служащих субъекта Российской Федерации и (или) содержание органов государственной власти субъекта Российской Федерации.

г) в субъектах Российской Федерации, в бюджетах которых доля межбюджетных трансфертов (за исключением субвенций) из федерального бюджета в течение двух из трех последних отчетных финансовых лет превышала 60 процентов объема собственных доходов консолидированного бюджета субъекта Российской Федерации, осуществляются следующие дополнительные меры:

- подписание соглашений с Министерством финансов Российской Федерации о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов бюджета субъекта Российской Федерации;

- организация исполнения бюджета субъекта Российской Федерации с открытием и ведением лицевых счетов главным распорядителям, распорядителям, получателям средств бюджета субъекта Российской Федерации и главным администраторам (администраторам) источников финансирования дефицита бюджета субъекта Российской Федерации в органах Федерального казначейства;

- представление финансовым органом субъекта Российской Федерации в Министерство финансов Российской Федерации в установленном им порядке документов и материалов, необходимых для подготовки заключения о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в законодательный (представительный) орган субъекта Российской Федерации проекта бюджета субъекта Российской Федерации на очередной финансовый год (на очередной финансовый год и плановый период);

- проведение ежегодной внешней проверки годового отчета об исполнении бюджета субъекта Российской Федерации Счетной палатой Российской Федерации или Федеральной службой финансово-бюджетного надзора;

- иные меры, установленные федеральными законами.

Расходы федерального бюджета на предоставление межбюджетных трансфертов бюджетам субъектов РФ в 2011-2016 гг. представлены в таблице 1.

Таблица 1

Расходы федерального бюджета на предоставление межбюджетных трансфертов бюджетам субъектов РФ в 2011-2016 гг.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Расходы федерального бюджета, всего млрд. руб. |

10 925,6 |

12 895,0 |

13 342,9 |

14 831,6 |

15 620,3 |

16 426,8 |

|

В том числе: Межбюджетные трансферты, млрд. руб. |

651,3 |

599,4 |

668,1 |

816,1 |

682,0 |

672,0 |

|

Удельный вес МБТ в общем объеме расходов федерального бюджета, % |

4,09% |

4,65% |

5,01% |

5,50% |

4,37% |

4,09% |

За рассматриваемый период в абсолютном выражении общие расходы федерального бюджета увеличились на 5 501,2 млрд. руб., хотя рост расходов плавный, нет резких скачков. За период с 2011 по 2016 гг. колебание величины расходы федерального бюджета в виде межбюджетных трансфертов не значительно и остается практически на одном уровне. Однако, в 2014 году произошел резкий рост МБТ, и они составили 816,1 млрд. руб., это связано с кризисными явлениями в экономике. В 2016 году по сравнению с 2011 годом расходы на МБТ возросли на 20,7 млрд. руб. В относительном выражении удельный вес МБТ в общем объеме расходов федерального бюджета в начале и в конце рассматриваемого периода составил одно и то же значение, 4,09%, хотя и были незначительные колебания в 2013-2014гг.

Далее будут рассмотрены формы межбюджетных трансфертов по отдельности.

Определения всем формам межбюджетных трансфертов будут даны на примере тех, которые распределяются из федерального бюджета Российской Федерации.

В соответствии с Бюджетным кодексом РФ дотации - это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования. Дотации предоставляются для «достижения минимального уровня расчетной бюджетной обеспеченности», право на получение которых имеют те субъекты Российской Федерации или муниципальные образования, чей уровень расчетной бюджетной обеспеченности не превышает устанавливаемого критерия.

Бюджетный кодекс РФ характеризует только один вид дотаций, предоставляемых регионам из федерального бюджета, - дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации.

Однако на практике дотации на выравнивание бюджетной обеспеченности субъектов РФ не являются единственным видом дотаций, предоставляемых из федерального бюджета регионам России.

В частности, анализ российского законодательства показывает, что в расходах федерального бюджета помимо дотаций на выравнивание бюджетной обеспеченности субъектов РФ в последние годы предусматривались:

- дотации на содержание объектов инфраструктуры города Байконура, связанных с арендой космодрома Байконур;

- дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов РФ;

- дотации, связанные с особым режимом безопасного функционирования закрытых административно-территориальных образований.

Дотации на выравнивание бюджетной обеспеченности призваны устранять огромные разрывы в уровнях социально-экономического развития регионов. Они необходимы для того, чтобы субъекты или муниципальные образования имели ресурсы, с помощью которых можно финансировать расходные обязательства с целью обеспечить гражданам определенный уровень жизни и предоставить государственные гарантии. Благодаря этой форме межбюджетных трансфертов частично обеспечивается финансовая автономия уровней публичной власти. То есть реализуется неотъемлемое условие получения социальноэкономического эффекта от федеративной формы государственного устройства, образуемого за счет использования каждым субъектом публичной власти собственных конкурентных преимуществ, основанных на специфических географических, климатических, экономических, демографических и иных факторах (при условии принятия на субъектном уровне управленческих решений, отвечающих этим особенностям). Тем самым дотации являются инструментом одновременного решения двух задач: сокращения межтерриториальной дифференциации и поддержки финансовой самостоятельности территорий.

Основой такой роли дотаций выступает нецелевой характер их конечного использования, поскольку направления и условия расходования данных средств определяются исключительно органами публичной власти - получателями дотаций. Иначе говоря, дотации - это финансовый институт, посредством которого Федерация обеспечивает реализацию государственных задач по предметам ведения субъектов Федерации, а субъект Федерации - муниципальных образований. Именно дотации помогают обеспечивать основу для самостоятельной социально-экономической политики органов государственной власти субъектов Российской Федерации и органов местного самоуправления, не имеющих объективной возможности исполнять свои полномочия исключительно за счет собственных налоговых и неналоговых доходов.

Как вид финансовой помощи регионам, дотации, по сути являются единственными МБТ, которые не имеют целевой направленности, а потому контроль за целевым использованием этих средств со стороны федерального центра практически невозможен, если не привлекать какие-то дополнительные показатели.

Вместе с тем в реальной практике использования дотаций обнаруживаются два проблемных вопроса. Во-первых, даже на федеральном уровне дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации занимают незначительную часть из общего объема средств, применяемых в межбюджетном регулировании (примерно один к пяти). Влияние этих средств на указанные параметры бюджетной системы ограничено. Во-вторых, в федеральном бюджете значительная часть из общего объема дотаций приходится на так называемые дотации на поддержку мер по обеспечению сбалансированности бюджетов. При этом данная форма межбюджетных трансфертов - основания, порядок формирования и распределения этих средств - никак не урегулирована бюджетным законодательством. Практикуемые подходы к их использованию решают иную задачу. Дотации на поддержку мер по обеспечению сбалансированности региональных бюджетов применяются для минимизации дефицитов бюджетов территорий в ходе их исполнения, уже практически вне зависимости от того, насколько данные действия помогают или препятствуют сокращению межтерриториальных различий. Никакой зависимости между распределением основных, базовых дотаций и дотаций на поддержку сбалансированности не обнаруживается.

Иначе говоря, этот инструмент межбюджетного регулирования не способствует повышению ни самостоятельности, ни ответственности органов государственной власти субъектов Российской Федерации и органов местного самоуправления за принимаемые решения и реализуемую политику. На практике он представляет собой установление (восстановление) субсидиарной ответственности одного (вышестоящего) уровня публичной власти за действия или бездействие другого (нижестоящего) уровня, результатом которых и стало возникновение несбалансированности бюджета.

Субсидии - это межбюджетные трансферты, «предоставляемые бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации, и расходных обязательств по выполнению полномочий органов местного самоуправления при реализации ими вопросов местного значения». Иначе говоря, сущностным признаком данного вида межбюджетных трансфертов признается «софинансирование» полномочий нижестоящего уровня власти.

Одновременно в Бюджетном кодексе делается важное уточнение, что субсидии могут предусматриваться и на «выравнивание обеспеченности субъектов Российской Федерации в целях реализации ими их отдельных расходных обязательств», а цели и условия предоставления и расходования данных субсидий, критерии отбора регионов — получателей этих средств, их распределения между субъектами Российской Федерации «устанавливаются

федеральными законами и (или) принятыми в соответствии с ними нормативными правовыми актами Правительства Российской Федерации на срок не менее трех лет». В этой связи интересно рассмотреть цель использования субсидий в качестве одной из форм межбюджетных трансфертов и соответствующие условия его применения. При этом определение субсидий как средств, предоставляемых на софинансирование расходов бюджетов другого уровня бюджетной системы, мало объясняет суть этой финансовой помощи. Можно лишь констатировать, что финансовому аспекту (долевое финансирование) придается определяющая роль. Но главным признаком субсидии является не столько софинансирование расходов, сколько предоставление ресурсов на реализацию полномочий другого (как правило, нижестоящего) уровня публичной власти или использование средств бюджетов нескольких уровней на реализацию одной функции. Объективная потребность в субсидиях как инструменте межбюджетного регулирования может быть пояснена следующим образом.

Реализуемое в стране большое количество фундаментальных структурных реформ просто невозможно ограничить компетенцией исключительно федеральных, региональных или же местных органов управления. Например, реформа жилищно-коммунального хозяйства может позиционироваться как инициатива и ответственность федерального уровня как минимум по значимости и актуальности. Однако все институты и инструменты осуществления соответствующих изменений, начиная от нормы социальной площади жилья и заканчивая тарифным регулированием, находятся — и справедливо — в компетенции субнациональных уровней публичной власти. При этом очевидно, что сосредоточить и все нормативное правовое регулирование, и финансовую ответственность за данную сферу экономики исключительно на федеральном уровне не только нецелесообразно, но и невозможно. Значит, использование в этом случае субвенций становится невозможным, а дотаций — бесперспективным ввиду нецелевого характера этих межбюджетных трансфертов. Федеральный центр, не обладая возможностями использования мер прямого действия для выполнения мероприятий, необходимых для реализации этого направления государственной политики, вынужден применять дополнительные инструменты стимулирования региональных и местных властей, побуждая их на содержательное участие в проводимых структурных изменениях. Для этого и должны использоваться субсидии.

Между тем акты Правительства Российской Федерации, регулирующие параметры их применения, не содержат никаких положений о том, почему-то или иное расходное обязательство региона или муниципалитета должно быть софинансируемым с участием федерального бюджета, почему в таком размере (с таким уровнем софинансирования) в данных конкретных регионах, почему одни субсидии предоставляются на инвестиционный проект (инфраструктуру для оказания услуг), а другие — на сами услуги.

Другая проблема связана не столько с величиной субсидий как инструментом стимулирования субнациональных властей, сколько с самой целью данного стимулирования. Иначе говоря, субсидия не должна решать вопросы финансового обеспечения соответствующих полномочий. Для этого существуют субвенции, в рамках которых федеральный центр принимает на себя полную ответственность за финансовое обеспечение и порядок реализации соответствующих полномочий. А недостаток собственных доходов должен в первую очередь компенсироваться за счет дотаций на выравнивание бюджетной обеспеченности. В противном случае ответственность за финансирование полномочий «размывается». На практике целый ряд субсидий сегодня не выполняет никаких иных функций, кроме софинансирования. Обязательства региональных властей, получающих эти субсидии, сводятся к представлению отчетности о соблюдении норм бухгалтерского учета при расходовании субсидий. В итоге значительная часть субсидий используется таким образом, что социально-экономический эффект от их расходования оказывается неощутимым.

Федеральный центр поставил перед органами государственной власти субъектов Российской Федерации более сотни различных целей, «стимулируя» их достижение за счет межбюджетных трансфертов в форме субсидий. Однако представляется маловероятным, чтобы можно было одновременно успешно двигаться во всех направлениях. Большое количество целевых межбюджетных трансфертов во многом и провоцирует упрощенный порядок использования субсидий, единственными критериями эффективности которого становятся полнота и сроки фактического расходования средств, а не достигнутый за счет софинансирования необходимый результат. Поэтому представляется целесообразным сократить количество целевых межбюджетных трансфертов. Однако для этого нужно, чтобы оставшиеся субсидии стали действительно эффективным инструментом межбюджетного регулирования, т.е. перестав быть исключительно финансовым механизмом, превратились бы в активный институт бюджетного федерализма.

Субвенции. Данный вид межбюджетных трансфертов имеет совершенно иной экономический и политический смысл. Субвенции — содержательная противоположность дотациям. Это межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации «в целях финансового обеспечения расходных обязательств субъектов Российской Федерации, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов Российской Федерации в установленном порядке». То есть, субвенции имеют свое применение в случаях и на условиях, когда инфраструктура реализации конкретного полномочия находится в распоряжении одного уровня публичной власти, а законодательно установленная ответственность по данному полномочию относится к другому уровню публичной власти.

Размер субвенции рассчитывается, исходя из нормативных, а не фактических расходов на исполнение переданного расходного обязательства. В случае, если фактические расходы получателя субвенции больше расходов, установленных по нормативу, то он не получает компенсации. Это влияет на общую сбалансированность бюджетов.

Обязательство одного уровня управления по предоставлению межбюджетных трансфертов другому уровню управления в форме субвенций возникает в случаях, отвечающих каждому из следующих условий:

- основное регулирование расходного обязательства относится к полномочиям (в случаях, отраженных в законодательстве об общих принципах организации региональных и местных органов власти) одного уровня публичной власти, а исполнение данного обязательства поручено другому уровню;

- полномочие напрямую относится действующим законодательством Российской Федерации к полномочиям конкретного уровня публичной власти, который обеспечивает его реализацию и финансирование не собственными силами, а в рамках договорных отношений с другим уровнем публичной власти (на основе соглашения);

- получатель субвенции должен обеспечить в установленные сроки и на соответствующих условиях надлежащее качество исполнения указанного полномочия за счет этих субвенций (но не за счет собственных средств), а первая сторона договорных отношений обязана предоставить необходимое финансовое обеспечение (субвенции) и может контролировать процесс реализации этого полномочия.

Таким образом, субвенции имеют ту основную сущностную особенность по отношению к любым иным формам и видам межбюджетных трансфертов, что они не превращаются в предмет расходных полномочий уровня публичной власти, получающего субвенции. Получатель субвенций становится лишь исполнителем заказа иного публичного органа, не располагая возможностью оказывать какое-либо значительное воздействие на условия выполнения соответствующих обязательств. Расходы, осуществляемые за счет субвенций, практически не зависят от потребностей и возможностей получателей этих средств, так как всеми значимыми полномочиями и общей ответственностью за достаточный объем финансовых ресурсов на их реализацию обладает тот уровень публичной власти, который данные субвенции предоставляет.

Иные межбюджетные трансферты. Не существует специального определения данного вида трансфертов. В Бюджетном кодексе РФ в статье 132 указано, что «в случаях и порядке,которые предусмотрены федеральными законами и (или) принятыми в соответствии с ними нормативными правовыми актами Правительства Российской Федерации, бюджетам бюджетной системы Российской Федерации могут быть предоставлены иные межбюджетные трансферты».

Главная причина существования данного вида трансфертов заключается в том, что невозможно выстроить идеальную структуру разделения всех трансфертов по трем «полкам»: дотации, субсидии и субвенции.

Например, в 2014 - 2016 годах из федерального бюджета бюджетам субъектов Российской Федерации в рамках государственных программ выделялись следующих трансферты:

- реализацию программ местного развития и обеспечение занятости для шахтерских городов и поселков;

- на развитие и поддержку инфраструктуры города Байконур;

- развитие и поддержку социальной, инженерной и инновационной инфраструктуры наукоградов РФ;

- на переселение граждан из закрытых административно-территориальных образований;

- на дополнительную государственную поддержку (гранты) в области науки, культуры, искусства и средств массовой информации;

- на выплату региональной доплаты к пенсии;

- на осуществление отдельных полномочий в области обеспечения лекарственными препаратами, а также специализированными продуктами лечебного питания;

- на реализацию программ и мероприятий по модернизации здравоохранения;

- на реализацию мероприятий по подготовке и проведению чемпионата мира по футболу в 2018 году в Российской Федерации в целях строительства и/или реконструкции спортивных объектов, а также развития метрополитенов в г. Санкт-Петербурге и г. Нижнем Новгороде;

- на поощрение достижения наилучших показателей деятельности органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления.

В рамках сложившихся подходов к разграничению налоговых полномочий и распределению налоговых доходов указанными тремя формами межбюджетных трансфертов - дотации, субсидии и субвенции исчерпывается весь набор необходимых финансовых инструментов (институтов) для решения всех задач финансовых взаимоотношений между уровнями публичной власти. Для обеспечения финансовой самостоятельности субнациональных властей, сокращения исходных возможностей реализации ими своих полномочий, которые не могут быть обеспечены за счет сложившегося уровня социальноэкономического, инфраструктурного, финансового, демографического развития конкретных территорий, в наибольшей мере применимы дотации. Дотации — это финансовый институт, посредством которого Федерация обеспечивает реализацию предметов ведения субъектов Федерации, а субъект Федерации — муниципальных образований.

Глава 2 Роль межбюджетных трансфертов в формировании бюджетов субъектов Российской Федерации (на примере Республики Тыва)

2.1 Характеристика межбюджетного взаимодействия между центром и регионом

Российская Федерация отличается неоднородностью экономического пространства, вызванного историческими, географическими и другими объективными причинами. Эта неоднородность характеризуется огромными различиями в уровне социально-экономического развития конкретных регионов и оказывает влияние на уровень их бюджетной обеспеченности, что приводит к значительной дифференциации субъектов РФ по уровню бюджетных доходов. Глубину различий на региональном уровне отражает величина валового регионального продукта на душу населения, значение которого между пятью регионами с максимальными и минимальными значениями отличается более чем в 20 раз, а среднедушевые денежные доходы в пять раз, и стоимость жилищно-коммунальных услуг в семь раз. Если посмотреть на то, кто формирует консолидированный бюджет, то 62 % налоговых доходов формирует примерно 10 регионов, где проживает 27 % населения страны, 42 % поступлений НДС аккумулировались на территории двух регионов (до недавнего времени в Москве и Московской области), 81 % налога на прибыль - 15 регионов, 96 % НДПИ приносят 13 регионов. Однако, вне зависимости от региона проживания государство гарантирует своим гражданам равенство прав на получение установленных государственных услуг. Необходимость предоставления гражданам соответствующих региональных услуг, в свою очередь, требует обеспечения равных финансовых возможностей субъектов РФ оказывать такие услуги. Разрешить противоречие между требованиями обеспечения равного доступа граждан к услугам государства (муниципалитетов) и неравного финансового обеспечения органов власти регионов и органов местного самоуправления на территориях этих регионов призвана система межбюджетных отношений, использующая в качестве мер прямой финансовой помощи совокупность межбюджетных трансфертов. Межбюджетные трансферты (далее МБТ) - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации. Их характеристики приведены в главе 16 Бюджетного кодекса РФ.

Объемы межбюджетных трансфертов, предоставленных из федерального бюджета, приведены в таблице 2.

Таблица 2

Состав и структура межбюджетных трансфертов, предоставленных бюджетам субъектов РФ в 2012-2016гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|||||

|

в млрд. руб. |

в % к итогу |

в млрд. руб. |

в % к итогу |

в млрд. руб. |

в % к итогу |

в млрд. руб. |

в % к итогу |

в млрд. руб. |

в % к итогу |

|

|

Общий объем межбюджетных трансфертов, переданных с федерального бюджета в бюджеты субъектов РФ и муниципальных образований |

1 624,3 |

100 |

1 515 |

100 |

1 670,8 |

100 |

1 616,7 |

100 |

1 578,1 |

100 |

|

В том числе: Дотации |

525,7 |

32,7 |

609,1 |

40,2 |

774,7 |

46,4 |

650,9 |

40,3 |

656,2 |

41,6 |

|

Субсидии |

573,8 |

35,3 |

517,6 |

34,2 |

413,8 |

24,8 |

402,8 |

24,9 |

358,3 |

22,7 |

|

Субвенции |

286,4 |

17,6 |

276,7 |

18,3 |

312,2 |

18,7 |

336,6 |

20,8 |

334,3 |

21,2 |

|

Иные межбюджетные трансферты |

225,9 |

13,9 |

99,7 |

6,6 |

169,9 |

10,2 |

226,3 |

14 |

229,2 |

14,5 |

За рассматриваемый период в абсолютном выражении произошло незначительное снижение объема МБТ в 2016 году по сравнению с 2012 годом, хотя были колебания в 20132014 года. Увеличение объема МБТ в 2014 году на 155,79 млрд. руб. по сравнению с 2013 годом, связано с кризисными явлениями в экономике.

Объем дотаций за весь рассматриваемый период в абсолютном выражении вырос на 130,5 млрд. руб. Дотации регионам в настоящее время предоставляются в основном на выравнивание бюджетной обеспеченности субъектов РФ, на поддержку мер по обеспечению сбалансированности бюджетов. Согласно проекту Минфина, об Основных направлениях бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов, оказание финансовой поддержки со стороны федерального бюджета в финансировании первоочередных расходов регионов будет продолжено предоставлением дотаций на выравнивание бюджетной обеспеченности, объем которых не подлежит уменьшению.

В целом 2014-2016гг. характеризовались следующими особенностями исполнения бюджетов субъектов РФ: прирост налоговых и неналоговых доходов, снижение дефицита и госдолга бюджетов субъектов РФ, замещение рыночных заимствований бюджетными кредитами.

Доля безвозмездных поступлений в доходах бюджетов субъектов РФ в разрезе федеральных округов представлены в таблице 3.

Таблица 3

Доля безвозмездных поступлений в доходах бюджетов субъектов РФ по федеральным округам в 2012 - 2016гг., %

|

Федеральные округа |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Центральный ФО |

13,56% |

11,07% |

10,53% |

10,92% |

9,55% |

|

Северо-Западный ФО |

16,72% |

14,92% |

14,29% |

11,73% |

12,78% |

|

Южный ФО |

26,82% |

20,07% |

20,24% |

20,47% |

26,46% |

|

Северо-Кавказский ФО |

63,91% |

60,83% |

60,76% |

59,79% |

55,85% |

|

Приволжский ФО |

21,80% |

19,39% |

19,54% |

19,04% |

16,25% |

|

Уральский ФО |

10,29% |

9,11% |

8,02% |

7,98% |

7,71% |

|

Сибирский ФО |

23,27% |

23,40% |

24,72% |

22,74% |

19,26% |

|

Дальневосточный ФО |

32,03% |

36,01% |

28,23% |

22,75% |

23,12% |

|

Крымский ФО |

- |

- |

78,41% |

67,47% |

- |

|

в целом по РФ |

20,14% |

18,55% |

18,76% |

17,37% |

15,90% |

Структура доходной части бюджетов в разрезе округов за период с 2012 года по 2016 год существенно не изменилась, несмотря на колебания удельного веса безвозмездных поступлений в течение пяти анализируемых лет по отдельным округам. Доля безвозмездных поступлений остается высокой, т.к. расчет по простой средней дает нам показатель 2012 года РФ 20,14%, а в 2016 году - 15,90%, т.е. за пять лет произошло снижение на 4,24 процентных пункта.

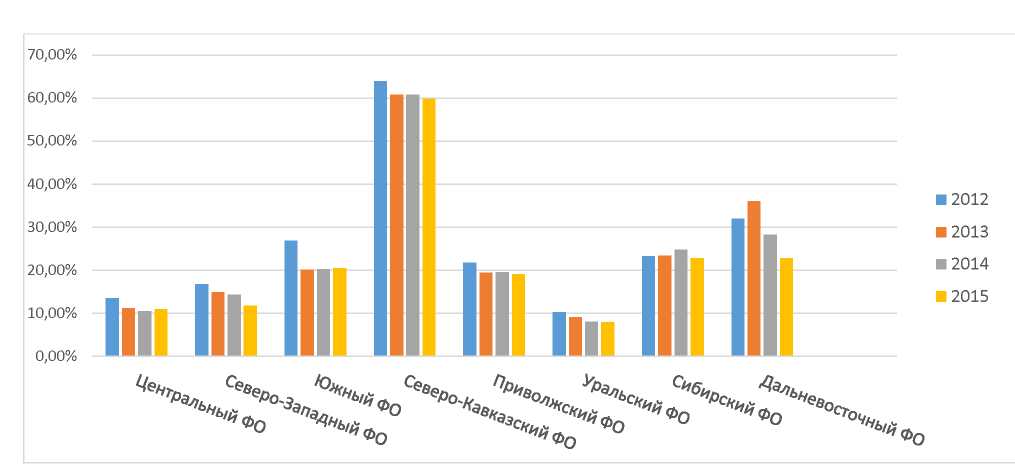

Для большей наглядности рассмотрим динамику доли безвозмездных поступлений в доходах бюджетов субъектов РФ по округам на рисунке 12 .

Рисунок 1. Динамика доли безвозмездных поступлений в доходах бюджетов субъектов РФ по округам в 2012 - 2015гг, %

Сокращение объема собственных финансовых ресурсов субъектов РФ сказывается на динамике доли безвозмездных поступлений в доходах консолидированных бюджетов субъектов РФ: в 32 регионах эта доля превысила 30%. Наиболее дотационными регионами, доля в которых более 60%, являются 7 регионов. По данным Минфина, в 2016 году доля МБТ в консолидированных доходах этих субъектов составляла следующие значения: Республика Ингушетия - 85,2%, Чеченская Республика - 77,9%, Республика Тыва - 72,4%, Республика Алтай - 69,6%, Республика Дагестан - 64,3%, Камчатский край - 61,3%, Карачаево-Черкесская Республика - 60%.

Как видно из рисунка 1, в разрезе округов за рассматриваемый период наибольшая доля безвозмездных поступлений в доходах бюджета у Северно-Кавказского округа, которая в 2012 году составляла 63,91%, а в 2015 году 59,79%. В состав этого округа входят четыре из семи наиболее дотационных регионов РФ, перечисленных выше, это следующие республики: Республика Дагестан, Республика Ингушетия, Карачаево-Черкесская Республика, Чеченская Республика. Некоторые субъекты, входящие в состав Северо-Кавказского федерального округа, принадлежат к числу наименее экономически развитых субъектов РФ в силу крайне низкого уровня развития экономики и социальной сферы, характеризующейся высокой степенью безработицы, сложной криминогенной обстановкой и напряженной этнополитической ситуацией.

Естественные преимущества данного округа остаются нереализованными, поскольку Северо-Кавказский федеральный округ по-прежнему не обладает инвестиционной привлекательностью в силу нестабильности экономической и социально-политической обстановки.

Доля дотаций в доходах бюджетов субъектов за анализируемый период увеличилась незначительно с 6,52% до 6,99 % т.е. на 0,47 процентных пункта с увеличением в 2013-2014 годах; при этом удельный вес субсидий, связанных с софинансированием расходов субъектов РФ, снизился более чем на 2,19 процентных пункта. Согласно проекту Минфина, об Основных направлениях бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов, предполагается дальнейшее снижение субсидий.28

С целью повышения эффективности и результативности предоставления субсидий предполагается их укрупнение, с расширением направлений использования. Регионам следует предоставлять больше прав по определению приоритетов социально-экономического развития в рамках софинансирования отраслей. Но в то же время за несвоевременное распределение и доведение средств до получателей необходимо усилить ответственности федеральных органов исполнительной власти. В отношении субъектов РФ также необходимо ужесточить меры за не достижение установленных значений показателей результативности использования субсидий и за невыполнение в установленный срок графика выполнения мероприятий по проектированию и строительству или приобретению объектов капитального строительства.

Для повышения эффективности и прозрачности расходов региональных бюджетов предполагается применение механизма перечисления целевых межбюджетных трансфертов под фактическую потребность, что позволит практически полностью исключить наличие неиспользованного остатка целевых средств в бюджетах субъектов РФ.

Субвенции, связанные с передачей полномочий и компенсацией расходов на их осуществление, остаются достаточно стабильной структурной составляющей безвозмездных поступлений. Субвенции сохраняют незначительную тенденцию к повышению в целом по РФ: удельный вес субвенций в доходах субъектов РФ колеблется от 2,4% до 7,4% при среднем значении по РФ в 2012 году -3,55%, в 2015 году - 3,62%.

В 2016 году предполагалось предоставление 20 субвенций бюджетам субъектов Российской Федерации, в 2017 - 2018 годах - 19 субвенций, в связи с ограниченным характером действия субвенции на проведение Всероссийской сельскохозяйственной переписи 2016 года.

Доля иных межбюджетных трансфертов в доходах бюджетов субъектов за анализируемый период сократилась незначительно с 2,8% до 2,43 % т.е. на 0,37 процентных пункта.

В связи с невозможностью в полной мере оценить эффективность предоставления иных межбюджетных трансфертов, в перспективе планируется минимизировать их применение. Оставшиеся трансферты предоставлять в виде отдельных субсидий, либо их объемы должны быть включены в объем дотаций на выравнивание бюджетной обеспеченности.

Анализируя возможности федерального центра по увеличению контроля над регионами, по нашему мнению, следует рассматривать данный показатель в совокупности с субсидиями, имеющие целевое назначение и подлежащими контролю, хотя целевое назначение субсидий и субвенций по экономическому смыслу совершенно разное. Уменьшение доли субсидий во многом объясняется замораживанием финансирования крупных проектов и программ; в новых условиях экономической нестабильности стабильность субвенций может означать сохранение контроля центра над переданными полномочиями в прежних размерах. (табл.4)

Динамика доли субсидий и субвенций в доходах бюджетов субъектов РФ по округам за период с 2012 по 2015гг представлена в таблице 4.

Таблица 7

Доля субсидий и субвенций в доходах бюджетов субъектов РФ по округам за период с 2012 по 2015гг, %

|

Федеральные округа |

2012г. |

2013г. |

2014г. |

2015г. |

||||

|

субсид. |

субвенц. |

субсид. |

субвенц. |

субсид. |

субвенц. |

субсид. |

субвенц. |

|

|

ЦФО |

5,24 |

2,92 |

4,59 |

2,86 |

3,65 |

2,71 |

3,28 |

2,97 |

|

С-ЗФО |

5,10 |

3,96 |

4,95 |

3,77 |

4,13 |

3,64 |

3,36 |

3,14 |

|

ЮФО |

12,91 |

3,77 |

8,88 |

3,90 |

5,94 |

4,47 |

5,54 |

4,72 |

|

С-КФО |

18,74 |

4,37 |

13,35 |

4,13 |

10,17 |

7,25 |

12,79 |

7,40 |

|

ПФО |

9,07 |

4,84 |

7,66 |

4,47 |

6,28 |

4,52 |

5,87 |

4,65 |

|

УФО |

2,66 |

2,53 |

2,58 |

2,44 |

1,89 |

2,51 |

1,56 |

2,66 |

|

СФО |

8,27 |

4,43 |

8,04 |

4,08 |

5,58 |

4,68 |

4,46 |

4,63 |

|

Дфо |

7,87 |

2,73 |

9,92 |

2,48 |

4,24 |

2,62 |

3,33 |

2,38 |

|

КФО |

- |

- |

- |

- |

8,57 |

- |

19,14 |

3,45 |

|

в целом по РФ |

7,11 |

3,55 |

6,34 |

3,39 |

4,65 |

3,51 |

4,33 |

3,62 |

|

Доля субс. и субв. по РФ |

10,67 |

9,73 |

8,15 |

7,94 |

||||

Как следует из расчетов в таблице 7, наблюдается некоторое снижение доли тех безвозмездных поступлений, которые имеют целевое назначение и по которым можно провести проверку целевого использования средств, их эффективного расходования.

Безусловно, необходимо снять избыточное государственное регулирование на федеральном уровне, надо дать больше самостоятельности регионам. Но самостоятельность должна быть не просто декларацией, она должна быть подкреплена достаточными финансовыми ресурсами, которые, естественно, могут появиться только при наделении достаточными полномочиями. Тогда и функции, возложенные на соответствующие уровни власти, будут выполняться в должном объеме.

В то же время результаты анализа, показавшие в целом стабильное положение со структурой МБТ в сочетании с увеличением дефицитов бюджетов большинства регионов, приводят нас к выводу, что решить проблему выравнивания финансового обеспечения регионов только через МБТ невозможно: возможности центра по предоставлению МБТ ограничены и простое количественное их увеличение неэффективно. Мы считаем, что в области трансфертов акцент следует делать на качественные изменения, среди которых находятся совершенствование методик расчета МБТ и изменение структуры самих межбюджетных трансфертов.

Наметившаяся тенденция увеличения доли дотаций достаточно противоречива: с одной стороны, это означает увеличение свободы регионов в распоряжении денежными средствами, т.е. усиление демократических тенденций в межбюджетных отношениях федерации и регионов, с другой стороны стабилизирует экономическую ситуацию в регионе со всеми положительными и отрицательными последствиями.

Поскольку налогооблагаемая база в регионах быстро изменяется, необходимо перераспределять доходные источники за счет изменения нормативов распределения федеральных источников поступлений, в связи с чем следует сделать варианты расчетов при разных нормативах. Возможно, что это должно касаться не налога прибыль, а НДС, который сейчас 100% поступает в федеральный бюджет. Мы считаем, что в новых условиях передача части прямых налогов регионам, как это предлагает правительство, будет менее эффективным, чем передача косвенного налога с эластичностью равной 1.

Эффективное функционирование государственной региональной политики выступает необходимым условием конкурентного и устойчивого социально-экономического развития российских регионов, важнейшую роль, в которой играет система управления межбюджетными отношениями, призванная сочетать интересы государства с интересами отдельных региональных и муниципальных образований в рамках бюджетного федерализма.

2.2 Роль межбюджетных трансфертов в формировании бюджетов субъекта РФ Республика Тыва

Для организации равного доступа жителей разных регионов к основным бюджетным услугам и социальным гарантиям, а также сглаживания различий между регионами федеральными органами власти используется система межбюджетных трансфертов (далее МБТ), которая предусматривает возможность оказания финансовой помощи бюджетам субъектов Российской Федерации, являющимися дотационными.

Под дотационностью в широком смысле следует понимать объем всех МБТ, получаемым регионом из федерального бюджета безвозмездно по разным основаниям и на разных условиях. Состав безвозмездных поступлений характеризуется дотациями, субсидиями, субвенциями и иными межбюджетными трансфертами. В последнее время дотационность, понимаемая в узком значении, представлена объемом собственно дотаций, полученных субъектом РФ на выравнивание бюджетной обеспеченности. Поэтому исследование дотационности регионов следует прежде всего проводить по этим двум направлениям. Кроме этого имеется еще один важный аспект, связанный с влиянием федерального центра на регионы через объем и структуру безвозмездных поступлений, через возможность контроля, связанного с условиями предоставления МБТ.

Как вид финансовой помощи регионам, дотации, по сути являются единственными МБТ, которые не имеют целевой направленности, а потому контроль за целевым использованием этих средств со стороны федерального центра практически невозможен, если не привлекать какие-то дополнительные показатели.

Как показывают данные, предоставленные Федеральным Казначейством РФ, о составе и структуре МБТ, выделяемых из федерального бюджета, межбюджетные трансферты составляют существенную долю от всех доходов регионов - от 20,13% в 2012 году до 15,9% в 2016 году. Однако, за рассматриваемый период происходит снижение доли МБТ в доходах консолидированных бюджетах субъектов РФ на 4,23% в 2016 году по сравнению с 2012 годом.

Некоторые регионы не способны самостоятельно обеспечивать финансирование даже минимального набора своих государственных полномочий. Для решения жизненно важных вопросов они нуждаются в финансовой помощи со стороны федерального правительства, в задачи которого входит обеспечение равного доступа граждан к минимальному набору социальных гарантий на территории всей страны. Как правило, финансовая помощь таким регионам предоставляется в виде дотаций, и их называют дотационными или регионами- реципиентами. В этом случае речь идет о дотационности в узком смысле слова.

Вместе с тем современное бюджетное законодательство не определяет критериев отнесения тех или иных бюджетов к дотационным, а лишь устанавливает условия предоставления МБТ из федерального бюджета для регионов. Эти условия связаны с определением расчетной доли предоставляемых трансфертов в объеме собственных доходов консолидированного бюджета региона в течение двух из трех последних отчетных финансовых лет.

В 2012-2016 гг. к наиболее дотационным регионам РФ, в бюджете которых доля МБТ из федерального бюджета составляет более 60%, относились 7 регионов. В 2016 году доля МБТ в консолидированных доходах этих субъектов составляла следующие значения: Республика Ингушетия - 85,2%, Чеченская Республика - 77,9%, Республика Тыва - 72,4%, Республика Алтай - 69,6%, Республика Дагестан - 64,3%, Камчатский край - 61,3%, Карачаево-Черкесская Республика - 60%.

Высокодотационные регионы отличаются по природно-климатическим условиям и показателям, характеризующим социально-экономическое развитие, включая специализацию на разных отраслях экономики, которые могли бы стать приоритетным направлением развития экономик этих регионов, соответственно, основой для повышения бюджетной обеспеченности.

На примере одного из вышеперечисленных регионов рассмотрим структуру доходов регионального бюджета. Республика Тыва является высокодотационным регионом, следовательно, исполнение расходных обязательств во многом зависит от бюджетных трансфертов из федерального бюджета. Рассмотрим подробнее структуру доходов бюджета Республики Тыва представленную в таблице 5.

Таблица 5

Структура доходов консолидированного бюджета Республика Тыва за 2012-2016гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|||||||

|

Млн. руб |

Уд. вес, % |

Млн. руб |

Уд. вес % |

Млн. руб |

Уд. вес, % |

Млн.руб. |

Уд. вес, % |

Млн. руб |

Уд. вес, % |

|||

|

ИТОГО ДОХОДОВ |

21 225,3 |

100 |

20 974,3 |

100 |

22 633,6 |

97,6 |

21 158,3 |

100 |

24 475,7 |

100 |

||

|

Налоговые и неналоговые доходы |

4 375,2 |

20,6 |

4 813 |

23 |

5 045,1 |

22,3 |

5 291,3 |

25 |

5 990 |

24,5 |

||

|

Безвозмездны е поступления, в том числе: |

16 817,2 |

79,2 |

16233,2 |

77,4 |

17052,7 |

75,3 |

15 601,6 |

73,7 |

17729,2 |

72,4 |

||

|

Дотации |

10 027,8 |

47,2 |

12 024,5 |

57,3 |

12 632,7 |

55,8 |

12 610 |

59,6 |

13699,6 |

56 |

||

|

Субсидии |

3 199,8 |

15,1 |

2 864,8 |

13,7 |

2 237,1 |

9,9 |

1 027,8 |

4,9 |

1811,9 |

7,4 |

||

|

Субвенции |

873,2 |

4,1 |

810,1 |

3,9 |

1 576,4 |

7 |

1 637,2 |

7,7 |

1642,3 |

6,7 |

||

|

Иные межбюджет ные трансферты |

2 716,3 |

12,8 |

533,7 |

2,5 |

606,5 |

2,7 |

326,5 |

1,5 |

575,4 |

2,4 |

||

Особенностью республиканского консолидированного бюджета Тувы является то, что за последние пять лет он в абсолютном выражении сильно не изменился, только в 2016 году произошел рост на 3 317,4 млн. руб. по сравнению с 2015 годом.

В абсолютном значении межбюджетные трансферты из федерального бюджета увеличились с 16 817,2 млн. руб. в 2012 г. до 17 729,2 млн. руб. в 2016 г., т.е. на 912 млн. руб. Однако, в процентном соотношении произошло уменьшение на 6,8%. Не смотря на рост межбюджетных трансфертов в абсолютном значении, происходит снижение доли межбюджетных трансфертов в общей совокупности доходов республики. При этом налоговые и неналоговые доходы увеличились с 4 375,2 до 5 990 млн. руб., т.е. на 1 614,8 млн. руб. или на 3,9%.

В структуре доходов бюджета Республики Тыва за рассматриваемый период прослеживается тенденция устойчивого роста доли налоговых и неналоговых доходов, так же, как и по стране в целом.

В структуре МБТ республики наибольший удельный вес занимают дотации. Удельный вес дотаций увеличился с 59,6% в 2012 году до 80,8% в 2015 году, затем наблюдается небольшое снижение до 77,27% в 2016 году, и составил львиную долю от общего объема безвозмездных поступлений в бюджет республики. Также за рассматриваемый период растет удельный вес субвенций, с 5,2% до 9,26%%. Значительно уменьшается доля субсидий с 19% до 6,6% в 2015 году, но к 2016 году происходит небольшой рост и составил 10,22%. Доля иных межбюджетных трансфертов снизилась с 16,2% до 3,25%. (таблица 6).

Дотации стали самым часто используемым инструментом поддержки регионов, в 2015 году в бюджете Республики Тыва они составляют более 80% от общего объема получаемых МБТ. И в основном это дотации на выравнивание бюджетной обеспеченности, определяемые исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности, и они составляют 97-98% от общего объема дотаций.

Таблица 6

Доля каждого вида трансфертов в общем объеме безвозмездных поступлений в консолидированный бюджет Республики Тыва за 2012-2016 гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

ВСЕГО БЕЗВОЗМЕЗДНЫХ ПОСТУПЛЕНИЙ |

100% |

100% |

100% |

100% |

100% |

|

Дотации |

59,63% |

74,07% |

74,08% |

80,83% |

77,27% |

|

Субсидии |

19,03% |

17,65% |

13,12% |

6,59% |

10,22% |

|

Субвенции |

5,19% |

4,99% |

9,24% |

10,49% |

9,26% |

|

Иные межбюджетные трансферты |

16,15% |

3,29% |

4,80% |

2,09% |

3,25% |

Бюджетная обеспеченность российских регионов характеризуется сильной дифференциацией. Её степень зависит от неоднородности социально- экономического пространства, ресурсной обеспеченности, климатической, географической и этнокультурной специфики отдельных территорий.

В результате проведенного анализа доходов консолидированного бюджета Республики Тыва мы видим следующую ситуацию: доля дотаций в МБТ увеличилась в 1,30 раза, а их объем в 1,37 раза; субсидии уменьшились в 1,77 раза по объему (хотя в 2015 году уменьшение было в 3,11 раз), а их удельный вес - в 1,86 раза, при этом удельный вес субвенций в общем объеме МБТ вырос в 1,78 раз при увеличении их размеров в 1,88 раза. Очевидно, что в отношении дотационного региона, каким в настоящее время является Республика Тыва, увеличивается подконтрольность со стороны федеральных органов, их подотчетность, сопровождающаяся неполной компенсацией передаваемых полномочий через субвенции.

Уровень экономического развития Республики определяет ее инвестиционную привлекательность. По показателю душевого объема инвестиций Тыва занимает 82 место в РФ, а объем инвестиций в расчете на одного человека - в 4,5 раза ниже среднего по стране. Бюджетные инвестиции составляют 59 % от общего объема.

Заключение

Межбюджетные отношения являются основным инструментом достижения баланса интересов федерации, ее субъектов и местного самоуправления. Одной из ключевых проблем государственного устройства является регулирование межбюджетных отношений, основанное на сбалансированном разграничении доходных полномочий и выравнивании бюджетной обеспеченности на субфедеральном уровне.

Мы выяснили, что бюджетный федерализм является чрезвычайно емким, сложным и многогранным явлением, которое касается и экономики, и политики, и социальной сферы. В различных источниках, у разных авторов можно встретить свои определения этого явления. Однако, несмотря на некоторую разницу в определении бюджетного федерализма различными исследователями следует отметить, что ключевым его содержанием является обеспечение единства интересов субъектов всех уровней бюджетной системы. Бюджетный федерализм предполагает самостоятельность в нахождении средств для финансирования децентрализовано принимаемых решений и региональных программ субъектами федерации. Только в этом случае можно говорить о реальной самостоятельности регионов. Во многих случаях финансовой базы для формирования бюджетных источников реализации принимаемых субъектами федерации решений недостаточно. В этих случаях децентрализация управления, предусматривающая передачу регионам определенных полномочий, подкрепляется соответствующей передачей им денежных средств из федерального бюджета. При недостаточности средств для реализации бюджетной самостоятельности регионов используются различные формы межбюджетных отношений, призванные реализовать общегосударственные интересы на территории субъекта федерации.

Проведенный в работе анализ, показал некоторое снижение доли тех безвозмездных поступлений, которые имеют целевое назначение и по которым можно провести проверку целевого использования средств, их эффективного расходования.

Бюджетная обеспеченность российских регионов характеризуется сильной дифференциацией. Её степень зависит от неоднородности социально - экономического пространства, ресурсной обеспеченности, климатической, географической и этнокультурной специфики отдельных территорий.

В 2012-2016 гг. к наиболее дотационным регионам РФ, в бюджете которых доля МБТ из федерального бюджета составляет более 60%, относились 7 регионов. В 2016 году доля МБТ в консолидированных доходах этих субъектов составляла следующие значения: Республика Ингушетия - 85,2%, Чеченская Республика - 77,9%, Республика Тыва - 72,4%, Республика Алтай - 69,6%, Республика Дагестан - 64,3%, Камчатский край - 61,3%, Карачаево-Черкесская Республика - 60%.

На примере одного из вышеперечисленных регионов рассмотрим структуру доходов регионального бюджета. Республика Тыва является высокодотационным регионом, следовательно, исполнение расходных обязательств во многом зависит от бюджетных трансфертов из федерального бюджета.

Особенностью республиканского консолидированного бюджета Тувы является то, что за последние пять лет он в абсолютном выражении сильно не изменился, только в 2016 году произошел рост на 3 317,4 млн. руб. по сравнению с 2015 годом.

В абсолютном значении межбюджетные трансферты из федерального бюджета увеличились с 16 817,2 млн. руб. в 2012 г. до 17 729,2 млн. руб. в 2016 г., т.е. на 912 млн. руб. Однако, в процентном соотношении произошло уменьшение на 6,8%. Не смотря на рост межбюджетных трансфертов в абсолютном значении, происходит снижение доли межбюджетных трансфертов в общей совокупности доходов республики. При этом налоговые и неналоговые доходы увеличились с 4 375,2 до 5 990 млн. руб., т.е. на 1 614,8 млн. руб. или на 3,9%.

В структуре доходов бюджета Республики Тыва за рассматриваемый период прослеживается тенденция устойчивого роста доли налоговых и неналоговых доходов, так же, как и по стране в целом.

В структуре МБТ республики наибольший удельный вес занимают дотации. Удельный вес дотаций увеличился с 59,6% в 2012 году до 80,8% в 2015 году, затем наблюдается небольшое снижение до 77,27% в 2016 году, и составил львиную долю от общего объема безвозмездных поступлений в бюджет республики. Также за рассматриваемый период растет удельный вес субвенций, с 5,2% до 9,26%%. Значительно уменьшается доля субсидий с 19% до 6,6% в 2015 году, но к 2016 году происходит небольшой рост и составил 10,22%. Доля иных межбюджетных трансфертов снизилась с 16,2% до 3,25%. (таблица 6).

Дотации стали самым часто используемым инструментом поддержки регионов, в 2015 году в бюджете Республики Тыва они составляют более 80% от общего объема получаемых МБТ. И в основном это дотации на выравнивание бюджетной обеспеченности, определяемые исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности, и они составляют 97-98% от общего объема дотаций.

В результате проведенного анализа доходов консолидированного бюджета Республики Тыва мы видим следующую ситуацию: доля дотаций в МБТ увеличилась в 1,30 раза, а их объем в 1,37 раза; субсидии уменьшились в 1,77 раза по объему (хотя в 2015 году уменьшение было в 3,11 раз), а их удельный вес - в 1,86 раза, при этом удельный вес субвенций в общем объеме МБТ вырос в 1,78 раз при увеличении их размеров в 1,88 раза. Очевидно, что в отношении дотационного региона, каким в настоящее время является Республика Тыва, увеличивается подконтрольность со стороны федеральных органов, их подотчетность, сопровождающаяся неполной компенсацией передаваемых полномочий через субвенции.

Список использованных источников

- Бюджетный кодекс Российской Федерации: Федеральный закон от 31.07.1998 г. №145-ФЗ (в ред. от 28.03.2017)

- Федеральный закон "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" от 01.12.2014 N 384-ФЗ. [Электронный ресурс] // Консультант Плюс: справ. правовая система. URL: http://www.consultant.ru (дата обращения: 20.02.17)

- Федеральный закон "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" от 19.12.2016 N 415-ФЗ [Электронный ресурс] // Консультант Плюс: справ. правовая система. URL: http://www.consultant.ru (дата обращения: 10.04.17)

- Программа развития бюджетного федерализма в Российской Федерации на период до 2005 г.: Постановление Правительства РФ от 15.08.2001 № 584 [Электронный ресурс] // Консультант Плюс: справ. правовая система. URL: http://www.consultant.ru

- Закон Республики Тыва ВХ-II «О межбюджетных отношениях в Республике Тыва» от 21.04.2008г. N 689 (в ред. от 30.12.2016) [Электронный ресурс] // Информ. - правовой портал ГАРАНТ.РУ URL: http://base.garant.ru

- Об оценке организации межбюджетных отношений в субъектах РФ в 2015 и 2016 годах: Письмо Минфина России от 23.09.2016 № 06-04-11/01/55604) [Электронный ресурс] // Консультант Плюс: справ. правовая система. URL: https://www.consultant.ru (дата обращения: 15.04.17)

- Протокол № 3-МФ от 23 апреля 2015 г. заседания постоянно действующей Рабочей группы Министерства финансов Российской Федерации по совершенствованию межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации. / Информация официального сайта Министерства финансов Российской Федерации. URL: http://minfin.ru/ru (дата обращения 26.04.2017)

- Баженов Ю.И., Джиоева В.Ч. Бюджетный федерализм и проблемы реализации межбюджетных отношений в Российской Федерации // VIII Международная научнопрактическая конференция «Государство и бизнес. Современные проблемы экономики». - 2016. Том 2. - С. 86-89.

- Баклаева Н.М. Проблемы согласования экономических интересов субъектов межбюджетных отношений в условиях развития бюджетного федерализма в России // Финансы и кредит. - 2016. - №10. - С.46-60.

- Бюджет 2017 - возвращение к трехлетнему циклу // Финансы. - 2017. - №1. - С.3-8.

- Бюджет России: развитие и обеспечение экономической безопасности.Монография / под ред. В.К.Сенчагова. М.: ИНФРА-М, 2015. - 385 с.

- Бюджетная система и система налогов и сборов Российской Федерации: Учебник для магистратуры / Арзуманова Л.Л., Болтинова О.В., Бубнова О.Ю. - М.: Юридическое издательство "Норма", 2017. - 272 с.

- Бюджетная система России / под ред. Г.Б. Поляка, - 2-е изд. - М.:ЮНИТИ-ДАНА, 2015. - 703 с.

- Васильев В.В. Межбюджетные отношения как основа современной региональной политики России // Вестник Волгоградского государственного университета. - 2016г. - №2 (35). - С. 35-41.

- Глазова С.С., Булацев А.С. Межбюджетные отношения в системе региональной экономики // Экономика и предпринимательство. - 2015. - №12. С.1061-1064.

- Горнин Л.В. Главная задача - исходить из консервативного прогноза доходов при формировании бюджетов // Финансы. - 2016. - №9. - С. 3-7.

- Горнин Л.В. Межбюджетные отношения: наблюдаются позитивные тенденции // Финансы. - 2017. - №4. - С.3-6.

- Ерошкина Л.А. Анализ особенностей реализации межбюджетных отношений на уровне субнациональных образований / Научный ред. А.В. Гумеров. // Современные проблемы социально-гуманитарных наук: сборник докладов II Международной науч.-практ. заоч. конф. Казань. 30 нояб.2015г. - Казань, 2015. - С. 191-194.

- Ерошкина Л.А. Состояние современных межбюджетных отношений между российской федерацией и субъектами Российской Федерации // Казанский экономический вестник. - 2015. - № 5(19). - С. 29-33.

- Ерошкина Л.А., Стратегические направления развития межбюджетных отношений в Российской Федерации // Финансы. - 2016. - №7. - С. 7-15

- Игудин А.Г. Становление и развитие бюджетного федерализма в России // Финансы. - 2016. - №9. - С. 48-53.

- Климанов В.В., Михайлова А.А. Совершенствование регулирования бюджетов высокодотационных регионов // Финансы. - 2015. - №7. - С.11-17.

- Климанов В.В. Михайлова А.А. Совершенствование регулирования бюджетов высокодотационных регионов // Финансы. - 2015. - №7. - С.11-17.

- Копытова Е.Д. Резервы увеличения вклада предприятий в бюджетную систему территорий // Дети и молодежь - будущее России: материалы IV Международной научнопрактической конференции: в 2 частях. - 2017. - С. 164-170.

- Кулакова А.Е., Морозова Н.С. Модели межбюджетных отношений федеральной политики регионального развития // Вестник ТГУ. - 2015. - № 6 (146). - С .89-93.

- Лавров А.М., Домбровский Е.А., Децентрализация бюджетных доходов: международные сравнения и российские перспективы // Финансы. - 2016. - №5. - С. 16-27.

- Литвинова Е. М., Куренков Д. В. Проблемы функционирования бюджетного федерализма в современной России // Регулирование устойчивого развития экономики региона (конференция) Чебоксары. - 21 апреля 2016 г. - С.51-56.

- Макейкина С.М., Развитие механизмов межбюджетного регулирования // Вестник волжского университета им. В.Н. Татищева. - 2016. - Т.2. - №1. - С. 201-206.