Теоретические основы стадий жизненного цикла организации

Содержание:

Введение

Любое коммерческое предприятие преследует, в первую очередь, экономические цели, главная из которых - получение прибыли. Поэтому, говоря о развитии и росте коммерческой организации всегда имеют ввиду именно её экономический рост и её экономическое развитие.

Под экономическим ростом следует понимать количественное и качественное изменение производства и уровня производительности. Своё отражение экономический рост находит в увеличении чистой прибыли предприятия и уровня его рентабельности.

В отличии от роста, экономическое развитие является структурной перестройкой предприятия в соответствии с требованиями внешней среды. Экономическое развитие предприятия фактически является эволюцией его основных факторов производства и производственных отношений как внутри предприятия, так и отношений с внешней средой.

Высокий уровень конкуренции заставляет современных предпринимателей искать такой стратегии развития предприятия, которая бы гарантировала с одной стороны наиболее эффективное использование ресурсов и, с другой, максимальную устойчивость предприятия от внутренних и внешних кризисов. При этом предприятие в условиях жёсткого дефицита средств, стоит перед дилеммой, что выбрать, либо экономический рост, либо устойчивое развитие в рамках имеющихся ресурсов.

Интерес со стороны ученых и практиков бизнеса к проблемам развития организаций на различных стадиях жизненного цикла подкреплен многочисленны ми как теоретическими, так и эмпирическими исследованиями. Разработка концепции жизненного цикла связана с теоретическими представлениями о циклических колебаниях в экономике, базовыми положениями системного подхода, исследованиями в области менеджмента, теории организации, организационного поведения и других наук. В настоящее время разработано немало моделей жизненного цикла организации, но нет единого мнения относительно количества стадий и подхода к их определению.

Объектом исследования является организации на различных этапах развития.

Предметом исследования является управление организации.

Целью курсовой работы является исследование жизненного цикла организации на примере ООО «Интерджет» и управление данной организацией.

Задачи курсовой работы:

- рассмотреть теоретические аспекты жизненных циклов организации;

- изучить методологические подходы к анализу жизненного цикла организации;

- исследовать механизм управления организации на различных этапах развития.

Теоретической и методологической базой исследования послужили научные труды ведущих отечественных и зарубежных специалистов в области стратегического управления.

Исследованиями теории жизненного цикла организации занимались Р. Нельсон и С. Уинтер, Г. Клейнер, Н.П. Хмелькова и Е.В. Попов, Д. Леонард-Бартон, Э. Гидденс, Д. Миллер и П. Фризен, С. Хэнкс, С. Ватсон, Е. Янсен и Г. Чандлер, Дж. Ферейр, 3. Сераскуэйро, П. Кирири, Я. Джипинг, А. Пудзиене, В. Кундротас, 3. Лидик, Д. Лестер, Дж. Парнел.

Ими разработана эволюционная теория жизненного цикла, включающая в себя этапы развития организаций на основе количественных и качественных характеристик. Ее характер и механизмы, с одной стороны, определены индивидуальными особенностями эволюции отдельных организационных констант, а с другой - коэволюцией констант различных содержательных уровней. Константы чаще всего называются «рутинами». Л. Грейнер, Р. Квин и К. Камерон, К. Смит, Т. Митчелл, С. Самер, H. Чарчил и В. Льюис, Б. Скотт, Р. Брюс И. Адизес, А. Доунс, Д. Катц и Р. Кан, Г. Лилпит и В. Шмидт, И. Семенова, Е.Н. Емельянов, Т. Железняк, И.В. Ивашковская, 14 Г.И. Константинова, А.И. Кочеткова, Е.И. Кушелевич, О.В. Ливизина, Б.3. Мильнер, Е.Б. Моргунов, С.Е. Поварицына, А.И. Пригожин занимались разработкой генетической теории жизненного цикла, в основу которой положен циклический характер развития систем.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

Глава 1 Теоретические основы стадий жизненного цикла организации

1.1 Понятие и сущность жизненного цикла

Рассматривая организацию, как динамичную, развивающуюся, открытую систему (каковой она и является) мы предлагаем выделить следующие этапы в ее развитии.

1 этап – “этап замысла” в жизненном цикле представляет собой своеобразный экстремум в биографии организаций, так как он в наибольшей степени насыщен, “психологизирован” индивидуальными особенностями инициаторов и объективирован внешними условиями среды. На этапе замысла организация имеет минимальные способности сохранять единство и целостность, которые в полной мере не обеспечены структурой, персоналом, технологиями, избыточными ресурсами и степенями свободы. Но именно на этапе замысла внешняя среда в наибольшей степени “управляет” количеством и качеством производственного процесса для организаций определенного сорта. Как справедливо заметил Р. Х. Холл, смысл в том, что в момент создания организации окружающая среда имеет решающее значение для той формы, которую примет организация, и что эта форма будет устойчивой довольно долго. Условия внеорганизационной среды, окружающие организацию во время ее зарождения, будут долго оказывать свое влияние на ее развитие. Влияние среды представляется в виде определенного паттерна “требований и возможностей”, которые канализируют производство концепций и усилий в определенном направлении. Что как раз и позволяет обнаружить базовые закономерности в последующей деятельности и структуре организации в психологических переменных. Для отечественных условий переходной экономики “этап замысла” в жизненном цикле представляет значительный научный интерес и практическую значимость. Поскольку переходная среда сама по себе представляет барьер в функционировании организаций, который достаточно трудно преодолеть стандартным способом. Тем более, это трудно сделать на этапе замысла, когда организации не имеют должных условий, истории и традиций развития, а большинство было образованно примерно в одно и тоже время. В этих условиях этап замысла в переходной среде как нельзя лучше эксплицирует специфические – “природные” особенности организаций для исследователей. Вероятно, руководители организаций об этом процессе другого мнения.

2 этап – создание инициативной группы. На этом этапе, для инициатора, основной целью является, с одной стороны, формирование “исполнительной системы”, то есть инициативной группы, с другой стороны, формирование концепции будущего предприятия. Этот этап характеризуется слабой формализованностью концепции организации и размытостью образа продукта. Поскольку, такие важные параметры для конкретизации концепции, как необходимое качество продукта, производительности и время достижения результата организации заранее неизвестны и уточняются опытным путем. На этом этапе происходит направленная деятельность инициатора идеи предприятия с одной только целью – сформировать нужную систему. При этом вовлекаются необходимые компоненты системы, уже определенные решением, и включаются в конкретные отношения взаимосодействия. Таким способом, формируется целостное образование – организация, способная привести к необходимому результату. Здесь, если создается “исполнительная” система, не включающая в себя людей-исполнителей, то принято говорить о ее формировании, сборке, если же такие исполнители включены, то говорят о ее организации. Следовательно, на этом этапе организация представляется как начальный процесс формирования системы с участием индивидов-исполнителей на основании принятого субъектом действия (инициатором) решения. На этом этапе жизненного цикла деятельность инициативной группы отличается не четкой профессиональной дифференциацией и вертикальной иерархией власти (она может быть вообще не выражена), высокой степенью вовлеченности и включенности, невысокой формализацией организационных регулятивных норм (стадия нормообразования). Включенность здесь скорее нерациональна и питается субъективными представлениями об идеальной модели потребностного будущего, чем рациональными расчетами. Этот этап развития организации является конфликтным, так как точно определить рациональный вклад каждого из участников в формирование эффективной организации достаточно сложно из-за слабой формализованности критериев оценки. Такие конфликты могут приводить к тому, что организация может прекратить свое существование, не преодолев противоречия между интересами ее инициаторов, не включив их в концепцию предприятия.

3 этап – ориентация и формализация. Когда система сформирована, начинается ее обработка. Первое же осуществление функционирования организации приводит к тому, что полезность и качество продукта, ресурсная модель, время достижения результата (цикл воспроизводства продукта) и производительность получают определенное конечное значение. Как правило, эти значения могут не удовлетворять руководителя инициативной группы. Реализуя шаг за шагом, очередные усилия и действия, руководитель стремится в каждом последующем цикле к сокращению времени функционирования и улучшению качества результатов, то есть к наилучшему качеству при наименьших ресурсах. Если предполагать, что в представлении руководителя уже имеются определенные значения времени и качества, при которых он будет достаточно удовлетворен полученными результатами, то он может определить отрезок времени на процесс деятельности от “запуска” системы до получения результатов, которые удовлетворяют его представлениям о достаточности. Этот временной отрезок назовем этапом “отработки” системы. И вновь, если речь идет об “исполнительной” системе без участия людей – технологическом процессе, говорят о его “отработке” (этапе внедрения), в противном случае – об организации работ в системе, об улучшении этой организации и т.п. Другими словами, на этом этапе организация есть процесс по обеспечению существования системы как целостного образования для достижения необходимых, но недостаточных, по мнению руководителя, значений полезности и качества продукта, ресурсной модели, производительности и времени на достижение результата. На этом этапе, замысел организации преобразовывается в концепцию, поскольку объективируется результатами внедрения и поэтому представляет собою более формализованное, структурированное и целостное образование. Организация на этом этапе увеличивает свою численность за счет привлечения нового персонала на узкоспециализированные или обеспечивающие области деятельности. Однако на этом этапе персонал не имеет возможности активно влиять на концепцию организации. Таким образом, инициатор имеет возможность определить и объективировать не только экономическую, но и социальную привлекательность концепции организации для внешнего социального окружения. Опасения руководства в том, что идея может оказаться не привлекательной, приводят к авторитарному стилю руководства, жестким организационным нормам. Это, в свою очередь, вызовет проблемы, которые связаны с необходимостью привлечения потенциала новых сотрудников для расширения возможностей и развития организации. Внутри организации уже более четко обозначена профессиональная дифференциация и иерархия распределения полномочий, ответственности и власти среди участников инициативной группы – прообраз организационной структуры. Инициативная группа получила объективные экономические результаты, подтверждающие реальность их предварительных предположений. Это может приводить к конфликтам по причине не соответствия реальной субъективной полезности участников их первоначально заявленной позиции и ожиданиям. Стоит отметить, что формальные экономические показатели, которые часто используют для оценки, а также и сама процедура оценки, усугубляют это положение дел. Ведь экономические показатели в не полной мере оценивают и отражают субъективный смысл и содержание усилий. Поскольку они не соответствуют ни по иерархии, ни по сложности “языка описания” трудно имитируемым усилиям участников инициативной группы. Кроме того, несоответствие профессиональной компетенции и социального статуса инициаторов реальным требованиям среды также становиться причиной для организационных конфликтов. Все эти проблемы могут быть критическими для существования организации как целого.

4 этап – структурирование организации. В дальнейшем, развитие организации как системы может продолжаться в направлении достижения предельных для нее значений основных констант, таких как полезность и качество продукта, ресурсная модель, производительность и время достижения результата. На этом этапе процесс создания концепции организации фактически закончен, по отношению к первоначальным представлениям инициаторов о полезности, сложности продукта и ресурсной модели обеспечения. То есть, концепция формализована, структурирована и дифференцирована достаточно полно и детально. Как результат концепция может включать на уровне описания такие сложно формализуемые области как миссия, философия, ценности и нормы или, к примеру, принципы интеграции организации. Организация на этом этапе сосредоточивает основные усилия на структурировании внутреннего пространства с целью повышения эффективности или, как минимум, стабильности соотношения “ресурс – переработка – продукт”. С ростом организации, управленческой иерархии и профессиональной специализации, участники инициативной группы могут уже не иметь непосредственного контакта с клиентами и партнерами и могут даже не управлять, доверяя эту функцию профессиональному менеджеру. Это отчуждение приводит к тому, что инициаторы точно не представляет последствия, к которым может привести изменения в концепции сложившиеся за время существования организации. Таким образом, инициатор принимает решения, но не до конца представляет возможности их воплощения и внедрения внутри собственной организации. Это приводит к тому, что он наиболее заинтересован в гарантированном и надежном обеспечении своих стратегических планов, за счет эффективно работающей организационной структурой. В этом случае, организация уже сама по себе представляет область для исследований, проектирования и развития, так как обеспечивает реализацию целей в большей степени независимо от высшего руководства. Именно на этой стадии развития организация может выступать как “состояние объекта”. Так организационная система имеет структуру, стабильность и надежность, удовлетворяет определенным требованиям, сохраняет устойчивость длительное время. На этом этапе для организации в наибольшей степени подходят принципы исследования, управления и развития, разработанные в классическом менеджменте. Однако, относительная удовлетворенность высшего руководства уже достигнутым результатом и закрепление функций за каждым исполнителем, субъективно “снижают” необходимость активного развития концепции организации. Поэтому, на этом этапе, который можно условно назвать этапом “устойчивого” функционирования системы, активность предпринимателей может быть опасно снижена и проявляться как процесс поддержания режима «нормального» функционирования и косметического совершенствования созданной системы. Такое положение дел сопровождается тем, что организация накопила существенный потенциал, но может забыть, каких усилий это первоначально стоило. Таким образом, субъективная стоимость ресурсов может необоснованно снижаться, а персональная – расти. Все это может приводить к не эффективному использованию ресурсов, финансированию амбициозных проектов, не функциональному подбору, стимулированию и построению карьеры персонала и усилению латентной философии и т.д. В результате, нефункциональные расходы будут бюрократизировать систему управления, снижать гибкость и адаптивность, расширять штат, блокировать инновации и терять наиболее подготовленных и перспективных сотрудников, что может привести к существенному ослаблению, а, может быть, и потере основных позиций организации во внешнем пространстве.

5 этап – тиражирование идей. Организация на этом этапе может терять конкурентные преимущества ввиду внутреннего и внешнего искажения первоначальной концепции. Поэтому, основные усилия инициаторов сконцентрированы на развитии и управлении инновационными процессами и вовлечении в эти процессы как можно большего количества сотрудников организации (например, в группы качества). Важным становится проектирование благоприятного внутриорганизационного интерфейса для инновационных процессов (система стимулирования, интеграции, обучения, карьеры, качества рабочей жизни и т.д.). Таким образом, особое значение приобретают те способы (накопленные на ранних этапах), которые подходят для создания внутри организации новых инициативных групп. Эти инициативные группы обновляют – развивают и преобразовывают базовую концепцию по отношению к значимым изменениям в среде. С одной стороны, этот процесс может быть направлен на тиражирование преимуществ базовой концепции на связные области, а с другой стороны – на усовершенствование основного продукта и расширение возможностей применения. Эти процессы часто сопровождаются конфликтами. Конфликты вызваны проблемами дезинтеграции – большей самостоятельностью и, соответственно, меньшим контролем и управлением отдельными подразделениями, группами и персоналиями. Что в свою очередь приводит к обострению отношений между формальной и латентной философией, усложнению системы коммуникации, ухудшению координации и т.д. Как вывод дезинтеграционные процессы имеют объективные условия для того, чтобы преобладать над процессами интеграции. А инициативной группе стоит большого труда с одной стороны стимулировать инновации, а с другой – удерживать основную организацию от распада на более мелкие и радикальные части. Таким образом, можно считать, что жизненный цикл организации как ”субъективная деятельность людей” по созданию, преобразованию, внедрению и коррекции концепции является процессом, который неразрывно связан с созданием системы на всех этапах ее становления и развития, на каждом из которых этот процесс имеет свои характерные особенности. Жизненный цикл организаций отражает содержательный временной срез и структуру системных параметров организации, которые характеризуют определенное качество способностей организаций, позволяет сохранять единство и целостность (по отношению к цели) в большем сегменте состояний и проявлений окружающей среды.

Итак, рассматривая организацию как динамическую развивающуюся систему, мы предлагаем выделить следующие этапы в ее развитии: замысла, создания инициативной группы, ориентации и формализации, структурирования организации, тиражирования идей (рис. 1).

О том, что история развивается по спирали, учёные говорили давно. Ждать ли нам на этот раз новой «смуты»? Или всё-таки пронесёт? Трудно дать однозначный ответ. На развитие ситуации влияет множество факторов. Среди них наиважнейший — состояние экономики. Дедушка Маркс не зря говорил, что экономические отношения — это базис, а политическое устройство — не более чем надстройка. Если «фундамент» рухнет, то даже самая сильная и централизованная власть не спасёт государство от деградации и развала.

Нынешнее состояние российской экономики не внушает ничего, кроме опасения. Несмотря на пламенные призывы к развитию, Россия была и остаётся сырьевым придатком Запада. Достаточно обрушить цены на энергоносители (а для этого существует множество проверенных способов) — и нынешнее «благополучие» рассыпается, как карточный домик. Чтобы экономика перестала хромать, опираясь на нефтегазовую трубу, необходимо инновационное развитие промышленности, внедрение новых технологий. Для этого требуется, в первую очередь, экономическая свобода. Пока же наш путь чересчур смахивает на латиноамериканский капитализм, когда правила игры диктуют зарвавшиеся монополии и жадные чиновники. Крупный бизнес, имея солидные «подвязки», ещё может чувствовать себя относительно уверенно. Однако мелкие и средние предприниматели существуют в этой системе на птичьих правах. Симптоматично, что заработав более-менее приличные деньги, бизнесмены стремятся как можно быстрее вывести их из России. Пока не «раскулачили» и не отправили пилить лес на бескрайних просторах Родины. Так миллиарды, которые могли бы работать на страну, вливаются в экономику других государств. Рано или поздно подобная система «съедает» себя изнутри. И тогда начинается настоящий кризис. Вопрос лишь в том, когда это произойдёт.

Рисунок 1 - Этапы развития организации[1]

Несмотря на наличие множества фаз, сущность жизненного цикла системы выражается тремя основными фазами-векторами:

- развитие, подготовка к определенному виду существования (деятельности) системы;

- деятельность системы;

- деградация, сокращение деятельности с последующей ликвидацией системы либо воспроизведение системы, новое развитие для другой деятельности.

Можно дать следующее общее определение «жизненного цикла», применимое ко всем видам систем.

Жизненный цикл системы (System Lifecycle — SLC) — это множество её закономерных изменений во времени (фаз) от момента возникновения (появления) системы до момента её исчезновения (ухода).[2]

Общими параметрами жизненного цикла систем являются: момент появления и ухода системы, общая длительность, длительность каждой фазы, порядок чередования фаз, вид фаз и фазных изменений, показатели, характеризующие состояние системы в каждой фазе.

1.2 Стадии жизненного цикла организации и специфика их проявления

Понятие «жизненный цикл» широко используется в практике менеджмента применительно к таким системам, как отрасль, организация, работник, производственная технология, продукт (изделие), проектная деятельность.

Теория жизненного цикла систем требует дальнейшего развития, что связано с переходом мирового сообщества от индустриальной экономики к экономике информационного типа (экономике знаний), которая имеет ряд особенностей:

- увеличение нематериальной (информационной) составляющей в хозяйственной деятельности организации;

- усиление роли новизны (новых идей, инноваций) в обеспечении конкурентных преимуществ организации;

- нестабильность организационной среды, увеличение интенсивности изменений во внешней и внутренней среде организации;

- усиление влияния человеческого фактора на результаты хозяйственной деятельности организации;

- дальнейшая дифференциация потребностей потребителя, стимулирующая появление новых видов продуктов;

- увеличение доли творческого, интеллектуального труда человека по сравнению с физическим, ручным трудом.

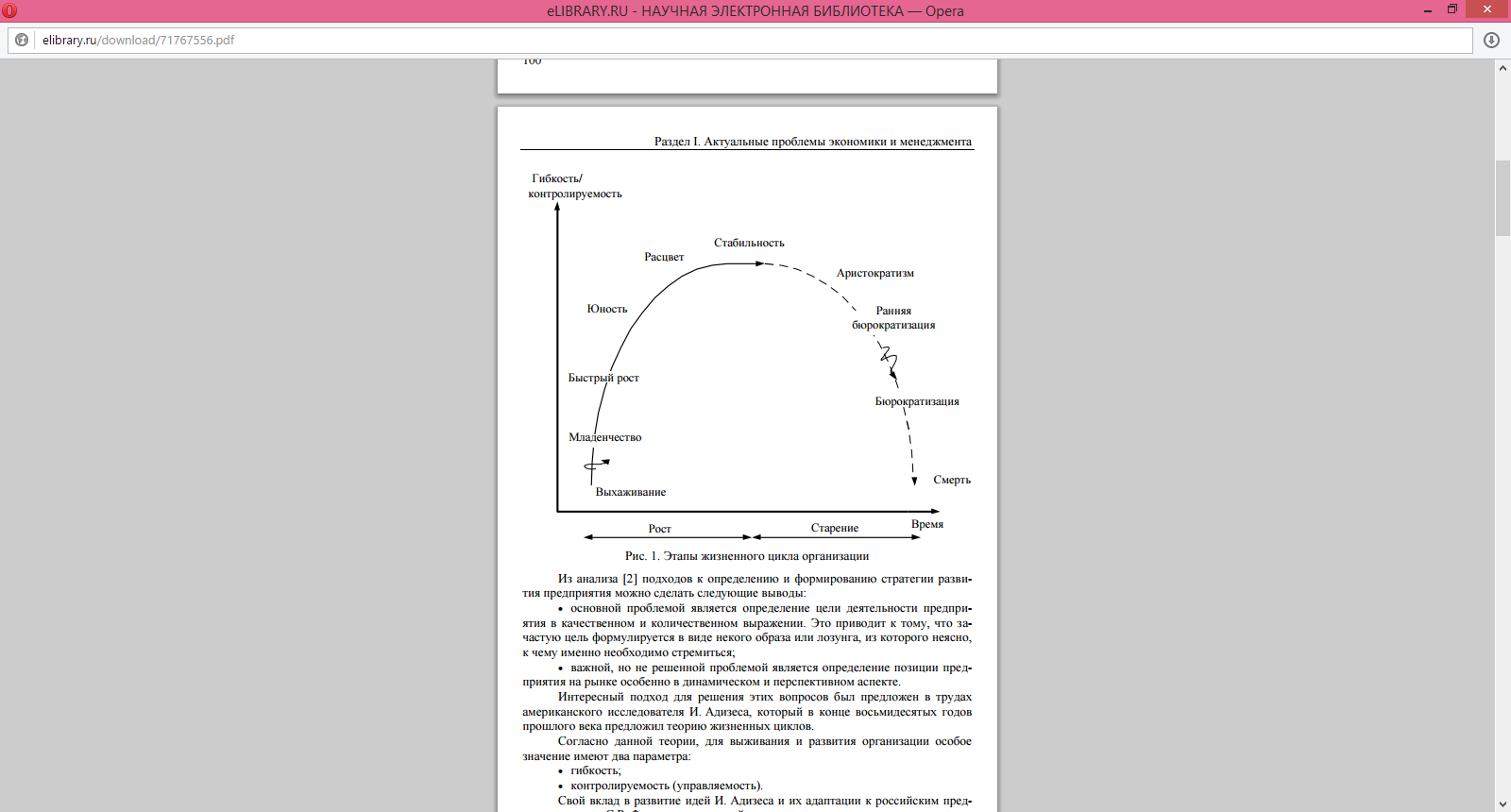

Стадии жизненного цикла организации подразделяются на две основные группы: рост и старение. Рост происходит с зарождения и заканчивается расцветом, после чего наступает старение, начинающееся со стабилизации и заканчивающееся смертью организации. Рассмотрим их подробнее, фокусируя внимание на особенностях использования и привлечения финансовых ресурсов на каждом из этапов.

Рисунок 2 – Стадии жизненного цикла организации

Если жизненный цикл отражает динамику изменений количественных характеристик жизнедеятельности системы, относящейся к определенному классу, роду и виду, то жизненный цикл экземпляра системы отражает в динамике его качественные изменения посредством количественных показателей состояния системы. Например, для изделия предприятия это могут быть показатели технических характеристик: мощность, производительность, физический износ. Для работника предприятия это могут быть показатели его профессиональной деятельности, например производительность труда, количество ошибок, уровень сложности решаемых задач.

Учёт и накопление данных по жизненному циклу каждого экземпляра позволяет решать следующие задачи:

Мониторинг жизненного цикла экземпляра с фиксацией показателей по каждой фазе для оперативного решения текущих задач и проблем. Например, руководитель, имея подробную информацию о том, как сотрудник проявлял себя на фазе «молодость», во время учебы в вузе: по каким предметам он был успешен, а по каким нет, как проявлял себя в социальной среде, какие имел интересы, может принять правильное решение об использовании его в организации. В противном случае будет потеряно время на «распознавание» человека в процессе его работы в данной организации. Вполне возможно, что неправильное позиционирование сотрудника на должность из-за отсутствия достоверной информации приведет к недоиспользованию, а то и потере ценного для организации ресурса.

Мониторинг жизненного цикла экземпляра с фиксацией показателей по каждой фазе, для того чтобы в будущем при возникновении проблем функционирования данного экземпляра можно было провести анализ причин их возникновения. Например, это может быть изделие ответственного назначения, для которого в случае потери его работоспособности необходимо быстрое её восстановление.

Таким образом, теория жизненных циклов предоставляет возможность увидеть динамику организации, то есть не рассматривать ее как статичное образование. Представление о динамике организации позволяет сделать вывод о своевременности тех или иных управленческих решений, касающихся управления финансовыми ресурсами организации в том числе.

1.3 Управление организацией на жизненных этапах развития

Выбор стратегии для конкретного предприятия зависит от того, на какой стадии жизненного цикла оно находится. Всего выделяют четыре основных стадии:

1) зарождение;

2) рост;

3) зрелость;

4) упадок.

На первом этапе (зарождение) предприятие должно думать как об уровне финансовой устойчивости, так и об экономическом росте.

Следует отметить, что на первом этапе при создании организации, когда свободно протекает творческий процесс, организация стремится к устойчивости. Ключевую роль играет анализ сложившейся ситуации.

Чтобы перейти ко второму этапу – росту – необходимо выбрать тип управления в зависимости от условий, от решаемых задач. Тип может быть оперативным или стратегическим. Главным критерием при выборке типа управления должно быть поддержание стабильного баланса между стабильностью и инновациями.

Вторая стадия (рост) характеризуется быстрым ростом уровня основных характеризующих показателей экономической деятельности (прибыль, рентабельность и т.п.) и увеличением сбыта.

На третьей стадии (зрелость) предприятие должно придерживаться стратегии стабильности, при этом зачастую приходится жертвовать уровнем финансовой устойчивости в пользу экономического роста. То есть, предприятие осуществляет полное использование ресурсов, что может привести к нарушению устойчивой структуры баланса.

На последнем этапе предприятие уже не думает об экономическом росте, а пытается поддерживать свою финансовую устойчивость.

Таким образом, предприятие находится перед выбором:

1) добиваться экономического роста, который приведет к увеличению оборота и прибыли, но может послужить и источником дестабилизации производственной системы;

2) быть финансово устойчивым.

Выбор альтернативы представляет значительную сложность. От того, какой путь выберет предприятие, будут зависеть результаты его финансово-хозяйственной деятельности и период нахождения на рынке.

Предприятие может выбрать следующие направления собственного развития:[3]

1) ограниченный рост;

2) рост;

3) сокращение;

4) сочетание вышеуказанных альтернатив.

Под ограниченным ростом понимается стратегия, направленная на ограничение выпуска продукции (объемов производства). Речь идет не о снижении объемов продукции, а о рациональном подходе к данному вопросу. То есть, определяя количество продукции, которое необходимо выпустить, руководство исходит из достигнутого. Далее, если сбыт продукции продолжает расти, количество производимого товара увеличивается до тех пор, пока рынок им не насытится, и далее объем выпускаемой продукции поддерживается на определенном уровне, пока не наступят конъюнктурные изменения на рынке.

Стратегия роста имеет множество оговорок. Данная стратегия может выбираться предприятиями, которые входят на рынок с уникальной продукцией, которая ранее отсутствовала на рынке. Кроме этого, данная стратегия используется на рынке с быстро развивающимися технологиями. В случае, если стратегия роста выбирается на сформировавшемся рынке, где уже достигнуто определенное равновесие для выпускаемого продукта, то данная стратегия должна воплощаться с одновременным проведением определенной политики, направленной на вытеснение с рынка конкурентов или на завоевание новых рынков. Это может быть понижение цены на товар, повышение его качества, поиск новых рынков сбыта и т.д. То есть, увеличивая рост производства, необходимо в обязательном порядке позаботиться о сбыте товара. Кроме этого, стратегии роста должен предшествовать глубокий анализ внешней среды. Самое главное, что необходимо исследовать, - это наличие спроса на выпускаемый продукт. И только сочетание стратегии роста с определенной политикой, направленной на расширение сбыта может привести предприятие к ожидаемой прибыли.

Стратегия сокращения применяется реже. Здесь подразумевается разумное, взвешенное сокращение, которое выражается в установлении уровня преследуемых целей ниже уровня, достигнутого ранее. На первый взгляд, данная стратегия не рациональна, но это не так. Рациональность в данном случае определяется исходя из имеющихся альтернатив. Как уже отмечалось выше, не всегда рост объемов (ограниченный рост) может привести к росту прибыли. Вся проблема в ограниченности сбыта. Нельзя выпустить продукции больше того количества, которое могут купить и употребить. Нарушение данного принципа ведёт к переизбытку товара и к кризису экономики, что наблюдается сейчас в мире. Быстрый рост спроса на товар, который был обусловлен необдуманной кредитной политикой банков (в области потребительских кредитов), привёл к неправильной оценке ситуации, и многие крупные кампании увеличивали свои размеры и выпуск продукции. В итоге потенциальные потребители исчерпали свои кредитные возможности, что привело к резкому снижению спроса.

Отсечение лишнего носит более мягкий характер. Данному выбору предшествует анализ производства, который проводится в целях определения структурных звеньев организации, которые не оказывают значительного воздействия на её деятельность. Мотивы для выбора данного направления такие же, как и для ликвидации. Отсечение осуществляется для того, чтобы снизить издержки, и тем самым увеличить доходы. Отсечение может привести к положительным результатам, если отсекаться будут те звенья, которые не являются главными (связующими), иначе, вся структура фирмы может рассыпаться. Например, если речь идет о выборе, то рациональнее будет отсечь отдел кадров (для относительно небольших организаций), чем отдел сбыта.

Суть сокращения носит примерно такой же смысл, как и отсечение, только здесь речь может идти о сокращении штатов в подразделениях, а не о полном их отсечении.

Переориентация заключается в пересмотре некоторых направлений в деятельности организации. Переориентация осуществляется в том случае, если новое будет эффективнее того, что было ранее.

И еще один вариант действий, - это выбор стратегии сочетания всех альтернатив. Данной практики придерживаются в основном крупные фирмы, которые осуществляют свою деятельность в нескольких отраслях. Принцип и суть данной стратегии исходит из ее названия. То есть, руководство разумно сочетает все имеющиеся альтернативы, в зависимости от складывающейся ситуации.

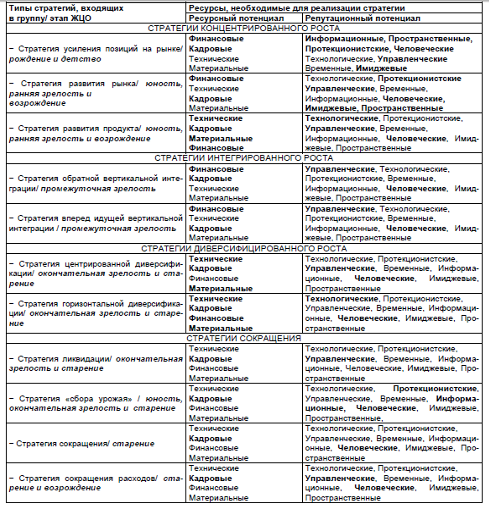

Стратегическое лидерство, формируя структуру власти, должно быть инновационным, предприимчивым и адекватным условиям среды функционирования. Для реализации каждой стратегии можно подобрать оптимальный набор ресурсов. На каждой из стадий жизненного цикла компании для выживания и процветания необходимо реализовать разные стратегии, при этом ученые не дают исчерпывающего ответа на вопрос какой стратегии на каждом из этапов жизненного цикла придерживаться, в научных трудах исследователи обходят данный вопрос стороной.

Рисунок 3 - Реализация стратегий компании: доминантные ресурсы, соотнесение этапа жизненного цикла (ЖЦО) и приоритетной стратегии

На рисунке 3 выделены стадии жизненного цикла, на которых, по мнению автора, возможна реализация стратегий каждого вида. Жирным шрифтом выделены ресурсы, которые в приоритете необходимы в реализации стратегий. Так, организации, реализующей стратегии интегрированного роста, для их успешной реализации необходимо выработать и реализовывать стратегии таких функциональных областей, как – финансы, кадры, управление; а для реализации стратегий сокращения, основное внимание должно быть направлено на области кадров, управления, реализацию человеческого потенциала, информационно-коммуникационные связи.

Таким образом, для успешной реализации стратегического лидерства необходимо пройти стратегическую адаптацию между компонентами внешней среды, задающими условия существования и внутренними ресурсами, определяющими возможности развития компании. При наличии разрыва между указанными компонентами, организация попадает в стратегическую ловушку, выходом из которой может служить прекращение существования компании (банкротство), либо, если лидер смог развить потенциал ресурсов, компания совершает скачок в развитии, переход на следующий этап жизненного цикла.

О том, что история развивается по спирали, учёные говорили давно. Ждать ли нам на этот раз новой «смуты»? Или всё-таки пронесёт? Трудно дать однозначный ответ. На развитие ситуации влияет множество факторов. Среди них наиважнейший — состояние экономики. Дедушка Маркс не зря говорил, что экономические отношения — это базис, а политическое устройство — не более чем надстройка. Если «фундамент» рухнет, то даже самая сильная и централизованная власть не спасёт государство от деградации и развала.

Нынешнее состояние российской экономики не внушает ничего, кроме опасения. Несмотря на пламенные призывы к развитию, Россия была и остаётся сырьевым придатком Запада. Достаточно обрушить цены на энергоносители (а для этого существует множество проверенных способов) — и нынешнее «благополучие» рассыпается, как карточный домик. Чтобы экономика перестала хромать, опираясь на нефтегазовую трубу, необходимо инновационное развитие промышленности, внедрение новых технологий. Для этого требуется, в первую очередь, экономическая свобода. Пока же наш путь чересчур смахивает на латиноамериканский капитализм, когда правила игры диктуют зарвавшиеся монополии и жадные чиновники. Крупный бизнес, имея солидные «подвязки», ещё может чувствовать себя относительно уверенно. Однако мелкие и средние предприниматели существуют в этой системе на птичьих правах. Симптоматично, что заработав более-менее приличные деньги, бизнесмены стремятся как можно быстрее вывести их из России. Пока не «раскулачили» и не отправили пилить лес на бескрайних просторах Родины. Так миллиарды, которые могли бы работать на страну, вливаются в экономику других государств. Рано или поздно подобная система «съедает» себя изнутри. И тогда начинается настоящий кризис. Вопрос лишь в том, когда это произойдёт.

Глава 2 Жизненный цикл организации на примере ООО «Интерджет»

2.1 Анализ стадии жизненного цикла компании

Общество с ограниченной ответственностью «Интерджет» (Торговая марка “InterJet”) предлагает комплексные решения в области обеспечения потребителей любыми нефтепродуктами, в том числе: авиационным топливом, дизельным топливом, бензином, а также зерном.

Компания «Интерджет» была в числе ведущих компаний, специалисты которых принимали участие в разработке Правительством РФ и Государственной Думой РФ концепции формирования биржевого рынка нефтепродуктов в России. «Интерджет» является полным членом Санкт-Петербургской Международной товарно-сырьевой биржи (СПбМТСБ), аккредитована на Московской бирже нефтегазового комплекса (МБНК) и бирже «Санкт-Петербург».

В 2013 году, как в предыдущем отчетном периоде, ООО «Интерджет» осуществляло свою деятельность по обеспечению потребителей области нефтепродуктами, в том числе предприятий агропромышленного комплекса.

Согласно традиционным представлениям о жизненном цикле организации, которые основываются на таких моделях управления, как теории Л.Е. Грейнера и И. Адезиса, совершенствование информационного обмена в системе управления финансами строится по цепочке.

Описанный выше способ подготовки финансовых отчетов и обработки данных при управлении финансами, получивший название «традиционный путь», широко используется западными компаниями, которые, определяя подходы к подготовке отчетности, руководствуются только критерием сложности организационной структуры.

Фаза усиленного роста начинается на этапе «Инновации» (внедрение нового продукта) и заканчивается на конечной стадии этапа «Рост». Фазу усиленного роста сменяет фаза стабилизации затрат, завершение которой приходится на конечную стадию этапа «Зрелость». Фаза снижения затрат следует после фазы стабилизации затрат и характеризует переход на этап «Уход с рынка». В классической модели представлены четыре основных этапа жизненного цикла продукта. По мнению автора, первый этап - этап «Инновации» следует представить более детально, выделив при этом стадию разработки нового продукта и стадию его внедрения на рынок. Далее представлено авторское видение классификации затрат по стадиям жизненного цикла продукта.

1. Стадия инноваций (разработки нового продукта) - затраты на проведение исследования состояния рынка, спроса и предложения, позиций основных конкурентов, реальных и потенциальных запросов покупателей, затраты на проведение научно-исследовательских и опытно-конструкторских работ (НИОКР), сертификацию, стандартизацию продукта и пр. Специфика данной стадии заключается в том, что отсутствует полная гарантия возмещения затрат в будущем.

2. Стадия внедрения (выведения продукта на рынок) - отличается высоким уровнем затрат на рекламу и стимулированием продаж, созданием избирательной системы сбыта продукции. При установлении цены можно ориентироваться на затраты двух первых стадий плюс норма прибыли организации (в ряде случаев - минимальная) либо принять существующую цену рынка в качестве точки отсчета. Отмечается умеренный рост производственных затрат и значительный рост коммерческих расходов. Совокупные затраты организации имеют, как правило, прогрессивный характер, т.е. растут быстрее, чем объемы производства (продаж). В структуре затрат преобладают материальные затраты и амортизация.

3. Стадия роста - при интенсивной системе сбыта продукции наблюдается значительное увеличение затрат на производство, сбыт, постпродажное, в том числе гарантийное, обслуживание, остаются высокими затраты на рекламу, имеют место затраты на разработку и внедрение на рынок модификаций основного продукта. При этом цена для проникновения на массовый рынок может быть снижена, в результате чего при нарастающих объемах продаж не наблюдается существенного роста прибыли. При массовом производстве появляются неэффективные затраты в виде потерь от брака, от простоев и т.п.

4. Стадия зрелости - отличается диверсификацией торговых марок и моделей. В ходе рекламных кампаний подчеркиваются различия и преимущества торговых марок. Рост объемов продаж приводит к снижению себестоимости единицы продукции. Цены устанавливают на уровне лучших конкурентов, что в конечном итоге приводит к устойчивому и существенному росту прибыли. На данном этапе появляются затраты на разработку и рекламу нового основного продукта, т.е. начинается новый жизненный цикл.

Трудовые затраты могут иметь более высокие темпы роста по сравнению с предыдущей стадией, причиной тому является рост окладов, тарифов, надбавок, премий в период расцвета компании. Диверсификация производства приводит к росту капитальных вложений и, как следствие, к росту амортизационных отчислений.

5. Стадия спада - постепенное снятие с производства слабых продуктов, закрытие нерентабельных торговых точек, снижение цены, снижение до минимального уровня затрат на рекламу и стимулирование продаж. При этом увеличиваются затраты на хранение нереализованного продукта, возникают затраты на его переработку или утилизацию. Производство становится низкорентабельным и даже убыточным, если на стадии зрелости организация не позаботилась о создании нового основного продукта.

Линия поведения прибыли 2013г имеет принципиальное отличие по сравнению с 2012г. Она является более гибкой и иначе характеризует смену отдельных фаз динамики прибыли. Усиленный рост прибыли приходится на стадию внедрения нового продукта на рынок. Для стадии роста характерен умеренный темп роста прибыли. На стадии зрелости абсолютной стабильности не наблюдается, на стадии спада резкого снижения затрат не происходит в силу принятия руководством организации управленческих мер, направленных на продление жизненного цикла продукта на стадии зрелости.

Стадии жизненного цикла продукта специфичны и накладывают отпечаток на процесс формирования прибыли организации. Прослеживается влияние стадий жизненного цикла продукта на уровень затрат, их состав, структуру, целевое назначение, степень эффективности. В системе стратегического управленческого учета стратегическое планирование в разрезе стадий жизненного цикла продукта позволяет более точно спрогнозировать основные рабочие операции и затраты, им соответствующие. С другой стороны, качественный анализ состава затрат и других результативных показателей деятельности организации позволяет более точно определить стадию жизненного цикла продукта, т.е. возможности и риски дальнейшего стратегического развития организации.

2.2 Стратегический план развития ООО «Интерджет»

Согласно стратегическому плану развития ООО «Интерджет» на период до 2015 г., миссией предприятия признается удовлетворение спроса потребителей на рынке.

Стратегические цели предприятия ООО «Интерджет» представленные в таблице 1 являются самыми важными и должны быть реализованы в первую очередь.

Таблица 1

Цели предприятия ООО «Интерджет»

|

Область установления цели |

Цель |

|

Внешняя среда |

Формирование благоприятного имиджа; Обеспечение ликвидности и финансовой устойчивости предприятия. |

|

Удовлетворение потребностей |

Качество оказания услуг; Полное удовлетворение платежеспособного спроса потребителей. |

|

Функционирование предприятия |

Формирование положительного психологического климата на предприятии; Обеспечение ответственности и личной заинтересованности каждого работника; Снижение убытков, получение прибыли и повышение рентабельности. |

Внутренняя среда оказывает постоянное воздействие на функционирование предприятия и его состояние в совокупности определяет тот потенциал и те возможности, которыми располагает данное предприятие.

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает предприятие. Сильные стороны служат базой, на которую предприятие опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны — это предмет пристального внимания со стороны руководства, которое делает все возможное, чтобы избавиться от них.

Оценим различные стороны деятельности предприятия ООО «Интерджет» (Таблица 2).

Таблица 2

Качественная оценка состояния и развития предприятия

|

Сфера окружения |

Характеристика сфер окружения |

||

|

Оценка вектора изменения |

Текущий период |

Будущий период |

|

|

1. Производство |

Увеличение объемов продаж |

Увеличение объемов продаж, расширение ассортимента |

+ |

|

2. Финансы |

Увеличение прибыли, финансовой устойчивости |

Стабилизация получения прибыли, улучшение финансового состояния |

+ |

|

3. Кадры |

Улучшение эффективности использования кадров |

Рациональная организация труда, увеличение мотивации труда, увеличение надбавок |

+ |

|

4. Руководство |

Обеспечение стабильной работы |

Обеспечение стабильной работы |

+ |

|

6. Маркетинг |

Не развит |

Развитие службы маркетинга |

+ |

Предприятию требуется планировать свои действия на случай реализации этих угроз, для усиления своих слабых позиций.

Сильными сторонами предприятия являются производство (т. е. собственно оказание услуг), финансы, кадры и руководство. Слабыми — маркетинг и ноу-хау. По этим направлениям и следует развивать деятельность фирмы в дальнейшем.

Рассчитаем средние значения показателей оценки деятельности предприятия для каждой сферы окружения, используя формулу простой средней арифметической:

политическая: 27/6 = 4,5

экономическая: 30/6 = 5,0

технологическая: 33/6 = 5,5

социально-демографическая: 23/6 = 3,8

экологическая: 24/6 = 4,0

Как видим, большинство оценок находятся в зоне стабильности

Также для выбора стратегии предприятия можно воспользоваться матрицей Портера.

Угрозы со стороны конкурентов:

- существует из-за лучшего возобновления основных фондов,

- из-за внедрения новых технологий

Угрозы со стороны конкурентов:

- существует из-за лучшего возобновления основных фондов,

- из-за внедрения новых технологий

Власть поставщиков:

- власть поставщиков материалов

- удорожание необходимых материалов

Власть поставщиков:

- власть поставщиков материалов

- удорожание необходимых материалов

Власть потребителей:

- неплатежи из-за критического положения потребителей

Власть потребителей:

- неплатежи из-за критического положения потребителей

Конкуренция в отрасли продажи строительных материалов

В соответствии с проведенным анализом можно дать следующие рекомендации по совершенствованию стратегии предприятия. Для основных видов деятельности ООО «Интерджет» наилучшей является стратегия низких издержек, основанная на более полном использовании основных фондов. Также руководству предприятия нужно налаживать контакты с новыми поставщиками сырья и материалов, на более выгодных для предприятия условиях.

Если рассматривать антикризисное управление с позиций системности, оно представляет собой, на наш взгляд, систему принципов и методов разработки, а также реализации комплекса специальных управленческих действий, направленных на предупреждение кризисов предприятия ООО «Интерджет» и минимизацию их негативных последствий. Представляется, что информация для антикризисного управления представляет собой совокупность данных, разных по назначению, формам представления и содержанию, для разработки и практического осуществления управленческих решений разных уровней управления. Поэтому управленческий учет должен быть в основе информационного обеспечения антикризисного управления предприятием.

Состав и содержание планово-учетной информации во многом зависит от того, на какой стадии осуществляется антикризисное управление в данной момент. С юридических позиций различают процедурные этапы (стадии) наблюдения, финансового оздоровления, внешнего управления, конкретного производства, завершающиеся мировым соглашением или ликвидацией либо реорганизацией организации как юридического лица. С общеэкономических позиций можно выделить три стадии антикризисного управления:

- вероятность кризисного состояния экономики хозяйствующего субъекта, его приближение;

- предбанкротное состояние;

- банкротство (несостоятельность), признанное арбитражным судом в установленном действующим законодательством порядке.

Общее в юридических процедурах и экономических стадиях возможного банкротства состоит в том, что антикризисные меры необходимо принимать в составе всех юридических этапов, кроме конкурентного производства и ликвидации. Даже внешнее управление, вводимое арбитражным судом на основании решения собрания кредиторов, первой своей целью ставит восстановление платежеспособности организации, оказавшейся в критическом финансовом положении. Но еще до обращения кредиторов или самого предприятия-должника в арбитражный суд существующее руководство должно сделать все, чтобы исключить необходимость такого обращения. Для этого должны быть предприняты энергичные и неотложные меры по повышению эффективности производства и продажи и восстановлению устойчивой платежеспособности. Первоочередное назначение плановой и учетной информации - содействовать разработке этих мер и контролю за их осуществлением.

Рассмотрим в общей постановке вопрос о специфических особенностях всех видов информационного обеспечения управления и особой роли бухгалтерского учета и контроля в условиях кризисного состояния ООО «Интерджет». В общем виде применительно к конкретному предприятию информационную базу для финансового управления проф. В.В. Ковалев представляет как совокупность пяти крупных комплексов:

- сведения регулятивно-правового характера (нормативная база);

- данные системы бухгалтерского учета;

- данные системы налогового учета;

- статистические данные;

- несистемные данные из внутренних и внешних источников.

Эти комплексы различаются объемом, степенью общей систематизации, источниками генерирования, регулярностью обновления и другими отличительными признаками. Соглашаясь в целом с предлагаемой проф. В.В. Ковалевым систематизацией информационной базы коммерческой организации, следует отметить, что для антикризисного управления данные налогового учета отходят на задний план, поскольку в таком состоянии предприятие платит налоги неполно и нерегулярно либо не платит совсем, либо минимизирует их с помощью льгот малым предприятиям, проводя реструктуризацию бизнеса. На первый план, по нашему мнению, выходит система управленческого учета, включающая прогнозируемые, планируемые и фактически достигнутые показатели, представляющая их более целенаправленно и оперативно, чем система бухгалтерского учета и отчетности. В общем виде структуру информационной базы системы принятия решений в антикризисном управлении можно представить в виде схемы . Из приведенной схемы видно, что для достижения главной цели антикризисного управления - финансового оздоровления экономики предприятия - нельзя ограничиваться только данными финансового учета. Необходимо использовать комплекс информационных источников и сведений, включающий внешнюю и внутреннюю статистическую информацию, данные управленческого учета и внесистемную информацию, характеризующую финансовое состояние коммерческой организации и ее отношения с партнерами и кредиторами. Особое место в этом комплексе занимают управленческий учет и соответствующая отчетность по ряду причин.

Во-первых, они содержат информацию, ориентированную на принятие решений по управлению экономикой предприятия в любом его финансовом состоянии, и используют специфические методы и способы ее первоначального формирования и обработки, такие как «стандарт-» и «директ-кост», «АВС-система» (Activity Based Costing, или «АВС-метод», «АВ-костинг»), целевое калькулирование, эффективность применения которых в условиях антикризисного управления возрастает.

Во-вторых, управленческий учет включает такие специфические показатели, как маржинальный доход, сумма и ставка покрытия накладных (постоянных) расходов, отклонения от заданных нормативами (бюджетами) затрат и результатов деятельности, имеющие для контроля антикризисных мероприятий особое значение.

В-третьих, в системе бухгалтерского управленческого учета можно выделить информацию, прямо относящуюся к финансовому оздоровлению хозяйствующего субъекта: о дополнительных взносах капитала учредителей и участников, о дебиторской и кредиторской задолженности, сгруппированной по системе реальности взыскания или платежа, о затратах, непосредственно связанных с финансовым оздоровлением, и др.

По нашему мнению, наиболее эффективными в системе управленческого учета ООО «Интерджет», находящихся в кризисном состоянии, являются современные методы «директ-кост» и функционально-стоимостного учета затрат и результатов деятельности («АВ-костинг»), целевое калькулирование и сформированные на их основе системы.

Известно, «директ-костинг» представляет собой систему измерения и учета затрат хозяйствующего субъекта, основанную на разделении совокупных издержек предприятия на постоянные (накладные), не зависящие от количества продукции, работ, услуг в данном периоде времени, и переменные, изменяющиеся в зависимости от объема их производства и сбыта. Управленческие решения принимают на основе информации о прямых затратах и переменных частях косвенных расходов, которые включают в маржинальную себестоимость всего выпуска и единицы каждого вида изделий полуфабрикатов, работ, услуг. По величине маржинальных затрат оценивают запасы сырья и материалов, малоценного инвентаря готовой и незаконченной продукции. Постоянные расходы при «директ-косте» списывают на счет прибылей и убытков или относят на себестоимость реализуемой продукции и услуг, минуя счета издержек производства.

Разработка и внедрение системы управленческого учета позволит предприятию ООО «Интерджет» эффективно использовать ресурсы производства, капитала, труда и, главное, управленческие способности. Рассмотрим основные этапы развития управленческого учета на предприятии в разрезе функций управленческого учета. Выделение основных задач на каждом этапе развития управленческого учета позволит создать эффективную систему управленческого учета, обеспечивающую оперативной и достоверной информацией менеджмент предприятия.

Эффективная система управленческого учета должна включать следующие элементы:

- центры (зоны) ответственности;

- контролируемые показатели;

- первичные документы управленческого учета;

- учетные регистры для группировки данных;

- формы управленческой отчетности;

- учетные процедуры сбора, обработки и представления информации пользователям.

Система управленческого учета должна охватывать все структурные единицы и не должна быть ограничена финансовым отделом ООО «Интерджет». Каждый сотрудник должен быть вовлечен в систему управленческого учета для внесения в нее информации о проделанной работе и получения информации, необходимой для выполнения своих функциональных обязанностей. Для достижения положительных результатов автором предлагается осуществлять постановку управленческого учета в несколько этапов. Предлагаемый алгоритм позволит учесть все запросы и требования менеджмента, а также учесть внешние и внутренние особенности функционирования предприятия. Система классификаторов характеризует объект учета для единого понимания его всеми участниками производственного процесса на предприятии. Исходя из своих потребностей, каждое предприятие самостоятельно определяет необходимое ей количество классификаторов. На российских предприятиях наиболее часто применяют следующие классификаторы:

- виды производимой продукции, оказываемых работ и услуг;

- виды доходов;

- центры финансовой ответственности;

- места возникновения затрат;

- виды (экономические элементы) затрат;

- статьи калькуляции;

- виды активов;

- виды обязательств;

- виды собственного капитала;

- проекты;

- направления инвестиций;

- основные и вспомогательные бизнес-процессы;

- типы клиентов;

- категории персонала.

Для более подробной классификации введена многоуровневая структура кода. На четвертом этапе разрабатываются методы управленческого учета затрат и калькулирования себестоимости продукции. Каждое предприятие, учитывая свои особенности, самостоятельно выбирает методы учета затрат. Правильно разработанный рабочий план счетов управленческого учета обеспечивает качественную и оперативную информацию о состоянии предприятия. Он является основой учетной политики. Создание рабочего плана счетов зависит от выбранных объектов управления затратами на предприятии, в частности у операторов железнодорожных перевозок. На следующем этапе разрабатываются внутренние положения и инструкции, регламентирующие ведение управленческого учета на предприятии. В нашей стране законодательно не утверждены формы управленческой отчетности, поэтому каждое предприятие самостоятельно разрабатывает их для себя в наиболее удобной форме, отвечающей запросам внутренних пользователей.

Заключение

Проблема выживания организаций в динамично меняющихся условиях актуальна. Для эффективного функционирования организации необходимо адекватно отвечать на вызовы внешней среды. Однако постоянно изменяется не только внешняя среда, рынок, но и сама организация. Нередко проблемы лежат внутри организации и без их осознания и решения невозможно динамичное развитие.

Целью исследования предприятия ООО «Интерджет» на наличие первого этапа кризисной ситуации является выявление негативных тенденций в операционной, финансовой или инвестиционной сферах деятельности предприятия и разработка адекватных мер по стабилизации и выходу из кризиса. Начало первого этапа кризисной ситуации является следствием движения предприятия в направлении, противоположном основной результирующей цели своего развития, увеличения стоимости собственного капитала для акционеров. Таким образом, снижение стоимости собственного капитала до определенной критической величины будет характеризовать начало этапа кризиса для собственников.

Для сравнения эффективности инвестиций можно использовать альтернативные вложения с аналогичным уровнем риска. Таким образом, чтобы определить наличие прямого ущерба акционерам (собственникам), необходимо сравнить текущую обоснованную рыночную стоимость собственного капитала компании с текущей стоимостью первоначальных вложений в уставный капитал при условии их альтернативного использования в качестве инвестиционных вложений с аналогичным уровнем риска. Если текущая стоимость альтернативных вложений превышает текущую рыночную стоимость собственного капитала, можно говорить о реальных потерях для собственников и о начале первой стадии кризисной ситуации.

Библиография

- Великая, Е.Г. Синергетический подход к обоснованию стратегического развития производственных систем в условиях кризиса [Текст] / Е.Г. Великая // Аудит и финансовый анализ. - 2010. - № 1. - С. 47-51

- Городилов С.В. Проблемы и подходы к методическому обеспечению процесса формулирования стратегии на предприятии [Текст] / С.В. Городилов // Менеджмент в России и за рубежом. — 2010. — № 5. – С. 32-34

- Горохов А.Ю. Новый сегментационный подход в управлении компанией [Текст] / А.Ю. Горохов // Экономические науки. — 2010. — № 8. – С. 25-28

- Дж. Пирс II,Р. Робинсон. Стратегический менеджмент - Учебное пособие [Текст] / Дж. Пирс II,Р. Робинсон – СПб. : Питер, 2013, - 560 с. - ISBN 978-5-496-00082-6, 978-0-07-813716-7

- Казакова, Н.А. Стратегический сенеджмент [Текст] : Учебное пособие / А. Казакова, А.В. Александрова, Н.Н. Кондрашева, С.А. Курашова. – М. : Инфра-М, 2013, - 320 с. - ISBN 978-5-16-005028-7.

- Лапыгин, Ю.Н. Стратегический менеджмент [Текст] : Учебное пособие / Ю.Н. Лапыгин. – М. : Инфра-М, 2011. – 236 с. - ISBN 978-5-16-002856-9.

- Лапыгин, Ю.Н. Теория организации и организационное поведение [Текст] : Учебное пособие / Ю.Н. Лапыгин.– М. : Иифра-М, 2011. – 329с.ISBN 978-5-16-004495-8

- Ленчук Е.Б. Кластерный подход в стратегии инновационного развития зарубежных стран [Текст] / Е.Б. Ленчук // Проблемы прогнозирования. — 2010. — № 5. – С. 34-37

- Спиридонова Н.В. Теоретический анализ экономических систем - Учебное пособие [Текст] /Н.В. Спиридонова. – СПб. : Питер, 2013, - 240 с. - ISBN 978-5-496-00035-2

-

Горохов А.Ю. Новый сегментационный подход в управлении компанией // Экономические науки. — 2010. — № 8. – С. 32 ↑

-

Казакова Н. А. Стратегический менеджмент – М.: Инфра-М, - 2013, - С. 85 ↑

-

Городилов С.В. Проблемы и подходы к методическому обеспечению процесса формулирования стратегии на предприятии // Менеджмент в России и за рубежом. — 2010. — № 5. – С. 41 ↑

- Управление конфликтами в органах государственной региональной власти (Конфликт в государственной сфере: понятие, содержание, проблемы)

- Роль межбюджетных трансфертов в формировании бюджетов субъектов Российской Федерации

- Управление миграционными процессами (Управление миграционными процессами)

- Особенности управления организацией в современных условиях и пути его совершенствования (Теоретические основы особенностей управления организациями в современных условиях)

- Особенности управления организациями в современных условиях и пути его совершенствования (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИИ)

- Эффективность менеджмента организации (МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ)

- Теории происхождения права (Основные пути возникновения права)

- Теория и практика разделения властей (Возникновение и основные положения классической теории разделения властей)

- Роль мотивации в поведении организации (Мотивация трудовой деятельности)

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ МОТИВАЦИИ ПЕРСОНАЛА ОРГАНИЗАЦИИ)

- Гарантии прав и свобод человека и гражданина (ПРИРОДА И СУЩНОСТЬ ПРАВ И СВОБОД ЧЕЛОВЕКА)

- Распределенная технология обработки информации (История развития распределенных вычислительных систем)