Рынок ценных бумаг(История развития, понятие и виды ценных бумаг)

Содержание:

Введение

Со времени возникновения первой бумаги ценного типа прошло около 800 лет. Рыночную экономику невозможно представить без таких документов. Важно заметить, что развитие отрасли финансов происходит не стихийно, а по мере развития отрасли производства. Новые формы документов ценного типа возникают по мере появления потребности в этих документах, и по мере развития экономики, в общем.

В целом действующее законодательство наиболее полно регулирует такие вопросы, как допуск тех или иных лиц на рынок ценных бумаг, порядок и условия лицензирования профессиональных участников. К сожалению, большинство действующих в этой области отечественных законодательных актов принималось без должной научной подготовки, зачастую в спешке, а то и под прямым давлением разного рода лоббистских сил, иногда в прямом противоречии с содержанием основополагающих правил ГК РФ. В последнее время появляются все больше нормативных актов, посвященных вопросам защиты прав и интересов инвесторов, а также усилению государственного контроля в данной сфере.

Важной вехой в развитии законодательства о ценных бумагах явилось принятие 30 ноября 1994 года части I Гражданского кодекса Российской Федерации, который был разработан на основе практического опыта правового регулирования рыночных отношений.

По сравнению с ранее существовавшим регулированием института ценных бумаг в новом ГК РФ есть ряд существенных изменений. К их числу относятся: 1) новое определение ценной бумаги в ст. 142 ГК РФ (введение в него обязательной формы и реквизитов, необходимости предъявления ценной бумаги для ее передачи; достаточность доказательства закрепления ценных бумаг в реестре для осуществления и передачи прав, удостоверенных ценной бумагой; 2) критерием деления ценных бумаг на предъявительские, ордерные и именные законодателем выбран принцип сочетания двух способов - обозначения легитимации управомоченного лица - ст. 145 ГК РФ.

В определённых кругах хранение акций, облигаций и других документов весьма развито. Люди понимают, что это длительные инвестиции и активно их приумножают. Для обычного обывателя, ценные бумаги в основном вызывают недоверие, связано это с не честной деятельности различных финансовых пирамид, например, таких как всем известная «МММ». Но, несмотря на это брокерская деятельность развивается, а значит, существуют те, которые готовы рискнуть своими сбережениями для игры на рынке ценных бумаг. Экономика России видоизменяется, но экономическая безопасность страны не устояла под воздействием внешних неблагоприятных факторов. Мировая финансовая элита имеет внушительное влияние, поэтому финансово-экономический кризис остаётся трудно преодолимым, в том числе и на рынке ценных бумаг. Можно подытожить, что эволюция рынка фондовой направленности осуществляется вместе с эволюцией сферы производственного типа, производственных нужд и экономического состояния страны в общем. Усложнение процессов хозяйственного типа повлекло за собой и усложнение рынка с фондами. В современное время появляются новые разновидности документов ценного типа, изменяется их официальное оформление и способы торговли этими инструментами. Также вносятся постоянные изменения в состав участников такого рынка.

Объект исследования - являются общественные отношения, возникающие в процессе регулирования ценных бумаг.

Предметом исследования - понятие ценных бумаг, а также их основные виды, закрепленные в российском законодательстве.

Цель исследования заключается в рассмотрении ценных бумаг как объекта гражданского права России.

Для достижения этой цели были решены основные задачи:

раскрыть исторический процесс возникновения и дальнейшего развития законодательства о правовом регулировании ценных бумаг в России;

изучить проблемы правового регулирования рынка ценных бумаг.

В литературе по теме настоящей работы имеется немало научных трудов ученых-правоведов.

1 глава. История развития, понятие и виды государственных ценных бумаг

1.1 Исторический аспект формирования рынка ценных бумаг в России

Рассматривая в историческом аспекте рынок ценных бумаг в нашей стране, следует отметить, что он существовал в дореволюционный период (до 1917 года), затем в период НЭПа в конце 20-х годов, а также и в последующий период, но в довольно суженном и урезанном виде. Уровень развития рынка ценных бумаг в России по своим масштабам и глубине значительно отставал от западных стран, прежде всего от Германии, Франции, Англии, США. Более того на российском рынке ценных бумаг было мало выпусков облигаций предприятий и компаний. Своего апогея рынок ценных бумаг России достиг к 1914 году. После революции, гражданской войны и проведенной всеобщей национализации средств производства рынок ценных бумаг как таковой прекращает свое существование. В период НЭПа начинается некоторое оживление рынка ценных бумаг за счет выпуска государственных облигаций и незначительной части акций в системе разрушенного частного сектора. Однако рынок во времена НЭПа носил весьма ограниченный характер в отличии от дореволюционного. В основном это было связано скорее с распределительным, чем с покупательным и мобилизационным аспектом ценных бумаг, так как не было фондовых бирж или самого рынка, где свободно покупались и продавались ценные бумаги. В основном акции распределялись как между различными организациями, так и между владельцами того или иного предприятия и банков. Таким образом произошло как бы сужение размеров и функций рынка ценных бумаг. В результате этого экономика лишилась дополнительного мобилизационного инструмента в получении денежных средств. В условиях децентрализации внешнеэкономической деятельности стало ясно, что валютный курс рубля, фиксируемый Госбанком СССР, намного превышает стихийно складывающийся рыночный курс, не отражает паритета покупательной способности и тормозит развитие внешнеэкономических связей, деформирует структурные пропорции народного хозяйства СССР. Под контролем центральных государственных органов Внешэкономбанк СССР начал проводить валютные аукционы (11.89 - 04.91), на которых впервые стал устанавливаться рыночный курс рубля к доллару США. 1991 в рамках Госбанка СССР был создан центр проведения межбанковских валютных операций - Валютная биржа (апрель), в котором проводили операции по купле-продаже крупнейшие банки (около 25).[1]

На еженедельных торгах устанавливался единый рыночный курс рубля по безналичным операциям банков, который к концу 1991г. стал главным ориентиром для установления Центробанком РФ официальных курсов рубля. Правила межбанковской торговли Валютной биржи вошли составной частью в валютное законодательство страны.

ЦБ РФ, ведущие коммерческие банки, правительство Москвы и АРБ учредили 9 января независмое акционерное общество закрытого типа -Московскую межбанковскую валютную биржу(АОЗТ ММВБ зарегистрировано в Московской регистрационной палате под№009.274 от 16.03.1992г.).Главной целью биржи стала организация межбанковских торгов по валюте и другим финансовым инструментам .Уставной капитал биржи составил 249млн. рублей в т.ч 1,569млн.долларов США. Биржа стала главной площадкой для проведения валютных операций банков и предприятий, курс которой с 1 июля 1992г. использовался ЦБ РФ для официальной котировки рубля к иностранным валютам. Выиграв тендер на право организации биржевой инфраструктуры для государственных ценных бумаг, ММВБ начала подготовку к торгам по ГКО.1993-Этот год стал периодом бурного расцвета биржевой валютной торговли, оборот которой значительно вырос. Биржевой курс рубля стал точным индикатором динамики макроэкономических процессов в переходный период к рыночной экономике. Объём продаж ММВБ по доллару США достиг 12,627млрд.долларов.

На организационно-технической базе ММВБ началось проведение аукционов и торгов по государственным бескупонным облигациям (ГКО), которые уже к концу года превратились в самую ликвидную и надёжную ценную бумагу на российском фондовом рынке. Это ознаменовало начало преобразования ММВБ из чисто валютной биржи в универсальную биржевую структуру.

ММВБ продолжила своё развитие в качестве универсального института, обеспечивающего инфраструктурные условия для важнейших действующих сегментов финансового рынка - биржевых валютных операций и операций с ГКО. Серьёзня дестабилизация этого рынка осенью 1994. («чёрный вторник»)сделала актуальным решение проблемы повышение надёжности функционирования биржевого валютного рынка, которая решалась на ММВБ с помощью введения системы предварительного депонирования рублей и ограничения резких колебаний курса в ходе одной торговой сессии. Одновременно успешная реализация проекта ГКО и быстрое расширение этого рынка позволили ММВБ стать ведущей фондовой биржей России.

Кризис на внебиржевом межбанковском рынке в августе 1995 года, вызвал банкротства ряда крупных коммерческих банков. Рынок ГКО приобрёл макроэкономический масштаб став самым крупным сектором финансового рынка РФ и одним из главных инструментов правительства РФ по проведению жёсткой финансовой политики на основе не инфляционного финансирования дефицита госбюджета.

ММВБ приступила к торгам новыми видами государственных ценных бумаг (ОФЗК-ПК и ОВВЗ), а также начала подготовку по организации торгов корпоративным ценным бумагам и фьючерсам. Доля операций с ценными бумагами составила 71%. В условиях действия валютного коридора значительно сократился оборот валютных биржевых торгов, но биржевой курс остался важным индикатором рынка. Банк России отменил механизм привязки официального курса рубля к ММВБ и ввёл механизм установления официального курса ЦБ РФ на основе котировок биржевого и внебиржевого рынков. Число дилеров ГКО увеличилось до 300 организаций, включая 120 региональных дилеров. ММВБ начала торги по корпоративным облигациям(РАО ВСМ), готовясь к торгам акциями ведущих российских предприятий. Совместно с банками региональными биржами ММВБ учредила Расчётную палату ММВБ, которая начала подготовку к проведению расчётов по биржевым сделкам. В сентябре ММВБ запустила биржевой рынок срочных инструментов(фьючерс на доллар США и ГКО).1997г.По итогам сделок с акциями ММВБ начала рассчитывать Сводный фондовый индекс, который точно отразил резкое падение рынка ценных бумаг в России, вызванное международным фондовым кризисом. ММВБ совместно с ЦБ РФ учредила некоммерческое партнерство "Национальный депозитарный Центр" (НДЦ), который создан для оказания депозитарных услуг на организованном рынке ценных бумаг (ОРЦБ).Срочный рынок ММВБ стал ведущим рынком срочных контрактов в России по объему открытых позиций. В течение года были введены фьючерсы на ОФЗ-ПК, акции и сводный фондовый индекс ММВБ.

1.2 Понятие и классификация государственных ценных бумаг

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Государственные ценные бумаги это долговые обязательства эмитента перед приобретателем данных обязательств в том, что он обязуется в срок и в полной мере погасить ценные бумаги, выплачивать причитающиеся проценты, если таковые следуют из договора о покупке ценных бумаг, а также выполнять прочие обязательства, которые оговорены в договоре.

Государственные ценные бумаги - это форма существования государственного внутреннего и внешнего долга. Эмитентами выступают федеральный орган исполнительной власти, орган исполнительной власти субъекта РФ и исполнительный орган местного самоуправления, инвесторами - юридические и физические лица, резиденты и нерезиденты.

Под контролем государства осуществляется привлечение свободных денежных средств от населения и частных компаний в бюджет государства или местного органа власти, в качестве долговременного займа. Выпуск государственных ценных бумаг осуществляется, согласно Конституции РФ, только по правилам и статьям Федерального закона или органами самоуправления на местах по правовым нормативным актам.

Государственные ценные бумаги могут выпускаться центральными органами, органами власти на местах, отдельными, относительно независимыми государственными учреждениями, а так же организациями, которые пользуются государственной поддержкой. Поэтому отдельные ценные бумаги, выпущенные частными юридическими лицами, могут иметь, в определенной мере, характер государственных бумаг, если государство гарантирует доходность по ним.[2]

Эмиссия (выпуск) государственных ценных бумаг направлена на решение следующих задач:

- покрытие дефицита государственного бюджета;

- покрытие кассовых разрывов в бюджете;

- обеспечение коммерческих банков ликвидными резервными активами;

- воздействие на денежное обращение и управление объемом денежной массы;

- привлечение денежных ресурсов для осуществления крупных проектов;

- привлечение средств для погашения задолженности по другим государственным ценным бумагам;

- финансирование целевых программ, осуществляемых местными органами власти;

- поддержка социально значимых учреждений и организаций;

- инвестиции в государственные ценные бумаги являются формой сбережений средств граждан и организаций, а также получения ими дохода.

Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до облигаций сроком 30 лет.

Долговые ценные бумаги, предназначенные для покрытия постоянного дефицита государственного бюджета, переходящего из года в год.

Кассовый разрыв (временный дефицит бюджета) возникает в связи с тем, что, с одной стороны, расходы государства постоянны, а с другой стороны, налоги поступают неравномерно. Вследствие этого время от времени (обычно в конце-начале квартала) возникает временный дефицит бюджета, для ликвидации которого и выпускаются краткосрочные ценные бумаги.

Государственные ценные бумаги активно используются при проведении центральными банками денежно-кредитной политики. На практике это означает регулирование с помощью государственных обязательств размеров денежной массы, находящейся в обращении.

Государственные ценные бумаги, будучи надежными и ликвидными активами, применяются для поддержания ликвидности балансов финансово-кредитных учреждений.

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

Государственные ценные бумаги классифицируют по следующим признакам:

- по характеру обращения;

- по срокам обращения;

- по видам эмитентов;

- по видам доходов;

- по формам существования;

- по видам инвесторов.

По характеру обращения различают: рыночные облигации, нерыночные облигации и облигации целевого размещения.

Рыночные облигации обращаются на рыночных условиях. Они могут свободно перепродаваться после их первичного размещения без какого-либо ограничения по кругу допустимых владельцев.

Нерыночные облигации не могут перепродаваться другим лицам их покупателями по первичному размещению.

Облигации целевого размещения размещаются только среди определенного круга лиц. Такие облигации могут обращаться после их первичного размещения, но их владельцами могут быть только лица, отнесенные к определенному кругу.

По срокам обращения принято выделять:

- краткосрочные, выпускаемые на срок обычно до 1 года;

- среднесрочные, срок обращения которых растягивается на период обычно от 1 года до 5 лет;

- долгосрочные, имеющие срок жизни обычно свыше 5 лет.

По виду эмитента различают: федеральные государственные ценные бумаги, бумаги субъектов РФ и муниципальные.

Федеральные государственные ценные бумаги выпускаются от имени Российской Федерации. Эмитентом выступает федеральный орган исполнительной власти, к функциям которого решением Правительства РФ отнесено составление и (или) исполнение федерального бюджета. В настоящее время эмитентом ценных бумаг РФ является Минфин России.

Государственные ценные бумаги субъектов РФ выпускаются от имени субъекта РФ. Эмитентом ценных бумаг субъекта РФ выступает орган исполнительной власти субъекта РФ, осуществляющий указанные функции в порядке, установленном законодательством субъекта РФ.

Муниципальные ценные бумаги выпускаются от имени муниципального образования. Эмитентом ценных бумаг муниципального образования выступает исполнительный орган местного самоуправления, осуществляющий указанные функции в порядке, установленном законодательством Российской Федерации и уставом муниципального образования.

В некоторых странах к государственным относят также облигации государственных учреждений и иных организаций, которым (облигациям) придан статус государственных.

По видам доходов различают:

- процентные ценные бумаги (процентная ставка может быть фиксированной, т.е. неизменной на весь период существования облигации, плавающей, ступенчатой)

- индексируемые облигации, номинальная стоимость которых возрастает, например, на индекс инфляции;

- дисконтные ценные бумаги, которые размещаются по цене ниже номинальной, и эта разница (дисконт) образует доход по облигации;

- выигрышные, доход по которым выплачивается в форме выигрышей;

- комбинированные облигации, по которым доход образуется за счет комбинации ранее перечисленных способов.

По формам существования различают: бумажные и безбумажные.

По видам инвесторов различают: государственные ценные бумаги для российских инвесторов, еврооблигации.

ВИДЫ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

К числу государственных ценных бумаг, принятых в мировой практике, относятся: государственные облигации, казначейские векселя, сберегательные сертификаты.

Облигация - это долговое денежное обязательство, по которому кредитор предоставляет эмитенту заем. Эмитент, выпустивший ценную бумагу, обязуется уплатить владельцу облигации в оговоренный срок номинальную стоимость бумаги и ежегодно (до погашения) фиксированный или плавающий процент. Таким образам облигация является ценной бумагой, удостоверяющей отношение займа между ее владельцем (кредитором) и лицом, выпустившим ее (эмитентом, должником).

Облигации выпускаются с целью привлечения денежных средства для покрытия госбюджета и реализации государственных проектов и служат источником финансирования расходов бюджета, превышающих доходы. Существуют разные виды облигаций зависимо от эмитента, способа выплаты дохода, сроков действия, на которые они выпускаются, условий обращения и их надежности.

Государственные облигации выпускают центральные органы управления. Как правило, эмитентом является Министерство финансов. Полученные средства направлены на покрытие бюджетного дефицита или финансирования определенных инвестиционных проектов. Облигации местных займов выпускают местные органы управления.

Казначейские обязательства (КО) – вид ценных бумаг на предъявителя, что размещаются среди населения, и свидетельствуют об внесении их владельцами средств в бюджет и дают право на получение финансового дохода.

Номинальная стоимость, срок погашения, а также процентная ставка определялись Минфином РФ при выпуске каждой серии КО. При этом они выпускались в бездокументарной форме, обращение производилось по счетам "Депо" в уполномоченных депозитариях путем перевода соответствующих сумм на счет "Депо" их владельцев.

Казначейские обязательства выпускались Минфином РФ в соответствии с Основными условиями выпуска казначейских обязательств, утвержденными Постановлением Правительства РФ от 09.08.94 N 906. На сегодняшний день выпуск КО приостановлен.

Сберегательный сертификат – письменное свидетельство банка о депонировании денежных средств, которое удостоверяет право вкладчика на получение после истечения установленного срока депозита и процентов по нему.

Термин сберегательные сертификаты как ценная бумага имеет два значения:

- свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право вкладчика на получение депозита (депозитные сертификаты), или свидетельство банка о получении денег от граждан для долгосрочного их сбережения (сберегательные сертификаты);

- вид облигаций государственных займов.

Владелец сертификата получает доход либо в виде процента, либо в виде разницы между суммой, подлежащей выплате, и покупной ценой сертификата.

На различных этапах развития рынка в Российской Федерации выпускались следующие виды государственных ценных бумаг:

- облигации Российского внутреннего выигрышного займа;

- приватизационные чеки (ваучеры);

- государственные краткосрочные бескупонные облигации (ГКО);

- облигации федерального займа;

- облигации сберегательного займа;

- казначейские обязательства;

- облигации внутреннего валютного займа:

- государственные долгосрочные облигации;

- золотые сертификаты.

РЫНОК ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

Рынок государственных ценных бумаг – это особая форма торговли финансовыми ресурсами, которая опосредствуется выпуском и обращением государственных ценных бумаг, которые считаются наиболее ликвидным и наиболее надежным видом капиталовложений.

Рынок государственных ценных бумаг – это совокупность отношений между государством, как эмитентом и гарантом, и отечественными заемщиками, внутренними и внешними инвесторами, по поводу эмиссии и обращения государственных ценных бумаг. Рынки государственных ценных бумаг подразделяются на первичный и вторичный, биржевой и внебиржевой.

На первичном рынке обеспечивается размещение облигаций и акций различных компаний и предприятий, облигаций валютного государственного займа, ценных бумаг краткосрочного действия, а также выпускаемых банками всевозможных сертификатов и векселей.

Вторичный рынок является внебиржевым, образуется за счет торговли ценными бумагами посредством личных контактов, а также телефонов или компьютерных коммуникаций (интернета). В настоящее время практически все финансовые организации работают через посредников или напрямую на вторичном рынке ценных государственных бумаг.[3]

Российский рынок государственных ценных бумаг характеризуется следующими особенностями, которые препятствуют его развитию:

1. Низкая доля частных инвесторов.

2. Падение доверия населения к государству и к частным финансовым институтам как результат кризиса, шоковой терапии и дефолта.

3. Краткосрочный характер государственных ценных бумаг, срок погашения которых из-за высокой инфляции обычно составляет не более года. Растет количество спекулятивных операций и снижается финансовая поддержка реальных секторов экономики.

4. Низкая доходность ГЦБ. Более привлекательными для мелких инвесторов остаются ценные бумаги паевых инвестиционных фондов и преуспевающих акционерных обществ, годовая доходность по которым превышает 20%;

5. Недостаточность на фондовом рынке специальных финансовых инструментов, ориентированных на частных инвесторов.

6. Отсутствием единой технологии первичного размещения ГЦБ и их вторичных торгов на базе государственного (или полугосударственного) депозитарного обслуживания.

7. Отсутствие структуры региональных рынков ГЦБ, что препятствует использованию свободных финансовых ресурсов территорий.

8. Дифференциация налогообложения ГЦБ в зависимости от вида, что приводит к необходимости его унификации.

Эти факторы свидетельствуют о стагнации рынка государственных ценных бумаг в России и отставании в развитии по сравнению с экономически развитыми странами.

В качестве важнейших перспектив рынка государственных ценных бумаг следует рассматривать следующие направления:

- улучшение законодательства в сфере ГЦБ и контроль за его выполнением;

- внедрение мировых стандартов в организацию рынка;

- повышение требований к информационной обеспеченности инвесторов;

- создание инфраструктурных систем, ориентированных на население;

- активизация использования первичных дилеров.

Государственные ценные бумаги имеют, как правило, два очень крупных преимущества перед любыми другими ценными бумагами и активами:

- самый высокий уровень надёжности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему;

- льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложения капитала. Часто на государственные ценные бумаги отсутствуют налоги на операции с ними и на получаемые доходы.

Контроль над деятельностью всех участников рынка государственных ценных бумаг осуществляется специально созданной Федеральной комиссией (ФКЦБ). В свою очередь регламентирует деятельность данной комиссии Федеральный закон РФ. ФКЦБ - орган коллегиальный, в состав которого обязательно входит Экспертный совет.

1.3 Основные законы, регулирующие рынок ценных бумаг

Основные законодательные акты, которыми регулируется российский рынок ценных бумаг:

-Гражданский кодекс РФ, части I и II;

-Закон О банках и банковской деятельности[4];

-Закон О Центральном банке Российской Федерации[5];

-Закон Об организованных торгах;

-Закон О клиринге и клиринговой деятельности;

-Закон О валютном регулировании и валютном контроле;

-Закон Об акционерных обществах;

-Закон О рынке ценных бумаг;

-Закон О защите прав и законных интересов инвесторов на рынке ценных бумаг;

-Закон Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг;

-Закон О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

-Закон О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

-Закон О негосударственных пенсионных фондах;

-Закон Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации;

-Закон Об инвестиционных фондах Закон О клиринге и клиринговой деятельности Указы Президента по развитию рынка ценных бумаг;

-Постановления Правительства РФ.

Важнейшим документом, регулирующим российский фондовый рынок в целом, стал Федеральный закон О рынке ценных бумаг. В законе систематизируется терминология фондового рынка, классифицируются виды ценных бумаг, виды профессиональной деятельности и участники рынка, регламентируются вопросы организации фондовой биржи, рассматриваются вопросы информационного обеспечения рынка ценных бумаг, в частности вопросы раскрытия информации эмитентами, ответственности за использование служебной информации.

Государственные органы контроля и надзора на рынке ценных бумаг

К основным государственным органам, регулирующим рынок ценных бумаг в России на федеральном уровне, относятся Главное правовое управление и Контрольное управление Администрации Президента РФ.

Правительство РФ. Правительство РФ осуществляет общее руководство развитием рынка ценных бумаг через федеральные органы исполнительной власти, ведет законопроектную деятельность, осуществляя подготовку проектов указов и распоряжений Президента РФ, а также федеральных законов в области ценных бумаг, назначает и контролирует работу головных исполнителей по подготовке нормативных актов (Минфин РФ, Минэкономразвития РФ и т.д.).

Министерство финансов РФ. На рынке ценных бумаг Министерство финансов выполняет функции представителя эмитента государства, все функции по выпуску государственных ценных бумаг на федеральном уровне, государственного органа регулирования рынка.

В качестве эмитента государства Министерство финансов России разрабатывает цели и условия выпуска ценных бумаг, заключает договоры на первичное их размещение, оказывает организационно-техническое содействие в создании первичного и ликвидного вторичного рынков государственных долговых обязательств, создает систему льгот, обеспечивающих спрос на них, определяет цены первичного размещения и т.п.

Банк России. Это участник рынка ценных бумаг, активно ведущий операции с ценными бумагами, а также государственный мегарегулятор финансового рынка.

Банк России использует операции с государственными ценными бумагами в качестве инструмента денежно-кредитной политики.

Особая сфера ответственности Банка России – операции на открытом рынке, инструментом которых являются ценные бумаги, а целью – регулирование объемов денежной массы в обращении.

Банк России:

1) разрабатывает во взаимодействии с Правительством Российской Федерации основные направления развития финансового рынка;

2) утверждает стандарты эмиссии ценных бумаг, проспектов ценных бумаг эмитентов, в том числе иностранных эмитентов, осуществляющих эмиссию ценных бумаг на территории Российской Федерации, и порядок государственной регистрации

3) разрабатывает и утверждает единые требования к правилам осуществления профессиональной деятельности с ценными бумагами;

4) устанавливает обязательные требования к операциям с ценными бумагами, нормы допуска ценных бумаг к их публичному размещению, обращению, котированию и листингу, расчетно-депозитарной деятельности, правила ведения учета и составления отчетности (за исключением бухгалтерского учета и бухгалтерской отчетности) эмитентами и профессиональными участниками рынка ценных бумаг;

5) устанавливает обязательные требования к порядку ведения реестра;

6) устанавливает порядок и осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг, а также приостанавливает или аннулирует указанные лицензии в случае нарушения требований законодательства Российской Федерации о ценных бумагах;

7) устанавливает порядок выдачи разрешений и осуществляет выдачу разрешений на приобретение статуса саморегулируемой организации профессиональных участников рынка ценных бумаг, ведет реестр указанных организаций, отзывает разрешения на приобретение статуса саморегулируемой организации при нарушении требований законодательства Российской Федерации о ценных бумагах, а также стандартов и требований, утвержденных Банком России;

8) определяет стандарты деятельности инвестиционных, негосударственных пенсионных, страховых фондов и их управляющих компаний, а также страховых компаний на рынке ценных бумаг;

9) осуществляет контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг, саморегулируемыми организациями профессиональных участников рынка ценных бумаг требований законодательства Российской Федерации о ценных бумагах, стандартов и требований, утвержденных Банком России;

10) в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, контролирует порядок проведения операций с денежными средствами или иным имуществом, совершаемых профессиональными участниками рынка ценных бумаг;

11) обеспечивает раскрытие информации о зарегистрированных выпусках ценных бумаг, профессиональных участниках рынка ценных бумаг и регулировании рынка ценных бумаг;

12) обеспечивает создание общедоступной системы раскрытия информации на рынке ценных бумаг;

13) устанавливает квалификационные требования к работникам профессиональных участников рынка ценных бумаг, требования к профессиональному опыту лиц, осуществляющих функции единоличного исполнительного органа профессиональных участников рынка ценных бумаг, утверждает программы квалификационных экзаменов для аттестации граждан в сфере профессиональной деятельности на рынке ценных бумаг,

14) разрабатывает проекты нормативных актов (за исключением законодательных), связанных с вопросами регулирования рынка ценных бумаг, лицензирования деятельности его профессиональных участников, саморегулируемых организаций профессиональных участников рынка ценных бумаг, контроля за соблюдением законодательных и нормативных актов о ценных бумагах, проводит их экспертизу;

15) разрабатывает рекомендации по применению законодательства Российской Федерации, регулирующего отношения, связанные с функционированием рынка ценных бумаг;

16) определяет порядок ведения реестра и ведет реестр профессиональных участников рынка ценных бумаг, содержащий данные о выданных, приостановленных и об аннулированных лицензиях на осуществление профессиональной деятельности на рынке ценных бумаг. Банк России вносит изменения в реестр профессиональных участников рынка ценных бумаг в течение трех дней после принятия соответствующего решения или получения документа, являющегося основанием для внесения изменения;

17) устанавливает и определяет порядок допуска к первичному размещению и обращению вне территории Российской Федерации ценных бумаг, выпущенных эмитентами, зарегистрированными в Российской Федерации;

18) обращается в арбитражный суд с иском о ликвидации юридического лица, нарушившего требования законодательства Российской Федерации о ценных бумагах и о применении к нарушителям санкций, установленных законодательством Российской Федерации;

19) осуществляет надзор за соответствием объема выпуска эмиссионных ценных бумаг их количеству в обращении; 20) определяет порядок ведения реестра эмиссионных ценных бумаг и ведет указанный реестр, содержащий информацию о зарегистрированных Банком России выпусках (дополнительных выпусках) эмиссионных ценных бумаг, а также о выпусках (дополнительных выпусках) эмиссионных ценных бумаг, не подлежащих в соответствии с настоящим Федеральным законом или иными федеральными законами государственной регистрации, за исключением облигаций Банка России.[6]

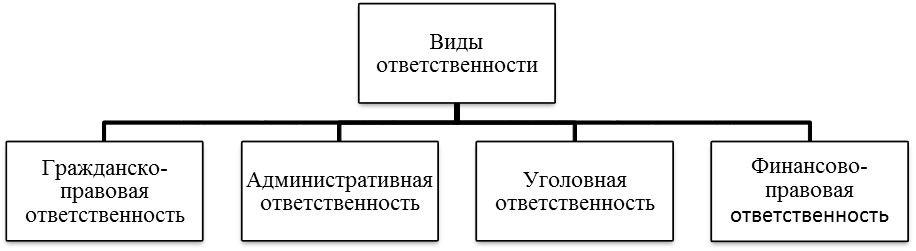

2 глава. Виды ответственности за нарушения законодательства о ценных бумагах

В соответствии со ст. 51 закона «О рынке ценных бумаг»[7] за нарушения законодательных актов Российской Федерации о ценных бумагах лица несут ответственность в случаях и порядке, предусмотренных гражданским, административным или уголовным законодательством Российской Федерации. В соответствии с этим можно выделить три основных вида ответственности: гражданско-правовую, административную и уголовную. В этой же статье, а также в ряде других статьях закона «О рынке ценных бумаг» приводятся и иные виды меры государственного принуждения, которые могут быть применены к нарушителям закона. С учетом этого предлагается выделить четыре вида ответственности за нарушения законодательства о рынке ценных бумаг

Рисунок 1. Виды ответственности за нарушения законодательства о ценных бумагах

Гражданско-правовая ответственность - это санкции, применяемые к правонарушителю в виде возложения на него дополнительного обременения: совершения гражданско-правовой обязанности или лишения принадлежащего ему гражданского права.[8]

Ответственность может наступать в форме возмещения убытков, уплаты неустойки, потери задатка. Возмещение убытков является наиболее распространенной формой гражданско-правовой ответственности за нарушение законодательство о ценных бумагах. Возмещение убытков имеет следующие характерные черты:

- носит имущественный характер;

- представляет собой форму ответственности одного участника правоотношений перед другим, а не перед государством, как при уголовной или административной ответственности;

- носит компенсационный характер.

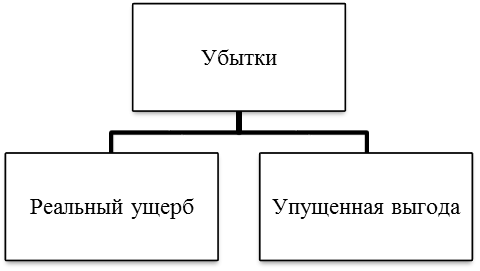

Юридическое определение категории «убыток», а также общий порядок возмещения убытков определен ст. 15 ГК РФ[9]. В соответствии с ее нормами под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы право не было (упущенная выгода).

Рисунок 2. Состав убытков

Реальный ущерб представляет собой расходы, которые лицо реально произвело либо должно будет произвести к моменту восстановления нарушенного права, а также убытки, вызванные утратой или повреждением имущества. Упущенная выгода представляет собой доходы (выгоду), которые получило бы лицо при обычных условиях гражданского оборота, если бы его права не были нарушены (например, договор был бы исполнен надлежащим образом).

Закон «О рынке ценных бумаг»[10] указывает на достаточно большое количество ситуаций, когда профессиональный участник рынка ценных бумаг обязан возместить убытки:

- в случае совершения сделки, при которой возник конфликт между интересами брокера и клиента, управляющего и клиента (ст. 3, 5 закона «О рынке ценных бумаг»[11]);

- в случае уклонения дилера от заключения договора (ст. 4);

- в случае взыскания держателем реестра более высокой платы за проведение операции в реестре, чем это установлено действующими нормативными актами (ст. 8)

- в случае возникновения ошибок по счетам депо, несоблюдения сроков зачисления ценных бумаг (ст. 8.5)

- в случае причинения убытков при незаконной эмиссии (ст. 26);

- в случае раскрытия эмитентом недостоверной, неполной и (или) вводящей в заблуждение информации (ст. 30).

Административная ответственность - это реализация административно-правовых санкций, применение уполномоченным органом или должностным лицом административных наказаний к гражданам и юридическим лицам, совершившим правонарушение.

Административная ответственность имеет следующие характерные черты:

- основанием административной ответственности является административное правонарушение;

- административная ответственность в основном карательный характер;

- поскольку административные проступки менее вредны, чем преступления, административные взыскания менее суровы, чем уголовные наказания;

- к административной ответственности привлекают органы, которым такое право предоставлено законом;

- к административной ответственности привлекаются индивидуальные субъекты (граждане, должностные лица, индивидуальные предприниматели) и юридические лица;

- существует особый порядок привлечения к административной ответственности. Он отличается сравнительной простотой, что создает условия для его оперативности и экономичности, но в то же время содержит необходимые гарантии законности, осуществления права на защиту;

- административная ответственность урегулирована нормами Кодекса Российской Федерации об административных правонарушениях (КоАП РФ)[12], которые содержат исчерпывающие перечни административных нарушений, административных взысканий и органов, уполномоченных их применять, детально регулируют этот вид производства и в своей совокупности составляют нормативную основу административной ответственности.[13]

Уголовная ответственность - это форма юридической ответственности, предусмотренная законом за совершение преступления, наступающая для лица, его совершившего, после приговора суда и реализуемая в том или ином виде наказания.

Уголовная ответственность за различные виды правонарушений в области рынка ценных бумаг является одним из наиболее важных средств борьбы с правонарушениями, совершаемыми на рынке ценных бумаг. Уголовная ответственность за нарушения законодательства имеет следующие особенности:

- устанавливается Уголовным кодексом РФ за правонарушения, которые представляют наибольшую общественную опасность;

- представляет собой форму ответственности перед государством;

- субъектом ответственности является физическое лицо (к административной и гражданско-правовой ответственности могут быть привлечены и организации);

- меры уголовной ответственности являются наиболее строгими, вплоть до лишения свободы.

В качестве самостоятельного вида ответственности можно выделить финансово-правовую ответственность. Ее особенности заключаются в следующем:

- она устанавливается отраслевым законодательством (например, законом «О рынке ценных бумаг», а не ГК РФ, УК РФ или КоАП РФ);

- финансово-правовая ответственность направлена на наиболее быстрое реагирование на нарушение законодательства, характеризуется оперативностью;

- наложение мер ответственности отнесено к компетенции органов государственного управления и саморегулируемых организаций.

К основным мерам финансовой правовой ответственности можно отнести:

- меры к приостановлению дальнейшего размещения ценных бумаг, выпущенных в результате незаконной эмиссии;

- принятие решения о приостановлении действия или об аннулировании лицензии на осуществление профессиональной деятельности на рынке ценных бумаг;

- аннулирование квалификационных аттестатов физических лиц в случае неоднократного или грубого нарушения ими законодательства Российской Федерации о ценных бумагах.

Применение мер финансово-правовой ответственности отнесено к компетенции Банка России, а также саморегулируемых организаций.

Административная и уголовная ответственность за нарушение законодательства о ценных бумагах: основания, особенности и проблемы разграничения

Нормы, устанавливающие составы правонарушений на рынке ценных бумаг и меры административной ответственности к нарушителям законодательства о ценных бумагах, приводятся в главе 15 КоАП РФ[14]. В КоАП РФ установлена административная ответственность за следующие виды правонарушений:

- за недобросовестную эмиссию ценных бумаг (ст. 15.17 КоАП РФ);

- за незаконные операции с эмиссионными ценными бумагами (ст. 15.18 КоАП РФ);

- за нарушение требований законодательства, касающихся представления и раскрытия информации на рынке ценных бумаг (ст. 15.19 КоАП РФ);

- за воспрепятствование осуществлению инвестором прав по управлению хозяйственным обществом (ст. 15.20 КоАП РФ);

- за неправомерное использование инсайдерской информации (ст. 15.21 КоАП РФ);

- за нарушение требований законодательства о порядке подготовки и проведения общих собраний акционеров, участников обществ и владельцев инвестиционных паев закрытых паевых инвестиционных фондов (ст. 15.23.1),

- за нарушение правил приобретения более чем 30% акций открытого акционерного общества (ст. 15.28 КоАП РФ),

- за нарушение требований законодательства Российской Федерации, касающихся деятельности профессиональных участников рынка ценных бумаг, клиринговых организаций, лиц, осуществляющих функции центрального контрагента, акционерных инвестиционных фондов, негосударственных пенсионных фондов, управляющих компаний акционерных инвестиционных фондов, паевых инвестиционных фондов или негосударственных пенсионных фондов, специализированных депозитариев акционерных инвестиционных фондов, паевых инвестиционных фондов или негосударственных пенсионных фондов (ст. 15.29);

- за незаконное использование слов «инвестиционный фонд» либо образованных на их основе словосочетаний (ст. 15.31);

- за нарушение требований законодательства о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком (ст. 15.35).

Особенности привлечения к административной ответственности за нарушения законодательства о рынке ценных бумаг заключается в следующем:

- срок давности привлечения к административной ответственности увеличен и составляет 2 года (ст. 4.5 КоАП РФ);

- размеры административных штрафов для юридических лиц являются одними из наиболее высоких и составляют от 500 тыс. руб.

- по ряду составом возможно применение к должностным лицам такой меры как дисквалификация.

В соответствии с ч. 1 ст. 28.3 КоАП РФ[15] протоколы об административных правонарушениях в области рынка ценных бумаг составляются должностными лицами органов, уполномоченных рассматривать дела об административных правонарушениях в соответствии с гл. 23 КоАП РФ, в пределах компетенции соответствующего органа. В этой связи необходимо отметить, что, согласно ст. 23.47 КоАП РФ, специальные виды правонарушений в области рынка ценных бумаг с 1 сентября 2014 г. рассматривают должностные лица Банка России. При этом в соответствии с ч. 4 ст. 28.3 КоАП РФ, где сказано, что перечень должностных лиц, уполномоченных составлять протоколы об административных правонарушениях в области рынка ценных бумаг, определяется соответствующими федеральными органами исполнительной власти. Банк России установил конкретный перечень должностных лиц, имеющих право составлять протоколы об административных правонарушениях в сфере рынка ценных бумаг.[16]

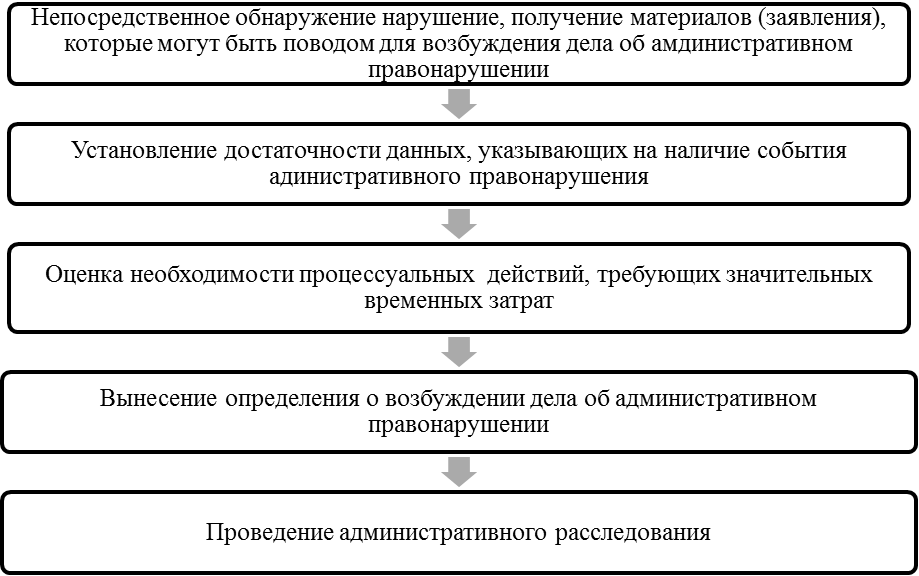

Алгоритм принятия решения о проведении административного расследования представлена на рисунке

Рисунок 3. Проведение административного расследования по правонарушения на рынке ценных бумаг

Срок проведения административного расследования не может превышать один месяц со дня возбуждения дела об административном правонарушении. В исключительных случаях указанный срок по письменному ходатайству должностного лица, в производстве которого находится дело об административном правонарушении, может быть продлен на срок не более одного месяца (ч. 5 ст. 28.7 КоАП РФ).

Помимо того, в целом ряде других статей КоАП РФ установлены составы правонарушений и ответственность за их совершение, которые напрямую не отнесены к нарушениям в области рынка ценных бумаг, но тем не менее могут иметь место на фондовом рынке, например нарушение законодательства об исполнительном производстве в части неисполнения содержащихся в исполнительном документе требований о списании с лицевого счета или счета депо должника и зачислении на лицевой счет или счет депо взыскателя эмиссионных ценных бумаг при наличии ценных бумаг на соответствующем счете должника эмитентом, самостоятельно осуществляющим деятельность по ведению реестра владельцев эмиссионных ценных бумаг, профессиональным участником рынка ценных бумаг, осуществляющим учет прав на эмиссионные ценные бумаги, принадлежащие должнику (ст. 17.14 КоАП РФ)[17].

В настоящее время в УК РФ[18] установлена уголовная ответственность за целый ряд противоправных деяний на рынке ценных бумаг, в том числе:

- за фальсификацию реестра владельцев ценных бумаг или системы депозитарного учета (ст. 170.1 УК РФ);

- за фальсификацию финансовых документов учета и отчетности финансовой организации (ст. 172.1 УК РФ);

- за злоупотребления при выпуске ценных бумаг (ст. 185 УК РФ);

- за злостное уклонение от предоставления инвестору или контролирующему органу информации, определенной законодательством Российской Федерации о ценных бумагах (ст. 185.1 УК РФ);

- за нарушение порядка учета прав на ценные бумаги (ст. 185.2 УК РФ);

-за манипулирование рынком (ст. 185.3 УК РФ);

- за воспрепятствование осуществлению или незаконное ограничение прав владельцев ценных бумаг (ст. 185.4 УК РФ);

- за фальсификацию решения общего собрания акционеров (участников) хозяйственного общества или решения совета директоров (наблюдательного совета) хозяйственного общества (ст. 185.5 УК РФ);

- за неправомерное использование инсайдерской информации (ст. 185.6 УК РФ);

- за изготовление или сбыт поддельных ценных бумаг (ст. 186 УК РФ).

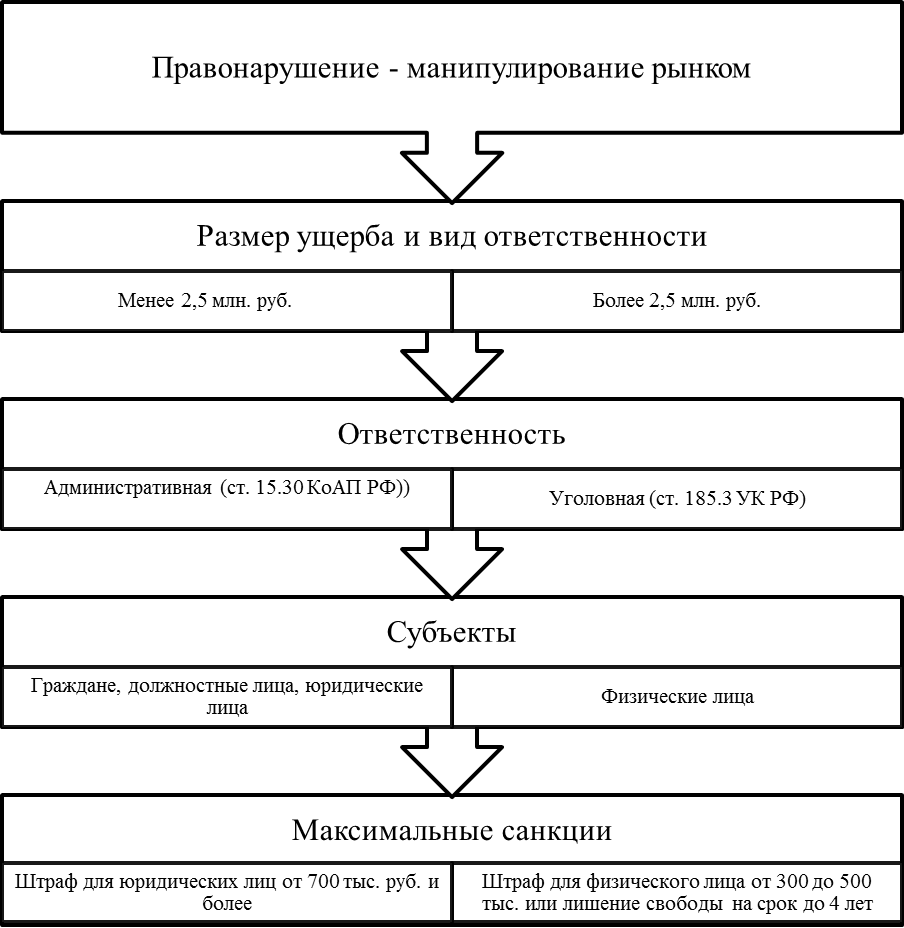

Для разграничения видов ответственности важно значение имеет правильно определение всех элементов состава. Для правильной квалификации правонарушений на рынке ценных бумаг и применения мер наказания большое значение имеет определение крупного ущерба. На блок схеме представлен пример разграничения ответственности

Рисунок 4. Разграничение ответственности за манипулирование рынком

По большинству из перечисленных составов привлечение к уголовной ответственности осуществляется в случае, если эти деяние причинили крупный или особо крупный ущерб. Крупным ущербом, доходом в крупном размере в статьях 185, 185.1, 185.2 и 185.4 УК РФ[19] признаются ущерб, доход в сумме, превышающей один миллион рублей, особо крупным - два миллиона пятьсот тысяч рублей.[20]

Несмотря на наличие уголовной ответственности за целый ряд деяний в области рынка ценных бумаг, даже практика применения традиционных составов преступлений, таких как мошенничество (ст. 159 УК РФ) и незаконное предпринимательство (ст. 171 УК РФ), в сфере рынка ценных бумаг недостаточно развита. Это связано с большими трудностями, с которыми следственные органы сталкиваются при квалификации и сборе доказательств по фактам мошенничества в финансовой сфере. Нередко тот или иной факт мошенничества участники преступления стремятся представить как гражданско-правовое нарушение, поскольку стороны были связаны договорными отношениями. Практика же применения специальных составов преступления, которых в УК РФ было и остается немного незначительна.

Заключение

Законодательное регулирование в сфере рынке ценных бумаг, несомненно, будет развиваться и далее.

В курсовой работе раскрыты лишь наиболее значимые вопросы, связанные с правовым регулированием рынка ценных бумаг.

Современная система регулирования отношений на рынке ценных бумаг реализуется посредством законов и иных нормативно-правовых актов, важнейшими среди которых являются Гражданский кодекс РФ, закон «О рынке ценных бумаг». Законодательство, регулирующее финансовый рынок, постоянно развивается, о чем свидетельствует принятие новых федеральных законов («Об организованных торгах», «О центральном депозитарии», «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком», «О деятельности кредитных рейтинговых агентств в Российской Федерации», "О саморегулируемых организациях в сфере финансового рынка», «О клиринге и клиринговой деятельности», «О национальной платежной системе») и внесение поправок в действующее законодательство.

Важное значение также имеют нормативные акты Центрального банка РФ, который выступает в качестве мегарегулятора на финансовом рынке. Применение этих нормативных актов потребует дальнейшего критического осмысления.

Дальнейшее развитие правового регулирования рынка ценных бумаг в России, будет неизбежно связано с появлением и усилением влияния и значения новых форм инвестиций, проработкой существующих форм, что потребует должной унификации правовых. Такое положение, безусловно, будет способствовать защите прав инвесторов. Большое значение для развития финансового рынка имеет и повышение финансовой грамотности населения.

Более углубленному пониманию экономической и правовой сути рынка ценных бумаг может способствовать самостоятельное изучение рекомендуемых нормативных актов, материалов судебной практики, Интернет-ресурсов.

Список литературных источников

|

1 |

"Конституция Российской Федерации"(принята всенародным голосованием 12.12.1993)(с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ): Российская газета, № 237, 25.12.1993 |

|

2 |

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 05.05.2014)(с изм. и доп., вступ. в силу с 01.09.2014) // СЗ РФ – 1994. - № 32. |

|

3 |

"Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ(ред. от 30.03.2016) //"Собрание законодательства РФ", 17.06.1996, N 25, ст. 2954, |

|

4 |

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ(ред. от 05.04.2016)// "Российская газета", N 256, 31.12.2001, |

|

5 |

Федеральный закон от 02.12.1990 N 395-1(ред. от 31.12.2017)"О банках и банковской деятельности"(с изм. и доп., вступ. в силу с 28.01.2018)// "Российская газета", N 27, 10.02.1996. |

|

6 |

Федеральный закон от 10.07.2002 N 86-ФЗ(ред. от 07.03.2018)"О Центральном банке Российской Федерации (Банке России)"(с изм. и доп., вступ. в силу с 18.03.2018)// "Российская газета", N 127, 13.07.2002 |

|

7 |

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 31.12.2017) "О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01.02.2018)// "Российская газета", N 79, 25.04.1996. |

|

8 |

Алехин, Б. И. Рынок ценных бумаг / Б.И. Алехин. - Москва: СПб. [и др.] : Питер, 2017. - 461 c. |

|

9 |

Государство и бизнес в системе правовых координат: монография / В.Р. Авхадеев, С.Б. Бальхаева, Ю.В. Боброва и др.; отв. ред. А.В. Габов. М.: ИЗиСП, ИНФРА-М, 2014. 320 с. |

|

10 |

Мухаметшин, Т. Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. - М.: РГГУ, 2017. - 288 c |

|

11 |

Петров, М.И. Правовое регулирование рынка ценных бумаг / М.И. Петров. - М.: СПб: Питер, 2017. - 240 c |

|

12 |

Рынок ценных бумаг. - М.: Юрайт, 2016. - 544 c. |

|

13 |

Янукян, М.Г. Практикум по рынку ценных бумаг / М.Г. Янукян. - М.: СПб: Питер, 2016. - 192 c. |

|

14 |

Чуряев А. Неисполнение предписания: особенности административной ответственности // Арсенал предпринимателя. 2016. N 1. С. 10 - 15. |

Приложение

Схема. Участники рынка ценных бумаг

-

Алехин, Б. И. Рынок ценных бумаг / Б.И. Алехин. - Москва: СПб. [и др.] : Питер, 2017. - 461 c. ↑

-

Алехин, Б. И. Рынок ценных бумаг / Б.И. Алехин. - Москва: СПб. [и др.] : Питер, 2017. - 461 c. ↑

-

Алехин, Б. И. Рынок ценных бумаг / Б.И. Алехин. - Москва: СПб. [и др.] : Питер, 2017. - 461 c. ↑

-

Федеральный закон от 02.12.1990 N 395-1(ред. от 31.12.2017)"О банках и банковской деятельности"(с изм. и доп., вступ. в силу с 28.01.2018)// "Российская газета", N 27, 10.02.1996. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ(ред. от 07.03.2018)"О Центральном банке Российской Федерации (Банке России)"(с изм. и доп., вступ. в силу с 18.03.2018)// "Российская газета", N 127, 13.07.2002 ↑

-

Мухаметшин, Т. Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. - М.: РГГУ, 2017. - 288 c ↑

-

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 31.12.2017) "О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01.02.2018)// "Российская газета", N 79, 25.04.1996. ↑

-

Мухаметшин, Т. Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. - М.: РГГУ, 2017. - 288 c ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 05.05.2014)(с изм. и доп., вступ. в силу с 01.09.2014) // СЗ РФ – 1994. - № 32. ↑

-

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 31.12.2017) "О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01.02.2018)// "Российская газета", N 79, 25.04.1996. ↑

-

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 31.12.2017) "О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01.02.2018)// "Российская газета", N 79, 25.04.1996. ↑

-

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ(ред. от 05.04.2016)// "Российская газета", N 256, 31.12.2001, ↑

-

Мухаметшин, Т. Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. - М.: РГГУ, 2017. - 288 c ↑

-

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ(ред. от 05.04.2016)// "Российская газета", N 256, 31.12.2001, ↑

-

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ(ред. от 05.04.2016)// "Российская газета", N 256, 31.12.2001, ↑

-

Мухаметшин, Т. Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. - М.: РГГУ, 2017. - 288 c ↑

-

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ(ред. от 05.04.2016)// "Российская газета", N 256, 31.12.2001, ↑

-

"Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ(ред. от 30.03.2016) //"Собрание законодательства РФ", 17.06.1996, N 25, ст. 2954, ↑

-

"Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ(ред. от 30.03.2016) //"Собрание законодательства РФ", 17.06.1996, N 25, ст. 2954, ↑

-

Мухаметшин, Т. Ф. Брокерская деятельность банков на рынке ценных бумаг в России. Правовое регулирование / Т.Ф. Мухаметшин. - М.: РГГУ, 2017. - 288 c ↑

- Правовые основы нотариальной деятельности в России

- Правовое регулирование качества продукции, работ, услуг (Правовое регулирование стандартизации и сертификации)

- Особенности перевода заголовков: на примере заголовков статей политической тематики (Структурные особенности заголовков)

- Маркетинговые структуры предприятия (теоретические аспекты) (Понятие о маркетинге)

- Лексико-грамматические трансформации

- Особенности перевода заголовков: на примере заголовков статей политической тематики

- Понятие и виды наследования (Понятие наследства)

- Контроль за профессиональной деятельностью нотариуса (Контроль над исполнением нотариусом профессиональных обязанностей)

- Нотариат в РФ (История возникновения и становления нотариата в России)

- Нотариальные действия (Страницы истории нотариата в европейском праве и основные вехи развития нотариата в российском праве)

- Основные функции в системе менеджмента (Теоретические основы менеджмента)

- Финансовая политика и её реализация в Российской Федерации (Типы финансовой политики)