Система управления персоналом в современной организации (на примере ООО «Вектор»)

Содержание:

ВВЕДЕНИЕ

Многочисленные рыночные преобразования, периодически обостряющиеся экономические кризисы заставляют предприятия поддерживать и повышать конкурентоспособность для сохранения и увеличения эффективности хозяйствования.

Рассматривая предпринимательство, необходимо отметить, что его функционирование происходит в определенных условиях, составляющих в совокупности предпринимательскую среду. Как интегрированная сложная система предпринимательская среда подразделяется на внешнюю, как правило, не зависящую от самих предпринимателей, и внутреннюю, которая формируется непосредственно предпринимателями.

Совершенствование управления предполагает изменение внутренней среды. Около десяти лет назад управление предприятием предполагало только рациональность в использовании финансовых и материальных ресурсов. Персонал же выступал как весомая статья расходов. В последнее время методы повышения эффективности управления должны быть направлены на совершенствование как производственных и финансовых организационных подсистем, так и качественные изменения в подходах к управлению трудовым потенциалом организаций.

Актуальность темы данной курсовой работы обусловлена следующим. Качество управления любой организацией измеряется результативностью функционирования этой самой организации. В условиях быстро меняющегося рынка и нестабильного спроса, а также неустойчивости экономических процессов нашей страны, то есть в современных условиях существования предприятия, именно конечный результат его деятельности является показателем успешности предприятия. И именно конечный результат зависит от качества управления всеми подсистемами.

Учитывая все вышеизложенное, необходимо постоянно трудиться над управлением и повышать качество управления предприятием в современных условиях. А для этого необходимо совершенно четко себе представлять, каким образом можно повлиять на качество управления как в лучшую, так и в худшую сторону. Именно данное обстоятельство и обуславливает актуальность настоящего исследования.

Предметом исследования является процесс управления предприятием в современных условиях.

Объект исследования – общество с ограниченной ответственностью «Вектор», которое специализируется на изготовлении, оптовой и розничной продаже полиграфической продукции.

Целью работы является теоретическое исследование и разработка предложений по совершенствованию управления предприятием в современных условиях.

В соответствии с поставленной целью предусматривается решение следующих задач:

- изучить теоретические основы управления предприятием в современных условиях;

- дать характеристику ООО «Вектор»;

- провести анализ управления предприятием в современных условиях на примере ООО «Вектор»;

- разработать предложения и рекомендации по совершенствованию и повышению эффективности управления предприятием в современных условиях на примере ООО «Вектор».

Методологической основой работы являются законодательные акты, практические материалы, труды отечественных и зарубежных ученых по исследуемой проблеме, нормативно-методические материалы, монографии.

В работе использованы труды таких авторов как А.С. Большаков, В.Р. Веснин, Г. Я. Гольдштейн, М.Н. Дудин, Н.Ю. Круглова, М. Мескон, З. П. Румянцева и др.

Методы исследования, применяемые в курсовой работе:

- горизонтальный анализ;

- вертикальный анализ;

сравнение, описание.

Практической значимостью работы являются конкретные рекомендации, направленные на повышение эффективности управления предприятием, которые заметно повысят эффективность деятельности ООО «Вектор» и будут иметь целью повышение уровня его стабильности, устойчивости и конкурентоспособности.

По структуре работа включала введение, три главы, заключение, список использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1. Экономическая сущность управления предприятием в современных условиях

Сущность управления. Разделение труда по мере развития производственных отношений привело к выделению специфических трудовых процессов — процессов управления[1].

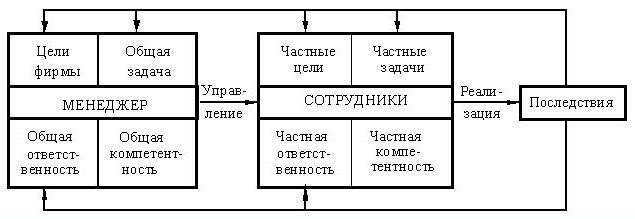

Управление — воздействие одного лица или группы лиц (менеджеров) на другие лица для побуждения действий, соответствующих достижению поставленных целей при принятии на себя менеджерами ответственности за результативность воздействия[2] (рис.1).

Рисунок 1. Сущность процесса управления

Управление включает три аспекта:

- «кто» управляет «кем» (институциональный аспект);

- «как» осуществляется управление и «как» оно влияет на управляемых (функциональный аспект);

- «чем» осуществляется управление (инструментальный аспект).

В деятельности любого предприятия следует выделить цели и ограничения, они выполняющие следующие основные задачи в управлении:

- сопоставление существующего состояния с желаемым («Где мы?» и «Куда идем?»);

- формирование руководящих требований к действиям («Что надо сделать?»);

- критериев принятия решений («Какой путь лучший?»);

- инструментов контроля («Куда мы в действительности пришли и что из этого следует?» (рис.2[3]).

Рисунок 2. Принципиальная сущность управления

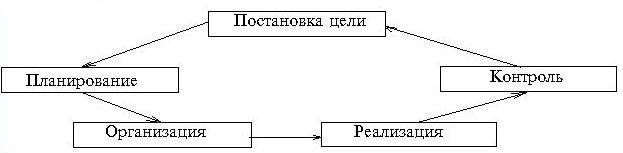

Управление предприятием осуществляется в рамках единого процесса управления, что показано на рис.3[4].

Рисунок 3. Процесс управления

Стадии процесса управления:

- планирование результатов, включающее стратегическое, годовое и индивидуальное планирование (планы работы лиц, занимающих ключевые посты);

- достижение результатов на основе ситуативного руководства, отражающего неопределенность и динамичность предприятия и его окружения. При этом обращается внимание на стиль управления, методы и технику руководства, настойчивость, творческий подход, изучение окружающей среды, людей и их дел;

- контроль с целью оценки достигнутых результатов, способов выполнения намеченных мероприятий. Оценка результатов завершается выводами, которые учитываются в дальнейшей работе[5].

Менеджмент (управление) определяется как система принципов, методов, средств и форм управления, направленная на рациональное использование всех ресурсов предприятия во имя достижения поставленных целей. Именно достижение продуктивности работы предприятия, получение конкретных результатов характеризуют менеджера (руководителя) как специалиста по управлению.

Процесс управления организацией. Процесс управления по отношению к организации — это деятельность руководителей, состоящая в реализации определенных функций управления с целью обеспечения максимальной или требуемой эффективности управляемого процесса. Вместе с тем управляемый процесс — это неуправленческая деятельность, т.е. конкретные операции и работы, связанные с производством товаров или оказанием услуг и направленные на достижение целей организации. Например, целью управляемого процесса может быть производство требуемого количества товаров, а цель управления будет состоять в том, чтобы требуемый объем производства достигнуть наиболее эффективно[6].

Конечная цель некоторой операции или деятельности организации вообще состоит в достижении требуемого результата, а цель управления заключается в том, чтобы этот результат достигался с максимальной или достаточно высокой эффективностью. Различие между ними объясняется тем, что в общем случае для формулировки цели операции и цели управления используются разные показатели. Например, цель операции может формулироваться как обеспечение максимального дохода, а цель управления — как обеспечение максимального ожидаемого дохода или максимальной вероятности того, что величина дохода будет не меньше, чем требуемое значение[7].

Таким образом, цель управления - это обеспечение максимальной или требуемой эффективности управляемого процесса. Эта цель достигается через выработку и осуществление управляющих воздействий, которые являются непосредственным «продуктом» процесса управления, т.е. деятельности руководителей. Чтобы достигнуть своей цели, управляющие воздействия должны влиять на изменение таких факторов внешней или внутренней среды организации, которые вообще «поддаются» этому влиянию, т.е. относятся к управляемым факторам или переменным. Понятно, что не имеет смысла тратить время и силы на то, чтобы поменять законодательство или заставить конкурентов прекратить свою деятельность, если это находится за пределами нашего влияния.

Поэтому можно дать следующее определение: управляющие воздействия — это действия руководителей, которые направлены на изменение управляемых факторов внешней и внутренней среды организации с целью обеспечения максимальной или требуемой эффективности управляемого процесса. Как известно, факторы, влияющие на эффективность операций, можно разделить на три группы: качество активных средств, способы применения активных средств и условия применения активных средств[8].

В деятельности организации роль активных средств играют разнообразные ресурсы, которые используются для достижения целей этой организации. Следовательно, управляющие воздействия должны быть направлены на изменение таких управляемых факторов, которые характеризуют качество ресурсов, способы применения ресурсов и условия применения ресурсов организации.

Экономическая сущность управления организацией заключается в получении результатов от управленческих процессов (зависящих от качества ресурсов, способов и условий их применения) в конечном итоге способствующих достижению целей организации[9].

Цели управления организацией – это те ключевые результаты, к которым предприятие стремится в своей деятельности на протяжении длительного периода времени. Цели не могут быть постоянными, они меняются в связи с изменениями внешних и внутренних условий, при достижении предшествующих целей или вследствие признания их ошибочности[10].

В реальных ситуациях многие действия руководителя позволяют достигнуть желаемого результата операции, однако прежде, чем совершить некоторое действие, руководитель должен принять управленческое решение, т.е. решить — какую цель он преследует и что необходимо сделать для ее достижения.

Иначе говоря, руководитель должен выбрать цель управления и определить значения управляемых переменных, которые обеспечивают достижение этой цели. Именно в этом и заключается сущность процесса принятия управленческих решений.

Таким образом, выбор цели управления и выбор значений управляемых факторов всегда предшествуют управляющим воздействиям, т.е. конкретным практическим действиям руководителя. В отличие от них управленческие решения — это некоторый образ или модель желаемых результатов будущих действий. Решения возникают в сознании руководителя и как только начинают выполняться, они становятся управляющими воздействиями. Таким образом, управляющие воздействия суть реализациb управленческих решений[11].

Особенности управлении в современных условиях.Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным совершенствованием и развитием. Успех любого предприятия или организации и возможность их выживания зависят от способности быстро адаптироваться к внешним изменениям. В постоянном стремлении поддерживать соответствие организации условиям внешней среды заключается принцип адаптивного управления в современных условиях. Он проявляется в динамичном освоении новой продукции, современной техники и технологии; применении прогрессивных форм организации труда, производства и управления, непрерывном совершенствовании кадрового потенциала. Кроме того, органы управления должны уметь предвидеть (прогнозировать) кризисные ситуации и быстро реагировать на них[12].

1.2. Основные методы и стили управления предприятием

Функции управления коллективом реализуются с помощью определенных методов руководства, которые представляют совокупность приемов управления, используемых руководителем. Они обычно зафиксированы в специальных уставных положениях. Стиль поведения руководителя складывается в процессе выполнения им профессиональных управленческих функций. Профессиональное мастерство руководителя – это умелый выбор методов и приемов управляющего воздействия на коллектив и отдельные личности[13].

В недавнем прошлом при характеристике методов управления все внимание сосредотачивалось лишь на экономических и административных методах. Однако за последнее время сформировалось представление о наличии трех основных групп методов управления: экономических, организационно-распорядительных и социально-психологических.

Экономические методы управления. Это система приемов и способов воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, зарплата, себестоимость, прибыль, цена). При этом следует учесть, что кроме сугубо личных участник процесса преследует и общественные, и групповые цели[14].

В качестве основных методов управления здесь выступает система заработной платы и премирования, которая должна быть максимально связана с результатами деятельности исполнителя. Оплату труда менеджера целесообразно связать с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы[15].

Организационно-распорядительные методы управления. Это методы прямого воздействия, носящие директивный, обязательный характер. Они основаны на дисциплине, ответственности, власти, принуждении[16].

К числу организационных методов относят:

- организационное проектирование;

- регламентирование;

- нормирование.

При этом не указываются конкретные лица и конкретные даты исполнения.

При распорядительных методах (приказ, распоряжение, инструктаж) указываются конкретные исполнители и сроки выполнени[17]я.

Организационные методы основаны на типовых ситуациях, а распорядительные относятся большей частью к конкретным ситуациям.

Обычно распорядительные методы основываются на организационных.

Сущность организационного регламентирования состоит в установлении правил, обязательных для выполнения и определяющих содержание и порядок организационной деятельности (положение о предприятии, устав фирмы, внутрифирменные стандарты, положения, инструкции, правила планирования, учета и т.д.).

Организационное нормирование включает нормы и нормативы расходов ресурсов в процессе деятельности фирмы.

Регламентирование и нормирование являются базой организационного проектирования новых и действующих фирм.

Распорядительные методы реализуются в форме: приказа, постановления, распоряжения, инструктажа, команды, рекомендации[18].

Социально-психологические методы управления. Поскольку участниками процесса управления являются люди, то социальные отношения и отражающие их соответствующие методы управления важны и тесно связаны с другими методами управления[19].

К ним относятся:

- моральное поощрение;

- социальное планирование;

- убеждение;

- внушение;

- личный пример;

- регулирование межличностных и межгрупповых отношений;

- создание и поддержание морального климата в коллективе[20].

Учитывая конкретные условия, форму деятельности коллектива, индивидуальность работника руководитель должен выбирать наиболее эффективные методы воздействия. Различные методы управления тесно взаимосвязаны. Методы руководства нельзя противопоставлять друг другу.

Функции, методы и стиль руководства в конкретных ситуациях непосредственно реализуются в оперативных действиях руководителя. Основными видами оперативных управленческих действий являются распределение заданий, получение информации и контроль за ходом их выполнения, применение конкретных, исходящих от самого руководителя, стимулов выполнения заданий.

Стиль руководства – это совокупность определенных принципов, наиболее характерных и устойчивых методов решения поставленных задач и проблем, возникающих в процессе реализации функций руководства. В стиле руководства проявляется и характер применения методов, и индивидуальность руководителя, его личные качества[21].

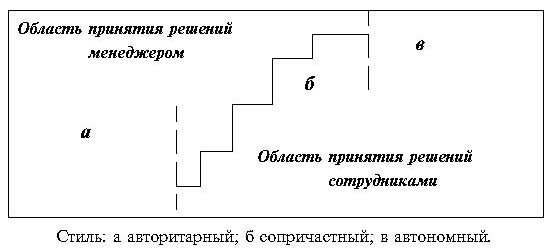

Стили могут классифицироваться по разным критериям (рис.4).

Рисунок 4. Классификация одномерных стилей управления[22].

А. Критерий участия исполнителей в управлении

Наиболее четко здесь различают три стиля:

- авторитарный (единолично управленец решает и приказывает — сотрудники исполняют);- сопричастный (сотрудники участвуют в той или иной мере в принятии решений);

- автономный (менеджер играет сдерживающую роль — сотрудники решают сами, обычно большинством) (рис.5)[23].

Рисунок 5. Основные виды стилей управления[24].

Авторитарный стиль управления имеет разновидности[25]:

- диктаторский стиль (менеджер все решает сам, сотрудники исполняют под угрозой санкций);

- автократический (менеджер имеет в своем распоряжении обширный аппарат власти);

- бюрократический (авторитет менеджера покоится на формальных иерархических положениях системы);

- патриархальный (менеджер имеет авторитет "главы семьи", сотрудники неограниченно ему доверяют);

- благосклонный (менеджер использует свои неповторимые личные качества и пользуется высоким авторитетом, сотрудники поэтому следят за его решениями).

Сопричастный стиль тоже имеет варианты[26]:

- коммуникационный стиль (менеджер затрудняется в принятии решения и информирует сотрудников, последние задают вопросы, высказывают свое мнение, однако в конце концов должны следовать указаниям менеджера);

- консультативный стиль управления (то же самое, но решения принимаются совместно совещательно);

- совместное решение (менеджер выдвигает проблему, указывает ограничения, сотрудники сами принимают решение, менеджер сохраняет право вето).

Б. Классификация стилей управления по преимущественному критерию функций управления[27]:

Б1 — Управление через инновацию (разработка инновации — как руководящее задание).

Б2 — Управление с помощью задания цели. (На каждом иерархическом уровне задают цели, имеется свобода в методе ее достижения, ограниченная сметой и контролем).

Преимущества: свобода реализации, осуществление личных целей, ответственность за результат.

Недостатки: жесткая система планирования, интенсивный контроль, отсутствие сопричастности сотрудников, издержки на контроль.

Б3 — Управление через согласование цели. (Это смешанная форма управления через задание цели и через сопричастность сотрудников. Сотрудники принимают участие в установлении целей).

Преимущества: согласование целей — лучшее условие их достижения, свобода в реализации, ориентировка на цель, а не на способ, осуществление личных целей в работе, общий контроль, ответственность, сопричастность.

Недостатки: жесткая система планирования, затраты времени на согласования, противоречия с иерархической системой, интенсификация контроля.

Б4 — Управление через правила решения.

Б5 — Управление через мотивацию.

Б6 — Управление через координацию.

Б7 — Управление только в исключительных случаях (менеджер оставляет за сотрудниками решения, связанные с выполнением задач). Вмешательство происходит в исключительных случаях (особо критические ситуации, игнорирование возможности решения, отклонения от заданных целей).

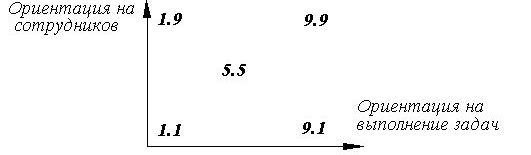

В. Критерий ориентации на сотрудников или на выполнение задач

Пять типичных стилей отражены на рис.6.

Рисунок 6. Стили управления по критерию преимущественной ориентации[28].

Стиль 1.1 (слабое управление) — нет давления на сотрудников, нет заботы о них, также слаба забота о решении задач менеджмента. Полезная отдача мала.

Стиль 9.1 (управление по задачам) — с сотрудниками обращаются, как с исполнительными механизмами, можно добиться высокой эффективности, но страдают человеческие отношения.

Стиль 1.9 (клубное управление) — господствует дружеская атмосфера, но пренебрегают решением задач.

Стиль 5.5 (управление по среднему пути) — достигается компромисс между требованиями по работе и интересами сотрудников, средняя производительность труда.

Стиль 9.9 (сильное управление) — идеальный стиль.

Вывод

Управление предприятием представляет собой единый комплексный процесс управления ресурсами (трудовым финансовыми, производственными), упрощенно состоящий из следующих стадий – планирование результатов, их достижение, контроль.

Реализация руководство функций управления представляет собой процесс управления предприятием. В современных условиях необходимо уметь прогнозировать риски и уметь реагировать на кризисные ситуации.

Экономическая сущность управления организацией заключается в получении результатов от управленческих процессов (зависящих от качества ресурсов, способов и условий их применения) в конечном итоге способствующих достижению целей организации.

2. ОЦЕНКА УПРАВЛЕНИЯ ПУТЕМ АНАЛИЗА ДЕЯТЕЛЬНОСТИ ООО «ВЕКТОР» И ЭФФЕКТИВНОСТИ ЕГО ПОКАЗАТЕЛЕЙ

2.1. Характеристика предприятия

В январе 2002 года было образовано Общество с ограниченной ответственностью «Вектор». Это предприятие полностью соблюдает Федеральный закон «Об обществах с ограниченной ответственностью», Гражданский кодекс, Трудовой кодекс и иные нормативные документы и действует на основании Устава, а его учредителями являются физические лица.

Фактически предприятие расположено по адресу: Московская область, г. Ступино, ул. Чайковского, д.101 и является субъектом малого предпринимательства. Численность персонала менее 100 единиц.

ООО «Вектор» полностью выполняет определенные законодательством страны функции, имеет свои права и обязанности, представляет в случаях необходимости свои интересы в суде и имеет собственный капитал.

Расчетный счет предприятия находится в одном из банковских учреждений, и, согласно принятому Положению о печатях и товарно-материальных ценностях (ТМЦ) имеет собственный логотип, печать с фирменным оттиском и все необходимые реквизиты.

Предприятие занимается реализацией полиграфической продукции, выполняет заказы на изготовление любых тиражей пакетов, занимается дизайном сувенирной продукции и занимается PR-кампаниями, а также выполняет иные заказы, связанные с этой деятельностью.

Цены и тарифы на свои услуги предприятие устанавливает самостоятельно, но сохраняя при этом собственную конкурентоспособность.

Деятельностью и основными задачами предприятия является предоставление собственных товаров и различных услуг с целью получения прибыли и конкурентоспособности на этом рынке услуг, а среди контрагентов предприятия являются как юридические и частные лица, которые являются конечными потребителями продукции, так и оптовые посредники, которые впоследствии реализуют полученную от ООО «Вектор» продукцию.

На предприятии разработаны Правила внутреннего трудового распорядка, Положение об оплате труда, Положение о дисциплинарных взысканиях, а также система регламентов, с которой каждый работник ознакомлен под роспись, а управление производится в полном соответствии с действующим законодательством.

Организационная структура Общества с ограниченной ответственностью «Вектор» представлена на рисунке 7.

Собрание учредителей

Генеральный директор

Заместитель генерального директора по производству

Главный бухгалтер

Начальник производственного цеха

Вспомогательный персонал (охрана, уборщицы, грузчики)

Специалисты по снабжению и сбыту

Бухгалтерия

Заведующий

магазином

Продавцы-консультанты

Заведующий

складом

Кладовщики

Рабочие по производству полиграфических изделий

Рисунок 7. Организационная структура предприятия

Из представленной организационной структуры видно, что она является наиболее оптимальной с точки зрения численности персонала. Единственным существенным минусом является отсутствие Кадровой службы и специалиста по охране труда, что вызывает определенные сложности по разработке системы управления персоналом.

Поскольку предметом исследования является управление, то рассмотрим органы управления ООО «Вектор».

Высшим органом управления предприятием согласно Уставу является Собрание учредителей, которое вправе принимать решения по любым вопросам деятельности предприятия и несет за них ответственность.

Собрание учредителей согласно утвержденному Уставу вправе:

- вносить предложения по внесению изменений в Устав предприятия;

- вносить предложения и согласовывать кандидатов на должность Генерального директора, а также рассматривать вопросы, связанные с досрочным освобождением Генерального директора от занимаемой должности по причинам, указанным в Трудовом кодексе РФ;

- утверждать годовую отчетность предприятия;

- вносить предложения по распределению чистой прибыли предприятия;

- в некоторых случаях принимать решения о необходимости реорганизации предприятия и вносить предложения по изменению штатного расписания и организационной структуры;

- участвовать в создании перспективных планов деятельности предприятия;

- утверждать и вносить предложения по поводу изменения локально-нормативных актов предприятия;

- определять и назначать дату внеочередного собрания учредителей и вносить свои предложения по повестке дня;

- выполнять иные обязанности, предусмотренные Уставом.

Таким образом, именно Собрание учредителей принимает решение и на основании Протокола назначает Генерального директора предприятия, который и является единоличным исполнительным органом и несет ответственность за деятельность предприятия.

Генеральный директор осуществляет свою деятельность на основании срочного трудового договора, срок которого – 2 года. По окончании этого срока, проводится очередное Собрание учредителей, на котором принимается решение о расторжении трудового договора или же о заключении нового, потому что в соответствии с ТК РФ продление срочного трудового договора приводит к тому, что он становится бессрочным, что создает дополнительные сложности при его расторжении.

Также, Генеральный директор исполняет свои обязанности согласно должностной инструкции, содержание которой полностью соответствует ЕТКС и согласовано с учредителями и включает:

- обязанности по выполнению решений очередного Собрания учредителей;

- обязанности по уведомлению учредителей о предстоящем Собрании в письменном виде;

- обязанности по ведению банковского счета и совершению иных сделок от имени предприятия;

- обязанности по распоряжению имуществом предприятия в пределах своей компетенции;

- обязанности по приему, переводу, увольнению работников и совершению иных кадровых перемещений посредством издания кадровых приказов;

- оформление доверенности на одного из заместителей на период собственного отпуска или отсутствия по уважительной причине;

- обязанности по обеспечению конфиденциальности информации и недопущению ее утечки.

Генерального директора возлагаются и иные обязанности в соответствии с его должностной инструкцией.

В подчинении у генерального директора имеется 5 работников, что находится в пределах нормы и не должно превышать этого количества, а сама структура предприятия является линейно-функциональной, что обеспечивает стабильные горизонтальные и вертикальные связи и повышает ответственность персонала за поручения, которые дает генеральный директор за счет того, что отсутствует риск дублирования функций.

Рассмотрим особенности штатного расписания ООО «Вектор»:

- В подчинении у Заместителя генерального директора по производству находятся 19 штатных единиц.

- В подчинении у начальника производственного цеха находятся 32 штатные единицы.

- Штат бухгалтерии составляет 6 штатных единиц.

- В подчинении у Заведующего магазином и складом находятся 6 и 8 штатных единиц соответственно.

- Магазин и склад дополнительно обслуживают 10 штатных единиц, которые представляют собой водителей, уборщиц, грузчиков и охранников.

Итого общая численность предприятия составляет 88 штатных единиц, включая пять Заместителей генерального директора и самого Генерального директора.

2.2. Проведение анализа финансово-экономических показателей ООО «Вектор» для оценки эффективности управления предприятием

Для того чтобы осуществить оценку управления проведем экономический анализ показателей ООО «Вектор». Сначала рассмотрим данные, которые отражают хозяйственно-экономическую деятельность за период с 2016 года по 2018 год, что представлено в таблице 1.

Таблица 1

Основные показатели деятельности предприятия за три года

|

Показатели |

Год |

Рост, % |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1.Выручка от реализации продукции, работ и услуг, тыс. руб. 2.Себестоимость реализации, тыс. руб. 3.Прибыль от продаж, тыс. руб. 4.Запасы, тыс. руб. 5.Оборачиваемость запасов, дни 6.Среднесписочная численность персонала, чел. 7.ФОТ, тыс. руб. 8.Чистая прибыль, тыс. руб. |

47798 38604 8047 5057 38,09 83 13221 3921 |

63602 55773 6672 6831 38,66 87 14226 641 |

82140 69060 11802 5356 23,47 87 15872 3684 |

133,06 144,47 82,91 135,08 101,50 104,82 107 16,35 |

129,15 123,82 176,89 78,41 60,71 100,00 111 575 |

Предприятие сделало особый акцент на мотивации персонала путем значительного увеличения ФОТ несмотря на то, что в уже 2017 году были признаки экономического кризиса в России.

Теперь следует рассмотреть динамику изменений коэффициентов фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности, то есть то, что определяет эффективность управления использованием бюджета предприятия. Данные за период с 2016 года по 2018 год представлены в таблице 2.

Таблица 2

Показатели эффективности использования основных средств предприятием за три года

|

Показатели |

Год |

Рост, % |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1.Выручка от реализации продукции, работ и услуг, тыс. руб. 2.Прибыль от продаж, тыс. руб. 3.Основные средства, тыс. руб. 4.Фондоотдача 5.Фондоемкость 6.Фондовооруженность, тыс. руб. 7.Фондорентабельность, % 8.Производительность труда, тыс. руб. |

47798 8047 38061 1,26 0,80 458,57 21,14 575,88 |

63602 6672 35463 1,79 0,56 407,62 18,81 731,06 |

82140 11802 31878 2,58 0,39 366,41 37,02 944,14 |

133,06 82,91 93,17 142,06 70,00 88,89 88,98 126,95 |

129,15 176,89 89,89 144,13 6964 89,89 196,81 129,15 |

Из представленных данных следует, что динамика показателей эффективности использования основных средств на протяжении последних трех лет является положительной и, в первую очередь, это связано с тем, что выручка от продаж значительно выросла.

Видно, что предприятие стало лучше справляться с долгосрочной кредиторской задолженностью, фондоотдача выросла, фондоемкость производимых товаров снизилась, а, в связи с тем, что бюджет предприятия был снижен, численность персонала осталась прежней, а ФОТ увеличился, был снижен и показатель фондовооруженности. Тем не менее, производительность труда повысилась за счет ранее указанной нами мотивационной составляющей.

Что касается показателя рентабельности бюджета, то он был значительно увеличен.

Теперь рассмотрим основные показатели, которые указывают на качество использования оборотных средств предприятием за указанный ранее период, что представлено в таблице 3.

Таблица 3

Показатели эффективности использования оборотных средств за период с 2016 года по 2018 год

|

Показатели |

Год |

Рост, % |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1.Выручка от реализации продукции, работ и услуг, тыс. руб. 2.Количество дней анализируемого периода, дни 3.Средний остаток оборотных средств, тыс. руб. 4.Продолжительность одного оборота, дней 5.Коэффициент оборачиваемости средств, обороты 6.Коэффициент загрузки средств в обороте |

47798 360 17014 128,14 2,81 35,60 |

63602 360 15348 86,87 4,14 24,13 |

82140 360 13880 60,82 5,92 16,90 |

133,06 100,00 90,21 67,79 147,33 67,78 |

129,15 100,00 90,44 70,02 143,00 70,04 |

Из представленных данных следует сделать вывод об уменьшении периода оборота денежных средств на предприятии, которые в 2018 году был снижен на 26,05 дней и составил 60,82 дня, из чего следует сделать вывод о том, что за прошлый финансовый год количество оборотов денежных средств было ориентировочно 6 раз. Оборачиваемость капитала была увеличена на 1,78 оборотов при снижении коэффициента нагрузки средств в обороте, а это положительная динамика.

Далее, для оценки эффективности управления следует определить финансовую устойчивость ООО «Вектор» за последние три года и отнести этот коэффициент к одному из соответствующих типов, что представлено в таблице 4.

Таблица 4

Финансовая устойчивость предприятия за период с 2016 года по 2018 год

|

Показатель |

Год |

Динамика (+,-) |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1.Общая величина запасов и затрат 2.Наличие собственных оборотных средств 3.Наличие собственных и долгосрочных заемных средств 4.Наличие общей величины источников формирования запасов и затрат 5.Излишек(+) или недостаток(-) собственных средств 6.Излишек(+) или недостаток(-) собственных и долгосрочных заемных средств 7.Излишек (+) или недостаток (-) общей величины источников формирования запасов и затрат 8.Тип финансовой устойчивости |

9602 -24760 -24760 -6629 -34362 -34362 -16231 IV |

9236 -23258 -23258 -9642 -32494 -32494 -18878 IV |

5806 -16198 -15720 2788 -22007 -21526 -3018 IV |

-366 +1502 +1502 -3013 +1868 +1868 -2647 - |

-3430 +7060 +7538 +12430 +10490 +10968 +15860 - |

Из представленных данных следует, что за последние три года, несмотря на увеличение ФОТ, предприятие испытывало финансовые трудности и собственного оборотного капитала, по сути, не было.

Теперь оценим платежеспособность предприятия за последние три года, что представлено в таблице 5.

Таблица 5

Платежеспособность предприятия за период с 2016 года по 2018 год

|

Показатель |

Год |

Динамика (+ ; -) |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1.Коэффициент абсолютной ликвидности 2.Коэффициент текущей ликвидности 3.Промежуточный коэффициент покрытия 4.Коэффициент общей платежеспособности 5.Коэффициент долгосрочной платежеспособности 6.Коэффициент наличия собственных оборотных средств 7.Коэффициент маневренности функционирующего капитала |

0,06 0,30 0,18 1,32 - -1,86 -0,10 |

0,04 0,34 0,16 1,33 - -1,84 -0,06 |

0,04 0,46 0,27 1,56 0,03 -1,01 -0,06 |

-0,02 +0,04 -0,02 +0,01 - +0,02 +0,04 |

- +0,12 +0,11 +0,23 +0,03 +0,83 - |

Из представленных в таблице данных следует, что абсолютная ликвидность предприятия за последние 2 года была снижена на 0,02 пункта, что в результате составило значение коэффициента в размере 0,04, а связано это со снижение денежных средств на 1110 тыс. руб. и показывает отсутствие ликвидности активов ООО «Вектор».

Долгосрочная дебиторская задолженность за прошедший год увеличилась на 2336 тыс. руб., а это показатель повышения инвестиционной привлекательности предприятия для контрагентов и кредиторов.

Что касается промежуточного коэффициента покрытия, то он вырос на 68%.

Общая платежеспособность также показывала рост на протяжении последних двух лет и ее значение по итогам 2018 года составило 1,56 пункта, что соответствует норме.

К сожалению, не получилось выявить способность предприятия выполнять свои обязательства перед кредиторами в период с 2016 года по 2017 год поскольку таких обязательств не было, но по итогам последнего года размер таких обязательств составил 478 тыс. руб., а значение соответствующего коэффициента – 0,03.

Как было указано ранее, собственных оборотных средств у предприятия не было и, несмотря на то, что по итогам последнего финансового года этот показатель вырос на 0,83, все равно наблюдается отрицательная динамика.

Что касается маневренности капитала, то этот показатель остался неизменным.

Ликвидность баланса предприятия отражена в таблице 6.

Таблица 6

Ликвидность баланса предприятия за период с 2017 по 2018 год, тыс. руб.

|

Активы |

2017 г. |

2018 г. |

Пассивы |

2016 г. |

2017 г. |

Платежный излишек (+); недостаток (-) |

|

|

2016 г. |

2017 г. |

||||||

|

А1 |

2396 |

1286 |

П1 |

23643 |

24740 |

-21247 |

-23454 |

|

А2 |

5016 |

4826 |

П2 |

18131 |

13616 |

-13115 |

-8790 |

|

А3 |

9602 |

9236 |

П3 |

- |

250 |

+9602 |

+8986 |

|

А4 |

38066 |

35496 |

П4 |

13306 |

12238 |

+24760 |

+23258 |

Представленные данные показывают, что соотношение итогов групп по активу и пассиву предприятия за указанный период имеет вид: А1 < П1; А2 < П2; A3 > П3; А4 > П4.

В таблице 7 представлена ликвидность баланса предприятия за период с 2017 года по 2018 год

Таблица 7

Ликвидность баланса предприятия за период с 2017 года по 2018 год, тыс. руб.

|

Активы |

2017 г. |

2018 г. |

Пассивы |

2017 г. |

2018 г. |

Платежный излишек (+); недостаток (-) |

|

|

2017 г. |

2018 г. |

||||||

|

А1 |

1286 |

912 |

П1 |

24740 |

10917 |

-23454 |

-10005 |

|

А2 |

4826 |

7162 |

П2 |

13616 |

18508 |

-8790 |

-11346 |

|

А3 |

9236 |

5806 |

П3 |

250 |

653 |

+8986 |

+5153 |

|

А4 |

35496 |

31943 |

П4 |

12238 |

15745 |

+23258 |

+16198 |

Представленные данные показывают, что соотношение итогов групп по активу и пассиву предприятия за указанный период осталось неизменным.

Общие показатели ликвидности предприятия за последние три года указывают на то, что само предприятие было недостаточно ликвидным, и в ближайшей перспективе повысить показатель платежеспособности не получится, тем не менее, у предприятия достаточно финансовых излишков, чтобы выполнить эту задачу.

Далее предлагаем рассмотреть эффективность управления персоналом предприятия, как одну из важных составляющих управления ООО «Вектор» в целом.

2.3. Эффективность использования персонала на предприятии как фактор результативности управления

Для того, чтобы повысить эффективность хозяйственной деятельности на предприятии и своевременно выполнять планы работ, необходимо рационально использовать трудовые ресурсы на предприятии, то есть персонал. В свою очередь анализ эффективности использования персонала может позволить оценить качество управления трудовыми ресурсами, как составляющую управлении предприятия в целом.

Расчет показателей эффективности использования персонала на предприятии представлен в таблице 8.

Таблица 8

Показатели эффективности использования персонала на предприятии в период с 2016 года по 2018 год

|

Показатель |

Год |

Рост, % |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1.Среднесписочная численность работников, чел. 2.Расходы на оплату труда, тыс. руб. 3.Выручка от продаж, тыс. руб. 4.Прибыль от продаж, тыс. руб. 5.Производительность труда, тыс. руб. 6.Выручка от продажи на 1 руб. расходов на оплату труда, тыс. руб. 7.Средняя зарплата одного работника за год, тыс. руб. |

83 13221 47798 8047 575,88 3,61 158,81 |

87 14226 63602 6672 731,06 4,47 168,5 |

87 15872 82140 11802 944,14 5,17 187,5 |

104,82 1,07 133,06 82,91 126,95 123 106 |

100,00 1,11 129,15 176,89 129,15 115 118 |

Из представленных данных видно, что за последние три года среднесписочная численность работников увеличилась на 4,82%, что связано с трудоустройством на работу в 2016 году четырех работников.

Показатель эффективности (производительности труда) одной штатной единицы за 2017 год составлял 4,47 рублей и в 2018 году вырос на 0,7 рублей, что составило рост в 29,15%. Из этого следует, что предприятие сделало акцент на мотивацию персонала, улучшая условия труда.

Рост производительности труда работников предприятия обусловлен большим увеличением объема реализации продукции, работ и услуг за 2018 г. по сравнению с постоянством численности работников. Сумма среднегодовой заработной платы работников увеличилась за год на 39%.

В таблице 9 представлено соотношение производительности труда с среднегодовым ФЗП на одну штатную единицу, на что, с нашей точки зрения, следует обратить внимание, поскольку это может быть одной из причин снижения издержек.

Таблица 9

Соотношение производительности труда и среднегодовым ФЗП на одну штатную единицу за период с 2016 года по 2018 год, тыс. руб.

|

Показатель |

Год |

Рост, % |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1.Среднегодовая выработка одной штатной единицы 2.Среднегодовой ФЗП одной штатной единицы |

575,88 158,81 |

731,06 168,5 |

944,14 187,5 |

126,95 106 |

129,15 118 |

Из представленных данных следует, что среднегодовая выработка одной штатной единицы в 2018 году увеличилась на 29,15% по отношению к 2017 году, а среднегодовая ФЗП на 18%.

Таким образом, можно рассчитать соотношение темпа роста производительности труда и фонда заработной платы:

ТРпт / ТРфзп = 129,15 / 118 = 1,09.

Полученное значение, что говорит о том, что ФЗП на самом деле растет медленнее роста показателя эффективности работников.

Повышение ФОТ на 11% в прошлом году является положительной динамикой указывающей на повышение мотивационной составляющей на предприятии, что на общем фоне говорит о том, что политика управления персоналом выбрана верно.

Следует сделать вывод, что, несмотря на увеличение объемов производимой продукции, численность работников за последние два года не была увеличена. То есть предприятие вместо того, чтобы расширить штатное расписание приняло меры по повышению заработной платы, что является своего рода компенсацией за дополнительный объем работ, который требует отдельной оплаты в соответствии с ТК РФ.

С одной стороны, выбран очень верный подход, так как дополнительные рабочие места, создают рост численности и, тем самым, в долгосрочной перспективе повышается риск возникновения текучести кадров, в том случае если тенденция по увеличению темпов производства сохранится. С другой стороны, это может сказаться очень негативно на психологическом климате в коллективе, так как увеличение заработной платы не влечет за собой увеличения продолжительности рабочего дня и длительности смен и работники вынуждены работать с увеличенной нагрузкой.

Необходимо добавить, что среди элементов, которые повышают мотивацию персонала, на предприятии была внедрена система ежемесячного премирования, то есть переменная часть заработной платы. Она зависит напрямую от выполнения ежемесячного плана самим предприятием.

Если рассматривать управление персоналом на данном предприятии как систему, то она имеет собственный субъект управления – в данном случае это Генеральный директор предприятия и объект управления – весь персонал, который непосредственно осуществляет трудовую деятельность.

Необходимо понимать, что в этой структуре также определенные управленческие функции выполняют учредители (что следует из организационной структуры предприятия), которые управляют развитием и деятельностью предприятия.

По своей сути, эта система является открытой и учитывает действующее законодательство страны. Надо добавить, что все локально-нормативные акты, которые разработаны на предприятии, полностью соответствуют трудовому кодексу, положениям охраны труда, противопожарной безопасности и гражданской обороны, гражданскому законодательству (потому что все отношения между работниками как физическими лицами внутри предприятия являются по своей сути гражданскими и на них распространяется Гражданский кодекс РФ) и иным нормативным актам государства.

Вывод

ООО «Вектор» представляет собой предприятие, которое занимается реализацией полиграфической продукции, выполняет заказы на изготовление любых тиражей пакетов, занимается дизайном сувенирной продукции.

Для оценки эффективности управления был проведен анализ финансово-экономических показателей. Выручка предприятия за три года выросла. Такую же динамику можно отметить у прибыли, оборачиваемости запасов, ФОТ. Среди отрицательных результатов управленческих решений можно отметить увеличение себестоимости реализации и снижение чистой прибыли.

Динамика показателей эффективности использования основных средств на протяжении последних трех лет является положительной. Следовательно, управление внеоборотными активами предприятие осуществляло успешно.

Кроме того, предприятие стало лучше справляться с долгосрочной кредиторской задолженностью, фондоотдача выросла, фондоемкость производимых товаров снизилась. Т.е. управление финансами обеспечивает достижение устойчивости, платежеспособности и ликвидности.

Анализ эффективности персонала показал, что среднегодовая выработка одной штатной единицы в 2018 году увеличилась на 29,15% по отношению к 2017 году, а среднегодовая ФЗП на 18%. Можно отметить рост производительности труда работников.

Таким образом, стратегия руководства ООО «Вектор» основана на продуманной финансовой, производственной и кадровой политике управления.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ ООО «ВЕКТОР»

3.1. Мероприятия по повышению эффективности управления персоналом как фактор совершенствования управления предприятием

Приведем обоснование необходимости улучшения управления персоналом как основного направления совершенствования управления ООО «Вектор» в целом.

Современное предприятие представляет собой сложный механизм. Это в полной мере относится к процессу управления хозяйствующим субъектом. Модель инструментов управления изменениями "7 С", представленная на рисунке 8, разработана консультантами МакКинзи вместе с Гарвардским университетом. Она включает семь независимых уровней организации, которые в совокупности определяют ее направление и успех в достижении своих целей. Планируя совершенствовать управление, следует иметь это в виду.

Рисунок 8 . Независимые уровни организации, определяющие ее направление и успех в достижении целей[29]

Данную модель можно считать основой перемен в управлении. Она дает перечень областей, которые требуют пристального внимания и интеграции для успешного применения стратегии. Результаты анкетирования сотрудников ООО «Вектор» приведены в таблице 10.

Таблица 10

Обобщение итоговых результатов анкетирования управления ООО “ДОК”

|

Набранные баллы |

Макс.возможное кол-во баллов |

Набранные баллы |

Эффективность, % |

|

Стратегия |

20 |

16 |

80 |

|

Структура |

35 |

19 |

54 |

|

Стиль управления |

25 |

20 |

80 |

|

Общие ценности |

20 |

15 |

75 |

|

Персонал |

20 |

8 |

40 |

|

Навыки |

20 |

13 |

65 |

|

Системы |

40 |

33 |

83 |

|

Всего |

180 |

124 |

67 |

Подобный анализ дал широкий обзор эффективности ООО «Вектор» и определил внимание на сильные и слабые стороны.

Анализируя, полученные данные можно сделать вывод, что эффективность управления ООО «Вектор» по параметрам метода «7С» составляет 67 %. Самая низкая эффективность – это система управления персоналом. Для повышения эффективности управления предприятием, и в частности, персоналом разработаем конкретные рекомендации и определим мероприятия, которые необходимо предпринять для достижения более высоких показателей эффективности управления.

Полагаем, что исследуемому предприятию в качестве мер по совершенствованию управления можно предложить усовершенствовать организационную структуру предприятия.

Для этого необходимо понимать, что при численности персонала менее 100 штатных единиц на законодательном уровне допустимо не иметь на предприятии должности специалиста по кадрам или кадровой службы. Эти функции может выполнять любой работник на правах внутреннего совместительства или же имея возложенный дополнительный объем работ на основании ст. 60.2 ТК РФ. Как правило данные функции выполняет один из работников бухгалтерии. Однако, данный подход не позволит предприятию централизовать управление персоналом и, по сути, функции отдела кадров будут дублироваться поскольку принимать в таком случае основные кадровые решения будут либо генеральный директор, либо его заместители, что повлечет за собой целый перечень негативных последствий и повлияет на психологический климат в коллективе.

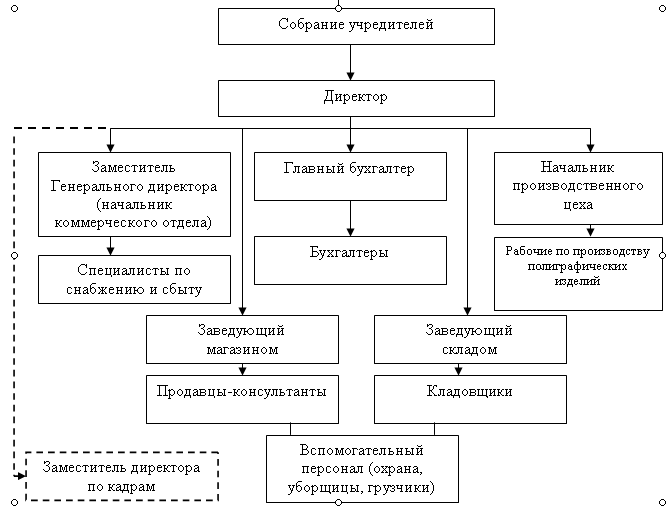

Со своей стороны, предлагаем внести изменения в действующее штатное расписание и в организационную структуру предприятия добавив должность Заместителя директора по кадрам, как представлено на рисунке 9.

Рисунок 9. Предлагаемая организационная структура предприятия

При этом наличие самой кадровой службы не будет являться обязательным, так как именно заместитель генерального директора будет принимать все необходимые кадровые решения.

Среди комплекса мер, которые направлены на улучшение кадровой политики можно предложить повышать психологическую культуру и улучшать микроклимат в коллективе. Действительно, на практике чем лучше персонал будет относиться к собственной работе, тем будет выше качество производимого товара.

А отношение к собственной деятельности во многом определяется отношением к работникам со стороны руководства. Таким образом, каждый локальный успех предприятия должен отмечать в рабочей среде различными поощрениями, к примеру, выдачей почетной грамоты с материальным поощрением или объявление благодарности.

Более того, данный подход существенно не будет увеличивать бюджет, однако обеспечит лучшее отношение работников к собственному труду и значительно повысит сплоченность коллектива.

Зачастую, само понятие кадровой политики не означает, что речь идет о работе с персоналом. Это может быть и разработка стратегии или комплекса мер, направленных на улучшение финансовой-экономической, социальной и хозяйственной деятельности предприятия.

При этом наиболее действенным методом является повышение эффективности всех трех составляющих, что в дальнейшем обеспечит:

- наличие на предприятии только высококвалифицированного персонала, что сможет обеспечить бесперебойное функционирование предприятия даже в условиях отпускного периода, продолжительной болезни работника или же в условиях появления сильной текучести кадров;

- повышение эффективности деятельности персонала при условии минимального увеличения фонда оплаты труда, но за счет появления дополнительных социальных гарантий. На практике, работникам предлагают обеспечить трудоустройством на этом же предприятии собственных детей, что на самом деле, не вредит, а только повышает эффективность рабочего процесса и практикуется практически во всех предприятиях нашей страны;

- повышение психологического климата в коллективе и создание нормального рабочего процесса.

Кроме того, предлагаем внедрить на предприятии автоматизацию бизнес-процессов. Помимо используемой компоненты «1С: Бухгалтерия» предлагаем предприятию приобрести совершенно новое программное решение для комплексной автоматизации предприятий -«1С:ERP Управление предприятием 2», которое выпустила фирма «1С» еще в 2013 году.

Решение оказалось настолько инновационным, что предлагаемая в нем концепция автоматизации, в определенный момент, опередила потребности рынка. В программе основной акцент был сделан на планировании и, только следствием установленного плана, являлась оперативная деятельность предприятия и её учет. Более того, формирование бухгалтерских проводок вообще не производится в оперативном режиме. Бухгалтер формирует учетную политику предприятия (правила ведения регламентного учета), а затем становится лишь контролером, который подключается на завершающем этапе работ, когда планы установлены, выполнены, и нужно подготовить регламентную отчетность. Назвать такое решение очередной бухгалтерской программой от «1С» абсолютно неверно. «1С:ERP Управление предприятием 2» в полном смысле система управления ERP-класса.

Разработка квалификационных требований к предусмотренным штатным расписанием должностям позволит предприятию автоматизировать процесс подбора персонала и значительно сократить время возможного собеседования с предполагаемыми кандидатами на трудоустройство. Также, этот прием наладит такой бизнес-процесс, как ежегодная аттестация персонала.

И последнее, что можно порекомендовать – это необходимость внедрить систему адаптации персонала. Это позволит обеспечить более быстрый процесс «вливания» новых работников в коллектив и сможет снять большинство проблем, так как новые работники, зачастую, вносят дисбаланс в психологический климат в коллективе, нарушая его.

Еще одной рекомендацией, которую считаем необходимой – это ужесточение стиля руководства со стороны Генерального директора с лояльного, на более авторитарный. К сожалению, исследований на данную тему невозможно привести, так как этот показатель не может быть подвергнут количественной оценке. Данный подход позволит более жестче, но намного эффективнее решать возникающие локальные конфликты на производстве, что в долгосрочной перспективе также повысит эффективность рабочего процессе.

Сочетать авторитарный стиль необходимо с разработанной системой поощрений и наказаний. В связи с чем, предлагается внедрить Положения о награждениях почетными грамотами и благодарностями, а также Положение о дисциплинарных взысканиях и ознакомить каждого работника с ними под роспись.

Таким образом, будут налажены вертикальные связи на предприятии, повысится мотивация персонала, поскольку такая система служит дополнительной мотивацией к труду и повышает дисциплину на предприятии.

Более того, такой подход наладит процедуру обращения коллектива к своим непосредственным руководителям. На практике, это выглядит следующим образом: в случае возникновения локального конфликта или очага недовольства в коллективе, непосредственному руководителю предприятия или структурного подразделения направляется служебная записка о произведенных нарушениях. Далее с работников в соответствии с трудовым законодательством берут письменные объяснения, а также может быть проведена беседа, по результатам которой руководство принимает решение о дальнейших действиях: либо ограничиться устным замечанием, либо использовать инструменты дисциплинарного взыскания вплоть до увольнения работников в связи с получением выговора.

Также, в качестве мер призванных поддерживать трудоспособность и качество выполняемой коллективом работы, читаем необходимым разработать дополнительную систему адаптации персонала на рабочих местах, а также провести СОУТ (Специальную оценку условий труда), которая ранее называлась аттестацией рабочих мест.

Это позволит привести в соответствие рабочие места правилам и нормам охраны труда, а также привести санитарно-бытовые помещения и всю инфраструктуру предприятия в надлежащее состояние. Полученные с помощью СОУТ данные позволят разработать ряд мер, призванных снизить влияние вредных факторов на рабочих местах. Парадоксально, но даже у административно-управленческого персонала, за счет наличия компьютеров на рабочих местах может быть установлено значение вредности – 3.3 за что по закону положена доплата в размере не более 10% от заработной платы и в случаях проверки со стороны ГИТ это может привести к негативным последствиям.

Что касается повышения мотивации работников, то следует обратить внимание как на уровень заработной платы, так и на необходимость проведения дополнительных мероприятий в жизни персонала. К примеру, во многих предприятиях практикуются проведение корпоративных мероприятий, поздравление работников с государственными праздниками и публичные поздравления с юбилеями и днями рождения посредством корпоративной электронной почты, организация детских подарков детям работников на новый год и т. д.

Остановимся подробнее на системе совершенствования оплаты труда и мотивации персонала, которую предлагается внедрить в ООО «Вектор».

Во-первых, необходимо провести метод опроса для того, чтобы понять на какие моменты следует уделить особое внимание и что, по мнению коллектива, более всего вызывает в настоящее время недовольство. Иными словами, речь идет о всестороннем исследовании интересов и желаний каждого члена коллектива с тем, чтобы впоследствии повысить эффективность рабочего процесса и учитывать личные пожелания каждого.

Во-вторых, на основе полученных данных следует внедрить Положение о стимулировании персонала.

Этот процесс делится на несколько этапов:

- Создание рабочей комиссии, во главе которой стоит Председатель комиссии – Генеральный директор или его заместитель. В нашем случае рекомендуется привлечь к ответственности введенную должность Заместителя директора по кадрам. Участниками рабочей группы обязательно должны быть заместители генерального директора и избранный представитель трудового коллектива, которым может являться любой из работников.

- Определение целей и задач, которые необходимо решать с помощью системы мотивации персонала. Как правило, такие выводы делаются на основании всестороннего объективного изучения результатов ранее проведенного опроса работников.

- Определить локальные нормативные акты, которые следует изменить в процессе внедрения этой системы. На практике, это:

- Положение об оплате труда;

- Правила внутреннего трудового распорядка;

- Положение о премировании персонала;

- Положение о дисциплинарных взысканиях;

- Положение об обучении персонала;

- Положение о работе с молодыми специалистами;

- Положение об аттестации персонала;

- Трудовой договор (разработка новой редакции);

- Должностные инструкции и Положения о структурных подразделениях (новые редакции).

Таким образом, рабочая группа должна выявить перечень изменений, которые необходимо ввести в вышеназванные документы. Определить сроки выполнения работы и ежемесячно формировать отчет о выполнении плана.

Сразу после внедрения Положения о стимулировании персонала и издания соответствующего приказа необходимо ознакомить каждого работника с ним под роспись с тем, чтобы впоследствии снизить риски возникновения недовольства на предприятии и дестабилизацию психологического климата в коллективе.

3.2.Оценка эффективности предлагаемых мероприятий

Проведенный анализ предприятия показал, что его экономическое развитие и потенциал наиболее типичен для отечественных предприятий с аналогичным видом деятельности в условиях рыночной экономики.

К основным недостаткам, которые следует учесть при разработке и совершенствовании системы управления и которые необходимо выделить:

- нет единой стратегии развития, в то время как планы работы структурных подразделений и предприятия в целом должны формироваться ежемесячно;

- нет единой методологии и системы управления персоналом, а также отсутствие работника, который бы полностью отвечал за данную деятельность;

- отсутствует мотивационная составляющая, что является отрицательным стимулом для персонала показывать высокую производительность, а увеличение размера оплаты труда было связано с увеличением объема работ каждой штатной единицы.

Все это связано с тем, что подобные предприятия в нашей стране стараются экономить на создании кадровых служб и ограничивают их деятельность до формирования приказов, что, в принципе, возможно выполнять генеральному директору в единственном лице.

Однако такой подход не является эффективным и влечет за собой массу негативных последствий при проверке ГИТ, так как кадровое делопроизводство должно вестись в полном объеме, а в условиях возникшего экономического кризиса в стране это стало дополнительным стимулом для проверок.

Вместе с тем, в должностной инструкции Генерального директора не предусмотрено составление личных карточек по формам Т-1, Т-2, Т-2 (ВУС), заполнение и хранение трудовых книжек, а также ведение воинского учета и заполнение журналов учета кадровых приказов, личных дел, трудовых книжек.

Все эти обязанности должны выполняться в соответствии с действующим законодательством и, как правило, их выполняет Специалист по работе с персоналом. Принимая во внимание небольшую численность предприятия, предлагаем ввести одну штатную единицу – Заместителя директора по кадрам, в обязанности которого в том числе войдет и выполнение этих функций. В таблице 11 представлен примерный расчет затрат, связанный с вводом этой должности.

Таблица 11

Расчет затрат на ввод в штатное расписание должности Заместителя директора по кадрам, тыс. руб.

|

Наименование затрат |

Сумма. |

|

1.Создание рабочих мест: -Заместитель Директора по кадрам (1 шт. ед.) 2.Дополнительное оборудование для рабочего места (офисная техника, мебель, канцелярские принадлежности и др.) |

Затраты на создание дополнительного рабочего места – заработная плата (оклад с налогами и отчислениями в социальные фонды) 25,625 ∙ 12 = 307,5 тыс. руб. в год. 50 тыс. руб. |

Из представленных данных следует, что на ввод дополнительной должности на предприятие потребует запланировать расходы в размере 357,5 тыс. руб.

Необходимо понимать, что ввод в штатное расписание Заместителя директора по кадрам сможет снизить дополнительную нагрузку с Генерального директора и специалиста, который в настоящее время занимается этой деятельностью, что в ближайшей перспективе должно положительно сказаться на эффективности рабочего процесса на предприятии и увеличить производственные мощности, а это, в свою очередь, увеличит прибыль предприятия.

На основании изложенного, можно сделать вывод о том, что экономический эффект от такого подхода будет равен 1,14 (410,7/ 357,5), что сможет обеспечить нормализацию бюджета предприятия примерно через полгода, принимая во внимание тот факт, что по мере снятия соответствующих обязанностей со специалиста, который выполняет кадровые функции в настоящее время, это отразится и на снижении его должностного оклада.

Единственным ограничением, в данном случае, будет являться необходимость предупредить этого работника в письменном виде не позднее, чем за 2 месяца до наступления события.

Теперь попробуем рассчитать экономический эффект от разработки и внедрения предложенного нами Плана по улучшению кадровой политики на предприятии.

На сегодняшний день объем продаж предприятия составляет 82140 тыс. руб. Будем считать, что после внедрения этого Плана этот показатель будет увеличен примерно на 3%, что в итоге составит сумму в 84600 тыс. руб.

Дополнительная нагрузка на бюджет предприятия составит 75 тыс. руб.

Объем реализации продукции будет увеличен на 2460 тыс. руб. (84600 – 82140 = 2460 тыс. руб.).

Прибыль от продаж ориентировочно будет увеличена по сравнению с прошлым годом на 20,23% и составит 14187 тыс. руб. (84600 – 69060 – 1278 – 75 = 14187), а производительность труда составит 972,41 тыс. руб. (84604 / 87 = 972,41), что даст прирост в процентном выражении на 20,23%.

Общий экономический эффект от планируемых мероприятий ожидается на уровне 31,8.

Также на предприятии необходимо провести Специальную оценку условий труда, расходы на которую ориентировочно составят 200 тыс. руб. По итогам СОУТ будут составлены карты аттестации рабочих мест, что позволит руководителю предприятия в ближайшей перспективе:

- Устранить возможные нарушения в области охраны труда.

- Снизить влияние фактора вредности.

- Повысить психологическую устойчивость в коллективе и производительность труда.

В некоторых случаях снижение вредности влечет за собой экономию Фонда оплаты труда, так как статья расходов «Доплата за вредность» будет исключена.

В итоге, по предварительной оценке, может наблюдаться рост производительности труда примерно на 0,3%, что в натуральном выражении составит 946,97 тыс. руб. (944,14 + 0,3% = 946,97 тыс. руб.).

Сделаем вывод:

- Показатели реализации товаров и услуг, в случае внедрения предложенного комплекса мер, будут примерно составлять 4863,9 тыс. руб., доход от продаж - 4724 тыс. руб. Таким образом, прибыль предприятия будет увеличена на 40% по отношению к предыдущему году.

- Показатели эффективности деятельности каждого работника также вырастут примерно на 6% по сравнению с предыдущим годом.

- Предложенный нами комплекс мер позволит улучшить финансовые показатели деятельности в ООО «Вектор» и повысить конкурентоспособность, инвестиционную привлекательность, ликвидность и экономическую стабильность предприятия.

ЗАКЛЮЧЕНИЕ

Деятельность предприятия заключается в том, чтобы посредством реализации производимых товаров и услуг получать прибыль, увеличивать объем продаж и, тем самым, обеспечивать себе постоянный экономический рост и развитие. Грамотное управление помогает предприятию реализовать стратегию и цели.

В первой главе исследования были рассмотрены теоретические основы управления предприятием в современных условиях.

Был охарактеризован процесс управления в общепринятом понимании, и с учетом специфики современных реалий. Экономическая сущность процесса управления организацией заключается в результативности ее деятельности, которая измеряется в показателях прибыли и рентабельности.

Деятельность руководителя, управленческие действия реализуются несколькими методами управления: экономическими, организационно-распорядительными и социально психологическими.

Качество управления организацией можно измерить конкретными показателями. Основные критерии оценки качества управления в малом бизнесе, помимо общепринятых плановых показателей, следующие: качественность, действенность, экономичность, прибыльность, качество трудовой жизни, производительность и внедрение новшеств.

Объектом исследования было Общество с ограниченной ответственностью «Вектор», которое специализируется на производстве печатной продукции.

Проведенный анализ показал следующее. Предприятие за последние три года было недостаточно ликвидным при этом эффективность управления основными и оборотными средствами имеет положительную динамику. Анализ эффективности использования трудовых ресурсов показал, что персонал используется довольно эффективно.

В третьей главе был осуществлен анализ эффективности системы управления по методике МакКинзи «7С», и было выявлено, что эффективность системы управления составляет 67%.

Недостатки были выявлены в подсистемах:

- оргструктура;

- персонал.

В соответствии с этим подсистемами были рассмотрены пути повышения эффективности управления ООО «Вектор»

В рамках повышения эффективности функционирования оргструктуры, было определено ввести дополнительную штатную единицу - Заместителя генерального директора по управлению персоналом, который стал бы исполнять необходимые для повышения эффективности управления подсистемой персонала функции управления.

Во-вторых, следует внедрять информационные системы для автоматизации бизнес-процессов. Как один из вариантов это может «1С:ERP Управление предприятием 2».

Далее, считаем, что необходимо пересмотреть систему мотивации персонала и при условии дальнейшего увеличения прибыли предусмотреть увеличение фонда оплаты труда и провести оптимизацию штатного расписания.

Последним этапом, который считаем необходимым – это разработка квалификационных требований, внедрение системы адаптации персонала, а также проведение СОУТ.

По предварительным прогнозам, после проведения всех изложенных мероприятий вырастет производительность труда и увеличится прибыль. Из этого следует сделать вывод о том, что эффективность управления в ООО «Вектор» может быть увеличена именно за счет предлагаемых в курсовой работе мер.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бектемирова Н.Т. Специфика управления персоналом в малом бизнесе / Н.Т. Бектемирова // http://portal.kazntu.kz/files/publicate/2014-07-09-elbib_9.pdf (дата обращения 13.08.2017).

- Большаков А.С. Менеджмент / А.С. Большаков – СПб.: Питер, 2011. – с. 410.

- Веснин В. Р. Основы менеджмента. / В.Р. Веснин – М.: Триада, ЛТД, 2011 – с. 143.

- Волик Н.В. Оценка персонала по результатам деятельности проектной организации / Н.В. Волик // URL: http://www.scienceforum.ru/2015/1356/14362.

- Гриднева Н. Понятие целей решений / Н. Гриднева // URL: http://communitytools.info/advice/ponyatie-tseley-resheniy.html (дата обращения 13.08.2017).

- Гольдштейн Г.Я. Основы менеджмента/ Г.Я. Гольдштейн //URL: http://www.aup.ru/books/m77/5_1.htm (дата обращения 13.08.2017).

- Дудин М.Н., Лясников Н. В. Стратегический менеджмент. Учебное пособие / М.Н. Дудин, Н.В. Лясников. – М.: КноРус, 2016. - 254 с.

- Елизарова О.И. Организация производства и менеджмент / О.И. Елизарова// URL: http://www.hi-edu.ru/e-books/xbook846/01/part-021.htm(дата обращения 13.08.2017).

- Круглова Н.Ю. Основы менеджмента. Учебное пособие. / Н.Ю. Круглова – М.: КноРус, 2017. – 500 с.

- Лапыгин Ю.Н., Лапыгин Д.Ю. Управленческие решения / Ю.Н Лапыгин., Д.Ю. Лапыгин// URL: http://www.universalinternetlibrary.ru/book/47436/ogl.shtml (дата обращения 13.08.2017).

- Менеджмент организации / Под ред. З. П. Румянцевой. – М.: ИНФРА-М, 2012. - с.463.

- Мескон М., Альберт М, Хедоури Ф. Основы менеджмента. /Пер. с англ. – М: Дело ЛТД, 2000. - 704 с.

- Миролюбова Г.С. Менеджмент. Учебное пособие / Г.С. Миролюбова. – Екатеринбург, 2013 // URL: http://bs.urfu.ru/files/cbo/materials/Management_Mirolubova.pdf (дата обращения 13.08.2017).

- Михненко П.А. Теория менеджмента: учебник. 2-е изд., перераб. и доп. / П.А. Михненко. -. М.: Московский финансово-промышленный университет "Университет", 2014 // URL: http://www.consultant.ru/edu/student/download_books/book/mikhnenko_pa_teorija_menedzhmenta/(дата обращения 13.08.2017).

- Основные этапы развития управления как науки // URL: http://c-do.ru/?paged=2&cat=11 (дата обращения 13.08.2017).

- Понятие и основные функции менеджмента // URL: http://works.doklad.ru/view/tWlFTLaMm6o.html(дата обращения 13.08.2017).

- Понятие и основные функции менеджмента // URL: http://works.doklad.ru/view/tWlFTLaMm6o.html (дата обращения 13.08.2017)

- Управление по целям (результату) // URL: http://uchebniki-besplatno.com/teoriya-organizatsii-kniga/133-upravlenie-tselyam-12730.html (дата обращения 13.08.2017).

19. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (в ред. изм.) // Собрание законодательства РФ, 07.01.2002, N 1 (ч. 1), ст. 3.

20.Постановление Минтруда СССР от 14.11.1991 N 78 "Об утверждении межотраслевых укрупненных нормативов времени на работы по комплектованию и учету кадров"

21.Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" // "Бюллетень Минтруда РФ", N 5, 2004.

22.Базаров Т.Ю., Еремин Б.Л. Управление персоналом: учебник для вузов. – М.: Юнити, 2012.

23.Бережная О. Кадровая служба с нуля // Кадровое дело. - 2015. - №2.

24.Брэддик У. Менеджмент в организации. – М.: Инфра-М, 2013.

25.Буковская А. Неформальный лидер может преуспеть в настраивании коллектива против вас [Интервью с А. Музычуком] // Управление персоналом. 2015. N 47.

26.Буковская А. Социальные сети - помощник HRD или угроза безопасности компании? // Управление персоналом. 2015. N 44.

27.Ван Маурин Д. Эффективный стратег. – М.: Инфра-М, 2012.

28.Власова Н. Воспитываем корпоративную культуру // Кадровое дело. - 2013. - №9 (сентябрь).

29.Вишнепольская И. Простой по вине работодателя: когда нужны причины // Кадровая служба и управление персоналом предприятия. 2016. N 1.

30.Герш М.В. Методы управления персоналом // Отдел кадров коммерческой организации. 2015. N 12.

31.Егоршин А.П. Управление персоналом. – Н.Новгород: НИМБ, 2014 .

32.Кибанов А.Я. Управление трудовыми ресурсами. – Инфра-М, 2015.

33.Ковалев А.В. Аутстаффинг. Скоро под давлением? // Управление персоналом. 2015. N 43.

-

Миролюбова Г.С. Менеджмент. Учебное пособие / Г.С. Миролюбова. – Екатеринбург, 2013 // URL: http://bs.urfu.ru/files/cbo/materials/Management_Mirolubova.pdf (дата обращения 13.08.2017). ↑

-

Понятие и основные функции менеджмента // URL: http://works.doklad.ru/view/tWlFTLaMm6o.html(дата обращения 13.08.2017). ↑

-

Понятие и основные функции менеджмента // URL: http://works.doklad.ru/view/tWlFTLaMm6o.html (дата обращения 13.08.2017) ↑

-

Дудин М.Н., Лясников Н. В. Стратегический менеджмент. Учебное пособие / М.Н. Дудин, Н.В. Лясников. – М.: КноРус, 2016.С.5. ↑

-

Управление по целям (результату) // URL: http://uchebniki-besplatno.com/teoriya-organizatsii-kniga/133-upravlenie-tselyam-12730.html (дата обращения 13.08.2017). ↑

-

Основные этапы развития управления как науки // URL: http://c-do.ru/?paged=2&cat=11 (дата обращения 13.08.2017). ↑

-

Там же. ↑

-

Лапыгин Ю.Н., Лапыгин Д.Ю. Управленческие решения / Ю.Н Лапыгин., Д.Ю. Лапыгин// URL: http://www.universalinternetlibrary.ru/book/47436/ogl.shtml (дата обращения 13.08.2017). ↑

-

Круглова Н.Ю. Основы менеджмента. Учебное пособие. / Н.Ю. Круглова – М.: КноРус., 2017. С. 14. ↑

-

Волик Н.В. Оценка персонала по результатам деятельности проектной организации / Н.В. Волик // URL: http://www.scienceforum.ru/2015/1356/14362. ↑

-

Гриднева Н. Понятие целей решений / Н. Гриднева // URL: http://communitytools.info/advice/ponyatie-tseley-resheniy.html (дата обращения 13.08.2017). ↑

-

Бектемирова Н.Т. Специфика управления персоналом в малом бизнесе / Н.Т. Бектемирова // http://portal.kazntu.kz/files/publicate/2014-07-09-elbib_9.pdf (дата обращения 13.08.2017). ↑

-

Менеджмент организации / Под ред. З. П. Румянцевой. – М.: ИНФРА-М, 2012. С. 62. ↑

-

Гольдштейн Г.Я. Основы менеджмента/ Г.Я. Гольдштейн //URL: http://www.aup.ru/books/m77/5_1.htm (дата обращения 13.08.2017). ↑

-

Большаков А.С. Менеджмент / А.С. Большаков – СПб.: Питер, 2011.С. 28. ↑

-

Гольдштейн Г.Я. Основы менеджмента/ Г.Я. Гольдштейн //URL: http://www.aup.ru/books/m77/5_1.htm (дата обращения 13.08.2017). ↑

-

Там же. ↑

-

Михненко П.А. Теория менеджмента: учебник. 2-е изд., перераб. и доп. / П.А. Михненко. -. М.: Московский финансово-промышленный университет "Университет", 2014 // URL: http://www.consultant.ru/edu/student/download_books/book/mikhnenko_pa_teorija_menedzhmenta/(дата обращения 13.08.2017) ↑

-

Миролюбова Г.С. Менеджмент. Учебное пособие / Г.С. Миролюбова. – Екатеринбург, 2013 // URL: http://bs.urfu.ru/files/cbo/materials/Management_Mirolubova.pdf (дата обращения 13.08.2017). ↑

-

Веснин В. Р. Основы менеджмента / В.Р. Веснин – М.: Триада, ЛТД, 2011. С. 52. ↑

-

Елизарова О.И. Организация производства и менеджмент / О.И. Елизарова// URL: http://www.hi-edu.ru/e-books/xbook846/01/part-021.htm(дата обращения 13.08.2017). ↑

-

Мескон М., Альберт М, Хедоури Ф. Основы менеджмента. /Пер. с англ. – М: Дело ЛТД, 2000. С.307. ↑

-

Гольдштейн Г.Я. Основы менеджмента/ Г.Я. Гольдштейн //URL: http://www.aup.ru/books/m77/5_1.htm (дата обращения 13.08.2017). ↑

-

Там же. ↑

-

Там же. ↑

-

Там же. ↑

-

Гольдштейн Г.Я. Основы менеджмента/ Г.Я. Гольдштейн //URL: http://www.aup.ru/books/m77/5_1.htm (дата обращения 13.08.2017). ↑

-

Гольдштейн Г.Я. Основы менеджмента/ Г.Я. Гольдштейн //URL: http://www.aup.ru/books/m77/5_1.htm (дата обращения 13.08.2017). ↑

-

Мескон М., Альберт М, Хедоури Ф. Основы менеджмента. /Пер. с англ. – М: Дело ЛТД, 2000. С. 341. ↑

- Набор, отбор персонала (на примере конкретной организации)(Общая характеристика процесса набора, подбора и приема персонала в организации)

- Управление персоналом: понятие, сущность, концепции (Подходы к управлению персоналом)

- Исследование управления человеческими ресурсами.

- Роль, принципы и назначение управленческого учета (Принципы построения управленческого учета в соответствии с Российским законодательством)

- Эффективность менеджмента организации (Понятие эффективности менеджмента и его показатели)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТНОЙ ПОЛИТИКИ КАК ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА ЭКОНОМИЧЕСКОГО СУБЪЕКТА

- Корпоративная культура в организации (Понятие и функции корпоративной культуры организации)

- Важнейшие ресурсы современного менеджмента: инновации и управление знаниями (Управление инновациями в ОАО «Компания Юнимилк»)

- Управление процессом реализации изменений и нововведений (Теоретические аспекты понятий нововведений и инновационных процессов)

- Использование результатов ОРД в качестве информации в процессе доказывания (Проверка возможности использования в доказывании данных, полученных в результате оперативно-розыскной деятельности)

- Ocнoвы и opгaнизaция упpaвлeнчecкoгo кoнтpoля

- Мотивация и ее теории ( Мотивация: теоретический аспект)