Социальное страхование и его функции (История развития социального страхования в Российской Федерации)

Содержание:

Введение

Социальная сфера является общечеловеческой ценностью. Она призвана поддерживать воспроизводство и обеспечивать нормальные условия жизнедеятельности основного богатства общества — человека. Государство же должно делать все возможное, чтобы жизнь человека была достойной. В советской России проводилась социальная политика по защите социальных интересов граждан главным образом в форме социального обеспечения, основанного на бюджетно-налоговых поступлениях. Переход к рыночной экономике потребовал серьезных реформ не только в экономике, но и в социальной политике. В настоящее время идет реформирование социального страхования в направлении приспособления его к рыночным условиям. Целью реформирования является повышение качества жизни, здоровья нации, повышение трудоспособности, защита человека в старости.

В сложившихся экономических условиях в России предпринимались меры, ориентированные на смягчение отрицательных последствий резкого падения уровня жизни и на частичную компенсацию потерь наиболее нуждающимся группам населения. Созданы механизмы защиты доходов работников бюджетной сферы, социальной поддержки семей с детьми, ветеранов, инвалидов, граждан, потерявших работу. В основном удалось сохранить общедоступность образования, здравоохранения и культурного обслуживания населения.

Вместе с тем эта работа проводилась недостаточно эффективно. Наряду с определенными положительными сдвигами, многие негативные явления приобрели застойный характер, отдельные социальные проблемы усугубились и стали представлять серьезную опасность для социально - экономической стабильности общества. Отсутствие стабильной, достаточной финансовой базы и справедливой системы распределения социальных выплат и благ, финансирование выплат пособий по остаточному принципу не позволяют населению в полной мере реализовать свои конституционные права.

Актуальность темы курсовой работы обусловлена тем, что в период перехода российской экономики к рыночным отношениям в число первоочередных проблем выдвигается проблема разработки социального страхования адекватного природе социального государства и направленного на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, как это закреплено в Конституции Российской Федерации. И в этой связи принципиально важным является изучение теоретических основ социального страхования, а так же концептуальных подходов к законодательной базе.

Цель курсовой работы – охарактеризовать социальное страхование как экономическую категорию, проанализировать деятельность фонда социального страхования, выявить проблемы и перспективы его дальнейшего развития.

Для достижения указанной цели необходимо решить следующие задачи:

— исследовать историю развития и формирования системы социального страхования в России;

— дать понятие социального страхования как наиважнейшего элемента системы социальной защиты населения;

— классифицировать принципы, функции на основе которых базируется система социального страхования;

— проанализировать эффективность функционирования Фонда социального страхования;

— разработать предложения по реформированию социального страхования.

Объект исследования - социальное страхование. Предметом исследования являются тенденции развития, существования Фонда социального страхования Российской Федерации.

Категории социального страхового риска, социального страхования глубоко исследовали в начале 20 века известные ученные Вигдорчик H.A.(1912г.), Теттенборн З.Р. Еще в 1929 году З.Р.Теттенборн отмечала, что социальное страхование включает в себя борьбу с рисками утраты заработка, путем предупреждения болезней, несчастных случаев и других явлений, которые угрожают работнику.[9, с.41]

Большой вклад в разработку теоретических и методологических аспектов социального страхования внесли отечественные ученные: Бабич A.M., Березин С.М., Воблый К.Г., Гинзбург А.И., Жильцов E.H., Егоров E.H., Жуков В.И.., Косарев Ю. А., Мачульская Е.Е., Рейтман Л.И., Павлюченко В.Г., Роик В.Д, Сулейманова Г.В., Федорова Т.А., Федорова М.Ю., Фиросов М.В., Шайхатдинов В.Ш., Шахов В.В., . Юлдашев Р.Т., Якушев Л.П., Шишкин C.B., и другие исследователи. Проблемами социальной политики и социальной защиты занимаются Вьюницкий В.Н., Егорова Е.В.,Зурабов М.Ю., Козлов A.A., Тишина Е.В. , Янова С.Ю. и другие. Оценивая по достоинству научный вклад названных специалистов в разработку данной проблемы, следует обратить внимание на то, что исследованиями, как правило, охватывались лишь отдельные аспекты страхования, а не вся система социального страхования. Особенности современного этапа развития российской системы социального страхования, предполагают необходимость дальнейшего продолжения их комплексного изучения.

Нормативной базой исследования выступают: Законы РФ, Указы Президента РФ, Постановления Правительства РФ и нормативно-инструктивные документы Министерства труда и социального развития РФ, государственных внебюджетных фондов социального страхования, данные поисково-мониторинговой системы Фонда социального страхования, данные специальных экономических и социальных исследований, опубликованные в печати и сети Интернет.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 2 глав, заключение, список использованной литературы и приложение.

Во введении обоснована актуальность выбора темы, поставлены цель и задачи исследования, охарактеризованы источники информации.

Глава первая раскрывает общие вопросы, раскрываются исторические аспекты существования социального страхования. Определяются основные понятия, обосновываются принципы и функции системы социального страхования.

Во второй главе приведен анализ формирования и направления расходования средств фонда социального страхования, а также делается анализ проблем, и выдвигаются концепции развития системы социального страхования.

1. Теоретические аспекты социального страхования и его организация в современных условиях

1.1 История развития социального страхования в Российской Федерации

В XVII в. начали формироваться основы государственной социальной политики: в соответствии с царскими указами за счет казны создавались дома призрения и богадельни для детей бедняков, где они могли получить знания и обучиться ремеслам; ассигновывались средства на выдачу пособий, пенсий, земельных наделов нуждающимся. В 1682 г. был принят "Приговор", или решение церковного Собора о призрении больных и нищих. [5, с.6]

Важное значения для становления государственной системы социальной защиты имели указы Петра I в 1701 году "Об определении в домовьях Святейшего Патриарха богадельни нищих, больных и престарелых". И в 1712 году "Об учреждении во всех Губерниях госпиталей", в котором, напрмер, предписывалось "по всем губерниям учинить госпитали для самых увечных, таких, которые ничем работать не смогут, ни стеречь, также и зело престарелым; также прием незазрительной и прокормление младенцам, которые не от законных жен рождены". [14, с.56]

Особую роль в укреплении системы социальной поддержки сыграла Екатерина II. При ней были созданы дома призрения для бедных в Гатчине, богадельни для питомцев Воспитательного дома, повивальный институт с родильным отделением для неимущих женщин с присвоением им статуса государственных. В 1764 г. было создано одно из первых благотворительных обществ в России - Общество воспитания благородных девиц. В 1775 г. впервые в истории России законодательным путем установилась система общественного призрения "для всех гражданских сословий". На губернские органы управления накладывалась обязанность организовывать и содержать народные школы, сиротские дома, больницы, аптеки, богадельни, дома для умалишенных, дома для неизлечимых больных, работные смирительные дома. Поначалу эти учреждения финансировались из государственной казны. Позже было принято решение об отчислении на их содержание части средств из доходов городов. Города, селения, общества и частные лица наделялись правом устраивать по своей инициативе дома призрения на общее благо. [14, с.57]

В 1797 г. Павел I подписал Указ о назначении своей супруги, Марии Федоровны, руководителем всех социальных учреждений. С ее именем связан важный этап в развитии отечественной социальной политики.

Середина XIX в. означена поисками нетрадиционных для нашей страны подходов к организации социальной помощи. Так, общество посещения бедных в Санкт-Петербурге, созданное в 1846 г. по инициативе князя В.Ф. Одоевского, привлекало людей к помощи нуждающимся, с одной стороны, на трудовых началах, с другой - обращаясь к чувству общественного долга. Вторая половина 60-х годов связана с расширением меценатства и благотворительности. Возникающие благотворительные общества и фонды пытались объединить вокруг себя людей, не согласных с существующим распределением материальных ценностей и социальным расслоением. Стали появляться организации, объединявшие людей по месту жительства, уровню образования, виду трудовой деятельности (Общество женского труда, Общество дешевых квартир и др.). Особое изменение получили воскресные народные школы, где обучение было бесплатным, а труд учителей - безвозмездным. Основной причиной бедности их организаторы считали невежество, неграмотность масс, поэтому социальную помощь ограничивали рамками просвещения. Начало российской системе социального страхования было положено в 1861 году, когда был принят закон «Об обязательном учреждении вспомогательных товариществ на казённых горных заводах». [5, с.8]

Страховые фонды формировались из взносов рабочих (2-3 % зарплаты) и взносов заводоуправления в размере, равном ежегодной сумме взносов рабочих. Собранные средства шли на выплаты пособий по болезни, пенсий инвалидам, вдовам и сиротам. [14, с.58]

2 июня 1903 года с высочайшего позволения императора Николая II в Российской империи были введены «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности». Эта дата считается официальным днем рождения государственного социального страхования в России.

До 1912 г. государственное обеспечение пособий в России охватывало только военнослужащих и чиновников. Основы обязательного социального страхования в стране были заложены принятием Третьей Государственной Думой в 1912 г. законов «Об обеспечении рабочих на случай болезни», «О страховании рабочих от несчастных случаев на производстве», «Об утверждении Совета по делам страхования рабочих», «Об утверждении Присутствий по делам страхования рабочих». [5, с.9] С принятием страхового закона оно распространилось и на 2,5 млн. рабочих и служащих, занятых в фабрично-заводской и горной промышленности. Финансирование осуществлялось за счет взносов работников и предпринимателей . Страхование от несчастных случаев осуществлялось только за счет предпринимателей. Рабочими органами страхования на местах являлись больничные страховые кассы и страховые товарищества, которые существовали на предприятиях с числом рабочих более 200. Для обслуживания рабочих более мелких предприятий создавались кассы на кооперированных началах.

Остановимся на основных этапах развития системы социального страхования в годы советской власти и современной России. [14, с.58]

Первым серьезным шагом можно считать положение о социальном обеспечении трудящихся, которое было принято в 1918 году. Оно гарантировало всем наемным работникам вне зависимости от характера труда пособия при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем.

1921 год — во время НЭПа возникла необходимость вернуться к практике социального страхования — обеспечение выплат за счёт государства было заменено выплатами из фондов, сформированных за счёт взносов. С отказом от политики НЭПа система учета социальных рисков и социального страхования была вновь максимально упрощена.

В 1929 году государственное социальное страхование обретает единый бюджет.

С 1931 года за счет средств социального страхования начато финансирование санаторно-курортного лечения и отдыха, а также детских оздоровительных лагерей. [5, с.10]

С 1933 года социальное страхование переходит под управление профсоюзов. Это был первый этап становления системы социального страхования. Особенностью этого периода можно считать, что в государстве российском были заложены основы государственного социального страхования, определены его приоритетные направления и круг лиц, подлежащих страхованию (все наемные рабочие и служащие). Принят целый ряд декретов и постановлений, которые впоследствии составили новую систему всеобщего страхования трудящихся масс и населения страны. [14, с.59] Серьезным недостатком этой модели было то, что с ее введением утрачивался страховой характер социальной помощи. Если раньше работник был заинтересован в том, чтобы лично участвовать в формировании средств на собственную социальную защиту, то теперь, когда, он не должен был сам добровольно платить взносы, когда они стали взиматься принудительно, со всего коллектива, эта заинтересованность пропала. К 1938 году сложилась модель социального страхования, в основе которой лежит централизация денежных средств, которые собираются и тратятся по единым правилам. Средства поступали из выплат предприятий и/или из госбюджета. Медицинское обслуживание было выведено из системы социального страхования и получало финансирование только из бюджета.

Второй, и самый длительный этап развития социального страхования, продлился 60 лет и имел как положительные, так и отрицательные стороны.

С принятием постановления Совета Министров СССР в 1964 году "О государственном социальном страховании членов колхозов, специалистов, главных бухгалтеров" впервые отдельные категории работников сельского хозяйства стали получать пособие на лечение и отдых. Особенно много новых постановлений по улучшению социального страхования трудящихся было принято в годы девятой пятилетки (1971-1975 гг.). [10, с.33]

Это и увеличение пособия по уходу за больным ребенком, улучшение обеспечения пособиями неработающих инвалидов, пособия женщинам по беременности и родам. Особое значение имело совершенствование правил исчисления непрерывного стажа. Были введены новые правила учета премий при исчислении пособий по временной нетрудоспособности. В конце семидесятых годов во всех обкомах профсоюзов вводятся ставки инструктора по социальному страхованию, а затем и ставка заместителя главного бухгалтера по социальному страхованию.[7, с.7]

К середине 1970-х гг. в ходе сложных и долгих преобразований в СССР была построена государственная система социальной защиты населения, которая включала:

- государственное социальное обеспечение за счет средств государственного бюджета;

- социальное обеспечение колхозников из централизованного союзного фонда социального обеспечения колхозников;

- государственное социальное страхование рабочих и служащих за счет страховых взносов предприятий и организаций;

- социальное страхование колхозников из централизованного фонда социального страхования;

- государственное здравоохранение. [10, с.34]

В это время идет активное накопление опыта работы как в России, так и в регионах формируется хорошо подготовленный кадровый состав специалистов. Общественный характер профсоюзного движения, отсутствие реальных рычагов воздействия на социально-экономические процессы в стране, не могли в полной мере обеспечить выполнение важнейших принципов социального страхования: ответственности общества и государства за бережное отношение к личности, государственные гарантии, связанные с обеспечением по социальному страхованию, ответственности страхователя и страховщика за обеспечение прав застрахованных и личную ответственность работников за сохранение своего здоровья и трудоспособности. И именно это сыграло определяющую роль в переломный период развития страны. [6, с.12]

Три последних десятилетия экономических реформ в России определили третий этап в развитии социального страхования. Резкий спад в экономике, появление различных форм собственности, переход к рыночным отношениям сказались на социальной защищенности граждан. В масштабах страны назрела необходимость принимать решение, которое бы способствовало совершенствованию управления и порядка финансирования расходов на социальное страхование трудящихся, повышению контроля за правильным и эффективным расходованием средств социального страхования.

Такой документ появляется в конце декабря 1990 года. На основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов 1 января 1991 года был образован внебюджетный Фонд социального страхования Российской Федерации. Управление Фондом возлагалось на Совет Федерации независимых профсоюзов. [6, с.15]

В это время в стране нарастающими темпами идет приватизация, появляются все новые и новые предприятия, изменяются формы собственности. В погоне за прибылью многие предприятия, вновь образованные акционерные общества, различные коммерческие структуры начинают искусственно занижать расходы на социальное страхование своих работников, свертывать оздоровительные программы на своих предприятиях, в том числе и санаторно-курортное лечение. Отчетливо просматривается тенденция ущемления прав граждан в сфере социальной защиты, поскольку предоставление гарантируемых государством пособий, путевок на санаторно-курортное лечение увязывалось с профсоюзным членством.

В целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования в августе 1992 года Президент России подписывает Указ, согласно которому Фонд социального страхования Российской Федерации становится самостоятельным государственным финансово-кредитным учреждением. [14, с.60]

Данные меры позволили сформировать значительную по объемам ресурсную базу для целей социальной защиты работников и членов их семей и обеспечить ее функционирование на постоянной и независимой от бюджетов всех уровней основе, что представляет собой основное и принципиальное отличие от советской модели государственного социального обеспечения, для которой была характерна значительная зависимость (более чем на 60%) от государственного бюджета.

Сформированные финансовые инструменты и механизмы социального страхования, пусть и весьма несовершенные, позволили в условиях масштабных изменений экономической и социальной сфер страны предотвратить крайние формы нищеты и бедности населения, обеспечив приемлемое в этих условиях социальное обеспечение пенсионеров, привлечь значительные финансовые ресурсы для медицинской помощи. [8, с.10]

Однако затем практика пошла фактически в обратном направлении. Так, в 2001 году был ликвидирован Государственный фонд занятости населения (осуществлявший социальное страхование в связи с безработицей); затем при повышении ставки подоходного налога с 12 до 13% - были отменены страховые отчисления работников в Пенсионный фонд России, а накопленные по этому источнику пенсионные права работников ликвидированы без сохранения каких-либо обязательств со стороны государства перед застрахованными. Страховые взносы работодателей (в пользу работников) в государственные внебюджетные фонды были заменены в 2001 году на единый социальный налог (ЕСН), придав тем самым данному виду платежей налоговый характер, что противоречит самому духу и сути социального страхования.

Начиная с 2005 года, федеральный бюджет становится ответственным за финансовое обеспечение бюджетов Пенсионного фонда Российской Федерации и других социальных фондов [8, с.12].

Другими словами: фактически в России произошел возврат к государственному социальному обеспечению по типу недавнего социалистического прошлого, но при этом размер дотаций из государственного бюджета определен в несравненно (десятки раз) меньших пропорциях и объемах, чем это было в советское время. В итоге получился своего рода гибрид, вобравший в себя элементы и механизмы социальной помощи, государственного социального обеспечения, социального страхования и личного страхования (накопительная часть пенсионной системы), который с точки зрения экономических законов не имеет каких- либо перспектив на развитие в дальнейшем.

Таким образом, в результате изучения истории развития социального страхования в Российской Федерации можно сделать следующие выводы:

во-первых, в Российской империи отсутствовала отлаженная система государственного социального страхования. Социальная помощь в России получила весьма характерное название - «призрение»;

во-вторых, в годы советской власти страхование было исключительно государственным. Это положение было закреплено Конституцией СССР (1936г.). В 1929году был создан единый бюджет социального страхования;

в-третьих, в условиях трансформации социально-экономической системы (1992г.) создаются внебюджетные фонды. Данные меры позволили сформировать значительную по объемам ресурсную базу для целей социальной защиты, обеспечить ее функционирование на постоянной и независимой от бюджетов всех уровней основе, что представляет собой основное и принципиальное отличие от советской модели государственного социального обеспечения. Финансовые ресурсы фондов до 2001 г. формировались за счет обязательных страховых взносов, начисляемых на фонд оплаты труда (ФОТ). Ежегодные взносы, собираемые фондами, были в пределах 6,4% (1995 г.) — 8,9% (2002 г.) по отношению к ВВП. [8, с.13]

Система социального страхования является необходимым элементом социально-экономической системы общества. Её качественные и количественные характеристики свидетельствуют об уровне социального, экономического, правового и культурного развития государства и общества.

1.2 Понятие социального страхования, основные принципы и функции

Повседневная жизнь полна самых разных социальных рисков, и любой гражданин не может быть уверенным в том, что в какой-то момент не окажется нетрудоспособным и не попадет из-за этого в тяжелое материальное положение. Такие события происходят довольно часто и имеют под собой объективные причины: несчастный случай на производстве, профессиональное заболевание, утрата заработка из-за временной нетрудоспособности или потеря самой работы. В странах с социально ориентированной экономикой серьезное внимание уделяется политике социальной защиты населения, ядром которой является социальное страхование.

Социальное страхование - это разработанная и реализуемая государством система поддержки нетрудоспособных и престарелых граждан за счет средств государственного страхового фонда, а также частных либо коллективных страховых фондов. Иными словами, социальное страхование представляет собой систему сложившихся отношений, способ перераспределения национального дохода, при котором лица, не участвующие в общественном труде, получают содержание из специальных фондов. Источниками формирования фондов социального страхования являются государственные дотации, а также страховые взносы, которые уплачивают трудящиеся граждане и работодатели. [5 с.7]

Социальное страхование является формой социальной защиты экономически активного населения от различных рисков, связанных с потерей работы, трудоспособности и доходов, на основе коллективной солидарности возмещения ущерба. Особенностью социального страхования является его финансирование из специальных внебюджетных фондов, формируемых из целевых взносов работодателей и работников при поддержке государства. Социальное страхование построено на определенной зависимости величины страховых выплат от величины трудового вклада и страхового стажа. [8, с.15]

Посредством социального страхования общество решает следующие задачи:

- формирует денежные фонды, из которых покрываются затраты, связанные с содержанием нетрудоспособных и лиц, не участвующих в трудовом процессе;

- обеспечивает необходимое количество и структуру воспроизводства трудовых ресурсов;

- сокращает разрыв в уровне материального обеспечения работающих и неработающих членов общества;

- добивается повышения жизненного уровня различных социальных групп населения, не вовлеченного в трудовой процесс. [8, с.18]

Система социального страхования, с одной стороны, призвана обеспечивать профилактику, восстановление и сохранение трудоспособности работников, включая проведение оздоровительных мероприятий и переподготовки; а с другой - гарантирует материальное обеспечение лиц, утративших трудоспособность или не имевших ее.

Социальное страхование имеет довольно сложную и разветвленную структуру. Это означает, что в реальной жизни оно осуществляется через различные формы. Многообразие форм социального страхования не является случайным. Оно обусловлено объективными причинами. Во-первых, многообразием задач, которые оно решает при обеспечении социальной защиты населения. Многообразие задач, само собой, предполагает многообразие форм страхования. Во-вторых, возможностью и необходимостью участия в социальном страховании, наряду с государством, иных структур общества (корпораций, объединений, ассоциаций работников и т. п.). Сложность структуры социального страхования предполагает необходимость классификации его форм. Это важно не только с теоретической, но и практической точек зрения. Такая классификация осуществляется по ряду критериев: 1) юридическому статусу (обязательное, добровольное); 2) организационно-правовому положению (государственное, негосударственное); 3) по организационной форме (профессиональное, территориальное, корпоративное, личное); 4) страхуемым рискам (пенсионное страхование (по старости, инвалидности, потери кормильца, выслуги лет); страхование безработицы; медицинское страхование; страхование временной нетрудоспособности (по болезни, материнству, уходу за ребенком); страхование несчастных случаев на производстве и профессиональных заболеваний). [5, с.30]

Остановимся подробнее на двух формах: обязательного и добровольного страхования. Соотношение этих форм различно для разных стран и этапов развития страхования.

Обязательное социальное страхование является особой разновидностью государственных социальных гарантий, обеспечиваемых через целевые внебюджетные (государственные или общественные) фонды. В данном случае реализуется принцип неполного самофинансирования. В случае дефицита данных фондов государство оказывает им помощь из средств госбюджета. Таким образом, оно выступает гарантом финансовой устойчивости этих фондов и реализации программ обязательного социального страхования. Это обстоятельство зачастую становится поводом в современной России для попыток консолидации фондов обязательного социального страхования в госбюджет. Последнее будет означать, что социальное страхование потеряет свою специфику и растворится в общей системе социального обеспечения. [1]

Выделяются два вида обязательного социального страхования: 1) обязательное общее страхование; 2) обязательное профессиональное страхование.

Общее обязательное страхование распространяется на всех без исключения лиц, работающих по трудовому договору или контракту.

Обязательное профессиональное страхование распространяется на лиц, занятых на работах, связанных с повышенным травматизмом, особо опасными и неблагоприятными условиями труда. Уровень страховых взносов при обязательном профессиональном страховании выше, чем при обязательном общем страховании, и соответственно, выше уровень материального обеспечения.

Добровольное социальное страхование строится на принципах коллективной солидарности и взаимопомощи при отсутствии страховой поддержки государства (госбюджета). Его отличительными чертами являются демократизм управления страховыми фондами, наиболее полная реализация принципа самоуправления, социальное партнерство работодателей и наемных работников, тесная зависимость страховых выплат и программ от уровня доходов страхователей. [4, с.2]

Низкий уровень государственных гарантий в системе обязательного социального страхования и высокий уровень доходов страхователей благоприятствует тому, что фонды добровольного социального страхования рассматриваются не как альтернатива, а как дополнение к обязательному страхованию. Взаимное дополнение этих фондов позволяет недостатки одного вида страхования компенсировать достоинствами другого.

Понятие социального страхования, таким образом, охватывает различные формы общественного (государственного, или обязательного, и добровольно-общественного) страхования населения от различного рода социальных рисков, связанных с потерей работы, трудоспособности и доходов.

Помимо этого в рыночной экономике существуют разнообразные формы частного страхования от социальных рисков, являющегося разновидностью добровольного личного страхования граждан. Оно осуществляется за счет взносов физических и юридических лиц, частными страховыми компаниями, а также пенсионными фондами. Здесь действуют принципы рыночной эквивалентности индивидуальной оценки социального риска, зависимости размера возмещения от индивидуальной платежеспособности застрахованного лица, тесной взаимосвязи программы страхования с размером индивидуального взноса застрахованного лица. На частном рынке страхования от социальных рисков работают главным образом коммерческие страховые компании.

Таким образом, в развитой рыночной экономике система страхования от социальных рисков включает государственные, добровольно-общественные (коллективные) и частные институты, коммерческие и некоммерческие организации. Подобное ее построение позволяет обеспечить как гарантированную социальную защиту граждан от вероятностных причин потери трудоспособности и доходов, так и наиболее полное удовлетворение спроса различных категорий населения на услуги страхования от социальных рисков.

Перечислим важнейшие виды социального риска, ведущие к потере трудоспособности гражданина и дохода: 1) болезнь; 2) производственная травма; 3) профессиональное заболевание; 4) несчастный случай; 5) материнство и детство; 6) безработица; 7) старость; 8) смерть кормильца. [20, с.57]

В процессе развития социального страхования сформировались свои особые принципы его построения. Они не являются ни случайными, ни произвольными, ибо, во-первых, выработаны практикой и, во-вторых, определяются его сущностью как специфической формы социального страхования.

К основополагающим принципам социального страхования относятся следующие:

1. Принцип солидарности. Данный принцип является одним из основополагающих принципов социального страхования. По формальным признакам (объединение страховых средств, формирование страховых фондов за счет взносов, солидарное распределение ущерба и т. п.) он совпадает с такими же (по названию) принципами общего страхования. Однако принцип солидарности при социальном страховании — это особый вид солидарности. Функциональным назначением солидарности вэтом случае является взаимоподдержка и взаимопомощь всех участников социального страхования. Возможность осуществления этой задачи предполагает аккумулирование действительно необходимых финансовых ресурсов за счет взносов субъектов страхования. Естественно, принцип солидарности предполагает перераспределение средств между различными социально-экономическими и демографическими группами застрахованных (например, здоровый платит за больного, работающий за безработного и т. д.). Особое значение он имеет при солидарной поддержке поколений. В связи с этим хотелось бы также подчеркнуть, что принцип солидарности включает в себя и перераспределение финансовых ресурсов между территориями или субъектами Российской Федерации. Территории-доноры, естественно, недовольны, что им приходится отдавать часть средств дотационным регионам, стараясь всеми правдами и неправдами уйти от этой "повинности". Однако отказаться от принципа солидарности, от перераспределения финансовых ресурсов между территориями, — значит разрушить единую систему социального страхования, допустить ее распад на автономные структуры, выживающие в одиночку. Иной вопрос, что такое перераспределение должно быть минимизировано. [7, с.8]

2. Принцип личной ответственности. Содержание принципа личной ответственности в условиях рыночной экономики применительно к социальному страхованию определяется необходимостью личного участия застрахованного в формировании финансовой базы страховых фондов. Поэтому право на получение страховых выплат и оказание услуг при наступлении страхового случая получают лишь те, кто платит страховые взносы, или те, за кого платят страховые взносы. Боле е того, размер страховых выплат ставится в прямую зависимость от величины уплаченных страховых взносов. В свою очередь устанавливается дифференциация величины страховых взносов в зависимости от оценки уровня социальных и профессиональных рисков. В действующей в России системе социального страхования этот принцип практически не работает. В страховые фонды работники взносов из личных заработков не платят. Уже в этом сказывается неполноценность существующей системы. [7, с.9]

Дело в том, что переход к частной собственности на средства производства и многоукладной экономике с преобладанием частного сектора, коренным образом изменил саму систему распределения общественного продукта и роль государства в этом процессе. Оно из монопольного собственника общественного продукта превратилось в одного из ряда других собственников (банки, финансовые группы и т. п.). Если до 1991 г. доля государства составляла свыше 70% пенсионных выплат , теперь 6-8%, а более 90% осуществляется за счет страховых взносов работодателей, или в конечном счете средств, заработанных самими работниками. В этих условиях государство может выступать (и фактически выступает ) гарантом социального обеспечения всего лишь на минимальном уровне. [6, с.13] Поэтому бесплатность значительной части услуг становится невозможной, следовательно их платность превращается в норму. А это означает необходимость перехода к социальному страхованию на базе такого основополагающего принципа, как личная ответственность индивида за формирование условий своей жизни.

3. Принцип страховых выплат только при наличии взносов в страховую систему. В этом принципиальное отличие страховой системы от иных форм социальной защиты (социальной помощи, социального обеспечения и т. п., в которых такой жесткой зависимости нет). Поэтому если человек не участвует в формировании финансовой базы страхового сообщества, т. е. не застрахован, он и не может претендовать на социальное (материальное) обеспечение при наступлении материально-финансовых трудностей при наступлении страхового случая. В качестве же плательщиков страховых взносов выступает либо сам работник, либо его работодатель, а в отдельных случаях плательщиком может быть государство. Но это только одна сторона этого принципа. Другая же состоит в том, что размер выплачиваемых выплат (пенсий, пособий по временной нетрудоспособности, пособий по безработице и др.) должен быть адекватен уровню внесенных страховых взносов. Конечно, речь в этом случае не идет о полной эквивалентности выплаты и взноса (особенно в солидарно-распределительных системах), а лишь о соответствующей зависимости размера пособий от размера внесенных страховых взносов каждым застрахованным. В противном случае нарушается заинтересованность и работника, и работодателя в уплате страховых взносов со всей зарплаты застрахованного. Показателем адекватности размера страховых выплат размеру страховых взносов является коэффициент замещения утраченной зарплаты страховым пособием в случае наступления страхового случая. Чем он выше, тем выше степень соответствия размера пособия величине внесенных взносов застрахованных. Сегодня, в российских условиях такая должная взаимозависимость двух категорий отсутствует: при высоких и средних зарплатах коэффициент замещения составляет 5-25% от утраченной зарплаты. [8, с.14]

4. Принцип трехсторонности. Принцип трехсторонности предполагает участие в социальном страховании всех трех субъектов: работодателя, работника и государства. Его соблюдение важно с точки зрения социально справедливого распределения ответственности между субъектами при финансировании социального страхования. Решение этой проблемы на практике не так просто. В этой связи важно обеспечить сбалансированность ответственности государства, работодателя и работника в финансировании социального страхования. Она зависит от многих факторов, но наиболее важными из них являются состояние экономики, направленность социальной политики государства, политическая стабильность в обществе, сложившиеся в стране традиции и т. п. Если рассмотреть реализацию принципа трехсторонности в действующей системе социального страхования в России, то можно сказать, что он не работает. Во-первых, работники, как уж е отмечалось, участия в формировании финансовой базы страховых фондов непосредственно из личных заработков не принимают. И более того, уровень реальной оплаты труда таков, что введение страховых взносов из личных заработков значительную часть работников поставило бы в тяжелое материальное положение или даже отбросило за черту бедности. Налицо реальное противоречие. Радикальное его разрешение лежит на путях создания условий, позволяющих основной массе работников за счет доходов и в первую очередь за счет роста оплаты труда обеспечивать себя и свою семью на социально приемлемом уровне. Для этого необходимо изменить уровень оплаты труда. Вектор этого изменения один — заработанная плата должна быть адекватна рыночной стоимости физического и интеллектуального воспроизводства человека. Обеспечение этого условия предполагает, что удельный вес заработной платы (как показывает опыт экономически развитых стран) в себестоимости продукции должен составлять 70-75%. В РФ в 1991 г. он составлял 30%, сейчас 10%, т. е. из каждого рубля произведенной продукции работник получает лишь 10 копеек. С точки зрения квалификации наш работник не намного уступает, скажем, американскому или канадскому работнику. Во-вторых, участие государства в финансировании социального страхования предусмотрено законодательством (социальные пенсии, взносы в ФОМС за неработающих граждан и др.). Однако фактически государство (как на федеральном, так и на местном уровне) не только зачастую не вносит платежей в фонды социального страхования, но допускает безвозвратное заимствование средств на свои нужды из этих фондов. [7, с.10]

5. Принцип самоуправления. Важность этого принципа очевидна. Его осуществление означает в первую очередь выведение из непосредственного государственного управления внебюджетных страховых фондов. Кроме того, оно предполагает однозначное отделение бюджетов страховых фондов от государственного и региональных бюджетов. [20, с.62]

Сущность любого экономического явления находит свое проявление и реализацию через его функции. Обычно в качестве определяющей функции социального страхования называют функцию защиты индивида перед такими общими опасностями, как болезнь, инвалидность, старость, безработица, несчастный случай, смерть кормильца. В принципе это положение не вызывает возражения. Но недостаток такого подхода заключается в том, что это положение носит общий характер. Ведь, скажем, социальная помощь также выполняет функцию социальной защиты населения. И это тоже верно. Однако как в первом, так и во втором случае не раскрывается качественная определенность каждой из них. Поэтому необходимо это общее положение конкретизировать. [8, с.10]

- Основной его функцией социального страхования является функция обеспечения воспроизводства рабочей силы при наступлении страхового случая. Соответственно и ее эффективность должна оцениваться с точки зрения того, насколько достигается эта цель.

- Другой важнейшей функцией является функция перераспределения доходов. Механизм такого перераспределения связан с образованием страховых фондов, которые формируются за счет необходимого продукта, а не прибыли. Осуществляется перераспределяются собственные средства застрахованных, что позволяет тем, которые не затронуты наступившим риском, поддерживать тех, кто им затронут. В силу этого в принципе недопустимо изъятие государством средств из страховых фондов. Ресурсы, выделяемые рыночной системой для обеспечения воспроизводственного процесса, не могут перераспределяться для решения других социальных целей, например, для уменьшения дифференциации доходов, поддержания беднейших слоев населения и т. п. [8 с.11]

- Аккумуляция страховых ресурсов. Ее назначение состоит в аккумуляции необходимых средств для материального обеспечения застрахованных при наступлении страховых случаев. Для осуществления данной функции необходимы соответствующие организационные структуры и финансовый механизм. Они, естественно, не могут быть совершенно одинаковыми в разных системах социального страхования в силу различных политических, экономических, социальных условий, исторических особенностей развития страны, демографических, этнокультурных и других факторов.

- В число функций социального страхования входит и функция страховых выплат. [8, с.12] Целевое назначение этой функции — обеспечение финансовыми средствами при наступлении страхового случая на уровне, обеспечивающем нормальное воспроизводство рабочей силы. Именно этому должно быть подчинено расходование страховых средств. Всякое иное отвлечение средств, носящее нестраховой характер, является нарушением основ социального страхования. Ведь его суть и смысл заключается в том, что оно осуществляется за счет собственных средств застрахованных (аккумулированные страховые взносы). И поэтому открытое или скрытое их перераспределение на нужды государства (к чему оно может прибегать), неизбежно ведет к снижению уровня социальной защиты. Но это одна сторона дела. Другая же состоит в том, что величина страховых выплат должна обеспечить данную целевую функцию, т. е. воспроизводство рабочей силы. При этом социальное право застрахованного на страховую выплату определяется не его нуждаемостью или необходимостью обеспечения минимальных потребностей, а размером выплаченных страховых взносов. Иных оснований при социальном страховании нет и быть не может. Из этого следует вывод, имеющий определяющее значение для социального страхования: необходимость соответствия страховых взносов, с одной стороны, и страховых выплат, с другой. Несоблюдение этого принципа одна из основных причин сбоев в функционировании социального страхования.

Среди функций социального страхования в работах некоторых экономистов называются и такие, как обеспечение социальной справедливости, сглаживание противоречий между социальными группами капиталистического общества, инвестиционные и др. Конечно, эти и подобные им явления существуют. Но все дело в том, что они определяются не сущностью социального страхования как определенного экономического явления, а иными факторами. Так, например, превращение страховых средств в инвестиции (что действительно имеет место), вытекает из их денежной формы. [8, с.14]

Выводы: 1. Социальное страхование является ядром политики социальной защиты населения, наряду с социальным обеспечением, социальной помощью, благотворительностью. Источниками формирования фондов социального страхования являются государственные дотации, а также страховые взносы, которые уплачивают трудящиеся граждане и работодатели.

2. Посредством социального страхования общество решает множество задач: формирует денежные фонды, из которых покрываются затраты, связанные с содержанием нетрудоспособных и лиц, не участвующих в трудовом процессе; обеспечивает необходимое количество и структуру воспроизводства трудовых ресурсов; сокращает разрыв в уровне материального обеспечения работающих и неработающих членов общества; добивается повышения жизненного уровня различных социальных групп населения, не вовлеченного в трудовой процесс.

3. Многообразие задач предполагает необходимость классификации его форм. Такая классификация осуществляется по ряду критериев: 1) юридическому статусу (обязательное, добровольное); 2) организационно-правовому положению (государственное, негосударственное); 3) по организационным формам (профессиональное, территориальное, корпоративное, личное); 4) страхуемым рискам (пенсионное страхование (по старости, инвалидности, потери кормильца, выслуги лет); страхование безработицы; медицинское страхование; страхование временной нетрудоспособности (по болезни, материнству, уходу за ребенком); страхование несчастных случаев на производстве и профессиональных заболеваний).

4. В процессе развития социального страхования сформировались свои особые принципы его построения. К основополагающим принципам социального страхования относятся следующие: солидарности; личной ответственности; принцип страховых выплат только при наличии взносов в страховую систему; трехсторонности; самоуправления.

5. В экономической литературе нет однозначно определенных функций социального страхования. Автор в работе придерживается классификации, предложенной В.Г. Павлюченко, и обосновывает этот выбор. Основные функции социального страхования:

- обеспечения воспроизводства рабочей силы при наступлении страхового случая;

- перераспределения доходов;

- аккумуляция страховых ресурсов;

- страховых выплат - обеспечение финансовыми средствами при наступлении страхового случая на уровне, обеспечивающем нормальное воспроизводство рабочей силы.

2 Анализ системы социального страхования Российской Федерации

2.1 Анализ эффективности функционирования Фонда социального страхования Российской Федерации

Система социального страхования реализует функции по охране здоровья, социального обеспечения граждан и влияет на качество их жизни. Согласно данным агентства Legarum Prosperity Index , в 2018-2019 году Россия занимает 61-е место из 142 в общем списке рейтинга по уровню жизни, расположившись между Шри-Ланкой и Вьетнамом. [30, c. 11]. Из своих ближайших географических и экономических партнеров Россия уступает Белоруссии, которая заняла 58 место, Казахстану – 47 место. При подсчете данных агентство ориентируется не только на общегосударственные показатели, но и на качество жизни самого населения, принимая во внимание уровень зарплат, образовательную систему, соотношение цен в государстве и реального материального положения среднестатистического гражданина. Это позволяет сделать предположение о слабости отечественной системы социальной защиты населения и системы социального страхования. Однако в отчете Программы развития ООН от 14 сентября 2018года «Индексы и показатели человеческого потенциала: обновление статистики в 2018году» Россия занимает 49 место из 189 стран мира и входит в группу 59 стран с очень высокими показателями человеческого развития. [15, с.5] Начиная с 1990 года, ООН рассчитывает данный показатель, опираясь на такие критерии как долгая и здоровая жизнь, знания и достойный уровень жизни. Основные показатели России таковы: ожидаемая продолжительность жизни при рождении – 71,2 года; ожидаемая продолжительность получения образования – 15,5 лет; валовой национальный доход на душу населения – 24 233 долл. в год по паритету покупательской способности, выраженному в международных долларах в ценах 2011г. Динамика баллов по индексу человеческого развития с 1990 по 2017 годы (таблица 1) показывает насколько серьезно «шоковая терапия» 90-х годов не только затормозила, но и отбросила назад достижения российских граждан, в то время как мир развивался. Затем за десятилетие с 2000 по 2010г. Наблюдалось наиболее быстрое наверстывание необходимых для человеческого развития базовых компонентов. Достигнутые темпы развития человеческого потенциала с 2010 по 2017г. немного снизились, но превысили среднегодовой индекс по миру в целом.

Таблица 1- Индекс человеческого развития 1990-2017гг. (Россия и мир)

|

Россия |

||||||||||

|

годы |

1990 |

2000 |

2010 |

2012 |

2014 |

2016 |

2017 |

|||

|

Баллы ИЧР |

0,734 |

0,72 |

0,78 |

0,798 |

0,807 |

0,815 |

0,816 |

|||

|

Мир в целом |

0,598 |

0,642 |

0,698 |

0,709 |

0,718 |

0,726 |

0,728 |

|||

|

Россия |

||||||||||

|

годы |

1990-2000 |

2000-2010 |

2010-2017 |

1990-2017 |

||||||

|

Среднегодовой рост ИЧР в % |

-0,18 |

0,8 |

0,66 |

0,4 |

||||||

|

Мир в целом |

0,72 |

0,84 |

0,6 |

0,73 |

||||||

Данные приводятся на основании источника:Human Development Indices and Indicators. 2018 Statistical Update, 1990-2017.с.26. [22]

Системы государственной социальной поддержки в каждой стране имеют различия в подходах и методах. В таблице 2, содержащей данные Организации экономического сотрудничества и развития, приведена сравнительная характеристика систем социального страхования России и ряда развитых стран (данные на декабрь 2017 г., по курсу валюты: доллар - 58,59, евро - 69,36, шведская крона -7,38 руб.). [15, с.6]

Таблица 2 - Сравнительная характеристика систем социального страхования (данные в пересчете на декабрь 2017 г.)

|

Параметры сравнения |

США |

Германия |

Франция |

Швеция |

Россия |

|

Основные источники финансирования |

Социальный налог и другие налоги |

Страховые взносы |

Страховые взносы |

Страховые взносы и налоги |

Страховые взносы |

|

Плательщик |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работодатель |

|

Степень государственного вмешательства |

Высокая |

Низкая |

Средняя |

Высокая |

Высокая |

|

Максимальная база в месяц в нац. валюте |

9750 долларов |

4462.5 евро |

3129 евро |

36718 шведских крон |

53333 рублей |

|

в рублях |

571252,5 |

309519 |

217027,4 |

270973,8 |

53333 |

|

Относительный показатель сравнения (в сравнении с Россией), раз |

10,7 |

5,8 |

4,07 |

5,08 |

1 |

Из данных таблицы 2 можно сделать вывод о том, что в России, как и в европейских странах, система социальной защиты населения финансируется в основном за счет страховых взносов. Но в России эти страховые взносы уплачивают только работодатели, работники при желании могут вносить свои средства в негосударственные фонды. В России наблюдается самое наименьшее ограничение по размеру облагаемого взносами дохода и высокая степень государственного вмешательства в систему социальной защиты населения [15, c .11].Распределение тарифов страховых взносов в 2017 г. представлено в таблице 3.

Таблица 3 - Распределение тарифов страховых взносов в 2017 г.

|

Страны |

Работодатели, % |

Работники, % |

|

США |

13,65 |

7,65 |

|

Германия |

19,28 |

20,18 |

|

Франция |

41,00 |

18,80 |

|

Швеция |

31,42 |

7,00 |

|

Россия |

30,00 |

0,00 |

Наибольшая нагрузка на работодателей наблюдается во Франции. В отличие от зарубежных стран, в России страховые взносы платят работодатели: в Пенсионный фонд - 22 % от фонда оплаты труда, в ФФОМС - 5,1 %, в ФСС - 2,9 %. Итого 30 %. В Германии работодатель и работник платят примерно по равной ставке [18, c. 71].

В отличие от других стран, в России ПФР и ФСС одновременно выполняют функции, как фонда, так и органа управления и контроля. ПФР администрирует взносы на обязательное пенсионное страхование и на обязательное медицинское страхование. Взносы на другие виды обязательного страхования администрирует ФСС. В других странах этим занимаются отдельные органы. Во всех рассматриваемых странах общий контроль над всей системой социального страхования осуществляют министерства. В России этим занимается Министерство здравоохранения и Министерство труда и социальной защиты [19, c.225]. В таблице 4 [17, c. 72] представлен уровень расходов на социальное обеспечение в 2017 году.

Таблица 4 - Расходы на социальное обеспечение на 2017 году

|

Страны |

США |

Германия |

Франция |

Швеция |

Россия |

|

Удельный вес затрат на все виды социального обеспечения, % ВВП |

20 |

26,2 |

33 |

28,6 |

16,6 |

Доля ВВП, которая используется на социальные цели в России составляет лишь 16,6 %, и это самый низкий показатель среди развитых стран [8, с.15].

Уровень страховых выплат в зарубежных странах замещает около 60-80 % прежнего заработка. [18, с.74] Этого в нашей стране пока еще нет. Следовательно, можно говорить о том, что в России не создана эффективная система социального страхования, поскольку страна не достигла соответствующего экономического развития.

Обеспечить государственные гарантии человеку призван производящий основную часть страховых выплат Фонд социального страхования. ФСС работает в трех основных направлениях: оплата больничных, выплата по несчастным случаям на производстве и выплата пособий, связанных с материнством.

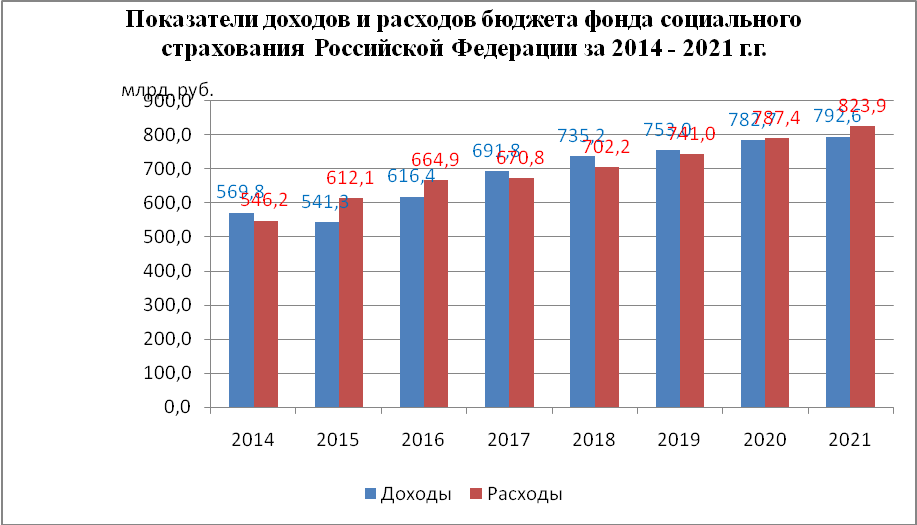

При рассмотрении тенденций развития фонда социального страхования РФ необходимо обратиться к данным ФЗ "О федеральном бюджете РФ" за 2014-2021 гг., на основе которых построена диаграмма, представленная на рисунке 1. [2],[3].

Рисунок 1 - Сравнительная диаграмма общего объёма доходов и расходов бюджета Фонда социального страхования, млн. руб.

На протяжении нескольких лет бюджет ФСС РФ находится в состоянии дефицита, что вызвано увеличением расходов Фонда и отставанием темпов роста его доходов. Несомненно, данный факт мешал Фонду успешно функционировать и эффективно исполнять свои задачи, что отражалось на снижении уровня социальной защиты граждан и на их социальном обеспечении. Однако, начиная с 2017 года бюджет ФСС РФ является профицитным, доходы в 2017 году на 20 млр. рублей превосходят расходы. Эта тенденция сохраняется и в 2018, 2019 годах. Меньшее значение доходов – 541,3 млрд руб. зафиксировано в 2015году, однако для 2016 г. характерен их рост на 13,9%, который сохранился в 2017- 2019 годах. [21] По мнению автора, уровень доходов находится в прямой корреляции с общей экономической ситуацией в стране в соответствующий период: наблюдается снижение доходов в период кризиса и их постепенный рост по мере улучшения ситуации в экономике и роста совокупного фонда оплаты труда.

Для выявления причин отрицательного баланса бюджета ФСС РФ проанализируем структуру доходов и расходов бюджета Фонда за 2014-2019 годы. Из данных, приведенных в Приложении 1, видно, что произошло сокращение взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с 2014 года в общем объеме неналоговых доходов: если в 2014 году данный показатель составлял 83,4%, то к 2018 году он снизился до 82,6%, что обусловлено сокращением совокупного фонда оплаты труда в связи с длительной макроэкономической нестабильностью. Поскольку страховые взносы в государственные внебюджетные фонды относятся к неналоговым доходам, следовательно, неналоговые доходы составляют основу формирования доходов бюджета ФСС РФ, причем ежегодно их доля в совокупном объеме доходов увеличивается: рост на 9,4% в 2018 году по сравнению с 2014 г., при этом безвозмездные платежи сокращаются. [13, с.111]

Рисунок 2 – Структура доходов бюджета ФСС РФ на 2018 год

Согласно данным рисунка 2 основной статьей доходов на протяжении многих лет выступают денежные средства, поступающие в бюджет Фонда в виде страховых взносов на обязательное социальное страхование – 735,2 млрд. руб. (2018 г.), в том числе страховые взносы от несчастных случаев на производстве и профессиональных заболеваний составляют 128,3 млрд. руб. (17,5% от общей совокупности страховых взносов), страховые взносы на случай временной нетрудоспособности и в связи с материнством – 572,6 млрд. руб. (77,9%). Остальную долю доходов бюджета Фонда составляют уплачиваемые пени, штрафы, перерасчеты, др. [22]

Что касается структуры расходов бюджета ФСС РФ (табл. 5), то с каждым годом растет сумма выплат по случаю временной нетрудоспособности и в связи с материнством – на 2018 год эти расходы увеличены на 20,6% относительно 2014 года. Несомненно, это связано с тем, что в нашей стране наблюдается увеличение рождаемости.

Таблица 5 – Структура расходов бюджета ФСС РФ за 2014-2018 гг., млрд руб. [13, с.112]

|

Вид расхода |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

На случай временной нетрудоспособности и в связи с материнством |

450,28 |

471,21 |

500,89 |

503,00 |

543,00 |

|

На несчастные случаи на производстве и профессиональные заболевания |

81,72 |

87,85 |

91,65 |

94,49 |

105,9 |

|

За счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета ФОМС |

32,92 |

35,02 |

39,62 |

38,7 |

32,8 |

|

Прочие расходы |

|||||

|

Расходы, итого |

546,22 |

612,1 |

664,9 |

670,8 |

702,2 |

Анализируя расходы бюджета Фонда социального страхования Российской Федерации, следует отметить три основных направления расходования средств, среди которых расходы по разделу «Социальная политика» составляют 96,4% (в 2018 году) от общей совокупности расходов. В рамках данного раздела финансируются мероприятия государственной программы РФ «Социальная поддержка граждан» (595,77 млрд. руб.), включающей выплату пособий, компенсаций, оплату реабилитации, дополнительных выходных дней отдельным группам граждан, единовременные страховые выплаты; программы «Развитие здравоохранения» (17,83 млрд. руб.) предполагающей оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, иное социальное обеспечение и выплаты в рамках данного направления; программы «Доступная среда» с одной из подпрограмм «Охрана здоровья матери и ребенка» (24,3 млрд. руб.), связанной с обеспечением такой категории граждан как инвалиды. [22]

Одной из главных причин возникновения проблемы отрицательного баланса бюджета ФСС РФ в 2014-2016годах выступает значительный рост расходов на выплаты различных пособий, в том числе связанный с повышением доли расходов на случай временной нетрудоспособности и в связи с материнством, рост произошел на 24,2%. Несбалансированность бюджета Фонда социального страхования РФ обусловлена недостаточным обеспечением его необходимыми финансовыми ресурсами. [19,с. 227] Средства не доходили в полном объеме до бюджета ФСС РФ с одной стороны в виду достаточно высокой доли теневого сектора в российской экономике. Зачастую чтобы не платить большие страховые взносы, организации применяют такой способ расчета с работниками как «зарплата в конверте». Кроме того, кризисные явления в экономике в 2014-2015 гг., сопровождающиеся также ростом безработицы и сохраняющаяся в настоящее время общая макроэкономическая нестабильность привели к сокращению совокупного фонда оплаты труда в среднем на 2,5%, что также снизило объем поступающих страховых взносов в бюджеты всех государственных внебюджетных фондов РФ. Проблемы сбалансированности бюджета Фонда возникают также из-за роста недоимки по страховым взносам на обязательное социальное страхование при сохраняющейся тенденции роста расходов на социальное обеспечение за счет средств Фонда. [17, с.368]

Несовершенство законодательной базы функционирования ФСС РФ и невысокая прозрачность его деятельности также осложняет работу Фонда. По мнению многих экспертов, после принятия ряда нормативных правовых актов деятельность Фонда не отвечает полностью многим страховым принципам, которые положены в основу его функционирования. Например, целевое использование средств Фонда реализуется не полностью, так как средства, отчисляемые предпринимателями в ФСС РФ, считаются частью средств федерального бюджета и используются на покрытие его дефицита. Счетной палатой РФ неоднократно отмечалось, что нарушается принцип дифференцированности страховых тарифов в зависимости от класса профессионального риска, реализуемый через обеспечение эквивалентности обязательств по страховому обеспечению и сумм внесенных обязательных платежей внутри класса профессионального риска. Также, постоянное снижение размеров взносов, широкий перечень льгот, сделали систему социальной поддержки граждан дотационной, что обусловливает усиление финансовой нагрузки, невозможность полного выполнения Фондом закрепленных за ним функций.

Фонд социального страхования РФ для повышения эффективности деятельности в сфере обязательного социального страхования в 2017 году и по настоящее время реализует масштабный пилотный проект, меняющий существующий «зачетный механизм» исполнения бюджета ФСС на систему непосредственного назначения и выплат застрахованным лицам территориальными органами ФСС страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и от несчастных случаев на производстве и профессиональных заболеваний, а также осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников. [11, с.198] Данный пилотный проект предусматривает следующие нововведения:

– замена «зачетной» системы системой прямого назначения и выплаты пособий региональными отделениями Фонда социального страхования РФ. Отметим, что зачетная система предполагала механизм выплаты работодателем пособий застрахованным лицам в счет уплаты страховых взносов в Фонд;

– изменение бланка листка нетрудоспособности;

– разработка и реализация новых технологий приема и обработки данных, в частности возможность электронного заполнения листка нетрудоспособности;

– усложнение процесса обращения застрахованных лиц по поводу получения пособий;

– упрощение процедуры заполнения ежеквартальной отчетности по форме 4-ФСС для страхователя.

Таким образом, цели пилотного проекта – отказ от «зачетной» системы и переход на новый порядок выплаты пособий, усиление контроля над процессом рассмотрения листка временной нетрудоспособности для снижения случаев мошенничества [3]. Реформирование системы социального страхования исключило возможность страхового мошенничества, а также позволило свести риск невыплат пособий застрахованным гражданам к нулю в случае, когда организация находится в стадии банкротства или ликвидации. Реализуя пилотный проект в 2018 году в 39 регионах России, ожидается получение следующих результатов:

– обеспечение правильных расчетов при начислении пособий для застрахованных лиц;

– сокращение конфликтов между работодателем и застрахованным лицом по поводу получения определенных пособий;

– возможность контроля за всеми оплачиваемыми листками нетрудоспособности для ФСС РФ;

– сокращение случаев мошенничества в области страхования;

– оптимизация расходов Фонда;

– введение электронного листка нетрудоспособности, позволяющего компьютеризировать и облегчить ряд процессов и др. [11, с.197]

Одним из важных результатов работы пилотного проекта явилось постоянное предоставление открытых для общественности отчетов о работе территориальных отделений фонда на соответствующих интернет-сайтах, что повышает прозрачность их работы и прозрачность предоставления социальных выплат населению за счет средств Фонда. В регионах, где внедрен данный проект, отмечено, что он оправдывает ожидаемые результаты, однако некоторые аспекты требуют усовершенствования. В частности, в заключении Счетной палатой РФ на проект бюджета ФСС РФ на 2019 год и плановый период 2020, 2021 годов отмечается, что проведенный «анализ финансовых результатов исполнения бюджетов территориальных органов ФСС, реализующих пилотный проект, показал, что рост недоимки по страховым взносам на обязательное социальное страхование в этих территориальных органах ФСС варьируется в пределах 1,27-2,16 раза, что значительно выше роста недоимки в целом по Российской Федерации (1,2 раза)», и причины данной ситуации требуют детального анализа. [11, с.200]

Другим важным изменением в деятельности ФСС РФ, направленным на сбалансированность его бюджета, является передача с 1 января 2017 года налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. Согласно финансово-экономическому обоснованию к проекту федерального закона «О бюджете Фонда социального страхования Российской Федерации на 2019 год и плановый период 2020 и 2021 годов» данное решение позволит сократить дефицит бюджета Фонда в 2020 году на 46,6 млрд. рублей. [2]

Одной из проблем социального страхования является также недостаточность средств пенсионного фонда для выплат пенсий гражданам. С целью ликвидации данной проблемы с 1 января 2013 года в России ввели новый порядок формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования [8, c. 405]. Согласно реформе, вводятся два вида пенсии: страховая пенсия и накопительная пенсия, также появилась возможность вступления в корпоративную систему пенсионного страхования. Расчет страховой пенсии стал осуществляться по новой пенсионной формуле с применением пенсионных коэффициентов - баллов. Предполагалось, что размер пенсии будет зависеть от факторов: продолжительности общего страхового стажа, размера заработной платы за каждый год, возраста, в котором обратились за назначением пенсии.

Переход на новую систему должен быть плавным: требования по страховому стажу предполагалось увеличить с 6 лет в 2015 году до 15 лет к 2025 году, а по баллам - с 6,6 в 2015 году до 30 в 2025 году [8, c. 410]. Таким образом, величина будущей пенсии напрямую должна зависеть от того, какую негосударственную управляющую компанию или фонд выберет гражданин, и какая сумма пенсионных накоплений там аккумулируется, что в основном зависит от величины заработной платы. Предполагалось, что работающие граждане сами станут активными участниками процесса формирования своей пенсии. Это будет являться стимулом для получения "белой" зарплаты, наемные работники должны настаивать на официальном оформлении своих доходов.

Но с 2014 года объявлено о заморозке перечислений в накопительную часть пенсии. Все деньги пошли в страховую часть ПФР. В 2019-2020 гг. произошел новый этап реформирования пенсионной системы Российской Федерации, предусматривающий постепенный подъем пенсионного возраста от 55 до 60 лет у женщин и от 60 до 65 лет у мужчин. Изменения касаются большинства граждан РФ, однако есть ряд льгот для работников определенных специальностей, жителей Крайнего Севера, женщин с тремя и более детей и т.д. Официально это решение объяснялось тем, что пенсионный возраст 55/60 лет является очень низким по мировым меркам. Процент пенсионеров в России действительно очень высок, а отчисления в пенсионный фонд относительно низкие. Ситуация усугубилась еще и тем, что в 2016-2017гг. из-за отказа индексации пенсий работающим пенсионерам, число официально трудоустроенных пенсионеров снизилось с 14,2 млн. до 8,7 млн. человек. Чтобы, снизить нагрузку с ПФР, провели такую непопулярную реформу. [8, с.415] Состоятельность такой мотивировки многими оспаривается, никаких определенных сведений о методике расчетов общественность не получила.

Итак, анализ состояния социального страхования позволяет сделать следующие выводы: во-первых, в странах Евросоюза объем финансирования социального страхования составляет величину в диапазоне 16—25% ВНП, что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы. К концу XX в. в европейских странах расходы на социальное обеспечение достигли 25% ВВП, в США — 18%, в странах с переходной экономикой Центральной Европы — 17%, а в России — около 10%.Столь крупный финансовый ресурс социального страхования в странах Западной Европы и США позволяет обеспечивать высокие жизненные стандарты и уровни защиты для застрахованных. Так, размер пенсий и других выплат составляет в среднем 65—75% от заработной платы для большинства получателей страховых возмещений. В России потенциал социального страхования еще только формируется. Совокупный объем финансовых ресурсов Пенсионного фонда России, Фонда социального страхования и фондов обязательного медицинского страхования составляет всего около 13-15% ВВП. Низкая доля в расходах на цели социальной зашиты застрахованных (в 2—3 раза ниже, чем в странах ЕС) обусловливает тот факт, что пенсии и пособия составляют не более 30—35% величины предшествующей заработной платы, которая, в свою очередь, в 5—6 раз уступает средним размерам заработной платы в странах ЕС.

Во-вторых, на протяжении нескольких лет бюджет ФСС РФ находится в состоянии дефицита, что вызвано увеличением расходов Фонда и отставанием темпов роста его доходов. Несомненно, данный факт мешает Фонду успешно функционировать и эффективно исполнять свои задачи, что отражается на снижении уровня социальной защиты граждан и на их социальном обеспечении. С 1 января 2015 года вступили в силу многочисленные поправки в законодательство по страховым взносам. С 2017 года и по настоящее время реализует масштабный пилотный проект, меняющий существующий «зачетный механизм» исполнения бюджета ФСС на систему непосредственного назначения и выплат застрахованным лицам территориальными органами ФСС. С 1 января 2017 года произошла передача налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. Основываясь на вышеперечисленных нововведениях можно говорить о попытке повышения эффективности государственного регулирования социального страхования. Тем не менее, на сегодняшний день система обязательного социального страхования в России еще не отвечает в полной мере тем задачам, которые она призвана решать.

2.2 Основные концепции совершенствование системы социального страхования

Социальное страхование — это мощный механизм достижения социального согласия, а степень его развития свидетельствует об уровне социальной защиты трудящихся. Приближая сферу социальной защиты непосредственно к тем, кто трудится, их семьям и трудовым коллективам, социальное страхование фактически стабилизирует общество. Совместное участие работников и работодателей в управлении деятельностью этого института, взаимное доверие и сотрудничество — необходимое условие эффективно функционирующей экономики. [17, с.366]

По мнению экспертов, ученых и политиков, в своем нынешнем виде система обязательного социального страхования в России пока не отвечает тем задачам, которые она в принципе призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время, — не только текущая проблема, но, к сожалению, и долгосрочная тенденция. В этой связи требуется не только принять отдельные меры по совершенствованию механизмов социального страхования, но и провести серьезные изменения. Рассмотрим основные концепции совершенствования системы социального страхования.

Роль социального страхования в национальных системах социальной защиты является ключевой. Например, в странах Евросоюза объем финансирования социального страхования составляет величину в диапазоне 16—25% ВНП, что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы. Низкая доля в расходах на цели социальной зашиты застрахованных (в 2—3 раза ниже, чем в странах ЕС) обусловливает тот факт, что пенсии и пособия составляют не более 30—35% величины предшествующей заработной платы, которая, в свою очередь, в 5—6 раз уступает средним размерам заработной платы в странах ЕС. [18, с.72]

Размер страхового возмещения во многом определяется заниженным объемом расходов на заработную плату (26% ВВП), являющейся базой начисления страховых взносов. Крайне низкий уровень заработной платы в стране, ее запредельная дифференциация образуют «нервный узел» всех проблем в сфере доходов населения. Структурный перекос в сторону сырьевого сектора и экспортно-сырьевая модель отечественной экономики расширенно воспроизводят «точечный», сжато-реальный тип распределения доходов. По мнению ученых, при сохранении этой тенденции дифференциация заработной платы по регионам, отраслям экономики и слоям населения будет усиливаться, что чревато дезинтеграцией «единого социального пространства страны». [8, с.380]

Развязывание этого узла позволит уменьшить неравенство граждан в доступе к материальным и духовным благам, гарантировать возможность «зарабатывания» достойных пенсий и других социальных страховых выплат. Эффективность страховой системы в решающей степени зависит от непосредственной включенности в нее самого работника, предполагающей достаточный для участия в страховании размер заработной платы. Заниженность последней превращается в непреодолимое препятствие.

Реализация данного приоритета — первая из концептуальных основ формирования системы социального страхования. [16, с.180]

Она в определяющей мере позволит включить в систему социального страхования финансовый ресурс самого работника, что является второй концептуальной основой формирования современной системы социального страхования в России. Введение страховых платежей для работников и их участие в финансировании социального страхования государства позволит снизить страховую нагрузку работодателей, повысить личную ответственность работников и оптимизировать весь массив экономических интересов в этой сфере.

К недостаткам существующей в Российской Федерации системы социального страхования можно отнести:

1. Низкие уровни страховой защиты, не обеспечивающие достойную жизнь в старости, в случаях болезни, инвалидности и утраты кормильца. Значительная часть пенсионеров, инвалидов, лиц, утративших кормильца, получают пенсии и пособия ниже прожиточного минимума. Особенно обострена эта проблема в регионах Крайнего Севера и приравненных к ним местностях.

2. Преобладание перераспределительных подходов и механизмов в ущерб страховым, когда до 30—40% финансовых средств используется для целей социальной помощи лицам, не имеющим прав на страховые выплаты, что в 2, а то и в 3 раза превышает аналогичные пропорции в развитых странах. [8, с.383]

Столь высокие доли перераспределения ресурсов присущи системам социальной помощи и государственного социального обеспечения, но никак не социальному страхованию. Такая деформация в организации социального страхования нарушает принцип зависимости уровня выплачиваемых пенсий и пособий от объема накопленных страховых и, прежде всего, пенсионных прав для работников со средними и высокими уровнями заработной платы, что отрицательно воздействует на их мотивацию к зарабатыванию достойных пенсий и пособий. Коэффициенты замещения пенсий и пособий (соотношение пенсий к предшествующим размерам заработной платы) составляют всего 10—20%, что нельзя признать справедливым способом в организации социального страхования. [8, с.384]

В России величина коэффициента замещения для категорий населения со средними и высокими доходами удручающе занижена (по крайней мере, в 2—5 раз) и, напротив, на низких и даже на средних уровнях шкалы страхового дохода коэффициент замещения значительно превышает теоретический, который вытекает из логики и принципов обязательного социального страхования. Это связано с нестраховым перераспределением средств верхних четырех децильных групп страхуемых лиц (с 7-й по 10-ю), ресурсы которых государство перераспределяет (более правильно сказать, экспроприирует), решая проблему бедности и нищеты, что в основном обусловлено низким уровнем покупательной способности заработной платы у значительной части работающих. [8, с.385]

Развитые страны решают проблему бедности посредством налоговой, социальной политики и политики регулирования заработной платы, но никак не с помощью социального страхования, которое преследует другие цели и не обладает для этого соответствующим потенциалом.

Среди вышеупомянутых препятствий к формированию подлинно страховой системы социального страхования особо выделяется правовая норма, согласно которой средства социального страхования являются «государственной собственностью». Это, по сути, неверное представление приводит к деформации всего круга правоотношений в рассматриваемой сфере. Из указанной юридической нормы вытекает мифологема, согласно которой все, кто получает пособия, пенсии, медицинскую помощь, — иждивенцы, находятся на содержании государства или работающих.

Данный миф культивируется СМИ и даже официальными лицами, что позволяет последним публично демонстрировать свою озабоченность интересами пенсионеров, объяснять причины нищенского уровня пенсий и пособий с помощью подмены понятий, причины и следствий (например, ссылаясь на неблагополучную демографическую ситуацию и положение на рынке труда), а также уходить от ответственности за то, как использовались средства, которые нынешние пенсионеры в трудовой период своей жизни заработали и внесли на свое пенсионное обеспечение.

Между тем по всем канонам экономической науки и устоявшимся в системе социального страхования представлениям (включая правовую практику всех развитых стран и положения конвенций МОТ) страховые платежи являются резервируемой частью заработной платы работников, которая им недодается и предназначается на случаи наступления для них социальных рисков (старости, инвалидности, болезни и т.д.). [16, с.182]

Исходя из такого понимания вопроса, работающие, которые становятся пенсионерами, — не иждивенцы. Они получают заслуженно заработанное, ибо на притяжении всей трудовой деятельности создавали резерв для обеспечения своего существования после ее прекращения: из их заработной платы регулярно удерживались взносы на цели пенсионного обеспечения.

Роль государства состоит в том, что оно выступает гарантом сохранения заработанных страховых прав и распорядителем страховых ресурсов. И если оказывается, что их не хватает, виноваты в этом не пенсионеры (в свое время их заработавшие), а те органы государственной власти, которые неэффективно распорядились доверенными им средствами. [8, с.390]

Логический вывод из данного подхода — необходимо отказаться от представлений о государстве как собственнике страховых ресурсов и признать на законодательном уровне, что эти средства являются собственностью страхуемых работников, право на которую они реализуют при наступлении страховых случаев. Такова третья концептуальная основа доктрины формирования правового поля социального страхования. [8, с.391]

Оценивая эффективность социального страхования как источника и стабилизатора доходов, влияющих на характер воспроизводства населения и трудовых ресурсов, можно констатировать, что уровень перераспределения национального дохода в целях социальной защиты недостаточен.

В этой связи следует концептуально и законодательно определить размеры и пропорции ВВП, направляемые на цели социального страхования. По мнению ученных, с учетом экономических, социальных, демографических и природно-климатических условий жизнедеятельности населения России вызывают необходимость выделять на цели социального страхования: на первом этапе становления системы социального страхования — не менее 10—12% ВВП (т. е. в 1,5 раза больше, чем в настоящее время), а на втором — не менее 13—15% ВВП (т. е. в 2 раза больше существующих объемов и пропорций). Такова четвертая концептуальная основа формирования системы социального страхования России. [8, с.392]