Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма(Понятие и принципы построения налоговой системы)

Содержание:

ВВЕДЕНИЕ

Одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, а так же надлежащей дисциплины налогоплательщиков. Налоги являются главным регулятором процесса воспроизводства экономических благ, который влияет на основные характеристики функционирования современной экономики. В процессе построения рыночной экономики налоги берут на себя функцию одного из наиболее действенных инструментов регулирования протекающих в стране экономических процессов.

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения в экономике в условиях перехода к рыночному хозяйству, становится налоговая система. Стабильная налоговая система является одним из важнейших условий эффективного функционирования финансовой системы практически любого государства. В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Переход от плановой экономики обусловил практически полное перестроение российской налоговой системы и задал новый вектор ее развития. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, стремясь создать при этом равные условия всем участникам общественного воспроизводства. Налоговые методы регулирования финансово-экономических отношений в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка, способствующего созданию рыночных отношений.

Однако налоговые системы постоянно совершенствуются, в том числе опираясь на опыт зарубежных стран.

В данных условиях тема курсовой работы «Совершенствование налоговой системы РФ: основные направления и особенности» является актуальной.

Цель исследования - изучение направлений и особенностей совершенствования налоговой системы Российской Федерации.

Предмет исследования – налоговая система Российской Федерации и особенности ее совершенствования.

В исследовании поставлены следующие задачи:

1. Изучить теоретические аспекты построения налоговой системы Российской Федерации.

2. Выявить и рассмотреть проблемы налоговой системы государства.

3. Дать характеристику направлений и особенностей совершенствования налоговой системы Российской Федерации.

В работе применялись следующие методы исследования: теоретический анализ научной литературы; анализ состояния проблемы в практике; сравнительный анализ.

Практическая значимость данной работы определяется тем, что содержащиеся в исследовании теоретические положения, выводы и рекомендации могут быть использованы в практической работе менеджера.

Структура работы: введение, две главы, заключение, список использованной литературы, приложение.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие и принципы построения налоговой системы

Налоги, всевозможные государственные сборы и пошлины, являются частью налоговой системы. Анализ научной литературы показывает, что не существует единого определения такого понятия как «налоговая система». Различные авторы трактуют эти определения по-разному.

В результате анализа законодательства можно отметить, что понятие «налоговая система» имеет две отличительные особенности.

В-первых, в налоговую систему включены не только перечень налогов и сборов налогового характера, которые подлежат внесению в обязательном порядке в бюджет и внебюджетные фонды, но и различные целевые, лицензионные и прочие сборы, которые не являются налоговыми платежами. Даже если разграничить понятие налога, сбора, пошлины и платежей налогового характера, все равно можно под налоговой системой понимать всю совокупность обязательных финансовых платежей и различных изъятий в пользу государства.

Во-вторых, налоговую систему можно охарактеризовать как простую совокупность этих обязательных платежей без выделения различных ее элементов, даже если не говорить об установлении между ними взаимосвязи взаимозависимости. Все это дает нам право отождествляет один из элементов системы (налоги, сборы, пошлины) с самой налоговой системой.

Н.Е. Заяц считает, что под налоговой системой следует понимать совокупность налогов, пошлин и сборов, установленных государством и взимаемых с целью создания централизованного общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания[1].

Исследователи А.Д. Кишкевич и Т.И. Василевская расширили понятие налоговой системы. По их мнению – это совокупность предусмотренных законодательством налогов, сборов и пошлин, принципов и порядка их установления, изменения, отмены, исчисления и уплаты, а также форм и методов налогового контроля и ответственности за нарушение налогового законодательства[2].

Нынешнее налоговое законодательство Российской Федерации не содержит определения понятия налоговой системы. Однако Закон Российской Федерации «Об основах налоговой системы в Российской Федерации», который действовал в прошлом, содержал понятие «налоговая система» и определял его как основанную на определенных принципах систему урегулированных нормами права общественных отношений, которые складываются при установлении и взимании налогов и сборов.

Основой налоговой системы являются налоги и сборы. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще[3].

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения денежных средств, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления.

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Как часть распределительных отношений общества, налоги всегда отражают закономерности производства. Смена общественно - экономических формаций, изменения функций и роли государства влияют на конкретные формы налогов изъятий. При феодализме доминировали различного рода натуральные сборы и повинности населения. С расширением централизованных государств постепенно возрастает роль денежных налогов в формировании государственной казны. Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной «кровеносной артерией» финансово-бюджетной системы являются налоги.

Налоги платят основные участники производства валового внутреннего продукта:

- работники, создающие материальные и нематериальные блага и получающие определенный доход;

- хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:- объект налогообложения;- налоговая база;- налоговый период;- налоговая ставка;- порядок исчисления налога;- порядок и сроки уплаты налога.

Объектами налогообложения являются:- прибыль (доход, включая дивиденды, проценты по долговым обязательствам);- имущество (деньги, ценные бумаги, иное имущество и имущественные права; результаты интеллектуальной деятельности; нематериальные блага);- операции по реализации товаров, работ и услуг;- стоимость реализованных товаров, выполненных работ, оказанных услуг.

Каждый налог имеет самостоятельный объект налогообложения.

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих организаций), численностью граждан, зарегистрированных в налоговых органах в качестве предпринимателей без образования юридического лица, и численностью граждан, уплачивающих подоходный налог по месту получения заработной платы.

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные. Классификация налогов в РФ по уровню налоговой системы: федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения). Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов. К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор[4].

Налоговая система создается в целях финансового обеспечения государства финансовыми ресурсами, необходимыми ему для покрытия расходов, связанных с обеспечением внешней и внутренней безопасности страны, с поддержанием приоритетных отраслей экономики, с расходами на проведения социальной политики в стране и т.п.

Налоговая система России была создана в 1991 году с принятием закона «Об основах налоговой системы в Российской Федерации», где были представлены ее характеристика и принципы построения. Также был приняты законы: «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» и т.д., которые были введены в действие с 1 января 1992 года.

Налоговая система, которая начала функционировать в Российской Федерации в 1992 году, была направлена на максимизацию поступлений налогов в бюджет в сочетании с элементами стимулирования предприятий и ориентирована на всеобщность и стабильность налоговых ставок.

Важным шагом в развитии налоговой системы России явилось принятие в 1998 году и вступление в действие с 01.01.1999 года первой (общей) части Налогового кодекса РФ. Более серьезные изменения в налоговую систему и экономическую жизнь вошли с введением в 2001году в действие второй части.

Налоговые законы в совокупности оформили целостную налоговую систему. По своей структуре, составу и принципам она является в целом общераспространенной в мировой практике, так как разрабатывалась с учетом отечественного опыта 20-х годов 19-го века и практики зарубежных стран, где налогообложение прошло многовековой процесс развития.

Отечественная налоговая система аккумулировала в себе принципы двух налоговых систем: Америки и континентальной Европы. В американской налоговой системе акцент сделан на подоходном принципе налогообложения, в европейской — на обложении оборота в форме налога на добавленную стоимость. В российской налоговой системе присутствуют оба акцента, что и позволяет ее характеризовать как чрезмерно жесткую, направленную лишь на разрешение проблем дефицита государственного бюджета. Созданная налоговая система действует и в настоящее время с учетом многочисленных изменений и дополнений, принятых законодательными органами власти за истекший период.

Налоговую систему в Российской Федерации описывает и регулирует Налоговый кодекс Российской Федерации[5].

Современная налоговая система Российской Федерации строилась на следующих принципах:

1. Единство налоговой системы. Единство налоговой системы закреплено в ряде статей Конституции Российской Федерации и прежде всего в подпункте «б» ст. 114, согласно которой Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики. Это положение развивало одну из основ конституционного строя России - принцип единства экономического пространства.

В ст.3 Налогового кодекса Российской Федерации говорится о недопущении установления налогов и сборов, которые нарушают единое экономическое пространство Российской Федерации, прямо или косвенно, ограничивают свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивают или создают препятствия экономической деятельности, которая не запрещена законом, физических лиц и организаций, а также препятствуют реализации гражданами их конституционных прав.

Принцип единства налоговой системы обеспечивается единой системой федеральных налоговых органов. Налоговые органы в субъектах Российской федерации являются территориальными органами федеральных органов исполнительной власти, а не органами этих субъектов.

2. Определенность. Принцип определенности предусматривает, что до начала налогового периода нормативные акты должны определить правила исполнения обязанностей налогоплательщиком

3. Подвижность (эластичность). Принцип подвижности предполагает, что налог и некоторые налоговые механизмы могут оперативно изменяться в сторону уменьшения или увеличения налогового бремени в соответствии с объективными нуждами и возможностями государства. Государство должно иметь возможность адаптироваться и адекватно реагировать на новые условия, если происходят изменения общественно-политической и экономической ситуации.

4. Стабильность. В соответствии с данным принципом налоговая система должна действовать до налоговой реформы, в течение нескольких лет. Сама налоговая реформа должна проводиться только в исключительных случаях и в строго определенном порядке, например, вступать в силу только с начала нового финансового года.

5. Множественность налогов. Данный принцип предполагает, что налоговая система государства основывается на совокупности дифференцированных налогов и объектов обложения. Различные налоги и объекты налогообложения комбинируются таким образом, что создается система, при которой реализуется требование перераспределения налогового бремени между налогоплательщиками. Кроме того существует недопустимость «бюджета одного налога», что позволяет защищать доходную часть бюджета при неожиданном изменении экономической или политической ситуации.

6. Равенство и справедливость налогообложения. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные. В Налоговом кодексе отмечается, что налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от форм собственности, гражданства физических лиц или места происхождения капитала за исключением ввозных таможенных пошлин.

7. Обязательность. Принцип обязательности означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги.

8. Однократность налогообложения. Данный принцип означает, что один и тот же объект налогообложения может облагаться налогом одного вида только один раз за определенный Законом период налогообложения.

9. Исчерпывающий перечень региональных и местных налогов. Единое экономическое пространство России предопределяет политику Российского государства на унификацию налоговых изъятий. Данное положение является проявлением государственно-правовой идеи фискального федерализма между федеральными и региональными властями, а также органами самоуправления. Он гласит, что налоги могут устанавливаться органами государственной власти субъектов РФ и органами местного самоуправления.

10. Удобство (привилегированность) для налогоплательщика. Этот принцип гласит, что процедура уплаты налогов должна быть удобной, прежде всего для налогоплательщика, а не для налоговых служб.

11. Пропорциональность. Данный принцип предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту.

12. Оптимальность. В соответствии с данным принципом, цель взимания налога, например, фискальная, или природоохранная и т.д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения.

13. Стоимостное выражение. Согласно данному принципу налоги должны уплачиваться в денежной форме.

Современная налоговая система является сложным механизмом, который в современной России имеет характерные особенности:

- высокий удельный вес косвенных налогов;

- явный акцент в распределении тяжести налогового бремени между гражданами и фирмами в сторону последних;

- наличие разветвленной государственной налоговой службы РФ с жесткой вертикальной иерархией органов (инспекций) с параллельным выполнением налоговых функций двумя другими федеральными ведомствами: органами налоговой полиции и органами Государственного таможенного комитета РФ;

- обязательность постановки всех налогоплательщиков на учете в налоговых органах, что на практике означает открытие фирме расчетных и других счетов в банках только после постановки ее на учет в налоговой инспекции и сообщения последней информации об открываемых счетах;

- наличие жестких карательных мер за нарушение налогового законодательства - от принудительного взыскания с фирмы-виновника недоимок в бюджет до тюремного заключения ее служащих;

- действие режима приоритетной очередности налоговых платежей;

- громоздкость и крайняя изменчивость налогового законодательства.

Налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и: принципы установления, введения и прекращения местных и региональных налогов; основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей; права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства; формы, виды и методы контроля соблюдения налогового законодательства; информационную подсистему налоговой системы (извещения, сайт налоговой службы и т.д.).

Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путем отчуждения части дохода собственника посредством системы законодательно установленных налогов и сборов, исчисление, уплата и контроль за поступлением которых осуществляется по единой методологии налогообложения, принятой в данном государстве.

Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

1.2. Структура налоговой системы и ее основные элементы

Налоговая система является основой механизма государственного регулирования экономики. Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена ее налоговая система.

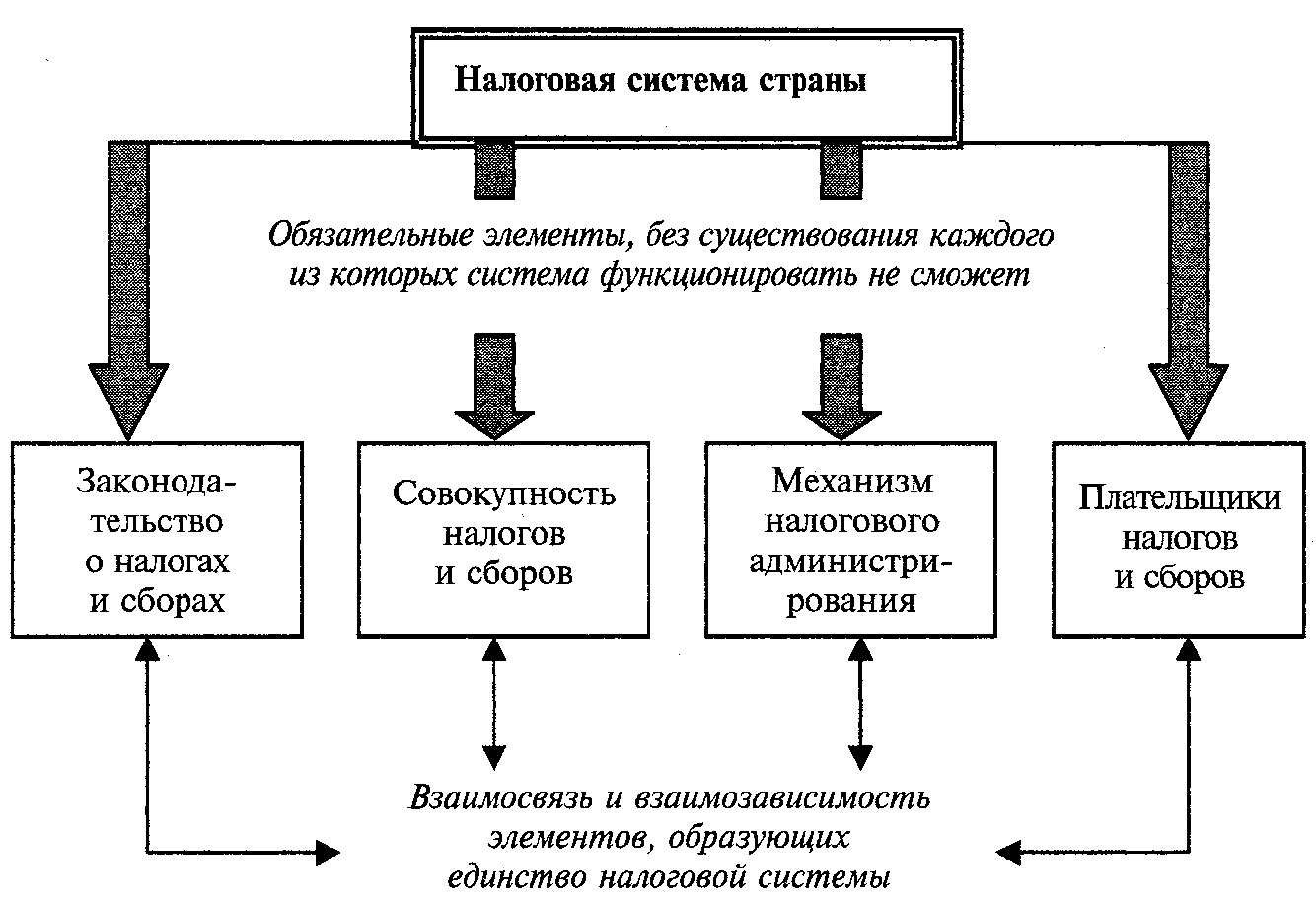

В налоговой системе можно выделить два элемента субъективного характера (налоговые администрации и налогоплательщики) и два элемента объективной направленности (законодательство и сами налоги), что представлено на рисунке 1.

Рис.1 Элементы налоговой системы[6]

В состав налоговой системы входят: виды налогов, установленные на территории государства, субъекты налога (налогоплательщики), законодательная база – законы и нормативно-правовые акты, которые регулируют налоговые отношения, органы государственной власти, на которые возложена обязанность по взиманию налогов и сборов с налогоплательщиков и контролю за своевременной и полной уплатой соответствующих налогов и сборов.

Рассмотрим каждый из этих элементов.

Виды налогов, которые включены в налоговую систему Российской Федерации, представлены на рисунке 2.

Рис. 2 Виды налогов, как основы налоговой системы Российской Федерации[7]

Налоговая система РФ — комплекс взаимоотношений между фискальными органами и налогоплательщиками в области всех существующих налогов и сборов. Она подразумевает постоянные контакты всех входящих в ее состав и связанных между собой объектов:

плательщиков;

законодательной базы;

надзорных органов;

видов обязательных платежей.

Структура налоговой системы имеет 3-ярусную конструкцию:

федеральный уровень;

региональный уровень;

местный уровень.

Каждый обязательный платеж предназначен для наполнения бюджета определенного уровня.

Существует перечень налогов, имеющих единый процент на всей территории России, взимаемых с базы и полностью зачисляемых в федеральный бюджет:

налог на доходы физлиц;

налог с прибыли;

НДС;

акцизы;

водный налог;

налог на добычу полезных ископаемых;

государственная пошлина.

Сюда же стоит относить и специальные налоговые режимы:

единый налог на вмененный доход;

единый сельхозналог;

упрощенную систему налогообложения;

систему патентов.

Федеральные налоги регулируются общефедеральными законами и являются обязательными к уплате на всей территории Российской Федерации без исключения.

Региональными налогами и сборами называются налоги и сборы, которые регламентируются Налоговым Кодексом Российской Федерации и другими законами субъектов Российской Федерации, касающиеся вопросов начисления и уплаты налогов. Обязательными к уплате на отдельных территориях Российской Федерации являются региональные налоги и сборы.

НК РФ закрепляет только наиболее общие параметры и границы, в пределах которых органам управления субъектов РФ дано право их регулировать. При утверждении налога региональными органами, устанавливаются следующие элементы налогообложения: сроки и порядок уплаты налогов, налоговые ставки, формы отчетности по каждому налогу, установленному в регионе. Так же органы регионального самоуправления могут предусмотреть налоговые льготы и определить основания к их использованию налогоплательщиком. Допустим, в регионе могут самостоятельно определять процент сбора, но он не должен превышать максимальный уровень, указанный в кодексе. К примеру, конкретные условия применения транспортного налога, налога на игорный бизнес и имущество утверждаются местными властными структурами путем издания соответствующих законов и постановлений. Также администрации регионов могут утверждать изменения в специальных налоговых режимах, но строго в пределах полномочий, установленных в кодексе.

Местные налоги, как и остальные элементы налоговой системы РФ, закреплены в Налоговом Кодексе Российской Федерации. Местные власти также изменяют их основные параметры по своему усмотрению, но в рамках границ кодекса. К ним относятся налоги:

на землю;

имущество физических лиц;

торговый сбор.

Местными налогами могут быть признаны налоги и сборы, которые регламентированы и другими нормативно-правовыми актами местных органов самоуправления, вводимые в действие, согласно Налоговому Кодексу Российской Федерации.

Местные налоги обязательны к уплате на территориях отдельных муниципальных образований. При принятии местного налога органами самоуправления, в соответствующих нормативно-правовых актах устанавливаются такие элементы налогообложения как: порядок и сроки уплаты налогов, налоговые ставки, формы отчетности по каждому местному налогу. По аналогии с региональными налогами, органы местного самоуправления могут предусмотреть налоговые льготы и определить основания к их использованию налогоплательщиком.

В состав налоговой системы России на данный момент входит следующее количество налогов различных уровней:

14 федеральных;

3 региональных;

3 местных.

В отдельную группу можно выделить специальные режимы, которых ровно 5.

Налоги по методу их начисления делят на прямые и косвенные. Первые получаются путем умножения базы на процент, вторые сразу включаются в цену товара, работы или услуги.

При косвенном варианте взимания налог уплачивает приобретатель товара, а тот, кто его реализует, выступает для государства посредником. Косвенных налогов всего 2:

НДС;

акцизы.

Еще одним элементом являются субъекты налога. Согласно с нормами НК РФ налогоплательщиками признаются физические лица и организации, на которых законом возлагается обязанность по уплате соответствующих налогов и сборов. Налоговые агенты — это лица, на которых законом возлагаются обязанности по правильному исчислению и удержанию в полном объеме у налогоплательщика соответствующих налогов и сборов, а также их перечисление в бюджетную систему России.

Следующий элемент налоговой системы - законодательная база. С 1 января 1992 года в соответствии с проведенной налоговой реформой на территории Российской Федерации была сформирована новая налоговая система, общие принципы организации которой были определены в Федеральном Законе «Об основах налоговой системы в Российской Федерации», принятом 27 декабря 1991 года. Данный нормативный документ установил перечень подлежащих перечислению в государственный бюджет России налогов, сборов, пошлин и прочих платежей. Этот закон определил права, обязанности и ответственность налоговых органов и налогоплательщиков. Данный закон положил начало формирования законодательной базы налогообложения в России.

Позднее в процессе становления системы налогообложения в России был принят и введен в действие главный документ, который определил основные понятия и стал регулятором налоговых отношений в стране – Налоговый Кодекс РФ. I часть Налогового Кодекса Российской Федерации вступила в законную силу с 1 января 1999 года, а II часть Налогового Кодекса РФ вступила в законную силу с 1 января 2000 года. На сегодняшний день это основной документ, который регулирует налоговую систему Российской Федерации.

Еще одним элементом налоговой системы являются органы государственного регулирования и контроля в сфере налогообложения. Главным федеральным органом исполнительной власти Российской Федерации, на который возложены основные функции по надзору и контролю соблюдения действующего на территории страны налогового законодательства, является Федеральная налоговая служба России (ФНС). Федеральная налоговая служба также обязана следить за правильностью и полнотой исчисления налогов и прочих обязательных платежей, своевременностью налогов и сборов внесения в бюджеты соответствующих уровней, в случаях, предусмотренных действующим законодательством РФ. Федеральная налоговая служба осуществляет свою деятельность через свои территориальные органы. Осуществляет взаимодействие в области регулирования и контроля налогообложения с остальными федеральными органами исполнительной власти, региональными органами исполнительной власти, муниципальными органами власти, а также с государственными внебюджетными фондами, общественными организациями и прочими учреждениями.

Таким образом, налоговая система – это форма проявления налоговых отношений между государством и субъектами налогообложения. Российская система налогообложения с течением времени изменялась.

1.3. Функции налоговой системы

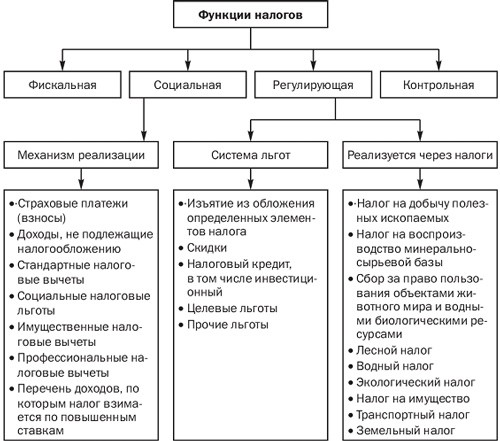

Налоговая система как единое целое и каждый отдельный налог обладают рядом функций. Функции налоговой системы являются производными от объективных функций налогов и представлены в Приложении 1.

В налоговой теории однозначное признание получила прежде всего фискальная функция. По поводу других функций существуют различные мнения: от отрицания наличия каких-либо других функций, кроме фискальной и, в лучшем случае, контрольной, до чрезмерного увеличения их количества. Это связано с тем, что в современном мире функции государства значительно изменились: помимо традиционных общественно-политических функций, государство в той или иной форме регулирует основные социально-экономические процессы.

Наибольшее признание в этой связи получили следующие функции налоговой системы: фискальная, регулирующая, распределительная, социальная, стимулирующая, контрольная[8].

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики. Преобладающий интерес государства к реализации бюджетной (фискальной) функции естественным образом проявляется в стремлении максимально увеличить налоговые источники, что может привести к доминированию фискальной функции перед другими функциями и задачами налоговой системы и налоговой политики.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают важным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

Регулирующая функция налогов и налоговой политики заключается в регулировании макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот состоит в сокращении размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента, структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия определяются как налоговая льгота, которая направлена на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, которые направлены на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит определяется как льгота, которая направляется на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты могут быть в таких формах, как: - снижение налоговой ставки; - сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);- возврат ранее уплаченного налога или его части;- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;- зачет ранее уплаченного налога;- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, которые аккумулируются государством и предназначены для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К таким налогам и сборам относят: налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения. Социальная функция налоговой системы имеет много аспектов. В условиях Российской Федерации социальная функция налоговой системы весьма существенна в силу того, что государство традиционно несло значительные обязательства перед населением. Многие социальные затраты, финансируемые в западных странах за счет частных средств, в России финансируются государством за счет налогов (образование, здравоохранение, пенсионные расходы, социальное страхование и др.). Социальная функция налогов проявляется и непосредственно через механизм налоговых льгот и налоговых ставок, то есть входит во внутренний механизм действия налога (НДС, налога на прибыль, подоходного налога с физических лиц и др.).

К числу конкретных механизмов реализации социальной функции, которые предусмотрены частью второй Налогового кодекса РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

Стимулирующая функция налоговой системы является одной из важнейших. Ее также называют функцией микроэкономического регулирования, поскольку она непосредственно взаимодействует с экономическими интересами юридических и физических лиц. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма: систему льгот и поощрений, запретительные и ограничивающие ставки и другие инструменты налогового механизма.

Контрольная функция выступает в качестве своего рода защитной функции: она обеспечивает воспроизводство налоговых отношений государствам предприятий. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе. Контрольная функция налогов, опираясь на правовые механизмы, может эффективно реализовываться только на основе подчинения силе государственной власти и закону. Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики: оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Сущность налога едина, но практические формы ее воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

ГЛАВА 2. ПРОБЛЕМЫ, НАПРАВЛЕНИЯ И ОСОБЕННОСТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Проблемы налоговой системы

Главными проблемами российской налоговой системы являются:

1) отсутствие стабильности в проводимой налоговой политике;

2) высокий уровень налогового бремени, которое лежит на налогоплательщиках;

3) превышение разумного количества налоговых льгот, которое приводит к существенным потерям бюджетов бюджетной системы России;

4) недостаточное стимулирование реального сектора экономики.

В свою очередь главной проблемой Налогового кодекса РФ можно считать то, что он не раскрывает комплексный характер налоговых отношений как специальных властных отношений, возникающих в процессе налогообложения.

Однако, это далеко не единственная проблема современного российского налогового законодательства.

Среди таких проблем можно выделить следующие:

1) практически полностью отсутствует экономико-правовая документация, подкрепляющая вводимые налоги; также отсутствуют ссылки на конституционные положения при установлении раз личных налогов; бюджетные интересы практически никак не связаны с интересами налогоплательщиков;

2) такая функция налогов как обеспечение деятельности органов государственной власти и местного самоуправления не прокомментирована в официальных документах;

3) фискальная функция налогов играет доминирующую роль в налоговой системе России.

Важно отметить, что очень большой потенциал для увеличения налоговых доходов сосредоточен в теневой сфере экономике. Однако, капиталам, скрываемым от налогообложения, даже при желании подчас бывает практически нереально вернуться в легальную производственную сферу, так как крупный приток инвестиций, как правило, привлекает внимание налоговых органов к источнику средств. Поэтому капиталы, однажды попавшие в теневую сферу экономики, в большинстве случаев так в ней и остаются.

4) упрощенная система налогообложения, которая резко снизившая налоговую нагрузку на предприятия, применяющие ее. Изначально ориентированная на поддержку малого бизнеса, упрощенная система налогообложения не столько обеспечила ожидаемое развитие бизнеса и повышение его значимости в экономике, сколько привела к простому арифметическому росту малых предприятии, во многих случаях обеспеченного лишь за счет дробления крупных компаний.

5) воздействие ценообразования на систему налогообложения. Прежде всего, речь идет о трансфертном ценообразовании. Налогоплательщики используют несовершенство ст. 40 НК РФ. Например, эта статья позволяет одному субъекту Российской Федерации получать дополнительные доходы за счет бюджетов других регионов страны.

2.2. Пути совершенствования налоговой системы

С учетом существующих проблем налоговой системы России и уже осуществляемых мер по их устранению можно выдвинуть следующие предложения по дальнейшему совершенствованию налоговой системы:

1) стимулирование инновационных предприятий различными налоговыми инструментами;

2) повышение эффективности отдельных налогов и сборов путем их реформирования;

3) меры, предпринимаемые в отношении налогового администрирования.

По первому направлению предусматривается:

1 .снижение суммарной ставки взносов в государственные внебюджетные фонды;

2. изменение порядка определения норм амортизации в пользу предприятий, осуществляющих инновационную деятельность;

3. устранение всех неясностей и противоречий при определении порядка учета расходов в инновационной деятельности;

4. формирование резервов предстоящих расходов предприятий на научно-исследовательские и опытно-конструкторские разработки;

5. оптимизация перечня документов, которые необходимы для подтверждения обоснованности ставки 0% по НДС при осуществлении экспортных операций;

6. освобождение от обложения налогом на имущество организаций энергоэффективного оборудования сроком на 3 года с момента ввода его в эксплуатацию;

7. ослабление административного давления на инновационные предприятия со стороны налоговых органов, включая уменьшение сроков проведения налоговых проверок и их периодичности;

8.создание специального налогового режима для предприятий - резидентов инновационного центра «Сколково».

По второму направлению реформирования современной налоговой системы России предусматривается:

1) по налогу на прибыль организаций:

- установление нового порядка переноса убытков при реорганизации предприятий, который предусматривает некоторые ограничения, по сроку и размеру прибыли, которая направляется на погашение убытка указанных предприятий;

- решение вопроса о законодательном регулировании отнесения %-ов по долгам на расходы, учитываемые при налогообложении прибыли;

-совершенствование порядка учета расходов предприятий и организаций на освоение природных ресурсов;

- устранение всех неясностей и неточностей при налогообложении прибыли налогоплательщиков, которые осуществляют деятельность, связанную с эксплуатацией объектов обслуживающих производств;

- увеличение с прежних 3 млн.до 10 млн.рублей величины доходов от реализации, при получении которых предприятия и организации уплачивают только квартальные авансовые платежи.

2) по НДС:

- усовершенствование порядка оформления счетов-фактур;

- уточнение порядка восстановления сумм НДС при осуществлении строительно-монтажных работ, которые проводятся на объектах, используемых для осуществления операций, которые не подлежат налогообложению;

- уточнение механизма применения ставки 0 % при реализации товаров на экспорт и перемещения припасов в том случае, если поступила выручка от реализации данных товаров (припасов) от третьих лиц;

- уточнение порядка освобождения от НДС услуг по предоставлению в аренду спортивных сооружений для проведения спортивно-зрелищных мероприятий.

3) по акцизам:

- усовершенствование механизма исчисления и уплаты акцизов с этилового спирта, алкогольной и спиртосодержащей продукции;

- индексация ставок акцизов на очередной финансовый год с учетом приблизительного уровня инфляции. При этом в первую очередь индексации подвергнутся ставки акцизов на алкогольную, спиртосодержащую и табачную продукцию.

4) Еще одним шагом на пути усовершенствования российской налоговой системы является введение налога на недвижимость. По данному налогу предусматривается подготовка изменений в налоговое законодательство и, в частности, Налоговый кодекс РФ. Указанные изменения предполагают постепенный переход к этому налогу от ныне действующих налога на имущество организаций и земельного налога, а также вводят предельные сроки этого перехода.

5) По налогообложению имущества предусмотрены следующие меры:

- переход обязанности по уплате налога на имущество организаций и земельного налога в отношении имущества ПИФа на управляющие компании;

- утверждение порядка исчисления земельного налога при нецелевом использовании земель сельскохозяйственного назначения с коэффициентом «4» по основной ставке налога по этим землям; уменьшение количества льгот по данным налогам.

6) По налогу НДПИ, который взимается при добыче углеводородного сырья (нефти и природного газа), а также при добыче твердых полезных ископаемых предусмотрено:

- проведение анализа обоснованности введения ставки налога на добычу полезных ископаемых на нефть в размере 0 руб. при добыче нефти на новых месторождениях севера Ямало-Ненецкого округа как в случае с месторождениями Восточной Сибири;

- изменение порядка налогообложения налогом на добычу полезных ископаемых природного газа, который закачивается обратно в пласт для сохранения необходимого давления;

- осуществление оценки целесообразности установления понижающих коэффициентов к ставке налога на добычу полезных ископаемых при добыче нефти на новых участках недр с незначительными запасами;

- проведение работы по введению налоговых стимулов для экологичной утилизации попутного нефтяного газа, а также по определению разумного размера ставки налога на добычу полезных ископаемых на природный газ с учетом динамики цен на газ;

- разработка порядка перехода в дальнейшем на налогообложение добычи природных ресурсов, основанного на результатах ФХД (так называемый, налог на добавочный доход);

- проведение работы по как можно более широкому использованию специфических налоговых ставок при добыче твердых полезных ископаемых (таких как, торф, соль, каменный уголь и другие).

7) По водному налогу планируется проведение индексации размеров ставок налога с учетом существенного роста тарифов на воду.

8) По специальным налоговым режимам проведено совершенствование упрощенной системы налогообложения на основе патента и ее трансформация в самостоятельный специальный налоговый режим; постепенный уход от применения налогового режима в виде уплаты единого налога на вмененный доход и его замена на патентую систему налогообложения.

По третьему направлению реформирования российской налоговой системы предусмотрено:

- ужесточение контроля со стороны налоговых органов за применением трансфертных цен в целях налогообложения;

- введение в налоговую практику института консолидированных групп налогоплательщиков, а также особого порядка исчисления и уплаты налога на прибыль организаций для участников таких групп;

- увеличение доли электронного документооборота в налоговой сфере;

- упрощение процесса администрирования налогообложения физических лиц.

Следует упорядочить существующие нормы, а также ввести новые изменения, которые сделают налоговую систему России более эффективной и менее запутанной, иначе она будет все более и более вызывать массовое недовольство и справедливые нарекания со стороны отечественных товаропроизводителей (организаций и предпринимателей), иностранных инвесторов, граждан. И главное, налоговая политика должна быть направлена на социально-экономическое развитие. Она должна быть понятна налогоплательщикам, и формировать уверенность в том, что налоговая система будет только лучше.

2.3. Особенности совершенствования налоговой системы

К особенностям совершенствования налоговой системы Российской Федерации можно отнести:

- ликвидацию практически всех низкодоходных и трудно администрируемых налогов;

- обеспечение сохранения каркаса системы из основных видов налогов, признанных общемировой практикой налогообложения (НДС, акцизов, НДФЛ, налога на прибыль, ресурсно-рентных налогов и налогов на имущество);

- снижение налоговой нагрузки на производителей;

- существенное повышение эффективности налогового администрирования.

- сохранение нестабильности налогового законодательства (каждый год в Налоговый кодекс РФ вносятся многочисленные, причем зачастую кардинальные, поправки).

- отсутствие сформированного комплекса эффективных мер, которые блокируют уклонение от уплаты налогов и применение различных схем минимизации налогов.

- сохранение неопределенности в отношении некоторых налогов (например, нет ясности с введением налога на недвижимость; сохраняется неопределенность статуса таможенной пошлины).

- неизменный состав налогов и сборов, в первую очередь федеральных.

- основным изменениям подвергаются региональные и местные налоги в целях расширения их налоговых баз и значимости поступлений.

- изменения содержания обязательных элементов федеральных налогов и сборов.

- возможность процесса перевода отдельных федеральных налогов, объект налогообложения или налоговая база которых в большей степени зависят от экономической политики субъектов Федерации, в региональные.

ЗАКЛЮЧЕНИЕ

Материалы проведенного исследования позволяют сделать следующие выводы.

Среди экономических рычагов, с помощью которых государство воздействует экономику, важное место отводится налогам. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Истоки современной налоговой системы нужно искать еще в IX веке. Ключевые этапы ее развития связаны с именем Петра I и периодом после революции 1917 года. Сегодняшняя система налогового регулирования возникла в 2004 году вместе с созданием Федеральной налоговой службы России.

Текущую налоговую систему следует рассматривать как единый комплекс отношений между плательщиками, налоговыми органами в области фискальных платежей бюджетов всех уровней. Ключевыми составными частями налоговой системы выступают налоги, сборы, инспекции, плательщики, пакет законодательных актов в данной сфере.

Налоговая система представлена 3-уровневой иерархией: федеральными, региональными, местными налогами, а также соответствующей законодательной базой на каждом уровне, которая не должна противоречить НК и Конституции РФ. На федеральном уровне происходит постоянный поиск путей совершенствования налоговой политики.

Современная отечественная налоговая система по форме (названию и количеству налогов) мало чем отличается от налоговых систем большинства стран Запада. Однако в содержании отдельных налогов, характере стимулирующей функции налоговой системы у России в сравнении с теми же странами мало общего.

Налоговая система предъявляет одинаковые требования к эффективности хозяйствования конкретного налогоплательщика вне зависимости от форм собственности, субъекта налогообложения, его отраслевой или иной принадлежности. Иными словами, не допускается установление дополнительных налогов, повышенных либо дифференцированных ставок налогов или налоговых льгот в зависимости от форм собственности, организационно–правовой формы организации, гражданства физического лица, а также от государства, региона или иного географического места происхождения уставного (складочного) капитала (фонда) или имущества налогоплательщика.

В налоговой системе разграничены права и ответственность соответствующих уровней управления – федерального и территориального – в вопросах налогообложения. Введение местных налогов и сборов, которые предусмотрены законодательством, как дополнение перечня действующих федеральных налогов, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов. Налоги как экономическая категория являются частью производственных отношений, поскольку они возникают и функционируют в процессе распределения и перераспределения национального дохода, который создается на всех стадиях производства и обращения.

В условиях современной экономики Российской Федерации возрастает значение регулирующей функции налоговой системы, влияния государственной налоговой политики, на развитие предпринимательства и повышение деловой активности в стране.

Любое изменение в элементах налоговой системы (изменение порядка исчисления налога, изменение налоговых ставок и льгот) влияет на экономические процессы в стране, поскольку все налоги включаются в цены товаров (работ, услуг). Простым переносом налогового бремени с производителей на потребителей не будет достигнута цель реформирования налоговой системы по стимулированию развития предпринимательства, которая может быть выполнима только снижением совокупной налоговой нагрузки с перераспределением ее между факторами производства.

В связи с особенностями социально-экономического развития государства, совершенствование налоговой системы Российской Федерации так же имеет ряд особенностей.

Прежде всего, они проявляются в необходимости:

1) облегчения общей налоговой нагрузки.

Сокращение налогового бремени без ущерба для доходов бюджета в целом может быть получено путем отмены целого ряда льгот, негативно сказывающихся на перспективах развития налоговой системы страны. Количество льгот по разным налогам в настоящее время превышает разумные пределы. На практике часто происходит получение льгот в результате продвижения интересов отдельных групп хозяйствующих субъектов, что противоречит принципу равенства налогоплательщиков.

2) упрощения налоговой системы.

Закрепление исчерпывающего списка налогов и сборов при уменьшении их общего числа и максимально возможном объединении уже функционирующих режимов исчисления и порядка уплаты различных налогов и сборов.

3) повышения качества работы налоговых органов. Существует необходимость осуществления тщательного контроля за качеством работы налоговых органов, а также за компетентностью их работников.

4) установления прогрессивной шкалы налога на доходы физических лиц. В большинстве развитых стран налогоплательщики с более высокими доходами платят в бюджет налоги по более высокой ставке, а слои населения, нуждающиеся в социальной защите, от них освобождаются. Введение прогрессивной шкалы налога на доходы физических лиц оказало бы положительное влияние на налоговые поступления в бюджет, учитывая, что налог на доходы физических лиц занимает одно из ведущих мест, в структуре налоговых поступлений.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ// Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 21.07.2014.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ в ред. от 03.08.2018 г. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 03.08.2018.

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ в ред. от 03.08.2018 г.// Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Посл. Обновление 03.08.2018.

4. Письмо Минфина России от 19.04.2018 N 03-01-11/2630 «О принципах формирования и совершенствования налоговой системы РФ» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

5. Александров И.М. Налоговая система России и зарубежных стран. – М.: КноРус, 2016. – 192 с.

6. Алиева Б.Х.Налоги и налоговая система Российской Федерации. Учебное пособие. – М.: Юнити-Дана, 2017. – 264 с.

7. Баташева Ф. А. История развития современной налоговой системы Российской Федерации // Молодой ученый. — 2015. — №1. — С. 180-181.

8. Заяц Н.Е. Теория налогов: Учебник. – Мн.: БГЭУ, 2016. – 220 с.

9. Ковалев В.В. Финансы. – 3-е изд., перераб. и доп. – М.: Проспект, 2017. – 928 с.

10. Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / Под науч. ред. Л. И. Гончаренко. — М.: Издательство Юрайт, 2017. — 541 с.

11. Налоговая политика государства: учебник и практикум для академического бакалавриата / Под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с.

12. Пансков В.Г. Налоговая система РФ: проблемы становления и развития. – М.: Инфра-М, Вузовский учебник, 2017.- 336 с.

13. Тютюрюков Н.Н. Налоговые системы зарубежных стран: Европа и США. - М.: ПРИОР, 2016. – 176 с.

14. Финансы предприятий. Практикум: учебное пособие/ Т. Е. Бондарь, Т. И. Василевская [и др.] ; под ред. Т. Е. Бондарь. - Минск: БГЭУ, 2016. -242 с.

15. Шестакова Е.В. Проблемы развития российской налоговой системы в направлении гармонизации интересов государства и предпринимателей в сфере налогообложения // Налоги. – 2016. – N 4. – с. 12-13.

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ 1

Рисунок 1.1 Функции налоговой системы

-

Заяц Н.Е. Теория налогов: Учебник. – Мн.: БГЭУ, 2016. – С. 18. ↑

-

Финансы предприятий. Практикум: учебное пособие/ Т. Е. Бондарь, Т. И. Василевская [и др.] ; под ред. Т. Е. Бондарь. – Минск: БГЭУ, 2016. – С.42. ↑

-

Ковалев В.В. Финаны. – 3-е изд., перераб. и доп. – М.: Проспект, 2017. –С.16. ↑

-

Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / Под науч. ред. Л. И. Гончаренко. — М.: Юрайт, 2017. — С.35. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018)// Собрание законодательства РФ. – 1998. – N 31. – Ст. 3824. ↑

-

Алиева Б.Х.Налоги и налоговая система Российской Федерации. Учебное пособие. – М.: Юнити-Дана, 2017. – С.26. ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации. Учебное пособие. – М.: Юнити-Дана, 2017. – 264 с. ↑

-

Пансков В.Г. Налоговая система РФ: проблемы становления и развития. – М.: Инфра-М, Вузовский учебник, 2017.- С.36. ↑

- Правовое регулирование рекламной деятельности (общественные отношения, возникающие в процессе рекламной деятельности между субъектами хозяйствования)

- Особенности семейного воспитания (Типы современной семьи и ее социальные функции)

- Ценные бумаги и биржевая деятельность

- Методы управления инновационными проектами («Университет в Дубае»)

- СИСТЕМА ВОЗНАГРАЖДЕНИЯ ПЕРСОНАЛА НА ПРИМЕРЕ КОМПАНИИ «AK»

- Формы и методы организации розничной продажи товаров (на примере ООО «Виталина»)

- Понятие социального обеспечения(Предмет права социального обеспечения)

- Формирование и использование финансовых ресурсов коммерческих организаций (ООО «Автограф ПТ»)

- Защита права собственности (Общая характеристика права собственности и его защиты)

- Права собственности граждан

- Основные этапы формирования налогового учета в России (теоретические и исторические аспекты становления налоговых органов России)

- Характеристика финансовой политики РФ.