Структура кредитной системы.

Содержание:

Введение

В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещению на территорию государств.

Современная кредитная система - это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов.

Созданию современной кредитной системы РФ предшествовал длительный период, который определялся социально-экономическим условиями развития нашей страны. Нынешняя кредитная система приближена к модели, функционирующей в большинстве промышленно-развитых стран, хотя в России ситуация осложнена несовершенством рынка ценных бумаг и слабым развитием небанковских кредитных учреждений.

Актуальность этой темы связана с важнейшей ролью кредитной системы в развитии и укреплении рыночной экономики в Российской Федерации, а также с наличием проблем в функционировании кредитного механизма в современных условиях.

Объектом изучения настоящей работы является совокупность отношений, связанных с формированием и развитием кредитной системы государства.

Предметом исследования настоящей работы является кредитная система Российской Федерации.

Целью настоящей работы является анализ структуры современной кредитной системы России и перспектив ее развития. Для достижения указанной цели необходимо последовательно решить ряд задач, а именно:

дать понятие и раскрыть функции кредитной системы;

дать характеристику основных элементов кредитной системы;

проанализировать особенности структуры и развития кредитной системы;

проанализировать зарубежный опыт регулирования кредитной системы;

раскрыть проблемы и перспективы кредитной системы

Глава.1 Сущность и состав кредитной системы

Современное понятие кредитной системы может быть истолковано двояким образом. Кредитная система государства представляет собой, с одной стороны, сеть финансово-кредитных учреждений организующих кредитные отношения, а с другой это совокупность кредитных и расчетных отношений, которые представлены различными формами кредита, методами кредитования, а также формами безналичных расчетов.

Различают два понятия кредитной системы:

1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма);

2) совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма).

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, лизинговым, ипотечным, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки.

Кредитная система - более широкое понятие, чем банковская система, включающая лишь совокупность банков, действующих в стране.

Современная структура кредитной системы состоит, как правило, из трех звеньев:

1. Центральный банк.

кредитная система российская

2. Банковский сектор, который включает в себя коммерческие банки, сберегательные, инвестиционные, ипотечные, специализированные отраслевые банки.

3. Специализированные небанковские кредитно-финансовые учреждения. Круг операций специфичен и ограничен. Это инвестиционные компании, финансовые, кредитные союзы, трастовые (доверительные), благотворительные фонды, ссудосберегательные ассоциации, страховые компании, ломбарды, пенсионные фонды.

На становление и развитие кредитной системы основное влияние оказывает государство, регулируя деятельность финансово-кредитных учреждений. Основными направлениями государственного регулирования являются:

1. Политика центрального банка по отношению к финансово-кредитным учреждениям.

2. Налоговая политика государства на всех уровнях власти.

3. Участие государства в деятельности кредитных учреждений.

4. Законодательное регулирование деятельности учреждений кредитной системы.

Банковская система - ключевое звено кредитной системы, концентрирующее основную массу кредитных и финансовых операций. Классические банковские операции:

привлечение вкладов юридических и физических лиц;

предоставление аккумулированных средств в виде ссуд на условиях платности, срочности, возвратности;

осуществление расчетов.

В настоящее время круг банковских операций существенно расширился, и граница между коммерческими и специализированными банками становится все менее различимой.

Единым координирующим органом банковской системы является Центральный (эмиссионный) банк. Возможны 2 принципа построения банковской системы - одноуровневая и двухуровневая.

В рамках одноуровневой системы все кредитные институты, включая Центральный банк, находятся на одной ступени иерархии и выполняют одни и те же кредитно-расчетные функции. Такая структура характерна либо для экономически слаборазвитых стран, либо для стран с административно-командной системой управления.

Двухуровневая банковская система, принятая в большинстве стран с развитой рыночной экономикой, означает взаимоотношения между банками в 2-х плоскостях. По вертикали - отношения подчинения между Центральным банком (руководящий и координирующий центр) и низовым звеном - коммерческими и специализированными банками; по горизонтали - равноправные партнерские отношения внутри низового звена. При этом Центральный банк остается банком только для кредитных учреждений и правительственных структур.

В качестве альтернативного варианта иногда называют 3-уровневую структуру кредитной системы - Центральный банк, коммерческие банки и банки, осуществляющие долгосрочное кредитование Общая теория денег и кредита / Под ред. Е.Ф. Жукова.М., 2003.

Центральный банк страны выполняет функцию посредника между государством и экономикой и является главным звеном банковской системы любого государства. Действуя на макроуровне, Центральный банк проводит политику, учитывающую интересы государства в целом (стабилизация экономики, товарно-денежная сбалансированность) и не ставит целью получение прибыли.

Основными правовыми формами организации Центрального банка в современных условиях могут являться:

унитарный Центральный банк со 100% -ным участием государства;

акционерное общество, часть акций которого может принадлежать государству;

объединение ассоциативного типа (с участием или без участия государственных структур);

система независимых банков, в совокупности выполняющая функции Центрального банка.

Основные функции Центрального банка:

эмиссия и контроль денежного обращения;

организация национальной расчетной системы;

хранение резервов коммерческих банков;

кассовое исполнение государственного бюджета;

кредитование правительства и управление государственным долгом (через операции на открытом рынке);

выполнение роли "кредитора последней инстанции" для коммерческих банков;

определение приоритетных целей и задач кредитно-денежной и валютной политики и их реализация;

нормативное регулирование деятельности банковской системы и надзор за деятельностью кредитных организаций.

1.1.Охарактеризуйте сущность и состав кредитной системы.

Кредитная система – совокупность финансово-кредитных учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду.

Кредитная система делится на:

- Банковская система: эмиссионный банк (ЦБ) и неэмиссионные банки (универсальные КБ и специализированные КБ)

- Парабанковская система: небанковские кредитно-финансовые институты (ломбарды, страховые компании) и ссудосберегательные ассоциации

Банковская система включает ЦБ, кредитные организации и их ассоциации, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

В зависимости от количества уровней банковской системы выделяют одноуровневую и двухуровневую банковскую систему.

Одноуровневая система – это когда, например, в стране нет эмиссионного банка, то есть на раннем этапе развития банковского дела. Государственный банк РСФСР до 1987 г. Совмещал эмиссионную функцию и функцию обслуживания физических и юридических лиц.

При двухуровневой банковской системе 1й уровень составляет эмиссионный банк, а 2й уровень – банки, обслуживающие физических и юридических лиц.

Типы банковских систем:

- распределительная (централизованная);

- рыночная (нет центрального руководящего органа);

|

Сравнительный критерий |

Централизованный |

Рыночный |

|

По типу собственника |

Государство единый собственник |

Многообразие форм собственности |

|

По степени монополизации |

Монополия государства на формирование банка |

Любые ф., юр. Лица могут организовать банк при соблюдении условий законодательства |

|

По количеству уровней системы |

Одноуровневая |

Двухуровневая |

|

По характеру системы управления |

Централизованная |

Децентрализованная |

|

По характеру взаимоотношения банка с государством |

Государство отвечает по обязанностям |

Государство не отвечает по обязанностям банков, банки не отвечают по обязанностям государства |

|

По характеру подчиненности |

Правительству |

ЦБ не зависит от государства, подотчетен Государственной Думе, КБ подотчетен своим учредителям |

|

По выполнению эмиссионной и кредитных операций |

Совмещаются в одном банке |

Эмиссия в ЦБ, Кредитования в КБ |

|

По способу назначения руководителя банка |

Назначается центральной и местной властью вышестоящими органами управления |

Руководитель ЦБ утверждается Государственной Думой по представлению Президента. |

- переходная.

Переходная банковская система имеет все черты рыночной, но недостаточно развитую инфраструктуру (например, РФ).

Банковская инфраструктура – элементы банковской системы, задача которой обеспечивать жизнедеятельность банковской системы. Включает правовое, кадровое, информационное, методическое и научное обеспечение, средства связи и коммуникации.

1.2.Как соотносятся кредитная система и банковская система.

Кредитно-банковская система — это совокупность различных кредитно-денежных институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и распределение денежного капитала.

Финансовые посредники в процессе деятельности создают новые требования и обязательства, что является основным товаром в современной кредитно — банковской системе.

Так, принимая вклады клиентов, финансовые посредники создают новое обязательство, а, выдавая ссуду, новое требование к заемщику. Через кредитную систему реализуется сущность и функции кредита.

Кредит — это движение ссудного капитала на условиях возвратности, срочности и платности, которое выполняет функции аккумуляции, мобилизации и перераспределения денежных средств, обеспечивая регулирование экономики и экономию издержек.

Различают две формы кредита:

• коммерческий, который предоставляется одним предприятием другому в виде продажи товара с отсрочкой платежа с целью ускорения процесса реализации товаров и получения заключенной в них прибыли;

• банковский, который предоставляется банками и другими финансово-кредитными учреждениями юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд (процент по банковскому кредиту больше чем по коммерческому, поскольку обеспечивает компенсацию издержек и прибыль финансового посредника).

Разновидностями банковского кредита являются:

• производственный кредит, который предоставляется банками и кредитно-финансовыми учреждениями предприятиям для финансирования их производственно-хозяйственной деятельности;

• потребительский кредит, который предоставляется торговыми компаниями, банками и финансово-кредитными институтами населению для приобретения товаров и услуг;

• ипотечный кредит, который предоставляется банками и кредитно-финансовыми учреждениями для приобретения жилья и земли;

• государственный кредит, в рамках которого государство заимствует денежные средства в финансово-кредитных учреждениях для финансирования государственного долга, а также кредитные институты государства кредитуют различные сектора экономики;

• международный кредит, обеспечивающий движение ссудного капитала в международных экономических и валютно-денежных отношениях.

Кредитно-банковская система имеет сложную, многозвеньевую структуру и функционирует через кредитно-финансовые учреждения. Можно выделить три главных элемента современной кредитно-банковской системы:

• центральный банк государства, клиентами которого являются финансовые учреждения, государственные учреждения и иностранные государства; центральный банк является регулятором всей кредитнобанковской системы;

• коммерческий банк, клиентами которого являются физические лица и предприятия; коммерческий банк является депозитным финансовым учреждением, которое выполняет весь комплекс финансового обслуживания;

• специальные финансовые учреждения, клиентами которых являются узкие сегменты рынка кредитов с определенной спецификой деятельности (страховые компании, инвестиционные банки, инновационные банки и другие).

Данному описанию соответствует кредитно-банковская система России, включающая центральный банк (Банк России), банковский сектор, в котором выделяются коммерческие и сберегательные банки и сектор специализированных кредитных организаций, к которым относятся, страховые компании пенсионные фонды и другие кредитно-финансовые институты.

Для США, стран Западной Европы, Японии характерна кредитно-банковская система, состоящая из четырех звеньев: центральный банк, банковский сектор, страховой сектор (страховые компании) и специальные небанковские учреждения (благотворительные и пенсионные фонды).

Особенности банковской системы в России состоят в том, что, несмотря на достаточно большое число кредитных институтов (с нарастанием кризисных явлений в кредитно-банковской системе их число стало уменьшаться, но незначительно) высок уровень концентрации активов у крупнейших банков.

Кроме того, отмечается неравномерность территориального распределения субъектов банковского рынка (незначительно число банков, работающих в сельской местности и в периферийных регионах) и локальный характер банковских рынков: для большинства банков характерна региональная ориентация, они не имеют филиалов в других регионах и конкуренция возникает между местными банками. Эффективной кредитной деятельности препятствует несовершенность налогообложения, низкая кредитоспособность предприятий, слабая правовой базы, низкие темпы структурных преобразований и высокие темпов инфляции. В кредитной системе существует дефицит денежных средств, из-за накопления свободных денежных средств на корреспондентских счетах ЦБ РФ, а в структуре активов коммерческих банков преобладают краткосрочные кредиты.

Глава.2 Структура кредитной системы

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

За почти 70-летнюю историю кредитная система прошла несколько этапов формирования. До 1917 г. наша кредитная система развивалась по капиталистическим законам, которые отражали соответствующую социально-экономическую формацию. По структуре, функциям и операциям она приближалась к модели кредитной системы ведущих капиталистических стран того времени. Кредитная система Российской империи была трехъярусной и состояла из следующих звеньев:

I. Государственный банк.

II. Банковский сектор, представленный в основном коммерческими и сберегательными банками.

III. Специализированные кредитные институты (страховые компании, кредитные товарищества и др.).

В отличие от западных стран в России были развиты в основном два яруса: Государственный банк и частный банковский сектор. Третий ярус был развит сравнительно слабо, что объяснялось низким уровнем развития рынков капиталов и ценных бумаг. В то время в России практически не было учреждений, специализирующихся на операциях с ценными бумагами, а их рынок был представлен всего тремя фондовыми биржами. Поэтому аккумуляционно-мобилизационные функции на рынке капиталов выполняли в основном коммерческие банки.

В первые месяцы после революции 1917 г. была проведена национализация всех кредитных институтов (банков и страховых компаний), на базе Госбанка создан Народный банк. Начавшаяся в начале 1918 г. гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение. Это подтверждает факт слияния Народного банка с Наркомфином (министерством финансов). Единственным источником доходов в стране стала эмиссия так называемых денежных знаков, что способствовало натурализации хозяйственных отношений и ограничивало сферу товарно-денежных отношений. В начале 20-х гг. НЭП обусловил восстановление кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали функционировать акционерные и кооперативные коммерческие банки. Кредитная система СССР была восстановлена к 1925 г., структура ее выглядела следующим образом:

I. Государственный банк.

II. Банковский сектор:

• акционерные банки (Промбанк, Электробанк, Внешторгбанк, Юго-Восточный банк, Дальневосточный банк, Среднеазиатский банк);

• кооперативные банки (Всекомбанк, Украинбанк);

• коммунальные банки (Цекомбанк и местные коммунальные банки);

• Центральный сельхозбанк, республиканские сельхозбанки.

III. Специализированные кредитно-финансовые учреждения:

• общества сельскохозяйственного кредита;

• кредитная кооперация;

• общества взаимного кредита;

• сберегательные кассы.

Структура кредитной системы была представлена тремя ярусами и выражала новые социально-экономические отношения, сложившиеся в стране к началу 30-х гг. Особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью, затем шли кооперативная и самая незначительная - капиталистическая (в основном с обществами взаимного кредита). При этом кредитная система была представлена главным образом отраслевыми специализированными банками и обществами по кредитованию.

В новой структуре кредитной системы отсутствовали страховые компании и учреждения, занимавшиеся операциями с ценными бумагами. Это объяснялось созданием государственной страховой компании и ее выведением из кредитной системы, а также очень ограниченным рынком ценных бумаг в виде оборота акций между различными государственными организациями-акционерами. Таким образом, аккумуляция и мобилизация денежных ресурсов практически осуществлялись банками в рамках государственной собственности.

В последующие годы кредитная система претерпела дальнейшие изменения под влиянием кредитной реформы 30-х гг., когда были ликвидированы все виды собственности, кроме государственной. Кредитная система была превращена в одноярусную, или однозвенную систему, выражая социально-экономические потребности того времени, связанные с осуществлением планов индустриализации и коллективизации. Кредитная система СССР начала функционировать в рамках командно-административной системы управления экономикой и выглядела следующим образом:

- Государственный банк;

- Стройбанк;

- Банк для внешней торговли;

- система сберегательных касс;

- Госстрах и Ингосстрах.

В результате такой реорганизации Государственный банк, помимо эмиссионной и расчетно-кассовой деятельности, взял на себя функцию предоставления краткосрочных кредитов промышленности, транспорту, связи и другим отраслям хозяйства, а также долгосрочных кредитов сельскому хозяйству.

Второй банк страны - Стройбанк - сосредоточил свою деятельность на предоставлении долгосрочных кредитов и финансировании капиталовложений в различных отраслях хозяйства, кроме сельского.

Банк для внешней торговли занимался кредитованием внешней торговли, международными расчетами, а также операциями с иностранной валютой, золотом и драгоценными металлами.

Система сберегательных касс обслуживала широкие слои населения путем привлечения денежных сбережений, оплаты услуг и реализации выигрышных государственных займов.

Госстрах монополизировал страховые операции юридических и физических лиц внутри страны. Ингосстрах осуществлял операции по иностранному страхованию (страхование имущества иностранцев, советского имущества за рубежом, экспортно-импортных грузов, транспортных средств).

Все аккумулируемые денежные средства указанных организаций создавали так называемый ссудный фонд страны, который в последующем распределялся и перераспределялся в виде кредитов в различные сферы хозяйства.

Длительное командно-административное функционирование кредитной системы показало ее слабую эффективность, особенно в условиях обострения финансово-экономических проблем в стране к началу 80-х гг. Кредит, по существу, перестал играть роль активного инструмента воздействия на научно-техническое обновление экономики. Большая часть кредитов выполняла роль второго бюджета, так как кредиты предприятиями не возвращались. В результате многие кредиты списывались или шел процесс перекредитования предприятий. В особенности это относилось к большому количеству планово-убыточных предприятий и сельскому хозяйству. Процент за кредит оставался на довольно низком уровне, что не стимулировало к взаимной эффективности ни банки, ни предприятия. Все это нарушало главную сущность кредита - плату за кредит и его возвратность.

Поэтому в середине 80-х гг. в связи с реорганизацией управления экономикой была проведена банковская реформа, которая выразилась в создании крупных отраслевых специализированных банков. Кредитная система СССР в середине 80-х гг. выглядела так:

- Государственный банк (Госбанк СССР);

- Промышленно-строительный банк (Промстройбанк);

- Агропромышленный банк (Агропромбанк СССР);

- Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк СССР);

- Банк трудовых сбережений и кредитования населения (Сберегательный банк СССР);

- Банк внешнеэкономической деятельности СССР.

Особенность этой реорганизации заключалась в том, что отраслевым специализированным банкам предоставлялось право как краткосрочного, так и долгосрочного кредитования. Значительные кредитные ресурсы из Госбанка были переданы специализированным банкам. Государственный банк сохранил за собой эмиссионную, расчетную, контролирующую функции, а также кредитование непроизводственной сферы. Система сберегательных касс была преобразована в единый Сберегательный банк с многочисленными филиалами и отделениями.

Основная задача реорганизации банковской системы сводилась к проведению прогрессивной кредитной политики, повышению эффективности всей кредитной системы. Однако, как показала практика, такая реорганизация носила больше негативный, нежели позитивный характер, поскольку монополия трех банков (Госбанка, Стройбанка, Внешэкономбанка), по существу, была заменена монополией вновь созданных, реорганизованных, специализированных банков.

Центральная, одноярусная структура банковской системы закрепляла сферу влияния банков по ведомственному принципу. Предприятия, как и прежде, закреплялись за банками и не имели права выбора в получении кредитных ресурсов. Резко возросли издержки обращения банков в связи с увеличением банковского аппарата, ростом его заработной платы и организационных расходов.

Госбанк занимался только распределением ресурсов на верхнем уровне, не имея возможности воздействовать на выполнение кредитных планов. Каждый банк реализовывал самостоятельные кредитные планы, используя административные методы управления. Так, банки распределяли свои ресурсы по вертикали между своими учреждениями, не обращая внимания на выгодность помещения средств, и осуществляли простое финансовое обслуживание и субсидирование предприятий.

Монопольное положение спецбанков и централизованное закрепление ресурсов не позволяло вести торговлю деньгами или создавать денежные рынки. Кроме того, банки стали вводить искусственные поборы с предприятий и населения за обычные банковские услуги. В результате кредитные и денежные ресурсы продолжали выполнять пассивную роль и не могли рационально воздействовать на ход экономического развития.

В качестве позитивных мер банковской реорганизации 1987 г. можно назвать упорядочение безналичных расчетов, прекращение кредитования убытков, сверхплановых запасов товарно-материальных ценностей, а также выдачи кредитов на восполнение утраченных собственных оборотных средств, приостановление изъятия излишних кредитных средств из хозяйственного оборота и замену их собственными ресурсами предприятий. В результате этих мероприятий были высвобождены кредитные ресурсы на сумму свыше 75 млрд. руб. Однако позитивные меры банковской реформы существенно нивелировались ее отрицательными последствиями.

Как ответ на негативные последствия банковской реформы в 1988-1989 гг. стали создаваться коммерческие и кооперативные банки в основном на базе денежных накоплений различных отраслей промышленности. В течение первого периода 1988-1989 гг. было создано около 150 коммерческих и кооперативных банков. Начала вырисовываться новая двухъярусная структура банковской системы: Госбанк и специализированные банки - первый ярус, коммерческие и кооперативные банки - второй.

В середине 1990 г. в связи с объявлением правительством программы перехода к рынку стало очевидным, что банковская система нуждается в дальнейшей реорганизации. В частности, в правительственной программе отмечалась необходимость создания эффективной двухъярусной банковской системы, состоящей из Государственного банка и коммерческих банков, в которые должны быть преобразованы также созданные в 1987 г. специализированные банки.

Наряду с этой программой исполнительные и законодательные органы страны рассматривали альтернативную программу перехода к рынку - “500 дней”, предлагавшую создать трехъярусную банковскую систему, которая помимо Госбанка и коммерческих банков дополнялась сетью специализированных кредитно-финансовых учреждений в лице страховых компаний, земельных банков, инвестиционных фондов, кредитных товариществ, пенсионных фондов, брокерских и лизинговых компаний. Программа “500 дней” позволяла расширить количество будущих субъектов рынка капитала за счет перспективного создания специализированных кредитных учреждений, однако в ней понятие “кредитная система” неправильно подменялось понятием “банковская система”. Первое понятие шире второго, которое ограничивается только банками. Кроме того, в программе оставалось понятие “ссудного фонда”, тогда как в условиях рынка необходима его замена на «рынок капитала».

Концепция структуры новой кредитной системы практически полностью перешла в программу союзного правительства “Основные направления развития народного хозяйства и перехода к рынку”, принятую осенью 1990 г. Верховным Советом СССР. Однако и здесь была допущена профессиональная ошибка, так как под банковской системой, по сути, подразумевалось создание новой кредитной системы.

В конце 1990 г. Верховным Советом СССР был принят “Закон о Госбанке и банковской деятельности”, который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка (Госбанка), Сберегательного банка и коммерческих банков. Согласно этому закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Им также были даны права осуществлять валютные операции на основе лицензий, выданных Центральным банком.

Закон 1990 г. изменил функциональную деятельность Госбанка: кроме эмиссионной, расчетной функции, он стал контролировать деятельность коммерческих банков путем установления для них обязательных норм резервов и хранения их на счетах Центрального банка. Принятие закона 1990г. способствовало созданию широкой сети коммерческих банков во всех регионах страны.

Специализированные банки были превращены в коммерческие банки. Уже в 1988-1989 гг. начали возникать отдельные специализированные кредитно-финансовые институты. В качестве альтернативы двум государственным страховым учреждениям - Госстраху и Ингосстраху - были образованы на коммерческой основе страховые компании “Центрорезерв”, “Дальросс”, “Аско” и др. Одновременно было создано несколько инвестиционных компаний и банков. К 1990 г., т.е. к моменту принятия “Закона о банках и банковской деятельности”, в стране начинает складываться трехъярусная кредитная система. В связи с образованием Российской Федерации как самостоятельного государства к концу 1991 г. формируется новая структура кредитной системы, которая складывается из трех ярусов. Кредитная система Российской Федерации на конец 1992 г. выглядела следующим образом:

I. Центральный банк РФ.

II. Банковская система:

• коммерческие банки;

• Сберегательный банк РФ.

III. Специализированные небанковские кредитные институты:

• страховые компании;

• инвестиционные фонды;

• прочие.

Нынешняя структура кредитной системы РФ приближается к модели кредитной системы промышленно развитых стран. Но дело в том, что наиболее слабым звеном новой кредитной системы является третий ярус. Он представлен в основном страховыми компаниями, а для развития других типов специализированных кредитных институтов нужно полноценное функционирование рынка капиталов и его второго элемента - рынка ценных бумаг. Создание последнего возможно лишь в условиях относительно широкой приватизации государственной собственности. Именно это должно стимулировать развитие третьего яруса кредитной системы.

Характерными негативными сторонами всей банковской системы, являются следующие: нехватка квалифицированных кадров; слабая материально-техническая база; отсутствие конкуренции; недоступность услуг для ряда клиентов из-за высокого уровня процента. В 1993-1994 гг. продолжался дальнейший рост числа коммерческих банков и других кредитно-финансовых институтов, что было обусловлено расширением масштабов приватизации, развитием рынка ценных бумаг, дальнейшим продвижением рыночных реформ.

К концу 1994 г. в России действовало около 2400 коммерческих банков, более 2 тыс. страховых компаний, большое количество инвестиционных фондов (компаний), одновременно стали создаваться ипотечные банки, негосударственные пенсионные фонды, финансово-строительные компании, частные сберегательные банки и ряд других кредитных учреждений.

Структура кредитной системы России на конец 1994 г. значительно отличалась от структуры 1991-1992 гг. и была следующей:

I. Центральный банк.

II. Банковская система:

• коммерческие банки;

• сберегательные банки;

• ипотечные банки.

III. Специализированные небанковские кредитно-финансовые институты:

• страховые компании;

• инвестиционные фонды;

• пенсионные фонды;

• финансово-строительные компании;

• прочие.

Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства, все более приспосабливаться к процессу новых экономических реформ.

В то же время процесс становления кредитной системы выявил определенные недостатки во всех ее звеньях: продолжали образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могли справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводили краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимались несвойственной им деятельностью: привлекали вклады населения, выполняя функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по принципу пирамиды, что вызвало волну банкротств в 1993-1995 гг. Кроме того, высокие ставки на краткосрочные кредиты вели к необоснованному росту прибылей, которые в последующем конвертировались в иностранную валюту, что обесценивало рубль и вело к усилению инфляции. Поэтому многие стороны деятельности банковской системы Российской Федерации нуждаются в дальнейшем совершенствовании.

С середины 1995г. напряженность в кредитной системе России еще более возросла, что объясняется рядом факторов. Прежде всего введением валютного коридора правительством. Эта мера была призвана обуздать спекулятивные операции коммерческих банков, связанные с переходом рублевой массы в иностранную валюту (доллар и марку), поскольку такие действия способствовали снижению курса рубля и росту инфляции. Однако валютный коридор ослабил межбанковский кредит, в результате чего ликвидность ряда банков ухудшилась. В качестве других факторов, способствовавших ухудшению работы коммерческих банков, можно назвать невозврат кредитов в результате ухудшения экономической конъюнктуры в стране, неэффективный банковский менеджмент и маркетинг, плохая оценка банками кредитоспособности заемщиков, ожесточение кредитного регулирования Центрального банка.

В этих обстоятельствах многие банки оказались неликвидными и неплатежеспособными, так как не могли выполнить требования по своим обязательствам. Последствиями такого положения стало лишение их лицензий Центральным банком, а по существу - их банкротство. В результате количество коммерческих банков в Российской Федерации существенно сократилось.

Не лучшим положение было и в ряде других кредитных институтов. Так называемые инвестиционные фонды, базировавшиеся на приеме ваучеров, оказались несостоятельными, поскольку вложения ваучеров в частные ценные бумаги не принесли дохода вследствие продолжающегося падения производства. Некоторые инвестиционные фонды, чтобы выжить, стали вкладывать свои средства в государственные ценные бумаги и различные финансовые инструменты. Значительная же их часть прекратила свое существование. Страховые компании также оказались в сложном положении, поскольку проведение в основном краткосрочных имущественных страховых операций снижает их инвестиционные возможности. В то же время операции по страхованию жизни развиваются чрезвычайно слабо, так как падение реальных доходов населения не обеспечивает достаточного спроса на личное страхование. Кроме того, допуск иностранных страховых компаний на российский рынок еще больше снижает потенциальные возможности национальных компаний.

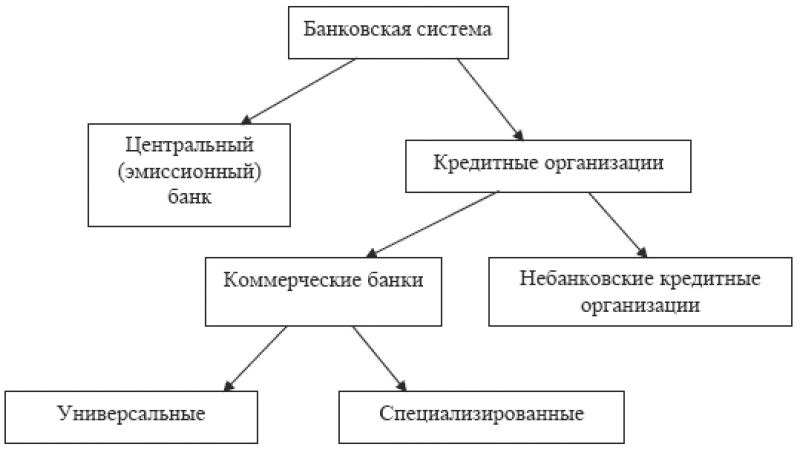

2.1.Схема, отражающая структуру кредитной системы РФ.

На законодательном уровне в России были установлены понятие и структура банковской системы РФ. Главное Российское банковское отделение – ЦБ РФ имеет несколько подразделений. Каждое из них является довольно значимым и отдельным звеном в структуре. К таким звеньям можно отнести различные филиалы иностранных банков, а также отделения российских организаций.

Ни одна организация, осуществляющая деятельность в группе кредитных учреждений, не может стремиться к получению выгоды и прибыли, поскольку это будет считаться нарушением закона. Это относится ко всем подразделениям банковской структуры. Могут создаваться группы из кредитных организаций и холдингов.

Основные признаки:

- наличие единых элементов, направленных на достижение определенных целей;

- особые свойства, имеющие значение в банковской деятельности;

- взаимозаменяемость различных элементов;

- высокая динамичность;

- закрытый тип ведения дел;

- саморегуляция.

К элементам данной системы можно отнести и специализированные структурные финансовые элементы, выполняющие множество функций, но при этом не имеют статуса и лицензии банка. Основной характерной особенностью главного российского банка считается то, что он выполняет две, очень важные функции – берет на себя все задачи хозяйствующего органа, но также является и государственным учреждением. Это накладывает на его деятельность определенные полномочия и особенности. Несмотря на то что ЦБ РФ считается государственным органом, он не является источником исполнительной власти.

2.2.Банковская система РФ – ее структура и основные особенности.

Специалистами была выделена структура банковской системы РФ:

- эмиссионный, центральный российский банк, выполняющий все основные функции;

- коммерческие отделения, выполняющие особые специальные функции, а также универсальные и сберегательные. Нередко на рынке встречаются инвестиционные и ипотечные организации;

- дополнительные, самостоятельные организации – ломбарды, страховые компании.

Главной финансовой организацией страны, которая является хранилищем резервов коммерческих учреждений, является ЦБ России. Он не только берет на себя функции кредитора, но и преследует очень важную цель, осуществляет организацию и исполнение взаимовычетов по всем денежным обязательствам.

Также, следует заметить, что входит в структуру банковской системы РФ:

- Основной, центральный управленческий аппарат.

- Учреждения, расположенные в разных регионах страны.

- Центры по ведению расчетов, кассовые центры.

- Центры вычислений и документации.

- Полевые учреждения.

- Учебные заведения и учреждения, обеспечивающие безопасность.

Наличие функциональной структуры обеспечивает существование некоторых обособленных заведений. К числу таких относится, например, Департаменты управления.

Заключение

Таким образом, был рассмотрен вопрос о современной кредитной системе как мира, так и отдельной страны, как - Россия. В ходе выполнения работы было выяснено, что по своей структуре кредитная система подразделяется на три яруса (звена): центральный банк, банковский сектор, специализированные кредитные организации. Эта структура характерна для развитых стран мира с некоторыми отличиями, характерными для кредитных систем Западной Европы.

Кредитная система Российской Федерации, в целом, сформирована по образу систем стран с развитой экономикой. Становлению последней предшествовал длительный путь развития, рассмотренный во втором разделе.

Особую роль в кредитной системе занимает центральный банк любой страны. Для выяснения его роли в этой системе, в работе была раскрыта деятельность Центрального Банка России. Рассмотрены функции и операции, которые ЦБ осуществляет в своей деятельности.

Главным звеном банковской системы является коммерческий банк. В связи с этим, подробнейшим образом, была раскрыта деятельность последних в условиях рыночной экономики. Рассмотрены основные операции, выполняемые коммерческими банками на рынке: прием депозитов, осуществление денежных расчетов и платежей, выдача кредитов, операции с ценными бумагами, факторинг, лизинг и т.п.

Таким образом, формирование понятия о кредитной системе, ее уровнях, основных элементов должно помочь в дальнейшей работе будущих специалистов в области экономики.

Список литературы

1. Банки и банковские операции. Учебник./Под ред. Жукова Е.Ф. – М.:1997г.

2. Банковское дело. Учебник./Под ред. Колесникова В.И., Коливецкой Л.П. – М.:1995г.

3. Банковское дело. Учебник./Под ред. Лаврушина О.И. – М.:1998г.

4. Деньги, кредит, банки. Учебник./Под ред. Лаврушина О.И. – М.:1998г.

5. Общая теория денег и кредита. Учебник./Под ред. Жукова Е.Ф. – М., “Банки и биржи”:1998г.

6. Современный коммерческий банк: управление и операции. Учебник./Под ред. Усоскина В.М. – М., “Вазар-Ферро”:1994г.

7. Экономика и бизнес. Учебник./Под ред. Камаева В.Д. – М.:1993г.

8. Банковское дело. Справочное пособие. Под ред. Бабичевой Ю.Н., Москва.

9. В.Г. Золотогоров Энциклопедический словарь по экономике. Минск: Полымя, 1997

10. Усоскин В.М. Современный коммерческий банк: управление и операции, М., «Вазар-Ферро»,1994.

- Общая характеристика права собственности

- Профессиональный стресс в управленческой деятельности (Сущность стресса))

- правовые основы оперативно-розыскной деятельности. Общая характеристика оперативно-розыскных мероприятий

- Юридические лица как субъекты предпринимательского права (Понятие юридического лица).

- Авторское право (Понятие интеллектуальной собственности)

- Пределы осуществления гражданских прав (Понятие осуществления субъективных гражданских прав)

- Государственное регулирование предпринимательской деятельности (сущность и значимость государственного регулирования)

- Ответственность за нарушение договорных обязательств (Ответственность за нарушение договорного обязательства)

- Проблема лидерства.Стили руководства и их влияние на коллектив.

- Роль мотивации в поведении организации (на примере ПАО «Сбербанк России»)

- Финансовая система Российской Федерации (комплексное исследование сущности и функции финансов)

- Финансовая система РФ (Понятие финансов и финансовой системы)