Учет наличных денежных средств в кассе предприятия (на примере ООО «Онежский»)

Содержание:

ВВЕДЕНИЕ

Любое предприятие в период осуществления своей деятельности осуществляет взаимодействие с другими предприятиями, производит выплаты персоналу, оплачивает услуги по договорам подряда и др. Подобное взаимодействие основано на взаимных обязательствах и они выражаются в осуществлении расчетов при помощи денежных средств.

Тема курсовой работы крайне актуальна, поскольку при кажущейся простоте учета наличных денежных средств кассе, многие работники бухгалтерии предприятия, все-таки, допускают очень грубые нарушения действующих правил учета денежных средств, а это обстоятельство может обернуться для предприятия большими потерями денежных средств, а значит и ухудшение финансовых результатов его деятельности. Минимальная сумма денежных средств, которая необходима для эффективного управления предприятием, должна быть такой, чтобы ее хватило для производства всех основных платежей, которые связаны обеспечением текущей деятельности предприятия. Эффективность организации денежных средств определяет степень равновесия любого предприятия.

Объектом курсовой работы является ООО «Онежский».

Предметом исследования являются кассовые операции на предприятия.

Целью исследования в рамках данной курсовой работы является изучение теоретических и практических основ учета наличных денежных средств в кассе предприятия.

Для достижения поставленной цели необходимо решить следующий круг задач:

- раскрыть понятие и рассмотреть классификацию денежных средств;

- раскрыть теоретические основы учета наличных денежных средств

в кассе;

- раскрыть особенности документального оформления и учета наличных денежных средств в кассе на примере деятельности хозяйствующего субъекта - ООО «Онежский».

В качестве источников информации для написания данной курсовой работы были использованы первичные документы и учетные регистры по учету денежных средств на исследуемом предприятии, нормативно-правовые источники, регламентирующие порядок учета операций с денежными средствами, а также учебно-методическая литература по бухгалтерскому учету и экономическому анализу.

Структура курсовой работы включает введение, основную часть, заключение и список использованных источников.

Первая глава курсовой работы носит теоретический характер, в данной главе рассмотрены теоретические основы учета денежных средств в кассе. Вторая глава носит практический характер, в данной главе представлена характеристика ООО «Онежский», а также рассмотрены особенности документального оформления и учета наличных денежных средств в кассе. В заключении сделаны выводы и по результатам проведенного исследования.

1. Теоретические основы учета наличных денежных средств в кассе предприятия

1.1 Денежные средства: понятие, виды и классификация

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. [14, с.84] Деньги выполняют ряд основных функций, таких как:

- мера стоимости;

- средство обращения;

- средство накопления;

- средство платежа;

- мировые деньги. [15, с.47]

Функции денег

Мера стоимости

Средство обращения

Средство платежа

Средство накопления и сбережения

Мировые деньги

Рис. 1.1. Основные функции денег

Необходимо отметить, что в современных условиях все более популярной становится функция средства платежа, так как все более широкое распространение получают кредитные формы отношений. Также важную роль начинает играть функция мировых денег, так как многие расчеты начинают носить международный характер. Деньги играют ключевую роль в рыночной экономике, в том числе и в России. [17, с.22]

Являясь всеобщим эквивалентом, деньги принимают участие в ценообразовании. Деньги выступают в качестве общественного связующего звена между товаропроизводителями. Основная же роль денег в экономике той или иной страны осуществляется в пяти функциях. Также деньги участвуют в формировании государственного бюджета и обслуживают процесс обмена между различными странами. [20, с.147]

Денежные средства - это самая ликвидная группа активов предприятия, которая обеспечивает компании максимальный уровень ликвидности, а значит, и свободы выбора действий. [17, с.30]

Выделяют четыре основных вида денег: товарные, обеспеченные, фиатные и кредитные [15, с.52] (рис. 1.2).

Виды денег

Товарные

Кредитные

Фиатные

Обеспеченные

Рис.1.2. Виды денежных средств

Товарные деньги — это деньги, в роли которых выступает товар, который обладает самостоятельной стоимостью и полезностью.

Обеспеченные деньги — это деньги, в роли которых выступают сертификаты или знаки. Данные знаки можно обменять по предъявлению на определенное количество товара или товарных денег, к примеру на серебро или золото. Такой вид денег можно назвать представителями товарных денег.

Фиатные (бумажные, символические, декретированные) деньги — это деньги, у которых нет своей стоимости или данная стоимость несоразмерна с номиналом.

Кредитными деньгами является право требования в будущем в отношении юридических или физических лиц, конкретным образом оформленный долг, к примеру, в форме передаваемой ценной бумаги, которые можно использовать для покупки продукции или оплаты долгов.

Основные виды денежных операций представлены на рис. 1.3.

Виды денежных операций

В зависимости от причин

Платеж электронными деньгами

Безналичный платеж

Наличный платеж

В зависимости от средства платежа

Необязательный платеж

Обязательный платеж

В зависимости от сроков

Платеж с рассрочкой

Отсроченный платеж

Рис.1.3. Виды денежных операций

Налично-денежное обращение (оборот) является составной частью единого денежного оборота. Налично-денежный оборот – это движение наличных денег в процессе обращения товаров, оказания услуг и осуществления различных платежей. [27, с.22]Он включает движение всей наличной денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между населением и государственными организациями, между юридическими лицами, между юридическими лицами и государственными органами. Наличные деньги в данном случае выполняют две функции – средства платежа и средства обращения. [15, с.18]

Бесперебойное движение наличной денежной массы в России осуществляет система эмиссионно-кассового обслуживания, которая включает в себя Банк России (с его расчетными подразделениями РКЦ, ГРКЦ) и коммерческие банки. [16, с.54] Эта система осуществляет эмиссию и выпуск наличных денежных средств, выдачу наличных средств со счетов банков юридическим лицам для обеспечения их текущей деятельности и населению, а также инкассацию наличных денег– сбор денег в кассах предприятий, организаций и учреждений наличных денег и доставку их в кассы банков и предприятия связи. [15, с.115]

Что касается бухгалтерского учета, то денежные средства это один из важнейших элементов бухгалтерского отчета. Денежные средства - это активы организации, имеющие самую высокую ликвидность. [17, с.87]

К денежным средствам предприятия относятся:

- наличные денежные средства в кассе (кассах) предприятия, в том числе к ним относятся и денежные документы - документы, которые имеют стоимостную оценку, приобретенные предприятием и хранящиеся в его кассе;

- денежные средства, которые находятся на расчетном или валютном счетах;

- денежные средства, которые находятся на специальных счетах в банке;

- любые другие активы с высокой степенью ликвидности, в том числе платежные карты, электронные деньги в интернет-кошельках или корпоративные карты. [11, с.105]

Формирование предприятием денежных средств вызывается рядом причин, которые положены в основу их классификации, которая представлена в таблице 1.1.

Таблица 1.1

Классификация денежных средств предприятия

|

№ п/п |

Денежные средства |

Состав денежных средств |

|

1. |

По видам остатков в организации |

|

|

2. |

По национальной и иностранной валюте |

|

|

3. |

По форме краткосрочных финансовых вложений |

|

Бухгалтерский учет денежных средств имеет большое значение для правильной организации денежного обращения.

1.2. Особенности ведения кассовых операций

Все операции, которые связаны с получением и расходованием наличных денег непосредственно из кассы предприятия, называются кассовыми. [10, с.240] В целях осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

В соответствии с «Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», юридическим лицам и индивидуальным предпринимателям предоставлены, в частности, следующие права:

- нанять кассира или вести кассовые операции самостоятельно;

- накопить наличные деньги в кассе выше установленного лимита в дни выплаты заработной платы, стипендий, прочих выплат из фонда заработной платы, выплат социального характера;

- установить срок действия лимита остатка наличных денег в кассе и пересмотреть его по необходимости. [8]

Таким образом, для того чтобы предприятие могло осуществлять расчеты связанные с текущими расходами (выдача заработной платы, расчеты с поставщиками, на хозяйственные нужды и т.д.), она может хранить деньги в кассе. Касса является местом для хранения наличных денег, денежных документов, а также их выдачи и поступления от различных источников. [12, с.368] Помимо того, что каждая организация обязана иметь свою кассу, она еще и обязана вести кассовую книгу по установленной форме.

Касса в переводе с латыни «сарса» означает вместилище ящик, т.о. она представляет собой специально оборудованное изолированное помещение для ведения операций с денежной наличность. [18, с.105] Во время совершения таких операций дверь в кассу закрывается с внутренней стороны, и доступ лицам не имеющим никакого отношения к ее работе не допускаются. За сохранность денег, находящихся в помещении кассы, а также при их сдаче и доставке из банка, возлагается на руководителя предприятия. Наличные деньги и ценные бумаги должны храниться в несгораемых металлических шкафах, которые запираются на ключ в конце дня и запечатываются печатью кассира. Ключи и печать должны храниться у кассира.

Для ведения кассовых операций в штате предприятия должна быть предусмотрена должность кассира. Прием кассира на работу оформляется приказом (распоряжением) руководителя предприятия или учреждения. После, руководитель должен ознакомить кассира с его должностной инструкцией, порядком ведения кассовых операций в РФ, и в конце заключить с ним договор о полной индивидуальной материальной ответственности. Должность кассира может занимать главный бухгалтер, либо другое лицо назначенное распоряжением руководителя и заключившее договор о материальной ответственности. [23, с.6]

Установление лимита денежных средств в кассе регулируется Указанием Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». [4]

При получении наличной выручки кассир предприятия рассчитывает лимит остатка наличных денежных средств по формуле:

(1)

где:

L – лимит остатка наличных денежных средств в рублях;

V – объем поступлений наличных денег за реализованную продукцию (проданные товары) за расчетный период;

P – расчетный период, который определяется в рабочих днях, за который учитывается объем поступлений наличных денег за реализованную продукцию (проданные товары). Расчетный период не может быть более 92 рабочих дней;

№с – период времени в рабочих днях между днями сдачи в банк наличных денег, которые поступили за реализованную продукцию (проданные товары). Такой период не должен быть более семи рабочих дней. [4]

На данный момент максимальный размер расчетов наличными деньгами составляет 100 000 руб. Это ограничение распространяется на наличные расчеты:

- между организациями;

- между организацией и индивидуальным предпринимателем;

- между индивидуальными предпринимателями. [24]

Если компания имеет подразделения, то лимит остатка в кассе надо определить для каждого из них отдельно. Рассчитать его надо в зависимости от того, куда подразделения сдают наличность. Если подразделение вносит деньги на расчетный счет, минуя кассу головной организации, то лимит у него должен быть свой, но с учетом лимита остатка других подразделений и основной организации. Тогда лимит определить необходимо отдельно для: головной организации; обособленных подразделений. Если подразделение открыто совсем недавно, и пока объем его выручки не известен, то можно использовать формулу определения лимита исходя из предполагаемого дохода. [4] Если подразделения сдают наличную выручку в кассу головной организации, то надо определять для них общий лимит - в совокупности по головной организации и всем подразделения.

Компаниям, которые ведут только безналичные расчеты с контрагентами, определить лимит необходимо из объема выданных наличных денег. За исключением тех сумм, которые сняты со счета для выдачи зарплаты, стипендии и других вознаграждений работникам. [12, с.107]

На любом предприятии кассир является материальным лицом, он в индивидуальном порядке отвечает за доверенное ему имущество, денежные средства. На кассира налагается индивидуальная материальная ответственность, регламентируемая актом приема и передачи имущества и коллективная ответственность.

Виды материальной ответственности, применяемые к должности:

1. Индивидуальная ответственность — кассир обязан сохранять доверенные ему материальные средства, представлять ежедневный отчет об их движении. В ситуации нехватки или недостачи ценностей, сотрудник обязуется компенсировать убытки в индивидуальном порядке.

2. Коллективная материальная ответственность. Действующие сотрудники предприятия обязаны сохранять в целостности предоставляемое им имущество. В случае повреждения или утраты (хищения) товара, работники возмещают недостачу компании в равных долях. Помимо прочего, на кассира может налагаться административная или уголовная ответственность. [18, с.96]

В том случае, если предприятием был нарушен порядок ведения операций в кассе, то может быть наложен административный штраф на должностных лиц в пределах от 4000 руб. до 5000 руб., или на юридические лица в размере от 40000 руб. до 50000 руб. [1], это:

- выявление наличности в кассе свыше требуемого, по результатам кассового отчета;

- нарушения при ведении учетной документации;

- несвоевременное или неполное оприходование кассовой наличности.

Кассир обязан в целости сохранять имущество компании, вести отчетность в кассовом журнале (приход и расход). [19, с.69] Работник несет обязательства возместить убыток предприятию, который произошел по его вине, в результате преднамеренных действий или пренебрежительного отношения. Если в кассе обнаружена недостача, то кассир обязан возместить ее в полном размере. Взыскание недостачи производится следующим образом:

- должна быть обязательно проведена проверка, устанавливающая причины возникновения недостатка средств;

- работник обязан в письменном виде предоставить объяснительную записку, в которой подробно описаны причины возникшей ситуации.

- кассир должен компенсировать убытки в течение последующего месяца, в противном случае, взыскание производится в судебном порядке. [16, с.109]

Однако договором регламентируются случаи, когда работник освобождается от взыскания недостачи, если:

- недостача возникла в результате хищения наличности другими лицами и их вина установлена;

- если свободный доступ к кассе помимо кассира имеют другие сотрудники организации.

- если кассир выдал деньги по расходному ордеру, полученному от бухгалтера, в котором была совершена ошибка. В данной ситуации недостачу должен возместить бухгалтер;

- если сотрудник вынужденно покинул рабочее место в результате обстоятельств, угрожающих его здоровью и жизни, к ним относятся стихийные бедствия, пожары, акты терроризма. [20, с.77]

Кассир привлекается к материальной ответственности и обязательству возместить причиненный им ущерб, если соблюдены следующие условия: [13, с.115]

1. Установление причины, которая является прямым доказательством вины работника. То есть, если установлено, что недостача явилась следствием преднамеренных действий кассира, или возникла по неосторожности или халатности.

2. Противоправные действия или бездействия. Если недостаток денежных ценностей возник в результате невыполнения его прямых обязательств, регламентируемых трудовым договором. К ним относятся: несоблюдение правил хранения и передачи ценностей, ошибочное совершение кассовых операций, нарушение правил эксплуатации кассовой машины, самовольный уход с рабочего места в течение дня.

3. Установление причинно-следственной связи между вышеперечисленными условиями, то есть доказанная вина должна являться следствием действий кассира. [13, с.115]

Наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте. [19, с.80]

В случае обнаружения утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа. [21, с.47]

Руководителям предприятий при приеме на работу и назначении на должности, связанные с ведением кассовых операций, обслуживанием средств охранно-пожарной сигнализации, охраной и транспортировкой денежных средств, либо периодическому привлечению лиц к указанным выше работам рекомендуется обращаться в органы внутренних дел и медицинские учреждения для получения сведений об этих лицах, имея в виду, что к ведению кассовых операций, обслуживанию средств охранно-пожарной сигнализации, охране и транспортировке денежных средств не допускаются лица:

- ранее привлекавшиеся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

- страдающие хроническими психическими заболеваниями;

- систематически нарушающие общественный порядок;

- злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

При транспортировке денежных средств и ценностей из учреждений банков или сдаче в них руководитель предприятия должен предоставить кассиру охрану и в случае необходимости - транспортное средство. [10, с.63]

При транспортировке денежных средств кассиру, сопровождающим его лицам и водителю транспортного средства запрещается:

- разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

- допускать в салон транспортного средства лиц, не назначенных руководителем предприятия для их доставки;

- следовать пешком, попутным или общественным транспортом;

- посещать магазины, рынки и другие подобные места;

- выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению.

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем. [12, с.26]

Предприятие при ведении наличных расчетов может использовать как контрольно-кассовую машину, так и форму бланков документов, утвержденных Министерством Финансов. Обязанность предприятий, требования в сфере применения ККМ установлены Федеральным законом от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». [3]

Каждое предприятие для учета движения денег должно вести также кассовую книгу. Листы кассовой книги заполняются кассиром и формируются в машинной памяти. Вкладной лист кассовой книги является «Отчетом кассира», к которому прилагаются приходные и расходные документы, зарегистрированные в нем. В конце рабочего дня отчет кассира с приложениями сдается для последующей переработки в бухгалтерию, под расписку бухгалтера в корешке кассовой книги. При этом на предприятии обеспечивается полная сохранность кассовых документов. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. [18, с.119]

В конце года листы кассовой книги подшиваются, пронумеровываются, скрепляются печатью и подписью руководителя и главного бухгалтера.

Существует следующий порядок проведения кассовых операций:

- оформление первичных документов по приходу и расходу денежной наличности;

- проведение регистрации приходных и расходных документов в журнале регистрации;

- запись кассовых операций в кассовую книгу под копирку в двух экземплярах, в конце дня выведения остатка;

- сдача бухгалтеру второго экземпляра кассовой книги (отчет кассира) с приходными и расходными документами под расписку в кассовой книге. [19, с.105]

1.3. Бухгалтерский учет наличных денежных средств в кассе предприятия

Бухгалтерский учет кассовых операций ведется на счете 50 «Касса». По назначению и структуре этот счет относится к основным бухгалтерским счетам. По отношению к балансу счет активный. По дебету счета отражается поступление наличных денежных средств в кассу, а по кредиту – выплата денежных средств [11, с.298] (таблица 1.2).

Таблица 1.2

Структура счета 50 «Касса»

|

Дебет |

Кредит |

|---|---|

|

Остаток наличных денежных средств в кассе на начало расчетного периода |

|

|

Поступление наличных денежных средств в кассу |

Выдача наличных денежных средств из кассы |

|

Оборот (итоговая сумма) поступивших наличных денег на расчетный счет |

Оборот (итоговая сумма) выданных из кассы наличных денежных средств |

|

Остаток денег в кассе счете на конец отчетного периода |

По экономическому содержанию счет 50 «Касса» является одним из счетов учета денежных средств, он относится к разделу 5 «Денежные средства» Плана счетов и предназначен для обобщения информации о наличии и движении денежных средств, находящихся в кассе предприятия. [12, с.264]

Счет 50 «Касса» имеет три субсчета:

50/1 – касса организации;

50/2 – операционная касса;

50/3 – денежные документы. [18, с.142]

На субсчете 50/1 учитываются денежные средства в кассе организации. Если организация проводит кассовые операции с иностранной валютой, к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты, например 50/4 «Касса организации в долларах США». [10,с.67]

На субсчете 50/2 учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Его организации (в частности, транспорта и связи) открывают при необходимости. Вместе с тем данный субсчет необходим для осуществления расчетов с населением с применением контрольно-кассовых машин (ККМ). На каждую ККМ открывается отдельная книга кассира-операциониста. В этой книге отражаются:

- сумма денежных средств, полученных от покупателей в течение рабочего дня;

- показания счетчика;

- сумма денежных средств, которую кассир сдает старшему кассиру в конце рабочего дня. [19, с.89]

На субсчете 50/3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 в сумме фактических затрат на их приобретение. Аналитический учет денежных документов ведется по их видам. [12, с.260]

Операции по поступлению денежных средств в рублях в кассу оформляются бухгалтерскими записями (Приложение 1). [10, с.69]

При поступлении в кассу денежных средств в иностранной валюте в учете, в частности, могут быть сделаны следующие записи (таблица 1.3).

Таблица 1.3

Операции по поступлению денежных средств в иностранной валюте в кассу

|

Дебет счета |

Кредит счета |

Содержание фактов хозяйственной жизни |

|

50/4 |

52 |

оприходованы средства, снятые с валютного счета организации |

|

50/4 |

71 |

оприходованы средства в иностранной валюте, не использованные подотчетным лицом |

|

50/4 |

75/1 |

получены денежные средства в кассу от учредителей (участников) организации в иностранной валюте |

Стоимость денежных знаков в кассе организации, выраженных в иностранной валюте, а также других кассовых операций, связанных с движением валютных средств, в бухгалтерском учете и бухгалтерской отчетности отражается в рублях. При зачислении в кассу валютных средств, как и в случае с рублевыми денежными средствами, оформляют приходный кассовый ордер.

Оформление кассовых операций производится первичными документами, составленными по формам, утвержденным Постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». [7] На данный момент формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. [18,с.105]

Кассовыми документами являются:

- «Приходный кассовый ордер»;

- «Расходный кассовый ордер»;

- «Журнал регистрации приходных и расходных кассовых документов»;

- «Кассовая книга»;

- «Книга учета принятых и выданных кассиром денежных средств».[10, с..454]

Операции по выдаче из кассы денежных средств в рублях оформляются следующими записями (таблица 1.4):

Таблица 1.4

Операции по выдаче из кассы денежных средств в рублях

|

Дебет счета |

Кредит счета |

Содержание фактов хозяйственной жизни |

|---|---|---|

|

51 |

50/1 |

выданы из кассы предприятия денежные средства для зачисления их на расчетный счет |

|

70 |

50/1 |

выданы из кассы предприятия заработная плата сотрудникам , премии, пособия, вознаграждения и т.п. |

|

71 |

50/1 |

выданы из кассы предприятия денежные средства подотчетному лицу |

|

73/1 |

50/1 |

выдан из кассы предприятия заем сотруднику организации |

|

75/2 |

50/1 |

выплачены из кассы дивиденды учредителям предприятия |

|

79 |

50/1 |

выданы денежные средства из кассы предприятия по внутрихозяйственным расчетам |

|

60, 76 |

50/1 |

погашена задолженность предприятия перед поставщиками, подрядчиками и прочими кредиторами |

|

66,67 |

50/1 |

возвращен предприятием долгосрочный или краткосрочный займ (кредит) |

|

94 |

50/1, 50/2, 50/3 |

отражена недостача денежных средств в кассе предприятия, выявленная в результате проведенной инвентаризации денежных средств |

|

50/1 |

50/2 |

отражена передача денежных средств из операционной кассы в главную кассу предприятия |

|

71, 76 |

50/3 |

выданы денежные документы из кассы предприятия под отчет. |

В заключение первой главы можно сделать вывод о том, что наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности. С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл организации. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. По общим правилам за кассовые операции отвечает кассир. Но это может быть и любой другой сотрудник, если такие обязанности не него возложил руководитель. Также обязанности кассира может на себя может взять главбух или директор, в ом случае, если организация не большая. В организации в обязательном порядке должен быть установлен кассовый лимит. Это допустимая сумма наличных, которая может оставаться в кассе на конец рабочего дня. Сверхлимитные суммы необходимо сдавать в банк. Лимит кассы организация определяет самостоятельно исходя из особенностей деятельности и объема поступлений и выдачи наличных. Лимит кассы организация определяет самостоятельно исходя из особенностей деятельности и объема поступлений и выдачи наличных. Организации, относящиеся к субъектам малого предпринимательства, а также индивидуальные предприниматели вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько необходимо Бухгалтерский учет наличных денежных средств в кассе ведется на счете 50 «Касса». К данному счету могут быть открыты соответствующие субсчета.

Анализа теоретического и информационного материала недостаточно для того, чтобы понять, как именно происходит учет наличных денежных средств в кассе, поскольку деятельность каждой организации имеет свои особенности. Таким образом, можно сделать вывод о необходимости исследования вопросов учета денежной наличности в кассе на примере деятельности хозяйствующего субъекта.

2. Учет наличных денежных средств в кассе на примере ООО «Онежский»

2.1. Организационно-экономическая характеристика предприятия

ООО «Онежский» (магазин «Улыбка радуги») - организация, основным видом деятельности которой является закупка и реализация не продовольственных товаров. Продажа товаров в магазине осуществляется с помощью традиционной формы продажи.

Специализация магазина – реализация непродовольственных товаров, следующих товарных групп: бытовая химия, косметика, парфюмерия др.

Магазины «Улыбка радуги» расположены во многих российских городах: Москва, Санкт- Петербург, Мурманская область, Новгородская область. псковская область и др.

Магазин предоставляет своим покупателям комплекс дополнительных услуг: удобную парковку, консультационные и информационные услуги, дегустации новых продуктов, всевозможные акции с подарками и призами. В магазине введена система оплаты товаров по безналичному расчету.

Все сотрудники ООО «Онежский» проходят периодическое бесплатное медицинское обследование, которое проводится за счет средств организации. Организация питания в ООО «Онежский» возлагается на самих сотрудников. Продавцам в магазинах предоставлен час свободного времени. Он разбит на несколько частей по 10-15 минут, которые используются сотрудниками по личному усмотрению. Сотрудникам компании предоставляется скидка в 20% на всю продукцию.

Основу коммерческой деятельности ООО «Онежский» на потребительском рынке составляет процесс продажи товаров и удовлетворение спроса покупателей. [21, с. 308]

Таким образом, можно сделать следующий вывод, что основной целью деятельности компании является получение максимальной прибыли. Для этого организация повышает квалификацию сотрудников, обеспечивает высокую культуру обслуживания покупателей, следит за качеством предлагаемого товара.

ООО «Онежский» имеет следующую организационную структуру (рисунок 2.1).

Организационную структуру ООО «Онежский» можно отнести к линейно-функциональному типу. Линейно-функциональная структура наиболее всего отвечает потребностям данного предприятия. Наличие эффективной организационной структуры положительно сказывается на деятельности предприятия. [22, с.163]

Бухгалтерия

Генеральный директор

Руководитель

склада

Руководитель отдела «Бытовой химии»

Администратор

Руководитель отдела «Парфюмерия»

Руководитель отдела закупок

Заместитель

руководителя

Кладовщики

Заместитель руководителя

Продавцы

Продавцы

Заместитель руководителя

Менеджеры по закупке

Заместитель руководителя отдела

Рис.2.1. Организационная структура ООО «Онежский»

Руководит организацией генеральный директор, которому подчинен администратор. Администратор координирует работу руководителей: отдела бытовой химии, парфюмерии, отдела закупок склада и бухгалтерии. У каждого отдела в организации есть свой руководитель. Руководители отделов, осуществляющих процесс продажи продукции, координируют работу заместителей руководителей, а они в свою очередь осуществляют контроль над продавцами. У отдела склад есть свой руководитель, его заместитель и кладовщики. Бухгалтерия также является отдельным подразделением организации.

Поскольку организационно-правовая форма организации - общество с ограниченной ответственностью, то правовое положение, права и обязанности его участников, порядок создания, реорганизации и ликвидации общества регламентируется положениями Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью». [2] Согласно данному закону:

- ООО «Онежский» обладает правами юридического лица с момента его государственной регистрации в установленном порядке, также имеет печать и штамп со своим наименованием и указанием места нахождения общества, расчетный и иные счета в учреждениях банков, бланки установленного образца, товарный знак и знаки обслуживания;

- ООО «Онежский» не отвечает по обязательствам своих участников;

- ООО «Онежский» несет полную ответственность по своим обязательствам всем принадлежащим ему имуществом;

- участники ООО «Онежский» не отвечают по его обязательствам и несут риск убытков, которые связаны с деятельностью общества, в пределах стоимости внесенных ими вкладов;

- участники ООО «Онежский», которые внесли вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

Уставными документами ООО «Онежский» являются:

1. Протокол собрания оформлен в самом начале. Он является подтверждением появления ООО «Онежский». В протоколе собрания отражена такая информация: наименование учреждаемой организации, состав учредителей компании, дата заключения. Определено лицо, которое ответственно за функционирование предприятия. Генеральный директор является лицом, которое уполномочено заключать договоры и контракты.

Управление обществом осуществляется генеральным директором и подчиненным ему аппаратом: зам. директором по производству, зам. директором по коммерции, главным бухгалтером.

2. Устав предприятия. ООО «Онежский» функционирует на основании устава. Устав имеет юридическую организованность и основывается на Законе «Об обществах с ограниченной ответственностью». Устав не противоречит данному закону, а главы и статьи дублируют содержание закона. Устав ООО «Онежский» прошит, страницы пронумерованы, а текст скреплен подписью и печатью.

3. Учредительский договор. В ООО «Онежский» учредителей больше одного, поэтому был заключен учредительный договор. В документе указано, какой вклад в развития организации вносит каждый из участников, в какой доле он находится и какие у него полномочия и ответственность. Паспортные данные каждого из участников также указаны в тексте.

4. Приказ о назначении главбуха. Данный приказ составлен, поскольку в государственных органах во время регистрации предприятия необходим приказ о назначении на должность главного бухгалтера. На главном бухгалтере лежит финансовая ответственность за вычисление налогов, ведение учёта и документооборота, расчёт с работниками и контрагентами организации.

5. Договор аренды помещения (юридический адрес ООО «Онежский»). Договор аренды в перечень уставных документов стал входить только в 2014 году. [21, с.49]

На основании данных финансовой отчетности можно провести анализ состояния предприятия. Анализ экономических показателей был проведен на основании данных финансовой отчетности - бухгалтерского баланса и отчета о финансовых результатах ООО «Онежский» за 2016-2086 гг. Результаты данного анализа представлены в таблице 2.1.

Таблица 2.1

Технико - экономические показатели ООО «Онежский» за 2016-2018гг.

|

Показатель |

2016г. |

2017г. |

2018г. |

Изменения 2018г. к 2017г. |

|

|

Абсолют (+,-) |

Темп роста, % |

||||

|

Выручка от реализации работ, услуг, тыс. руб. |

353536 |

621097 |

614522 |

-6575 |

98,9 |

|

Себестоимость продаж, тыс. руб. |

319153 |

582047 |

562046 |

-20001 |

96,6 |

|

Прибыль от продаж, тыс. руб. |

3169 |

7182 |

19677 |

12495 |

274 |

|

Чистая прибыль, тыс. руб. |

108 |

1560 |

16611 |

15051 |

1064,8 |

|

Среднесписочная численность персонала, чел. |

50 |

45 |

43 |

-2 |

95,6 |

|

Производительность труда, тыс. руб./чел |

70707 |

13802,2 |

14291,2 |

489 |

103,5 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

252023 |

240906 |

237302 |

-3604 |

98,5 |

|

Фондоотдача, % |

1,4 |

2,6 |

2,6 |

- |

- |

|

Рентабельность продаж, % |

0,9 |

1,2 |

3,2 |

2 |

266,7 |

Используя данные бухгалтерской финансовой отчетности предприятия, можно рассчитать показатели рентабельности продаж, фондоотдачи и производительности труда. [14, с.119]

Анализ основных экономических показателей, показанных в таблице 2.1, свидетельствует о том, что в 2018г в сравнении с 2017г объем выручки снизился на 6575 тыс. руб. (или на 1,1%). По себестоимости также наблюдается снижение на 20001 тыс. руб. (или на 3,4%).

Прибыль от продаж за 2018 года увеличилась на 12495 тыс. руб. или на 174 %, наблюдается увеличение рентабельности продаж, коэффициент рентабельности продаж в 2018 году увеличился на 2 %.

Чистая прибыль ООО «Онежский» увеличилась на 15051 тыс. руб. или на 964,8 %. При этом численность персонала сократилась на 2 чел. или на 4,4%, производительность труда в 2018 году в сравнении с 2017 году возросла на 489 тыс. руб./чел. (или на 3,5%). Таким образом, при снижении выручки и численности наблюдается повышение производительности труда. Данный факт свидетельствует о вполне эффективной работе предприятия.

Среднегодовая стоимость основных фондов в 2018 году по сравнению с 2017 годом снизилась на 3604 тыс. руб. или на 1,5%. При этом наблюдается стабильность показателя фондоотдачи, который как в 2017, так и в 2018 году равен 2,6%.

Учет в ООО «Онежский» осуществляется отделом бухгалтерского учет. Возглавляет рассматриваемую службу главный бухгалтер, он отвечает за формирование отчетности предприятия, а также за достоверное обеспечение учета на предприятии. Также главный бухгалтер занимается разработкой учетной политики в ООО «Онежский», предоставлением финансовой информации соответствующим органам, осуществляет контроль за соблюдением правильности и своевременности оформления документов, начислением и перечислением налогов и сборов. Форма ведения бухгалтерского учета на предприятии автоматизированная, при этом используется программный продукт «1С: Бухгалтерия 8»

2.2. Должностные обязанности кассира на предприятии и поступление наличных денежных средств в кассу предприятия

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира. Прием кассира на работу оформляется приказом (распоряжением) руководителя предприятия или учреждения. После, руководитель - ООО «Онежский» знакомит кассира с его должностной инструкцией, порядком ведения кассовых операций в РФ, и в конце заключить с ним договор о полной индивидуальной материальной ответственности.

Должностными обязанностями кассира в ООО «Онежский» является:

- осуществление операций по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность;

- получение по оформленным в соответствии с установленным порядком документам денежных средств и ценных бумаг в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов;

- ведение на основе приходных и расходных документов кассовой книги, сверка фактического наличия денежных сумм и ценных бумаг с книжным остатком.

- составление описей ветхих купюр, а также соответствующих документов для их передачи в учреждения банка с целью замены на новые;

- передача, в соответствии с установленным порядком, денежных средств инкассаторам;

- составление кассовой отчетности. [20, с.204]

Основным нормативным, документом, регулирующим работы на контрольно-кассовых машинах (ККМ) является Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». [3]

ККМ ООО «Онежский» зарегистрирована в налоговой инспекции.

Техническое обслуживание и ремонт контрольно-кассовых машин производиться организациями, которые зарегистрированы в качестве центров технического обслуживания конкретных моделей контрольно-кассовых машин

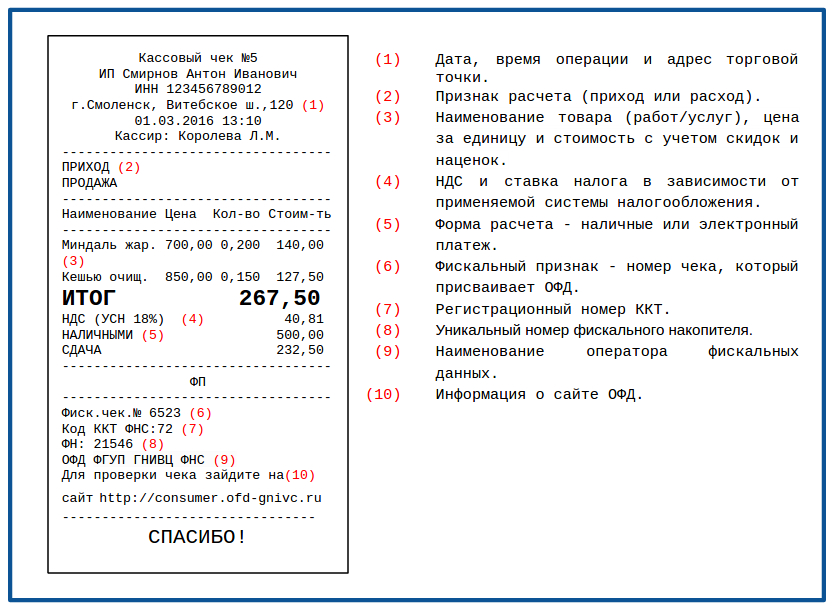

Поскольку ООО «Онежский» осуществляет денежные расчеты с применением контрольно-кассовых машин, поэтому выдает покупателям чек, напечатанный контрольно-кассовой машиной. В соответствии с Федеральным законом «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» от 03.07.2016 N 290-Ф, с 1 июля 2017 года все организации, должны были заменить старые контрольно-кассовые машины на онлайн-кассы. Исключениями являются организации и индивидуальные предприниматели, применяющие ЕНВД; индивидуальные предприниматели на патенте; а также организации и индивидуальные предприниматели, осуществляющие оказание услуг населению.

Он-лайн кассы не только записывают информацию о расчетах и хранят ее в фискальных накопителях, но и обеспечивают передачу ее через интернет в налоговые органы, поэтому они получили название - онлайн - кассы. Добавились новые обязательные реквизиты кассовых чеков.

Образец чека он-лайн кассы представлен в Приложении 2.

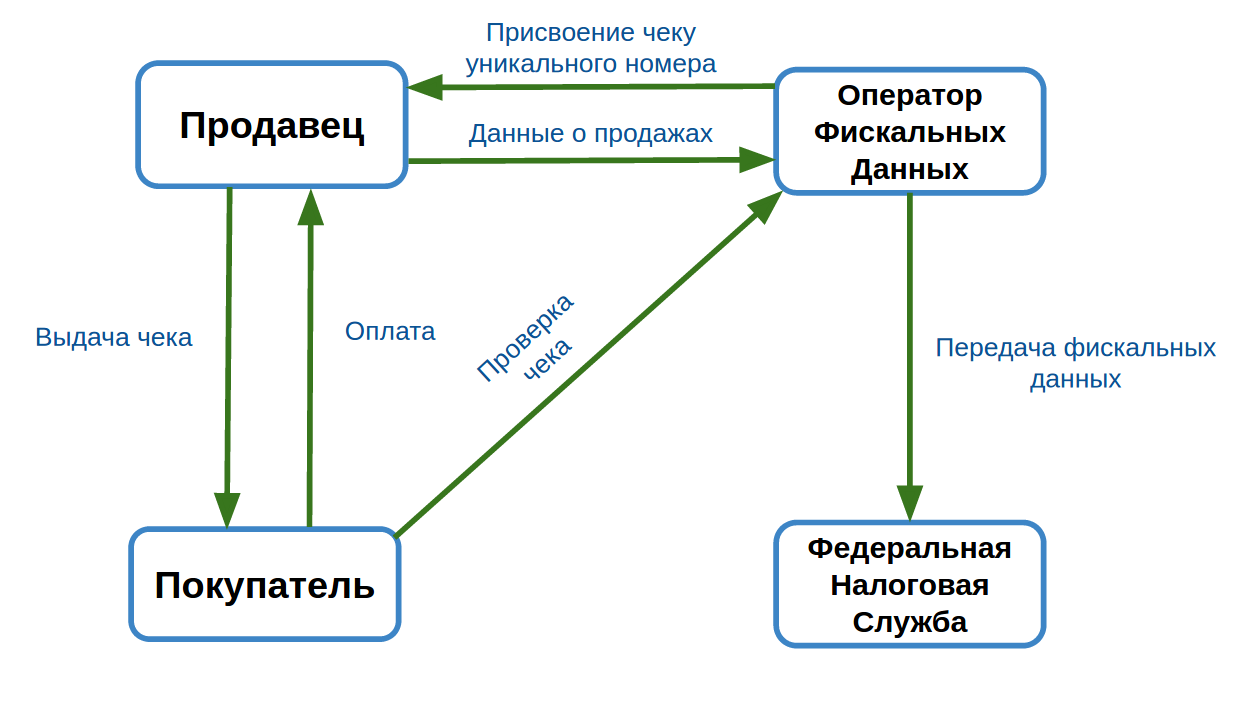

Новая схема взаимодействия между покупателем, продавцом и контролирующими органами представлена в Приложении 3.

Проверка наличных денежных средств на предмет их ветхости и платежеспособности в ООО «Онежский» проводится в соответствии с Указанием Банка России от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России». [5]

Платежеспособными являются банкноты и монета, имеющие силу законного средства наличного платежа в России, которые не содержат признаки подделки, без повреждений.

Банкноты могут быть:

- загрязнены, изношенны или надорваны;

- иметь потертости, отверстия, проколы, надписи, пятна или оттиски штампов;

- могут быть с надорванными углами или краями

Монеты могут иметь мелкие механические повреждения, но полностью сохранившая изображение на аверсе и реверсе.

Все перечисленные признаки свидетельствуют о ветхости денежных средств, но являются законными денежными средствами.

Кассир ООО «Онежский» самостоятельно определяет лимит остатка наличных денег.

Установление лимита денежных средств в кассе регулируется Указанием Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». [6]

При получении наличной выручки кассир ООО «Онежский» рассчитывает лимит остатка наличных денежных средств по формуле 1.

ООО «Онежский» составляет расчет лимита кассового остатка на основе данных бухгалтерского учета, исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года.

Магазин работает без выходных с 10 до 22 часов. Таким образом, расчетный период в данном случае составляет:

31 день + 28 дней + 31 день = 90 рабочих дней

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 996 руб.:

- в январе – 887 387 руб.;

- в феврале – 802 014 руб.;

- в марте – 1 010 594 руб.

Можно рассчитать допустимый лимит остатка наличных денег в кассе:

2 699 996 руб. : 90 дней × 5 дней =149 999 руб.

На основе этих данных руководитель магазина своим распоряжением установил лимит кассового остатка в сумме 150 000 руб.

Деньги в кассу организации могут поступать из различных источников. Наличные денежные средства могут поступать в кассу учреждения, в частности, в следующих случаях:

– для выплаты заработной платы работникам учреждения, социальных пособий, стипендий и т. п., а также депонированных сумм;

– для выдачи под отчет авансов на административно-хозяйственные или командировочные расходы и при возврате не использованных работниками подотчетных сумм;

– наличной оплаты за оказанные учреждением платные услуги, выполненные работы, за реализованную продукцию (в рамках собственных доходов);

– при получении наличных денег в счет возмещения причиненного учреждению ущерба;

– при получении денежных средств в наличной форме во временное распоряжение, а также при получении указанных средств со счетов учреждения для возврата их собственникам;

– наличной оплаты за реализованное имущество. [19, с.206]

Наличные денежные средства могут выдаваться из кассы учреждения, в частности, в следующих случаях:

– на выплату заработной платы работникам учреждения, социальных пособий, стипендий и т. д., а также депонированных сумм;

– на выдачу под отчет авансов на административно-хозяйственные или командировочные расходы и на возмещение перерасхода по ним;

– на выплату вознаграждений физическим лицам по гражданско-правовым договорам за выполненные работы, оказанные услуги;

– при возврате находящихся у учреждения во временном распоряжении денежных средств в наличной форме, а также при сдаче указанных средств на счет учреждения;

– для зачисления денежных средств на счет учреждения. [19, с.208]

2.3. Документальное оформление кассовых операций на предприятии, ведение кассовой книги

Все кассовые операции в ООО «Онежский» оформляются приходными и расходными кассовыми ордерами. Поступающие в кассу наличные деньги учитываются в кассовой книге. Записи в кассовой книге осуществляются кассиром по каждому приходному и кассовому расходному кассовому ордеру.

В ООО «Онежский» используют унифицированные формы первичных документов, утвержденных Постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» [7]

Письмом от 21.07.2017 г. № 03-01-15/46715 Минфин РФ подтвердил, что в настоящее время применять унифицированные формы, связанные с применением ККТ, утв. пост. Госкомстата России № 132 в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин ...», утв. МФ РФ № 104, необязательно. В том числе необязательными стали следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ;

- акт о проверке наличных денежных средств кассы. [9]

С 19 августа 2017 года вступили в силу новые правила выдачи денег в подотчет, которые утверждены указанием ЦБ от 19.06.2017 № 4416-У. [4] Выдать деньги в подотчет можно в том случае, даже если работник не погасил предыдущий авансовый отчет.

Заявление на выдачу денег в подотчет стало не обязательным. Их можно выдавать на основании распоряжения или приказа руководителя.

При оформлении приходного кассового ордера в электронном виде квитанция к приходному кассовому ордеру может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты.

Расходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании фискальных данных контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, других документов на общую сумму выданных наличных денег.

Для приходного кассового ордера применяется форма N КО-1, для расходного кассового ордера - форма N КО-2.

Таким образом. приход денежных средств в кассу оформляется приходным кассовым ордером (Приложение 4), расход – расходным кассовым ордером (Приложение 5).

Получение денежных средств осуществляется по средствам приходного кассового ордера. Кассир принимает наличные деньги полистным, поштучным пересчетом. После приема наличных денег кассир сверяет сумму, которая указана в приходном кассовом ордере, с суммой фактически принятых наличных денег.

Выдача наличных денег проводится по расходным кассовым ордером. При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера. Выдача наличных денежных средств происходит после проведения идентификации получателя наличных денег по предъявленному им паспорту или документу, удостоверяющему личность. [10, с.97]

Кассовая книга применяется для учета движения наличных денежных средств в рублях, а также денежных документов. К ее ведению предъявляются следующие требования:

– поступление и выбытие наличной иностранной валюты (по видам валют) и денежных документов должно вестись на отдельных листах кассовой книги;

– листы кассовой книги, содержащие данные о движении денежных документов, должны содержать штамп (отметку) «Фондовый»;

– записи в кассовую книгу должны производиться кассиром сразу же после получения или выдачи денег, денежных документов по каждому кассовому приходному и расходному ордеру (фондовому приходному и фондовому расходному ордеру);

– итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам (в рублях, в иностранной валюте (по видам валют)) и по денежным документам раздельно;

– записи в кассовой книге должны сверяться с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываться лицом, проводившим указанную сверку;

– кассовая книга должна быть прошнурована, пронумерована и скреплена печатью, а количество листов в ней должно быть заверено подписями руководителя учреждения и главного бухгалтера. Ведение кассовой книги ручным, автоматизированным способом осуществляется в порядке, установленном ЦБ РФ для ведения кассовых операций в РФ. [10, с.102]

В свою очередь, главный бухгалтер (при его отсутствии – руководитель) должен осуществлять контроль ведения кассовой книги.

Для кассовой книги применяется унифицированная форма N КО-4.

Кассиром центральной кассы ведется кассовая книга, ежедневно составляются отчеты кассира (Приложение 6).

Рассмотрим пример ведения записей в кассовой книге ООО "Анонс" за один рабочий день (таблица 1).

У ООО «Онежский» Г.Р. 21 декабря 2018 г. имели место следующие кассовые операции:

- получены по чеку денежные средства с расчетного счета для выдачи заработной платы и на хозяйственные нужды в сумме 226 550,00 руб.;

- получены денежные средства от покупателя за реализованную ему ранее продукцию – 54 280,00 руб.;

- получены денежные средства от подотчетного лица Б.А. Ильина как остаток неиспользованного аванса – 4 480,00 руб.;

- получены денежные средства от работника А.Н. Груздьева в погашение выданного ему ранее займа и процентов по нему – 87 500,00 руб.;

- выдана заработная плата работникам организации за ноябрь 2018 г. - 197 800,00 руб.;

- выдано под отчет С.Д. Колосеву на хозяйственные нужды 28 750,00 руб.

Остаток денежных средств в кассе на начало дня составил 11 868,00 руб.

Лимит остатка денежных средств в кассе – 150000,00 руб.

Заработная плата выдается 1 – 3-го числа каждого месяца.

Ко второму экземпляру каждого листа кассовой книги – отчету кассира должны быть приложены все приходные и расходные кассовые ордера, расчетно-платежные или платежные ведомости.

Отчеты кассира и кассовая книга хранятся в архиве организации в течение пяти лет.

Таблица 2.2

Касса за «21» декабря 2018 г.

|

№ |

От кого получено или кому выдано |

№ корр. |

Приход, |

Расход |

|

Остаток на начало дня |

11 868,00 |

X |

||

|

230 |

Получено по чеку из банка |

51 |

226550,00 |

|

|

231 |

Получено от ООО «Радуга» |

62 |

54280,00 |

|

|

232 |

Получено от Б.А. Ильина |

71 |

4480,00 |

|

|

233 |

Получено от А.Н. Груздьева |

73/1 |

87500,00 |

|

|

331 |

Выдана заработная плата за ноябрь |

70 |

297 800,00 |

|

|

432 |

Выдано под отчет С.Д. Колосеву |

71 |

28750,00 |

|

|

Итого за день |

372810,00 |

326550,00 |

||

|

Остаток на конец дня |

58128,00 |

|||

Таким образом, остаток денежных средств на конец дня составил 58128 руб.

Инвентаризация денежных средств кассе проводится один раз в год инвентаризационной комиссией, а так же в случае смены материально-ответственных лиц - на момент передачи. Перед проведением инвентаризации руководитель ООО «Онежский» составляет «Приказ о проведении инвентаризации». В ООО «Онежский» используют унифицированную форму приказа - № ИНВ-22. По форме ИНВ-22 оформляется решение руководителя о ее проведении.

В данную форму приказа включены поля для указания всех данных, необходимых для выполнения действий по инвентаризации:

место проведения;

- объект инвентаризации;

- причины данного мероприятия;

- состав комиссии;

- даты проведения и завершения. [20, с.269]

Приказ о проведении инвентаризации кассы представлен в Приложении 7.

До начала инвентаризации в инвентаризационную комиссию передаются последние на момент инвентаризации приходные и расходные документы.

Председатель комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием: «До инвентаризации на « _» (дата) », что должно служить основанием для определения остатков имущества на начало инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки о том, что на начало инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход.

Стоимость выявленных при инвентаризации излишков денежных средств подлежит оприходованию и зачислению на увеличение прибыли отчетного года с последующим установлением причин возникновения излишков и виновных лиц. Стоимость недостачи денежных средств компенсирует материально-ответственное лицо.

Последняя инвентаризация производилась по состоянию на 04.09.2017.

По результатам проведения данной инвентаризации был составлен «Акт инвентаризации наличных денежных средств». В ООО «Онежский» использует унифицированную форму акта- № ИНВ-15. Акт по форме ИНВ-15 является главным документом, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств (инвентаризации кассовой наличности) (Приложение 8).

Проверка наличных денежных средств на предмет их ветхости и платежеспособности у ООО «Онежский» проводится в соответствии с Указанием Банка России от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России». [5]

2.4. Бухгалтерский учет кассовых операций на предприятии

Рассмотрим порядок отражения соответствующих хозяйственных операций в учете ООО «Онежский».

Синтетический учет кассовых операций ведется в бухгалтерии ООО «Онежский» на основании выданных первичных документов, отчетов кассиров в соответствии с рабочим Планом счетов на активном счете 50 «Касса».

Все поступления денежных средств в кассу отражаются по дебету счета 50, выплаты из кассы - по кредиту этого счета.

Примеры бухгалтерских записей по счету 50 «Касса» в ООО «Онежский» за март 2018 года представлены в таблице 2.3

Таблица 2.3

Бухгалтерские записи по учету движения наличных денежных средств в ООО «Онежский» в марте 2018 г.

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Получено по чеку из банка на выплату заработной платы |

50 |

51 |

1000000 |

|

Выплачена из кассы заработная плата |

70 |

50 |

815420 |

|

Сверхлимитный остаток наличных денежных средств сдан в банк |

51 |

50 |

120000 |

|

Оплачена ООО «Солнышко» наличными денежными средствами товара |

50 |

62-1 |

128970 |

|

Выдано подотчет Макарову О.Д. на хозяйственные нужды |

71 |

50 |

100000 |

|

Возвращен остаток подотчетной суммы Лебедевым О.Д. |

50 |

71 |

21200 |

Например, в марте 2017 года в ООО «Онежский» имели место следующие операции по кассе (таблица 2.4).

Сдача денег в банк через инкассаторскую службу отражается с использованием счета 57 «Переводы в пути».

Обозначения субсчетов, используемые в таблице проводок.

К субсчету 50-1:

50-1-0 «Касса головного подразделения»;

50-1-1 «Касса магазина № 1»;

50-1-2 «Касса магазина № 2».

К субсчету 50-2:

50-2-1-1, 50-2-1-2 - операционные кассы филиала № 1;

50-2-2-1, 50-2-2-2, 50-2-2-3 - операционные кассы филиала № 2.

Таблица 2.4

Учет операций по поступлению денежных средств в кассу ООО «Онежский», а также по их выбытию в марте 2018г.

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Поступление денежных средств с расчетного счета на выплату зарплаты. |

50 |

51 |

650000 |

|

Возврат неиспользованных подотчетных сумм |

50.1 |

71.1 |

2300 |

|

Сдана выручка в банк на расчетный счет |

51 |

50.1 |

210000 |

|

Выданы денежные средства по договору займа |

58.3 |

50.1 |

50000 |

|

Выдана зарплата по платежной ведомости |

70 |

50.1 |

950000 |

|

Выданы денежные средства сотруднику под отчет |

71 |

50.1 |

5400 |

Журнал хозяйственных операций передача разменной монеты и купюр для расчетов с покупателями в кассы обособленных подразделений (магазинов), не выделенных на отдельный баланс и не имеющих расчетного счета представлен в Приложении 9.

В заключение второй главы можно сделать вывод о том, прием и выдача наличных средств в ООО «Онежский» проводится при помощи кассовых операций. Для ведения кассовых операций в штате предприятия предусмотрена должность кассира. Для приема, хранения и выдачи наличных денег и денежных документов в ООО «Онежский» надлежащим образом оборудовано помещение кассы. Кассир несет полную материальную ответственность за сохранность принятых им ценностей на основании заключенного с ним договора о полной материальной ответственности. Кассиром ООО «Онежский» ведется кассовая книга, составляются ежедневные отчеты. В центральной кассе ООО «Онежский» раз в месяц производится инвентаризация. Бухгалтерский учет наличных денежных средств в кассе ведется на счете 50 «Касса». По дебету счета 50 «Касса» отражается поступление наличных денежных средств в кассу, а по кредиту – расход наличных денежных средств.

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования можно сделать ряд выводов.

Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности. С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл организации. Поступление и выбытие финансовых средств, которые обслуживают все условно-финансовые отношения субъекта внутренней и внешней сферы деятельности, образует денежный поток организации.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. Организация имеет право открыть необходимое ей количество счетов, заключив с банком договор банковского счета.

ООО «Онежский» - это предприятие, основным видом деятельности которого реализация непродовольственных товаров. Организационная форма деятельности предприятия – общество с ограниченной ответственностью. ООО «Онежский» работает только с теми поставщиками, товары которых востребована на рынке и имеет постоянное качество. Все магазины оснащены кассовыми аппаратами, позволяющими вести не только расчеты с покупателями, изучать покупательский спрос, учитывать число покупателей, но и обрабатывать магнитные и микропроцессорные карты, а также собственные дисконтные карты магазина.

Прием и выдача наличных средств в ООО «Онежский» проводится при помощи кассовых операций. Для приема, хранения и выдачи наличных денег и денежных документов в ООО «Онежский» надлежащим образом оборудовано помещение кассы. Кассир несет полную материальную ответственность за сохранность принятых им ценностей на основании заключенного с ним договора о полной материальной ответственности. Кассиром ООО «Онежский» ведется кассовая книга, составляются ежедневные отчеты. В центральной кассе ООО «Онежский» раз в месяц производится инвентаризация.

Поступление денег в кассу ООО «Онежский» оформляется приходным кассовым ордером формы № КО-1, подписанным главным бухгалтером и кассиром. Выдача наличных денег из кассы ООО «Онежский» производится по расходным кассовым ордерам формы № КО-2.

Бухгалтерский учет кассовых операций ведется на счете 50 «Касса». По назначению и структуре этот счет относится к основным бухгалтерским счетам. По отношению к балансу счет активный. По дебету счета отражается поступление наличных денежных средств в кассу, а по кредиту – выплата денежных средств. Счет 50 «Касса» имеет три субсчета: 50/1 – касса организации; 50/2 – операционная касса; 50/3 – денежные документы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Кодекс Российской Федерации «Об административных правонарушениях» от 30.12.2001 N 195-ФЗ (ред. от 18.03.2019).

- Федеральный закон от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 23.04.2018).

- Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» (в ред. от 28.12.2018).

- Указание Банка России «О порядке ведения кассовых операций юри-дическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 N 3210-У. (ред.от 19.06.2017).

- Указание Банка России от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» (ред. от 22.08.2014).

- Указание Банка России от 19.06.2017 N 4416-У «О внесении изменений в Указание Банка России от 11 марта 2014 года N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- Постановление Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (ред. от. 03.05.2000)

- Положение о порядке ведения кассовых операций и правилах хране-ния, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (от 18.06.2018)

- Письмо Минфина России (Министерство финансов РФ) от 21 июля 2017 г. №03-01-15/46715.

- Касьянова Г.Ю. Документооборот в бухгалтерском и налоговом учете. М.: Абак, 2016 – 832с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. - М.: Проспект. 2018 - 512с.

- Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2016. - 368 c.

- Арзуманова Л.Л. Правовое регулирование бухгалтерского учета: учебник / отв. ред. Е. Ю. Грачева, Н. Ю. Орлова.. - М.:Юр.Норма, НИЦ ИНФРА-М, 2016. - 320 с

- Памбухчиянц О.В. Организация коммерческой деятельности: Учебник для СПО / О.В. Памбухчиянц. - М.: Дашков и К, 2016. - 272 c.

- Иванов В.В. Соколов Б.И. Деньги, кредит, банки. Учебник и практикум для академического бакалавриата– М.: Юрайт, 2017. – 372 с.

- Савинова Н.Г. Жегалова Е.В. Тершукова М.Б. Финансы, денежное обращение и кредит – М.: Кнорус,2019 – 168 с.

- Соколов Ю.А. Мартыненко Деньги, кредит, банки. Учебник и практикум – М.: Юрайт, 2017. – 370 с.

- Петров А.М.- Учет и анализ. Учебник. – М.: Инфра-М, 2014 – 255 с.

- Сапожникова Н.Г.Бухгалтерский учет учебник для бакалавров. - М.: Кнорус, 2018 - 452 с.

- Сигидов Ю.И. Бухгалтерский финансовый учет: Учебное посо-бие/Ю.И.Сигидов, Г.Н.Ясменко - М.: НИЦ ИНФРА-М, 2015. - 367 с.

- Рубин, Ю.Б. Основы предпринимательства: Учебник / Ю.Б. Рубин. - М.: МФПУ Университет, 2016. - 464 c.

- Тебекин А. Теория управления (для бакалавров). – М: КноРус, 2017. – 344 с.

- Четвертков А.В. Штрафы за неправильное ведение кассовых операций // Главбух. – 2017. – № 15, с.6.

24.Информационо-правовая система Консультатнт Плюс – Режим доступа: http://www.consultant.ru/law/podborki/limit_rascheta_nalichnymi_mezhdu_yuridicheskimi_licami/

Операции по поступлению денежных средств в рублях в кассу

|

№ п/п |

Дебет счета |

Кредит счета |

Содержание фактов хозяйственной жизни |

|---|---|---|---|

|

50/1 |

51 |

оприходованы в кассу денежные средства, которые были снятые с расчетного счета по чеку. Наличные деньги, которые получены предприятием в банке, расходуются на цели, указанные в чеке |

|

|

50/1 |

75/1 |

получены денежные средства в кассу предприятия от учредителей (участников) |

|

|

50/1 |

71 |

получены денежные средства в кассу предприятия от подотчетного лица |

|

|

50/1 |

73/1 |

Сотрудником предприятия погашен ранее полученный заем от самого предприятия |

|

|

50/1 |

73/2 |

Сотрудником предприятия возмещен материальный ущерб, который был причинен предприятию в результате недостач и хищений денежных средств или товарно-материальных ценностей |

|

|

50/1 |

79 |

Приняты денежные средства в кассу предприятия по внутрихозяйственным расчетам |

|

|

50/1 |

62, 76 |

приняты денежные средства в кассу предприятия от покупателей, заказчиком и прочих дебиторов |

|

|

50/1 |

66, 67 |

принят долгосрочный или краткосрочный займ (кредит); |

|

|

50/1 |

98/2 |

приняты денежные средства в кассу предприятия на безвозмездной основе |

|

|

В дальнейшем при использовании полученных безвозмездно денежных средств в учете необходимо сделать запись: |

|||

|

98/2 |

91/1 |

доходы будущих периодов в части использованных безвозмездных поступлений денежных средств признаются доходом текущего периода |

|

|

50/1 |

91/1 |

оприходованы в кассу излишки денежных средств, которые были выявленные в результате проведенной инвентаризации денежных средств |

|

|

50/2 |

90/1 |

оприходована в кассу предприятия выручка от реализации товаров (работ, услуг) |

|

|

50/3 |

71, 76 |

приняты денежные документы в кассу предприятия от подотчетного лица и прочих дебиторов |

|

Приложение 2

Приложение 3

Новая схема взаимодействия между покупателем, продавцом и налоговым органом

Приложение 4

|

Унифицированная форма № КО-1 |

Линия отреза |

||||||||||||||||||||||||||||||||||||||||||||

|

Утверждена постановлением Госкомстата |

|||||||||||||||||||||||||||||||||||||||||||||

|

России от 18.08.98 № 88 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Код |

Центральная касса |

||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0310001 |

КВИТАНЦИЯ |

|||||||||||||||||||||||||||||||||||||||||||

|

ООО «Онежский» |

по ОКПО |

54092211 |

|||||||||||||||||||||||||||||||||||||||||||

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||||||

|

Центральная касса |

к приходному кассовому ордеру № |

4258 |

|||||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) |

от “ |

25 |

” |

декабря |

2017 |

г. |

|||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

||||||||||||||||||||||||||||||||||||||||||||

|

Принято от |

Магазина №1 |

||||||||||||||||||||||||||||||||||||||||||||

|

Приходный кассовый ордер |

4258 |

25 декабря 2018 г |

Через Иванову Н.И. |

||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

Торговая выручка |

||||||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

||||||||||||||||||||||||||||||||||||||||||

|

код структурного подразделения |

корреспондирующий счет,субсчет |

код аналитического учета |

|||||||||||||||||||||||||||||||||||||||||||

|

50 |

251 |

90 |

90123 |

26000 |

Сумма |

38000 |

руб. |

00 |

коп. |

||||||||||||||||||||||||||||||||||||

|

Принято от |

Магазина №1 через Завьялову Н.И. |

Тридцать восемь тысяч рублей |

|||||||||||||||||||||||||||||||||||||||||||

|

Основание: торговая выручка |

(прописью) |

||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

коп. |

||||||||||||||||||||||||||||||||||||||||||||

|

Сумма |

Тридцать восемь тысяч рублей |

В том числе |

НДС 10% 3454,55 руб. |

||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|||||||||||||||||||||||||||||||||||||||||||||

|

38000 |

руб. |

00 |

коп. |

“ |

25 |

” |

декабря |

2017 |

г. |

||||||||||||||||||||||||||||||||||||

|

В том числе |

НДС 10% 3454,55 руб. |

||||||||||||||||||||||||||||||||||||||||||||

|

М.П. (штампа) |

|||||||||||||||||||||||||||||||||||||||||||||

|

Приложение |

|||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

А.Н.Лысаева |

Главный бухгалтер |

А.Н.Лебедева |

||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||

|

Получил кассир |

Лесная О.И. |

Кассир |

Волкова О.И. |

||||||||||||||||||||||||||||||||||||||||||

Приложение 5

Унифицированная форма № КО-2

|

Форма по ОКУД |

0310002 |

||||||||||

|

ООО «Онежский» |

по ОКПО |

54092211 |

|||||||||

|

(организация) |

|||||||||||

|

Центральная касса |

|||||||||||

|

(структурное подразделение) |

Номер документа |

Дата составления |

|||||||||

|

Расходный кассовый ордер |

3547 |

25 декабря 2018 |

|||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код целевого назначения |

||||||||

|

код структурного |

корреспондирующий |

код аналитического учета |

|||||||||

|

219 |

71 |

71010 |

50 |

6000 |

|||||||

Выдать Иванову А.А.

(фамилия, имя, отчество)

Основание: денежные средства под отчет на командировку

Сумма Шесть тысяч рублей

(прописью)

|

6000 |

руб. |

00 |

коп. |

Приложение

|

Руководитель организации |

Генеральный директор |

А.С.Колобылин |

|||||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

|||||||

|

Главный бухгалтер |

А.Н.Лысаева |

||||||||

|

(подпись) |

(расшифровка подписи) |

||||||||

Получил Шесть тысяч рублей

(сумма прописью)

|

6000 |

руб. |

00 |

коп. |

|||||||||

|

“ |

25 |

” |

декабря |

2017 |

г. |

Подпись |

Иванов А.А. |

|||||

По паспорту серия 50 01 № 659789 выдан ОВД по Усть-Таркскому району 11.01.2006

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

|

Выдал кассир |

Волкова О.И |

||

|

(подпись) |

(расшифровка подписи) |

Приложение 6

Отчет кассира

форма № КО-4

|

Касса за « |

25 |

» |

декабря |

2018 |

г. Лист |

1 |

|||||||||||||||||||

|

ПОЛЕ ДЛЯ ПОДШИВКИ |

Номер доку-мента |

От кого получено или кому выдано |

Номер корреспонди-рующего счета, субсчета |

Приход, руб. коп. |

Расход, руб. коп. |

Линия отреза |

Номер доку-мента |

От кого получено или кому выдано |

Номер корреспонди-рующего счета, субсчета |

Приход, руб. коп. |

Расход, руб. коп. |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

||||||||||||||||

|

Остаток на начало дня |

10000 |

Х |

|||||||||||||||||||||||

|

4258 |

Магазин №1 |

90/2 |

38000 |

||||||||||||||||||||||

|

4259 |

Магазин №2 |

90/1 |

6800 |

||||||||||||||||||||||

|

4260 |

Лихтенгауз А.У. |

62/1 |

250 |

||||||||||||||||||||||

|

4261 |

Зуеву И.А. |

71 |

1250 |

||||||||||||||||||||||

|

4262 |

Сибирский банк Сбербанка РФ |

51 |

840000 |

Итого за день |

886300 |

251500 |

|||||||||||||||||||

|

3547 |

Иванову А.А. |

71 |

6000 |

||||||||||||||||||||||

|

3548 |

ООО "Вега" |

60 |

1500 |

Остаток на конец дня |

530800 |

Х |

|||||||||||||||||||

|

3549 |

Лимановой А.Н. |

76/5 |

9000 |

||||||||||||||||||||||

|

3550 |

Сибирский банк Сбербанка РФ |

51 |

220000 |

в том числе на заработную плату, выплаты социального характера и стипендии |

530800 |

Х |

|||||||||||||||||||

|

3551 |

СелеверстовуП.П. |

73/1 |

15000 |

||||||||||||||||||||||

|

Кассир |

Волкова О.И |

||||||||||||||||||||||||

|

подпись |

расшифровка подписи |

||||||||||||||||||||||||

|

Записи в кассовой книге проверил и документы в количестве |

|||||||||||||||||||||||||

|

пяти |

приходных и |

||||||||||||||||||||||||

|

прописью |

|||||||||||||||||||||||||

|

пяти |

расходных |

||||||||||||||||||||||||

|

прописью |

|||||||||||||||||||||||||

|

Перенос |

886300 |

251500 |

Бухгалтер |

А.Н. Новикова |

|||||||||||||||||||||

|

подпись |

расшифровка подписи |

||||||||||||||||||||||||

Приложение 7

Унифицированная форма № ИНВ-22

Утверждена постановлением

Госкомстата России от 18.08.1998 № 88

|

Код |

||||

|

Форма по ОКУД |

0317018 |

|||

|

ООО «Онежский» |

по ОКПО |

70153647 |

||

|

организация |

||||

|

Касса |

||||

|

структурное подразделение |

||||

|

Номер документа |

Дата составления |

|||

|

П Р И К А З |

1 |

04.09.2018 |

(постановление, распоряжение)

о проведении инвентаризации

|

Для проведения инвентаризации |

Денежных средств в кассе |

назначается рабочая инвентаризационная комиссия в составе:

|

Председатель комиссии |

Бухгалтер |

Лебедев А. П. |

|

|

должность |

фамилия, имя, отчество |

||

|

Члены комиссии: |

Бухгалтер |

Сафронова М. В. |

|

|

должность |

фамилия, имя, отчество |

||

|

Менеджер по продажам |

Никифоров Н. А. |

||

|

должность |

фамилия, имя, отчество |

||

|

должность |