Учетные регистры, их классификация и способы записи в них

Содержание:

Введение

В рамках ведения бухгалтерского учета осуществляется разноска данных первичных учетных документов по учетным регистрам. Состав учетных регистров зависит от выбранной формы ведения бухгалтерского учета, которых выделяют в современных условиях четыре:

- Упрощенная форма,

- Журнально – ордерная форма,

- Мемориально – ордерная форма,

- Автоматизированная форма.

Автоматизированная форма ведения учета основана на реализации первых трех форм, она предусматривает формирование учетных регистров в соответствии с той формой, которая положена в ее основу.

Учетные регистры – это таблица определенной формы, в рамках которой в определенной последовательно фиксируются хозяйственные операции; обработка данных в учетных регистрах позволяет подвести итог бухгалтерского учета – формирование бухгалтерской (финансовой) отчетности. Для того, чтобы изучить содержание процесса ведения бухгалтерского учета, необходимо уделить внимание тому, в какой последовательности обрабатываются данные, т.е. как составляются учетные регистры. Изучение этого процесса позволяет на теоретическом уровне овладеть методологической основой бухгалтерского учета, что необходимо для всех сфер хозяйственной жизни и позволяет проводить аналитические работы, являющиеся следствием бухгалтерского учета: анализировать хозяйственную деятельность, изучать финансовые результаты, формировать налоговую базу и пр. Все это определяет актуальность и выбор темы курсовой работы.

Целью курсовой работы является исследование понятия учетного регистра.

Для достижения поставленной цели решаются следующие задачи:

- Изучить теоретические аспекты формирования и ведения учетных регистров в бухгалтерском учете;

- Определить способы записи данных в учетные регистры,

- Проанализировать систему учетной регистрации в ООО «Зодчий» г.Тайга и выявляются ее недостатки;

- Выработать рекомендации для устранения недостатков в системе учетной регистрации ООО «Зодчий» г.Тайга.

Предметом курсовой работы является процесс учетной регистрации при применении упрощенной системы бухгалтерского учета в исследуемой организации.

Степень разработанности темы в научной литературе достаточно высока, что определено прежде всего ориентацией на регламентацию данных операций бухгалтерского учета. Вопросы, связанные с учетной регистрацией, широко освещаются в учебных пособиях, учебниках, учебно – методических пособиях, книгах по бухгалтерскому учету, бухгалтерскому учету в торговле, налоговому учету, финансовому учету и анализу, управленческому учету и пр. Авторами теоретических разработок являются Агафонова М.Н, Акчурина Е.В., Булатова З.Н., Крылова Э.И., Власова В.М., Баканова М.И., Козлова Е.П., Бабаева З.Д., Шеина В.А., Голиков Е.А., Кондраков Н.П., Пошерстник Н.В., Тимофеева М.С., Сербиновская Б.Ю., Цветкова С.Н. и многие другие.

1. Теоретические аспекты формирования и ведения учетных регистров в бухгалтерском учете

1.1. Понятие учетных регистров и их классификация

Учетный регистр представляет собой таблицу установленной формы, которая позволяет регистрировать хозяйственные операции; по этой причине учетные регистры являются наиболее важными средствами, которые обеспечивают ведение бухгалтерского учета. Учетные регистры – это установленные формы, которые рекомендованы Минфином РФ и органами, которые обеспечивают регулирование бухгалтерского учета[1].

Ст.10 федерального закона «О бухгалтерском учете» от 06.12.2011 г.№402 – ФЗ определяет, что регистр бухгалтерского учета – это вид бухгалтерских документов, которые предназначены для регистрации, систематизации и накопления информации, которая содержится в первичных бухгалтерских документах, которые приняты к исполнению в бухгалтерском учете. Они являются основой для отражения информации на счетах бухгалтерского учета и используются для составления бухгалтерской отчетности.

В учетных регистрах фиксируется содержание первичных учетных документов бухгалтерского учета по определенным признакам, для чего используются определенные показатели учета[2]. Запись операций позволяет руководству использовать данные для управления финансово – хозяйственной деятельностью предприятия; эти данные являются основой для составления бухгалтерской (финансовой) отчетности[3]. В учетных регистрах данные бухгалтерского учета отражаются в хронологической последовательности, обеспечивается группировка по счетам бухгалтерского учета. Лица, которые составляют учетные регистры, несут ответственность за отражение данных в них. При этом учитывается, что содержание учетных регистров является коммерческой тайной, которую должны хранить аудиторы и иные лица, которые получают бухгалтерскую отчетность.

Учетные регистры могут вестись следующими способами[4]:

- В журналах, которые представляют собой разграфленные книги.

- На отдельных листах и карточках.

В форме машинограмм, которые получаются при использовании информационных технологий. В данном случае требуется перевод электронной версии регистра в печатный вариант.

Используется несколько критериев, которые позволяют осуществить классификацию учетных регистров. Основными признаками классификации являются: внешний вид, характер записей, содержание, форма представления и способы заполнения[5].

Рисунок 1 – Классификации учетных регистров

Признак внешнего вида выделяет бухгалтерские книги, карточки и свободные листы.

Бухгалтерская книга – сброшюрованные таблицы (переплет). В такой книге страницы нумеруются, в конце ставится подпись главного бухгалтера, печать, число нумерованных таблиц. Книга может быть: хронологическим, систематическим или пообъектным регистром.

Книга представляет собой хронологический регистр, в котором записи осуществляются последовательно, без пропусков страниц. Примером такой книги может быть Кассовая книга, которая позволяет отразить детальный учет по счету 50 «Касса».

Систематические книги – регистры применяются для группировки данных по синтетическим или аналитическим счетам бухгалтерского учета; в них для каждого счета отведена отдельная страница или несколько страниц. В отличие от хронологических книг, систематические книги имеют оглавление. Примером систематической книги является Главная книга.

Пообъектные книги используются для учета информации по объектам, в какой то степени они совпадают по структуре с систематическими книгами – в них также выделяются отдельные страницы для конкретных направлений учета. Подобные книги используются для того, чтобы осуществлять учет объектов основных средств.

В ряде случаев книги могут затруднять применение вычислительной техники, поэтому, устраняя нецелесообразность их применения, используются карточки или свободные листы.

Карточка – отдельный лист, разграфленный из бумаги или картона, имеет стандартный размер (А4 или А5), что позволяет обеспечивать его хранение в ящике. Совокупность карточек, которые имеют однородное назначение, называют картотекой, которая разбивается на разделы. В связи с использованием для современного бухгалтерского учета информационных технологий, картотеки отходят в прошлое и используются сейчас достаточно редко. Карточки закреплены за конкретными работниками бухгалтерии, которые несут ответственность за записи в них и обеспечение их сохранности. Каждая карточка регистрируется в реестре однородных карточек, в результате чего ей присваивается порядковый номер.

Раньше, при отсутствии информационных технологий в бухгалтерском деле, карточки были удобны, но обладали рядом недостатков: они могли легко потеряться, могли быть изъяты из картотеки или заменены на другие карточки. В условиях автоматизации бухгалтерского учета данная проблема отпадает[6].

Выделяют следующие виды карточек[7]:

- Контокоррентные – они имеют колонки дебета и кредита.

- Материальные – состоят из граф остатка, прихода и расхода, а также содержат информацию о цене, количестве и сумме.

- Многоколонные, которые состоят из нескольких колонок.

Примером контокоррентных и многоколонных карточек является сальдо – оборотная ведомость.

Примером материальных карточек является Карточка складского учета материалов.

Разновидностью карточек являются свободные листы, которые отличаются размерами и способами хранения от обычных карточек. Свободные листы хранятся в регистраторах, поэтому могут быть использованы как по отдельности, так и в комплексе для проведения учетных и проверочных работ. Такие карточки являются распространенным видом регистров. Примером свободных листов являются журналы – ордера.

Следующим признаком классификации бухгалтерских учетных регистров является характер бухгалтерских записей; согласно ему выделяются хронологические, систематические и комбинированные регистры[8]. Как видно, данный признак классификации положен в основу классификации бухгалтерских книг.

Хронологические регистры включают записи, которые формируются по мере поступления первичных документов и последовательности их разности по счетам бухгалтерского учета. Хронологические регистры позволяют контролировать сохранность документов, которые поступают в бухгалтерию[9]. Примером такого вида учетных регистров является журнал регистрации приходных и расходных кассовых отдеров, который позволяет регистрировать документы в порядке их поступления, что позволяет осуществлять контроль порядковых номеров, даты поступления, суммы и пр. Хронологический подход, используемый в данных регистрах при регистрации, позволяет легко наводить справки по конкретным документам.

Систематические регистры группируют однородные хозяйственные операции на счетах аналитического и синтетического учета – об этом было сказано ранее. Примером является Главная книга.

Комбинированные регистры объединяют хронологические и систематические записи, например, журналы – ордера и ведомости.

Объем содержания позволяет выделять синтетические и аналитические регистры[10]. Регистры синтетического учета используются для отражения операций по синтетическим счетам – в них в большинстве случаев отсутствует пояснительный текст, указывается дата, номер и сумма. Записи в синтетические регистры осуществляются по совокупности предварительно сгруппированных однородных документов.

Аналитические регистры более сложные – в них отдельные операции описываются максимально полно, если речь идет об учете материальных ценностей, то используются одновременно натуральные и стоимостные единицы измерения. В отличие от синтетических регистрах, в них в большинстве случаев используется пояснительный текст, который раскрывает содержание операции.

Как правило, аналитические регистры являются следствием и раскрытием синтетических регистров[11].

Аналитические регистры делятся на односторонние, двусторонние, многографные, линейные, шахматные. Это лежит также в основе выделения признака «способ графления»[12].

Односторонние регистры представляют собой карточки, в которых учитываются материальные ценности, расчеты и иные бухгалтерские операции. Они объединяют дебетовые и кредитовые записи; сам учет проводится на одном листе с использованием денежных и натуральных (при необходимости) измерителях. В качестве примера одностороннего регистра можно назвать Кассовую книгу.

Двусторонние регистры применяются преимущественно при ведении учета в книгах, при этом счет открывается на левой странице по дебету, а на правой странице по кредиту. Подобный тип регистра характеризуется при синтетическом и аналитическом учете при ведении ручным способом (при автоматизированном способе учет он теряет свой смысл), а также практически полным отсутствием места для записи текста по операции.

Многографные регистры раскрывают показатели аналитического учета, например, учет движения материалов отражается как по организации в целом, так и в разрезе отдельных видов материалов или материально – ответственных лиц.

Линейные регистры – это разновидности многографных регистров, в них аналитические счета отражаются на одной строке, что позволяет разделить синтетический счет на отдельное количество аналитических счетов. Ярким примером линейных регистров является журнал – ордер или ведомость по счету.

Шахматные регистры используются для записи только кредитовых, или только дебетовых оборотов при группировке по корреспондирующим счетам, что позволяет за одно действие отражать операции одновременно по дебету и кредиту. Подобные регистры широко применимы в рамках журнально – ордерной формы. Примерами регистров могут быть Шахматная ведомость или Главная книга.

1.2 Требования к составлению учетных регистров

Рассмотрим практические основы формирования учетных регистров.

Формы регистров разрабатываются организацией самостоятельно и утверждаются учетной политикой в соответствии с ч.5 ст.10 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402 – ФЗ. Регистр может быть составлен как на бумажном носителе, так и в форме электронного документа; в последнем случае для его фиксации используется электронная подпись (ч.6 ст.10 закона №402 – ФЗ от 06.12.2011 г.)[13].

Требования, которые должны соблюдаться при разработке форм синтетических и аналитических регистров, определяются на основании ч.4 ст.10 закона №402 – ФЗ от 06.12.2011 г.; согласно им в учетном регистре выделяют[14]:

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который этот регистр был составлен;

- хронологическая или систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Наиболее распространенным синтетическим регистром бухгалтерского учета является оборотно – сальдовая ведомость по счетам синтетического учета, которая позволяет обобщать информацию об остатках и оборотах по счетам бухучета за конкретный период времени. Она имеет следующую форму.

Рисунок 2 – Форма оборотно – сальдовой ведомости

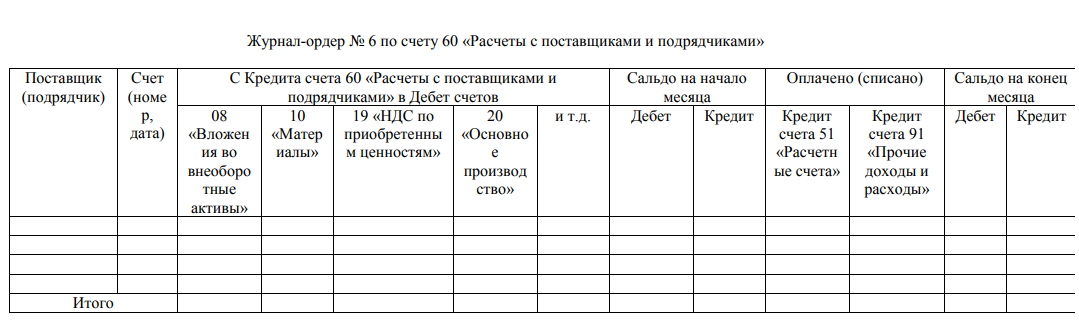

Также к подобному типу регистров относят журналы – ордера, ведомости, главную книгу и т.д.

Рисунок 3 – Пример журнала – ордера

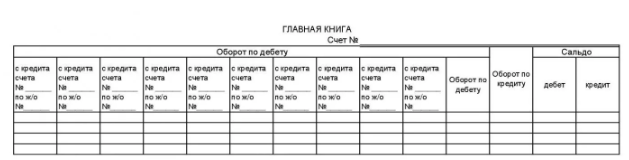

Рисунок 4 – Пример Главной книги

В рамках регистров аналитического учета детализируются сведения, которые находят свое отражение на синтетических счетах[15]. В основе их составления может лежать принцип составления оборотно – сальдовой ведомости применительно к отдельному счету. Например, аналитический учет по счету 10 «Материалы» может вестись в оборотно – сальдовой ведомости по счету 10 и иметь следующую форму.

Рисунок 3 – Пример оборотно – сальдовой ведомости по счету

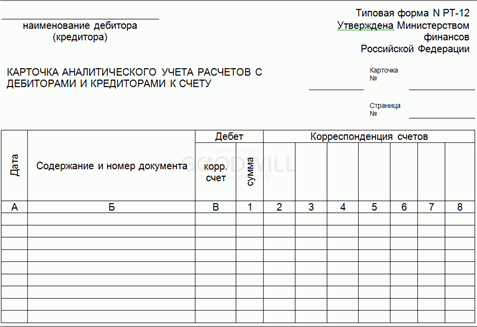

К регистрам аналитического учета также могут быть отнесены карточки аналитического учета, аналитические ведомости и прочие типы аналогичных документов.

Рисунок 5 – Пример карточки аналитического учета

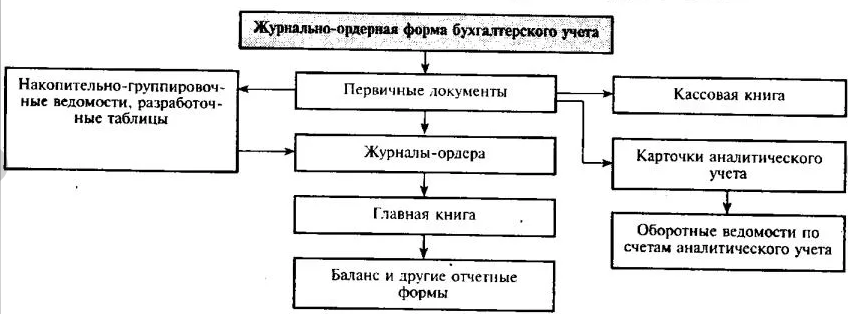

1.3 Учетные регистры при журнально – ордерной форме ведения бухгалтерского учета

Журнально – ордерная форма ведения бухгалтерского учета является наиболее распространенной формой ведения учета в настоящее время. Она широко распространена в России и реализуется в большей части автоматизированных бухгалтерских программ[16].

В основе журнально – ордерной формы лежат учетные регистры – журналы – ордера, что позволяет говорить о выделении принципов журнально – ордерной формы ведения учета. Данные принципы определены в соответствии с письмом Минфина СССР от 08.03.1960 г. №63[17]:

- записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

- записи синтетического и аналитического учета, как правило, совмещаются в одном регистре;

- хозяйственные операции отражаются в бухгалтерском учете в разрезе показателей, которые необходимы для контроля и составления отчетности;

- используются объединенные журналы-ордера по счетам, которые экономически и методологически связаны между собой;

- применяются месячные журналы-ордера.

При журнально – ордерной форме данные первичных учетных документов накапливаются и систематизируются в рамках учетных регистров в хронологическом порядке в течение месяца; одновременно обеспечивается ведение синтетического и аналитического учета, а также хронологическая и систематическая запись операций[18]. В данной форме применяются два основных вида учетных регистра – журналы – ордера и ведомости; в ряде случаев для группировки данных используются разработочные таблицы. Итоговые данные по истечении месяца переносят в Главную книгу.

В рамках учетной политики перечень бухгалтерских учетных регистров – это обязательный раздел. В соответствии с письмом Минфина СССР №63 от 08.03.1960 г. и приказом Минфина РФ №94н от 31.10.2000 г. при использовании журнально – ордерной формы могут быть использованы следующие виды учетных регистров[19]:

|

Журнал-ордер № 1 |

50 «Касса» |

|

Журнал-ордер № 2 |

51 «Расчетные счета» |

|

Журнал-ордер № 3 |

55 «Специальные счета в банках» |

|

Журнал-ордер № 4 |

66 «Расчеты по краткосрочным кредитам и займам»; |

|

Журнал-ордер № 6 |

60 «Расчеты с поставщиками и подрядчиками» |

|

Журнал-ордер № 7 |

71 «Расчеты с подотчетными лицами» |

|

Журнал-ордер № 8 |

60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; |

|

Журнал-ордер № 10 |

20 «Основное производство»; |

|

Журнал-ордер № 11 |

40 «Выпуск продукции (работ, услуг); |

|

Журнал-ордер № 12 |

86 «Целевое финансирование» |

|

Журнал-ордер № 13 |

01 «Основные средства»; |

|

Журнал-ордер № 15 |

84 «Нераспределенная прибыль (непокрытый убыток)»; |

|

Журнал-ордер № 16 |

07 «Оборудование к установке»; |

При ведении бухгалтерского учета учетная запись хозяйственных операций на основании первичных учетных документов называется учетной регистрацией[20]. В учетные регистры записываются данные проверенных документов, что позволяет регистру собственно доказывать сами показатели финансово – хозяйственной деятельности, а также осуществлять контроль состояния средств и выявлять финансовый результат деятельности организации.

Обобщенно учетная регистрация осуществляется в следующей последовательности.

Рисунок 6 –Общая схема проведения операций в учете

Особенностями обладают различные формы ведения учета, процесс регистрации хозяйственных операции при применении журнально – ордерной формы отражен на следующей схеме.

Рисунок 7 – Процесс учетной регистрации при применении журнально – ордерной формы учета

В документах регистрируются хозяйственные операции, а непосредственно в учетных регистрах ведется учет и группировка данных. Баланс как итог позволяет отразить обобщенные данные о состоянии имущества хозяйствующего субъекта и источников его формирования. Как видно по схемам рисунков 6 и 7, отражение данных в учетных регистрах является вторым этапом учетных работ[21]. В конце месяца учетные регистры подводят итоги оборотов, что позволяет выводить конечные остатки; в итоге этих действий становится возможной сверка счетных записей и получение показателей для отчетности. Процесс осуществления подсчетов в регистрах зависят от содержания, построения учетных регистров и взаимосвязи между ними. Основным правилом при осуществлении учетной регистрации является отражение в учетных регистрах данных всех документов и перенесение сумм между регистрами. Итоги в регистрах подсчитываются по всем строкам и графам, что позволяет осуществлять контроль правильности учетных работ. В основе этого лежит система взаимоувязки и взаимоконтроля данных в учетных регистрах согласно шахматному принципу[22].

Выводы по главе 1.

Изучение понятия учетного регистра позволяет дать следующее определение: учетный регистр – это определенная форма, которая позволяет осуществлять группировку данных в соответствии с назначением учетных работ. В зависимости от применяемой формы бухгалтерского учета могут быть использованы различные составы и типы регистров. Запись в учетные регистры производится последовательно, при этом первоначальная запись осуществляется на основании первичных учетных документов, которые не являются учетными регистрами, а базой для формирования бухгалтерских данных.

2. Практическое исследование процесса учетной регистрации бухгалтерских данных на примере ведения учета в ООО «Зодчий» г.Тайга

2.1 Краткая характеристика организации

Практическое исследование учетной регистрации данных и состава используемых учетных регистров осуществлялось в ООО «Зодчий» г.Тайга Кемеровской области. Дляисследование использовался метод – наблюдение, которой заключалось в процессе наблюдения за текущей работой бухгалтера и выявления последовательности выполняемых бухгалтерских операций с момента формирования (поступления) первичного документа и заканчивая составлением бухгалтерской отчетности. Выбор именно данного метода исследования определен прежде всего тем, что было необходимо изучить существующую структуру проведения бухгалтерского учета, что позволило получить необходимые для написания практической части курсовой работы данные.

Общество с ограниченной ответственностью «Зодчий» расположено в г.Тайга Кемеровской области. Сокращенное название общества – ООО «Зодчий».Учреждено 17.01.2014 г. и внесено в Единый государственный реестр юридических лиц в межрайонной инспекции ФНС России №9по Кемеровской области.Форма собственности – частная. Целями деятельности Общества является расширение рынка товаров и услуг, а также извлечение прибыли.Оно вправе осуществлять любые виды деятельности, не запрещенные законом.

Вид деятельности в соответствии с ОКВЭД 52.46.7 Розничная торговля строительными материалами.

Уставной капитал Общества составляет 250000 рублей. Он может формироваться за счет прибыли от его деятельности. Прибыль, получаемая обществом в результате хозяйственной деятельности, подлежит налогообложению.

Единственным акционером и учредителем общества является Шабанова Инна Игнатьевна.

Магазин расположен по адресу г.Тайга Кемеровской области, ул.40 лет Октября, 2.

Торговая деятельность осуществляется в торговом помещении, складские помещения (склад №1 и склад №2) расположены в этом же здании.

Основная специализация магазина ООО «Зодчий» - строительные материалы, дополнительно в ассортимент включены аксессуары для дома и бытовая химия, которые являются сопутствующими товарами.

В ООО «Зодчий» применяется упрощенная система налогообложения, учет ведется в полном объеме в соответствии с правилами законодательства в сфере бухгалтерского учета, учитывается специфика малого предпринимательства. Это позволяет владельцам получать детальную информацию о состоянии дел, а также проводить экономический анализ деятельности.

В состав отчетности ООО входит:

- Упрощенная бухгалтерская финансовая отчетность (бухгалтерский баланс и отчет о финансовых результатах),

- Налоговая декларация - подается раз после окончании календарного года, не позднее 31 марта, Ежеквартальная уплата налога составляет 15%.

- Отчетность по страховым взносам с ФЗП предоставляется ежеквартально по форме РСВ-1 ПФР и 4-ФСС РФ. В ПФР отчеты предоставляются не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом.

- В ПФР предоставляются индивидуальные сведения на застрахованных лиц, сроки представления за первое полугодие - до 1 августа, за второе полугодие - до 1 февраля.

- Подтверждение вида деятельности и установление скидки к страховому тарифу. В ФСС предоставляются сведения о подтверждении основного вида деятельности (до 15 апреля текущего года) и заявление об установлении скидки к страховому тарифу (до 13 мая текущего год).

- Статистическая отчетность.

В настоящее время в организации не используются автоматизированные системы бухгалтерского учета, главный бухгалтер ведет учет в упрощенной форме вручную, что не слишком удобно, поскольку занимает достаточно много времени в связи с высокой трудоемкостью обработки документов, связанных впокупкой товаров для перепродажи и реализации их непосредственно покупателям в магазине.

2.2 Состав учетных регистров

В соответствии с принятой системой бухгалтерского учета, в ООО «Зодчий» используется соответствующий рабочий План счетов бухгалтерского учета, который является приложением к учетной политике. Учетная политика ООО «Зодчий» утверждается ежегодно. К основным положениям могут быть отнесены следующие условия:

Нормативные акты:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н);

- План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н);

- перечень ПБУ, которые будут применяться в учете;

- Информация Минфина России N ПЗ-3/2012 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства";

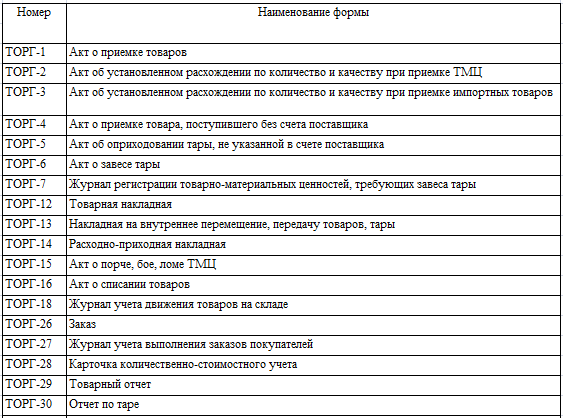

- методические указания и рекомендации, выпущенные Минфином России и другими министерствами и ведомствами, необходимые в работе В учетной политике утверждены используемые первичные документы (п. 4 ст. 9 Закона N 402-ФЗ), приведены в таблице 1.

Таблица 1

Первичные документы ООО «Зодчий»

Движение товаров отражается в соответствии с формами ТОРГ.

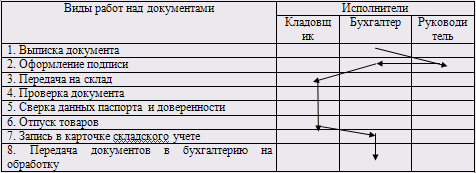

При ведении бухгалтерского учета осуществляются работы, которые представлены в таблице 2.

Таблица 2

Работы и исполнители

Для ведения учета применима простая форма, при которой регистрация документов и отражение сумм осуществляется в Книге хозяйственных операций по форме К-1. Большая часть операций – это операции, которые отражают движение товаров, поэтому в учете не применяются накопительные ведомости, вКнига хозяйственных операций заполняется на основании данных первичных учетных документов.

Книга хозяйственных операций является учетным регистром, который может быть отнесен по характеристикам к типам:

- Книга,

- Комбинированный регистр,

- Аналитический регистр,

- Линейный регистр.

Таблица 3

Книга хозяйственных операций (регистр 1)

Рассмотрим процесс заполнения учетных регистров на примере учета товаров, так как данное направление наиболее полно раскрывает содержание финансово – экономической деятельности организации (торговля).

Как уже было отмечено, первичный документ обрабатывается, проверяется, его данные регистрируются в Книге хозяйственных операций.

Общий процесс поступления товаров на склад для перепродажи определяется следующей последовательностью: заключение договора купли – продажи– приемка товаров– размещение товаров на складе.

При приемке товаров у поставщика выполняются операции,:

- Осуществляется проверка по количеству и качеству,

- Подписывается товарно - транспортная накладная»,

- Принимаются товаросопроводительные документы,

- Отслеживается погрузка товара,

- Доставляется товар на склад.

Товаросопроводительными документами в большинстве случаев являются счет – фактура и накладная.

Приемка товаров на склад включает: пересчет товаров, проверка качества и комплектности; оформление документов; размещение на складе. В результате приемки оформляется кат ТОРГ – 1, который в сочетании со счет – фактурой и накладной передается в бухгалтерию, формируя комплекс первичных учетных документов по операции.

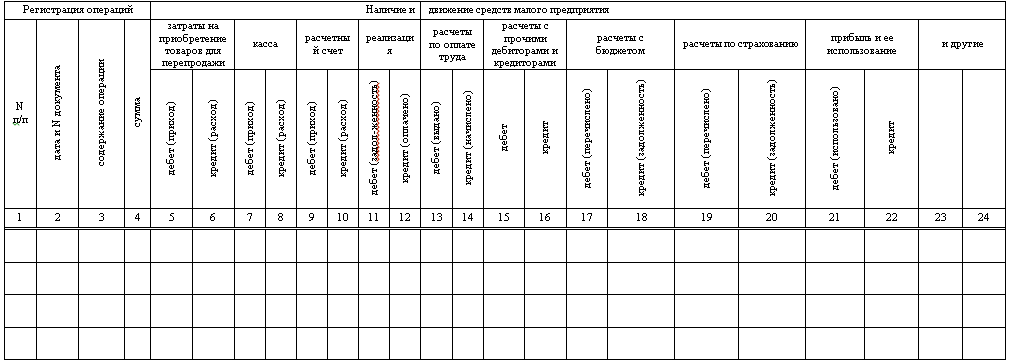

На каждый товар, впервые поступающий в организацию, заполняется Карточка количественно – суммового учета формы ТОРГ – 28 (КСУ ). Это учетный регистр, который заполняется на складе и относится к типам:

- Карточка,

- Комбинированный регистр,

- Аналитический регистр.

Рисунок 8 – Карточка количественно – суммового учета (регистр 2)

На основании данного учетного регистра реализуется система аналитического учета, в основе чего лежит количественно – суммовое выражение в отношении учетного товара. Карточки заводятся на отдельные наименования и сорта товаров.

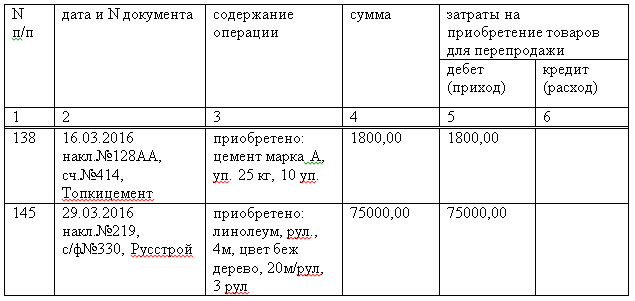

Комплекс документов используется для отражения операции в Книге хозяйственных операций, то есть осуществляется заполнение учетного регистра.

Таблица 4

Заполнение учетного регистра (фрагмент регистра 1)

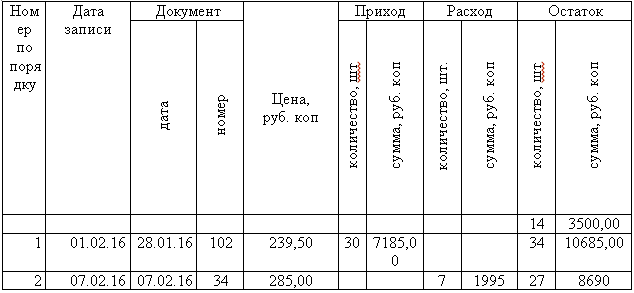

Следующей операцией является размещение товаров на складе; материально – ответственным лицом является кладовщик, также сохраняющий вторые экземпляры документов. Размещение товаров на складе производится четко в соответствии с системой, согласно которой каждая группа товаров имеет закрепленное место хранения, индексируемое в КСУ. Любые изменения на складе находят своевременное отражение в данном учетном регистре. Пример такого движения отражен в следующей таблице.

Таблица 5

Отражение операций в КСУ (заполнение регистра 2)

Товар передается в торговый зал со склада, что фиксируется в форме ТОРГ – 13, составляемой в двух экземплярах.

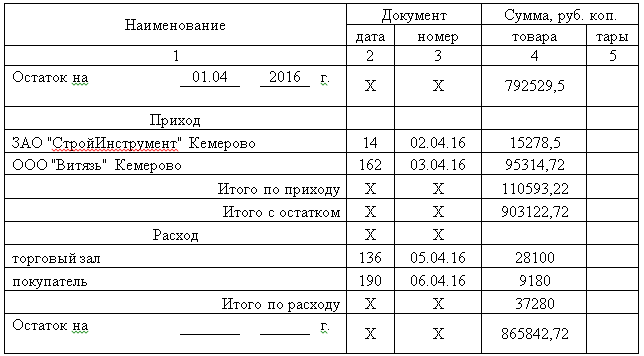

КСУ – это один из типов учетных регистров, которые отражают изменения в товарах, но также в бухгалтерии используется еще один тип учетного регистра – товарный отчет, приведенный в следующей таблице.

Таблица 6

Товарный отчет (регистр 3)

Как видно, данный тип учетного регистра имеет отличие от предыдущих типов, он позволяет отслеживать изменения товарных остатков и движение товаров на складе. По классификации данный тип регистра может быть определен как:

- Свободный лист,

- Хронологический регистр,

- Аналитический регистр,

- Двусторонний регистр.

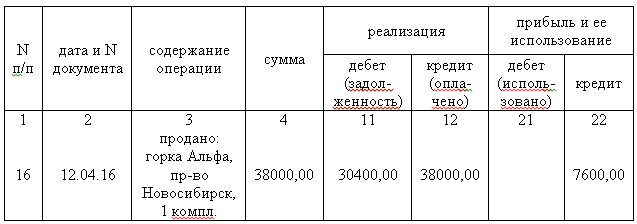

Момент отпуска товаров покупателю – это последний этап, который завершает движение товаров в магазине и, соответственно, в бухгалтерии. В процессе реализации товар либо реализуется покупателю через кассу, либо осуществляется выдача товара со склада, что характерно для крупных и тяжелых товаров. Основанием для выдачи является товарный чек, который является основанием для заполнения соответствующей записи в КСУ. Данные о суммах покупок отражаются в отчетах кассового аппарата за день, которые формируются ежедневно в двух формах – Х и Z. В конце дня все документы, касающиеся продажи товаров, передаются в бухгалтерию и на их основании выполняется разноска в книге хозяйственных операций, пример чего приведен в следующей таблице.

Таблица 7

Отражение реализации товаров и определения финансового результата (фрагмент регистра 1)

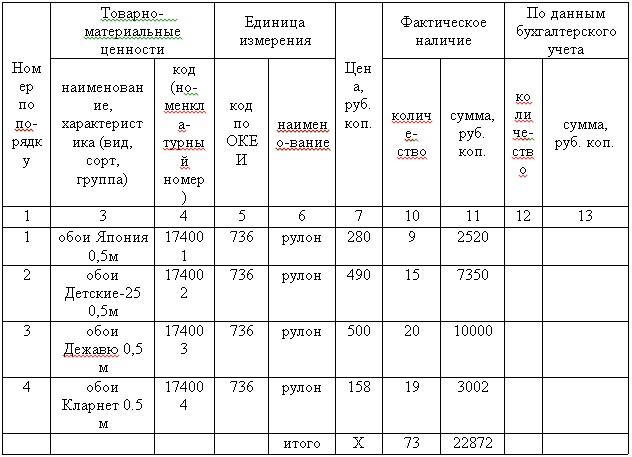

Также влияние на процесс учета оказывает инвентаризация, которая может быть плановой или проводимой в установленные сроки. Плановая инвентаризация проводится ежемесячно, что требует специфика торговли. В процессе проведения инвентаризации обеспечивается фактический пересчет товара, данные заносятся в инвентаризационную опись (форма ИНВ - 3), которая также является регистром учета.

Таблица 8

Инвентаризационная опись (регистр 4)

Как видно, данный тип учетного регистра относится по классификации к следующим типам:

- Свободный лист,

- Аналитический регистр,

- Односторонний регистр.

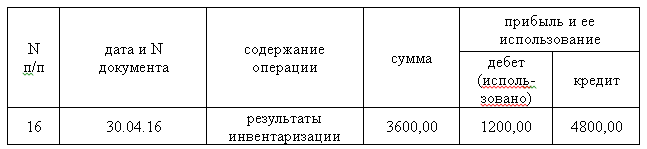

Инвентаризационная опись в бухгалтерии сличается с данными сличительной ведомости, которая отражает излишки или недостачи, а также используется для их регулирования в соответствии с спецификой торговли (пересортица). Сличительная ведомость является основанием для отражения в книге хозяйственных операций прибыли или убытка.

Таблица 9

Книга хозяйственных операций (фрагмент регистра 1)

Таким образом, при движении товаров используются основные типы учетных регистров, которые позволяют обеспечивать учет операций по товарам и являются основанием для заполнения базового учетного регистра – книги хозяйственных операций.

Первичные учетные документы

Инвентаризационная опись, сличительная ведомость

Товарный отчет

КСУ

Книга хозяйственных операций

Рисунок 9 – Последовательность заполнения учетных регистров в магазине

В конце месяца бухгалтер подводит итоги в книге хозяйственных операций. Так как выбранная система учета не относится к типу журнально – ордерной, то, соответственно, не требуется составление журналов – ордеров, ведомостей, оборотно – сальдовой ведомости и пр., книга хозяйственных операций является основанием для заполнения форм бухгалтерской отчетности.

Вывод по главе 2.

В ООО «Зодчий» применяется упрощенная система налогообложения (УСН), сдается упрощенная бухгалтерская (финансовая) отчетность, учет ведется по упрощенной форме в Книге учета хозяйственных операций. В настоящее время в организации не используются автоматизированные системы бухгалтерского учета. Регистрация первичных документов и распределение сумм операций по счетам, определение себестоимости товаров, финансового результата производятся в Книге учета хозяйственных операций. В соответствии со спецификой работы в магазине используется незначительное количество учетных бухгалтерских регистров, при этом отсутствие автоматизации учетных работ существенно затрудняет составление дополнительных учетных регистров.

3. Рекомендации по устранению проблем в учетной регистрации

Исследование системы бухгалтерского учета в ООО «Зодчий» позволило выявить проблемные области, которые негативно влияют на организацию учетного процесса:

- Несовременность системы учета, обусловленная отсутствием автоматизированной системы бухгалтерского учета,

- Сбор информации о продажах на этапе отпуска товаров из двух источников: от продавца, ведущего журнал учета, и от кладовщика, который осуществляет регистрацию продаж в карточке количественно – суммового учета и товарном отчете.

Несмотря на то, магазин «Зодчий» относится к малым торговым предприятиям, использует упрощенную форму ведения бухгалтерского учета, нагрузка на бухгалтера, связанная с ведением учета, достаточно высокая. Для того, чтобы снизить нагрузку на бухгалтера и решить проблемы, возможно внедрить в практику работы автоматизированную систему бухгалтерского учета, которая позволит комплексно решить проблемы организации бухгалтерского учета в организации не только в сфере учета движения товаров, но и в остальных сферах.

В настоящее время АИС для ведения бухгалтерского учета достаточно много: БЕСТ, Парус, 1С, Бухучет и многие другие. Возможно рекомендовать для внедрения в практику работы наиболее известную и распространенную 1С.Для ведения бухгалтерии в малом предприятии для торговли можно использовать следующие конфигурации этой программы: Упрощенка, Розница, Предприниматель, Бухгалтерия, Управление торговлей, Управление небольшой фирмой.

Можно рекомендовать для внедрения в практику работы конфигурацию 1С: Розница позволило выявить те функциональные особенности, которые позволяют остановить выбор именно на этой конфигурации. Это простая программа для организации учета в розничном магазине малого типа, то есть реализуется и учет по упрощенной форме при подключении инструментов определенных модулей. Возможно использование версии Проф, которая работает в рамках локальной сети, что необходимо в ООО «Зодчий», где склады, торговый зал, кабинет директора и главного бухгалтера расположены отдельно. Также одно из отраслевых решений данной конфигурациипозволяет учитывать специфику магазина.

Программа очень удобна в использовании - она может объединить всю систему магазина в единую базу, что обеспечит автоматический товарно – денежный учет.

Она позволяет:

-

- Контролировать приход и реализацию товара,

- Проводить инвентаризацию,

- Регистрировать движение товаров,

- Комплектовать заказы,

- Печатать ценники и штрих-коды.

Вывод по главе 3.

При внедрении предлагаемой системы в практику работы будет существенно облегчена работа бухгалтера по обработке документов, так как все операции будут проводиться в автоматическом режиме и отражаться в Книге хозяйственных операций. Директор также сможет в любой момент отслеживать движение товара и получать необходимую информацию.

Заключение

Регистр бухгалтерского учета – это вид бухгалтерских документов, которые предназначены для регистрации, систематизации и накопления информации, которая содержится в первичных бухгалтерских документах, которые приняты к исполнению в бухгалтерском учете.Запись операций позволяет руководству использовать данные для управления финансово – хозяйственной деятельностью предприятия; эти данные являются основой для составления бухгалтерской (финансовой) отчетности. Используется несколько критериев, которые позволяют осуществить классификацию учетных регистров. Основными признаками классификации являются: внешний вид, характер записей, содержание, форма представления и способы заполнения.

Формы регистров разрабатываются организацией самостоятельно и утверждаются учетной политикой в соответствии с ч.5 ст.10 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402 – ФЗ. Регистр может быть составлен как на бумажном носителе, так и в форме электронного документа; в последнем случае для его фиксации используется электронная подпись. Требования, которые должны соблюдаться при разработке форм синтетических и аналитических регистров, определяются на основании ч.4 ст.10 закона №402 – ФЗ от 06.12.2011 г.

Журнально – ордерная форма ведения бухгалтерского учета является наиболее распространенной формой ведения учета в настоящее время. Она широко распространена в России и реализуется в большей части автоматизированных бухгалтерских программ. В основе журнально – ордерной формы лежат учетные регистры – журналы – ордера, что позволяет говорить о выделении принципов журнально – ордерной формы ведения учета.

В рамках практической части курсовой работы была изучена система учетных регистров бухгалтерского учета в торговом предприятии, которое относится всубъектам малого бизнеса, что накладывает отпечаток на систему ведения бухгалтерского учета. При изучении было установлено, что упрощенная система имеет существенные отличие от стандартных форм ведения бухгалтерского учета, например, журнально – ордерной. Она более простая, поэтому в ней выделяется меньшее количество регистров, а операции строго регламентированы последовательностью проведения учетных работ. Основным регистром при такой системе бухгалтерского учета является Книга хозяйственных операций, но также используются и некоторые другие виды учетных регистров.

В исследуемой организации основной недостаток – отсутствие автоматизации учетных работ, что для современных условий является редкостью, поэтому бухгалтер, на которого ложится существенная нагрузка, не использует дополнительные аналитические регистры, например, карточки или свободные листы, которые могли значительно облегчить его работу. В связи с этим в рамках курсовой работы было предложено автоматизировать систему бухгалтерского учета в ООО «Зодчий» г.Тайга.

Поставленная цель работы достигнута.

Список литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете"

- ПБУ 1/2008 Учетная политика организации

- Агафонова М.Н. Бухучет в оптовой и розничной торговле. - М.: Бератор-Пресс, 2013. – 414 с.

- Акчурина Е.В. Бухгалтерский учет на предприятиях розничной торговли. - М.: Ось-89, 2013. – 516 с.

- Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. - 407 с.

- Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. - М.: НИЦ ИНФРА-М, 2016. - 192 с.

- Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 331 с.

- Бухгалтерский учет в торговле и общественном питании: Учебное пособие / Ю.А. Бабаев, А.М. Петров. - М.: Вузовский учебник: ИНФРА-М, 2015. - 352 с.

- Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Бухгалтерский учет. Сборник задач: Учебное пособие/ Кыштымова Е. А. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 208 с.

- Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - 6-e изд., испр. и доп. - М.: Форум: НИЦ ИНФРА-М, 2015. - 232 с.

- Геворкян Е.А. Бухгалтерский учет товарных операций в торговле. - М.: Феникс, 2013. – 180 с.

- Стандартизация бухгалтерского учета и финансовой отчетности: Учебное пособие/Бескоровайная С.А. - М.: НИЦ ИНФРА-М, 2016. - 277 с.

- Чувикова, В.В. Бухгалтерский учет и анализ [Электронный ресурс]: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

- Шредер Н. Бухгалтерский учет в оптовой и розничной торговле. — М.: Альфа-Пресс, 2011. – 300 с.

-

Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - С. 52 ↑

-

Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. –С.134 ↑

-

Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - 6-e изд., испр. и доп. - М.: Форум: НИЦ ИНФРА-М, 2015. –С.62 ↑

-

Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. – С.102 ↑

-

Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. - М.: НИЦ ИНФРА-М, 2016. –С.106 ↑

-

Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. –С.122 ↑

-

Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. –С. 91 ↑

-

Акчурина Е.В. Бухгалтерский учет на предприятиях розничной торговли. - М.: Ось-89, 2013. – С.167 ↑

-

Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. –С.82 ↑

-

Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. –С. 113 ↑

-

Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. –С. 158 ↑

-

Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. –С. 31 ↑

-

Стандартизация бухгалтерского учета и финансовой отчетности: Учебное пособие/Бескоровайная С.А. - М.: НИЦ ИНФРА-М, 2016. – С. 84 ↑

-

Чувикова, В.В. Бухгалтерский учет и анализ [Электронный ресурс]: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — С. 107 ↑

-

Шредер Н. Бухгалтерский учет— М.: Альфа-Пресс, 2011. -С. 80 ↑

-

Бухгалтерский учет. Сборник задач: Учебное пособие/ Кыштымова Е. А. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. –С.111 ↑

-

Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. - М.: НИЦ ИНФРА-М, 2016. –С.55 ↑

-

Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. –С.127 ↑

-

Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - С.93

-

Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - С.127 ↑

-

Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. – С.130 ↑

-

Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. – С.127 ↑

- Учет поступления основных средств

- Понятие и виды ценных бумаг

- арХактеристика сроков в гражданском праве Российской Федерации

- Принципы построения налоговых систем развитых стран

- Методы экономического анализа: сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения, графический метод.

- Дифференциация продукта на отраслевом рынке (по выбору)

- Ложные друзья переводчика

- История развития программирования в России

- Реинжиниринг бизнес-процессов(Реинжиринг сущность и методология)

- Государственное регулирование предпринимательской деятельности в условиях пандемии коронавирусной инфекции (на примере Ямало-Ненецкого автономного округа)

- Правовой статус некоммерческих организаций: понятие, виды, общая характеристика

- Влияние информационных сетей на становление современного общества