Управленческий учет и система отчетности в организации (Теоретические основы организации управленческого учета на предприятии)

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы. С целью повышения уровня производительности труда и эффективности управления производственной деятельностью на предприятии, улучшения качества выпускаемой продукции (услуг), роста конкурентоспособности следует вводить управленческий учёт и анализ, выступающий в роли связующего звена между процессами, происходящими внутри предприятия и процессом управления.

В процессе управленческого учета происходит обработка всей поступающей информация вне зависимости от того носит ли она прогнозируемый характер, либо является фактической и документально

подтвержденной, самое главное, чтобы она имела большое значение для

улучшения как внутреннего, так и внешнего экономического состояния

предприятия и способствовала достижению приоритетных целей.

В экономически развитых странах на разработку и ведение на

предприятии управленческого учёта затрачивается до 90 % рабочего времени, а также других ресурсов от общей суммы затрат на постановку и ведение бухгалтерского учета. Следовательно, можно подчеркнуть, что ведение управленческого учета является важным аспектом в деятельности предприятия.

Процесс бюджетирования представляет собой наиболее сложную часть управленческого учета. На сегодняшний день не сложилось определенного мнения у экономистов, авторов научных и практических публикаций в отношении взаимосвязи бюджетирования с системой управленческого учета. Активно рассматриваются вопросы определения места, которое занимает данный элемент в системе управленческого учета, как соотносятся его элементы с элементами бюджетирования, как происходит изменение признаков классификации отдельных характеристик в зависимости от масштабов деятельности предприятий и их организационной структуры.

В качестве объекта исследования выступает ООО «ТД РУСПЕК».

Предметом исследования является управленческий учет на предприятии.

Задачи курсовой работы:

- изучить понятие и сущность управленческого учета;

- выявить особенности управленческого учета в российских организациях;

- рассмотреть бюджетирование в системе управленческого учета;

- дать краткую экономическую характеристику предприятия ООО «ТД РУСПЕК»;

- изучить организацию управленческого учета на предприятии по разделам;

- рассмотреть планирование и формирование внутренней отчетности на предприятии;

- предложить внедрение бюджетирования в ООО «ТД РУСПЕК»;

- рассчитать экономический эффект от предлагаемых мероприятий.

Содержание работы основано на изучении законодательных нормативно-правовых документов, а также литература российских и зарубежных авторов, таких как: А.Д. Шеремет, А.В. Епифанов, А.И. Ковалев, В.Г. Артеменко, В.Н. Тафинцева, Г.В. Савицкая, И.Г. Кукунина, М.А. Вахрушина, Н.А. Никифирова, П.А. Селиванов и многих других.

При написании работы были использованы следующие методы исследования: диалектический метод, дедуктивный и индуктивный методы, методы анализа и синтеза, метод сравнения и сопоставления, статистико-математические методы: абсолютных и относительных величин, показателей динамики и других.

Практическая значимость работы заключается в применении результатов исследования в условиях предприятия ООО «ТД РУСПЕК».

1. Теоретические основы организации управленческого учета на предприятии

1.1. Понятие и сущность управленческого учета

Само понятие «управление» отражает в себе деятельность, направленную на стимулирование конкретного (желаемого) поведения человека. Направленное на достижение поставленных целей и задач. Выражением данной экономической категории, а точнее результатом, является конкретное управленческое решение, в зависимости от которого осуществляется конкретное направление деятельность бизнеса.

Основой для принятия управленческого решения являются данные, преобразованные в информацию путем анализа и синтеза. Следовательно, обеспечение систематизации информации с целью повышения эффективности является строгой необходимостью для обеспечения конкурентоспособности хозяйственной деятельности. Именно предметом изучения учета является информация, а целью – систематизация исходных данных в информацию [7].

Качественная работа с высокими показателями результативности компании в условиях динамичного изменения рыночной ситуации невозможна без оценки и улучшения результативности работы на всех уровнях организации. Любая организация стремится к своему совершенству, сталкивается с непрерывной конкуренцией на рынке, доказывая свои шансы на существование и пытаясь не просто стать лидером, но и оставаться им как можно дольше, диктуя свои условия игры [10].

Потребность в ведении ресурсного учета зародилась еще с давних времен и претерпела множество изменений в своем применении. Именно хозяйственные потребности человека способствовали его развитию [11].

Зарождение учета началось с несложных операций в сфере земледелия, скотоводства, например. С развитием общества развивался и сам учет. Из ведения отдельного хозяйства он превратился в сложную систему, пронизывающую всю экономику страны.

Как и система управления, учет развивался в зависимости от роста потребностей предприятия и стал остро необходим в период становления крупных корпораций. В современной практике принято выделять следующие виды учета: оперативный, статистический, бухгалтерский, управленческий и финансовый.

Понятию «управленческий учет» в экономической литературе посвящено большое количество научных трудов и исследований, в которых содержится множество трактовок данной категории, позволяющей характеризовать различные системы, процессы и явления [12].

Углубляясь в этимологию данного термина, следует отметить, что принято выделять два подхода к трактовке и пониманию термина:

1. Management accounting – с точки зрения сбора и систематизации информации для принятия управленческого решения;

2. Контроллинг – рассматривается как система сбора и интерпретации информации о затратах с целью контроля за деятельностью организации [6].

Управленческий учет можно определить, как самостоятельное направление бухгалтерского учета организации, которое обеспечивает топ менеджмент информацией, необходимой для планирования, управления, контроля и оценки показателей предприятия в целом, а также ее структурных подразделений.

Другими словами, целью бухгалтерского управленческого учета является обеспечение информацией сотрудников, которые являются ответственными за достижение конкретных производственных целей. Информация управленческого учета предоставляется внутренним пользователям [18].

Различные авторы придерживаются разных определений, которые можно условно разделить на три концепции.

Первая концепция предполагает, что управленческий учет – это подсистема бухгалтерского учёта, информация которой используется для того, чтобы управлять и контролировать деятельность организации. Такой концепции придерживаются такие известные авторы, как: М.А. Вахрушина, А.Д. Шеремет, Н.П. Кондраков и другие специалисты в области бухгалтерского учета [3].

Согласно второй концепции, управленческий учёт выступает как интегрированная система учёта, нормирования, планирования, контроля и анализа, целью которой выступает формирование информации для принятия объективных управленческих решений. Данное понятие выдвигает, к примеру, В.Ф. Палий и другие экономисты.

Третья концепция состоит в том, что управленческий учёт представляется как производственный учёт и калькулирование себестоимости продукции в системе бухгалтерского учета, информация которого используется для управления предприятием [5].

В целом, независимо от выбранного определения, управленческий учет предполагает развитие самостоятельной системы формирования учётной информации, в которой должны быть отражены данные о текущих финансовых расходах и затратах в разрезе статей калькуляции и использование данных бухгалтерского учета об элементах затрат [10].

Итак, по нашему мнению, управленческий учет – самостоятельное обособленное направление научной мысли, которое в качестве объекта исследования рассматривает комплексную информационную базу, представляющую собой качественный и объективный анализ актуальной ситуации рынка и позволяющей принять эффективное управленческое решение. Другими словами, ключевой целью применения данного вида учета является повышение эффективности деятельности бизнеса.

Объектом данного вида хозяйственного учета, прежде всего, являются издержки организации, отражающие в себе основные результаты деятельности бизнеса. Соответственно, предметом – производственная деятельность организации или ее структурного подразделения.

Управленческий учет как экономическая категория является более широким понятием, чем бухгалтерский учет, так как позволяет ответить на более широкий ряд вопросов. Сравнительная характеристика управленческого и бухгалтерского учета представлена в таблице 1.

Таблица 1

Сравнительная характеристика бухгалтерского и управленческого учета

|

Показатель |

Бухгалтерский учет |

Управленческий учет |

|

Необходимость применения |

Обязательное применение согласно законодательно установленному регламенту |

Самостоятельная инициатива согласно локальным регламентам |

|

Цель применения |

Ведение финансовой отчетности для внешних пользователей |

Ведение отчетности для внутренних пользователей |

|

Методы применения |

Документация, инвентаризация. Счета и двойная запись |

Свободная форма применяемых методов |

|

Нормативное регулирование |

Общепринятые принципы, регулируемые государством |

Локальное регулирование согласно потребностям руководства и управленческой практики |

|

Исходные данные |

Денежный эквивалент |

Денежный и натуральный эквивалент |

|

Достоверность данных |

Документально подтвержденные данные, но не всегда абсолютно точные |

Оперативный учет с указанием приблизительных значений |

|

Доступность информации |

Прозрачность информации |

Является коммерческой тайной |

|

Периодичность отчетности |

Согласно законодательству |

Согласно потребности руководства |

|

Объект учета |

Вся организация |

Вся организация и ее отдельные структурные подразделения |

Рассмотрим принципы предоставления информации в управленческом учете [8]:

- адресность – предоставляется конкретным пользователям в зависимости от степени необходимости на иерархическом уровне управления;

- оперативность - характеризуется сроками, дает возможность вовремя и эффективно принимать должные управленческие решения;

- достаточность – характеризуется необходимым объемом качественной информации для принятия решений;

- аналитичность – характеризуется наличием аналитических данных;

- гибкость и инициативность – полнота информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства;

- полезность – характеризуется пониманием рисковых сфер бизнеса и эффективной оценкой деятельности менеджмента;

- достаточная экономичность - затраты в сборе, анализе не должны превышать экономический эффект от использования [8].

Соблюдение всех вышеперечисленных принципов приводит к оперативному воздействию на вероятный риск и повышает эффективность принятия решений. При своевременном предоставлении информационного ресурса, менеджмент может анализировать вероятные риски и корректировать свою антикризисную политику.

На основе вышеперечисленных принципов соответствующая информация позволяет решать следующие задачи:

- своевременное обеспечение топ менеджмента обобщенной информацией о результатах деятельности предприятия;

- детальные результаты работы по отдельным видам направлений (в том числе по структурным подразделениям);

- контроль над издержками путем их учета и анализа структуры;

- ведение статистики расходов и доходов, выявление тенденций структуры и динамики;

- планирование и контроль выполнения бюджета;

- ведет оперативный учет расчетов с отдельными контрагентами [4].

Таким образом, управленческий учет – это подсистема бухгалтерского учёта, информация которой используется для того, чтобы управлять и контролировать деятельность организации.

1.2. Особенности управленческого учета в российских организациях

Построение системы управленческого учета в современном бизнесе является значимым и необходимым процессом, ведь сведений, которые можно получить из бухгалтерского учета сейчас недостаточно для принятия управленческих решений. К тому же, в связи с переходом к рыночной экономике у управленческого персонала возникла необходимость самостоятельно принимать решения [15].

Поэтому вопросы качества управленческих решений и взаимосвязи учетной информации становятся все более актуальными. Управленческий учёт имеет право на самостоятельное определение в рамках внутрихозяйственного управления, поэтому должен иметь свою учётную политику [10].

Учетная политика, в свою очередь, является основным документом любой организации, который определяет порядок ведения учета при отражении хозяйственных операций. Применительно к управленческому учету учетной политикой организации можно назвать принятую совокупность способов ведения учета, калькулирования себестоимости продукции, работ, либо услуг, и составления внутренней отчетности с целью контроля и управления деятельностью организации [20].

Процесс формирования учетной политики в системе управленческого учета отличается трудоемкостью. Ежегодно данный документ необходимо дорабатывать и обновлять, поскольку каждый год в нормативные акты по бухгалтерскому и налоговому учету вносятся изменения. Кроме того, могут быть приняты новые нормативные документы, которые необходимо адаптировать для применения на практике в конкретной организации путем внесения соответствующих изменений и дополнений в учетную политику.

Правила ведения учетной политики для целей управленческого учета организации устанавливают самостоятельно, учитывая при этом специфику своей деятельности. При этом внешними нормативными актами учетная политика не регламентируется, правила устанавливаются с помощью внутренних локальных актов. Как и принятая совокупность ведения бухгалтерского учета, принятые способы ведения управленческого учета необходимо отразить во внутреннем документе организации, который называется «Положение об управленческой учетной политике» [19].

Также, как и учетная политика, для целей бухгалтерского учета, выбранные организацией способы управленческого учета, вступают в силу с 1 января года, следующим за годом их утверждения.

При составлении учетной политики можно руководствоваться принципами российских положений по бухгалтерскому учету, подходами, декларируемыми международными стандартами, также не запрещается использование иных приемов и методов [14].

Лучше всего отражают экономическую сущность правила МСФО, поэтому они наиболее точно подходят для управленческого учета. «В процессе разработки учетной политики в целях управленческого учета можно учитывать требования международных стандартов, практический опыт, как самих разработчиков, так и других экономических субъектов».

Отчетность, составленная согласно международным нормам, является наилучшей для внешних пользователей и инвесторов, поскольку позволяет наиболее объективно оценить эффективность деятельности организации. Принципы МСФО поддерживаются для применения и на законодательном уровне.

Факторы, влияющие на выбор и обоснование учетной политики для целей бухгалтерского учета, оказывают существенное влияние на выбор и обоснование управленческой учетной политики [19].

При этом особенно важное значение для принятия управленческих решений имеют данные о затратах. Это связано с тем, что основными показателями, по которым можно охарактеризовать эффективность функционирования предприятия, являются объем затрат и показатель себестоимости продукции.

Учетная политика в управленческом учете должна обеспечить подготовку не только более конкретизированной и детальной информации, например, по местам возникновения затрат и доходов, но и нефинансовых данных, таких как информация об уровне квалификации работников и прочих. Кроме того, при составлении учетной политики для целей управленческого учета следует учитывать следующее: степень развития управленческого учета в организации; цели, которые определены организацией для ведения управленческого учета; обоснованные нормы и нормативы использования ресурсов; системы, с помощью которых осуществляется контроль за использованием ресурсов, действующие на данный момент и планируемые к внедрению, системы материального поощрения работников и другие особенности деятельности организации [14].

Система управленческого учета хозяйствующего субъекта для действенного внедрения учетной политики должна включать в себя такие элементы, как: сформированную структуру управления по центам ответственности и сегментам бизнеса.

После того, как состав центров финансовой ответственности определены, следует сформировать финансовую структуру в виде структурной схемы. Она формируется также, как организационная структура, но вместо организационных звеньев фигурируют центры финансовой ответственности:

- план счетов управленческого учета, который синтезирован к структуре организации по центрам ответственности;

- методические указания по открытию счетов управленческого учета и порядку записей на них в соответствии с утвержденным планом счетов;

- бюджеты и сметы для всей структуры управления, включая инструкции исполнителям по их выполнению и составлению;

- методы калькулирования по прямым и косвенным издержкам с распределением расходов по функциям, инструкции исполнителям;

- график документооборота и прочие [13].

Организация управленческого документооборота является связующим звеном основных блоков системы управленческого учета. Его лучше всего организовывать либо по уровням управления, либо по сегментам бизнеса. Основой организации управленческого учета в деятельности организации может послужить как журнально-ордерная форма учета, так и оперативный учет.

В первом случае, исходную информацию можно получить в наиболее подходящем для принятия решений виде, а оперативный учет позволяет оценить эффективность деятельности организации, чтобы своевременно принять необходимые управленческие решения.

Таким образом, можно сделать вывод, что применяемая организацией учетная политика оказывает весомое влияние на эффективность деятельности организации. Если в организации отсутствует приказ об учетной политике в целях управленческого учета, то достоверность информации об истинном состоянии деятельности организации и связанных с этих перспектив значительно снижается. Это может привести к ошибочным управленческим решениям, а также к потерям временных и финансовых ресурсов, направленных ранее на построение системы управленческого учета и отчетности.

Таким образом, учетная политика организации для целей управленческого учета – это один из важнейших компонентов формирования величины основных результатов деятельности организации, а также налогового планирования и ценовой политики.

1.3. Бюджетирование в системе управленческого учета

Бюджетирование представляет собой процесс краткосрочного планирования, учета и контроля ресурсов, результатов деятельности, т.е. согласованного управления деятельностью организации с помощью показателей, позволяющих определить роль каждого подразделения в достижении поставленных целей [9].

Основные задачи, которые решаются в процессе бюджетирования:

- увязка текущих и перспективных планов;

- координация действий различных подразделений предприятия;

- обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами;

- достижение экономического компромисса между доходностью, ликвидностью и риском;

- гарантия выполнения обязательств перед банками, бюджетом, страховыми компаниями, поставщиками и другими субъектами;

- оценка степени рационального и эффективного вложения капитала;

- мобилизация резервов увеличения прибыли;

- управление и контроль над производством, формированием и расходованием платежных средств;

- периодическое сравнение текущих результатов деятельности с планом, выявление отклонений и причин неудовлетворительной работы;

- соблюдение интересов акционеров и других инвесторов [11].

Процесс бюджетирования включает три этапа:

- планирование, на котором собирается, обобщается плановая информация и проводится ее анализ;

- реализация - осуществление текущего и итогового анализа отклонений в ходе исполнения и корректировки бюджетов;

- подготовка итоговых отчетов и их анализ [17].

Бюджетирование позволяет осуществлять постоянный контроль в процессе выполнения плана, оценивать полученные промежуточные и конечные результаты деятельности, проводить непрерывный мониторинг текущего исполнения плановых показателей. Эффективному выполнению этих функций сопутствует изучение воздействия множества факторов на конечные результаты, принятие оперативных мер реагирования на нежелательные изменения в функционировании организации, поиск новых возможностей и резервов увеличения эффективности.

Бюджет - это документ, содержащий плановые показатели организации на ближайшую перспективу. Поэтому любой финансовый план, составленный для управления текущей финансовой деятельностью, можно назвать бюджетом, обеспечивающим взаимоувязку показателей развития организации с имеющимися ресурсами [13].

Выбор подходов и методов, используемых для составления бюджетов, зависит от направленности планирования (новое направление деятельности или развитие существующего, восстановление после кризиса или реструктуризация и т.д.).

При создании нового предприятия, нового направления, изменении профиля деятельности, разработке инновационных проектов и т.д. используется методологический подход так называемого нулевого баланса, когда бюджеты строятся исходя из планируемых мероприятий.

Для обоснования и разработки плановых показателей на дальнейшее развитие используется подход «планирование от достигнутого» - подход к бюджетированию на основе затрат прошлых периодов.

Метод бюджетного планирования представляет собой формирование системы взаимосвязанных смет для выявления потребности организации в финансировании. Он обеспечивает приемлемую точность финансового плана и поэтому является основным при его составлении [16].

Смета - форма планового расчета, или простейшая форма финансового плана, показывающая поступления и расходование денежных средств, направленных на финансирование хозяйственной деятельности организаций. Временной период охвата сметного планирования составляет год с разбивкой по кварталам.

Наиболее часто при составлении смет применяются следующие расчетные методы:

- нормативный;

- расчетно-аналитический;

- балансовый;

- метод оптимизации;

- метод моделирования [18].

По нормативному методу потребность в ресурсах определяется умножением действующих норм расхода на планируемые показатели выпуска или реализации.

Расчетно-аналитический метод определения затрат и потребностей в ресурсах за основу берет средние данные о величине затрат за какой-то период, при этом уточняются затраты и запасы, вносятся поправки на изменение условий производства и снабжения. Расчет производится умножением средних затрат на индекс их изменения в плановом периоде.

Балансовый метод расчета затрат и потребностей в ресурсах дает возможность увязать объемы затрат и источники финансирования.

Метод оптимизации при составлении смет заключается в разработке нескольких альтернативных вариантов, позволяющих выбрать наилучший по критерию минимума затрат или максимума получаемого эффекта (результата) (например, моделирование зависимости прибыли от уровня затрат и объемов реализации продукции по моделям Дюпона).

Процесс бюджетирования, таким образом, представляет собой последовательную цепочку шагов планирования, обеспечивающих сбалансированность между отдельными финансовыми показателями и улучшающих финансовое состояние организации.

Система бюджетов включает в себя основные, операционные, дополнительные и вспомогательные бюджеты. Планирование и управление финансами осуществляется посредством трех основных финансовых бюджетов:

- бюджет прибылей и убытков;

- бюджет движения денежных средств;

- расчетный баланс [11].

Операционные, вспомогательные и дополнительные бюджеты служат информационной базой для формирования финансовых бюджетов.

Операционными называют бюджеты продаж, запасов, прямых затрат на материалы и заработную плату, накладных расходов и др., позволяющие рассчитать отдельные статьи доходов и текущих расходов.

Вместе с основными и операционными при необходимости формируются вспомогательные и дополнительные бюджеты. Вспомогательные характеризуют стартовые затраты (бюджет развития, план капитальных затрат), а также объемы внешнего финансирования (инвестиционный бюджет). Дополнительные предназначены для точного определения различных показателей и нормативов планирования в операционных и основных бюджетах. К дополнительным бюджетам относятся:

- бюджет распределения прибыли;

- бюджет коммунальных услуг;

- график погашения дебиторской задолженности;

- план поступлений и возврата кредитных ресурсов;

- график налоговых и социальных отчислений и др. [7].

Состав операционных и других бюджетов каждая организация определяет самостоятельно исходя из специфики бизнеса, структуры себестоимости и других факторов.

Система взаимосвязанных операционных и финансовых бюджетов формирует так называемый мастер-бюджет, устанавливающий переход от составления операционных бюджетов к финансовым. Далее в общем виде приведена последовательность разработки следующих бюджетов:

- бюджет объема реализации продукции;

- производственная программа;

- бюджет расходов на закупку материальных ресурсов;

- бюджет расходов на оплату труда производственного персонала;

- бюджет накладных общепроизводственных расходов;

- бюджет текущих периодических общехозяйственных расходов;

- бюджет себестоимости реализованной продукции;

- план прибылей и убытков;

- баланс денежных поступлений и расходов;

- плановый бухгалтерский баланс [15].

Таким образом, неотъемлемой частью компетенций финансового менеджера любого предприятия являются основы управленческого учета и бюджетирования. С развитием экономики, планирование деятельности стало основой работы предприятий. Бюджетные учетные системы являются ключевыми инструментами управленческого учета, позволяющие аккумулировать информацию, требуемую для реализации различных управленческий функций. В настоящее время бюджетные системы развиваются под влиянием новых идей менеджмента и модифицируются в связи с его возникающими информационными потребностями. Стандартизированного подхода к формированию бюджетной модели и управленческой отчетности не существует. Для каждой компании методология является уникальной разработкой. Бюджетированием можно назвать и систему согласованного управления подразделениями, и реструктуризацию и, оптимизацию его структуры капитала, разработку конкретных бюджетов в соответствии с целями оперативного планирования.

2. Организация управленческого учета на предприятии ООО «ТД РУСПЕК»

2.1. Краткая экономическая характеристика предприятия

ООО «ТД РУСПЕК» осуществляет оптовую продажу смесей для хлебобулочных и кондитерских изделий.

ООО «ТД РУСПЕК» самостоятельно планирует свою хозяйственную деятельность. Основу плана составляют договора, заключенные с производителями, потребителями и поставщиками продукции.

ООО «ТД РУСПЕК» реализует товары и услуги по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а также согласно законодательства.

В настоящее время на рынке существует множество торговых фирм, имеющих сходный с ООО «ТД РУСПЕК» предмет деятельности. Данные фирмы и делят между собой местный рынок. Доля рынка, которую занимает ООО «ТД РУСПЕК», составляет около 15%.

Ассортимент предлагаемой продукции ООО «ТД РУСПЕК» организацией достаточно широк.

Основными факторами, влияющими на спрос продукции ООО «ТД РУСПЕК» являются:

- ценовая политика организации;

- деятельность конкурентов на рынке.

В качестве конкурентных преимуществ кампании можно выделить:

- изучение и внимательный подход к каждому клиенту, в результате чего компания имеет серьезную клиентскую базу;

- возможность комплексного обслуживания клиентов за счет наличия большого товарного ассортимента;

- наличие квалифицированных специалистов по каждой товарной группе;

- выполнение компанией договорных обязательств перед поставщиками и клиентами.

Выполним анализ основных показателей ООО «ТД РУСПЕК».

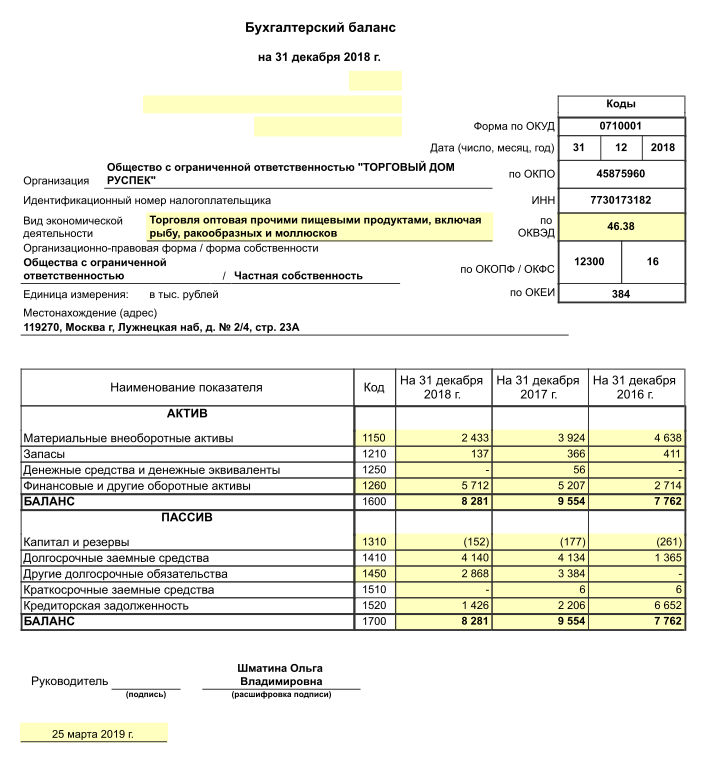

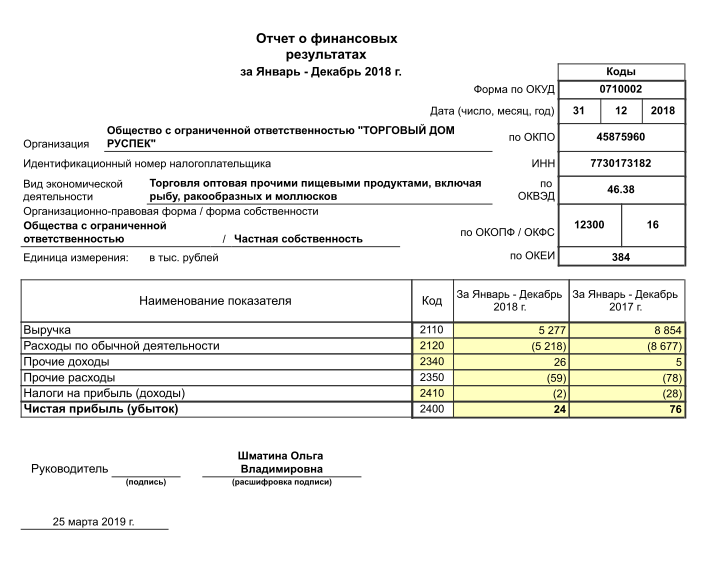

В таблице 2 рассмотрены основные финансовые результаты по основной деятельности за 2015-2018 гг.

Таблица 2

Финансовые результаты по основной деятельности

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

||||

|

Выручка, тыс. руб. |

4554 |

8854 |

5277 |

194,42 |

59,60 |

115,88 |

|

Себестоимость, тыс. руб. |

4512 |

8677 |

5218 |

192,31 |

60,14 |

115,65 |

|

Прибыль от продаж, тыс. руб. |

42 |

177 |

59 |

421,43 |

33,33 |

140,48 |

|

Прочие доходы, тыс. руб. |

1 |

5 |

26 |

500,00 |

520,00 |

2600,00 |

|

Прочие расходы, тыс. руб. |

19 |

78 |

59 |

410,53 |

75,64 |

310,53 |

|

Прибыль до налогообложения, тыс. руб. |

24 |

104 |

26 |

433,33 |

25,00 |

108,33 |

|

Чистая прибыль (убыток), тыс. руб. |

22 |

76 |

24 |

345,45 |

31,58 |

109,09 |

В таблице 2 представлены все основные показатели финансовых результатов ООО «ТД РУСПЕК» за 2015-2018 гг., а также приведены темпы роста этих показателей.

Таким образом, выручка мы видим, происходит снижение выручки в динамики, что является отрицательной тенденцией. Чистая прибыль снизилась к концу 2018 года на 68,42% что является отрицательной динамикой, предприятие показывает низкие результаты в своей отрасли.

2.2. Организация управленческого учета по разделам

Главной задачей управленческого учета ООО «ТД РУСПЕК» является формирование и использование его данных для принятия менеджментом управленческих решений, позволяющих организации

достичь оптимальных для данной хозяйственной ситуации результатов деятельности.

Основными направлениями управленческого учета в ООО «ТД РУСПЕК» является получение и использование информации для управления товарно-материальными запасами, продажами и дебиторской задолженностью.

Особенности управленческого учета в ООО «ТД РУСПЕК» определяются следующими задачами:

− выбор или отказ от определённого вида товара для торговли на основе его рентабельности, формирование ассортимента;

− определение продажной цены в пределах допустимого интервала;

− определение точки безубыточности отдельных товаров, центров ответственности;

− оценка эффективности в разрезе групп товаров;

− приобретение дополнительного оборудования;

− смена технологии и организации торговли;

− продвижение по службе отдельного менеджера;

− контроль сохранности активов;

− контроль расчетов со сторонними организациями;

− контроль расходов в разрезе статей затрат.

Как видно из перечисленных задач, особенностью управленческого учета в ООО «ТД РУСПЕК» является постановка системы оперативного управления товарными запасами и управления затратами. Следует отметить, что в отличие от бухгалтерского учета, управленческий учет в ООО «ТД РУСПЕК» позволяет получать данные о товаре не только в стоимостном выражении, но и в качественно- количественном.

Величину фактических товарных запасов для продажи в системе управленческого учета сравнивают в динамике за ряд прошедших периодов времени и сопоставляют с нормативами, что позволяет выявить тенденции изменения товарных остатков, их увеличение или снижение в абсолютных единицах и относительных показателях на конкретную дату по месяцам и кварталам года.

Данное сопоставление фактических величин с заранее установленными нормативами позволяет оценить степень выполнения плановых показателей, при необходимости принять оперативные управленческие решения с целью поддержания фактического товарного запаса на оптимальном уровне.

Помимо величины товарных запасов в ООО «ТД РУСПЕК» управленческий учет позволяет управлять ассортиментом продаж, генерируя данные о количестве проданных изделий в разрезе отдельных наименований товаров, их видов и ассортиментных групп.

Управленческий учет в ООО «ТД РУСПЕК» дополнительно включает в себя учет заказов, приходов, возвратов товара, списаний, инвентаризаций.

Цели управленческого учета в данном случае, в ООО «ТД РУСПЕК» это:

− сам учет товародвижения;

− возможность определения наценки товара.

Это позволяет не терять доход в регионах, где цены на аналогичные товары выше.

Управленческий учет в ООО «ТД РУСПЕК» организуется с отражением операций управленческого учета на счетах бухгалтерского учета (синтетический учет и управленческий учет интегрированы). Синтетический и аналитический учет по балансовому счету 44 «Расходы на продажу» на исследуемом предприятии ведется по видам и статьям расходов. Структура счета приведена в табл. 3.

Таблица 3

Структура счета 44 «Расходы на продажу» в ООО «ТД РУСПЕК»

|

Балансовый счет |

Аналитический учет |

|

|

Группы расходов |

Статьи расходов |

|

|

счет 44 «Расходы на продажу» |

Материальные расходы |

Транспортные расходы |

|

Материалы |

||

|

Топливо |

||

|

Запчасти |

||

|

Тара |

||

|

Спецодежда |

||

|

Потери товаров |

||

|

Хранение, подработка и упаковка товаров |

||

|

Услуги производственного характера |

||

|

Расходы на оплату труда и социальные отчисления |

Оплата труда работников торговли |

|

|

Оплата труда вспомогательного персонала |

||

|

Оплата труда управленческого персонала |

||

|

Отчисления на социальное страхование и обеспечение |

||

|

Содержание и эксплуатация здания и оборудования |

Амортизация основных средств |

|

|

Текущий ремонт основных средств |

||

|

Капитальный ремонт основных средств |

||

|

Техобслуживание основных средств |

||

|

Коммунальные услуги |

||

|

Пожарная и сторожевая охрана |

||

|

Аренда здания |

||

|

Прочие расходы |

Амортизация нематериальных активов |

|

|

Расходы на рекламу |

||

|

Представительские расходы |

||

|

Налоги и сборы |

||

|

Консультационные, информационные, аудиторские услуги |

||

|

Подписка на периодические издания |

||

|

Почтовые и телеграфные расходы |

||

|

Услуги связи |

||

|

Командировочные расходы |

||

|

Экспертиза товаров |

||

|

Расходы, связанные с охраной труда и техникой безопасности |

||

|

Другие затраты |

||

В соответствии с классификатором бюджетов на предприятии ООО «ТД РУСПЕК» существуют следующие бюджеты, представленные на рисунке 1.

Классификация бюджетов ООО «ТД РУСПЕК»

Операционные бюджеты

Бюджет движения денежных средств

Финансовые бюджеты

Бюджет доходов и расходов

Функциональные бюджеты

Бюджет продаж

Бюджет расходов на продажу

Бюджет закупок

Рисунок 1 - Классификатор бюджетов ООО «ТД РУСПЕК»

Итак, согласно рисунке 1, на предприятии ООО «ТД РУСПЕК» составляется операционные и финансовые бюджеты. На предприятии отсутствуют инвестиционные бюджеты, описывающие все процессы инвестиционной деятельности, а также – процессы управление ИТ, персоналом, бюджет налогов, бюджет оплаты труда не формируется, а значит процесс бюджетирования не полный.

Финансовые бюджеты в виде баланса и отчета о доходах и расходах и движении денежных средств составляются только по факту главным бухгалтером по данным управленческого учета. Вследствие этого ООО «ТД РУСПЕК» не видит свое финансовое положение в координатах важнейших финансовых бюджетов, и не может оценить хватит ли ресурсов на достижение целей, насколько прибыльна планируемая деятельность, насколько устойчиво финансовое состояние.

Такой подход не позволяет предприятию управлять своей рентабельностью, ликвидностью и имущественным состоянием.

Установление плановых показателей происходит при отсутствии регламента бюджетного процесса, четко обозначающего цели и задачи системы бюджетирования, этапы бюджетного процесса и список его участников. Плановые показатели существуют только в виде плана продаж по ассортиментным группам. Показатели планов продаж товаров формируются на основе статистических данных за прошлые периоды и личных ожиданий относительно финансовых показателей работы предприятия.

План продаж устанавливает только на месяц, для эффективного планирования и контроля такого периода недостаточно. Планирование на короткий период не позволяет устанавливать стратегические (долгосрочные) цели и приводить к ним в соответствие тактические (краткосрочные) цели.

Плановые показатели озвучиваются ежемесячно руководителю отдела продаж перед началом нового периода, при этом проекты планов продаж не пересматриваются вследствие влияния внешних и внутренних воздействий. На предприятии не используется такой прогрессивный метод планирования как сценарное планирование, и вследствие этого у предприятия нет возможности контроля и корректировки деятельности, а также возможности моделировать ситуации, вызванные изменениями внутренней и внешней среды. Также не используется метод гибкого планирования, повышающий эффективность планирования, когда изменения во внешней и внутренней среде вызывают соответствующие изменения одного или нескольких ключевых параметров, чаще всего именно в продажах, и другие зависящие от них значения планов пересчитываются.

2.3. Планирование, формирование внутренней отчетности

После окончания планового периода в ООО «ТД РУСПЕК» происходит составление отчетов по результатам планового периода в виде управленческих отчетов, в состав которых входят:

- отчет о доходах и расходах;

- баланс денежных средств;

- отчет о продажах;

- отчет о браке;

- отчет об остатках запасов.

Отметим, что показатели по всем отчетам, предоставляемым с фактическими данными, не планируются, и оценить отклонения от запланированных величин нет возможности. Таким образом, плановый анализ деятельности предприятия не осуществляется. Отклонения по факту от плана продаж служат основой для начисления финансовой части мотивации персонала отдела продаж. Коэффициентный анализ финансовых отчетов не производится. Таким образом, предприятие не производит анализ своей деятельности для выявления причин отклонений, «слабых» мест или, наоборот, резервов для роста.

Важным недостатками анализируемой системы бюджетирования является то, что методология планов и управленческих отчетов ничем не регламентируется.

Контроль за исполнением плана – не разработан, в частности:

- не определены субъекты контроля – кто осуществляет контроль;

- не определены объекты контроля – для каких видов планов проверяется корректность планирования;

- отсутствуют точки контроля – периодичность контроля;

- итоги проведения контрольных процедур (отсутствуют корректировки планов).

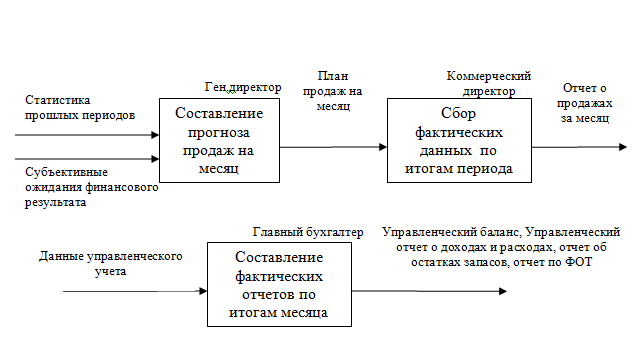

Схему бюджетного процесса на предприятии можно представить в виде рисунка 2.

Рисунок 2 - Схема бюджетного процесса

Предприятие уже выросло из уровня планирования только объемов продаж, имея значительные обороты по рынку и ставя себе амбициозные цели развития.

Создание рабочего инструмента для достижения стратегических целей предприятия и эффективного управления требует существенной доработки и настройки системы бюджетирования.

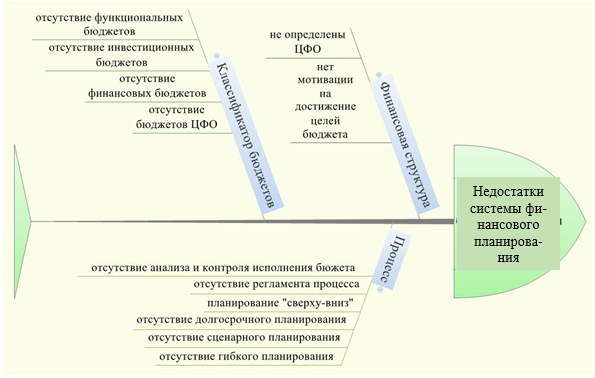

Основные недостатки системы планирования представлены в виде диаграммы Исикавы (рисунок 3).

Рисунок 3 - Диаграмма Исикавы Недостатки системы бюджетирования ООО «ТД РУСПЕК»

Таким образом, существенные недостатки существующей системы бюджетирования на предприятии определяются отсутствием финансовой структуры, недостаточным составом бюджетов – при отсутствии планирования инвестиционных бюджетов, недостаточности функциональных бюджетов, бюджетов ЦФО. Также в процессе бюджетного управления отсутствует такие важные составляющие, как регламент процесса, контроль, анализ исполнения бюджета.

3. Совершенствование управленческого учета в ООО «ТД РУСПЕК»

3.1 Внедрение бюджетирования

Для развития и совершенствования системы управления затратами целесообразно совершенствовать в ООО «ТД РУСПЕК» систему управленческого учета затрат. Управленческий учет поможет упорядочить взаимоотношения между структурными подразделениями организации ООО «ТД РУСПЕК»

В ООО «ТД РУСПЕК» можно рекомендовать провести автоматизацию процесса бюджетирования затрат. Можно предложить внедрить в ООО «ТД РУСПЕК» бюджетирование, ориентированное на результат. Чем тщательнее разработаны все разделы бюджета, тем легче его выполнить, меньше нужно ресурсов, выше качество работы. Много потерь средств и времени возникает вследствие несбалансированности плана, наличия просчетов в нем, а также недисциплинированности участников его выполнения. По этим же причинам происходит снижение и качества деятельности.

На текущий момент организация ООО «ТД РУСПЕК» находится на стадии разработки системы управленческого учета. Совершенствование управленческого учета можно осуществить следующими способами:

1. Повысить маржинальный доход, в результате чего произойдет реструктуризация продуктовой линейки. Повышение прибыли выражается за счет корректно сформированной ассортиментной и ценовой политик, которые можно увидеть в отчетах о реальной доходности отдельных услуг. Организация может получить такой результат: услуги, которые считались наиболее доходными, на самом деле могут оказаться менее доходными или даже убыточными.

2. Повысить маржинальный доход, в результате чего произойдет реструктуризация политики ценообразования. ООО «ТД РУСПЕК» дорожит наиболее крупными клиентами, которые обеспечивают в совокупности более 50% сбыта компании. Однако, если все прямые и косвенные расходы, которые связаны с каждым клиентом корректно распределить, то может выясниться, что на самом деле они приносят на порядок меньше прибыли компании.

3. Сфокусировать систему мотивации коммерческих сотрудников. Наиболее эффективным инструментом управления продажами является формирование ответственности менеджеров по продажам в рамках исполнения бюджетов продаж. Анализ выполнения бюджета продаж можно упростить в том случае, если каждый сотрудник отдела будет иметь конкретный план работ с детализацией до уровня клиентов.

4. Провести изменения в структуре запасов товаров и материалов. Процесс производства в ООО «ТД РУСПЕК» устанавливается планом производства, а не планом продаж. В итоге могут быть ситуации, когда не хватает необходимой услуг, а на сладе имеются излишки товаров, которые невостребованные потребителем.

Решить данную проблему можно с помощью жесткой связи бюджета продаж и бюджета производства. Результатом согласованной работы этих служб будет уменьшение труднореализуемых запасов, а также отсутствия на складе требуемой услуг. В результате внедрения системы управленческого учета произойдет сокращение запасов и это позволит увеличить прибыль организации за счет экономии на процентах по кредитам.

5. Изменения в структуре компании. К выполнению обязанностей внутренних служб в ООО «ТД РУСПЕК» относятся как к бесплатным ресурсам и не задумываются об их эффективности. Если реорганизовать систему управленческого учета руководство может заметить реальные затраты на содержание отдельных подразделений компании.

6. Оптимизации кредитного портфеля. Размеры выдаваемого кредита для ООО «ТД РУСПЕК» являются дефицитным ресурсом, что ставит перед финансовой службой задачу постоянного поиска кредитов. На прибыль компании влияют такие факторы как: избыток/недостаток свободных денежных средств, кассовые разрывы. Это следствие отсутствия или неоптимального использования финансовых бюджетов.

7. Возможности по привлечению инвестиций. У ООО «ТД РУСПЕК» отсутствует оперативная и достоверная отчетность. Это является проблемой для организации, привлекающего инвестиции. Такую проблему можно решить, создав пакет отчетности, который должен включать в себя: бюджет баланса, отчета о движении денежных средств, доходах и расходах. Наличие такой отчетности и бюджетов организации является наилучшим инструментом упрощения взаимоотношений с финансовыми партнерами.

8. Поддержка при соблюдении нормативных актов. На системе управленческого учета сказываются постоянные изменения в законодательных актах Российской Федерации. Для того чтобы соблюдать нормативные документы и другие документы в организации необходимо создать налаженную информационную систему управления. Такой системой является система управленческого учета и анализа.

Все перечисленные эффекты являются важным аргументом при принятии решений о постановке и реорганизации СУУ.

Предлагаемые действия для совершенствования системы бюджетирования приведены в таблице 4 с учетом описания ситуации «как есть» на основе выявленных недостатков выше.

Анализ системы бюджетирования ООО «ТД РУСПЕК» выявил отсутствие финансовой структуры – основы для построения эффективной системы бюджетирования. Поэтому важнейшим этапом разработки системы бюджетирования для рассматриваемого организации является определение финансовой структуры организации.

Таблица 4

Список предлагаемых изменений в системе бюджетирования

|

№п/п |

Проблема |

Предлагаемые изменения |

Цель этапа |

Должно быть |

|

1 |

Отсутствует финансовая структура |

Формирование финансовой структуры - выделение центров финансовой ответственности |

Определить ответственных за финансовые показатели бюджетов и функции планирования, наделить их полномочиями по влиянию на достижение заданных показателей, |

Определена совокупность центров финансовой ответственности в виде финансовой структуры предприятия, закрепление финансовых показателей за ЦФО |

|

2 |

Отсутствуют операционные (кроме бюджета продаж), инвестиционные, финансовые бюджеты |

Разработка полного состава бюджетов и последовательности их составления |

Определить какие бюджеты должны составляться в ООО «ТД РУСПЕК» и предложить форматы этих бюджетов |

Определен полный перечень операционных, инвестиционных и финансовых бюджетов компании со схемой последовательности их составления |

|

3 |

Отсутствие стратегического бюджета, и связи текущего планирования со стратегическим, отсутствие анализа и контроля исполнения |

Внедрить составление стратегического бюджета в компании, сформировать связь между текущим и стратегическим планированием, внедрить контроль и анализ исполнения бюджета |

Обеспечить установку финансовых долгосрочных целей в виде стратегических бюджетов, и задать преемственность этих целей в планировании на краткосрочный период. |

На предприятии составляется стратегический бюджет, на основании которого формируются показатели текущих бюджетов. По окончании планового периода производится контроль и анализ выполнения плана |

|

4 |

Применение неэффективных подходов к планированию «сверху-вниз» |

Изменение подхода к планированию «сверху-вниз» на «цели вниз-планы вверх», внедрение сценарного и гибкого планирования. создание Бюджетного комитета |

Обеспечить заинтересованность лиц-исполнителей бюджета, учет специфики их деятельности. Повысить эффективность планирования. |

Использование подхода «Цели вниз - план вверх», сценарного и гибкого планирования при составлении бюджетов. Образование бюджетного комитета |

|

5 |

Отсутствие регламента процесса |

Внедрить регламент составления, контроля и анализа исполнения бюджета, внесения корректировок |

Обеспечить своевременное и слаженное выполнение действий по составлению бюджетов, их контролю и анализу. |

Разработанный регламент процесса составления, контроля и анализа исполнения бюджета |

Итак, выделение центров финансовой ответственности в организации ООО «ТД РУСПЕК» позволит определить ответственных за формирование бюджетов, консолидирующихся в сводный бюджет доходов и расходов компании, и за достижение целевых показателей. В обратном случае, при отклонении фактических показателей от плановых никто в компании не будет отвечать за невыполнение показателей, и такие отклонения станут нормой для компании, а значит, установленные цели не будут достигаться. Кроме того, наделение центров финансовой ответственности полномочиями по принятию решению в пределах их ответственности научит подразделения анализировать свою деятельность, прогнозировать, эффективно управлять своей деятельностью.

Для полноценной системы бюджетирования организации необходимо разработать состав бюджетов, включающий все виды бюджетов из классификатора бюджетов: финансовые и операционные, в том числе бюджеты ЦФО, функциональные, инвестиционные бюджеты и бюджеты текущих проектов.

В практической части выявлено, что в организации обязательным является составление всех трех финансовых бюджетов – бюджета доходов и расходов, бюджета движения денежных средств, бюджета по балансовому листу. Эти бюджеты будут обязательными и для ООО «ТД РУСПЕК»

Бюджет доходов и расходов отражает формирование итогового финансового результата деятельности организации, цель его составления – управление прибыльностью и рентабельностью компании. Бюджет доходов и расходов отражает итоговые и детализированные суммы всех доходов и расходов в соответствии с классификацией расходов на постоянные и переменные. Кроме того, форма бюджета по доходам и расходам позволяет определять маржинальную прибыль, валовую прибыль, прибыль до вычета налогов и чистую прибыль путем последовательного вычитания статей расходов из доходной части.

Бюджет движения денежных средств предназначен для управления ликвидностью и платежеспособностью организации. Планирование поступлений и выплат денежных средств позволит не допустить кассовых разрывов или наоборот – «не работающего» избытка денежных средств в организации, изыскать резервы для необходимых оплат – например, для погашения кредита или крупного аванса поставщику. Бюджет движения денежных средств в ООО «ТД РУСПЕК» рекомендовано составлять прямым методом с традиционной разбивкой потоков от основной деятельности, финансовой деятельности и инвестиционной. Такой формат позволит составлять бездефицитный бюджет, что является актуальным для ООО «ТД РУСПЕК», сталкивающимся в прошлых периодах с дефицитом денежных средств для крупных закупок у поставщика. Составление такого формата бюджета можно использовать не только для помесячного планирования движения денежных средств, но и для графика платежей по дням в течение месяца с целью контроля расходования денежных средств и соблюдения сроков оплат согласно заключенным договорам и законодательству.

Бюджет по балансовому листу позволит оценивать финансовое положение ООО «ТД РУСПЕК», а также управлять развитием организации. С помощью финансовых показателей, использующих данные из баланса, возможно оценить структуру активов и обязательств компании, отследить их взаимозависимость.

3.2 Экономический эффект от предлагаемых мероприятий

Рассчитаем экономическую эффективность от предлагаемых мероприятий.

Для развития и совершенствования системы управления затрат предложено в ООО «ТД РУСПЕК» внедрить систему бюджетирования. ООО «ТД РУСПЕК» может автоматизировать систему бюджетирования установив программу «ФинГрад-Бюджетирование». Расчет экономической эффективности процесса внедрения системы бюджетирования в ООО «ТД РУСПЕК» представлен в таблице 5.

Таблица 5

Расчет экономической эффективности внедрения системы бюджетирования в ООО «ТД РУСПЕК», тыс. руб.

|

Показатель |

Сумма, тыс. руб. |

|

Стоимость программы автоматизации |

150 |

|

Стоимость установки и настройки программного управления |

50 |

|

Стоимость обучения персонала |

50 |

|

Итого |

250 |

|

Планируемый объем экономии за год, в том числе: |

629 |

|

за счет экономии рабочего времени и заработной платы |

629 |

|

Экономический эффект в первом году установки |

379 |

Расчет экономической эффективности предложенных мероприятий будет производиться по следующим формулам:

Произведем расчет экономии времени, час., по следующей формуле:

, (1)

где Т – сокращение времени после внедрения мероприятия, мин.;

Чохв. – численность работников, охваченных мероприятием, чел.;

Фгвр – годовой фонд времени, дни.

Эвр = 50 · 20 · 247 / 60 = 4116,66 часов

Произведем расчет условного высвобождения времени (экономию численности работников) Эчисл., чел., по следующей формуле:

Эчисл. = Эвр / Эг.вр., (2)

где Эг.вр. – годовой фонд времени, час.

Подставим в формулу (2) имеющиеся значения и произведем расчет:

Эчисл. = 4116,66 / 1 976 = 2 человека

Произведем расчет экономии заработной платы Эзп, руб., по следующей формуле:

Эзп = Эчисл · ФОТ1раб, (3)

где ФОТ1раб – фонд оплаты труда на одного работника, руб., который рассчитывается по следующей формуле:

ФОТ1раб =12 ·ЗПср, (4)

где ЗПср – средняя заработная плата работника за месяц, принятая в размере 20155 руб.

Подставляем имеющиеся значения в формулу (4) и производим расчет:

ФОТ1раб = 12 · 20155 = 241860 руб.

Полученные значения подставляем в формулу (4) и производим расчет:

Эзп = 2 · 241860 = 483720 руб.

Производим расчет экономии по страховым взносам Эсоц, руб, по следующей формуле:

Эсоц = Эзп· Р / 100, (5)

где Р – процент отчислений страховых взносов составляет 30%.

Опф = 483720 · 0,30 = 145116 руб.;

Производим расчет экономии снижения себестоимости Эс/с, руб., по следующей формуле:

Эс/с = Эзп + Эсоц, (6)

Эс/с = 483720+145116 = 628836 руб.

Определяем годовой экономический эффект Эг, руб., определяем по формуле:

Эг = Эс/с – Ен, (7)

где Ен – единовременные затраты на мероприятие, руб.

Эг = 628836 –250000= 378836 руб.

Определяем срок окупаемости Ток, год, по следующей формуле:

Ток = Ен / Эг, (8)

Ток = 250000/ 378836 = 0,66 года.

Эффект по затратам данного мероприятия, направленного на снижение себестоимости, составит 378836 рублей, срок окупаемости составит 0,66 года. Можно сделать вывод, что это мероприятие выгодно для предприятия.

Итак, после внедрения системы бюджетирования ООО «ТД РУСПЕК» получит дополнительный экономический эффект в первом году установки в размере 379 тыс. руб., во втором году установки в размере 629 тыс. руб. Бюджетирование станет дополнительным конкурентным преимуществом ООО «ТД РУСПЕК» за счет организации более эффективной системы управления финансами и издержками.

ЗАКЛЮЧЕНИЕ

Главной задачей управленческого учета ООО «ТД РУСПЕК» является формирование и использование его данных для принятия менеджментом управленческих решений, позволяющих организации

достичь оптимальных для данной хозяйственной ситуации результатов деятельности.

Основными направлениями управленческого учета в ООО «ТД РУСПЕК» является получение и использование информации для управления товарно-материальными запасами, продажами и дебиторской задолженностью.

После окончания планового периода в ООО «ТД РУСПЕК» происходит составление отчетов по результатам планового периода в виде управленческих отчетов, в состав которых входят: отчет о доходах и расходах; баланс денежных средств; отчет о продажах; отчет о браке; отчет об остатках запасов.

Отметим, что показатели по всем отчетам, предоставляемым с фактическими данными, не планируются, и оценить отклонения от запланированных величин нет возможности. Таким образом, плановый анализ деятельности предприятия не осуществляется. Отклонения по факту от плана продаж служат основой для начисления финансовой части мотивации персонала отдела продаж. Коэффициентный анализ финансовых отчетов не производится. Таким образом, предприятие не производит анализ своей деятельности для выявления причин отклонений, «слабых» мест или, наоборот, резервов для роста.

Важным недостатками анализируемой системы бюджетирования является то, что методология планов и управленческих отчетов ничем не регламентируется.

Таким образом, существенные недостатки существующей системы бюджетирования на предприятии определяются отсутствием финансовой структуры, недостаточным составом бюджетов – при отсутствии планирования инвестиционных бюджетов, недостаточности функциональных бюджетов, бюджетов ЦФО. Также в процессе бюджетного управления отсутствует такие важные составляющие, как регламент процесса, контроль, анализ исполнения бюджета.

Для полноценной системы бюджетирования предприятию необходимо разработать состав бюджетов, включающий все виды бюджетов из классификатора бюджетов: финансовые и операционные, в том числе бюджеты ЦФО, функциональные, инвестиционные бюджеты и бюджеты текущих проектов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Виткалова, А.П., Миллер, Д.П. Бюджетирование и контроль затрат в организации: Учебно-практическое пособие. / Под ред. А.П. Виткаловой, Д.П. Миллер. – М.: Издательство «Дашков и Ко», 2016. – 128 с.

- Воронова, Е.Ю. Управленческий учет: Учебник / Под ред. Е.Ю. Вороновой. – М.: Издательство «Юрайт», 2018. – 560 с.

- Герасимова, Л.Н. Управленческий учет. Теория и практика / Под ред. Л.Н. Герасимовой. – М.: Издательство «Феникс», 2016. – 512 с.

- Глущенко, И.Н. Планирование в управленческом учете: Учебное пособие / Под ред. И.Н. Глущенко. – М.: Издательство ИП Глущенко В.В., 2016. – 60 с.

- Горелик, О.М., Низамова, Э.Ш. Управленческий учет и анализ: Учебник / Под ред. О.М. Горелик. – 2-е изд., перераб. и доп. – М.: Издательство «КноРус», 2016. – 256 с.

- Горшкова, Л.А., Горбунова, М.В. Основы управления организацией. Практикум / Под ред. Л.А. Горшковой, М.В. Горбуновой. – М.: Издательство «КноРус», 2018. – 264 с.

- Данилова, Н.Ф., Сидорова, Е.Ю. Экономический анализ деятельности предприятия: Курс лекций. – М.: Издательство «Экзамен», 2016. – 224 с.

- Елисеева, Т.П., Молев, М.Д., Трегулова, Н.Г. Экономика и анализ деятельности предприятий: Учебник для ВУЗов / Под ред. Т.П. Елисеевой, М.Д. Молева, Н.Г. Трегуловой. – М.: Издательство «Феникс», 2016. – 480 с.

- Егорова, Л.И. Методика финансового оздоровления экономического субъекта // Финансовый менеджмент. – 2016. – № 4. – С.12-15.

- Засорин, С.В. 1С: Предприятие 8.2. Управленческий и финансовый учет для малых предприятий / С.В. Засорин. - СПб.: БХВ-Петербург, 2018. - 320 c.

- Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник для ВУЗов / Под ред. Ивашкевича. – М.: Издательство «ЮристЪ», 2016. – 618 с.

- Каверина, О.Д. Управленческий учет: системы, методы, процедуры: Учебное пособие / Под ред. О.Д. Кавериной. – 2-е изд., испр. – М.: Издательство «Юрайт», 2016. – 496 с.

- Керимов, В.Э., Селиванов, П.А., Епифанов, А.В. Управленческий учет коммерческо-сбытовой деятельности: Учебное пособие / Под ред. В.Э. Керимова. – 4-е изд., испр. – М.: Издательство «Экзамен», 2016. – 128 с.

- Ковалев, В.В. Финансовый учет и анализ: концептуальные основы / Под ред. В.В. Ковалева. – М.: Издательство «Финансы и статистика», 2016. – 720 с.

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник / Под ред. Н.П. Кондракова. – 3-е изд., перераб. и доп. – М: Издательство «Проспект», 2016. – 496 с.

- Керимов, В.Э. Бухгалтерский управленческий учет: Практикум для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2018. - 96 c.

- Кузьмина, М.С. Учет затрат, калькулирование и бюджетирование: Учебное пособие / Под ред. М.С. Кузьминой. – М.: Издательство «КНОРУС», 2018. – 248 с.

- Кукукина, И.Г. Управленческий учет: Учебное пособие / Под ред. И.Г. Кукукиной. – М.: Издательство «Финансы и статистика», 2016. – 400 с.

- Островская, О.Л. Управленческий учет: Учебник и практикум для прикладного бакалавриата / О.Л. Островская, Е.Б. Абдалова, М.А. Осипов. - Люберцы: Юрайт, 2018. - 383 c.

- Степанова Ю. Н., Шипилова Е. Г. Основные принципы и этапы моделирования информационных систем управленческого учета // Молодой ученый. - 2017. - №10. - С. 273-276.

- Международный валютный фонд: цели, функции, особенности (ОСНОВНЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ МЕЖДУНАРОДНОГО ВАЛЮТНОГО ФОНДА)

- Сравнительный анализ теорий конкуренции. (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ТЕОРИЙ КОНКУРЕНЦИИ)

- Оптимизация управления бизнес-процессом: основные методы и пути, оценка эффективности проведенных мероприятий на примере организации Google Inc

- Распределение и использование прибыли как источник экономического роста предприятий (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ)

- Анализ внутренней и внешней среды организации (Основные факторы внешней среды, влияющие на организацию)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Теоретические и правовые основы местного самоуправления в России)

- Сравнительный анализ теорий конкуренции (Сравнительный анализ теорий конкуренции)

- Роль мотивации в поведении организации (Теоретические аспекты роли мотивации персонала)

- Языки гипертекстовой разметки (Основные языки гипертекстовой разметки: HTML, Dynamic HTML, XHTML)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Факторы эффективного функционирования информационных систем управления)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Понятие центрального процессора)

- особенности кредитования малого и среднего бизнеса (Теоретические и законодательные основы кредитования в коммерческом банке)