Управление банковским долгосрочным кредитованием (Понятие долгосрочного кредитования)

Содержание:

ВВЕДЕНИЕ

Банковская система играет важную роль в экономике. Выполнение этой роли осуществляется через реализацию различных функций, законодательно закрепленных за банковской системой. Среди них определяющее место занимает функция кредитования, охватывающая как краткосрочное, так и долгосрочное кредитование. Однако особую роль в экономике страны играют долгосрочные кредиты, поскольку они связаны с вложением средств в реальный сектор экономики и служат одним из главных источников модернизации основных производственных фондов, а, следовательно, и повышение конкурентоспособности выпускаемой продукции [19].

Исходя из указанного, актуальность темы исследования обусловлена: во-первых, необходимостью активного развития банковского долгосрочного кредита; во-вторых, не разработанностью теоретико-методологического аппарата банковского долгосрочного кредитования; в-третьих, отсутствием комплексных исследований проблем долгосрочного кредитования технического перевооружения производства.

Освещение различных аспектов долгосрочного кредитования, исследование отдельных проблем кредитования инвестиций в плане взаимодействия банковского и реального секторов экономики нашло отражение в работах Баширова Р., Белозерова С.А., Власовой Н.В., Ендовицкой Д.А., Бочаровой И.В., Жарикова В.В. и др.

Поскольку в процессе исследования проблем банковского долгосрочного кредитования затрагиваются общетеоретические вопросы сущности, роли долгосрочного кредита, принципов и объектов кредитования, банковских рисков, то для данной работы большое значение имеют научные труды О.И. Лаврушина, И.Д. Мамоновой, Л.Н. Красавиной, И.В. Пашковской, М.А. Песселя, В.С. Захарова, В.И. Рыбина, Е.Ф. Жукова, Н.Э. Соколинской, Г.С. Пановой, А.Г. Грязновой, Ю.И. Львова, М.М. Ямпольского и др.

Актуальность и недостаточная научная разработанность вопросов банковского долгосрочного кредитования определили выбор темы, цель и задачи данного исследования.

Предметом исследования являются экономические отношения, складывающиеся в процессе банковского долгосрочного кредитования.

Объектом исследования выступает деятельность филиала г. Новодвинска ПАО «ВТБ 24» в сфере долгосрочного кредитования.

Целью работы является анализ банковского долгосрочного кредитования на примере ПАО «ВТБ 24» и разработка рекомендаций по его совершенствованию.

В соответствии с указанной целью были поставлены следующие задачи:

- обосновать теоретические основы долгосрочного кредитования;

- проанализировать процесс долгосрочного кредитования в ПАО «ВТБ 24»;

- предложить пути совершенствования процесса долгосрочного кредитования в банке

Методологической основой исследования явились положения диалектической логики, системного и комплексного подходов, а также общенаучные методы и приемы научной абстракции, анализа и синтеза, методов группировки и сравнения.

Работа состоит из введения, двух глав, заключения и списка литературы.

Для написания работы были использованы следующие методы исследования и соответствующие им приемы: монографический, экономико-статистический, абстрактно-логический, расчетно-конструктивный.

Для проведения анализа финансовых рисков были использованы данные годовых отчетов банка, нормативные акты и положения. Также при написании выпускной квалификационной работы были использованы периодические и методические источники литературы.

1 Теоретические основы управления долгосрочным кредитованием

1.1 Понятие долгосрочного кредитования

Банк, располагающий крупным уставным капиталом, может предоставлять долгосрочные кредиты. К долгосрочным кредитам относятся кредиты, сроки, погашения которых превышают 3 года. Они обслуживают потребности в средствах, для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств. Это более рискованные ссуды, поэтому банк идет на долгосрочное кредитование, при разработке ссудной политики исходя из собственных соображений:

- удержать отрасль как клиента;

- получить дополнительную прибыль [5].

Объектами долгосрочного кредитования могут быть:

- капитальные вложения предприятий на затраты по строительству, реконструкции и техническому перевооружению производственного и социального назначения;

- приобретение техники, оборудования, транспортных средств и зданий;

- создание совместных предприятий.

Долгосрочные ссуды выгодны мелким и крупным предприятиям. Заемщик может использовать долгосрочную ссуду, планируя погасить ее через несколько лет за счет реализации займа, выигрывая на разнице процентных ставок [13].

К целям долгосрочного кредитования относятся:

- приобретение оборудования, необходимого для технического перевооружения, модернизации, расширения существующего и создания нового производства;

- выполнение строительно-монтажных работ, связанных с возведением, реконструкцией или техническим перевооружением промышленных объектов;

- строительство жилья всех типов, торговых, офисных, многофункциональных комплексов, объектов сферы здравоохранения, образования, искусства;

- проекты в области дорожного строительства;

- разработка месторождений полезных ископаемых с целью их коммерческой эксплуатации;

- приобретение объектов недвижимости формирование оборотного капитала в рамках реализации инвестиционных проектов;

- возмещение ранее понесенных заемщиком затрат [4].

Долгосрочное кредитование осуществляется на основании:

- кредитного договора;

- договора об открытии невозобновляемой кредитной линии; генерального соглашения об открытии рамочной кредитной линии.

Кредитный договор заключается с заемщиком при условии единовременного зачисления суммы кредита на расчетный или текущий валютный счет заемщика.

Невозобновляемая кредитная линия открывается для осуществления различных платежей, связанных с одним или несколькими контрактами и для покрытия потребностей в оборотном капитале. В договоре может быть предусмотрен график выборки кредита, также плата за резервирование ресурсов в случае несоблюдения заемщиком графика ресурсов.

Рамочная кредитная линия открывается заемщику в том случае, когда реализация инвестиционного проекта предполагает несколько этапов осуществления затрат или неоднократные поставки оборудования. Для оплаты отдельных поставок в рамках контрактов, а также финансирования различных этапов проекта заключается отдельный кредитный договор о невозобновляемой кредитной линии в рамках генерального соглашения об открытии рамочной кредитной линии [11].

Банк не принимает к кредитованию убыточные, низкорентабельные и некоммерческие проекты.

Процентная ставка устанавливается на договорной основе, на которую влияют следующие факторы:

- издержки привлеченных средств;

- степень риска;

- срок погашения ссуды;

- расходы по оформлению и контролю;

- ставки других банков;

- ставки на рынке ценных бумаг;

- характер отношений между банками и заемщиком;

- норма прибыли, которая может быть получена при инвестировании в другие активы.

Выдача долгосрочных ссуд может производиться единовременно или поэтапно по мере выполнения строительно-монтажных работ. Конкретные сроки и периодичность погашения долгосрочных ссуд зависят от следующих факторов:

- окупаемость затрат;

- платежеспособность, финансовое состояние и другие показатели заемщика;

- кредитный риск;

- необходимость ускорения оборачиваемости кредитных ресурсов;

- другие факторы.

Банк осуществляет наблюдения за ходом строительства и целевым использованием ссуды. В случае нарушения договорных отношений банк применяет экономические санкции [5].

1.2 Виды долгосрочного кредитования

На кредитном рынке существуют различные виды долгосрочного кредитования, поэтому каждый, кому понадобиться такая форма кредита без проблем выбурит подходящий для себя вид долгосрочного кредитования.

Существуют следующие виды долгосрочного кредитования:

«На неотложные нужды». Кредиты предоставляются на приобретение транспортных средств, гаражей, бытовой техники, оплату медицинских услуг и другие цели потребительского характера гражданам РФ в возрасте 18 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет, имеющим постоянный источник дохода. Срок кредитования до 5 лет.

Максимальная сумма банком не ограничивается и зависит только от платежеспособности заемщика и предоставленного обеспечения. Кредиты без обеспечения предоставляются сроком до 1,5 лет в размере до 45000 рублей.

«На недвижимость» «Ипотечный». Кредиты предоставляются на приобретение, строительство, реконструкцию, ремонт объектов недвижимости (квартиры, жилые дома, другие постройки потребительского назначения, земельные участки). Срок кредитования до 20 лет. После оформления ипотеки приобретаемого объекта недвижимости процентная ставка снижается. Максимальная сумма кредита зависит от доходов заемщика (семьи) и предоставленного обеспечения, но не может превышать 90% стоимости кредитуемых объектов недвижимости при условии обязательно вложения заемщиком собственных средств в размере 10% его стоимости [19].

«Молодая семья». Кредит предоставляется на приобретение, строительство объектов недвижимости гражданам РФ в возрасте от 18 лет, состоящим в браке, при условии, что один из супругов не достиг 30-ти летнего возраста, а также гражданам из неполных семей с детьми, в которых мать (отец) не достигли 30-ти летнего возраста. Срок кредитования 20 лет (до 25 лет при предоставлении отсрочек по погашению основного долга).

После оформления ипотеки приобретаемого объекта недвижимости процентная ставка снижается.

Максимальная сумма кредита зависит от платежеспособности заемщика и не может превышать 95% покупной стоимости объекта недвижимости для молодой семьи с ребенком (детьми) или 90% покупной стоимости объекта недвижимости для молодой семьи без детей. Оставшаяся часть стоимости оплачивается за счет средств до получения кредита.

«Кредит для граждан, ведущих личное подсобное хозяйство». Кредиты предоставляются в рублях гражданам РФ, в возрасте от 18 лет, при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет, как наличными деньгами, так и в безналичном порядке [15].

Срок кредитования определяется целевым назначением кредита:

- до 2-х лет на закупку горюче-смазочных материалов, запасных частей и материалов для ремонта сельскохозяйственной техники и животноводческих помещений, минеральных удобрений, средств защиты растений и других материальных ресурсов для проведения сезонных работ, перечень которых утверждается Министерством сельского хозяйства Российской Федерации;

до 5-ти лет на покупку сельскохозяйственной малогабаритной техники, скота, оборудования для животноводства и переработке сельскохозяйственной продукции, реконструкции, модернизации и строительства животноводческих помещений.

Максимальная сумма кредита по кредитным договорам, заключенным с одним заемщиком в течении двух лет, не должна превышать 300 тыс.руб.

«Автокредит». Кредит предоставляется гражданам РФ в возрасте от 18 лет, по месту регистрации, на покупку автомобиля или других транспортных средств (мотоцикла, мотороллера, прицепа, яхты, катера и т.п.) иностранного и отечественного производства, нового или подержанного (с пробегом). Годовые процентные ставки (на приобретение нового автомобиля) на кредиты в рублях / долларах США, евро.

Годовые процентные ставки (на приобретение подержанного автомобиля) на кредиты в рублях / в долларах США, евро [12]

Максимальная сумма кредита банком не ограничивается и зависит только от платежеспособности заемщика (совокупного дохода супругов), но не может превышать цены приобретаемого автомобиля (транспортного средства).

Дополнительное условие – заемщик обязан зарегистрировать автомобиль (транспортное средство) и предоставить в банк свидетельство о регистрации и паспорт транспортного средства; застраховать в пользу банка передаваемый в залог автомобиль (иные транспортные средства).

«Пенсионный кредит». Кредит предоставляется гражданам РФ, достигшим пенсионного возраста (55 лет для женщин, 60 лет для мужчин). Обязательным условием является погашение кредита до исполнения заемщику 75 лет.

Максимальная сумма кредита определяется банком, исходя из платежеспособности заемщика. Банк может принимать при расчете суммы кредита пенсию и/или доход по месту работы [16].

1.3 Управление банковским долгосрочным кредитованием

Процесс управления долгосрочными кредитами является одним из элементов банковского менеджмента и включает методологический инструментарий управления банковскими долгосрочными кредитами, основанный на особенностях проведения долгосрочного кредитования. Среди основных этапов управления банковским долгосрочным кредитованием предлагаем выделять:

I. Определение потенциального спроса на долгосрочные кредитные ресурсы банка.

II. Планирование долгосрочного кредитования.

III. Процедура долгосрочного кредитования при удовлетворении текущего спроса на долгосрочные банковские ресурсы.

IV. Мониторинг долгосрочных кредитов.

V. Регулирование долгосрочных кредитных операций.

VI. Финансовый анализ долгосрочного кредитного портфеля банка.

VII. Контроль за банковским долгосрочным кредитованием.

Рассмотрим более детально каждый этап управления долгосрочным кредитованием в контексте банковского менеджмента кредитных операций.

Определение потенциального спроса на долгосрочные банковские кредитные ресурсы целесообразно банком проводить периодически с целью сохранения и расширения клиентской базы с позиции формирования долгосрочного кредитного портфеля. Данный этап управления включает оценку привлечения потенциальных клиентов долгосрочного кредитования, проводимую в трех направлениях:

проведение маркетинговых исследований на территории работы банка, его отделения, филиала;

определение условий долгосрочного кредитования по всем видам и направлениям долгосрочных кредитов;

грамотная организация работы кредитного отдела с клиентами.

Проведение маркетинговых исследований на территории работы банка с позиции определения потенциального спроса на долгосрочные банковские кредиты заключается в исследовании вопросов необходимого обеспечения долгосрочными кредитными средствами субъектов хозяйствования и населения для реализации определенных долгосрочных программ и удовлетворения потребностей. С целью изучения потенциального спроса на ипотечные кредиты банком анализируется следующая информация:

количество семей, нуждающихся в жилье; количество семей, желающих приобрести землю и дачный участок; средние доходы населения и их возможности покрыть расходы по ипотечным кредитам; количество предприятий, желающих приобрести недвижимость, необходимую для основной работы фирмы либо для расширения деятельности. Потенциальный спрос на долгосрочные лизинговые кредиты в основном определяется банком с помощью исследования предприятий, нуждающихся в обновлении основного фонда, а также количества предприятий, желающих модернизировать определенную долю основных средств предприятия. Относительно инвестиционного кредитования потенциальный спрос возможно оценить путем рассмотрения заявок потенциальных заемщиков, желающих реализовать определенные инвестиционные проекты. Также в сети Интернет размещаются идеи внедрения инвестиционных проектов, на основании которых можно оценить потенциальный спрос на инвестиционные кредиты. Изучение потенциального спроса на потребительские кредиты зачастую проводится в магазинах продажи товаров длительного пользования, так как основной удельный вес потребительских кредитов оформляется и предоставляется в основном на приобретение физическими лицами техники [18].

При оценке привлечения потенциальных клиентов долгосрочного кредитования особое внимание банк уделяет наличию потенциального платежеспособного спроса со стороны населения и субъектов хозяйствования. Анализ потенциального платежеспособного спроса возможно осуществлять, сопоставляя условия кредитования с доходами населения и эффективностью работы предприятий. С учетом этого одним из направлений оценки привлечения потенциальных клиентов предлагается выделять оценку условий долгосрочного кредитования по всем видам долгосрочных кредитов (процентная ставка, обеспечение, наличие гарантии, первоначального взноса, страховки и т. д.).

Одним из блоков в проведении маркетинговых исследований на территории работы банка предлагается проведение рекламных мероприятий как общего, так и частного характера. К рекламным мероприятиям общего характера можно отнести рекламу на телевидении, бигбордах, в сети Интернет, в газетах и других средствах массовой информации. К рекламным мероприятиям частного характера в основном относится непосредственное посещение и личное общение кредитного эксперта или другого сотрудника банка, отвечающего за кредитный маркетинг, с руководством предприятия — потенциального клиента банка. Данное общение позволяет предложить те кредитные продукты банка, которые могут заинтересовать соответствующего клиента в зависимости от сферы его деятельности, его потребностей, возможностей и имеющихся проблем.

Заключительным блоком в формировании потенциального спроса на долгосрочные ресурсы банка является грамотно поставленная организация работы кредитного отдела с клиентами, которая бы закрепила доверие клиентов к банку и расположила к желанию не только в получении кредитных ресурсов длительного характера, но и к желанию вложения своих средств на длительный срок [1].

В процессе управления банковскими долгосрочными кредитными операциями планирование долгосрочного кредитования включает две основные задачи: формирование достаточного объема банковского долгосрочного кредитного потенциала в соответствии с направлением развития долгосрочного кредитования в предстоящем периоде и обеспечение наиболее эффективного использования планируемого объема привлечения долгосрочных банковских ресурсов в долгосрочные кредитные программы.

Важным моментом наращения объемов банковского долгосрочного кредитования выступает не только платежеспособный спрос со стороны потенциальных заемщиков, но и возможности банков удовлетворять этот спрос. Особенности формирования банковских ресурсов на длительный срок определяются ресурсной политикой банка, которая, в свою очередь, определяет кредитную политику. И та, и другая разрабатываются в тесной взаимосвязи, отображаются в формировании потенциала долгосрочного кредитования банка и его роли в финансировании операций долгосрочного кредитования. Основными элементами банковского долгосрочного кредитного потенциала выступают спрос на долгосрочные кредитные ресурсы банков, наличие долгосрочного банковского ресурсного потенциала и методы управления. Формирование достаточного объема долгосрочного кредитного потенциала банка прежде всего связано с величиной ресурсного потенциала и возможностью его размещения в долгосрочные кредитные операции. В свою очередь, ресурсный потенциал банка представлен: привлечением средств клиентов банка (физических, юридических лиц, индивидуальных предпринимателей) на долгосрочной основе; долгосрочными кредитами банка, полученными на межбанковском рынке; долгосрочными кредитами Центрального банка; выпуском долговых ценных бумаг; собственными ресурсами банка. Определение оптимального объема долгосрочного кредитования в системе банковского менеджмента связано с желаемым направлением долгосрочных кредитных ресурсов банка, при этом должны соблюдаться установленные лимиты с целью эффективного их ресурсов и минимизации общего уровня риска данных операций. С учетом того, что основными формами долгосрочных кредитов, получаемых развитие в отечественной банковской практике, выступают ипотечные, инвестиционные, потребительские и лизинговые кредиты, направление использования сформированных ресурсов банка рассматривается в соответствующих кредитных программах [6]. Для обеспечения формирования качественного портфеля долгосрочных кредитов одним из методов регулирования уровня риска кредитного портфеля выступает метод диверсификации. При этом каждый банк выбирает свой индивидуальный ориентир в направлении кредитных ресурсов в соответствии с принятой кредитной программой и кредитной политикой. Каждый банк выбирает свое направление развития и сегмент рынка, в котором ему работать более комфортно [5]. Одним из основных этапов управления банковским долгосрочным кредитованием выступает процедура долгосрочного кредитования с позиции удовлетворения платежеспособного спроса со стороны физических и юридических лиц на долгосрочные кредитные ресурсы. На данном этапе осуществляется прием заявок и получение пакета документов от клиентов для проведения анализа его кредитоспособности, в дальнейшем — выдача долгосрочного кредита.

2 Управление долгосрочным банковским кредитованием на примере ПАО «ВТБ 24»

2.1 Краткая характеристика банка

Банк ВТБ 24 (ЗАО) образован на базе Гута-Банка, не выдержавшего межбанковского кризиса 2004 года и выкупленного Внешторгбанком (ныне ВТБ) при активном участии Банка России. Банк создан в соответствии с решением общего собрания участников Коммерческого банка развития предпринимательской деятельности «ГУТА-БАНК» (общества с ограниченной ответственностью) о его преобразовании от 31 марта 2000 года (протокол № 77) с наименованиями Закрытое акционерное общество «Коммерческий банк развития предпринимательской деятельности «ГУТА-БАНК», ЗАО «КБ «2ГУТА-БАНК». Банк является правопреемником КБ «ГУТА-БАНК» ООО по всем его правам и обязанностям в соответствии с передаточным актом.

В 2005 году Гута-Банк переименован в ЗАО «Внешторгбанк Розничные услуги». В соответствии с решением общего собрания акционеров от 06 июня 2005 года (протокол №03/05) наименования Банка изменены на Внешторгбанк Розничные услуги (закрытое акционерное общество), ЗАО Внешторгбанк Розничные услуги.

В соответствии с решением общего собрания акционеров от 10 октября 2006 года (протокол №05/06) наименования Банка изменены на Банк ВТБ 24 (закрытое акционерное общество), ВТБ 24 (ЗАО).

Место нахождения Банка: г. Москва, ул. Мясницкая, д. 35.

Банк является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основной целью деятельности Банка является получение прибыли при осуществлении банковских операций. Осуществление банковских операций производится на основании специального разрешения (лицензии) Банка России. Деятельность ВТБ 24 осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 13.07.2000 г.

Основным акционером банка ВТБ 24 является ОАО «Банк ВТБ» (98,01% акций).

Органами управления Банка являются:

- Общее собрание акционеров - высший орган управления Банка;

- Наблюдательный совет - в компетенцию Наблюдательного совета Банка входит решение вопросов общего руководства деятельностью Банка, определение приоритетных направлений деятельности Банка;

- Руководство текущей деятельность Банка осуществляется единоличным исполнительным органом банка – Президентом-Председателем Правления и коллегиальным исполнительным органом Банка – Правлением. Исполнительные органы подотчетны Общему собранию акционеров и Наблюдательному совету Банка. [17]

В банке используется линейно-функциональная структура управления, т.к. решения, подготовленные определёнными исполнителями, подготавливаются непосредственным руководителем, затем рассматриваются и утверждаются директором, который передает их на исполнение этим, либо другим исполнителям.

Банк ВТБ24 — один из крупнейших участников российского рынка банковских услуг. Он входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка формируют 500 филиалов и дополнительных офисов в 69 регионах страны. Банк предлагает клиентам основные банковские продукты, принятые в международной финансовой практике.

Часть услуг доступна клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

ВТБ 24 первым из крупнейших российских банков завершил реорганизацию сети, трансформировав свои отделения в формат операционных офисов.

Для оценки экономической характеристики «ВТБ 24» проведём оценку основных показателей деятельности банка, показателей, характеризующих результаты деятельности, экономическую эффективность и др.

В таблице 1 рассмотрим Общие показатели деятельности банка.

Таблица 1

Основные показатели деятельности банка

|

Показатель |

2015 |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|

Доходы, тыс. р. |

18481882 |

17625668 |

17663616 |

-818266 |

|

Расходы, тыс. р. |

18157508 |

16813107 |

18552764 |

395256 |

|

Прибыль (убыток) до налогообложения, тыс.р. |

324374 |

812561 |

-889148 |

-1213522 |

|

Привлечённые средства всего, тыс.р. |

103665266 |

116033573 |

96721879 |

-6943387 |

|

Выданные кредиты всего, тыс. р. |

47298372 |

32251259 |

45555669 |

-1742703 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/.

Все основные показатели деятельности ПАО «ВТБ 24» имеют динамику ухудшения. Так общая сумма доходов банка в 2017 г. составила 17663616 тыс.р., что на 818266 тыс.р. ниже уровня 2015 г. Сумма расходов банка увеличилась за анализируемый период на 395256 тыс.р. и составила в 2017 г. 18552764 тыс.р. Это повлияло на сокращение прибыли до налогообложения за анализируемый период на 1213522 тыс.р. Общая сумма выданных кредитов сократились за анализируемый период на 6943387 тыс.р. и составила в 2017 г. 96721879 тыс.р. Сумма привлечённых средств сократилась на 1742703 тыс.р. и достигла к 2017 г. уровня 4555569 тыс.р.

В таблице 2 рассмотрим результаты деятельности ПАО «ВТБ 24».

За исследуемый период результативность деятельности ПАО «ВТБ 24» снижается, что подтверждается следующими данными.

Доходы банка в анализируемом периоде сократились на 818266 тыс.р., а расходы увеличились на 395256 тыс.р. Это повлияло на то, что прибыль до налогообложения и чистая прибыль соответственно сократились на 1011554 тыс.р. и 1213522 тыс.р. Выработка на одного работника имеет отрицательную динамику, что говорит о неэффективной финансовой деятельности банка. Чистая прибыль на одного работника сократилась за анализируемый период на 192,77 тыс.р. и в 2017 г. был получен убыток в сумме – 172,46 тыс.р. Убыточность банка на в 2017 г. составила -10,78%, что на 12,20% ниже уровня 2015 г.

Таблица 2

Результаты деятельности банка

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|

Доходы, тыс. р. |

18481882 |

17625668 |

17663616 |

-818266 |

|

Расходы, тыс. р. |

18157508 |

16813107 |

18552764 |

395256 |

|

Чистый процентный доход, тыс. р. |

-2635910 |

-3906658 |

-3647464 |

-1011554 |

|

Прибыль (+), убыток (-) до налогообложения, тыс. р. |

324374 |

812561 |

-889148 |

-1213522 |

|

Чистая прибыль, тыс. р. |

263443 |

314059 |

-1903734 |

-2167177 |

|

Чистая прибыль на одного работника, тыс.р. |

20,32 |

27,96 |

-172,46 |

-192,77 |

|

Чистая процентная моржа, % |

-5,57 |

-12,08 |

-7,99 |

-2,41 |

|

Рентабельность банка, % |

1,43 |

1,78 |

-10,78 |

-12,20 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/.

Эффективность деятельности ПАО «ВТБ 24» проанализируем в таблице 3.

Сумма доходов, полученная на одного работника, за анализируемый период увеличилась на 174,59 тыс.р. и составила в 2017 г. 1600,11 тыс.р., это связано с тем, что сокращение численности работников происходит быстрее, чем сокращение общей суммы дохода банка. Чистая прибыль в расчёте на одного работника за анализируемый период сократилась на 192,77 тыс.р. и с 2017 г. была получена в сумме -172,46 тыс.р. Средний размер вклада за анализируемый период сократился на 2014 р. и составил в 2017 г. 63557 тыс. р.Количество вкладчиков на 1000 жителей сократилось за анализируемый период на 3 чел. и составило в 2017 г. 61 чел.

Таблица 3

Экономическая эффективность деятельности банка

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|

Получено на одного работника: |

||||

|

- доходов, тыс. р. |

1425,52 |

1569,38 |

1600,11 |

174,59 |

|

- чистой прибыли, тыс. р. |

20,32 |

27,96 |

-172,46 |

-192,77 |

|

Средний размер вклада, р. |

65571 |

69365 |

63557 |

-2014,00 |

|

Остаток вклада на душу населения, р. |

5593 |

5896 |

4787 |

-806,00 |

|

Количество вкладчиков на 1000 жителей, чел. |

64 |

68 |

61 |

-3,00 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/.

Об эффективности финансовой деятельности можно судить и по коэффициентам, анализируя все ресурсы и доходность банка (таблица 4).

Коэффициент прибыльности активов за анализируемый период сократился на 0,18 и составил в 2017 г. -0,15, данная тенденция свидетельствует об нестабильной политики ПАО «ВТБ 24». Коэффициент доходности активов увеличился за анализируемый период на 0,02 и составил в 2017 г. 0,16. Рост данного показателя объясняется тем, что темп роста доходов выше темпа роста активов.

Коэффициент отношения процентных доходов к активам уменьшился на 0,01 и составил в 2017 г. 0,05, что не соответствует оптимальному значению (0,10-0,18). Коэффициент непроцентных доходов к активам увеличился на 0,03 и к 2017 г. достиг уровня 0,11. Коэффициент отношения процентных доходов к процентным расходам уменьшился на 0,15 и не соответствует оптимальному значению (1,10-1,25). Коэффициент работающих активов к капиталу сократился на 0,02 и составил в 2017 г. 3,72.

Таблица 4

Коэффициентный анализ эффективности деятельности банка

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|

Коэффициент прибыльности активов |

0,02 |

0,02 |

-0,15 |

-0,18 |

|

Коэффициент доходности активов |

0,14 |

0,13 |

0,16 |

0,02 |

|

Коэффициент отношения процентных доходов к активам |

0,05 |

0,04 |

0,05 |

-0,01 |

|

Коэффициент непроцентных доходов к активам |

0,09 |

0,09 |

0,11 |

0,03 |

|

Коэффициент отношения процентных доходов к процентным расходам |

0,73 |

0,59 |

0,58 |

-0,15 |

|

Коэффициент работающих активов к капиталу |

3,73 |

2,28 |

3,72 |

-0,02 |

|

Коэффициент отношения неработающих активов к капиталу |

6,55 |

7,10 |

5,31 |

-1,24 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/, Ахматов Х.А., Дубова С.Е. Методика оценки эффективности деятельности многофилиального банка // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. - 2017. - №3. - С. 15-21.

Анализ результатов эффективности деятельности банка свидетельствует о том, что ПАО «ВТБ 24» работает недостаточно эффективно и в дальнейшем необходимо большее внимание уделять деятельности банка в сфере реализации использования активов.

Рентабельность капитала ПАО «ВТБ 24» отражает эффективность использования банковских средств (таблица 5). Сумма процентной моржи и непроцентной маржи сократилась за анализируемый период соответственно на 1011554 тыс.р. и 201968 тыс.р. и составила в 2017 г. -3647464 тыс.р. и 2758316 тыс.р.

Таблица 5

Расчет показателей рентабельности

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|

Процентная маржа, тыс. р. |

-2635910 |

-3906658 |

-3647464 |

-1011554 |

|

Непроцентная маржа, тыс. р. |

2960284 |

4719219 |

2758316 |

-201968 |

|

Прибыль на собственный капитал (рентабельность капитала), % |

2,08 |

2,21 |

-15,49 |

-17,57 |

|

Прибыль на единицу активов (рентабельность активов), % |

0,20 |

0,24 |

-1,72 |

-1,92 |

|

Чистая процентная маржа, % |

-2,02 |

-2,94 |

-3,29 |

-1,26 |

|

Чистая непроцентная маржа, % |

2,27 |

3,55 |

2,49 |

0,21 |

|

Доходная база активов, % |

0,36 |

0,24 |

0,41 |

0,05 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/, Ахматов Х.А., Дубова С.Е. Методика оценки эффективности деятельности многофилиального банка // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. - 2017. - №3. - С. 15-21.

Рентабельность активов (ROA) характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Кроме того, этот показатель отражает среднюю доходность, полученную на все источники капитала (собственного и заемного). Он говорит о том, насколько банк справляется с задачей привлечения прибыли из активов банка: на единицу активов приходится прибыли в 2015 г. 0,002 р., в 2017 г. -0,017 р.

Рентабельность собственного капитала (ROE) –показатель рентабельности, характеризующий доходность акционерного капитала. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Рентабельность собственного капитала сократилась с 2,08% в 2015 г. до -15,49% в 2017 г.

В анализируемом периоде отмечено сокращение эффективности деятельности банка, что подтверждается сокращением расходов, увеличением расходов, сокращением прибыли и показателей рентабельности банка.

2.2 Анализ кредитного портфеля

Под кредитным риском понимается риск возникновения у Банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед Банком в соответствии с условиями договора. Управление кредитным риском включает оценку и контроль кредитного риска, присущего как отдельным заемщикам Банка, так и группам взаимосвязанных заемщиков. Процесс оценки риска и принятия решений строго регламентирован. В Банке созданы и эффективно функционируют коллегиальные органы, в задачи которых входит установление лимитов на контрагентов и принятие решений о выдаче кредита или осуществлении иных вложений.

Для снижения риска возможных потерь Банк осуществляет классификацию ссуд и приравненной к ним задолженности по кредитному риску в соответствии с Положением Банка Росси №590-П, а также определяет группу надежности заемщика согласно внутренним документам Банка, стремясь минимизировать число ссуд, относящихся к 3-5 группам риска. Банком осуществляется проверка достоверности кредитной истории клиента, проверка комплекта документов, необходимых для получения кредитов [6].

Кредитный риск в отношении банков регулируется системой расчетных лимитов, которые устанавливаются Комитетом по управлению активами и пассивами Банка на основе утвержденной методики оценки финансового состояния кредитных организаций. Ежемесячно производится мониторинг кредитоспособности контрагентов с выработкой рекомендаций по изменению существующих лимитов. Управление кредитными рисками, осуществляется на основе устанавливаемых лимитов на различные виды и сроки операций для каждого конкретного контрагента и сопровождается регулярным мониторингом кредитоспособности заемщиков. Ответственные подразделения, осуществляющие мониторинг обеспечивают выявление проблемной задолженности. Работу с проблемной и просроченной задолженностью координирует Комиссия по управлению проблемной (просроченной) ссудной задолженностью [10].

В таблице 6 рассмотрим динамику объёма ссуд, ссудной и приравненной к ней задолженности.

Объём ссуд, ссудной и приравненной к ней задолженности сократился за анализируемый период на 27606420 тыс.р. и составил в 2017 г. 25135742 тыс.р., что вызвано сокращением ссудной задолженности кредитных организаций на 1355533 тыс.р., юридических лиц на 9514601 тыс.р., физических лиц на 16736286 тыс.р.

Таблица 6

Динамика объёма ссуд, ссудной и приравненной к ней задолженности, тыс.р.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение суммы требований 2017 г. от 2015 г., (+;-) |

|||

|

сумма требований |

резерв |

сумма требований |

резерв |

сумма требований |

резерв |

||

|

Кредитные организации |

7352567 |

- |

8129942 |

- |

5997034 |

- |

-1355533 |

|

Юридические лица |

17719652 |

2577915 |

13087344 |

2742157 |

8205051 |

5751689 |

-9514601 |

|

Физические лица |

27669943 |

13385411 |

22252625 |

13049399 |

10933657 |

5294725 |

-16736286 |

|

Всего |

52742162 |

15963326 |

43469911 |

15791556 |

25135742 |

11046414 |

-27606420 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/,

На рисунке 1 рассмотрим структуру объёма ссуд, ссудной и приравненной к ней задолженности.

Наибольший удельный вес в структуре объёма ссуд, ссудной и приравненной к ней задолженности в среднем за 3 года занимают ссуды, выданные физическим лицам, на их долю приходится 50,15%. Доля ссуд, выданная юридическим лицам в структуре объёма ссуд, ссудной и приравненной к ней задолженности в среднем за 3 года составила 32,15%, а кредитным организациям 17,70%.

Рисунок 1 - Структура объёма ссуд, ссудной и приравненной к ней задолженности (в среднем за 201-2017 гг.), %

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/,

Рассмотрим распределение кредитного риска по юридическим лицам по видам экономической деятельности в таблице 7.

Таблица 7

Динамика распределения кредитного портфеля по юридическим лицам по видам экономической деятельности

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|||

|

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

||

|

Недвижимость |

6392642 |

36,08 |

2436890 |

18,62 |

20281 |

0,25 |

-6372361 |

|

Производство |

988247 |

5,58 |

490133 |

3,75 |

224604 |

2,74 |

-763643 |

|

Лизинг |

- |

- |

- |

- |

6166 |

0,08 |

6166 |

|

Промышленное строительство |

418974 |

2,36 |

359837 |

2,75 |

103395 |

1,26 |

-315579 |

|

Прочие финансовые компании |

4214587 |

23,78 |

3287820 |

25,12 |

5490927 |

66,92 |

1276340 |

|

Торговля оптовая |

1935026 |

10,92 |

3388035 |

25,89 |

1481639 |

18,06 |

-453387 |

|

Строительство жилья |

83987 |

0,47 |

- |

- |

97423 |

1,19 |

13436 |

|

Торговля розничная |

614571 |

3,47 |

629110 |

4,81 |

653110 |

7,96 |

38539 |

|

Транспорт и связь |

2987411 |

16,86 |

2399655 |

18,34 |

89458 |

1,09 |

-2897953 |

|

Сельское хозяйство |

22999 |

0,13 |

17578 |

0,13 |

1610 |

0,02 |

-21389 |

|

Продолжение таблицы 7 |

|||||||

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|||

|

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

||

|

Наука |

578 |

0,00 |

1183 |

0,01 |

- |

- |

-578 |

|

Прочие |

60630 |

0,34 |

77103 |

0,59 |

36 438 |

0,44 |

-24192 |

|

Итого |

17719652 |

100,00 |

13087344 |

100,00 |

8205051 |

100,00 |

-9514601 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/,

Общая сумма кредитов, выданная юридическим лицам, сократилась за анализируемый период 9514601 тыс.р. и составила в 2017 г. 8205051 тыс.р., что вызвано сокращением выданных кредитов по следующим отраслям: недвижимость на 6372361 тыс.р., промышленное строительство на 315579 тыс.р., торговля оптовая на 453387 тыс.р., транспорт и связь на 2897953 тыс.р., сельское хозяйство на 21289 тыс.р. Наибольшая сумма выданных кредитов в структуре кредитного риска по юридическим лицам по видам экономической деятельности занимают прочие виды финансовой деятельности на их долю в 2017 г. приходилось 66,92%, что на 43,14% выше уровня 2015 г.

Дал ее в таблице 8 рассмотрим географическое распределение кредитного риска юридических и физических лиц по Федеральным округам Российской Федерации.

Таблица 8

Географическое распределение кредитного риска юридических и физических лиц по Федеральным округам Российской Федерации

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|||

|

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

||

|

Центральный федеральный округ |

20673626 |

45,55 |

14427169 |

40,82 |

8675175 |

45,33 |

-11998451 |

|

Северо-Западный федеральный округ |

3390652 |

7,47 |

3030285 |

8,57 |

1522742 |

7,96 |

-1867910 |

|

Южный федеральный округ |

2791365 |

6,15 |

2198699 |

6,22 |

997741 |

5,21 |

-1793624 |

|

Приволжский федеральный округ |

7708369 |

16,98 |

6712522 |

18,99 |

3789019 |

19,80 |

-3919350 |

|

Продолжение таблицы 8 |

|||||||

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|||

|

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

||

|

Уральский федеральный округ |

4151236 |

9,15 |

3511352 |

9,94 |

1721950 |

9,00 |

-2429286 |

|

Сибирский федеральный округ |

5630701 |

12,41 |

4550868 |

12,88 |

2002170 |

10,46 |

-3628531 |

|

Дальневосточный федеральный округ |

568043 |

1,25 |

465685 |

1,32 |

273545 |

1,43 |

-294498 |

|

Северо-Кавказский федеральный округ |

475603 |

1,05 |

443389 |

1,25 |

156366 |

0,82 |

-319237 |

|

ИТОГО |

45389595 |

100,00 |

35339969 |

100,00 |

19138708 |

100,00 |

-26250887 |

Источник: Официальный сайт Федеральной службы государственной статистики - http://www.gks.ru/

Географическое распределение кредитного риска юридических и физических лиц по Федеральным округам Российской Федерации показало следующие результаты. Отмечено сокращение выданных кредитов за анализируемый период по всем федеральным округам, наибольшее сокращение отмечено по Центральному федеральному округу на 11998451 тыс.р., Северо-Западному федеральному округу на 1867910 тыс.р., Приволжскому федеральному округу на 3919350 тыс.р., Уральскому федеральный округ на 2429286 тыс.р.

Наибольший удельный вес в распределение кредитного риска юридических и физических лиц по Федеральным округам Российской Федерации занимает Центральный федеральный округ на его долю в 2017 г. приходилось 45,33%, что на 0,22% ниже уровня 2015 г.

2.3 Оценка кредитного риска коммерческого банка

Эффективность деятельности банка в условиях кредитного риска рассмотрим с помощью показателей финансового состояния. Финансовое состояние коммерческого банка представляет собой обобщающую, комплексную характеристику его деятельности. Параметры этого состояния не являются постоянной величиной, а непрерывно меняются. Одна их часть оценивает финансовое положение банка с позиций его краткосрочной перспективы (посредством анализа соответствующих финансовых коэффициентов - краткосрочной ликвидности, платежеспособности). Другая - с позиций средне- и долгосрочного развития, определяемого структурой источников средств банка (собственного и заемного капитала), необходимых ему для осуществления эффективной деятельности в настоящем и будущем, а также качеством их размещения [19].

Следовательно, финансовое состояние банка определяется общим уровнем эффективности управления его активами и пассивами (как балансовыми, так и забалансовыми), скоординированностью управления ими и отражаются в основных показателях, характеризующих это состояние.

Рассмотрим состав и структуру актива и пассива баланса ПАО «ВТБ 24» в таблицах 9 и 10. Анализ проведём на основании приложения 1.

Состав и структура актива баланса

|

Актив баланса |

2015 г. |

2016 г. |

2017 г. |

2016 г. к 2014 г., % |

|||

|

сумма, тыс. р. |

уд. вес, % |

сумма, тыс. р. |

уд. вес, % |

сумма, тыс. р. |

уд. вес, % |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Денежные средства и денежные эквиваленты |

4848618 |

3,72 |

9243712 |

6,95 |

4387702 |

3,96 |

90,49 |

|

Средства кредитных организаций в ЦБ РФ |

5846282 |

4,49 |

4167744 |

3,13 |

4210643 |

3,80 |

72,02 |

|

Средства в кредитных организациях |

4673254 |

3,59 |

405160 |

0,30 |

27255698 |

24,57 |

583,23 |

|

Финансовые активы имеющиеся в наличии для продажи |

63738666 |

48,93 |

52828454 |

39,70 |

52847167 |

47,64 |

82,91 |

|

Чистая ссудная задолженность |

36778836 |

28,24 |

27678355 |

20,80 |

14089328 |

12,70 |

38,31 |

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

9178331 |

7,05 |

21056835 |

15,82 |

3779630 |

3,41 |

41,18 |

|

Продолжение таблицы 9 |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Требования к текущему налогу на прибыль |

277065 |

0,21 |

332710 |

0,25 |

53718 |

0,05 |

19,39 |

|

Отложенный налоговый актив |

876153 |

0,67 |

1370069 |

1,03 |

1003832 |

0,90 |

114,57 |

|

Основные средства нематериальные активы и материальные запасы |

2730552 |

2,10 |

2712363 |

2,04 |

2574030 |

2,32 |

94,27 |

|

Долгосрочные активы признанные для продажи |

- |

- |

76493 |

0,06 |

121463 |

0,11 |

- |

|

Прочие активы |

1311059 |

1,01 |

13191290 |

9,91 |

617054 |

0,56 |

47,07 |

|

Итого активов |

130258816 |

100,00 |

133063185 |

100,00 |

110940265 |

100,00 |

85,17 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/,

Валюта баланса ПАО «ВТБ 24» в 2017 г. по сравнению с 2015 г. сократилась на 14,83% и составила в 2017 г. 110940265 тыс.р., что вызвано сокращением всех статей валюты баланса кроме отложенных налоговых активов, которые за анализируемый период увеличились на 14,57% и составили в 2017 г. 1003832 тыс.р.

Наибольший удельный вес в активе баланса банка в среднем за анализируемый период приходится на финансовые активы, имеющиеся в наличии для продажи 45,42%. Чистая судная задолженность занимает вторую позицию в структуре актива банка на её долю приходится 20,58% (рисунок 2).

Рисунок 2 – Структура статей актива баланса (в среднем за 3 года), %

Состав и структура пассива баланса банка отражена в таблице 10.

Состав и структура пассива баланса

|

Пассив баланса |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2015 г., % |

|||

|

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

сумма, тыс.р. |

уд. вес, % |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Средства акционеров |

1865594 |

1,43 |

2077433 |

1,56 |

2077433 |

1,87 |

111,36 |

|

Эмиссионный доход |

5332102 |

4,09 |

6437901 |

4,84 |

6437901 |

5,80 |

120,74 |

|

Резервный фонд |

1109850 |

0,85 |

1109850 |

0,83 |

1109850 |

1,00 |

100,00 |

|

Переоценка по справедливой стоимости ценных бумаг |

-36180 |

-0,03 |

-25488 |

-0,02 |

3088 |

0,00 |

-8,54 |

|

Переоценка основных средств, уменьшенная на отложенные налоговые обязательства |

593967 |

0,46 |

643363 |

0,48 |

711657 |

0,64 |

119,81 |

|

Нераспределённая прибыль прошлых лет |

3539709 |

2,72 |

3699384 |

2,78 |

3953021 |

3,56 |

111,68 |

|

Нераспределённая прибыль отчётного периода |

263443 |

0,20 |

253970 |

0,19 |

-2000601 |

-1,80 |

-759,41 |

|

Всего источников собственных средств |

12668485 |

9,73 |

14196413 |

10,67 |

12292349 |

11,08 |

97,03 |

|

Кредиты, депозиты и прочие средства ЦБ |

8829022 |

6,78 |

- |

- |

- |

0,00 |

0,00 |

|

Средства кредитных организаций |

15823689 |

12,15 |

19365766 |

14,55 |

10407656 |

9,38 |

65,77 |

|

Средства клиентов, не являющихся кредитными организациями |

87841577 |

67,44 |

96667807 |

72,65 |

86314223 |

77,80 |

98,26 |

|

Выпущенные долговые обязательства |

1175769 |

0,90 |

703745 |

0,53 |

49608 |

0,04 |

4,22 |

|

Обязательства по текущему налогу на прибыль |

40041 |

0,03 |

420426 |

0,32 |

43863 |

0,04 |

109,55 |

|

Отложенное налоговое обязательство |

148492 |

0,11 |

164793 |

0,12 |

178686 |

0,16 |

120,33 |

|

Прочие обязательства |

2927494 |

2,25 |

1418933 |

1,07 |

1576251 |

1,42 |

53,84 |

|

Резервы на возможные потери |

804247 |

0,62 |

125302 |

0,09 |

77630 |

0,07 |

9,65 |

|

Всего обязательств |

117590331 |

90,27 |

118866772 |

89,33 |

98647918 |

88,92 |

83,89 |

|

Баланс |

130258816 |

100,00 |

133063185 |

100,00 |

110940265 |

100,00 |

85,17 |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/,

Сокращение пассива баланса ПАО «ВТБ 24» за анализируемый период на 14,83% вызвано сокращением источников собственных средств на 2,97% и сокращением обязательств на 16,11%.

Рассмотренная структура пассива баланса показала следующие результаты. Наибольший удельный вес в структуре пассива баланса занимают обязательства. Доля, которых за анализируемый период сократилась на 1,35% и составила в 2017 г. 88,92%. Для собственного капитала в структуре пассива баланса за анализируемый период увеличилась на 1,35% и достигла к 2017 г. 11,08% (рисунок 3).

Совокупность доходов коммерческого банка по форме получения подразделяются на три группы: процентные доходы, не процентные доходы и комиссионные вознаграждения. Анализ состава и структуры доходов позволяет выявить слабые места в деятельности Банка, скорректировать позицию Банка на рынке банковских продуктов и услуг.

Для количественной оценки влияния кредитного риска на доходность кредитного портфеля можно использовать систему коэффициентов.

Рисунок 3 - Структура пассива баланса, %

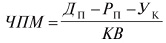

Важнейшим интегральным коэффициентом, определяющим доходность кредитного портфеля, является чистая процентная маржа (ЧПМ). С учетом кредитного риска он определяется следующим образом:

(1)

(1)

где ЧПМ - чистая процентная маржа;

Дп - процентные доходы;

Рп - процентные расходы;

Ук - потери по кредитам;

KB - кредитные вложения.

Особенность данного показателя в том, что он дает оценку результативности системы управления кредитным риском в банке в целом. Он учитывает как потери в результате кредитного риска, так и доходы, полученные вследствие принятия кредитного риска банком.

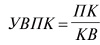

Среди других наиболее типичных коэффициентов оценки влияния кредитного риска на доходность кредитного портфеля следует отметить удельный вес просроченных кредитов в общей сумме предоставленных кредитов, коэффициент защищенности от кредитного риска, темпы роста кредитных вложений и коэффициент утраченной выгоды но кредитам [7].

Удельный вес просроченных кредитов рассчитывается по формуле:

(2)

(2)

где ПК - просроченные ссуды;

KB - кредитные вложения.

Коэффициент защищенности от кредитного риска рассчитывается по формуле:

(3)

(3)

где Рез - резервы;

KB - кредитные вложения.

Темпы роста кредитных вложений рассчитывается по формуле:

(4)

(4)

где КВ1 - сумма выданных кредитов за текущий период;

КВ2 - сумма выданных кредитов за предыдущий период [3].

Рассмотрим показатели оценки влияния кредитного риска на доходность кредитного портфеля таблице 11.

В анализируемом периоде отмечено ухудшение большинства показателей, оценки влияния кредитного риска. Чистая процентная маржа в анализируемом периоде имеет отрицательное значение, это связано с тем, что процентные доходы ниже процентных расходов. Удельный вес просроченных кредитов увеличился за анализируемый период на 0,151 и составил в 2017 г. 0,451, что свидетельствует о повышении кредитного риска в банке. В связи с этим увеличивается коэффициент защищённости от кредитного риска на 0,137 и составил в 2017 г. 0,439.

Таблица 11

Показатели оценки влияния кредитного риска на доходность кредитного портфеля

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., (+;-) |

|

Процентные доходы, тыс.р. (Дп) |

6976798 |

5656632 |

5042481 |

-1934317 |

|

Процентные расходы, тыс.р. (Рп) |

9612708 |

9563290 |

8689945 |

-922763 |

|

Потери по кредитам, тыс.р. (Ук) |

1898718 |

2034392 |

1361097 |

-537621 |

|

Кредитные вложения, тыс.р. (КВ) |

52742162 |

43469911 |

25135742 |

-27606420 |

|

Просроченные ссуды, тыс.р.(ПК) |

15822649 |

16953265 |

11342476 |

-4480173 |

|

Резервы, тыс.р. (Рез) |

15963326 |

15791556 |

11046414 |

-4916912 |

|

Чистая процентная маржа (ЧПМ) |

-0,086 |

-0,137 |

-0,199 |

-0,113 |

|

Удельный вес просроченных кредитов (УВПК) |

0,300 |

0,390 |

0,451 |

0,151 |

|

Коэффициент защищенности от кредитного риска (КЗКР) |

0,303 |

0,363 |

0,439 |

0,137 |

|

Темпы роста кредитных вложений (ТРКВ) |

- |

82,42 |

57,82 |

- |

Источник: Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/,

В анализируемом периоде отмечено ухудшение большинства показателей, оценки влияния кредитного риска, поэтому для его сокращения необходимо предложить комплекс мероприятий и обосновать их экономическую эффективность.

3 Мероприятия по совершенствованию управления долгосрочным кредитованием ПАО «ВТБ 24»

Важной составной частью управления кредитным риском является разработка мероприятий по снижению и предупреждению выявленного риска. В международной практике сложилось три основных направления снижения кредитного риска:

- оценка кредитоспособности;

- страхование кредитов;

- привлечение достаточного обеспечения;

- реструктуризация задолженности [2].

Деятельность ПАО «ВТБ 24» сопряжена со множеством рисков и неопределенностей в экономической, политической, законодательной, социальной и финансовых сферах. При принятии решений заинтересованным лицам необходимо принимать во внимание факторы риска, которые могут повлиять на финансовые и операционные результаты ПАО «ВТБ 24».

С целью повышения эффективности деятельности, максимизации стоимости и обеспечения устойчивого развития в ПАО «ВТБ 24» используется система управления рисками. Система управления рисками является неотъемлемой частью системы управления компании и представляет собой постоянно развивающийся процесс [13].

Система управления рисками включает систему контроля над выполнением поставленных задач, процесс оценки эффективности проводимых мероприятий, систему принятия стратегических и тактических решений с учетом анализа рисков. Система управления рисками на предприятии осуществляется риск-менеджером.

Деятельность риск-менеджера компании направлена на:

- совершенствование системы минимизации рисков и возможности их предотвращения;

- моделирование возможных угроз для компании с точки зрения кредитного, валютного, ликвидного и процентного рисков;

- установление лимитов и коэффициентов для контроля рисков на уровне приемлемых;

- анализ внутренних и внешних факторов для прогнозирования вероятности происшествия в сопоставлении со значимостью последствий;

- предоставление планов и рекомендаций приоритетного решения проблем [8].

В качестве основного инструмента совершенствования системы управления рисками целесообразным видится внедрение в ПАО «ВТБ 24» кредитного скоринга, спрос на который со стороны и банков резко возрос в последние годы. Многие организации начали внедрение систем кредитного скоринга, и прогнозируется, что их число значительно вырастет в ближайшие годы.

Рассмотрим, как работает кредитный скоринг, каковы его преимущества для организаций и их клиентов, а так же каковы основные факторы успеха в процессе его внедрения.

В таблице 12 рассмотрим причины принятия решения о внедрении кредитного скоринга.

Таблица 12

Причины принятия решения организациями о внедрении кредитного

Скоринга [9]

|

Проблема |

Функция скоринга |

Результат |

|

Плохое качество кредитного портфеля |

Точная оценка рисков |

Контроль кредитных рисков |

|

Высокая доля отклоняемых воздействий |

Точная оценка рисков |

Увеличение доли утверждаемых кредитов |

|

Медленный процесс утверждения кредитов |

Автоматизированное принятие решений |

Ускорение кредитного цикла |

Кредитный скоринг используется для прогнозирования вероятности неплатежа по кредиту определенного заемщика. Вероятность платежа рассчитывается на основе влияния определенных факторов риска на платежную дисциплину группы подобных заемщиков в прошлом.

Для обеспечения статистической значимости модели собирается и анализируется выборка, включающая не менее 500 плохих и 500 хороших кредитов. Оцениваются подверженность клиентов действию тридцати или более факторов риска, среди которых: опыт ведения бизнеса; cемейное положение; вид бизнеса и т.д.

В отсутствии достаточного количества и качества данных, оценки могут так же присваиваться на основе экспертных суждений. Однако, прогнозная способность «экспертной» или «субъективной» карты скоринга обычно гораздо ниже, чем у статистической карты.

Окончательный балл для определенного заявителя представляет собой сумму баллов по каждому фактору риска и соответствует вероятности неплатежа клиента по кредиту. Заявки на кредиты с низким или высоким риском могут быть утверждены или отвергнуты автоматически без рассмотрения на кредитном комитете.

Как кредитный скоринг, так и оценка рисков «вручную» (данный способ оценки рисков используется в ПАО «ВТБ 24» используют один и тот же набор факторов для определения уровня риска определенной заявки [14].

Основное отличие заключается в том, что в случае кредитного скоринга факторы риска оцениваются количественно и взвешиваются на основе статистического анализа, в то время, как традиционная оценка риска основывается на анализе и взвешивании рисков «в ручную», исключительно с учетом и суждений кредитного персонала, принимающего решение.

Скоринг имеет дело только с количественными характеристиками, исключая качественные. То есть скоринг не может заменить ни один из элементов традиционного анализа, он просто является еще одним этапом в конце традиционного процесса, непосредственно перед выдачей займа. Он начинается в момент подачи клиентом письменной заявки. Перед посещением рабочего места кредитным сотрудником заявка проверяется на соответствие основным критериям получения займа, например, не менее одного года опыта ведения бизнеса.

Если заявка соответствует этим требованиям, кредитный сотрудник посещает рабочее место, и после проведения анализа принимает решение о том, стоит ли передавать заявку в кредитный комитет. Заявки, которые дошли до этой стадии, затем вводятся в компьютер. Система производит вычисления и распечатывает скоринговый отчет совместно с документами, которые обычно представляются на рассмотрение кредитного комитета.

Скоринговый механизм оценки рисков организаций представлен на рисунке 4.

Отказывает

Претендент подаёт заявку

Кредитор проверяет заявку на соответствие основным критериям получения займа

Кредитный сотрудник банка проводит оценку

Отказ

Отказывает

Отказывает

Передаёт данные Передаёт

Кредитный комитет проводит традиционную оценку

Выводит данные и вычисляет прогноз риска

передаёт прогнозируемый риск Предварительно одобряет

После предварительного одобрения кредитный комитет применяет скоринговую политику к прогнозу риска

Отличный

Нормальный

Граничный

Рисковый

Одобрить и выдать

Одобрить как есть

Пересмотреть и внести поправки

Отказать

Рисунок 4 - Скоринговый механизм оценки рисков организации

Итак, полноценная система кредитного скоринга позволяет организации оптимизировать схему документооборота внутри подразделений организации, сократить время на обработку кредитной заявки и, как следствие, принятие решение на выдачу кредита, а так же снизить уровень невозвратов за счет введения дополнительного этапа в системе.

Скоринг-модель ПАО «ВТБ 24» предусматривает взаимодействие следующих информационных баз для выявления рисков кредитования физического лица:

- системы показателей, получаемых от заемщика при подаче заявки на кредит;

- информационной базы Бюро кредитных историй (далее БКИ), состоящей из информационной базы центрального бюро (ЦБКИ);

- информационной базы «Blacklist», позволяющей проводить автоматическую оценку данных о клиенте в «черных списках»;

- информационной базы ЦБ РФ, позволяющей осуществлять проверку потенциальных клиентов на их принадлежность к террористам и экстремистам [20].

Таблица 13

Система оценочных показателей клиентов

|

Показатель |

Содержание показателей |

|

Показатели, позволяющие идентифицировать клиента |

Ф.И.О.; гражданство; количество лет проживания в данном регионе; сфера деятельности организации, в которой работает клиент; положение клиента относительно организации, в которой он работает: занимаемая должность, стаж работы в данной должности, сумма ежемесячных доходов |

|

Показатели, характеризующие клиента с позицией его кредитоспособности |

возраст; пол; семейное положение; количество детей, проживающих совместно с клиентом; уровень образования; размер компании, в которой работает клиент и иерархия занимаемой им должности; стаж работы в этой компании; отношение суммы кредита к среднемесячной заработной плате клиента |

На основе обработки экспертных оценок в ПАО «ВТБ 24» устанавливаются интервалы балльных весовых оценок каждого параметра, влияющего на кредитоспособность клиента. Величина весовых оценок зависит от значения этого параметра.

Информацию о платежной дисциплине заемщика предоставляет БКИ. В зависимости от наличия/отсутствия платежной дисциплины оценка заемщика в Скоринг-модели корректируется с учетом состояния его кредитной истории.

Для каждой группы заемщиков предлагаются пороговые значения их надежности, учитываемые в кредитной политике ПАО «ВТБ 24».

Таблица 14

Пороговые значения надежности заемщиков

|

Классификация заемщиков по степени надежности |

Пороговое значение ( балл) |

|

Целевой клиент |

более 184 |

|

Приемлемый клиент |

118 - 184 |

|

Ограниченный клиент |

менее 118 |

Предложенная Скоринг-модель для ПАО «ВТБ 24» предполагает самонастройку параметров выдачи кредитов в зависимости от изменения характеристик заемщика и состояния портфеля заемщиков (соотношения целевых, приемлемых и ограниченных клиентов в этом портфеле). Для этого анализируются входящие потоки информации о новых клиентах и информация из банков данных о заемщиках и их платежной дисциплине. При оценке целесообразности выдачи кредита новым потенциальным заемщикам сложившееся соотношение заемщиков по группам надежности сопоставляется с параметрами новых клиентов и принимается решение, в котором степень риска невозврата кредита минимизируется за счет сбалансированности портфеля кредитов по всем группам заемщиков. Скоринг-модель позволяет удерживать средний уровень риска по кредитному портфелю за счет отказа в выдаче кредитов клиентам, попавшим в группу «ограниченных», рекомендуя положительное решение для клиентов, относящихся к группе «приемлемых» и «целевых».

ЗАКЛЮЧЕНИЕ

На основании проведённого исследования можно сделать следующие выводы предложения.

ВТБ 24 основан в 1994 году. В апреле 2015 года организационно-правовая форма была изменена на ПАО. С декабря 2004 года банк становится участником системы обязательного страхования вкладов физических лиц.

Объёмы финансовой деятельности банка снижается, что подтверждается снижением общей суммы дохода банка, выданных кредитов, привлечённых депозитов.

В анализируемом периоде отмечено сокращение эффективности деятельности банка, что подтверждается сокращением расходов, увеличением расходов, сокращением прибыли и показателей рентабельности банка.

Объём ссуд, ссудной и приравненной к ней задолженности сократился за анализируемый период на 27606420 тыс.р., что вызвано сокращением ссудной задолженности кредитных организаций на 1355533 тыс.р., юридических лиц на 9514601 тыс.р., физических лиц на 16736286 тыс.р. Наибольший удельный вес в структуре объёма ссуд, ссудной и приравненной к ней задолженности в среднем за 3 года занимают ссуды, выданные физическим лицам, на их долю приходится 50,15%.

Общая сумма кредитов, выданная юридическим лицам, сократилась за анализируемый период 9514601 тыс.р. и составила в 2017 г. 8205051 тыс.р., что вызвано сокращением выданных кредитов по следующим отраслям: недвижимость на 6372361 тыс.р., промышленное строительство на 315579 тыс.р., торговля оптовая на 453387 тыс.р., транспорт и связь на 2897953 тыс.р., сельское хозяйство на 21289 тыс.р.

Отмечено сокращение выданных кредитов по всем федеральным округам, наибольшее сокращение отмечено по Центральному федеральному округу на 11998451 тыс.р., Северо-Западному федеральному округу на 1867910 тыс.р., Приволжскому федеральному округу на 3919350 тыс.р., Уральскому федеральный округ на 2429286 тыс.р.

Эффективность деятельности банка в условиях кредитного рынка показала. Валюта баланса ПАО сократилась на 14,83%, что вызвано сокращением всех статей валюты баланса кроме отложенных налоговых активов, которые за анализируемый период увеличились на 14,57%.

Совращение пассива баланса ПАО «ВТБ 24» за анализируемый период на 14,83% вызвано сокращением источников собственных средств на 2,97% и сокращением обязательств на 16,11%.

Доходы ПАО «ВТБ 24» в анализируемом периоде сократились на 818266 тыс.р., что вызвано снижением процентных доходов на 1934317 тыс.р. Наибольший удельный вес в структуре доходов банка занимают не процентные доходы в 2017 г. 56,36%. Расходы ПАО «ВТБ 24» в анализируемом периоде увеличились на 395256 тыс.р, что вызвано ростом увеличением операционных расходов на 1453724 тыс.р., резерва на возможные потери по кредитам на 179586 тыс.р., комиссионных расходов на 16706 тыс.р.

Для сокращения кредитного риска ПАО «ВТБ 24» было предложено два мероприятия, реализация которых позволит привлечь в оборот дополнительно 461235,8 тыс.р.:

- сокращение безнадёжных простроченных суд за счёт внедрения скоринговой системы позволит увеличить прибыль банка на 145409,65 тыс.р.;

- реструктуризация задолженности позволит увеличить прибыль банка на 315826 тыс.р.

Показатель общей рентабельности от реализации предложенных мероприятий по сокращению кредитных рисков увеличился на 3,16% и составит в прогнозном периоде -7,62%, что подтверждает эффективность предложенных мероприятий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Ахматов Х.А., Дубова С.Е. Методика оценки эффективности деятельности многофилиального банка // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. - 2017. - №3. - С. 15-21.

- Банковские риски: учебник / О.И. Лаврушин под ред., Н.И. Валенцева под ред. и др. - Москва: КноРус, 2016. - 292 с.

- Баширов Р. Методы оценки и анализ эффективности деятельности коммерческих банков в регионах // Финансовая жизнь. - 2016. - №4. – С. 36-41.

- Белоглазова Г. С., Кроливецкая Л. В. Банковское дело. Организация деятельности коммерческого банка. – Москва: Юрайт, 2013. – 608 с.

- Белозеров С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c.

- Васильева Е.Е. Кредитный риск: актуальные проблемы моделирования // Финансы и кредит. – 2018. - № 12 – С. 45-53.

- Власова Н.В. Причины не возврата долгов гражданами и современные методы предупреждения несостоятельности (банкротства) заѐмщика // Динамика сложных систем - XXI век. Издательство: Издательство Радиотехника (Москва)ISSN: 1999-7493. - 2015. - №5. - С. 31-35.

- Ендовицкая Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заемщика: учебное практическое пособие. - М.: КНОРУС, 2009. – 272с.

- Жариков В.В. Управление кредитными рисками: учеб. пособие.- Тамбов: Изд-во Тамб. гос. техн. ун-та, 2015. – 244 с.

- Ильясов С.М. Об оценке кредитоспособности банковского заемщика. //Деньги и кредит. - 2017. - № 9. - С. 28-34.

- Иода Е.В., Унанян И.Р. Основы организации деятельности коммерческого банка. Учебное пособие. - Тамбов: Изд-во ТГТУ, 2015. - 96 с.

- Колесникова В.И. Банковское дело. М.: Финансы и статистика, 2014. – 369 с.

- Маякина М.А. Новые подходы к управлению банковскими рисками. // Деньги и кредит. - 2017. - № 1. - С. 39-47.

- Мисявичус А. Управление банковскими рисками: настоящее и будущее. // Деньги и кредит. -2015. - № 6. - С. 13-16.

- Никитина Т.В. Банковский менеджмент. Учебное пособие. СПб.: ПИТЕР, 2016. - 160 с.

- Овчинникова О.П., Овчинникова Н.Э. Диверсификация деятельности коммерческого банка как фактор обеспечения устойчивости // Финансы и кредит. - 2017. - № 4. – С. 188-200.

- Официальный сайт ПАО ВТБ 24 - https://www.vtb.ru/

- Официальный сайт Федеральной службы государственной статистики - http://www.gks.ru/

- Рогачев А.Ю. Методы расчета рисковой стоимости в банковской практике // Деньги и кредит. 2016. - № 9. - С. 41-45.

- Тавасиев А.М., Мехряков В.Д., Эриашвили Н.Д. Банковское дело. Управление и технологии. Учебник Издание 3-е. - М.: Юнити-Дана, 2014. - 664 с.

- Принятие управленческого решения как организационный процесс

- Особенности управления муниципальным образованием МО «Мезенский район»

- Организация страхового дела в РФ

- Применение процессного подхода для оптимизации бизнес-процессов (Методологии проектирования бизнес-процессов)

- Применение процессного подхода для оптимизации бизнес-процессов (Сущность и разновидности бизнес-процессов)

- Понятие и виды субъектов правоотношений

- Принципы уголовно-исполнительного законодательства Российской Федерации

- Планирование инновационной и инвестиционной деятельности

- Свидания и получение передач осужденными к лишению свободы

- Управление формированием затрат на предприятии (Сущность и значение затрат)

- "Управление оборотными средствами на предприятии"

- Планирование продаж