Влияние слияний компаний на концентрацию в отрасли(Понятие слияния компаний )

Содержание:

Введение

Актуальность.

Усиление процессов глобализации и рост конкуренции между компаниями является трендом последних лет не только в мировой, но и отечественной экономике. Борьба за конкурентные преимущества, интеграция компаний различных сегментов экономики, создание международных корпораций отражается в процессах слияний компаний. Следует отметить, что в последнее время сделки по слияниям стали одной из наиболее применяемых стратегий организационной реструктуризации крупных участников рынка, направленной на повышение инвестиционной привлекательности и рост стоимости компаний.

Однако, слияния компаний имеет и негативный эффект – в ряде случаев (горизонтальное слияние) они приводят к концентрации в отрасли и негативно влияют на конкуренцию.

Целью работы является исследование процессов слияния компаний и их влияния на концентрацию в отрасли.

Задачи работы:

- исследовать понятие слияния компаний;

- рассмотреть виды слияний компаний;

- рассмотреть цели слияний компаний и влияние слияний компаний на концентрацию в отрасли;

- проанализировать процессы слияний на российском фармацевтическом рынке;

- выявить наиболее эффективные стратегии слияний.

Объект исследования – слияние компаний фармацевтической отрасли.

Предмет исследования – слияния компаний и их влияние на концентрацию в отрасли.

Научно-методическая основа работы. В процессе выполнения работы использовались научные труды отечественных и зарубежных ученых по проблемам конкуренции, материалы периодической печати.

Методы исследования: диалектический, системный исторический, структурный, анализ, синтез, обобщение, абстрагирование, сравнение, аналогия, моделирование.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты слияния компаний

1.1. Понятие слияния компаний.

В условиях современной экономики компании на определенном этапе своего функционирования прибегают к расширению путем сделок слияний, которые являются одной из форм развития корпоративных отношений.

Появление данных сделок уходит корнями в историю развития индустриального производства США в конце XIX–начале XX вв. Именно в период c 1897 по 1904 г. в экономической литературе отмечается первая волна слияний. С тех пор экономика США перетерпела еще четыре волны[1].

История развития российского рынка слияний связана с началом XXI в., когда в стране только завершился этап постприватизационного перераспределения собственности и укрепления крупнейших компаний[2].

В современной экономической литературе, понятия «слияние» и «поглощение» часто используются как синонимы, однако еще чаще их употребляют в словосочетании «слияния и поглощения» для обозначения одного явления, присущего рынку корпоративного контроля[3].

Зарубежных исследователей можно разделить на две группы в соответствии с их подходами относительно терминов «слияние» и «поглощение». К первой группе можно отнести таких авторов, как Д. Депамфилис, Р. Брейли и С. Майерс, которые видят хоть и незначительное, но различие между этими двумя понятиями. При этом под слияниями подразумевается общепринятое в зарубежной литературе определение в качестве сделки по объединению компаний, в результате которой из всех участвующих сторон выживает лишь одна, тогда как остальные прекращают свое существование. Отличие понятия «поглощение» в данном случае состоит в том, что число участников до и после завершения сделки не меняется, а поглощенная компания продолжает свою деятельность в качестве дочерней фирмы поглощающей компании. Следует отметить, что к поглощениям данные авторы относят также сделки по приобретению всех или части активов компании-цели, а Р. Брейли и С. Майерс рассматривают данные процессы в рамках приобретения полного контроля над компанией за счет получения не менее 50 % + 1 ее акций[4]. Действительно, чтобы назвать сделку слиянием или поглощением, необходимо как минимум быть собственником контрольного пакета[5].

Иной подход представлен в работе Д. Депамфилиса «Слияния, поглощения и другие способы реструктуризации компании», в которой, несмотря на наличие отдельных определений для терминов «слияние» и «поглощение», под определение «поглощение» подпадают также названные им «слияние с образованием нового юридического лица» и «слияние с образованием дочерней компании» [6].

Вторая группа зарубежных авторов (С. Ф. Рид, А. Р. Лажу, П. Гохан, С. Брэгг) термины «слияние» и «поглощение» предпочитают употреблять как единое словосочетание, не подразумевая разграничения между ними. При этом понятие «слияния и поглощения» охватывает не только сами слияния и поглощения, но и другие формы реструктуризации компаний, в числе которых выкуп за счет заемных средств, приобретение отдельных частей бизнеса, стратегическое участие в капитале и другие сделки, которые подразумевают передачу контроля от одного собственника к другому, а также изменение структуры собственности.

П. Гохан, например, термин «поглощение» определяет в значении «подчиняющего слияния», при котором целевая компания становится дочерней, и отмечает, что он является неопределенным и иногда относится лишь к враждебным сделкам, а в других случаях используется для обозначения как дружественных, так и недружественных слияний[7], а С. Ф. Рид и А. Р. Лажу определяют слияние как сделку, в результате которой одна компания юридически поглощается другой, компания-поглотитель при этом принимает на себя все активы и обязательства компании-цели[8]. С. Брэгг подчеркивает, что большинство объединений в виде слияний на деле являются поглощениями, при которых одна компания получает контроль над бизнесом другой[9]. В данном подходе отсутствует указание на то, сколько участников продолжит свое существование после завершения сделки.

Подходы российских исследователей в отношении термина «слияния и поглощения» также представляется возможным разделить на две различные группы. К первой группе следует отнести подходы таких авторов, как М. Г. Ионцев, Ю. В. Игнатишин, А. Д. Радыгин, Р. Энтов, которые рассматривают сделки по слияниям отдельно от сделок, связанных с поглощением компаний. Слияния в данном случае предполагают «возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних»[10]. Законодательно закрепленного определения термина «поглощение» не имеется, что не мешает российским авторам использовать его в своих трудах. Однако если в определении слияния большинство авторов сходится во мнении, то в случае с поглощениями позиции принципиально расходятся[11]. Одни авторы указывают на то, что приобретаемая компания сохраняет свою юридическую самостоятельность, то есть число участников в момент и после завершения сделки не меняется. Здесь подразумевается, что поглощенная компания продолжит свою деятельность в качестве дочерней компании (данный подход, таким образом, схож с понимаем рассматриваемого термина в зарубежной литературе).

Другие связывают поглощения с получением полного контроля над компанией. Так, М. Г. Ионцев предлагает под поглощением компании понимать установление над этой компанией полного контроля как в юридическом, так и экономическом смысле[12].

В данном случае возникает вопрос, продолжит ли тогда существовать поглощенная компания, а если нет, то тогда чем данная сделка будет отличаться от слияния? А. Д. Радыгин предполагает, что в процессе поглощения наряду с переходом права собственности происходит замена менеджмента поглощенной компании и изменение ее финансовой и производственной политики[13].

Во вторую группу можно включить таких исследователей, как Н. Б. Рудык, Е. В. Семенкова, А. Е. Молотников, С. В. Гвардин, И. Н. Чекун, чьи подходы к рассматриваемой дефиниции тождественны зарубежному пониманию термина «слияния и поглощения» как единого словосочетания для обозначения определенной группы процессов на рынке корпоративного контроля.

В данном случае исследователи используют его в более широком смысле в отличие от первой группы. Так, к сделкам слияний и поглощений относят все сделки по приобретению и продаже активов, в результате которых происходит переход контроля над деятельностью компании-цели. Например, некоторые авторы предлагают определять слияние как дружественное поглощение.

По их мнению, термин «слияние» в том смысле, который в них вкладывает обычная корпоративная практика, обычно тождественен понятию «дружественное поглощение» [14]. А. Е. Молотников предлагает под термином «слияния и поглощения» подразумевать любой способ установления контроля над компанией и ее активами, будь то приобретение акций, банкротство или покупка на торгах здания, находившегося в федеральной собственности. С. В. Гвардин и И. Н. Чекун, в свою очередь, суть слияний и поглощений сводят к смене собственника или изменению структуры собственности компании, что рассматривается как заключительный этап в системе мероприятий по реструктуризации бизнеса[15].

На наш взгляд целесообразно использовать единый термин «слияния и поглощения». Тогда, учитывая важность рассматриваемой дефиниции в современном миронаучном знании, считаем возможным предложить определение слияний и поглощений в следующей редакции:

Слияния и поглощения – это множественность сделок между хозяйствующими субъектами, в результате которых происходят смена собственника, объединение компаний для дальнейшего функционирования под эгидой компании-инициатора сделки либо переход контрольного пакета акций одной из сторон сделки к другой[16].

1.2. Классификация сделок слияния компаний.

Многообразие процессов, связанных со сделками слияний и поглощений, определили появление различных подходов к классификации основных типов этих сделок (таблица 1). Представленная таблица подтверждает различность точек зрения ученых относительно классификации слияний и поглощений с учетом сущностных признаков. Следует отметить, что выделение такого признака, как характер интеграции, и, соответственно, подразделение его на три основных типа: горизонтальные, вертикальные и конгломератные имеет место в исследованиях подавляющего большинства авторов. Данный признак классификации действительно является основным, и именно он используется экономистами при формировании и анализе статистики по сделкам на рынке слияний и поглощений.

|

Таблица 1 Исследование подходов к классификации основных типов слияний и поглощений в зарубежной и отечественной литературе |

||

|

Автор |

Работа |

Классификация |

|

1 |

2 |

3 |

|

Зарубежные авторы |

||

|

Д. Деламфилис |

Слияния, поглощения и другие способы реструктуризации компании |

В зависимости от того, объединяются ли фирмы одной или разных отраслей: конгломератные (происходят между компаниями из отраслей, которые друг с другом никак не связаны). В зависимости от отношения руководства компании к сделке: дружественные (когда руководство компании-мишени поддерживает идею сделки и рекомендует акционерам ее одобрить); недружественные, или враждебные (когда компания-мишень отвергла предложение поглощающей компании, но контроль над мишенью все равно перешел в другие руки) |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

П. Гохан |

Слияния, поглощения и реструктуризация компаний |

В зависимости от результата сделки: статусное слияние (слияние, при котором поглощающая компания принимает активы и обязательства поглощаемой компании); подчиняющее слияние (слияние двух компаний, в котором целевая компания становится дочерней компанией); обратное подчиняющее слияние (дочерняя компания приобретающей компании вливается в цель). В зависимости от характера интеграции: горизонтальные (когда объединяются два конкурента); вертикальные (объединения компаний, имеющих взаимоотношения покупателя и продавца); конгломератные (когда компании не являются конкурентами и не находятся в отношениях |

|

Р. Брейли, |

Принципы корпоративных |

В зависимости от характера сделки: горизонтальные (происходят между фирмами одной отрасли); вертикальные (сделки, в которых компания-покупатель расширяет свою деятельность либо конгломератные (происходят при объединении компаний из практически не связанных отраслей) |

|

Отечественные авторы |

||

|

Н. Б. Рудык, Е. В. Семенкова |

Рынок корпоративного контроля: слияния, жесткие поглощения и выкупы долговым финансированием |

В зависимости от характера интеграции: горизонтальные (слияния, которые происходят между корпорациями, работающими на одном сегменте рынка и специализирующимися на производстве сходней продукции); вертикальные (слияния, при помощи которых корпорация-покупатель пытается расширить родственные, или концентрические (слияния корпораций, «сходных по природе и действиям»); |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

А. Радыгин, |

Проблемы слияний и поглощений в корпоративном секторе |

В зависимости от характера интеграции: дружественное поглощение (компания-покупатель делает тендерное предложение о покупке 95-100 % акций менеджмента компании-цели); «жесткое», недружественное поглощение (компания-покупатель делает тендерное предложение непосредственно акционерам компании-цели (минуя менеджмент), либо скупает крупные пакеты акций на вторичном рынке) |

|

Ю. В. Игнатишин |

Слияния и поглощения: стратегия, тактика, финансы |

В зависимости от согласия или несогласия владельцев: согласованные, или дружественные (когда советы директоров - участников процессов предварительно ознакомлены с планами интеграции и поддерживают данный процесс); несогласованные, или враждебные (когда совет директоров любого из участников не согласен с предложенными условиями). В зависимости от сферы деятельности и направления осуществляемого процесса: горизонтальные (объединения участников одного сегмента отрасли, производящих сходный параллельные, или родовые (затрагивают родственных участников, то есть производящих зависимые друг от друга продукты); круговые (объединения участников различных сегментов рынка, производственных цепочек). В зависимости от географии деятельности: местные (основная деятельность участников в рамках одной местности); региональные (в рамках одного региона); национальные (участники из разных регионов в рамках одного государства); международные (между участниками из разных стран); транснациональные (процесс, включающий транснациональных участников, каждый из которых работает более чем в одной стране). В зависимости от национальной принадлежности: внутренние (между участниками одной страны); экспортные (приобретение отечественных компаний со стороны иностранных участников); импортные (приобретение отечественными компаниями контроля над иностранной компанией); совместные (интеграция участников, работающих и имеющих активы в разных странах) |

Наряду с рассмотренным признаком нельзя не сказать о таком важном признаке классификации, как национальная принадлежность участвующих в сделке сторон. Ряд исследователей в данном случае предлагает подразделять слияния и поглощения на национальные, международные и транснациональные[18].

Однако, на наш взгляд, целесообразно такие типы, как «международные» и «транснациональные» слияния и поглощения объединить в формулировку «трансграничные». К ним авторы предлагают относить все сделки, заключаемые между корпорациями в рамках трансграничного экономического пространства, под которым следует понимать открытую динамическую систему, формирующуюся под влиянием глобализации в условиях экономического взаимодействия организаций из разных стран.

При этом целью создания такого экономического пространства является развитие и укрепление связей между хозяйствующими субъектами каждой из входящих в него сторон.

Трансграничные слияния и поглощения рассматриваются авторами как новый вызов современности, сложившийся в условиях глобализации и либерализации международных экономических отношений и порожденный желанием крупных корпораций на определенном этапе своего развития утвердиться на внешних рынках, и основным способом интеграции в мировое экономическое пространство[19]. Увеличение присутствия корпорации на зарубежных рынках способствует расширению рынка сбыта, повышению конкурентоспособности продукции на международной арене и дает возможность выхода на новый уровень развития[20]. Посредством трансграничных сделок слияний и поглощений компании получают возможность приобрести в свою собственность новейшие технологии для углубления и детализации технологического цикла, увеличить производственные мощности компании, а также усилить конкурентные преимущества за счет объединения с бизнесом конкурентов[21].

Трансграничные слияния и поглощения позволяют повысить эффективность, как отдельных отраслей, так и национальной экономики путем перетекания капитала к корпорациям с наиболее эффективными показателями деятельности и повысить конкурентоспособность экономики страны. Поэтому помимо стратегического значения для функционирования конкретных компаний данные сделки часто оказывают существенное влияние, как на экономику отдельных стран, так и на мировую экономику в целом[22].

1.3. Цели слияний компаний. Влияние слияний компаний на концентрацию в отрасли .

В роли основных мотивов слияний в разных условиях выступают соображения максимизации прибыли, роста стоимости компании, максимизации добавленной стоимости, увеличения производственных мощностей, расширения рынков сбыта продукции или услуг, географического присутствия на новых территориях, вхождения в бизнес конкурентов, приобретения активов или отдельных подразделений, которые задействованы в производственных процессах[23].

Слияние компаний проводится в целях приращения стоимости итоговой компании, проведения фундаментальных преобразований, появления возможностей для синергии, обеспечения стабильности бизнеса, реорганизации персонала[24]. Успешным слияние может быть при условии учёта различий между корпоративными культурами, снятия напряжения от преобразований через диалог с сотрудниками и в результате осуществляется оздоровление бизнеса, находятся выходы при антикризисном управлении[25].

При слиянии обнаруживаются следующие трудности: требуется сложная организационная процедура (проведение нескольких общих собраний, заседаний совета директоров), длительный период проведения процедур, возникновение дополнительных обязательств по отношению к кредиторам и по нормам федеральных законов, разрушение деловой репутации по причине неудачного слияния, дополнительные предпринимательские риски в виде потери лицензий или авторских прав, разные уровни в развитии технологической базы, менеджмента, организационной культуры сливаемых компаний, разные уровни менеджмента компаний; разница во взглядах на стратегические цели развития[26].

Перед началом любого слияния необходимо определить ответы на следующие основные вопросы:

1. Каковы реальные возможности имеются в той отрасли, где будет вести деятельность новая компания?

2. С какими ограничениями столкнётся новая компания? Каковые общие моменты у объединяющихся компаний, их сильные слабые стороны, базовые ценности и корпоративные культуры?

3. Каковы масштабы преобразований, которые необходимо осуществить?

4. Каков стиль управления руководства новой компании, стратегические и личные цели?

Горизонтальные слияния могут приводить к увеличению концентрации, снижению стимулов к конкуренции и ценовым сговорам, что ведет к потерям потребителей, появлению «мертвого груза» и неэффективности функционирования экономики, как в отдельных отраслях, так и во всей экономике в целом[27].

В случае горизонтальных сделок по слияниям и поглощениям компаний экономическая теория дает вполне однозначный ответ, что такие сделки создают опасность для конкуренции, в случае же вертикальных сделок, ответ не так очевиден. С одной стороны, в вертикально интегрированных компаниях снижаются логистические, транзакционные и другие виды издержек, решается проблема «двойной надбавки». С другой стороны, доступ к источникам сырья, транспортной инфраструктуре или даже к конечному потребителю может оказаться закрыт для не вертикально интегрированных компаний, что также ведет к ограничению конкуренции в отрасли.

Выводы

Слияния и поглощения – это множественность сделок между хозяйствующими субъектами, в результате которых происходят смена собственника, объединение компаний для дальнейшего функционирования под эгидой компании-инициатора сделки либо переход контрольного пакета акций одной из сторон сделки к другой.

В роли основных мотивов слияний в разных условиях выступают соображения максимизации прибыли, роста стоимости компании, максимизации добавленной стоимости, увеличения производственных мощностей, расширения рынков сбыта продукции или услуг, географического присутствия на новых территориях, вхождения в бизнес конкурентов, приобретения активов или отдельных подразделений, которые задействованы в производственных процессах.

Горизонтальные слияния могут приводить к увеличению концентрации, снижению стимулов к конкуренции и ценовым сговорам. В случае же вертикальных сделок, вывод не так очевиден. С одной стороны, в вертикально интегрированных компаниях снижаются логистические, транзакционные и другие виды издержек, решается проблема «двойной надбавки». С другой стороны, доступ к источникам сырья, транспортной инфраструктуре или даже к конечному потребителю может оказаться закрыт для не вертикально интегрированных компаний, что также ведет к ограничению конкуренции в отрасли.

Глава 2. Анализ сделок слияний на российском фармацевтическом рынке

2.1. Анализ слияний и поглощений компаний в России.

С каждым годом количество сделок по слияниям и поглощениям в мире растет. Современные условия вынуждают компании увеличивать собственный капитал с целью его эффективного использования и для собственного развития.

Как и все российские рынки, рынок слияний и поглощений в России еще очень молод. К началу XXI века, в России только закончился процесс постприватизационного перераспределения собственности и укреплении крупнейших в России предприятий, экономика США более чем за столетний период прошла 5 волн слияний и поглощений. Но, несмотря на это, в 2003 г. Россия была названа главной движущей силой рынка слияний и поглощений в Восточной и Центральной Европе[28].

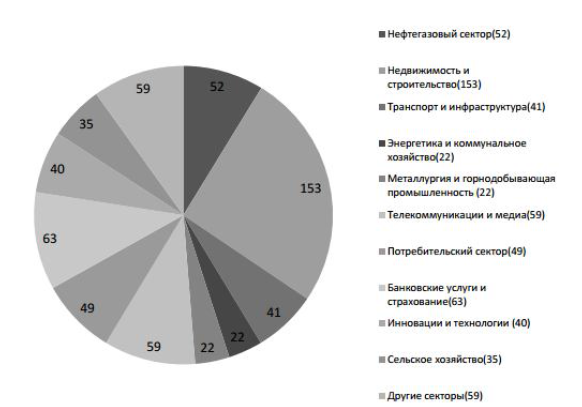

В 2015 г. наиболее активным сегментом рынка слияний и поглощений по числу сделок оставался сектор недвижимости и строительства (153 объявленные сделки, в 2014 г. – 63 сделки), на него пришлось 26% от общего количества сделок на российском рынке (в 2014 г. – 20%) (рисунок 1). Количество сделок на российском рынке слияний и поглощений (M&A) в 2015 г. уменьшилось на 19 процентов к 2014 г. Всего было зафиксировано 504 сделки, свидетельствуют данные КРМС. Их объем в денежном выражении упал еще сильнее — на 29 процентов, составив 55,8 миллиарда долларов. При этом глобальный рынок М&А вопреки кризису продемонстрировал превосходный результат, побивший рекорд 2007 гг. в 4,6 триллиона долларов.

Рисунок 1 - Российский рынок M&A по секторам в 2015 г.

(Количество сделок)

Общий объем сделок по слиянию и поглощению, объявленных в 2015 г. по всему миру, превысил пять триллионов долларов[29].

Снижение во втором полугодии 2015 г. уверенности российских компаний относительно перспектив национальной экономики привело к тому,

что многие проекты как в части слияний и поглощений, так и в плане органического роста были приостановлены. Учитывая, что цены по многим сделкам устанавливались в иностранной валюте, девальвация рубля усугубила разрыв в ценовых ожиданиях покупателей и продавцов, в связи, с чем в IV квартале 2015 г. произошло уменьшение количества сделок.

Таблица 1

Десять крупнейших слияний и поглощений

в России в 2014-2015 гг.

|

Объект сделки |

Сектор |

Покупатель |

Продавец |

Приобрет. доля, % |

Сумма сделки, млн долл. США |

|

«ННК-Актив» |

Нефтегазовый сектор |

Alliance Group |

Alliance Group |

Соот. долей 60:40 |

6000 |

|

«Строй газконсалтинг» |

Транспорт и инфраструктура |

Руслан Баисаров (ЧИ) |

Зияд Манасир (ЧИ) |

44% |

5000 |

|

«ННК-Актив» |

Нефтегазовый сектор |

«Независимая нефтяная компания» |

Alliance Group |

60% |

4200 |

|

«ТГК-9» |

Энергетика и |

«Волжская ТГК» |

«КЭС-Холдинг» |

HP |

1844 |

|

USM Holdings |

Металлургия и |

Руководство компании |

Алишер Усманов (ЧИ) |

10% |

1800 |

|

«Юграгазпереработка» |

Нефтегазовый сектор |

«СИБУР Холдинг» |

НК «Роснефть» |

49% |

1600 |

|

Polyus Gold |

Металлургия и |

Олег Мкртчан (ЧИ) |

Halyard Global Limited |

19% |

1584 |

|

«ВКонтакте» |

Телекоммуникации и медиа |

Mail.ru Group |

«ЮнайтэдКэ питалПартнерсЭдвайзори» |

48% |

1470 |

|

AJtimo |

Телекоммуникации и медиа |

LetterOne Group |

Глеб Фетисов (ЧИ) |

14% |

1150 |

|

AltynalmasGoldLtd |

Металлургия и |

Polymetal |

Sumeru Gold |

100% |

1119 |

|

Общая сумма 10 крупнейших сделок |

25767 |

||||

|

% от общей суммы сделок на российском рынке М&А |

36.2% |

||||

В 2015 г. снижение суммы сделок на российском рынке кардинально шло вразрез с тенденциями мирового рынка слияний и поглощений, где этот показатель вырос на 44% до невероятных 3,26 трлн. долл. США.

Снижение в 2015 г. суммы сделок на российском рынке слияний и поглощений было обусловлено в основном двумя событиями: накалом ситуации на Украине и введением ряда экономических санкций против России, которое привело к снижению объема иностранных инвестиций в российские активы, начиная с марта 2015 г.

Это также дополнилось обрушением сегмента внутренних сделок в IV квартале 2015 г. (когда обычно рынок находится на пике) на фоне падения цен на нефть, ограничения доступа к капиталу вследствие введения санкций и резкого обесценения рубля[30].

Таким образом, слияния и поглощения — весьма удобная форма инвестиций для компаний, желающих укрепить свои конкурентные позиции на мировом рынке путем приобретения тех бизнес-единиц, которые вписываются в их стратегические планы, соответствующие внутренним конкурентным потребностям каждой конкретной компании.

Для подобных компаний владение активами, принадлежащими другой фирме, такими как техническая компетентность, известная марка, развитые сбытовая и снабженческая сеть, может означать немедленный и значительный рост прибылей, увеличение доли на рынке и, в конечном итоге упрочнение конкурентных преимуществ.

В целом, основная причина реструктуризации компаний в виде слияний и поглощений заключается в стремлении получить и усилить синергетический эффект, то есть взаимодополняющее действие активов двух или нескольких компаний, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний. Данный мотив является ведущим при принятии решения о сделке по слиянию или поглощению.

2.2. Оценка процессов слияния на российском фармацевтическом рынке.

Процесс осуществления сделок слияний и поглощений осуществляется в несколько этапов с использованием определенных критериев. Привлекательными критериями, при выборе фармацевтических компаний являются:

- текущее финансовое состояние фармацевтической компании;

- уровень деловой репутации компании на фармацевтическом рынке;

- организационно-правовые аспекты существования компании;

- территория присутствия фармацевтической компании;

- кадровый состав и кадровая политика фармацевтической компании;

- инновационное и информационное состояние;

- уровень развития корпоративной культуры.

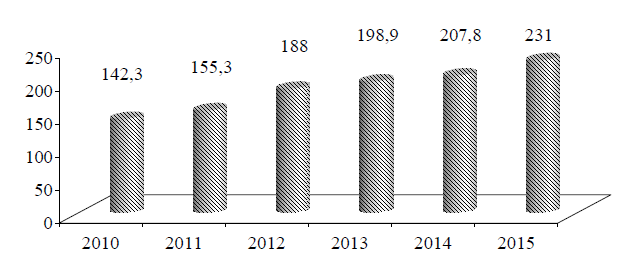

Рисунок 2 - Производство лекарственных препаратов в Российской Федерации, млрд. руб.[31]

В начале 1990-х гг. в Российской Федерации начал формироваться рынок слияний и поглощений. Экономия, гибкость, маневренность и компактность сменились ориентацией на экспансию и рост. Период 2002-2007 гг. свидетельствует об уровне наибольшего объема сделок по M&A. Это был период высоких темпов роста российской экономики 7,05%, который сочетался с благоприятной конъюнктурой на мировых сырьевых рынках и макроэкономической ситуацией, которая способствовала динамичному развитию экономике Российской Федерации. Необходимо обратить внимание на тот факт, что максимальный объем сделок по слияниям и поглощениям в экономике всегда происходит накануне глобальных финансово-экономических кризисов[32]. Начиная с 2008 г. по настоящее время, отмечено снижение активности сделок M&A.

Однако, результаты проведенного анализа активности сделок по слияниям и поглощениям на фармацевтическом рынке Российской Федерации позволяют выявить разнонаправленность процессов, которая проявляется в снижении активности сделок M&A в экономике Российской Федерации в целом, и одновременном повышении активности сделок M&A на фармацевтическом рынке Российской Федерации. Объем производства российских фармацевтических компаний за девять месяцев 2016 г. увеличился на 25,1% по сравнению с тем же периодом 2015 г. и достиг 225,2 млрд. руб. В натуральном выражении за девять месяцев 2016 г. объем производства лекарственных средств составил 3,1 млрд. упаковок, что на 8% больше значений 2015 г. По темпам роста отечественное производство на фармацевтическом рынке заметно опережает импорт. По итогам 9 месяцев 2016 г. объем импорта лекарственных средств в стоимостном выражении, включая «in-bulk», увеличился на 10,3%. Ключевую роль здесь играли именно поставки «in-bulk», готовые лекарственные формы демонстрировали динамику на уровне 8,4%.

Суммарный объем готовых лекарственных форм, импортированных в Российскую Федерацию за январь-сентябрь 2016 г., оценивался в 348 млрд. рублей. Поставки «in-bulk» за этот период увеличили объем на 75,7 млрд. руб.[33].

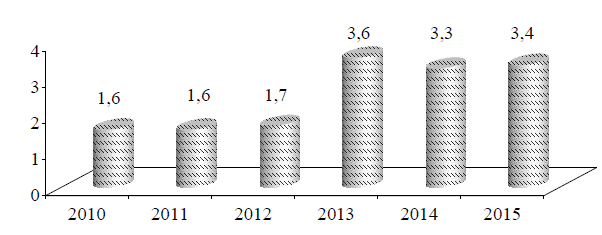

По данным рис. 2, 3 наблюдается положительная динамика увеличения емкости фармацевтического рынка Российской Федерации. Активное развитие фармацевтического рынка Российской Федерации выражается в том, что население постоянно нуждается в потреблении изделий медицинского назначения и лекарственных средств, от которых зависит не только здоровье, но и жизнь человека[34]. Слияния и поглощения компаний один из самых распространенных путей развития[35], к которому прибегают в настоящее время большинство даже самых успешных компаний. Необходимо выделить основные преимущества слияний и поглощений компаний: возможность быстрого достижения лучших результатов; ослабление конкуренции; возможность быстрого приобретения стратегически важных активов, в первую очередь нематериальных; вывод компании на новые географические рынки; приобретается уже отлаженная сбытовая инфраструктура; появляется возможность приобретения недооцененных активов.

Рисунок 3 - Производство фармсубстанций в Российской Федерации, млрд. руб.[36]

На российском рынке присутствует высокая доля традиционных дженериков и преобладание безрецептурных лекарственных средств. Осуществляется переход большинства компаний на производство готовых лекарственных средств, но из-за недостаточного опыта в разработке собственных препаратов, узкого ассортимента и невысокого качества продукции они не могут конкурировать с иностранными производителями на фармацевтическом рынке.

Процессы слияний и поглощений на фармацевтическом оказывают глобальное влияние на мировую экономику, и в результате этих процессов, происходят изменения структуры рынка, а субъекты рынка становятся более крупными игроками и претендуют на глобальное лидерство в отрасли. Процессы M&A на фармацевтическом рынке Российской Федерации связаны, прежде всего, с необходимостью перераспределения долей на рынке, которые приводит к изменению структуры рынка.

В последние годы на фармацевтическом рынке Российской Федерации произошло много сделок по слияниям и поглощениям в производственном сегменте, когда количество сделок с участием российских компаний было рекордным за последние несколько лет.

Госкорпорация «Ростех» и инвестиционная «Марафон Групп» договорились об объединении своих фармацевтических активов для создания производителя и поставщика лекарств федерального масштаба. В состав объединенной структуры войдут предприятия холдинга «Нацимбио» (входит в «Ростех») и дистрибьюторские и производственные активы «Марафон Групп», в частности один из крупнейших российских дистрибьюторов «СИА Групп». Предполагается, что в качестве корпоративной платформы выступит «Нацимбио», иные существенные параметры будут определены в ходе оценки активов и структурирования сделки. Сделку планируется закрыть до конца 2017 г., в результате нее «Марафон Групп» получит существенную долю акций объединенной компании[37].

В результате сделки будет создан крупнейший в России производитель и поставщик целого ряда важнейших лекарственных препаратов. Эти меры направлены на дальнейшее усиление биологической безопасности государства, снижение зависимости страны от импортных лекарств и вакцин.

«Марафон Групп» сможет привнести в компанию свою развитую логистику. Сейчас у входящей в холдинг «СИА Интернейшнл» 30 тыс. точек доставки и 39 региональных представительств.

Уже больше пяти лет «Ростех» ведет разговоры о создании государственного дистрибьютора, который бы занимался только государственными поставками. Присоединение крупного дистрибьютора — это закономерный шаг для госкорпорации.

«Ростех» создал «Нацимбио» в 2013 г. Вскоре после создания «Нацимбио» правительство передало компании крупнейшего производителя вакцин НПО «Микроген», а также госпакеты фармпроизводителей «Форт» и «Синтез». В 2014 г. «Нацимбио» стала единственным поставщиком препаратов от туберкулеза для Федеральной службы исполнения наказаний, а в 2015 г. — вакцин и прививок, включенных в национальный календарь. В 2016 г. компания стала еще и монопольным поставщиком препаратов крови на госзакупках.

«Нацимбио» и «Марафон Групп» уже работают вместе. Компании совместно владеют акциями «Синтеза»: у «Марафон Фарма» (субхолдинг «Марафон Групп», управляющий фармактивами группы) — 52% акций предприятия, у «Нацимбио» — 32,39%. Доля в «Синтезе» досталась Винокурову после покупки контрольного пакета фармдистрибьютора «СИА Интернейшнл» в 2016 г. Кроме того, в 2017 г. «Марафон Фарма» приобрела контрольную долю в «Форт», где 25% уже принадлежало «Нацимбио».

Сделка фактически формализует давние отношения между компаниями. «СИА Интернейшнл» уже несколько раз привлекалась в качестве партнера «Нацимбио» по ряду госконтрактов. «Нацимбио» с помощью «Марафон Фарма» существенно расширит свои компетенции — без собственной логистики очень сложно реализовать планы по формированию единого поставщика.

Позиции объединенной структуры на рынке вряд будут быстро улучшаться, для этого нужно проделать большую работу по развитию продуктовой составляющей. Но на финансовых результатах слияние сразу окажет позитивное влияние.

Винокуров создал «Марафон Групп» в начале 2017 г. До этого он возглавлял А1, инвестподразделение «Альфа-Групп». «Марафон Фарма» стал первым субхолдингом в составе группы, в него вошли фармактивы бизнесмена — кроме дистрибьюторской «СИА Групп» и долей в «Форт» и «Синтез», компания «Биоком», управляющая аптечными сетями «Мега фарм», а также производитель бытовых антисептических средств «Бентус лаборатории» (бренд Sanitelle). Сейчас «Марафон Фарма» производит 350 наименований лекарств.

Таким образом, процессы слияний и поглощений являются результатами изменения структурных и конъюнктурных параметров отраслевого рынка и сопряжены с цикличностью развития экономики.

Выводы

Процессы слияний и поглощений на фармацевтическом рынке Российской Федерации связаны, прежде всего, с необходимостью перераспределения долей на рынке, которые приводит к изменению структуры рынка.

В 2013-2015 гг. на фармацевтическом рынке Российской Федерации произошло много сделок по слияниям и поглощениям в производственном сегменте, когда количество сделок с участием российских компаний было рекордным за последние несколько лет. Процессы слияний и поглощений являются результатами изменения структурных и конъюнктурных параметров отраслевого рынка и сопряжены с цикличностью развития экономики.

Глава 3. Эффективные стратегии слияния компаний

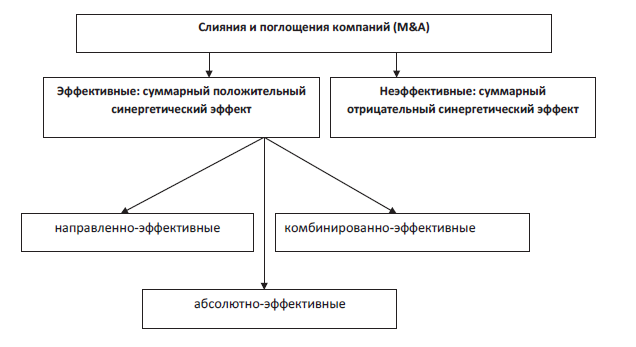

Можно выделить следующие стратегии слияния компаний в целях достижения синергетического эффекта (рис. 2).

Рисунок 2 - Классификация слияний и поглощений компаний в зависимости от синергетического эффекта

1. Направленно-эффективные слияния и поглощения - сделки М&А, при планировании которых предполагается достижение эффективности в единственном, конкретном виде деятельности компании (по другим направлениям

экономический эффект может быть как отрицательным, так и не возникать вообще)[38].

В операционной деятельности в прогноз закладывается рост бизнеса большими темпами, чем рост компаний-участников сделки по отдельности и или сокращение операционных издержек бизнеса, обусловленное как увеличением масштабов деятельности, так и централизацией деятельности и устранением дублирующих функций. При слияниях и поглощениях, направленных на обеспечение роста стоимости бизнеса за счет оптимизации операционной деятельности, в первую очередь ставится задача захвата большей доли рынка, чем суммарная доля рынка компаний-участников сделки как отдельно функционирующих бизнесов.

В инвестиционной деятельности в прогноз необходимо закладывать новую структуру инвестиционных активов, что, соответственно, повлечет за собой изменение доходности инвестиционных направлений деятельности.

В финансовой деятельности в прогноз закладывается оптимальная структура капитала, позволяющая привлекать более дешевый капитал за счет снижения финансового риска. Слияния и поглощения такого типа позволяют выйти на новые рынки капитала.

2.Комбинированно-эффективные слияния и поглощения. Суть данного вида слияний и поглощений, согласно предложенной классификации, заключается в проявлении синергетического эффекта по двум из трех направлений одновременно, которые разбиваются по трем возможным комбинациям. Этим комбинациям можно дать следующую характеристику.

Комбинация 1: операционная деятельность + инвестиционная деятельность. Одновременная эффективность по операционному и финансовому направлениям возникает, когда при операционной деятельности образуются дополнительные собственные финансовые ресурсы (прибыль) сверх тех, которые реинвестируются для поддержания операционной деятельности и запланированного роста. В свою очередь, избыточные ресурсы могут использоваться в качестве новых инвестиций. Либо, наоборот, новые инвестиции могут привести к расширению направлений в операционной деятельности[39].

Комбинация 2: операционная деятельность + финансовая деятельность. В данной ситуации происходит снижение финансового риска компании за счет диверсификации операционной деятельности. То есть даже если при объединении компаний не предполагается дополнительного роста, риск вложения в данный бизнес уменьшается за счет снижения волатильности доходов (снижение значения бета-коэффициента, повышение финансовой устойчивости).

Комбинация 3: инвестиционная деятельность + финансовая деятельность. Аналогично предыдущей комбинации происходит снижение финансового риска компании, в данном случае за счет диверсификации инвестиционной деятельности и образования дополнительного запаса финансовой прочности[40].

3.Абсолютно-эффективные слияния и поглощения. В данном случае положительные изменения прогнозируются по всем направлениям деятельности. Экономическая эффективность по всем направлениям вполне достижима, однако требует наиболее тщательного выбора контрагента для цели слияния поглощения, интеграция с которым позволит достичь максимального прироста стоимости капитала за счет реализованного экономического эффекта[41].

Рассмотренная классификация позволяет более содержательно ставить задачи, которые планируется достичь посредством стратегии М&А, закладывать в прогноз предполагаемые изменения по видам деятельности и устанавливать целевые нормативы в виде конкретных финансовых показателей.

Выводы по главе

Можно выделить следующие эффективные стратегии слияния компаний:

1) направленно-эффективные слияния и поглощения – сделки, при планировании которых предполагается достижение эффективности в единственном, конкретном виде деятельности компании. Именно эти сделки приводят к значительному усилению концентрации на рынке, так как в первую очередь ставится задача захвата большей доли рынка, чем суммарная доля рынка компаний-участников сделки как отдельно функционирующих бизнесов;

2) комбинированно-эффективные слияния и поглощения. Суть данного вида слияний и поглощений заключается в проявлении синергетического эффекта по двум из трех направлений одновременно;

3) абсолютно-эффективные слияния и поглощения. В данном случае положительные изменения прогнозируются по всем направлениям деятельности.

Заключение

Слияния и поглощения – это множественность сделок между хозяйствующими субъектами, в результате которых происходят смена собственника, объединение компаний для дальнейшего функционирования под эгидой компании-инициатора сделки либо переход контрольного пакета акций одной из сторон сделки к другой.

В роли основных мотивов слияний в разных условиях выступают соображения максимизации прибыли, роста стоимости компании, максимизации добавленной стоимости, увеличения производственных мощностей, расширения рынков сбыта продукции или услуг, географического присутствия на новых территориях, вхождения в бизнес конкурентов, приобретения активов или отдельных подразделений, которые задействованы в производственных процессах.

Горизонтальные слияния могут приводить к увеличению концентрации, снижению стимулов к конкуренции и ценовым сговорам. В случае же вертикальных сделок, вывод не так очевиден. С одной стороны, в вертикально интегрированных компаниях снижаются логистические, транзакционные и другие виды издержек, решается проблема «двойной надбавки». С другой стороны, доступ к источникам сырья, транспортной инфраструктуре или даже к конечному потребителю может оказаться закрыт для не вертикально интегрированных компаний, что также ведет к ограничению конкуренции в отрасли.

Процессы слияний и поглощений на фармацевтическом рынке Российской Федерации связаны, прежде всего, с необходимостью перераспределения долей на рынке, которые приводит к изменению структуры рынка.

В 2013-2015 гг. на фармацевтическом рынке Российской Федерации произошло много сделок по слияниям и поглощениям в производственном сегменте, когда количество сделок с участием российских компаний было рекордным за последние несколько лет. Процессы слияний и поглощений являются результатами изменения структурных и конъюнктурных параметров отраслевого рынка и сопряжены с цикличностью развития экономики.

Можно выделить следующие эффективные стратегии слияния компаний:

1) направленно-эффективные слияния и поглощения – сделки, при планировании которых предполагается достижение эффективности в единственном, конкретном виде деятельности компании. Именно эти сделки приводят к значительному усилению концентрации на рынке, так как в первую очередь ставится задача захвата большей доли рынка, чем суммарная доля рынка компаний-участников сделки как отдельно функционирующих бизнесов;

2) комбинированно-эффективные слияния и поглощения. Суть данного вида слияний и поглощений заключается в проявлении синергетического эффекта по двум из трех направлений одновременно;

3) абсолютно-эффективные слияния и поглощения. В данном случае положительные изменения прогнозируются по всем направлениям деятельности.

Список литературы

- Об акционерных обществах: федер. закон от 26 декабря 1995 г. № 208-ФЗ (последняя редакция). Доступ из справ.-правовой системы «КонсультантПлюс».

- Брейли Р., Майерс С. Принципы корпоративных финансов: пер. с англ. М.: ЗАО «Олимп-Бизнес», 2014.

- Владимирова И. Г. Слияния и поглощения компаний.// Менеджмент в России и за рубежом.2016. — № 1. — С. 27–48.

Гарифуллин Ф.Ф. Синергические эффекты как основа для принятия решений о проведении сделок слияний и поглощений // Вестник Университета (Государственный университет управления). 2015. № 2. С. 156-159.

- Гохан П. А. Слияния, поглощения и реструктуризация компаний. 4-е изд. М.: Альпина Паблишер, 2015.

Демидова А. Совместное лечение: зачем «Ростех» и «Марафон Групп» объединяют активы [Электронный ресурс]. Режим доступа:

http://www.rbc.ru/business/03/08/2017/5982f42c9a7947eef4c2f330

- Евстратов А.В., Москвичева М.А., Сенина М.В. Анализ особенностей формирования и развития инфраструктуры фармацевтического рынка в США // Экономика и предпринимательство. 2016. № 11-2 (76-2). С. 920-923.

- Евстратов А.В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке // Вестник Самарского государственного экономического университета. 2016. № 3 (137). С. 32-37.

- Евстратов А.В., Днепровская И.В. Теория отраслевых рынков : учеб. пособие / ВолгГТУ. Волгоград, 2016.

Козлов А.В., Тупикова Д.В. Факторы эффективности процессов слияний и поглощений: исследование российской практики // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2015. № 6 (233). С. 112-122.

Мелых А.Я. Тенденции слияний и поглощений на мировом рынке в современных условиях // Научные записки молодых исследователей. 2017. № 1. С. 62-65.

Назарова В.В. Сделки слияний и поглощений: мотивы и факторы // Финансовый менеджмент. 2013. № 6. С. 51-59.

Опирайло А.В. Мировой опыт слияний и поглощений на отраслевых рынках // В сборнике: СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ И ЗАКОНОМЕРНОСТИ РАЗВИТИЯ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА Сборник научных трудов по материалам региональной научно-практической конференции. 2016. С. 133-137.

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96.

- Рид С. Ф., Лажу А. Р. Искусство слияний и поглощений. М.: Альпина Паблишер, 2014.

Романенко О.А., Макарчева О.А., Крюкова И.В. Слияния и поглощения: стоит ли проводить диверсификацию? // Вестник Саратовского государственного социально-экономического университета. 2017. № 3 (67). С. 141-144.

Рукавишников Д.С., Дмитриева А.Г. Роль сделок слияния (поглощения) в процессе формирования развития корпорации // В сборнике: Экономика и управление: анализ тенденций и перспектив развития сборник материалов XXXV Международной научно-практической конференции. 2017. С. 162-166.

- Шалягина А. В. Слияния и поглощения как способ роста крупных корпораций [Текст] // Проблемы современной экономики: материалы IV междунар. науч. конф. (г. Челябинск, февраль 2015 г.). — Челябинск: Два комсомольца, 2015. — С. 39-42.

- Мировой рынок биотехнологических лекарств. URL: http://www.rbc.ru/magazine/2016/05/ 570fa16e9a794781 cb616f9f.

- Производство отечественных лекарств за девять месяцев 2016 г. выросло на четверть. URL:http://riaami.ru/read/rnc-pharma-proizvodstvo-otechestvennyh-lekarstv-za-devyatmesyatsev-2016-g-vyroslo-na-chetvert.

-

Мелых А.Я. Тенденции слияний и поглощений на мировом рынке в современных условиях // Научные записки молодых исследователей. 2017. № 1. С. 62-65. ↑

-

Назарова В.В. Сделки слияний и поглощений: мотивы и факторы // Финансовый менеджмент. 2013. № 6. С. 51-59. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Брейли Р., Майерс С. Принципы корпоративных финансов: пер. с англ. М.: ЗАО «Олимп-Бизнес», 2014. – С. 695. ↑

-

Назарова В.В. Сделки слияний и поглощений: мотивы и факторы // Финансовый менеджмент. 2013. № 6. С. 51-59. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Гохан П. А. Слияния, поглощения и реструктуризация компаний. 4-е изд. М.: Альпина Паблишер, 2015. С. 312. ↑

-

Рид С. Ф., Лажу А. Р. Искусство слияний и поглощений. М.: Альпина Паблишер, 2014. – С. 201. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Об акционерных обществах: федер. закон от 26 декабря 1995 г. № 208-ФЗ (последняя редакция). Доступ из справ.-правовой системы «КонсультантПлюс». ↑

-

Мелых А.Я. Тенденции слияний и поглощений на мировом рынке в современных условиях // Научные записки молодых исследователей. 2017. № 1. С. 62-65. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Назарова В.В. Сделки слияний и поглощений: мотивы и факторы // Финансовый менеджмент. 2013. № 6. С. 51-59. ↑

-

Гохан П. А. Слияния, поглощения и реструктуризация компаний. 4-е изд. М.: Альпина Паблишер, 2015. С. 102. ↑

-

Мелых А.Я. Тенденции слияний и поглощений на мировом рынке в современных условиях // Научные записки молодых исследователей. 2017. № 1. С. 62-65. ↑

-

Решетникова Т.В., Валиева Ф.И. Генезис понятия «слияния и поглощения» в миронаучном знании // Известия Уральского государственного горного университета. 2017. № 3 (47). С. 93-96. ↑

-

Назарова В.В. Сделки слияний и поглощений: мотивы и факторы // Финансовый менеджмент. 2013. № 6. С. 51-59. ↑

-

Опирайло А.В. Мировой опыт слияний и поглощений на отраслевых рынках // В сборнике: СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ И ЗАКОНОМЕРНОСТИ РАЗВИТИЯ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА Сборник научных трудов по материалам региональной научно-практической конференции. 2016. С. 133-137. ↑

-

Мелых А.Я. Тенденции слияний и поглощений на мировом рынке в современных условиях // Научные записки молодых исследователей. 2017. № 1. С. 62-65. ↑

-

Рукавишников Д.С., Дмитриева А.Г. Роль сделок слияния (поглощения) в процессе формирования развития корпорации // В сборнике: Экономика и управление: анализ тенденций и перспектив развития сборник материалов XXXV Международной научно-практической конференции. 2017. С. 162-166. ↑

-

Гарифуллин Ф.Ф. Синергические эффекты как основа для принятия решений о проведении сделок слияний и поглощений // Вестник Университета (Государственный университет управления). 2015. № 2. С. 156-159. ↑

-

Рукавишников Д.С., Дмитриева А.Г. Роль сделок слияния (поглощения) в процессе формирования развития корпорации // В сборнике: Экономика и управление: анализ тенденций и перспектив развития сборник материалов XXXV Международной научно-практической конференции. 2017. С. 162-166. ↑

-

Опирайло А.В. Мировой опыт слияний и поглощений на отраслевых рынках // В сборнике: СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ И ЗАКОНОМЕРНОСТИ РАЗВИТИЯ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА Сборник научных трудов по материалам региональной научно-практической конференции. 2016. С. 133-137. ↑

-

Опирайло А.В. Мировой опыт слияний и поглощений на отраслевых рынках // В сборнике: СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ И ЗАКОНОМЕРНОСТИ РАЗВИТИЯ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА Сборник научных трудов по материалам региональной научно-практической конференции. 2016. С. 133-137. ↑

-

Шалягина А. В. Слияния и поглощения как способ роста крупных корпораций [Текст] // Проблемы современной экономики: материалы IV междунар. науч. конф. (г. Челябинск, февраль 2015 г.). — Челябинск: Два комсомольца, 2015. — С. 39-42. ↑

-

Шалягина А. В. Слияния и поглощения как способ роста крупных корпораций [Текст] // Проблемы современной экономики: материалы IV междунар. науч. конф. (г. Челябинск, февраль 2015 г.). — Челябинск: Два комсомольца, 2015. — С. 39-42. ↑

-

Владимирова И. Г. Слияния и поглощения компаний.// Менеджмент в России и за рубежом.2016. — № 1. — С. 27–48. ↑

-

Мировой рынок биотехнологических лекарств. URL: http://www.rbc.ru/magazine/2016/05/ 570fa16e9a794781 cb616f9f. ↑

-

Евстратов А.В., Москвичева М.А., Сенина М.В. Анализ особенностей формирования и развития инфраструктуры фармацевтического рынка в США // Экономика и предпринимательство. 2016. № 11-2 (76-2). С. 920-923. ↑

-

Производство отечественных лекарств за девять месяцев 2016 г. выросло на четверть. URL:http://riaami.ru/read/rnc-pharma-proizvodstvo-otechestvennyh-lekarstv-za-devyatmesyatsev-2016-g-vyroslo-na-chetvert. ↑

-

Евстратов А.В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке // Вестник Самарского государственного экономического университета. 2016. № 3 (137). С. 32-37. ↑

-

Евстратов А.В., Днепровская И.В. Теория отраслевых рынков : учеб. пособие / ВолгГТУ. Волгоград, 2016. – С. 54. ↑

-

Мировой рынок биотехнологических лекарств. URL: http://www.rbc.ru/magazine/2016/05/ 570fa16e9a794781 cb616f9f. ↑

-

Демидова А. Совместное лечение: зачем «Ростех» и «Марафон Групп» объединяют активы [Электронный ресурс]. Режим доступа:

http://www.rbc.ru/business/03/08/2017/5982f42c9a7947eef4c2f330 ↑ -

Романенко О.А., Макарчева О.А., Крюкова И.В. Слияния и поглощения: стоит ли проводить диверсификацию? // Вестник Саратовского государственного социально-экономического университета. 2017. № 3 (67). С. 141-144. ↑

-

Романенко О.А., Макарчева О.А., Крюкова И.В. Слияния и поглощения: стоит ли проводить диверсификацию? // Вестник Саратовского государственного социально-экономического университета. 2017. № 3 (67). С. 141-144. ↑

-

Романенко О.А., Макарчева О.А., Крюкова И.В. Слияния и поглощения: стоит ли проводить диверсификацию? // Вестник Саратовского государственного социально-экономического университета. 2017. № 3 (67). С. 141-144. ↑

-

Козлов А.В., Тупикова Д.В. Факторы эффективности процессов слияний и поглощений: исследование российской практики // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2015. № 6 (233). С. 112-122. ↑

- Презумпции в праве

- Международный валютный фонд: цели, функции, особенности (Создание МВФ, его цели и определение)

- Построение организационной структуры собственного бизнеса (Теоретические основы формирования организационных структур управления)

- Предпринимательское право. Процедуры несостоятельности (банкротства) .

- Повышения производительности труда в компании: совершенствование мотивации работников (Теоретические аспекты мотивации работников как фактора повышения производительности труда)

- Авторитет и лидерство в системе менеджмента.

- Технология работы службы безопасности в гостинице «Монарх-Центр

- Права и обязанности прокурора в оперативно-розыскной деятельности (Организация прокурорского надзора за исполнением законов органами, осуществляющими оперативно-розыскную деятельность)

- Страхование и его государственное регулирование (механизмы государственного регулирования страховой деятельности)

- Понятие и значение договоров в гражданском праве

- Корпоративная культура в организации (корпоративная культура в организации)

- Процесс монополизации рынка в теории и на практике (сущность, формы и роль конкуренций в рыночной экономики)