Оборотные средства и их использование - концепция, особенности и показатели

Содержание:

Важной частью активов компании являются ее оборотные активы.

Для обеспечения бесперебойного производственного процесса в дополнение к стационарному производственному оборудованию требуются рабочие места и материальные ресурсы. В создании продукта труда, его потребительской стоимости, задействованы средства труда и объект труда.

Предприятие, которое начинает свою производственно-хозяйственную деятельность, должно иметь определенную сумму денег. За счет этих средств предприятие закупает сырье и топливо на рынке или у других предприятий по договорам, оплачивает счета за электроэнергию, выплачивает зарплату своим работникам, несет расходы на разработку новой продукции - все это является одним из основных параметров управления, которое называется "оборотными средствами предприятия".

Наличие достаточных оборотных средств оптимальной структуры является необходимым условием для нормального функционирования рыночной экономики. Поэтому предприятие должно осуществлять нормирование оборотных средств, задачей которого является создание условий, обеспечивающих бесперебойное производство и работу предприятия.

Основной целью оценки оборотных активов является своевременное выявление и устранение недостатков в управлении оборотными активами и нахождение резервов для повышения эффективности и интенсивности их использования.

Важно также правильно управлять оборотными средствами, разрабатывать и внедрять меры, способствующие снижению материалоемкости производства и ускорению оборачиваемости оборотных средств. Ускоряя оборачиваемость оборотных средств, происходит их высвобождение, что дает ряд положительных эффектов.

Компания может достичь рациональной экономической ситуации при эффективном управлении собственным и внешним оборотным капиталом.

Таким образом, оборотный капитал является важным критерием для определения прибыли компании.

Концепция и экономическое содержание оборотных активов

Наличие оптимального оборотного капитала, помимо основных средств, также имеет большое значение для деятельности предприятия.

Изучение характера оборотных активов предполагает учет оборотных средств и оборотного капитала. Оборотные средства, оборотные активы и оборотный капитал существуют в единстве и связи, но между ними существуют значительные различия.

Оборотные средства - это сумма денежных средств, выданных на создание текущих средств производства и оборотных средств, которая обеспечивает их непрерывное обращение.

Оборотный капитал обеспечивает непрерывность производства и реализации продукции предприятия. Действующие средства производства поступают в производство в натуральном виде и полностью потребляются при производстве продукции, перенося ее стоимость на созданный продукт. Оборотные средства связаны с функционированием товарооборота. Они не участвуют в создании стоимости, но являются ее носителями.

По окончании производственного цикла, производства готовой продукции и ее реализации, стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это позволяет систематически возобновлять производственный процесс, который осуществляется за счет непрерывного оборота средств предприятия.

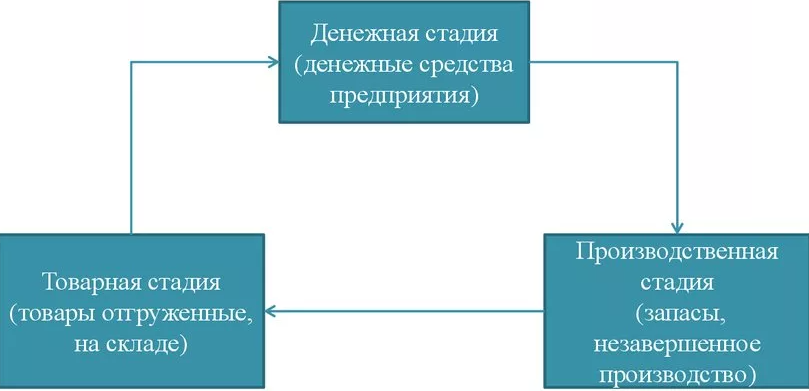

Оборот оборотных средств состоит из трех этапов: денежного, производственного и товарного.

Первый этап оборота средств является подготовительным. Это происходит в сфере обращения. Здесь наличные деньги конвертируются в форму производительных запасов.

Оборотный капитал: концепция и особенности

Оборотный капитал - это аванс производства и оборотных средств для обеспечения непрерывности производственных процессов и реализации продукции. По сути, они являются необходимым элементом функционирования любого хозяйствующего субъекта.

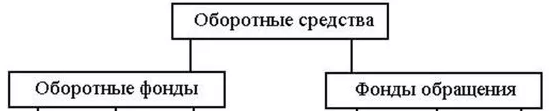

Оборотный капитал компании характеризуется своим специфическим составом и структурой. Состав оборотного капитала понимается как совокупность элементов, из которых он состоит. В соответствии с агрегированной группировкой оборотный капитал состоит из производственных и оборотных активов (рис. 1).

Рисунок 1: Совокупный состав оборотных активов фирмы.

Первая обслуживает производственный процесс, и ее состав, как предполагается, включает в себя производственные запасы, незавершенное производство и затраты, относящиеся к будущим периодам. Последние также относятся к сфере обращения и представлены наличными денежными средствами на расчетных счетах и денежными средствами, отгруженными, но не оплаченными товарами, дебиторской задолженностью, готовой продукцией и финансовыми инвестициями.

Структура оборотных активов определяется соотношением их элементов. Как правило, большая часть оборотных активов формируется за счет производства, а меньшая часть - за счет оборотных средств.

В любом случае, оборотные активы имеют ряд характерных особенностей, отражающих их сущность:

- Во-первых, оборотные активы обслуживают только один цикл производства;

- Во-вторых, оборотные активы полностью переносят их стоимость в себестоимость производства готовой продукции;

- В-третьих, оборотный капитал, который проходит через цикл, должен постоянно обновляться.

Основная роль оборотных средств в деятельности хозяйствующего субъекта заключается в обеспечении непрерывности процесса воспроизводства.

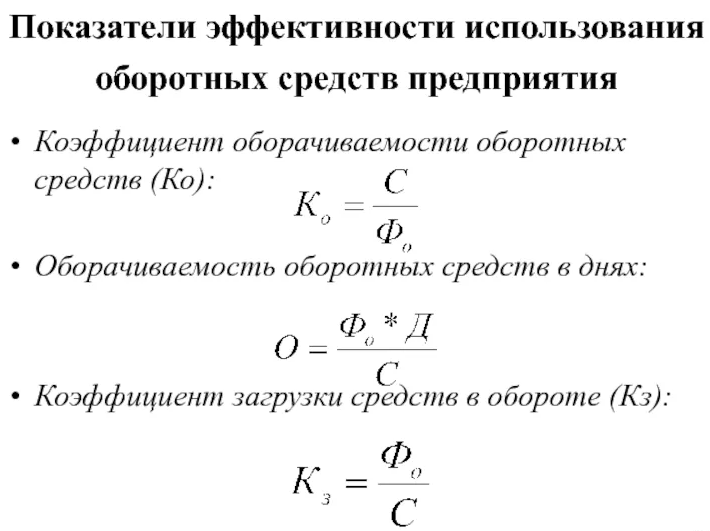

Показатели использования оборотных средств

Для изучения и анализа эффективности использования оборотных средств существует несколько показателей. Основными показателями, характеризующими эффективность использования оборотных средств, являются их оборачиваемость и (или продолжительность оборачиваемости).

Процедура их расчета показана на рисунке 2.

Рисунок 2: Основные показатели эффективности использования оборотных средств предприятия.

Коэффициент оборачиваемости отражает количество оборотов, которые были связаны с оборотным капиталом компании за исследуемый период. Чем выше значение этого коэффициента, тем эффективнее используется оборотный капитал фирмы.

Длительность оборота указывает время, в течение которого оборотный капитал выполняет полный оборот.

Показатели использования оборотных средств могут быть рассчитаны для различных временных интервалов, будь то год, квартал или месяц. Так или иначе, они позволяют оценить эффективность использования оборотных средств предприятия и тенденции его развития.

Одним из основных показателей, характеризующих качество работы компании, является ускорение оборачиваемости оборотных средств. Его экономический результат - снижение потребности хозяйствующего субъекта в оборотных средствах. Иными словами, часть этих средств высвобождается из оборота, что снижает потребность в финансировании и позволяет компании работать с меньшим объемом.

Возможности использования оборотных средств

Использование оборотных средств в общем смысле - это процесс обеспечения непрерывности производственного цикла и оборачиваемости вложенных средств. Как правило, оборотные средства служат предприятию на постоянной основе для осуществления его производственно-торговой деятельности.

Направления использования оборотных средств могут быть различными. Это наиболее отчетливо отражается в их обороте (рис. 3).

Рисунок 3: Обращение оборотных средств.

Оборотный капитал в своем обороте состоит из трех основных этапов (фаз): деньги, производство и товары.

Деньги, имеющиеся в распоряжении бизнеса, сначала расходуются на приобретение необходимых инструментов и вещей. Позднее в процессе производства объекты работы превращаются в готовые изделия, которые обладают особыми потребительскими свойствами. Готовая продукция продается на рынке. Это возвращает оборотный капитал в денежную форму. Круг закрыт.

Эффективность оборотного капитала зависит от многих факторов. Их совокупность можно разделить на две широкие группы:

- Внешние факторы;

- Внутренние факторы.

Внешние факторы формируются в окружающей среде за пределами предприятия. Они не находятся под его влиянием и существуют независимо от действий бизнес-единицы. Примерами внешних факторов, влияющих на эффективность использования оборотных средств, являются инфляция, изменения в действующем законодательстве, процентная политика банков, степень выполнения партнерами, будь то поставщики, договорных обязательств. Потребители или другие контрагенты и т.д.

Внутренние факторы, в отличие от внешних, формируются внутри бизнес-подразделения и подвержены его влиянию. К внутренним факторам, влияющим на эффективность использования оборотных средств, относятся стратегия в выборе источников финансирования, политика управления дебиторской и кредиторской задолженностью, технология и организация производственного процесса, система снабжения и сбыта и др.

В любом случае характер и эффективность использования оборотных средств оказывает существенное влияние на деятельность предприятия, так как от этого во многом зависят конечные результаты хозяйственной деятельности организации.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Развитие экономического равновесия - концепция, процесс, виды и путь развития

- Муниципальная экономическая система - суть, концепция, характеристики и структура

- Экономический эффект Оливера — Танзи - механизм, теория, проявления и сущность

- Зарубежный опыт обеспечения экономической безопасности - концепция и модель безопасности

- Анализ и структура экономической политики - концепция, цели, задачи и особенности

- Социально-экономическое развитие Индии - население, характеристики и основы

- Цифровая экономика в сельском хозяйстве - концепция, состав и информатизация

- Бюджетирование труда - основы и суть