Риск убыточности - сущность, классификация, виды и диагностика

Содержание:

Любая предпринимательская деятельность неразрывно связана с рисками. Это условие объясняется высоким уровнем неопределенности, который сопровождает большинство управленческих решений. Существует ряд методов снижения уровня риска в деятельности коммерческих организаций. Однако ни один из них не гарантирует стопроцентного устранения коммерческих рисков. Для того чтобы реагировать на возникновение различных рисков и снижать ущерб, который они могут нанести компании, руководитель организации должен осознавать, какие виды рисков могут угрожать компании своей отрасли и проводить так называемую проактивную работу, то есть - осуществлять антикризисное управление компанией.

Учитывая важность коммерческой деятельности любого хозяйствующего субъекта без потерь от рисков или с минимальными потерями от них, мы приходим к выводу, что тема данной аннотации является актуальной.

Экономический риск: сущность и классификация

Термин "риск" подразумевает возникновение угрозы, угрозы убытков, которые могут нанести ущерб экономической безопасности предприятия. Иными словами, экономический риск - это угроза того, что предприниматель понесет убытки в виде дополнительных расходов сверх предусмотренных планом, программой своей деятельности, или что он получит доход ниже того, на который рассчитывал.

В то же время при определении экономического риска необходимо точно определить сущность таких понятий, как "расходы", "потери", "ущерб". Затраты характерны для любой хозяйственной деятельности, а убытки и ущерб происходят при наличии неблагоприятных факторов: неблагоприятное стечение обстоятельств, просчеты, поэтому они являются дополнительными, т.е. выходят за рамки предполагаемых расходов.

В абсолютном выражении риск может определяться величиной потенциальных убытков:

- осязаемое (физическое) выражение;

- в денежном (стоимостном) выражении.

Основным условием здесь является то, что потери поддаются такому измерению.

Риск предполагает возможность неожиданного возникновения неблагоприятных обстоятельств. Невыгодность возникает при недостатке ликвидных средств, в связи с чем должник не в состоянии выполнять текущие обязательства перед партнерами по договору.

Риск убытков - это вероятность внезапного неблагоприятного финансового положения, которое может привести к убыткам для компании.

Для потенциально убыточной компании эти неблагоприятные факторы могут привести к юридическим и финансовым последствиям. Таким образом, риск убыточности является индикатором кризисного состояния компании, требующего адекватного реагирования.

Факторы, повышающие риск убыточности

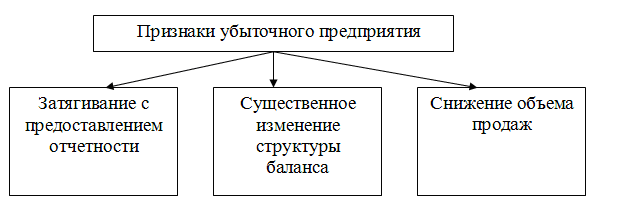

Многие исследователи сходятся во мнении, что для большинства убыточных компаний характерны общие черты, которые заключаются в задержке отчетности, значительных изменениях в структуре баланса (уменьшение денежных средств, увеличение дебиторской и кредиторской задолженности, превышение дебиторской задолженности над кредиторской) и снижении объемов продаж.

Рисунок 1: Признаки убыточного бизнеса.

Среди причин, которые провоцируют риски убыточного предприятия:

- Рассмотрение убытков при подготовке финансовой отчетности.

- Превышение коэффициента критического левереджа по кредитам и займам.

- Чрезмерные краткосрочные заимствования для покрытия долгосрочных инвестиций.

- Постоянно низкие показатели ликвидности.

- Текучесть кадров на руководящих должностях.

- Нарушение производственного и технологического процесса.

- Потеря ключевых контрагентов.

- Заключение неэффективных долгосрочных контрактов.

- Обесценение цен на акции на рынке.

Виды рисков

Рассмотрим основные виды рисков, которые влияют на вероятность убытка компании:

- Наличие промышленных опасностей. Примером таких рисков является повышение или понижение цен на товарных рынках (тепло- и водоснабжение или электроэнергия).

- Финансовые риски на региональном уровне относятся к покупке или продаже продукции (низкий спрос на региональном уровне);

- На уровень макроэкономического риска влияют слабые торговые отношения, несовершенство налоговой системы, отсутствие гарантий со стороны государства и недостаточная активность в экономике в целом. Макроэкономический риск - это также регулярное повышение процентных ставок по кредитам, инфляция и нестабильность обменного курса.

Снижение риска потерь

Снижение рисков, влияющих на вероятность убыточности предприятия, необходимо начинать сразу же после обнаружения первых признаков убыточности. Для этого используются имеющиеся экономические инструменты и проводится объективная оценка финансового потенциала компании. Сегодня для хеджирования рисков можно использовать следующие инструменты:

- Коммерческое страхование;

- Диверсификация;

- Хеджирование и распределение рисков;

- Личная ответственность и повышение уровня защиты;

- Создание резервного фонда.

Страхование позволяет предотвратить риски нанесения ущерба бизнесу вследствие несвоевременной поставки продукции или из-за отказа покупателя от покупки товара. То же самое относится и к ситуации установления деловых контактов с неплатежеспособными клиентами. Таким образом, страхование - это способ минимизировать риск и оплатить незапланированные расходы.

Диверсификация позволяет компании равномерно распределять капитал между различными видами экономической деятельности.

Таким образом, прибыльные инвестиции уравновешиваются убыточными направлениями.

Хеджирование - это защита стоимости продукции от нежелательных для производителя и покупателя рисков колебаний. Разделение риска включает в себя разделение ответственности между покупателем и продавцом.

Другим способом защиты бизнеса от потерь является возложение ответственности на конкретных лиц. Кроме того, помещения должны круглосуточно охраняться, чтобы свести к минимуму вероятность кражи имущества.

Резервный фонд позволяет выплачивать внезапные долги компании и тем самым избежать угрозы убыточности.

Диагностика состояния предприятия

Для определения уровня угрозы необходимо провести диагностику предприятия, которая приведет к оценке его финансово-хозяйственной деятельности. Адекватная оценка рисков, влияющих на финансовое состояние компании, помогает выбрать наиболее подходящие средства для выхода из кризисной ситуации.

Основные факторы, приводящие к убыточности современных предприятий, условно разделены на внешние и внутренние.

Внешние риски, как правило, связаны с общей экономической и политической ситуацией в стране и поэтому не зависят от руководителя компании. К внешним факторам относятся: экономические факторы, политическая и правовая ситуация, научно-технические достижения, а также действия конкурентов и контрагентов.

Внутренние факторы напрямую зависят от специфики деятельности компании. Внутренние риски, повышающие риск убытков, включают в себя:

- Организационные ошибки при учреждении компании;

- Более быстрые темпы расширения бизнеса;

- Недостаточная квалификация высшего руководства;

- Недостаток собственного капитала;

- Низкая эффективность коммерческой деятельности;

- Недостатки в организации производства;

- Неэффективность распределения прибыли;

- Повышенный уровень коммерческих рисков;

- Вовлечение в мошенническую деятельность;

- Нежелание модернизировать производство.

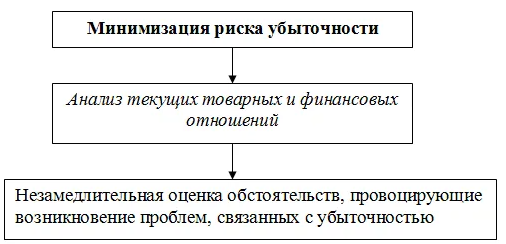

Для минимизации риска убыточности необходимо анализировать текущие товарно-финансовые отношения, а также немедленно оценивать обстоятельства, которые провоцируют возникновение проблем, связанных с убыточностью предприятия.

Рисунок 2: Минимизация риска убыточности.

Следует отметить, что именно внутренние причины чаще всего приводят к банкротству компании и влияют на финансовую и производственную деятельность. Важно понимать, что диагностика обстоятельств должна дополняться оценкой степени их влияния на состояние предприятия.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Основы рыночной экономики - функции, основные черты, особенности и пути

- Конкурентоспособность экономических систем - эволюция, концепции, факторы и перспективы

- Функция предложения - факторы и определения

- Неокейнсианство - сущность, понятие и происхождение

- Экономические проблемы Германии - особенности, проблемы и ресурсы

- Виды показателей экономической эффективности - критерии и общие показатели

- Финансовые отношения в экономике - концепция, суть и роль

- Банковские оборотные средства - концепция, состав, структура и классификация