Состав и структура оборотного капитала - концепция и основы

Содержание:

Необходимым условием для реализации основной цели предпринимательства, т.е. извлечения прибыли из опережающего капитала, является планирование воспроизводства капитала, которое включает этапы инвестирования, производства, реализации (обмена) и потребления.

Формирование и использование различных денежных средств для возмещения капитальных затрат, их накопления и потребления является сущностью механизма финансового управления на предприятии.

Независимо от того, делится ли капитал предприятия на акционерный, долговой, основной или оборотный, он находится в постоянном движении и принимает различные формы только в зависимости от конкретной стадии цикла.

Экономическая реальность России характеризуется высокой инфляцией, трудностями в реализации готовой продукции, хроническими неплатежами и, как следствие, снижением объемов производства.

Очевидно, что большинство промышленных предприятий в настоящее время находятся в кризисе.

Взаимная задолженность хозяйствующих субъектов, низкая инвестиционная активность, устаревшая система управления - все эти факторы ставят перед руководством практически каждого предприятия вопрос о необходимости его внутреннего реформирования.

Любое предприятие, занимающееся производственной или иной коммерческой деятельностью, должно иметь определенный реальный, то есть оборотные средства или активный капитал в виде основных и оборотных средств.

Понятие "оборотные средства" идентично понятию "оборотные средства" и является одним из компонентов активов субъекта хозяйствования, необходимых для нормального ведения и расширения его деятельности.

Бизнес как система функционирует и развивается в результате предыдущих капиталовложений.

Достижение прибыли сегодня является результатом правильных решений о соотношении инвестиций в основной капитал и оборотных средств, которые были приняты до начала бизнеса.

Для обеспечения бесперебойного процесса производства и продажи каждый бизнес должен иметь как основные, так и оборотные активы.

Производственные активы являются физической основой производства. Они необходимы для обеспечения процесса производства, создания стоимости.

Состав оборотных средств предприятия

Оборотный капитал - это часть капитала компании, которая инвестируется в оборотные активы.

Оборотный капитал является существенной частью общих активов (активов) фирмы. Это неотъемлемая часть непрерывного бизнес-процесса. Механизм определения потребностей, состава, структуры, источников формирования, регулирования, управления и использования оборотных средств оказывает активное влияние на производственный процесс, выполнение текущих производственных и финансовых планов и является важным критерием при определении прибыли предприятия.

Основной целью оборотного капитала является обеспечение непрерывности и ритмичности производства.

Денежные средства, конвертируемые в оборотные средства, расходуются на материалы, сырье, топливо и т.д. с целью их конвертации в готовую продукцию, предназначенную для реализации в качестве товара, а также конвертации всего этого в денежные средства. Следовательно, оборотные средства один раз участвуют в производственном процессе, при этом меняя его материальную форму.

Концепция оборотных средств и капитала

Оборотный капитал включает в себя ликвидные активы фирмы, необходимые для создания текущих средств производства и оборотного капитала.

Текущие производственные активы включают в себя сырье, которое полностью потребляется в каждом производственном цикле. Они могут менять свою естественную форму и переносить всю стоимость на готовую продукцию.

Текущие средства производства включают в себя:

- Сырье,

- вспомогательные и основные материалы,

- Топливо,

- Припасы,

- Другие предметы работы.

Оборотный капитал включает в себя средства, с помощью которых происходит процесс продажи. К ним относятся готовая продукция на складах, товары, отгруженные покупателям, но еще не оплаченные, и наличные деньги.

При изучении состава и структуры оборотных средств следует группировать их по нескольким признакам: по сфере оборота, по элементам и по охвату нормированием.

В зависимости от сферы оборота оборотные средства можно разделить на текущие средства производства и оборотные средства. Оборотные средства всегда в движении, они переходят из сферы производства в сферу обращения. В процессе меняется только их форма.

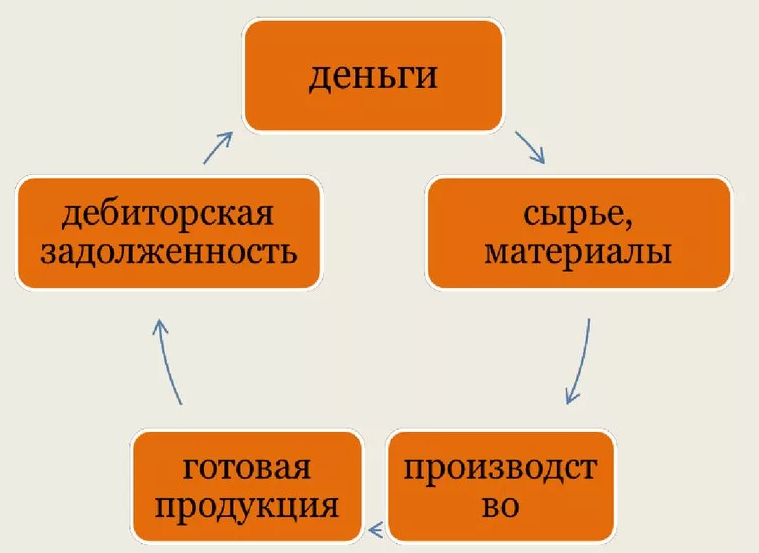

В целом оборот оборотных средств может быть представлен в виде числа.

Рисунок 1: Обращение оборотных средств.

Цикл наличности начинается с того момента, когда фирма оплачивает физические ресурсы, необходимые для производства. Конец цикла обозначен возвратом этих затрат в виде выручки от продажи продукции.

Деньги затем возвращаются в цикл и используются фирмой для покупки и вложения в производственный процесс материальных ресурсов. Время, необходимое для прохождения оборотных средств через производство и завершения полного цикла, называется периодом оборачиваемости оборотных средств. Данный показатель используется для характеристики средней скорости движения оборотных средств предприятия.

Структура оборотных средств

Необходимо разделить источники оборотных средств (фондов) на несколько групп. Собственные средства могут быть разделены на собственные, квази-акционерные и заемные.

Заемные средства включают банковские кредиты, торговые кредиты, заемные средства и обязательства предприятия.

В процессе развития производственной деятельности собственный оборотный капитал играет решающую роль в обеспечении финансовой стабильности и операционной независимости и устойчивости любого предприятия. Обладая собственным оборотным капиталом, предприятие продает его, передает другим предприятиям, сдает в аренду, продает гражданам.

Долговой капитал, привлеченный в виде банковских кредитов и других форм, может удовлетворить потребности организаций или предприятий в оборотных средствах. При этом основным критерием условий кредитования банков является надежность финансового положения предприятия, в том числе оценка его финансовой устойчивости.

Структура оборотного капитала на предприятиях различных отраслей промышленности не является постоянной и может изменять свою динамику под влиянием определенных факторов:

- Особенности организации производственных процессов,

- особенности продаж и доставки,

- местонахождение покупателей и поставщиков,

- структура производственных затрат,

- данные о предприятии,

- уровень сотрудничества и сочетание, концентрация и специализация,

- качество готовой продукции,

- Ускоренный характер научно-технического прогресса.

Основы оборотных средств

Оборотные средства предприятия включают в себя всю совокупность денежных и материальных ресурсов, которые входят в состав средств производства и однажды вовлечены в производственный процесс.

Этот вид капитала также полностью переносит свою стоимость на готовую продукцию. Отраслевая структура оборотных средств определяется их распределением между предприятиями различных отраслей.

Сфера производства определяет оборотный капитал, например, по степени концентрации, характеру и длительности производственного процесса, интенсивности материалов, степени технического оснащения и т.д.

Фирмы в сфере оборота имеют более высокую долю запасов. Распределение трудового капитала в процессе воспроизводства приводит к разделению трудового капитала на производительный трудовой капитал и капитал средств обращения.

Производственный оборотный капитал используется в производственном процессе, в то время как оборотный капитал используется в процессе обращения, т.е. при продаже готовой продукции или покупке товарно-материальных запасов.

Оптимальное соотношение между этими фондами зависит от того, какая доля текущих фондов больше вовлечена в создание добавленной стоимости. Таким образом, значение токовых средств должно быть достаточным и не более того, чтобы обеспечить процесс ритмичной циркуляции.

Текущие средства производства включают в себя производственные запасы, в том числе сырье, материалы, топливо, запасные части, тару, а также незавершенное производство, расходы на будущие периоды.

Текущие резервы состоят из готовой продукции, отгруженных товаров, денежных средств, средств в прочем клиринге и дебиторской задолженности.

В соответствии с принципами оптимизации инвентаризации текущие активы можно разделить на нормативные и ненормативные. Стандартизированные фонды имеют возможность рассчитать экономически обоснованную потребность в определенных видах оборотных средств. Нестандартные оборотные активы являются элементами текущего фонда. Эта группа призвана предотвратить ненадлежащее увеличение оборотных средств, что определяет важный фактор оборачиваемости оборотных средств.

Ненормализованными средствами обычно являются текущие средства, которые могут включать в себя торговую дебиторскую задолженность, средства на текущих счетах, средства в денежной форме предприятия.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Рыночные структуры с несовершенной конкуренцией - общие черты, концепция, характеристики и примеры

- График безубыточности - концепция, сущность и определение

- Экономические отношения России и Европы - формы, определение и отношения

- Таможенная экономическая безопасность страны - концепция, суть, роль и функции

- Инструменты макроэкономической политики - сущность, особенности и виды

- Интернационализация бизнеса - концепция, особенности и роль

- Конъюнктура мирового хозяйства - характеристики, концепция, виды и факторы

- Кредит в рыночной экономике - концепция, сущность, принципы, функции и особенности