Воспроизводство основных фондов и его показатели - концепция, роль и этапы

Содержание:

Проблема обеспечения целевого использования амортизационных фондов как источников воспроизводства основных фондов актуальна не только в нашей стране.

Экономистов стран СНГ также беспокоит отсутствие механизма влияния и контроля государства за процессами использования накопленных амортизационных отчислений. Таким образом, белорусская экономическая пресса и литература предполагают, что денежные средства в размере накопленной амортизации должны быть направлены предприятиями в центральный фонд при Министерстве финансов Республики Беларусь. В целях смягчения негативных последствий отвлечения денежных средств от реализации предлагается предоставить предприятиям право "заработать" собственные денежные средства из этого фонда за установленную плату, которая будет использована на текущие нужды. Введение специального режима движения амортизационных ресурсов предприятия через систему инвестиционных счетов, при этом накопленные в них средства используются исключительно для капитальных вложений. Аналогичные предложения были сделаны, но отвергнуты при разработке новой амортизационной политики в Беларуси.

Таким образом, степень государственного регулирования в этой сфере в некоторых странах определяется экономической ситуацией.

При правильном применении правильного сочетания инструментов и методов амортизационная политика как часть общего механизма государственного экономического регулирования может стать ядром обеспечения расширенного воспроизводства основных фондов.

Поэтому новая амортизационная политика, действующая в нашей республике, не имеет альтернативы ни с точки зрения направления процесса воспроизводства, ни с точки зрения непосредственного регулирования и контроля со стороны государства. Интенсивность его влияния на финансовую политику субъектов хозяйствования в этой сфере в основном обусловлена высокой амортизацией основных средств. Для их обновления необходимо мобилизовать внутренние ресурсы предприятий, что позволит выпускать конкурентоспособную продукцию в соответствии с Программой социально-экономического развития Республики Беларусь на 2010-2015 годы.

Концепция и роль основных средств

Для осуществления производственно-хозяйственной деятельности предприятие должно иметь основные и оборотные средства, которые отличаются по своим функциям в производственном процессе и характеру участия в формировании стоимости товаров. Процессы их потребления и обновления также различны.

Основной капитал - здания, сооружения, оборудование - служит в течение ряда периодов производства и сохраняет свою естественную форму. Оборотный капитал полностью расходуется в течение производственного цикла и не сохраняет своей самостоятельной формы потребления, и для каждого нового производственного цикла он должен быть заменен новым.

В народном хозяйстве основные и оборотные средства действуют в виде средств производства, которые делятся на основные и оборотные в зависимости от характера участия в производственном процессе и перевода стоимости на конечную продукцию.

Основные средства делятся на используемые в предпринимательской деятельности (производительные) и не используемые в предпринимательской деятельности (непроизводительные). К основным средствам, используемым в предпринимательской деятельности (основным средствам производства), относится труд, который, сохраняя свою естественную форму, многократно вовлекается в производственный процесс и постепенно (по мере износа) переносит свою стоимость в себестоимость готовой продукции (работ, услуг), произведенной с его участием. К непроизводственным фондам относятся также непроизводственные объекты, обслуживающие культурную и социальную сферу работников и находящиеся на балансе. К непроизводственным активам относятся клиники, санатории, лагеря отдыха, дошкольные учреждения и др.

Основные средства классифицируются по следующим группам в соответствии с их назначением и ролью в производственном процессе: Здания, сооружения, передаточное оборудование, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, бытовые приборы и другие основные средства.

Концепция воспроизводства основных фондов

Термин "основные средства" довольно часто используется в экономической литературе. Но большинство рядовых граждан имеют очень приблизительное представление о значении этого термина.

Основные средства являются частью средств производства, которые вовлечены в производство на длительный период времени и сохраняют свою естественную форму.

Стоимость этих активов постепенно переносится на готовую продукцию (при ее использовании). Основные средства также известны как основной капитал. Они создаются в процессе производства и являются национальными активами. Их природа выражается в следующих терминах:

- Основные средства воплощены в трудозатратах;

- Стоимость основных средств переводится на продукцию по частям;

- Основные средства сохраняют свою форму с течением времени по мере износа;

- Их стоимость восстанавливается в конце срока их полезного использования на основе амортизационных отчислений.

Поскольку все физические объекты рано или поздно теряют свою физическую форму (износ), основные средства также должны быть обновлены. Это положение следует учитывать при проведении любой экономической политики.

Воспроизведение основных средств - это ряд процессов и мероприятий, направленных на их обновление.

Обновление осуществляется путем реконструкции и технического перевооружения производства, модернизации и ремонта, закупки новых элементов.

Кроме того, воспроизводство основных средств осуществляется за счет амортизационной, инвестиционной и налоговой политики предприятия, промышленности, государства.

Репродукция может иметь простую и расширенную форму. При простом воспроизведении происходит замена устаревшего трудового оборудования и капитальный ремонт. В расширенном воспроизводстве происходит новое строительство, расширение предприятия, его реконструкция, техническое и технологическое перевооружение, модернизация оборудования. Необходимо учитывать последние достижения науки и техники (НТР).

Основные показатели воспроизводства

Как и любой экономический процесс, воспроизводство основных фондов имеет свои качественные и количественные характеристики. Количественные характеристики отражаются в балансе основных средств по себестоимости. Это выражается формулой:

Фк=Фн+Фв—Фл , где:

- Фк — стоимость основных фондов на конец года;

- Фн — стоимость основных фондов на начало года;

- Фв — стоимость основных фондов, вводимых в действие в течение года;

- Фл — стоимость основных фондов, ликвидируемых в течение года.

Более подробную информацию можно получить с помощью коэффициентов обновления, роста и утилизации основных фондов, а также показателей капитального оборудования и технического вооружения. Необходимость регулярного обновления и модернизации возникает в связи с развитием научно-технической революции и конкуренцией на рынке. Данные мероприятия направлены на снижение себестоимости производства готовой продукции, снижение ее себестоимости и обеспечение стабильности прибыли.

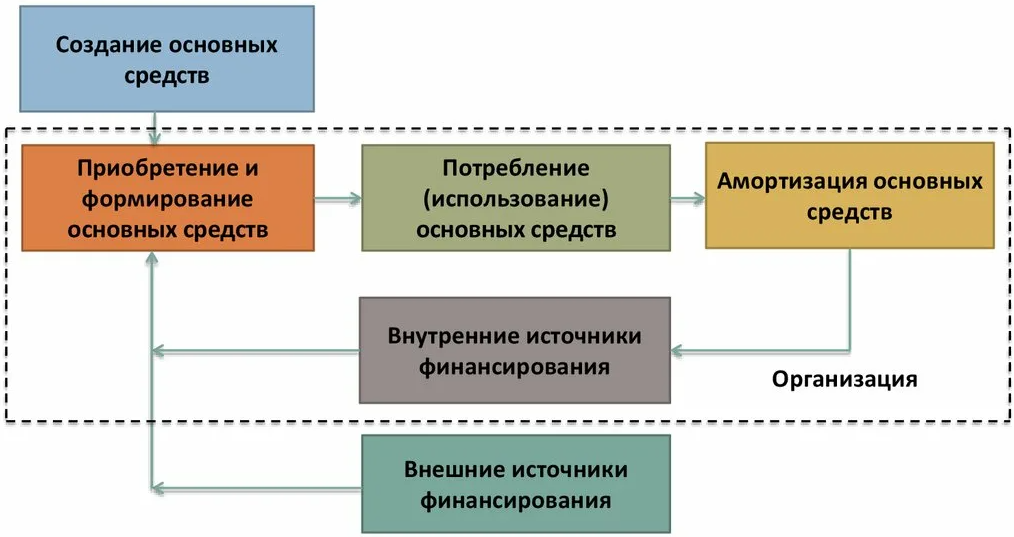

Этапы воспроизводства основных фондов

Воспроизведение основных средств является непрерывным процессом. Она включает в себя несколько последовательных этапов (стадий):

- Создание фондов;

- Потребление средств;

- Амортизация средств;

- Ремонт и замена основных средств.

Создание основных средств обычно происходит не на предприятии, а в строительстве и инженерном обеспечении (строительство помещений и создание средств производства). Потребление происходит непосредственно на предприятии (использование помещений и средств производства). Однако создание может происходить и путем приобретения (покупки) основных средств.

Восстановление основных средств является результатом ремонта. Это происходит за счет амортизации. Кроме того, восстановление осуществляется за счет модернизации и реконструкции производства.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Предельный бюджет - дефицит, излишки и концепция

- Совершенная ценовая дискриминация - определение, виды и понятия

- Бюджетный дефицит и государственный долг - концепция, виды и понятия

- Понятие и сущность денег, их экономическое значение - суть и ценность

- Факторы малого бизнеса - условия и классификация

- Субъекты и объекты приватизации - концепция и особенности

- Функции государства в рыночной экономике - место, роль и характеристики

- Управление бюджетом - основы управления, система и планирование