Запасы оборотных средств - характер, состав, классификация, методы и виды запасов

Содержание:

Любое предприятие, которое начинает свою производственно-хозяйственную деятельность, должно иметь определенную сумму денег. Предприятие использует эти денежные ресурсы для закупки сырья, материалов, топлива на рынке или у других предприятий по договорам, для оплаты счетов за электроэнергию, выплаты зарплаты своим работникам, расходов на разработку новой продукции - все это является одним из важнейших параметров управления, которое получило название "оборотные средства предприятия". В условиях рынка особенно важны оборотные активы. Они являются частью производственного капитала, который полностью переносит свою стоимость на вновь созданный продукт и возвращается предпринимателю в денежном выражении в конце каждого цикла капитала. Таким образом, оборотный капитал является важным критерием для определения прибыли бизнеса. Недостаточное обеспечение предприятия оборотными средствами парализует его деятельность и приводит к ухудшению его финансового положения.

Основной целью оценки оборотного капитала является своевременное выявление и устранение недостатков в управлении оборотным капиталом и нахождение резервов для повышения эффективности и интенсивности его использования.

Также важно правильно управлять оборотными средствами, разрабатывать и внедрять меры, которые помогут снизить материалоемкость производства и ускорить оборачиваемость оборотных средств. Ускоряя оборачиваемость оборотных средств, происходит их высвобождение, что дает ряд положительных эффектов.

Компания может достичь рациональной экономической ситуации при эффективном управлении собственным и внешним оборотным капиталом.

Таким образом, оборотный капитал является важным критерием для определения прибыли компании.

Концепция и роль оборотных средств

Под оборотным капиталом (оборотными активами) понимаются мобильные активы предприятия, которые являются ликвидными или могут быть конвертированы в денежные средства в ходе производственного процесса. По экономическому содержанию (торговые площади) мобильные активы делятся на текущие средства производства и оборотные средства.

Текущие средства производства включают оборотный капитал, который полностью расходуется в течение производственного цикла и стоимость которого полностью включается в себестоимость готовой продукции. Это запасы сырья, полуфабрикатов, топлива, энергии, тары, запасных частей, незавершенного производства и начисленных расходов.

В зависимости от роли, которую играют производственные запасы в процессе производства, они подразделяются на следующие группы: Сырье и основные материалы, вспомогательные материалы, приобретенные полуфабрикаты, отходы (многоразовые), топливо, тара и контейнерные материалы, запасные части, малоценные и быстроизнашивающиеся предметы.

Сырье и основные материалы - это рабочие объекты, из которых изготовлено изделие (они составляют материальную основу изделия). Сырье - продукция сельского хозяйства и добывающей промышленности (зерно, хлопок, молоко и т.д.), а материалы - продукция обрабатывающих производств (сахар, ткани и т.д.).

Вспомогательными веществами являются вещества, используемые для воздействия на сырье и материалы с целью придания продукту определенных потребительских свойств или сохранения рабочего инструмента и облегчения производственного процесса (лук, перец и другие пряности в колбасном производстве, смазочные материалы и т.д.).

Все эти положения позволяют глубже изучить состав и структуру оборотных активов (фондов) и определить пути их оптимизации.

Денежные средства, предназначенные для формирования запасов готовой продукции, а также дебиторская задолженность по чекам и векселям, задолженность акционеров, различная дебиторская задолженность, остатки на текущих счетах в банках и кассах (временные свободные денежные средства) составляют оборотные активы.

Основными факторами, определяющими уровень оборотных средств в производстве (текущие средства производства), являются продолжительность производственного цикла производства продукции, степень организации труда, а также развитие технологии и совершенствование технологии. В свою очередь, уровень оборотных средств зависит, в первую очередь, от условий продажи

Продукция, степень организации системы поставок и продаж продукции.

Сумма денежных кредитов мобильным (находящимся в постоянном движении) средствам является оборотным капиталом предприятия.

Характер, состав и элементы оборотного капитала

Оборотный капитал - это сложная экономическая категория. В настоящее время существует несколько вариантов определения этого понятия.

В общем смысле, они могут быть определены как средства, необходимые компании для осуществления своей деятельности. В узком смысле, оборотный капитал - это денежные средства, вложенные в производство и текущие фонды.

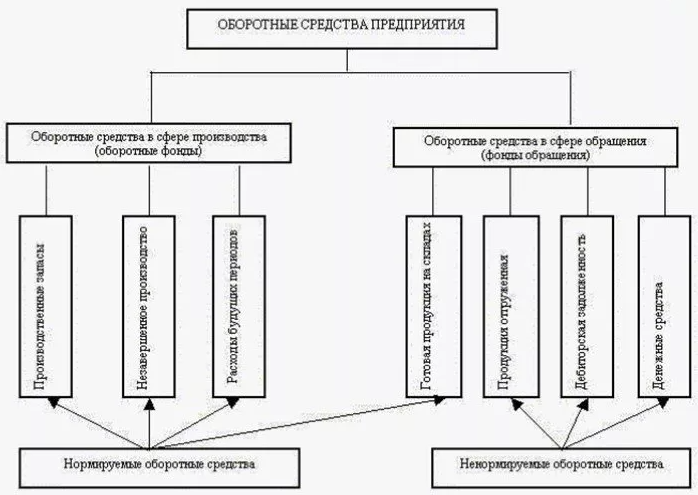

Именно эти фонды определяют элементарный состав оборотных средств (рис. 1).

Рисунок 1: Элементарный состав оборотных активов.

Оборотные средства являются необходимым условием для хозяйственной деятельности любого предприятия, независимо от специфики бизнеса и отрасли. Его задачей является обеспечение непрерывности производственных и распределительных процессов.

Сущность оборотного капитала определяется его основными характеристиками. Главные из них:

- Используется во время производственного цикла;

- перевод стоимости на готовую продукцию;

- непрерывный характер оборота;

- постоянная обновляемость.

Оборотные средства в процессе хозяйственной деятельности предприятия всегда меняют свою форму и проходят через различные стадии обращения. Таким образом, денежная форма сначала перетекает в форму производства, которая превращается в товарную форму, а затем, после того, как покупатели заплатили за готовую продукцию - опять в денежную форму и так далее.

Оборотные средства могут финансироваться как из собственных (внутренних), так и из внешних (внешних) источников. Поскольку практически невозможно обеспечить формирование оборотных средств исключительно за счет собственных средств, на практике часто используется смешанное финансирование.

Классификация оборотных средств

Оборотные активы по различным причинам подлежат множественной классификации. Например, по экономическому содержанию оборотные средства делятся на фонды (текущее производство и оборот).

В источниках формирования проводится различие между собственными и сторонними оборотными средствами.

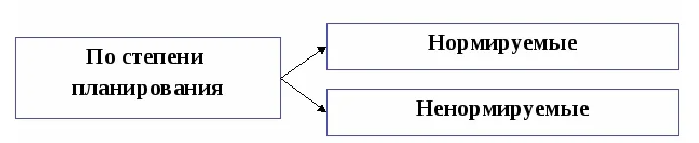

В контексте данной темы наиболее интересным является подход, при котором оборотные активы классифицируются в соответствии со степенью управляемости его холдингов. По этому критерию оборотные активы делятся на две группы: нормативные и ненормативные (рис. 2).

Рисунок 2: Классификация оборотных активов субъекта хозяйствования по степени плановости (контролируемости).

Оборотный капитал - это часть оборотных активов субъекта хозяйствования, непосредственно направленная на обеспечение непрерывности производства. Обычно они требуют строгого нормирования для обеспечения эффективного использования ресурсов.

Ненормализованные оборотные активы не требуют строгого нормирования, и их стоимость может произвольно изменяться. Обычно они не оказывают существенного влияния на нормальный ход производственного процесса и, по большей части, находятся непосредственно в сфере циркуляции.

Помимо принадлежности к определенной сфере (производству или обороту), основное различие между этими двумя группами оборотных активов заключается в том, что первые планируются хозяйствующим субъектом, а вторые - нет.

Методы нормирования запасов оборотного капитала

Оценка запасов оборотных средств основана на информации о характере потребления запасов для производства отдельных видов продукции, в том числе их среднесуточного потребления, характеристиках хранения и доставки запасов, а также условиях реализации готовой продукции. По сути, речь идет об определении минимального объема оборотных средств, необходимого для производства заданного количества готовой продукции экономически обоснованным способом.

Рациональное использование оборотных средств позволяет обеспечить не только ритм и непрерывность производственного процесса, но и общую эффективность использования производственных мощностей субъекта хозяйствования.

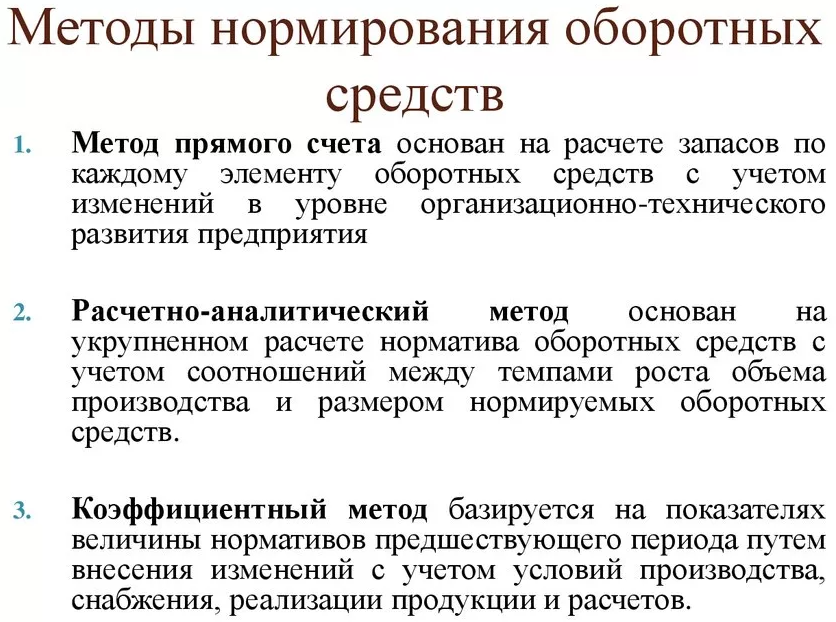

В настоящее время приняты четыре основных метода нормирования оборотных средств. В целом они представлены на рис. 3.

Рисунок 3: Методы нормирования запасов оборотного капитала.

В любом случае, у каждого из них есть свои особенности, преимущества и недостатки. Их выбор определяется конкретными условиями управления.

Определение и виды запасов товаров в обороте

Характер процесса воспроизводства требует формирования определенных резервов оборотных средств хозяйствующего субъекта. Такие запасы обеспечивают непрерывность процесса воспроизводства.

В целом, все запасы оборотных средств условно разделены на два типа:

- Текущие запасы;

- Гарантированные (страховые) акции.

Текущие запасы, как правило, обеспечивают нормальную работу предприятия в период между регулярными поставками сырья, материалов и других материальных активов, необходимых для производства готовой продукции.

Страховые резервы создаются для обеспечения нормальной работы предприятия в случае, если следующая поставка сырья и других материальных активов по какой-либо причине не состоится (сорвана) или будет превышена производственный график.

В некоторых случаях учитываются сезонные запасы.

Поэтому для бесперебойной работы предприятия необходимо иметь постоянный минимальный запас оборотных средств. Его определение основано на процедурах нормирования.

Рационирование оборотного капитала означает необходимость установления лимитов на количество товарно-материальных запасов. Основной целью нормирования является обеспечение непрерывности производственного процесса с учетом возможности нарушения графиков поставок. Единой технологии нормирования не существует, она всегда определяется технологическими особенностями производства и отраслевой спецификой.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Элементы государственного регулирования экономики - формы, методы, системы и субъекты

- Кривая спроса олигополии - понятие, виды, характеристики и характерные черты

- Экономическая система семьи - источники дохода, экономика семьи и правила

- Оценка средневзвешенной стоимости капитала - проблемы и понятия

- Электронный бизнес и сетевая экономика - концепция, преимущества и недостатки

- Спрос и экономический рост - характер, факторы и влияние

- Причины и источники приватизации - цели и определение

- Формирование потребительского спроса - суть, основы и факторы