Бюджетирование продаж - процесс составления, структура и основная информация

Содержание:

Составление бюджета - это процесс создания и принятия бюджета и последующего контроля за его исполнением. Один из компонентов системы финансового управления, предназначенный для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Основное различие между бюджетированием и финансовым планированием заключается в делегировании финансовой ответственности.

Задачи бюджетирования:

- Повышение эффективности организации за счет целенаправленного и скоординированного подхода ко всем мероприятиям компании.

- выявление рисков и снижение их уровня

- Повышение гибкости и адаптируемости к изменениям.

Основной целью бюджетирования является обеспечение производственного и бизнес-процессов необходимыми денежными ресурсами.

- Для достижения этой цели необходимо выполнить следующие задачи:

- Определение объектов бюджетирования

- Разработка системы операционных и финансовых бюджетов.

- Расчет соответствующих показателей бюджетов

- Расчет необходимого объема средств, обеспечивающих финансовую стабильность, платежеспособность и ликвидность баланса предприятия.

- Расчет внутреннего и внешнего финансирования и определение резервов для их дополнительной привлекательности

- Прогноз доходов, расходов и капитала организации.

Бюджеты составляются как для структурных подразделений, так и для предприятия в целом. Бюджеты подразделений объединяются в единый бюджет компании, который называется основным или головным бюджетом.

Бюджет продаж

Бюджетный процесс начинается с подготовки бюджета продаж.

Бюджет продаж - это операционный бюджет, содержащий информацию о планируемых объемах продаж, цене и ожидаемой выручке от реализации каждого вида продукции. Важность этого бюджета такова, что необходимо создать отдельный отдел с собственной инфраструктурой для проведения маркетинговых исследований, анализа портфеля продуктов и т.д. Обычно это отдел маркетинга. Качество составления бюджета продаж напрямую влияет на бюджетный процесс и успешную работу компании.

Сложность расчета бюджета продаж связана с тем, что объем продаж определяется не только производственными мощностями предприятия, но и экономическими факторами, то есть результатами маркетинговых исследований, которые дают оценку возможностей сбыта. При расчете объема продаж используются статистические методы, экономико-математические модели, анализ "затраты-объем-профит" (CVP анализ), экспертные оценки и другие, позволяющие определить оптимальный объем и себестоимость продаж. Выручка от реализации является основной доходной составляющей бюджета предприятия и основой для определения производственной программы и целевых запасов готовой продукции.

Бюджет продаж в компании

Бюджетирование продаж тесно связано с концепцией бюджета продаж, его подготовкой и контролем.

В общем смысле, бюджетирование сбыта - это создание и контроль бюджета сбыта на предприятии.

Данный вид бюджета содержит данные о финансово-экономических показателях предприятия в таких бизнес-процессах, как сбыт.

Бюджетирование продаж включает в себя, с одной стороны, исполнение и реализацию бюджета продаж, а с другой - бюджет коммерческих расходов. Так, первый вид бюджета предполагает формирование планов по доходам (продажам), а второй - по расходам.

Поэтому при внедрении сбытового бюджетирования на предприятии целесообразно учитывать, принимать и контролировать исполнение обоих бюджетов:

- Бюджет продаж;

- Бюджет расходов на бизнес.

Это необходимо для того, чтобы внутри компании было понимание того, какие расходы необходимо произвести для получения прогнозируемого дохода от продаж.

Процесс составления бюджета доходов

Базовый и начальный этап бюджетирования доходов - это процесс планирования, который состоит из следующих этапов:

- Проведение первого совещания, в котором могут принять участие специалисты по планированию, генеральные менеджеры, руководители отделов продаж;

- Подготовка протокола первого заседания, формирование лимита товарооборота;

- Планирование оборота по физическим величинам, другим выбранным показателям;

- Планирование продаж;

- Планирование бюджета продаж;

- подготовка аналитической записки;

- Координация, корректировка и утверждение бюджета продаж.

При внедрении системы бюджетирования продаж необходимо определить целесообразность создания бюджетов продаж, так как не всегда необходимо внедрять такую систему, особенно в случае ограниченных человеческих и финансовых ресурсов и небольших объемов продаж и размеров компании.

Структура и основная информация о бюджете продаж

Для управления и контроля за бюджетом продаж в компании необходимо отслеживать и включать в бюджет продаж такие показатели, как продажи, показатели различных денежных поступлений, дебиторская задолженность, план доходов, маржинальная прибыль.

Внедрение бюджетирования продаж невозможно в каждой компании, так как его подготовка требует квалифицированного и специализированного персонала финансовых аналитиков, затрат времени, наличия информации и точности в планировании и прогнозировании продаж.

Итак, бюджет продаж должен включать в себя следующее:

- Анализ продукта (характеристики, номенклатура продукта);

- Анализ каналов сбыта и распределения;

- Анализ клиентов и покупателей (виды, объемы закупок).

- Анализ географического распределения продаж;

- Анализ филиальной сети.

Поэтому каждый из перечисленных пунктов должен включать еще более подробные пункты.

Пример структуры бюджетирования продаж приведен ниже на рисунке 1.

Отметим, что стандартной формы бюджетирования продаж не существует, так как каждая компания включает в бюджет статьи, основанные на необходимости и целесообразности.

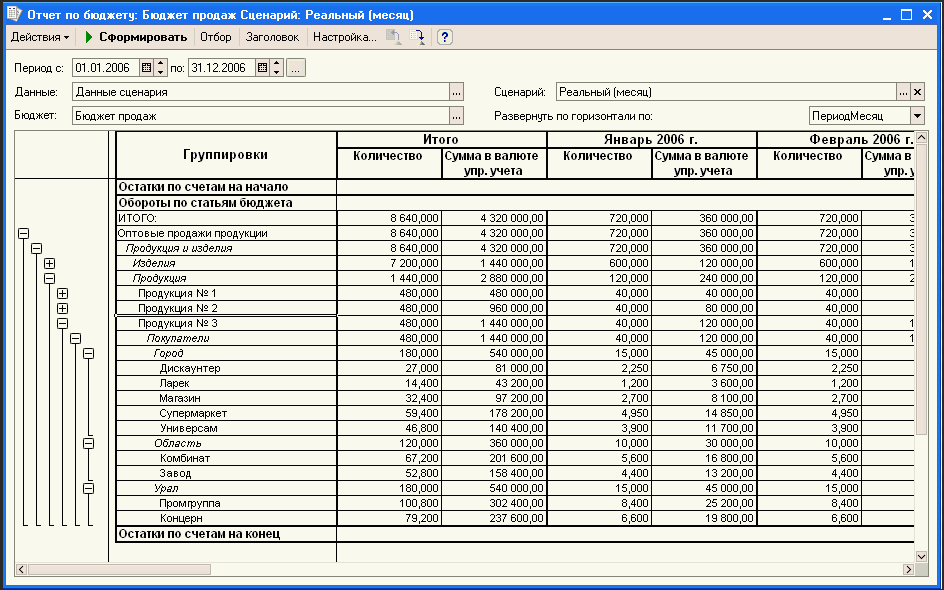

Пример формы бюджета продаж показан на рисунке 2 ниже.

В соответствии с приведенным выше примером, стандартная форма бюджета может содержать следующие элементы:

- Количество продаж и средние цены;

- Выручка от продаж и региональные и магазинные продажи;

- Продажи продукции;

- Маржа прибыли и другие показатели рентабельности;

- Дебиторская задолженность и продажи.

Дополнительные пункты могут быть включены по решению руководства и финансово-аналитического отдела (или другого отдела, отвечающего за бюджетирование).

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Коэффициент капитала - формула и определения

- Традиционная экономика Анголы - концепция, суть, особенности и характеристики

- Функции экономической свободы - особенности и определения

- Цифровая экономика - история развития, сущность и перспективы

- Государственное регулирование рынка: контроль над ценами, субсидии, дотации - цели, задачи, функции, сущность и особенности

- Джордж Стиглер, американский экономист - карьера, вклад в экономику и биография

- Сговор фирм и ценовые войны - характер и общая информация

- Структура экономического развития - концепция, возможности и компоненты