Доходы и расходы бюджетов разных уровней - состав, структура и иерархия

Содержание:

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, которое осуществляется в рамках выбранной властью экономической политики. Одним из основных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, основным компонентом которой является государственный бюджет. Через финансовую систему государство формирует централизованные фонды и оказывает влияние на формирование децентрализованных денежных средств, позволяющих выполнять функции, возложенные на государственные органы.

Государственный бюджет - это план доходов и расходов государства на текущий год, который составляется в форме баланса и имеет силу закона. В любой стране государственный бюджет является ведущей частью финансовой системы, единством основных финансовых категорий: Налоги, государственные расходы и государственный кредит. Тем не менее, бюджет как часть финансов можно выделить как отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по перераспределению национального дохода (частично национального богатства) в связи с формированием и использованием бюджетного фонда, предназначенного для финансирования национальной экономики, социально-культурной деятельности, оборонных нужд и государственного управления.

С помощью бюджета государство имеет возможность сконцентрировать финансовые ресурсы на важнейших направлениях социально-экономического развития, с помощью бюджета происходит перераспределение национальных доходов между секторами, сферами, сферами социальной деятельности. Ни один подсектор финансов не осуществляет такого межвидового и межуровневого перераспределения средств, как бюджет. В то же время бюджет отражает экономические процессы в структурных частях экономики и дает четкую картину того, как финансовые ресурсы, находящиеся в распоряжении государства, поступают в распоряжение различных хозяйствующих субъектов, показывает, соответствует ли объем централизованных ресурсов государства объему его потребностей. Таким образом, при правильном подходе бюджет может объективно быть не только средством государственного экономического регулирования, но и реально влиять на рост экономики и социальной сферы, ускорение научно-технического прогресса, обновление и совершенствование материально-технической базы социального производства.

Доходы бюджета выражают экономические отношения, возникающие между государством и предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой этих экономических отношений являются различные виды платежей предприятий, организаций и граждан в государственный бюджет, а их материальным и материальным воплощением - деньги, мобилизованные в бюджетный фонд. Доходы бюджета, с одной стороны, являются результатом распределения стоимости социального продукта между различными участниками воспроизводственного процесса, а с другой - являются предметом дальнейшего распределения сконцентрированной в руках государства стоимости, так как последняя используется для формирования бюджетных фондов территориального, производственного и целевого назначения.

Таким образом, доходы бюджета являются важнейшей частью бюджетной системы и экономики в целом, этим объясняется тема моей избранной работы.

Состав и структура бюджетных доходов различных уровней бюджетной системы

Структура доходов и расходов страны (с любой правительственной структурой) отражается в правительственном бюджете. Классификация доходов основана на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней. Группы доходов состоят из статей доходов, группирующих определенные виды доходов по источникам и способам их получения.

Доходами бюджета являются денежные средства, которые безвозмездно и безвозвратно предоставляются в распоряжение органов государственной власти соответствующего уровня в соответствии с законодательством.

Доходы бюджета состоят из Налоги (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные трансферты и отдельно указанные доходы целевых бюджетных фондов.

Таким образом, бюджетная классификация выделяет следующие основные виды налоговых поступлений:

- налоги на прибыль, доход, прирост капитала;

- налоги на товары и услуги, роялти и регистрационные сборы;

- налоги с общих продаж;

- налоги на недвижимость;

- платежи за использование природных ресурсов

- налоги на внешнюю торговлю и внешнеэкономические операции.

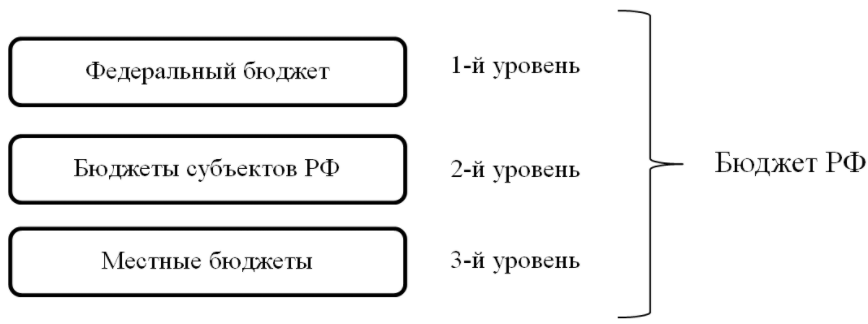

Иерархия российского бюджета

Российский бюджет имеет иерархическую структуру благодаря федеративному устройству государства, а также принципам самостоятельности местной администрации. Российская бюджетная система имеет трехуровневую структуру (рис. 1):

В силу иерархического характера российского бюджета общие доходы и расходы государственного бюджета подлежат распределению между вышеуказанными уровнями. Доходы и расходы каждого уровня также распределяются по разным целям.

Бюджетные расходы различных уровней

Расходы бюджета - это денежные средства, выплачиваемые из бюджета, за исключением средств, которые являются источниками финансирования бюджетного дефицита.

За счет средств первого уровня бюджета финансируются все расходы, связанные с централизованным управлением государственными функциями. Средства бюджетов второго уровня необходимы для обеспечения задач и функций субъектов Российской Федерации. Как правило, бюджеты субъектов РФ используются на развитие производства, жилищно-коммунального хозяйства, транспорта, связи и др. Местные бюджеты используются для финансирования деятельности муниципалитетов (предоставление коммунальных услуг, решение проблем в сфере жилищно-коммунального хозяйства и т.п.).

Основными направлениями расходов государственного бюджета в соответствии с Бюджетным кодексом Российской Федерации являются:

- Общенациональные вопросы (финансирование органов власти, судебной системы, выборов и референдумов, международных отношений, научных исследований в сфере общенациональных вопросов и т.д.).

- Национальная оборона (финансирование Вооруженных Сил РФ, расходы на мобилизацию и невоенную подготовку, ядерный оружейный комплекс и т.д.);

- Национальная безопасность и правоохранительная деятельность (финансирование прокуратуры и расследований, внутренних дел, правоохранительных органов, гражданской обороны и т.д.);

- Секторы национальной экономики;

- Образование;

- Здравоохранение;

- Физическая культура и спорт;

- Социальная политика и т.д. (полный перечень расходных статей бюджета содержится в Бюджетном кодексе РФ).

Единый перечень статей и подразделов доходов и расходов государственного бюджета утверждается Минфином РФ.

Тесно связанная с формированием доходов и расходов государственного бюджета такая функция государственного бюджета как перераспределительная.

Доходы бюджета различных уровней

Доходы бюджета - это денежные ресурсы, которые поступают в бюджет, за исключением средств, используемых для финансирования дефицита бюджета.

В Финансовом регламенте в качестве доходов государственного бюджета различаются налоговые, неналоговые и безвозмездные поступления в бюджет.

Поскольку налоговые доходы составляют большую часть доходов госбюджета, мы более подробно остановимся на рассмотрении этого вопроса.

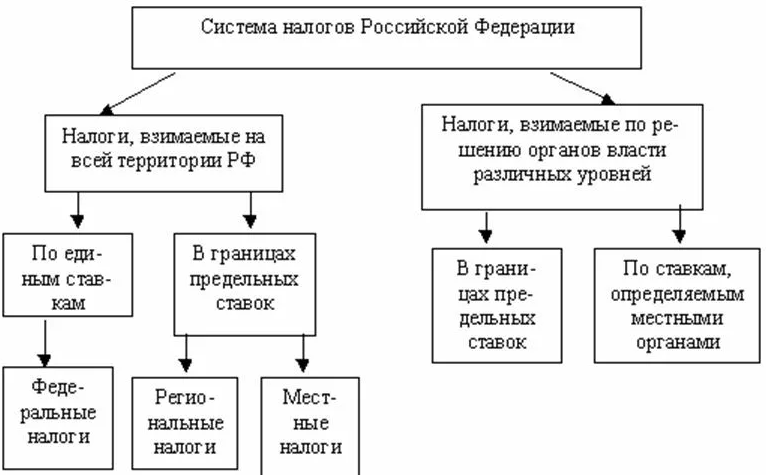

Система налогов, собираемых в России, также имеет трехуровневую структуру. В бюджете каждого уровня выделяются налоги.

Федеральные налоги являются обязательными на всей территории России и имеют одинаковые правила расчета и уплаты.

Региональные налоги могут различаться по условиям и ставкам в зависимости от региона России в пределах, установленных Налоговым кодексом. Все условия и тарифы указаны в региональных юридических тарифах.

Местные налоги утверждаются и собираются местными органами власти. Местные органы власти вправе вносить изменения и дополнения в налоги в рамках Налогового кодекса Российской Федерации.

Налоговая система Российской Федерации в обобщенном виде представлена на рис. 2:

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Военная промышленность - особенности и отрасли

- Экономическое развитие России - исторические особенности, аспекты, проблемы и этапы

- Роль инфляции и безработицы в современном обществе - характер и виды, влияние и связь

- Устойчивое экономическое развитие - концепция, теория и основные показатели

- Теория фирмы Коуза, ее основные достоинства и недостатки - формулировка, концепция, преимущества и недостатки

- Стоимость проведения экспертизы проектной документации - содержание, объем, структура и экспертиза

- Обыкновенные акции и их эквиваленты - характеристики, сравнение, классы и типы

- Бедность как экономическая проблема - концепция, причины, решения и виды