Этапы дивидендной политики - виды, суть, содержание и типология

Содержание:

Термин "дивидендная политика" относится к распределению прибыли в акционерных обществах. Однако принципы и способы распределения прибыли, рассмотренные в данном разделе, применимы не только к акционерным обществам, но и к предприятиям любой другой организационно-правовой формы деятельности (при этом меняется только терминология - вместо терминов "доля" и "дивиденд" используются термины "доля", "вклад" и "прибыль на вклад"; механизм распределения прибыли между собственниками остается неизменным).

Распределение прибыли в акционерном обществе является его наиболее сложным вариантом, поэтому он выбирается для рассмотрения всех аспектов этого механизма. В принципе, термин "дивидендная политика" в более широком толковании может пониматься как механизм формирования доли прибыли, выплачиваемой владельцу пропорционально доле его вклада в совокупный собственный капитал компании.

Виды дивидендной политики

Практическое применение этих теорий позволило выработать три подхода к формированию дивидендной политики - "консервативный", "умеренный" ("компромисс") и "агрессивный". Каждый из этих подходов соответствует определенному типу дивидендной политики.

- Остаточная дивидендная политика подразумевает, что распределительный фонд формируется после того, как потребность в собственных финансовых ресурсах, обеспечивающих полную реализацию инвестиционных возможностей компании, удовлетворяется за счет прибыли. Если в существующих инвестиционных проектах уровень внутренней нормы доходности превышает средневзвешенную стоимость капитала (или другой выбранный критерий, например, коэффициент финансовой рентабельности), то большая часть прибыли должна быть направлена на реализацию таких проектов, так как это обеспечит высокие темпы прироста капитала (отложенный доход) собственников. Преимуществом такого рода политики является обеспечение высоких темпов развития предприятий, что повышает их финансовую устойчивость. Недостатком такой политики является нестабильность выплаты дивидендов, полная непредсказуемость их размера в следующем периоде и даже отказ от их выплаты в период высоких инвестиционных возможностей, что негативно влияет на формирование уровня цен на фондовом рынке. Такая дивидендная политика, как правило, используется только на ранних стадиях жизненного цикла компании, которые связаны с высоким уровнем ее инвестиционной активности.

- стабильная дивидендная политика означает неизменные дивидендные выплаты в течение длительного периода времени (при высоких темпах инфляции дивидендные выплаты корректируются на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает у акционеров чувство уверенности в том, что размер текущей прибыли останется неизменным вне зависимости от различных обстоятельств и определяет стабильность цены акций на фондовом рынке. Недостатком этой политики является ее слабая связь с финансовыми результатами деятельности компании. В связи с этим в периоды неблагоприятной экономики и низкой сформированной прибыли инвестиционная активность может быть сведена к нулю. Во избежание этих негативных последствий стабильные дивидендные выплаты обычно устанавливаются на относительно низком уровне, что переводит данный вид дивидендной политики в разряд консервативной политики и минимизирует риск снижения финансовой устойчивости компании в связи с недостаточными темпами роста собственного капитала.

- политика минимального, стабильного уровня дивидендов с премией в некоторых периодах (или "экстрадивидендная" политика) является наиболее взвешенным видом дивидендной политики, согласно широко распространенному мнению. Его преимуществом является стабильная гарантированная выплата дивидендов на минимальном фиксированном уровне (как и в предыдущем случае) с высокой привязкой к финансовым показателям компании, что позволяет повысить уровень дивидендов в период благоприятной экономической ситуации без снижения уровня инвестиционной активности. Такая дивидендная политика в наибольшей степени влияет на компании с нестабильной динамикой формирования прибыли. Основным недостатком этой политики является то, что дальнейшая выплата минимальных дивидендов снижает инвестиционную привлекательность акций компании и, соответственно, их рыночную стоимость.

- политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента выплаты дивидендов относительно уровня прибыли (или норматива разделения прибыли на ее расходуемую и капитализируемую части). Преимуществом такой политики является простота ее формирования и тесная связь с размером получаемой прибыли. В то же время, его основным недостатком является нестабильность суммы дивидендных выплат на акцию, которая определяется нестабильностью суммы заработанной прибыли. Данная нестабильность вызывает резкие колебания рыночной стоимости акций в разные периоды времени, что не позволяет максимизировать рыночную стоимость компании при реализации данной политики (это "сигнализирует" о высоком уровне риска хозяйственной деятельности данной компании). Даже при высоких дивидендных выплатах такая политика, как правило, непривлекательна для рискованных инвесторов (акционеров). Только зрелые компании со стабильной прибылью могут позволить себе проводить подобную дивидендную политику; если уровень прибыли существенно колеблется в динамике, то такая политика создает высокий риск банкротства.

- политика постоянного увеличения размера дивидендов (проводимая под девизом "никогда не снижать годовые дивиденды") обеспечивает устойчивый рост размера дивидендных выплат на одну акцию. Рост дивидендов в такой политике обычно осуществляется в виде фиксированного процента от их размера в предыдущем периоде (модель Гордона, определяющая рыночную стоимость акций таких компаний, основана на этом принципе). Преимуществом данной политики является высокая рыночная стоимость акций компании и создание положительного имиджа компании среди потенциальных инвесторов в случае дальнейших эмиссий. Недостатком этой политики является отсутствие гибкости в ее реализации и постоянный рост финансового стресса - если темп роста коэффициента выплаты дивидендов увеличивается (т.е. если фонд выплаты дивидендов растет быстрее, чем сумма прибыли), то снижается инвестиционная активность компании и снижаются коэффициенты финансовой устойчивости (при прочих равных условиях). Поэтому только по-настоящему состоятельные государственные компании могут позволить себе проводить такую дивидендную политику - если эта политика не поддерживается продолжающимся ростом корпоративной прибыли, то это верный путь к банкротству.

Дивидендная политика компании: суть и содержание

Дивидендная политика - это политика субъекта корпоративной формы хозяйствования (акционерного общества) в области использования прибыли, имеющейся в распоряжении общества после всех обязательных платежей и налоговых отчислений.

Дивидендная политика зависит от целей акционерного общества и формируется на уровне совета директоров. Он фактически определяет долю прибыли, которая должна быть выплачена акционерам. Такие выплаты осуществляются в форме дивидендов.

Дивиденд - это часть чистой прибыли корпорации, которая распределяется между держателями акций пропорционально их доле владения акциями и в расчете на одну акцию.

Дивидендная политика оказывает существенное влияние на рыночную позицию и стоимость акций компании. Она играет важную роль в деятельности компании, так как непосредственно влияет на бюджет капитала и финансовую программу, а также на движение денежных средств. Дивидендная политика также играет важную роль в отношениях с инвесторами. Его формирование и реализация способствуют изменению стоимости акционерного капитала - его увеличению или уменьшению.

Его основной целью является разработка и обеспечение оптимального соотношения между потреблением чистой прибыли собственниками компании и ее реинвестированием в активы компании на основе критерия максимизации ее рыночной стоимости.

Основные этапы дивидендной политики компании

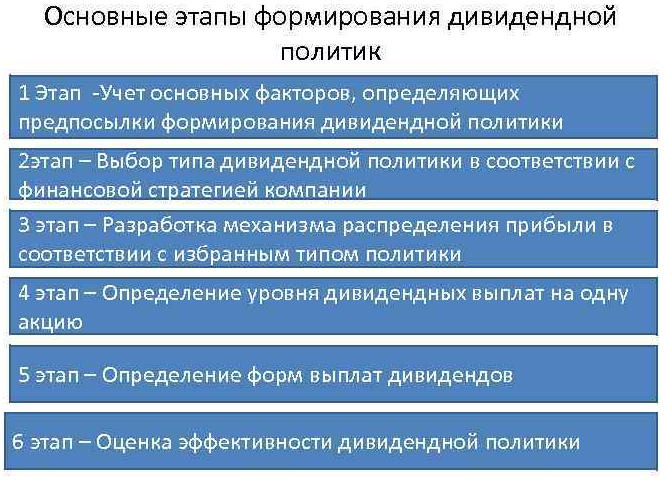

Дивидендная политика реализуется в несколько этапов. В целом они показаны на рис. 1. Давайте рассмотрим их более подробно.

Рисунок 1: Этапы формирования дивидендной политики.

На начальном этапе изучаются и оцениваются факторы, совокупность которых определяет формирование дивидендной политики компании. Все факторы условно разделены на четыре группы:

- Факторы, связанные с ограничениями объективного характера (финансовый рычаг, уровень налогов и т.д.);

- Факторы, основанные на возможности получения финансовых ресурсов из альтернативных источников (стоимость привлечения капитала, достаточный запас капитала и т.д.);

- Факторы, определяющие инвестиционные возможности компании (потребность в инвестициях, стадия жизненного цикла и т.д.).

- другие факторы.

На втором этапе выбирается вид дивидендной политики, который наилучшим образом соответствует стратегии развития компании. Эти типы были подробно рассмотрены выше.

Третий этап основан на необходимости определения механизма распределения чистой прибыли, который бы соответствовал общей стратегии развития компании. Его результат определяет размер дивиденда на акцию.

Завершающим этапом дивидендной политики является необходимость оценки ее эффективности путем формирования и расчета таких показателей, как прибыль на акцию, размер дивиденда (номинальный и фактический), общая доходность акции и т.д.

Типология дивидендной политики

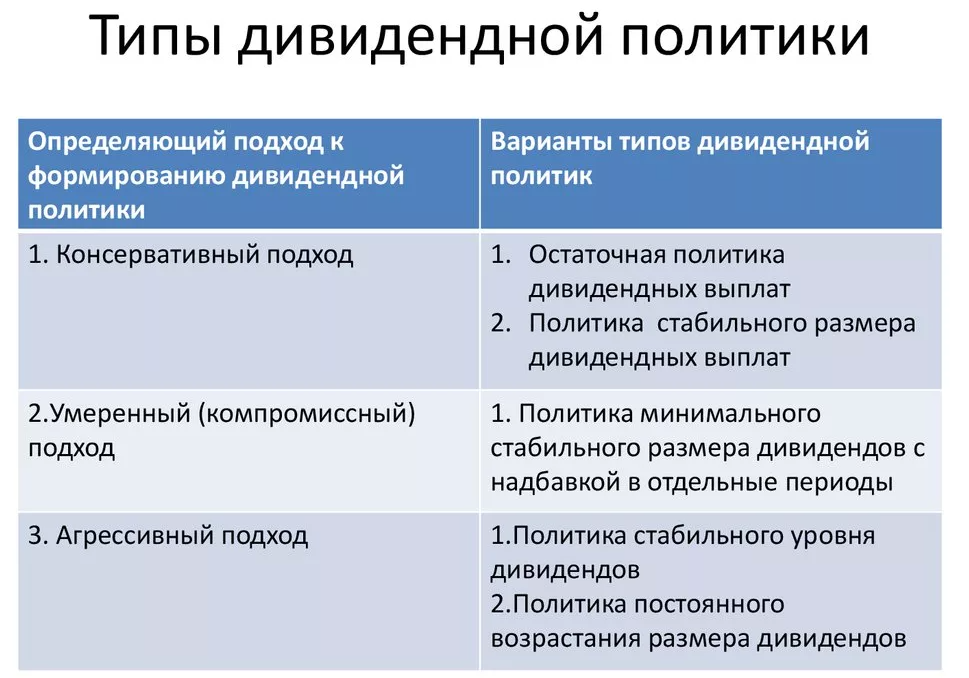

Дивидендная политика разделена на несколько основных типов, соответственно, подходы к их формированию также различны. В целом они показаны на рисунке 2. Давайте рассмотрим их более подробно.

Рисунок 2: Типы дивидендной политики.

В целом, существует три основных подхода к разработке дивидендной политики компании:

- Агрессивный;

- Компромисс;

- консерватор.

Каждый из этих подходов характеризуется определенными видами дивидендной политики.

Согласно остаточной политике, распределительный фонд формируется после удовлетворения потребностей компании в части формирования собственных финансовых ресурсов, объем которых может полностью обеспечить инвестиционные возможности хозяйствующего субъекта. Его главным преимуществом является способность генерировать высокие темпы роста собственного капитала. Основным недостатком такого рода политики является нестабильность выплаты дивидендов, а также полная непредсказуемость их размера.

В стабильной дивидендной политике дивиденды выплачиваются в виде фиксированной суммы в течение длительного периода времени. Ее сильной стороной считается высокая надежность, что создает у акционеров общее ощущение уверенности, в то время как основным ее недостатком является слабое звено, связанное с финансовыми показателями компании.

Наиболее сбалансированным видом дивидендной политики считается политика стабильного минимального размера дивидендов с премией в определенные периоды. Его преимущество заключается в обеспечении стабильных выплат дивидендов в установленных минимальных размерах и высокой корреляции с финансовыми показателями компании. Основными недостатками такого рода политики являются снижение инвестиционной привлекательности и снижение рыночной стоимости акций в долгосрочной перспективе.

В соответствии с политикой стабильного уровня дивидендов, нормативный долгосрочный коэффициент выплаты дивидендов при расчете определяется уровнем прибыли. Она характеризуется простотой формирования и наличием тесной связи с объемом формируемой прибыли. Основным недостатком является нестабильность размера дивидендных выплат на акцию.

Наконец, в соответствии с политикой постоянного роста размера дивидендов, наблюдается неуклонный рост размера дивидендных выплат на одну акцию. Ее основными преимуществами являются обеспечение высокой рыночной стоимости акций и создание положительного имиджа компании в глазах потенциальных инвесторов при проведении дополнительных эмиссий. Недостатком такого рода дивидендной политики является отсутствие гибкости и постоянно растущий финансовый стресс.

При определении типа дивидендной политики компания должна учитывать высокие затраты и ограниченные внешние источники финансирования, а также собственные инвестиционные возможности.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Государственный сектор, переходная экономика - определение, классификация и отношения объектов

- Особенности экономического развития Франции - структура и характеристики

- Самофинансирование - ресурсы, концепция, условия и основы

- Промышленное развитие в России - основные параметры, особенности и история возникновения

- Валовый региональный продукт - концепция, расчет и характеристики

- Законодательство РФ в отношении денежных суррогатов - понятие и определение

- Объект и предмет экономического прогнозирования - особенности, концепция и цель

- Производственно-экономический потенциал - сущность, особенности и основные подходы