Инструменты и методы налогово-бюджетной политики - фискальная политика, цели и задачи

Содержание:

Долгое время в прошлом экономисты понимали только то, что правительство посредством фискальной политики определяет соотношение, в котором продукция страны должна распределяться между коллективным и частным потреблением, а также то, как должно распределяться бремя платежей за коллективные товары среди населения. Лишь после разработки кейнсианской макроэкономической теории была обнаружена неожиданная закономерность: бюджетно-налоговая политика правительства оказывает существенное влияние на краткосрочную динамику производства, занятости и цен.

Бюджет играет важную роль в жизни любого государства. Это статья государственных доходов и расходов, которая затрагивает более или менее каждого гражданина и оказывает влияние на благосостояние всех. С древних времен бюджет беспокоит и волнует умы профессиональных политиков, экономистов и многих других великих людей мира. Его формирование и распределение на протяжении веков были источником горячих дебатов и постоянных дискуссий.

Как известно, бюджет на всех своих уровнях играет важную роль в развитии и процветании государства, стимулировании научно-технического прогресса (бюджетное финансирование научных исследований и разработок), экономическом развитии (особенно нерентабельных, но социально значимых отраслей экономики) посредством инвестиций, дотаций и т.д.

Раз в год, когда принимается проект бюджета, обычно разразилась настоящая война за бюджетные дотации и финансирование. Эта война затрагивает всех - от министерств и научно-исследовательских институтов до государственных предприятий и частного сектора.

Функционирование государственного бюджета осуществляется через специальные экономические формы - доходы и расходы, выражающие последовательные этапы перераспределения стоимости социального продукта, сосредоточенные в руках государства. Доходы служат финансовой базой государства, в то время как расходы служат для удовлетворения общественных потребностей. Доходы бюджета выражают экономические отношения, возникающие между государством и организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны.

Фискальная политика является ключевым элементом государственного финансового заказа. Финансовую политику государства иногда называют фискальной политикой. В целом, мы можем согласиться с таким определением, хотя фискальная политика не относится исключительно к бюджету и налогам. Если мы разбиваем фискальную политику на ее компоненты, бюджетная политика - это политика, которая относится к государственным расходам; налоговая политика - это политика, которая относится к государственным доходам.

Фискальная политика государства

Фискальная политика - это комплекс финансовых мер, принимаемых государством для регулирования экономики путем изменения государственных доходов и расходов. Часто вместо термина "фискальный" используется синоним "фискальный" (от латинского fiscus - казначейство и фискалис - связанный с казначейством).

Налоги и государственные расходы являются основными инструментами фискальной политики, поэтому мы рассмотрим их более подробно ниже.

Фискальная политика может оказывать как положительное, так и довольно болезненное воздействие на стабильность национальной экономики. Он сильно варьируется в зависимости от стратегических целей, таких как борьба с кризисом, высокая занятость и контроль над инфляцией.

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, способы финансирования и основные источники пополнения казначейства. В зависимости от конкретных исторических условий в каждой стране такая политика имеет свои особенности.

Цели и задачи фискальной политики государства

В современном мире бюджетная политика является неотъемлемым инструментом государственного регулирования национальной экономики. В целом, это государственная политика, основанная на использовании налоговой системы государства для решения социальных проблем и развития экономической деятельности.

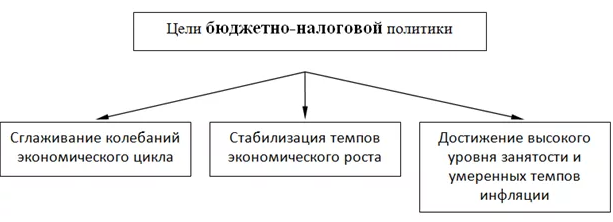

Основные цели фискальной политики показаны на рисунке 1. Так или иначе, все они направлены на сглаживание экономических колебаний экономики государства.

Рисунок 1: Цели фискальной политики.

Из целей налогово-бюджетной политики вытекает ее основное предназначение, которое сводится к необходимости обеспечения сбалансированности макроэкономических систем. Решение социальных проблем общества и регулирование уровня экономической деятельности обеспечивается за счет сбора налогов и расходов казначейства.

В целом бюджетно-финансовая политика государственного сектора направлена на производство неинфляционного валового национального продукта и поддержание полной занятости. Она также задает направление развития национальной экономики и ее темпы.

В конечном счете, суть фискальной политики сводится к стратегически правильному формированию государственного бюджета через действующую в стране налоговую систему и манипулирование государственным бюджетом в целях достижения целей.

Сегодня проведение бюджетной политики является неотъемлемой частью экономического управления страной и стабилизации ее экономических колебаний. Являясь косвенным инструментом экономического регулирования, он играет важную роль в развитии экономики и оказывает значительное влияние на уровень жизни населения.

Методы фискальной политики государства

Методы налогово-бюджетной политики в целом следует понимать как способы и механизмы использования ее инструментов. Исходя из основных инструментов фискальной политики, можно выделить следующие методы их реализации:

- Увеличение или уменьшение налогов;

- Увеличение или уменьшение объема государственных закупок;

- Увеличение или уменьшение переводов.

Таким образом, методы фискальной политики государства можно свести к способам регулирования и управления формированием доходных и расходных статей государственного бюджета.

Механизмы государственной фискальной политики и ее использование имеют ряд особенностей, которые определяются стадией экономического цикла и соответствующим видом фискальной политики.

Например, основными инструментами фискальной политики стимулирующего типа являются сокращение налогов, увеличение объема государственных закупок и увеличение трансфертов.

В то же время бюджетно-налоговая политика сдерживающего типа, напротив, характеризуется увеличением налогового бремени, снижением объема государственных закупок и сокращением трансфертов.

Основным инструментом налоговой политики дискреционного типа является изменение налоговых ставок, в то время как основным инструментом дискреционного типа является индексация доходов, подоходный налог, различные социальные пособия и пособия по безработице.

Как бы то ни было, именно администрирование налогов и трансфертных платежей служит основным механизмом реализации налоговой политики государства, позволяющим достичь поставленных целей. Государственные закупки играют второстепенную роль.

Инструменты реализации фискальной политики государства

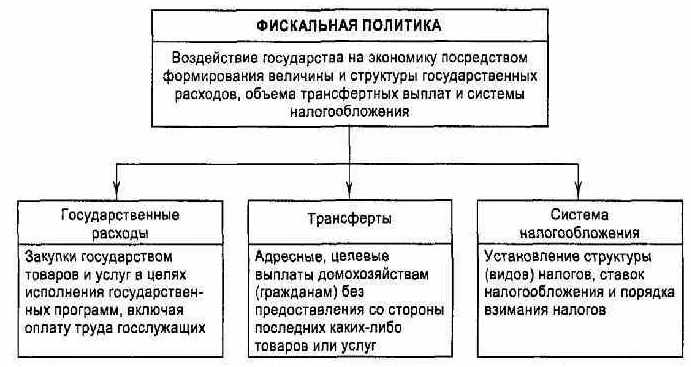

Реализация фискальной политики государства базируется на использовании определенных инструментов, где под инструментами понимаются экономические механизмы, посредством которых обеспечивается достижение целей фискальной политики.

Основными инструментами фискальной политики являются доходы и расходы государственного бюджета (рис. 2).

Рисунок 2: Инструменты фискальной политики.

Основным источником доходов государственной казны являются налоговые доходы. Налоги - это безвозмездные, обязательные платежи, взимаемые с физических и юридических лиц путем отчуждения принадлежащих им денежных средств с целью финансового обеспечения деятельности государства и выполнения его функций:

- Прямо;

- Косвенный;

- Доход;

- Согласен.

Прямые налоги взимаются государством непосредственно с имущества или доходов субъектов налогообложения (физических и юридических лиц).

Косвенные налоги взимаются в качестве надбавки к цене товаров и услуг, реализуемых на рынке. Примером прямого налога является подоходный налог, а примером косвенного налога являются акцизы и налог на добавленную стоимость.

Налог на прибыль устанавливается в размере определенной суммы, независимо от доходов субъекта хозяйствования, в то время как налог на прибыль составляет процент от доходов.

Расходы казначейства состоят из трансфертных платежей и расходов на содержание государственного сектора экономики.

К первым относятся различные виды государственных субсидий, социальных выплат и пособий (например, пособия по безработице). Последние представлены государственными закупками товаров и услуг, необходимых для функционирования государственного аппарата.

Таким образом, инструментами фискальной политики являются доходы и расходы государственного бюджета. Налоги являются основным источником доходов, в то время как расходы могут быть представлены трансфертными платежами и государственными закупками. Каждый из инструментов фискальной политики оказывает определенное влияние на экономику страны, а их выбор и соотношение определяются этапом экономического цикла.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Целлюлозная промышленность - общие характеристики, концепция и особенности развития

- Промышленность США - отрасли и факторы

- Добросовестная и недобросовестная ценовая конкуренция - концепция и особенности

- Николай Христианович Бунге, российский государственный деятель, ученый-экономист - аграрный вопрос, вклад в экономику и биография

- Безработица: понятие, причины, виды, последствия - характер и определения

- Социально-экономическое положение Китая - общие характеристики, измерение жизни и экономика

- Формирование рыночной структуры - концепция, типы и классификация

- Деньги в экономической системе - роль и понятие