Анализ показателей финансовой деятельности предприятия (Сущность финансовой диагностики в системе финансового управления предприятием)

Содержание:

Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Сбой финансовых потоков вызывает спазм ликвидности со всеми вытекающими последствиями.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, то есть комплексного системного изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Основными задачи анализа финансового состояния предприятия:

- определение меры влияния объективных и субъективных факторов на финансовые результаты деятельности предприятия;

- оценка финансового положения предприятия и факторов его измерения;

- оценка работы предприятия его структурных подразделений по выполнению показателей финансового плана;

- анализ соблюдения финансовой, расчетной и кредитной дисциплины;

- выявление резервов повышения рентабельности и разработка мероприятий по использованию выявленных резервов.

В процессе финансового анализа исследуются:

- наличие, состав и структура средств предприятия, причины и последствия их изменения;

- наличие, состав и структура источников средств предприятия, причины и последствия их изменения;

- состояние, структура и динамика изменения долгосрочных активов;

- дебиторская задолженность;

- эффективность использования средств.

В конечном счете такой анализ должен позволить прогнозирование возможных финансовых результатов исходя из реальных условий хозяйственной деятельности в планируемом периоде.

Финансовое состояние предприятия его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Целью курсовой работы является изучение основ анализа показателей финансовой деятельности предприятия

Задачи анализа:

- рассмотреть теоретические основы анализа показателей финансовой деятельности предприятия;

- проанализировать основные показатели деятельности предприятия;

- разработать план мероприятий по улучшению сложившейся ситуации.

Курсовая работа посвящена анализу финансовой деятельности ООО «Салют» по итогам работы за 2016 и 2017 годы.

Данный анализ состоит из нескольких этапов: анализ имущественного состояния, исследование показателей финансовой устойчивости предприятия, проводится анализ ликвидности баланса предприятия и рассчитываются специальные показатели ликвидности предприятия в целом.

На основе рассчитанных отдельных показателей и коэффициентов, характеризующих финансовое состояние фирмы, можно сделать более детальные выводы о финансовом положении предприятия и выявить резервы повышения эффективности хозяйственной деятельности предприятия, подготовить предложения по улучшению работы ООО «Салют».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Сущность финансовой диагностики в системе финансового управления предприятием

Анализ хозяйственной деятельности (АХД) представляет собой составную часть экономического анализа и осуществляется на микроуровне, то есть на уровне хозяйствующих субъектов. В роли хозяйствующих субъектов могут выступать предприятия, фирмы, организаций различных размеров, форм собственности и отраслевой принадлежности.

В общем виде анализ хозяйственной деятельности может быть определен в качестве исследования хозяйственных явлений и процессов, протекающих на микроуровне, в целях определения факторов, влияющих на процесс осуществления хозяйственной деятельности, оценки и прогнозирования ее результатов[1].

Содержание анализа хозяйственной деятельности определяется совокупностью функций, им выполняемых. Базовыми функциями АХД являются: планирование; учет и контроль; анализ; принятие управленческих решений[2].

Таким образом, анализ хозяйственно деятельности можно рассматривать научно обоснованной деятельности, направленной на подготовку данных, лежащих в основе принятие обоснованных и эффективных управленческих решений.

Анализ хозяйственной деятельности включает в себя множество отдельных видов и подвидов, а также подлежит множественной классификации по различным основаниям. Особая роль отводится финансовому и управленческому анализу.

Финансовый анализ нацелен на изучение и финансовой деятельности хозяйствующего субъекта, связанной с использование и управлением финансовыми ресурсами, и оценку ее результатов. Его основными целями выступают:

- изучение финансового состояния субъекта хозяйствования, как текущего, так и перспективного;

- оценка эффективности использования финансовых средств хозяйствующего субъекта;

- выявление возможных путей мобилизации финансовых ресурсов[3].

Основанием для проведения финансового анализа служит бухгалтерская отчетность и ее формы.

Управленческий анализ направлен на изучение внутрипроизводственной деятельности хозяйствующего субъекта. В его основе лежит оценка выполнения плановых показателей, интенсивности использования производственных ресурсов, изучение особенностей и тенденций производства и сбыта продукции, затрат на ее производство и конечных финансовых результатов. Управленческий анализ может быть комплексным и тематическим. В основе финансового и управленческого анализа лежит принцип научности. Иначе говоря, их проведение основано на теории экономического анализа. Управленческий анализ в большей степени ориентирован на внутреннее использование, а финансовый в равной степени может носить внешний и внутренний характер[4].

Результаты внешнего финансового анализа активно используются акционерами, инвесторами, кредиторами, банкирами и иными заинтересованными сторонами. Подобный анализ выполняется внешними аналитиками, в роли который выступают аудиторы, банки, страховые компании.

Внутренний анализ выполняется силами финансовых служб субъекта хозяйствования. Его целью является выявление так называемых «узких мест», указывающих на недостатки в использовании финансовых ресурсов, и оценка способов повышения эффективности функционирования субъекта хозяйствования, благодаря проведению рациональной финансовой политики.

Таким образом, анализ финансовых показателей служит основой управленческой деятельности. Его результаты лежат в основе принятия управленческих решений. Сущность финансового анализа сводится к расчету, группировке и аналитической оценке финансовых показателей предприятия. Их состав и структура могут варьироваться.

Анализ финансовых показателей нередко принято отождествлять с финансовым анализом, ориентированным на изучение и оценку базовых показателей финансовых результатов и финансового состояния субъекта хозяйствования. Информационной базой его проведения неизменно выступает бухгалтерская отчетность, именно на ее основе рассчитываются необходимые абсолютные и относительные показатели.

По своему характеру анализ финансовых показателей делится на два вида:

- внешний анализ;

- внутренний анализ.

Первый, как правило, проводят независимые аналитики и аудиторы. Зачастую они не имеют доступа к внутренним результатам деятельности хозяйствующего субъекта. Сама же методика внешнего анализа носит ограниченный информационный характер.

Второй вид анализа – внутренний – ориентирован на получение обобщенной информации внутри организации, в том числе касательно таких вопросов, как изыскание резервов роста и свободных ресурсов. Для его проведения активно используются все доступные показатели[5].

Как бы там ни было, анализ финансовых показателей неизменно выступает составной частью общего экономического анализа. Инициатором его проведение могут выступать как внутренние, так и внешние стейкхолдеры, например, руководство компании или банковские кредиторы.

Основой проведения анализа финансовых показателей выступает его достоверность, что означает необходимость получения полных и правдивых данных о финансовых результатах деятельности предприятия, его имущественном и финансовом положении.

Основополагающей целью проведения анализа финансовых показателей выступает определение наиболее эффективных способов повышения общей эффективности предприятия и укрепления его финансового состояния. Его прочие, сопутствующие цели в общем виде представлены на рисунке 1.

Рисунок 1 - Основные цели анализа финансовых показателей[6]

Из целей анализа финансовых показателей вытекают задачи, которые он преследует. В частности они сводятся к:

- определению базовых показателей, лежащих в основе планирования;

- повышению научно-экономической обоснованности разрабатываемых планов и нормативов;

- объективному и всестороннему изучению выполнения плановых и нормативных показателей;

- определению экономической эффективности использования ресурсов материального, трудового и финансового характера;

- прогнозированию результатов деятельности хозяйствующего субъекта;

- подготовке аналитической информации для принятия обоснованных управленческих решений[7].

Таким образом, обозначенные выше цели и задачи анализа финансовых показателей предопределяют методы и алгоритмы его проведения. Рассмотрим основные этапы финансового анализа предприятия более подробно.

Проведение анализа финансовых показателей предполагает последовательное прохождение ряда этапов.

Прежде всего, обеспечивается планирование аналитического процесса. На данном этапе определяются основные цели и задачи его проведения. Основные финансовые показатели, подвергаемые изучению, подлежат сравнению с плановыми значениями, значениями за прошлый период, а также среднеотраслевыми показателями, включая конкурентов.

Важное значение в процессе анализа приобретает подготовка информационных источников и оценка качества используемых данных, необходимых для проведения анализа. Используемая в ходе анализа первичная информация должна отвечать ряду требование, и именно быть достоверной, полной и объективной.

Информационная основа анализа играет огромное значение, поскольку именно от ее качества и полноты, в конечном счете, зависят точность производимых расчетов[8].

Важным шагом выступает принятие решения об использовании тех или иных методов анализа. В настоящее время в экономике существует множество их видов и форм, основными их них выступают анализ абсолютных и относительных показателей. Помимо этого существуют и иные методы анализа, а именно:

- горизонтальный;

- вертикальный;

- пространственный;

- трендовый;

- факторный[9].

Каждый из них имеет свои особенности. Так, например, горизонтальный анализ основан на выявлении абсолютных и относительных отклонений фактического значения финансовых показателей от плановых или их сравнении с прошлым периодом. Вертикальный анализ предполагает определение структуры финансовых показателей и ее изменения.

Пространственный анализ имеет место быть при сравнении сводных финансовых параметров. Трендовый анализ основан на сравнении текущих значений финансовых показателей с прошлыми периодами и вычислении тренда. Наконец, факторный анализ нацелен на определении воздействия отдельных факторов на результирующие финансовые показатели. Зачастую он основан на детерминированных и стохастических приемах исследования.

После прохождения подготовительных этапов, наступает черед непосредственного анализа и оценки изучаемых финансовых показателей, определения динамики, тенденций и причин их изменения, а также обобщения и структуризации полученных результатов.

Полученные в ходе анализа результаты должны быть направлены на совершенствование деятельности изучаемого объекта.

Анализ финансовых показателей играет важнейшую роль в деятельности предприятия. Именно он, как говорилось ранее, служит основой принятия управленческих решений. Его результаты могут быть интересны широкому кругу лиц, начиная от руководства предприятия и заканчивая внешними инвесторами и кредиторами. Каждый их этапов его проведения по-своему важен и заслуживает соответствующей проработки.

1.2 Источники информации для проведения диагностики финансовой деятельности предприятия

Функционирование любого хозяйствующего субъекта в динамично меняющихся условиях экономической ситуации государства можно характеризовать как непростой извилистый путь к желаемым целям, одними из которых являются финансовая устойчивость и получение прибыли. Для достижения этих целей и стратегически продуманного принятия управленческих решений управляющему звену организации требуется информационная база, содержащая в себе необходимые данные о деятельности компании. Основным источником таких данных является бухгалтерская отчетность, которая послужит информационной базой для исследования в данной работе. При этом в качестве главного источника оценки финансовой деятельности является бухгалтерский баланс.

Бухгалтерский баланс - это способ экономической группировки имущества хозяйствующего субъекта по его составу и размещению, а также по источникам его образования в денежной оценке на конкретную дату[10].

Понятие «баланс» в бухгалтерском учете используют:

- ведя речь о равенстве итогов, когда по дебету и кредиту счетов равны итоги записей, итоги актива и пассива баланса, итоги записей по аналитическим счетам, а также по соответствующему синтетическому счету;

- в целях обозначения самой важной формы бухгалтерской отчетности организации, демонстрирующей состояние его средств в денежной оценке на конкретную дату[11].

Отметим, что в нашей учетной литературе сложился стереотипный и в некотором роде упрощенный взгляд на форму построения статей баланса, а также на их оценку.

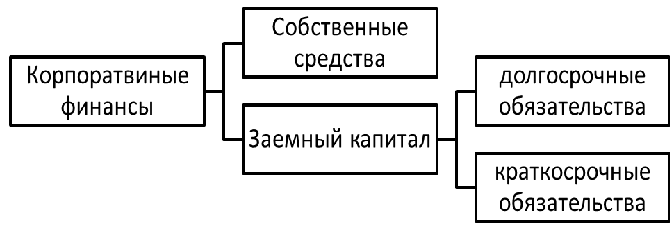

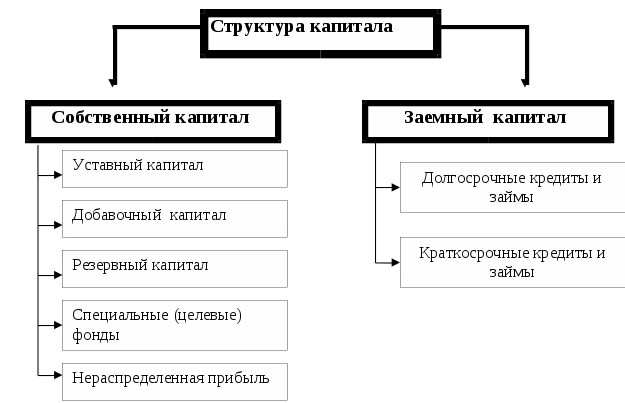

В балансе отражается состояние денежных средств хозяйствующего субъекта в денежной оценке на конкретную дату в следующих разрезах: первый раздел - по составу; второй раздел - по источникам формирования. Следовательно, можно получить представление относительно того, куда именно вложены денежные средства организации (актив баланса) и каковыми являются источники данных вложений (пассив баланса). Структура имущества (капитала) хозяйствующего субъекта и источников их формирования в общем виде приведена на рисунке 2.

Бухгалтерский баланс - это не только главнейшая форма отчетности, это еще и один из главных компонентов метода бухгалтерского учета: иными словами, способ экономической группировки и обобщенного отражения средств хозяйствующего субъекта в денежной оценке, по их видам, а также по источникам их образования на конкретную дату[12].

Рисунок 2 - Структура капитала (имущества) организации

Бухгалтерский баланс в настоящее время имеет форму, которая приведена в таблице 1.

Таблица 1 - Форма бухгалтерского баланса[13]

|

Актив |

Пассив |

|

I. Внеоборотные активы |

III. Капитал и резервы |

|

II. Оборотные активы |

IV. Долгосрочные обязательства |

|

V. Краткосрочные обязательства |

|

|

Баланс |

Баланс |

Статьями бухгалтерского баланса называются строки его актива и пассива. Неотъемлемое условие правильности его составления - это равенство валюты (итогов) актива и пассива.

В международной практике известно и другое построение баланса (например в США, Англии и др. странах) в вертикальной форме, т.е. сначала приводятся статьи актива, а вслед за ними статьи пассива.

Бухгалтерский баланс организации показывает состояние имущественной массы в качестве группировки различных имущественных средств (иными словами, материальных ценностей, которые находятся в непосредственном владении организации) и прав на данные ценности и параллельно в качестве капитала, который был образован волей тех или иных субъектов хозяйствования (государства, акционеров, предпринимателей и так далее), а также прочих лиц (кредиторов, банков и др.). Он показывает состояние хозяйства в денежной оценке.

В связи с этим вопрос правильной оценки статей при построении бухгалтерского баланса имеет исключительное значение. Правильно построить этот баланс, следовательно:

- в полной мере охватить весь хозяйственный процесс организации во всем его многообразии;

- осуществить необходимую группировку хозяйственных явлений;

- проанализировать связь между данными явлениями, иными словами, определить правильную корреспонденцию счетов. Это даст возможность анализировать не только ФХД, но также и движение имущественных средств организации[14].

Построение бухгалтерского баланса организации начинается с создания его состава (иными словами, балансовой таблицы), с определением его главнейших черт. В его активе отражаются экономические ресурсы, принадлежащие хозяйствующему субъекту, рассматриваемые в качестве потенциальных (возможных) доходов, которые оно может получить в перспективе в результате их использования. В его пассиве отражаются источники формирования денежных средств хозяйствующего субъекта, капитал, который подразделяется на собственный капитал и привлеченный капитал (кредиторская задолженность)[15]. Стоит отметить, что кредиторская задолженность - это обязательства, подразумевающие потенциальное снижение доходов организации, которое вытекает из получения активов либо услуг от прочих ЮЛ и ФЛ. Кредиторы перед собственниками обладают преимущественным правом платежного искового заявления на полное получение сумм, которые им причитаются. Собственный капитал организации - это остаточный интерес собственников бизнеса в активах хозяйствующего субъекта после вычитания пассивов. Следовательно, все активы хозяйствующего субъекта могут быть востребованы или собственниками, или кредиторами. Суммы востребованных активов общая сумма всех претензий превышать не может, из этого вытекает равенство актива и пассива бухгалтерского баланса, которое называется «балансовым уравнением».

Это уравнение выглядит следующим образом:

А = СК + ЗК, (1)

где А - активы организации; СК - собственный капитал организации;

ЗК – заемный капитал организации.

Либо:

А – ЗК = СК. (2)

Экономическая сущность данного уравнения заключается в следующем: приобретение имущества хозяйствующего субъекта должно обеспечиваться наличием соответствующих источников. Также из капитального уравнения следует, что то или иное изменение обязательств и капитала должно обязательно сопровождаться уменьшением либо увеличением составных частей имущества. В том случае, если совершаются операции, вследствие которых валюта баланса не изменяется, а меняется лишь структура активов, то тогда размер и структура пассивов изменяться не должны[16].

Из капитального уравнения есть возможность вывести другое уравнение, согласно которому осуществляется определение размера собственного капитала хозяйствующего субъекта:

СК = А – ЗК, (3)

Это уравнение используется в целях определения размера собственного капитала организации в целом и в частности, для определения стоимости активов, которые были приобретены за счет собственных денежных средств. Это имущество именуют чистыми активами организации - иными словами, имущество, которое было приобретено за счет собственных денежных средств хозяйствующего субъекта (включая его уставный капитал, резервы и прибыль).

Если размер чистых активов хозяйствующего субъекта становится меньше размера объявленного уставного капитала, то в этом случае предприятию необходимо или изменить свою организационно-правовую форму, или уменьшить уставный капитал, или ликвидироваться.

Статьи бухгалтерского баланса сгруппированы в 5 разделов. Что касается активных статей, то они представлены следующими разделами:

Первый раздел. Внеоборотные активы.

Второй раздел. Оборотные активы.

Статьи пассива бухгалтерского баланса представлены следующими разделами:

Третий раздел. Капитал и резервы.

Четвертый раздел. Долгосрочные обязательства.

Пятый раздел. Краткосрочные обязательства[17].

Активы и обязательства в бухгалтерском балансе подразделяются исходя из срока обращения на долгосрочные и краткосрочные. Как краткосрочные активы и обязательства представляются в том случае, если срок погашения (обращения) по ним не превышает 12 месяцев после отчетной даты, либо не более продолжительности операционного цикла, если он не превышает 12 месяцев. Как долгосрочные представляются все другие активы и обязательства.

Особенность действующей структуры бухгалтерского баланса – это расположение в строго определенной последовательности разделов и статей бухгалтерского баланса в каждом его разделе - по степени возрастания ликвидности, иными словами, возможности превращения их в денежные средства для оплаты обязательств организации.

Например, в первом разделе бухгалтерского баланса сначала приведены наименее ликвидные его статьи, такие как: нематериальные активы, основные средства, и так далее, во втором разделе бухгалтерского баланса представлены более ликвидные статьи, по ходу нарастания их ликвидности, такие как: краткосрочные финансовые вложения, дебиторская задолженность, запасы и так далее. Заключительные статьи 2-го раздела актива бухгалтерского баланса отражают денежные средства - наиболее ликвидные оборотные средства.

Статьи 3-го раздела бухгалтерского баланса показывают собственный капитал хозяйствующего субъекта: уставный капитал, резервный капитал, добавочный капитал и так далее. Статьи 4-го и 5-го разделов пассива бухгалтерского баланса показывают заемный капитал хозяйствующего субъекта.

Первоначально показываются долгосрочные обязательства (займы и кредиты), потом краткосрочные обязательства (займы и кредиты) и кредиторская задолженность: персоналу организации по оплате труда, поставщикам и подрядчикам, ГВФ и другим кредиторам[18].

Таким образом, бухгалтерский баланс в рыночной экономике является главным источником информации о финансовой деятельности организации для широкого круга пользователей. Отметим, что он знакомит собственников и руководителей с имущественным состоянием хозяйственного субъекта.

Баланс позволяет определить состав и структуру имущества организации, источники его приобретения. На основе данных бухгалтерского баланса выстраивается оперативное финансовое планирование каждого организации, производится контроль за движением финансовых потоков в соответствии с извлеченной прибылью.

ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «САЛЮТ»

2.1 Организационно–экономическая характеристика ООО «Салют»

ООО «Салют» зарегистрировано 27 октября 2008 года регистрирующим органом Государственное учреждение Тюменская регистрационная палата.

Юридический адрес ООО «Салют»: 626050, Область Тюменская, Район Ярковский, село Ярково, Улица Пионерская, 75.

Основной вид деятельности ООО «Салют» - торговля розничная напитками в специализированных магазинах.

Приоритетами компании являются высочайшее качество и натуральность продукции, которые обеспечиваются кропотливой работой отдела контроля качества и всеми смежными департаментами.

Целью деятельности организации является удовлетворение общественных потребностей в товарах, работах и услугах; извлечение прибыли, на основе производственной и производственной деятельности.

Согласно Уставу предприятия - ООО «Салют» – это общество, которое является юридическим лицом, имеет расчетные и другие счета в кредитных учреждениях, круглую печать, содержащую его полное фирменное наименование на русском языке, указание на местонахождение общества. В собственности Общества находится имущество (материальные ценности и финансовые ресурсы), учитываемое на его самостоятельном балансе. Имущество общества образуется за счет личных средств участников (учредителей), вложенных в уставной капитал, из дополнительных взносов в имущество общества, спонсорских средств, доходов от производственно-хозяйственной деятельности, краткосрочных кредитов, а также иных поступлений.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своих участников.

Правовое положение ООО «Салют», порядок его реорганизации и ликвидации, а также права и обязанности участников определяются Гражданским кодексом РФ, прочими федеральными законами и правовыми актами РФ, а также Уставом. Целью деятельности общества является получение прибыли путем организации сбыта товаров народного потребления. Данный вид деятельности осуществляется в соответствии с Уставом и действующим законодательством Российской Федерации.

Управление в ООО «Салют» осуществляет Генеральный директор. В своих действиях по управлению хозяйством он опирается на главных специалистов, возглавляющих соответствующие функциональные службы (экономическая, бухгалтерская, производственная).

Руководителю на линейном уровне подчиняются управляющие руководители функциональных служб, заместитель директора по хозяйственной части, начальник отдела кадров, диспетчер, инженер по технике безопасности и секретарь.

Функциональная форма соподчинения осуществляется между главными специалистами предприятия, управляющими отделений, бригадирами и заведующими цехами. Таким образом, на предприятии имеет место сочетание линейного и функционального соподчинения.

Кадры управления можно классифицировать по разным признакам. Исходя из функциональной роли в процессе управления, выделяют руководителей, специалистов и вспомогательный (обслуживающий, технический) персонал. Важно отметить, что большинство специалистов предприятия имеют длительный непрерывный стаж работы (от 20 до 40 лет). Руководство и отдел реализации и сбыта должны налаживать поставки продукции в различные регионы, детально изучать конъюнктуру рынка, потребности покупателей, что должно повысить экономическую эффективность производства и реализации продукции.

Анализируя сложившуюся в компании структуру управления, можно сделать вывод, что она является линейно-функциональной. Отделения являются вторичными, промежуточными звеньями в организационной структуре управления предприятием. Особенностью структуры управления является то, что руководители верхней ступени управления реализуют необходимые функции управления через управляющих отделениями. Благодаря этому сокращается количество лиц, непосредственно подчиненных руководителю предприятия.

Всю совокупность вопросов, связанных с анализом эффективности использования трудовых ресурсов на предприятиях и в организациях можно объединить в три основные группы, включающие анализ:

- производительности труда;

- численности и состава работающих;

- заработной платы и др.

Анализ производительности труда на предприятиях и в организациях в общем случае сводится к определению уровня этого показателя и к нахождению его влияния на изменение объема товарной (или какой-либо другой разновидности этого показателя) продукции. Удобнее всего его осуществлять, как и весь анализ трудовых показателей, а равно и весь комплексный анализ хозяйственной деятельности предприятия в целом - с помощью аналитических таблиц.

За последние три года ООО «Салют» постоянно развивалось, наращивая объемы производства и реализации своей продукции. Поэтому для дальнейшей характеристики ООО «Салют» необходимо провести анализ финансовой деятельности исследуемого предприятия.

2.2 Анализ финансовой деятельности ООО «Салют»

Дадим оценку уровню и динамике финансовых результатов предприятия (Таблица 2).

Как видно из представленных данных, выручка от реализации в 2016 году увеличивается на 311372 тыс. руб. или на 11,68%, а в 2017 году на 733005 тыс. руб. или на 24,62%. Себестоимость реализации также увеличивается на 199599 тыс. руб. или на 8,23% в 2016 году и на 622949 тыс. руб. или на 23,73% в 2017 году. Так как темпы роста выручки от реализации немного выше темпов роста себестоимости продаж, валовая прибыль показывает больший темп роста чем выручка от реализации – 46,45% в 2016 и 31,23% в 2017 году.

Коммерческие расходы также показывают рост. В 2016 году коммерческие расходы увеличились на 15670 тыс. руб. или на 23,19%, а в 2017 году они возросли на 24543 тыс. руб. или на 29,48%.

Таблица 2 - Анализ финансовых результатов ООО «Салют» за 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Отклонение, ± |

Темп роста, % |

||

|

2016- 2015 |

2017- 2016 |

2016- 2015 |

2017- 2016 |

||||

|

Выручка |

2666220 |

2977592 |

3710597 |

311372 |

733005 |

111,68 |

124,62 |

|

Себестоимость |

2425612 |

2625211 |

3248160 |

199599 |

622949 |

108,23 |

123,73 |

|

Валовая прибыль |

240608 |

352381 |

462437 |

111773 |

110056 |

146,45 |

131,23 |

|

Коммерческие расходы |

67573 |

83243 |

107786 |

15670 |

24543 |

123,19 |

129,48 |

|

Прибыль от продаж |

173035 |

269138 |

354651 |

96103 |

85513 |

155,54 |

131,77 |

|

Доходы от участия в других организациях |

3101 |

6339 |

3238 |

-6339 |

204,42 |

0,00 |

|

|

Проценты к получению |

1199 |

2987 |

4994 |

1788 |

2007 |

249,12 |

167,19 |

|

Проценты к уплате |

52446 |

47226 |

49341 |

-5220 |

2115 |

90,05 |

104,48 |

|

Прочие доходы |

30194 |

24875 |

27729 |

-5319 |

2854 |

82,38 |

111,47 |

|

Прочие расходы |

64773 |

53187 |

81781 |

-11586 |

28594 |

82,11 |

153,76 |

|

Прибыль до налогообложения |

90310 |

202926 |

256252 |

112616 |

53326 |

224,70 |

126,28 |

|

Налог на прибыль |

7267 |

39363 |

50007 |

32096 |

10644 |

541,67 |

127,04 |

|

Изменение ОНО |

-14429 |

-2933 |

-8735 |

11496 |

-5802 |

20,33 |

297,82 |

|

Изменение ОНА |

282 |

246 |

832 |

-36 |

586 |

87,23 |

338,21 |

|

Прочее |

508 |

305 |

-859 |

-203 |

-1164 |

60,04 |

-281,64 |

|

Чистая прибыль |

69404 |

160017 |

198647 |

90613 |

38630 |

230,56 |

124,14 |

Прибыль от продаж увеличивается темпами еще большими чем валовая прибыль. Так в 2016 году прибыль от продаж увеличилась на 96103 тыс. руб. или на 55,54%, а в 2017 году на 85513 тыс. руб. или на 31,77%.

В составе доходов от прочих видов деятельности обращает на себя внимание тот факт, что в 2017 году отсутствуют доходы от участия в других организациях. На фоне значительного роста финансовых вложений это отрицательный момент, поскольку может свидетельствовать о неправильном вложении денежных средств.

Проценты к получению возрастают как в 2016 году на 149,12%, так и в 2017 году на 67,19%. Прочие доходы в 2016 году показывают снижение на 5319 тыс. руб. или на 17,62%. В 2017 году прочие доходы возрастают на 2854 тыс. руб. по сравнению с 2016 годом но уровня 2015 года им достигнуть не удается.

В составе расходов от прочих видов деятельности происходят следующие изменения:

- проценты к уплате в 2016 году уменьшаются на 5220 тыс. руб. или на 9,95%, в 2017 году наблюдается их небольшое увеличение на 2115 тыс. руб. или на 4,48%;

- прочие расходы в 2016 году также уменьшаются на 11586 тыс. руб. или на 17,89%, а в 2017 году увеличиваются на 28594 тыс. руб. или на 53,76%.

В общей сложности в 2016 году темпы роста доходов от прочих видов деятельности значительно превышают темпы роста расходов от прочих видов деятельности и соответственно происходит значительное на 124,7% увеличение прибыли до налогообложения. В 2017 году наблюдается аналогичная ситуация. Темпы роста доходов от прочих видов деятельности немного превышают темпы роста расходов от прочих видов деятельности и соответственно происходит незначительное на 26,28% увеличение прибыли до налогообложения

Чистая прибыль увеличивается как в 2016 году на 130,56%, так и в 2017 году на 24,14%.

При помощи рассмотренных выше финансовых результатов деятельности предприятия проведем расчеты показателей рентабельности предприятия (Таблица 3).

Приведенные в таблице 3 расчеты показывают, что практически все показатели рентабельности находятся на достаточно высоком уровне и в течение анализируемого периода постоянно возрастают. Единственным показателем, снижающимся в 2017 году является рентабельность продаж. Однако снижение является незначительным и связано оно в основном с изменениями отложенных налоговых обязательств и активов. Рентабельность продукции предприятия показывает довольно неплохие результаты. Так доля прибыли от продаж в каждом рубле выручки от реализации составляет в 2016 году 9,04 коп. и увеличившись в 2017 году на 5,75% составляет 9,56 коп. Доля чистой прибыли в каждом рубле выручки от реализации составляет в 2016 году 5,37 коп., в 2017 году – 5,35 коп.

Таблица 3 - Анализ показателей рентабельности финансово-хозяйственной деятельности ООО «Салют» за 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Отклонение, ± |

Темп роста, % |

||

|

2016- 2015 |

2017- 2016 |

2016- 2015 |

2017- 2016 |

||||

|

Рентабельность продукции |

6,49 |

9,04 |

9,56 |

2,55 |

0,52 |

139,29 |

105,75 |

|

Рентабельность продаж |

2,61 |

5,37 |

5,35 |

2,76 |

-0,02 |

205,75 |

99,63 |

|

Экономическая рентабельность |

8,86 |

12,78 |

12,79 |

3,92 |

0,01 |

144,24 |

100,08 |

|

Рентабельность расходов |

6,94 |

9,94 |

10,57 |

3 |

0,63 |

143,23 |

106,34 |

|

Чистая рентабельность активов |

4,31 |

8,18 |

8,31 |

3,87 |

0,13 |

189,79 |

101,59 |

|

Рентабельность собственного капитала |

17,86 |

24,84 |

28,08 |

6,98 |

3,24 |

139,08 |

113,04 |

|

Чистая рентабельность собственного капитала |

7,16 |

14,77 |

15,73 |

7,61 |

0,96 |

206,28 |

106,50 |

Экономическая рентабельность общего имущества компании – это преимущественно объект пристального внимания менеджеров компании, так как рентабельность капитала аккумулирует в себе движение, структуру всех финансовых, производственных ресурсов компании, производственных издержек, обращения, структуру, размеры и соответствие рыночному спросу выполняемых работ, выпускаемых товаров. Экономическая рентабельность показывает достигнутый на предприятии баланс экономических интересов внешних и внутренних участников бизнеса. Как показали произведенные нами расчеты на каждый рубль вложенный в имущество предприятия, ООО «Салют» получает в 2016 году 12,78 коп. прибыли до вычета налогов и процентов к уплате, а в 2017 году прибыль составляет 12,79 коп. Расчеты чистой рентабельности активов покали что, в расчете на каждый рубль вложенный в имущество предприятия, ООО «Салют» получает в 2016 году 8,18 коп. чистой прибыли, а в 2017 году – 8,31 коп.

Показатель рентабельности расходов позволяет сделать вывод, что на каждый рубль произведенных в основную деятельность затрат предприятие получает в 2016 году 9,94 коп. прибыли, а в 2017 году данный показатель увеличивается до 10,57 коп.

Рентабельность собственного капитала показывает довольно высокие результаты, которые постоянно увеличиваются, что свидетельствует о эффективности вложения капитала в деятельность предприятия.

Таким образом, можно сделать вывод о том, что предприятие является довольно прибыльным и рентабельным, причем его рентабельность и прибыльность увеличиваются в течение всего исследуемого периода.

Проведем анализ показателей ликвидности и платежеспособности организации. На первоначальном этапе анализа ликвидности и платежеспособности предприятия проведем структурно-динамический анализ его бухгалтерского баланса.

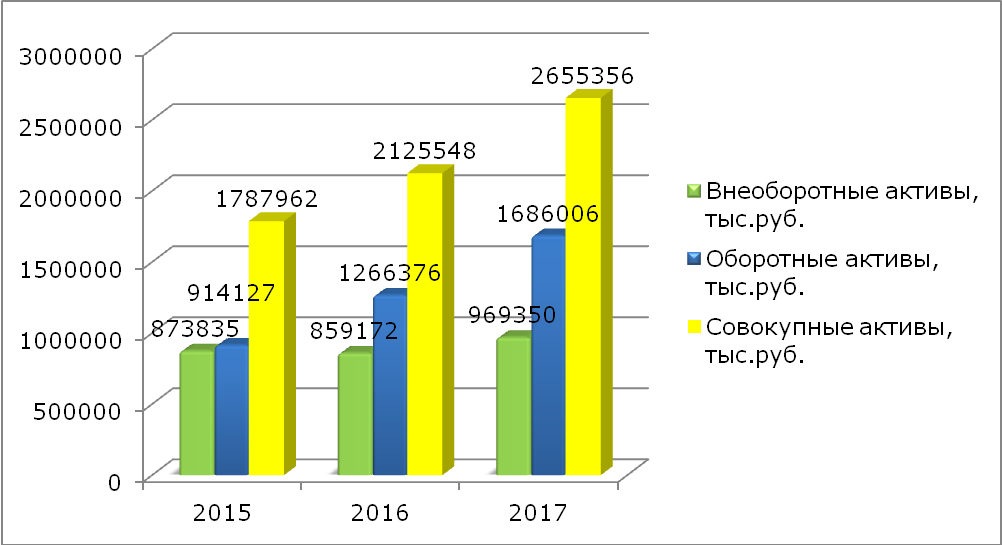

Рассмотрим состав, структуру и динамику активной части бухгалтерского баланса предприятия за 2015-2017 гг. (Приложение Г). Более наглядно динамику основных активов предприятия представим на рисунке 3.

Рисунок 3 - Динамика активов ООО «Салют» за 2015-2017 гг.

Как видно из представленных данных совокупные активы предприятия в течение трехлетнего анализируемого периода возрастают. Так в 2016 году баланс предприятия увеличился на 337586 тыс. руб. или на 18,88%, а в 2017 году такой рост составил 529808 тыс. руб. или 24,93%.

На увеличение совокупных активов основное положительное влияние оказал рост оборотных активов в 2016 году на 352249 тыс. руб. или на 38,53% и в 2017 году на 419630 тыс. руб. или на 33,14%. Отрицательное влияние на изменение совокупных активов в 2016 году оказало снижение внеоборотных активов на 14663 тыс. руб. или на 1,68%. В 2017 году внеоборотные активы возрастают на 110178 тыс. руб. или на 12,82%.

В составе внеоборотных активов наибольший рост в 2016 году показывают финансовые вложения 8757 тыс. руб. или 3,07%. Также в 2016 году немного увеличиваются НМА на 18 тыс. руб. или на 1,59% и отложенные налоговые активы на 246 тыс. руб. – 7,92%. Стоимость основных средств в 2016 году за счет выбытия изношенного и устаревшего оборудования снижается на 23475 тыс. руб. или на 4,02%. Также снижается стоимость прочих внеоборотных активов на 209 тыс. руб. или на 58,71%. Однако в 2017 году предприятие закупает новое прогрессивное оборудование и соответственно стоимость ОС на балансе возрастает на 120058 тыс. руб. или на 21,41%. Прочие внеоборотные активы также возрастают на 1676 тыс. руб., т.е. более чем в 12 раз. Отложенные налоговые активы увеличиваются на 832 тыс. руб. или на 24,81%. В составе активов вне оборота в 2017 году отмечается существенное снижение долгосрочных инвестиций на 12064 тысячи рублей или на 4,11, а также нематериальных активов – на 324000 рублей или на 28,17%.

Рассмотрим изменения, произошедшие в составе внеоборотных активов.

В 2016 году все оборотные активы возрастают:

- запасы на 76051 тыс. руб. – 14,89%;

- НДС возрастает на 644 тыс. руб. – 13,47%;

- дебиторская задолженность на 233197 тыс. руб. – 61,39%;

- финансовые вложения возросли на 35544 тыс. руб. – более чем в 8 раз;

- денежные средства возросли на 6813 тыс. руб. – 48,35%.

В 2017 году снижение наблюдается по следующим статьям бухгалтерского баланса:

- НДС снижается на 2879 тыс. руб. или на 53,07%;

- денежные средства снижаются на 8834 тыс. руб. или на 42,26%.

По остальным статьям наблюдается рост активов:

- запасы увеличились на 88268 тыс. руб. – 15,04%;

- дебиторская задолженность увеличилась на 313647 тыс. руб. или на 51,16%;

- финансовые вложения возросли на 29428 тыс. руб. – 73,36%.

Таким образом, можно сказать, что предприятие расширяет свою деятельность и соответственно происходят положительные изменения в динамике активов.

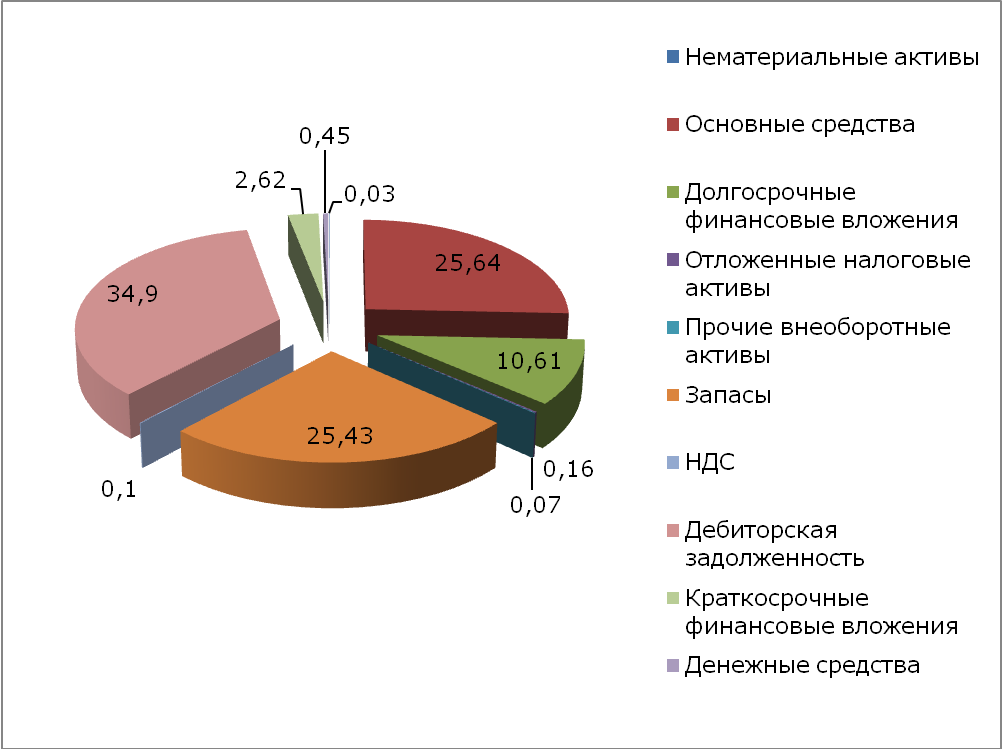

Структура совокупных активов предприятия за 2017 год представлена на рисунке 4.

Рисунок 4 - Структура совокупных активов ООО «Салют» за 2017 год

Наибольший удельный вес в структуре совокупных активов на протяжении всего анализируемого периода занимают оборотные активы, причем их доля постоянно увеличивается. Так в 2015 году оборотные активы занимали 51,13% в общей структуре активов предприятия, а в 2017 года их доля увеличилась до 63,49%. Соответственно увеличению доли оборотных активов снижается доля внеобороных активов. Так в 2015 году оборотные активы занимали 48,87% в общей структуре активов предприятия, а в 2017 году их доля снизилась до 36,51%.

В структуре внеоборотных активов наибольший удельный вес занимают основные средства 32,67% в 2015 и 25,64% в 2017 году и финансовые вложения 15,94% в 2015 и 10,61% в 2017 году. Остальные статьи внеоборотных активов занимают менее 1% в общей структуре совокупных активов предприятия.

В структуре оборотных активов также выделяются две статьи: запасы которые занимают в 2015 году 28,57%, а в 2017 году 25,43% и дебиторская задолженность доля которой постоянно увеличивается с 21,24% в 2015 году до 34,9% в 2017 году.

Остальные статьи оборотных активов занимают незначительный удельный вес в общей структуре совокупных активов предприятия. Как показывает бухгалтерский баланс предприятия источниками формирования имущества ООО «Салют» является как собственный, так и заемный капитал.

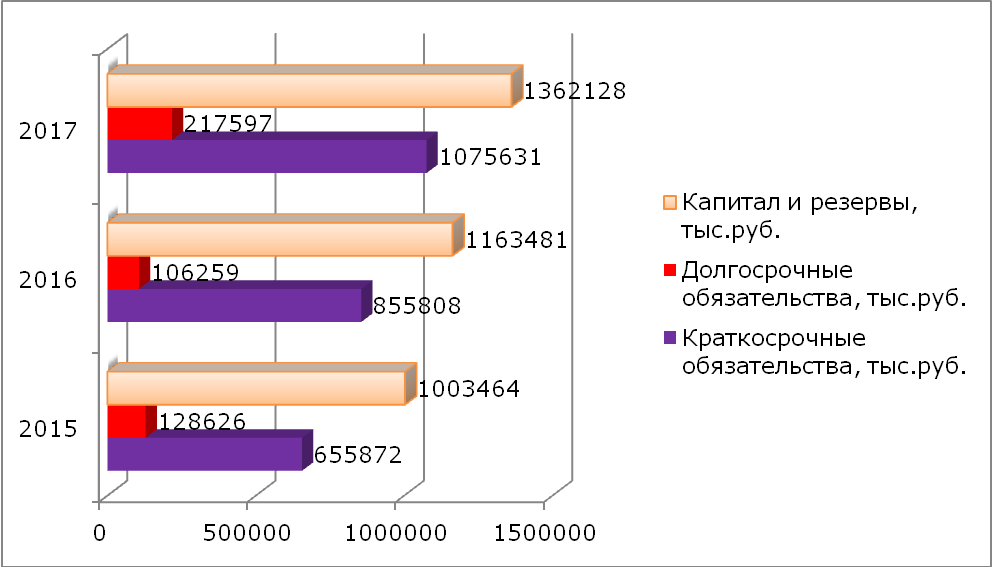

Рассмотрим состав, структуру и динамику всех пассивов предприятия за 2015-2016 гг. (Приложение Д). Более наглядно динамику основных пассивов предприятия представим на рисунке 5. На основании представленных данных можно сказать следующее. На увеличение совокупных пассивов в 2016 году положительное влияние оказали рост краткосрочных обязательств на 199936 тыс. руб. или на 30,48% и рост собственного капитала предприятия на 160017 тыс. руб. или на 15,95%. Отрицательно на величине совокупных пассивов в 2016 году сказалось снижение долгосрочных обязательств на 22367 тыс. руб. или на 17,39%.

Рисунок 5 - Динамика пассивов ООО «Салют» за 2015-2017 гг.

В 2017 году наблюдается рост всех основных статей пассивов предприятия. Так собственный капитал предприятия увеличивается на 198647 тыс. руб. или на 17,07%, долгосрочные обязательства на 111338 тыс. руб. или на 104,78%, краткосрочные обязательства на 219823 тыс. руб. или на 25,69%.

В составе собственного капитала предприятия изменения происходят по двум статьям: переоценка внеоборотных активов которая уменьшается в 2016 году на 4440 тыс. руб. или на 4,08%, а в 2017 году на 2333 тыс. руб. или на 2,23% и нераспределенная прибыль которая увеличивается в 2016 году на 164457 тыс. руб. или на 21,35%, а в 2017 году на 200980 тыс. руб. или на 21,5%.

В составе долгосрочных обязательств происходит незначительное увеличение отложенных налоговых активов на 2933 тыс. руб. в 2016 году и на 8735 тыс. руб. в 2017 году. Несмотря на то, что в 2016 году происходит снижение долгосрочных заемных средств на 25300 тыс. руб. или на 27,86% в 2017 году долгосрочные заемные средства увеличиваются более чем в 2 раза до 168103 тыс. руб.

В составе краткосрочных обязательств происходит увеличение всех статей пассива баланса.

Краткосрочные заемные средства увеличиваются в 2016 год на 10648 тыс. руб. или на 2,51%, а в 2017 году их рост составил уже 170742 тыс. руб. или 39,29%

Кредиторская задолженность в 2016 году увеличивается на 188139 тыс. руб. или на 84,39%, в 2017 году на 46051 тыс. руб. или 11,2%. Оценочные обязательства увеличиваются в 2016 году на 1149 тыс. руб. или на 12,78%, в 2017 году их рост составил 3030 тыс. руб. или 29,88%.

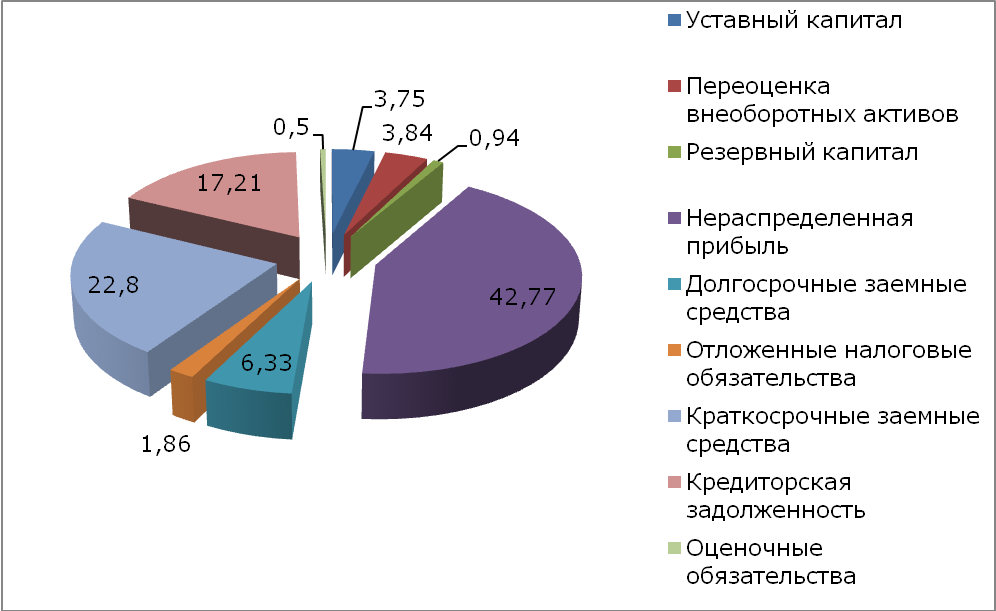

Структура совокупных пассивов предприятия за 2017 год представлена на рисунке 6.

В структуре совокупных пассивов предприятия наибольший удельный вес занимает собственный капитал предприятия 56,12% в 2015 году и 51,3% в 2017 году. На втором месте по доле в общей структуре пассивов – краткосрочные обязательства которые занимают 36,68% в 2015 году и 40,51% в 2017 году. Долгосрочные обязательства занимают около 8% в общей структуре пассивов предприятия.

Рисунок 6 - Структура совокупных пассивов ООО «Салют» за 2017 год

В структуре собственного капитала наибольший удельный вес занимает нераспределенная прибыль 43,08% в 2015 и 42,77% в 2017 году. Остальные статьи собственного капитала занимают 1-4% в общей структуре совокупных пассивов предприятия.

В структуре краткосрочных обязательств выделяются две статьи: заемные средства занимают в 2015 году 23,71%, а в 2017 году 22,8% и кредиторская задолженность доля которой постоянно увеличивается с 12,47% в 2015 году до 17,21% в 2017 году. Статьи долгосрочных обязательств занимают 2-6% в общей структуре пассивов предприятия.

Таким образом, проведенный анализ состава и структуры источников средств и имущества предприятия показал, что имущество предприятия и его обязательства в течение анализируемого периода постоянно возрастают. Наибольший рост в активах предприятия показывают основные средства, запасы и дебиторская задолженность. Причем дебиторская задолженность в структуре совокупных активов предприятия занимает 34,9%, что является достаточно высоким показателем по сравнению с денежными средствами. Размер, контроль и состояние дебиторской задолженности сегодня для анализируемого предприятия самая актуальная и острая проблема. На основании проведенного выше анализа можно сказать, что нехватка доступных денежных средств вынуждает ООО «Салют» нарушать сроки оплаты своим поставщикам, задерживать уплату налогов, что явно прослеживается при рассмотрении динамики кредиторской задолженности, которая в течение анализируемого периода выросла более чем в два раза.

Однако рост краткосрочных и долгосрочных обязательств пока не является критичным для предприятия, поскольку за счет значительного увеличения нераспределенной прибыли увеличивается и его собственный капитал. Высокая доля собственного капитала в структуре пассивов предприятия свидетельствует о его независимости от заемных источников формирования активов.

Рост стоимости основных средств и запасов в составе имущества предприятия указывает на то, что стратегия предприятия ориентирована на расширение производственных мощностей и материально-технической базы.

Проведем анализ ликвидности баланса предприятия.

Для оценки ликвидности баланса ООО «Салют» проведем анализ соотношения активов по степени ликвидности и обязательств по срокам погашения (Приложение Е).

Как показывает представленная таблица, как на начало, так и на конец анализируемого периода баланс предприятия нельзя признать абсолютно ликвидным. В 2015 году из четырех соотношений ликвидности баланса предприятия соблюдалось лишь два. Наблюдалась нехватка наиболее ликвидных и быстрореализуемых активов. С 2016 года и в 2017 году за счет значительного увеличения дебиторской задолженности быстрореализуемые активы стали покрывать краткосрочные пассивы. Таким образом, на конец 2017 года, не соблюдалось лишь одно соотношение, наиболее ликвидных активов и наиболее сродных пассивов – сумма краткосрочной кредиторской задолженности превышает сумму денежных средств и краткосрочных финансовых вложений предприятия, что говорит о невозможности предприятия погасить кредиторскую задолженность за счет имеющихся денежных средств.

Оценим ликвидность и платежеспособность предприятия на базе финансовых коэффициентов, представленных в таблице 4. Как показывают расчеты, проведенные в таблице 4, из трех коэффициентов ликвидности два соответствуют нормативному значению. Однако по коэффициенту текущей ликвидности наблюдается постепенное снижение с 2,73 в 2015 году до 2,47 в 2017 году.

В конце исследуемого периода только коэффициент абсолютной ликвидности не вкладывается в норму – 0,08 против нормы – 0,2. Но в течение рассматриваемого периода отмечается положительная динамика этого коэффициента.

Таблица 4 - Анализ коэффициентов ликвидности и платежеспособности ООО «Салют» за 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Отклонение, ± |

Темп роста, % |

||

|

2016- 2015 |

2017- 2016 |

2016- 2015 |

2017- 2016 |

||||

|

Коэффициент текущей ликвидности |

2,73 |

2,48 |

2,47 |

-0,25 |

-0,01 |

90,84 |

99,60 |

|

Коэффициент критической ликвидности |

0,61 |

0,79 |

0,94 |

0,18 |

0,15 |

129,51 |

118,99 |

|

Коэффициент абсолютной ликвидности |

0,03 |

0,07 |

0,08 |

0,04 |

0,01 |

233,33 |

114,29 |

|

Показатель обеспеченности обязательств должника его активами |

2,28 |

2,21 |

2,05 |

-0,07 |

-0,16 |

96,93 |

92,76 |

|

Степень платежеспособности по текущим обязательствам |

3,25 |

3,67 |

3,79 |

0,42 |

0,12 |

112,92 |

103,27 |

Степень платежеспособности предприятия в течение анализируемого периода находится в неудовлетворительном состоянии и в течение года данный показатель ухудшается. Так на начало анализируемого периода предприятие было способно рассчитаться по краткосрочным обязательствам в течение 3,25 мес., а на конец 2017 года данный показатель увеличился на 0,54 мес. и составил 3,79 месяца, что не соответствует норме. Единственным показателем, остающимся более чем в два раза выше нормативного значения, является обеспеченность обязательств должника его активами. Несмотря на то, что уровень данного показателя в течение анализируемого периода снизился на 0,23 пункта, он остается выше нормативного значения.

Таким образом, можно сделать вывод о том, что в плане ликвидности и платежеспособности на предприятии наблюдалась не очень хорошая ситуация. Сумма краткосрочной кредиторской задолженности превышает сумму денежных средств и краткосрочных финансовых вложений организации, что говорит о невозможности организации погасить кредиторскую задолженность за счет имеющихся денежных средств. Коэффициент абсолютной ликвидности находится гораздо ниже нормативного значения. Степень платежеспособности предприятия в течение анализируемого периода находится в неудовлетворительном состоянии и в течение года данный показатель ухудшается.

Проведем анализ финансовой устойчивости организации. Уровень финансовой устойчивости в краткосрочной и среднесрочной перспективе определим в ходе сопоставления величины запасов хозяйствующего субъекта с нормальными источниками покрытия (Таблица 5).

Таблица 5 - Анализ финансовой устойчивости организации ООО «Салют» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

Изменение 2017 год к 2015 году |

|

1. Источники собственных средств |

1003464 |

1163481 |

1362128 |

+358664 |

|

2. Внеоборотные активы |

873835 |

859172 |

969350 |

+95515 |

|

3. Собственные оборотные средства |

129629 |

304309 |

392778 |

+263149 |

|

4. Долгосрочные кредиты и заемные средства |

90800 |

65500 |

168103 |

+77303 |

|

5. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат [3+4] |

220429 |

369809 |

560881 |

+340452 |

|

6. Краткосрочные кредиты и займы |

423953 |

434601 |

605343 |

+181390 |

|

7. Общая величина основных источников формирования запасов и затрат [5+6] |

644382 |

804410 |

1166224 |

+521842 |

|

8. Величина запасов и затрат |

510842 |

586893 |

675161 |

+164319 |

|

9. Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат [3-8] |

-381213 |

-282584 |

-282383 |

+98830 |

|

10. Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат [5-8] |

-290413 |

-217084 |

-114280 |

+176133 |

|

11. Излишек (недостаток) общей величины основных источников формирования запасов и затрат [7-8] |

133540 |

217517 |

491063 |

+357523 |

|

12. Трехмерный показатель типа финансовой устойчивости [9; 10; 11] |

(0, 0, 1) |

(0, 0, 1) |

(0, 0, 1) |

- |

Как следует из представленных расчетов все источники формирования запасов и затрат организации в течение анализируемого периода имеют положительную тенденцию. СОС выросли на 263149 тыс. руб. по сравнению с 2015 годом, а основные источники формирования запасов на 521842 тыс. руб. Однако положительные тенденции роста вышеуказанных показателей не оказали должного влияния на финансовую устойчивость организации, потому как стоимость запасов организации так же возросла.

Трехмерный показатель типа финансовой устойчивости организации указывает на то, что источниками покрытия запасов и затрат организации являются как собственные оборотные средства, так и долгосрочные и краткосрочные кредиты и займы, что указывает на неустойчивость финансового состояния организации.

Таким образом, на протяжении трех лет с 2015 по 2017 год организация имеет неустойчивое финансовое состояние, которое характеризуется нарушением платежеспособности, необходимостью привлечения дополнительных источников формирования запасов и затрат, что и наблюдалось в деятельности организации, т.к. возрастают его краткосрочные обязательства.

Долгосрочную финансовую устойчивость оценим на базе коэффициентного анализа (Таблица 6).

Таблица 6 - Анализ показателей финансовой устойчивости ООО «Салют» за 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Отклонение, ± |

Темп роста, % |

||

|

2016- 2015 |

2017- 2016 |

2016- 2015 |

2017- 2016 |

||||

|

Коэффициент автономии |

0,56 |

0,55 |

0,52 |

-0,01 |

-0,03 |

98,21 |

94,55 |

|

Коэффициент финансовой устойчивости |

0,63 |

0,60 |

0,60 |

-0,03 |

0 |

95,24 |

100,00 |

|

Финансовый леверидж |

0,78 |

0,83 |

0,95 |

0,05 |

0,12 |

106,41 |

114,46 |

|

Коэффициент маневренности собственного капитала |

0,13 |

0,26 |

0,29 |

0,13 |

0,03 |

200,00 |

111,54 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

0,28 |

0,32 |

0,36 |

0,04 |

0,04 |

114,29 |

112,50 |

|

Доля просроченной кредиторской задолженности |

- |

- |

- |

- |

- |

- |

- |

Коэффициент автономии описывает независимость компании от займов, показывает часть собственных средств в общей стоимость средств компании. Чем больше будет этот коэффициент, тем финансово стабильнее и независимее компания от внешних кредитов. Как видно из таблицы 8 коэффициент автономии в течение всего анализируемого периода находится на грани нормативного значения и в течение анализируемого периода происходит его снижение на 0,04 пункта.

Значение данного коэффициента показывает что на конец года собственный капитал предприятия в общей сумме источников формирования активов составляет 52%, соответственно 48% пассивов предприятия составляет заемный капитал.

Коэффициент финансовой устойчивости показывает, какая часть активов предприятия финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Как показали проведенные расчеты, на начало анализируемого периода 63% активов было сформировано за счет устойчивых источников финансирования и показатель финансовой устойчивости находился ниже нормативного значения. За счет значительного увеличения имущества предприятия к концу 2017 года финансовая устойчивость предприятия еще больше снижается до 0,6.

Коэффициент финансового левериджа показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Согласно представленных в таблице 8 данных на начало анализируемого периода на каждую единицу собственного капитала на предприятии приходилось 0,78 руб. заемного капитала. К концу 2017 года значение данного показателя увеличивается до 0,95 руб. заемного капитала на каждый рубль вложенных собственных средств, что является негативным фактором, поскольку данный показатель практически достиг нормативного значения.

Коэффициент маневренности собственного капитала в течение анализируемого периода находится в пределах нормативного значения и показывает, что около 30% собственного оборотного капитала предприятия находится в обороте и оказывает влияние на финансовые результаты его деятельности.

Коэффициент обеспеченности по оборотному капиталу своими финансовыми источниками отражает наличие у компании своих средств, требуемых для ее финансовой стабильности. В методической литературе указано, что компания обеспечена собственными источниками финансирования при значении коэффициента ≥0,1. Для анализируемого предприятия данное соотношение соблюдается в течение всего анализируемого периода.

Также положительным моментом при анализе финансовой устойчивости предприятия являются отсутствие просроченной кредиторской задолженности, что говорит об ответственности предприятия перед своими кредиторами.

Итак, анализ финансовых результатов и эффективности деятельности предприятия показал, что предприятие является довольно прибыльным и рентабельным, причем его рентабельность и прибыльность увеличиваются в течение всего исследуемого периода.

В плане ликвидности и платежеспособности на предприятии наблюдалась не очень хорошая ситуация. Сумма краткосрочной кредиторской задолженности превышает сумму денежных средств и краткосрочных финансовых вложений организации, что говорит о невозможности организации погасить кредиторскую задолженность за счет имеющихся денежных средств. Коэффициент абсолютной ликвидности находится гораздо ниже нормативного значения. Степень платежеспособности предприятия в течение анализируемого периода находится в неудовлетворительном состоянии и в течение года данный показатель ухудшается.

Трехмерный показатель типа финансовой устойчивости организации указывает на то, что источниками покрытия запасов и затрат организации являются как собственные оборотные средства, так и долгосрочные и краткосрочные кредиты и займы, что указывает на неустойчивость финансового состояния организации.

Таким образом, на протяжении трех лет с 2015 по 2017 год организация имеет неустойчивое финансовое состояние, которое характеризуется нарушением платежеспособности, необходимостью привлечения дополнительных источников формирования запасов и затрат, что и наблюдалось в деятельности организации, т.к. возрастают его краткосрочные обязательства.

Коэффициенты долгосрочной финансовой устойчивости находятся ниже либо на грани нормативных значений, что свидетельствует о неустойчивом положении организации в долгосрочной перспективе, а соответственно требуются мероприятия по решению выявленных проблем.

Таким образом, основными проблема в плане финансовой устойчивости организации являются:

- недостаток финансовых ресурсов и переизбыток производственных запасов, что приводит к потере платежеспособности;

- увеличение кредиторской задолженности более быстрыми темпами чем темпы роста дебиторской задолженности, что позволяет говорить о наличии проблем при расчетах с поставщиками и прочими кредиторами;

- нарушение платежеспособности, необходимость привлечения дополнительных источников формирования запасов и затрат.

Заключение

Основополагающей целью проведения анализа и диагностики финансово-хозяйственной деятельности предприятия выступает обеспечение роста эффективности его функционирования посредством системного изучения всех видов деятельности хозяйствующего субъекта и обобщения их результатов.

Предметом анализа и диагностики финансово-хозяйственной деятельности предприятия служат непосредственно сама финансовая и хозяйственная деятельность предприятия, ее конечные результаты, результаты оценки состояния всех видов ресурсов хозяйствующее субъекта и их использования, а также финансовое состояние субъекта хозяйствования и результаты его социального развития.

В качестве объекта исследования выступает само предприятия и его структурные подразделения. Субъекты исследования могут быть представлены пользователями информации, напрямую либо опосредованно заинтересованными в результатах подобного анализа. К внутренним пользователям подобной информации могут быть отнесены руководство предприятия и сотрудники его аналитических служб, его кредиторы, инвесторы, а также органы государственной власти. К внешним пользователям относятся аудиторские и консалтинговые фирмы, страховые организации и прочие контрагенты.

Практический анализ финансовой деятельности компании ООО «Салют» позволил сделать следующие выводы.

Анализ финансовых результатов и эффективности деятельности предприятия показал, что предприятие является довольно прибыльным и рентабельным, причем его рентабельность и прибыльность увеличиваются в течение всего исследуемого периода.

Проведенный анализ состава и структуры источников средств и имущества предприятия показал, что имущество предприятия и его обязательства в течение анализируемого периода постоянно возрастают.

Наибольший рост в активах предприятия показывают основные средства, запасы и дебиторская задолженность. Причем дебиторская задолженность в структуре совокупных активов предприятия занимает 34,9%, что является достаточно высоким показателем по сравнению с денежными средствами. Размер, контроль и состояние дебиторской задолженности сегодня для анализируемого предприятия самая актуальная и острая проблема.

На основании проведенного выше анализа можно сказать, что нехватка доступных денежных средств вынуждает ООО «Салют» нарушать сроки оплаты своим поставщикам, задерживать уплату налогов, что явно прослеживается при рассмотрении динамики кредиторской задолженности, которая в течение анализируемого периода выросла более чем в два раза.

Однако рост краткосрочных и долгосрочных обязательств пока не является критичным для предприятия, поскольку за счет значительного увеличения нераспределенной прибыли увеличивается и его собственный капитал. Высокая доля собственного капитала в структуре пассивов предприятия свидетельствует о его независимости от заемных источников формирования активов.

Рост стоимости основных средств и запасов в составе имущества предприятия указывает на то, что стратегия предприятия ориентирована на расширение производственных мощностей и материально-технической базы

В плане ликвидности и платежеспособности на предприятии наблюдалась не очень хорошая ситуация. Сумма краткосрочной кредиторской задолженности превышает сумму денежных средств и краткосрочных финансовых вложений организации, что говорит о невозможности организации погасить кредиторскую задолженность за счет имеющихся денежных средств.

Все источники формирования запасов и затрат организации в течение анализируемого периода имеют положительную тенденцию. СОС выросли на 263149 тыс. руб. по сравнению с 2015 годом, а основные источники формирования запасов на 521842 тыс. руб. Однако положительные тенденции роста вышеуказанных показателей не оказали должного влияния на финансовую устойчивость организации, потому как стоимость запасов организации так же возросла.

СПИСОК ЛИТЕРАТУРЫ

- Альгин А.П. /Грани экономического риска. − М., 2016. – 325 с.

- Афонин И.В. /Управление развитием предприятия: Стратегический менеджмент, инновации, инвестиции, цены. − М.: Дашков и Ко, 2017. – 425 с.

- Балабанов И. Т. Финансовый анализ хозяйствующего субъекта. – М.: Финансы и статистика, 2018. – 208 с.

- Баркер А. /Алхимия инноваций. − М.: Вершина, 2016. – 247 с.

- Бир С./ Мозг фирмы. − М.: УРСС, 2016. – 416 с.

Валдайцев С. В. /Оценка бизнеса и инноваций. − М.: Филинъ, 2015. – 265с.

- Васильева Л. С. Анализ коммерческих рисков: учебник. – М.: КНОРУС, 2018. – 816 с.

- Все о маркетинге. Сборник материалов для руководителей предприятий, экономических и коммерческих служб. − М.: Азимут-центр, 2015. – 254 с.

- Донцова Л. В., Никифорова Н. А. Анализ коммерческих рисков: Учебное пособие. – М.: Издательство «Дело и Сервис», 2017. – 336 с.

- Журавлев В. В., Савруков Н. Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций. – СПб.: Политехника, 2016. – 127 с.

- Инновационный менеджмент / под ред. С.Д.Ильенковой. − М.: Банки и биржи: ЮНИТИ, 2015. – 234 с.

- Кристенсен К.М., Рейнор М./ Решение проблемы инноваций в бизнесе: Как создать растущий бизнес и успешно поддерживать его рост. − М.: Альпина, 2018. – 256 с.

Кулагин А.С. д. э. н.. Аппарат Правительства РФ риск инновационной деятельности и обеспечение ее безопасности в условиях нестабильности экономики//Недвижимость и инвестиции. Правовое регулирование. − 2015. – №1

- Мельник М. В., Бердников В. В. Финансовый анализ: система показателей и методика проведения. – М.: Экономистъ, 2015. – 159 с.

- Методика анализа показателей эффективности производства: Уч. пос./ Под ред. проф. Э. А. Маркарьяна. – Ростов-на-Дону: издательский центр «МарТ», 2016. – 208 с.

Мурысин М. Возможные риски инновационной деятельности //Коммерческий вестник. – 2015. − №3

- Павлючук Ю.Н., Козлов А.А./ Эффективное управление инновационными проектами / Менеджмент в России и за рубежом. – 2016. – № 4. – 241 с.

- Сосненко Л. С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс: учебное пособие. – М.: КНОРУС, 2016. – 344 с.

- Устенко О.Л. / Теория управления рисками: Монография.− К.: МАУП, 2015. – 164 с.

- Уткин Э.А., Фролов Д.А. /Управление рисками предприятия. − М.: Теис, 2017. – 259 с.

- Хачатурян Н. М. Анализ финансово-хозяйственной деятельности в строительстве: Учебное пособие. – Ростов-на-Дону: Феникс, 2018. – 320 с.

- Чернов В. А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2016. – 686 с.

Приложение А

Данные бухгалтерского баланса ООО «Салют» на 31 декабря 2017 г.

Продолжение приложения А

Приложение Б

Данные отчета о финансовых результатах ООО «Салют» за период с 1 Января по 31 Декабря 2016 г.

Приложение В

Данные отчета о финансовых результатах ООО «Салют» за период с 1 Января по 31 Декабря 2017 г.

-

Савицкая Г. В. Анализ хозяйственной деятельности организации. – М.: Инфра–М, 2018. – С. 34. ↑

-

Никифорова, Н. А. Управленческий анализ. – М.: Юрайт, 2018. – С. 68. ↑

-

Каурова, О. С. Финансово–экономический анализ предприятия. – М.: КноРус, 2016. – C. 88. ↑

-

Дыбаль, С. В. Финансовый анализ. Теория и практика. – М.: Бизнес–пресса, 2016. – C. 36. ↑

-

Бухгалтерская финансовая отчетность. Шпаргалка. – М.: Окей–книга, 2016. – C. 93. ↑

-

Анциферова, И. В. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2018. – C. 56. ↑

-

Литовченко, В.П. Финансовый анализ. - М.: Дашков и К, 2016. - C. 24. ↑

-

Погодина, Т. В. Финансовый менеджмент. - М.: Юрайт, 2018. - C. 33. ↑

-

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: Инфра-М, 2015. – C. 48. ↑

-

Бухгалтерская финансовая отчетность / А.И. Нечитайло, Л.Ф. Фомина. - Ростов н/Д., 2015. – С. 54. ↑

-

Соколов, Я.В. Бухгалтерская (финансовая) отчетность. - М.: Магистр, 2017. – С. 81. ↑

-

Бухгалтерская отчетность как информационная база управления социально-экономическими системами / Н.А. Камарджанова. - СПб.: Питер, 2016. – С. 65. ↑

-

Герасименко, А. Финансовая отчетность для руководителей и начинающих специалистов. - М.: Альпина Паблишер, 2016. - С. 203. ↑

-

Соколов, Я.В. Бухгалтерская (финансовая) отчетность. - М.: Магистр, 2017. - С. 165. ↑

-

Герасименко, А. Финансовая отчетность для руководителей и начинающих специалистов. - М.: Альпина Паблишер, 2016. – С. 125. ↑

-

Верхунова Т.В., Сорокин О.Н. Финансовая устойчивость и платежеспособность организации // В сборнике: Перспективы развития бухгалтерского учета, анализа, аудита и налогообложения в российской и международной практике сборник материалов Всероссийской заочной научно-практической конференции. Министерство образования и науки РФ; ФГБОУ ВПО «Чувашский государственный университет им. И.Н. Ульянова». 2016. - С. 40. ↑

-

Жарылгасова, Б. Т. Анализ финансовой отчетности. – М.: Титан эффект, 2018. – C. 45. ↑

-

Графеева А.В., Рознина Н.В. Финансовая устойчивость и платёжеспособность как фактор финансовой безопасности организации // В сборнике: Современные проблемы финансового регулирования и учета в агропромышленном комплексе. Материалы I Всероссийской научно–практической конференции. 2017. - С. 112. ↑

- Управление поведением в конфликтных ситуациях (Методы и стили управления поведением в конфликтных ситуациях)

- Цели, задачи и организация нотариата в Российской Федерации. Ответственность и обеспечение нотариуса.

- Понятие и структура правовой основы оперативно-розыскной деятельности

- Допустимые этические нормы при проведении маркетинговых исследований

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Понятие, сущность и содержание коммерческой деятельности)

- «Налоговая система РФ и проблемы ее совершенствования»

- Реорганизация юридических лиц (Юридическое лицо как субъект реорганизации)

- Методики прогнозирования банкротства

- Патент в системе российского законодательства (Патент: понятие, сущность, виды)

- Анализ чистых активов

- Развитие воображения в дошкольном возрасте (Психологическая сущность воображения и основные аспекты его изучения в психологии)

- Физические и юридические лица. (Общее понятие).