Автоматизация учёта выпуска готовой продукции(ООО «ЭлектроЭКО»)

Содержание:

Введение

Реализация выпущенной готовой продукции – конечная цель деятельности организации, заключительный этап кругооборота ее средств, по завершении которого определяются результаты хозяйствования, эффективность производства.

В настоящих условиях основное значение придается реализации по договорам-поставкам - важнейшему экономическому показателю работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Наряду с объемом реализации организация планирует сумму (объем) прибыли. Это возможно потому, что при установлении договорных цен на продукцию в состав ее включается определенная сумма или процент прибыли (дохода). Если количество продукции, подлежащей реализации по договорам, умножить на договорную цену, то получим ее продажную стоимость по бизнес-плану, а исходя из процента прибыли, рассчитывается плановая сумма прибыли. Это необходимо для расчета авансовых платежей или ежемесячных отчислений в бюджет налога на прибыль.

Целью выпускной квалификационной работы является всестороннее исследование операций учета, выпуска и оприходования готовой продукции, ее отгрузки и реализации покупателям, а также методики отражения в учете этих операций на примере Общества с Ограниченной Ответственностью «ЭлектроЭКО».

1. Технико-экономическая характеристика предметной области и предприятия.

1.1. Характеристика предприятия и его деятельности.

Объектом исследования является Общество с Ограниченной Ответственностью «ЭлектроЭКО» (ООО «ЭлектроЭКО»). Основным видом деятельности ООО «ЭлектроЭКО» является задача предприятия – разработка новых технологий в сфере получения топлива прямиком из атмосферы. Процесс получения специального газа заключается в явлении электролиза воды, при котором вода разлагается на свои составляющие и выполняет роль горючего газа. Эта технология может избавить человечество от угнетения атмосферы планеты.

Информация о компании:

- Компания на рынке уже 3 года и постоянно расширяется.

- Конкурентами выступают буквально все фирмы, связанные с добычей углеводородов(уголь, газ, нефть и тд.), так как наше решение во многом выгоднее для потребителей и не разрушает экосистему.

- Поставщики в нашем случае это заводы по производству дистиллированной воды из-за основного требования – электролиз станет менее проблемным с такой водой.

- Потребители – люди, настроенные на очищение природы и поддерживающе идеи о экологии и экологически чистом топливе

- Целью компании является расширение по району и в дальнейшем создание заводов заграницей.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Готовая продукция - конечный продукт производственного процесса организации. Это изделия и предметы, полностью законченные обработкой в данной организации, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля и сданные на склад готовой продукции. Организации изготовляют продукцию исходя из условий, заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка

Предметом исследования является организация учета готовой продукции (работ, услуг) и расчетов с покупателями и заказчиками.

С учётом поставленной цели в выпускной квалификационной работе необходимо решить следующие задачи:

- исследовать учет и порядок документального оформления движения готовой продукции;

- исследовать порядок оценки готовой продукции;

- выявить соответствие фактического наличия готовой продукции с данными бухгалтерского учета;

- выявить преимущества автоматизации бухгалтерского учёта готовой продукции;

- раскрыть сущность и формы расчётов с покупателями и заказчиками;

- исследовать особенности синтетического учёта расчётов с покупателями и заказчиками, расчетов по претензиям.

Процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафа за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

Основой для написания выпускной квалификационной работы послужили: Федеральный Закон о бухгалтерском учете в РФ №129-ФЗ от 21.11.1996 г. (в ред. от 03.11.2006 г.); Положение по введению бухгалтерского учета и отчетности в РФ; Постановления Правительства РФ и инструктивные материалы по изучаемым вопросам. Источниками информации для проведения исследования являются бухгалтерская отчетность предприятия, данные аналитического и синтетического учета по счету 43 «Готовая продукция», 62 «Учет расчетов с покупателями и заказчиками», первичные документы организации за 2006 год.

Новизна исследования заключается в том, несмотря на то, что в настоящее время отражению в учете готовой продукции и расчетов с покупателями и заказчиками уделено довольно много внимания, вопросы и проблемы остаются. В частности, по оценке готовой продукции, по претензиям с покупателями и заказчиками. Именно поэтому, важно уделять особое внимание учету готовой продукции и расчетам с покупателями и заказчиками, так как это основное звено любого предприятия.

Для автоматизации учета готовой продукции в типовую конфигурацию включены документы, предназначенные для отражения операций по передачи готовой продукции на склад и ее реализации покупателям. Документы, предназначенные для отражения операций по реализации, в настоящей конфигурации унифицированы.

Программа «1С: Предприятие 7.7» позволяет также формировать на компьютере необходимые пользователю регистры бухгалтерского учета и отчетности. На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок.

После расчета итогов программа формирует различные ведомости:

- сводные проводки;

- оборотно-сальдовую ведомость;

- оборотно-сальдовую ведомость по объектам аналитического учета;

- карточка счета;

- карточка счета по одному объекту аналитического учета;

- анализ счета (аналог главной книги);

- анализ счета по датам;

- анализ счета по объектам аналитического учета;

- анализ объекта аналитического учета по всем счетам;

- журнал ордер.

Формы безналичных расчетов определены ст. 862 ГК РФ и положением

ЦБ РФ:

- расчеты платежными поручениями;

- расчеты по инкассо;

- расчеты по аккредитиву;

- расчеты чеками.

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками. Все операции по банковским счетам осуществляются только на основании расчетных документов. Расчетный документ - это оформленное на бумажном носителе или в электронном виде распоряжение:

В настоящее время в российском деловом обороте преобладают расчеты платежными поручениями. В ООО «ЭлектроЭКО» этот вид расчетов также стоит на первом месте. Платежное поручение представляет собой поручения банку оплатить указанную сумму, с расчетного счета плательщика и зачислить ее на расчетный счет получателя платежа. При расчетах платежными поручениями, банк обязуется по поручениям плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщикам лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаем и делового оборота.

Уставный капитал

|

год |

Размер уставного капитала (руб.) |

Размер уставного капитала (в акциях) |

|

2017 |

169 296 834 000 |

169 296 834 |

Миссия

Основной задачей промышленного предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Описание работы отдела продаж:

- отдел продаж насчитывает 14 сотрудников в отделе

- 16 операторов ЭВМ и касс, 8 из них работают удаленно в офисе, 8 работают напрямую с клиентам.

- Четыре человека следят за серверами

Общие правила продажи билетов:

- Предварительная покупка товара производится на сайте предприятия

- Продажа товара производится в как с учетом наличных, так и с безналичным расчетом

- Покупка осуществляется с 9:00-23:00

- Онлайн покупка круглосуточно

1.2. Выбор комплекса задач автоматизации, структуры комплекса технических и программных средств и характеристика существующих бизнес - процессов.

Аппаратные средства отдела по продаже

|

№ п/п |

Наименование устройства |

Технические характеристики |

Установленное программное обеспечение |

|

1 |

2x Intel Xeon E5-2630 v4 16 шт |

|

Microsoft Office, С1 ПO ЛВС типа клиент-сервер NetWare 386 версии 3.11 TCP/IP, SNMP, CMIP |

|

2 |

Файловый сервер TopComp PW 4467655 |

Intel Core i3 2100 3.1 ГГц, DDR3 8 Гб 1333 МГц, HDD 1000 Гб 7200rpm |

С1, Microsoft Visio, Microsoft Word |

|

3 |

Маршрутизатор Mikrotik RB951G-2HnD |

полноценный SOHO маршрутизатор с 5 гигабитными портами, USB 2.0 и MIMO |

|

|

4 |

ZNV ZDIE-2121W-N3T-A IP видеокамера 10 шт |

цветная, матрица: 1.3 Мп, разрешение: 1280x960 |

|

|

5 |

HP Color LaserJet Pro MFP M177fw 4 шт |

МФУ для небольшого офиса, 4-цветная лазерная печать |

Драйвер работы МФУ |

|

6 |

Сервер без данных TopComp PW 4467655 |

Intel Core i3 2100 3.1 ГГц, DDR3 8 Гб 1333 МГц, HDD 1000 Гб 7200rpm |

С1, Microsoft Visio, Microsoft Word |

|

7 |

Сервер приложений TopComp PW 4467655 |

Intel Core i3 2100 3.1 ГГц, DDR3 8 Гб 1333 МГц, HDD 1000 Гб 7200rpm |

С1, Microsoft Visio, Microsoft Word |

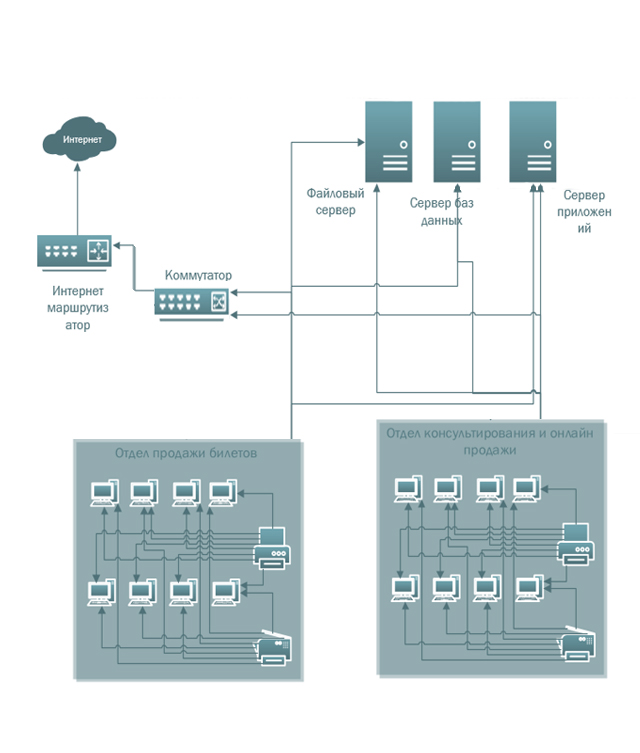

Архитектура предприятия

Рисунок 1 техническая архитектура

Техническая архитектура представлена на рисунке на нем присутствуют следующие объекты:

- 16 персональных компьютеров

- 4 много функциональных устройства

- Коммутатор

- Одна точка wi-fi

- Файловый сервер

- Сервер баз данных

- Сервер приложений

Для обеспечения безопасности используется Kaspersky Antivirus Protection.

Полный список программного обеспечения:

- операционные системы: Windows 10 Корпоративная;

- СУБД: Oracle 12.2, Microsoft SQL Server;

- средства обеспечения информационной безопасности и защиты данных:

- Kaspersky Antivirus Protection, Kaspersky Internet security;

офисные приложения:

- Office 2013 (Microsoft Word, Microsoft Excel, Microsoft Outlook, Microsoft PowerPoint, Microsoft Access, Microsoft Visio);

- специализированное программное обеспечение: Autocad.

Стадии разработки

|

Стадии разработки |

Этапы работ |

Содержание работ |

|

1.Предпроектное обследование |

Сбор исходной информации; Постановка задачи. |

|

|

Обоснование необходимости разработки программы |

||

|

Разработка и утверждение технического задания |

Определение требований к программе |

|

|

2.Технический проект |

Разработка технического проекта |

Уточнение структуры входных и выходных данных; Разработка алгоритма решения задачи |

|

Утверждение технического проекта |

Разработка плана мероприятий по разработке и внедрению программ. |

|

|

3.Рабочий проект |

Выполнение комплекса работ по разработке дополнительных возможностей выбранной программы |

|

|

Перенос данных |

||

|

Испытания программы |

Согласование и утверждение программы, проведение испытаний |

|

|

4.Внедрение |

Постпроектное сопровождение системы |

Подготовка и передача программы и программной документации для сопровождения |

|

Обучение сотрудников |

Подготовка и передача программы и программной документации для сопровождения |

Календарный план

|

Техническое задание |

|||||||

|

Обоснование необходимости разработки программы |

|||||||

|

Исследование работ |

|||||||

|

Разработка и утверждение технического задания |

|||||||

|

Технический проект |

|||||||

|

Разработка технического проекта |

|||||||

|

Утверждение технического проекта |

|||||||

|

Рабочий проект |

|||||||

|

Выполнение комплекса работ по разработке дополнительных возможностей выбранной программы |

|||||||

|

Перенос данных |

|||||||

|

Испытания программы |

|||||||

|

Внедрение |

|||||||

|

Постпроектное сопровождение системы |

|||||||

|

Обучение сотрудников |

|||||||

Диаграмма IDF

Рисунок 2 Нулевой уровень

Рисунок 3 Контекстный уровень

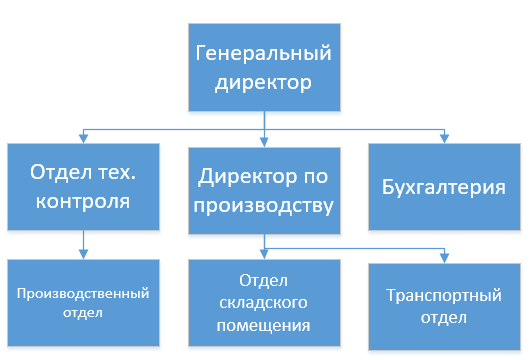

1.3 Организационная структура управления предприятием

Организационная структура отдела по продаже железнодорожных билетов

Должностные обязанности директора

Рисунок 4 организационная структура

Генеральный директор - это руководитель производственно-хозяйственной деятельностью предприятия. Генеральный директор несет ответственность за сохранность и эффективное использование имущества предприятия, за последствия принимаемых решений, финансово-хозяйственные результаты деятельности Общества.

На Генерального директора возлагаются следующие функции:

- обеспечение соблюдения законности в деятельности Общества;

- осуществление руководства финансовой и хозяйственной деятельностью Общества в соответствии с Уставом Общества;

- организация работы Общества с целью достижения эффективного взаимодействия всех структурных подразделений Общества;

- выполнение поручений общего собрания акционеров, Совета Директоров Общества.

Отдел технического контроля (ОТК) - самостоятельное подразделение производственной организации, которое осуществляет независимый контроль соответствия продукции установленным требованиям и гарантирует это соответствие потребителю. Отдел технического контроля подчиняется высшему руководству организации, что обеспечивает независимость контроля.

Требования к продукции устанавливают в контрактах, в нормативной и технической документации.

Директор по производству отвечает за качество выпускаемой продукции, контролирует процесс производства в целом и следит за тем, чтобы работа была выполнена в поставленные сроки.

На директора по производству накладывается ряд должностных обязанностей, таких как:

- руководство персоналом;

- контроль качества выпускаемой продукции и ее соответствия ГОСТам;

- контроль выполнения планов производства;

- контроль за соблюдением правил техники безопасности и охраны труда;

- контроль технического состояния и своевременного обслуживания производственного оборудования;

- анализ эффективности производства и составление отчетов о результатах деятельности;

- разработка мероприятий, направленных на повышение эффективности производства и снижения его издержек.

Бухгалтерия - штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах. Бухгалтерия является источником документально обоснованной и структурированной экономической информации

Основной управленческой задачей бухгалтерского учёта (иначе говоря, задачей, возлагаемой на бухгалтерию) является сбор и обработка полной и достоверной информации о деятельности хозяйствующего субъекта. Такая информация, в основном, используется в двух целях:

- Принятие решений на основе экономического анализа такой информации.

- Осуществление финансового контроля.

Производственный отдел - отдел занимающийся планово-экономическим обоснованием деятельности производства. Как правило принято его называть ПТО (планы производства, обоснование экономической модели, подготовка проектно-сметной документации)

Отдел складского помещения - территория, помещение (также их комплекс), предназначенное для хранения материальных ценностей и оказания складских услуг. Склады используются производителями, импортёрами, экспортёрами, оптовыми торговцами, транспортными предприятиями, таможней и т. д.

Транспортный оттдел

На большинстве предприятий автотранспортный отдел является самостоятельным структурным подразделением, взаимодействующий с другими отделами и признаный обеспечивать бесперебойную работу транспортных средств в соответствии с целями и планами компании.

Функции транспортного отдела многочисленны:

- Обеспечение выполнения установленного плана перевозок с соблюдением требований безопасности движения.

- Организация сменно-суточного планирования перевозок и дорожно-строительных работ, разработка расписаний маршрутов и обеспечение их выполнения с соблюдением режима труда и отдыха персонала, занятого в перевозках.

- Разработка перспективных и текущих планов (графиков) различных видов ремонта оборудования и автотранспорта, а также мер по улучшению их эксплуатации и обслуживания и контроль выполнения утвержденных планов.

- Обеспечение соблюдения установочных норм расхода эксплуатационных и горюче-смазочных материалов.

- Обеспечение своевременного ведения учета и отчетности о работе отдела по всем технико-экономическим показателям; составление и обработка документов первичной отчетности (путевые листы, сводки, наряды, карточки по учету движения грузового и легкового транспорта, отчеты по движению и использованию ГСМ, табеля и т.п.).

- Организация мероприятий по подготовке для предъявления в органы инспекции Госгортехнадзора, МРЭО, ГИБДД грузоподъемных механизмов и автомобильной техники для постановки на учет и прохождения государственного технического осмотра и многие другие.

2. Информационное обеспечение задачи.

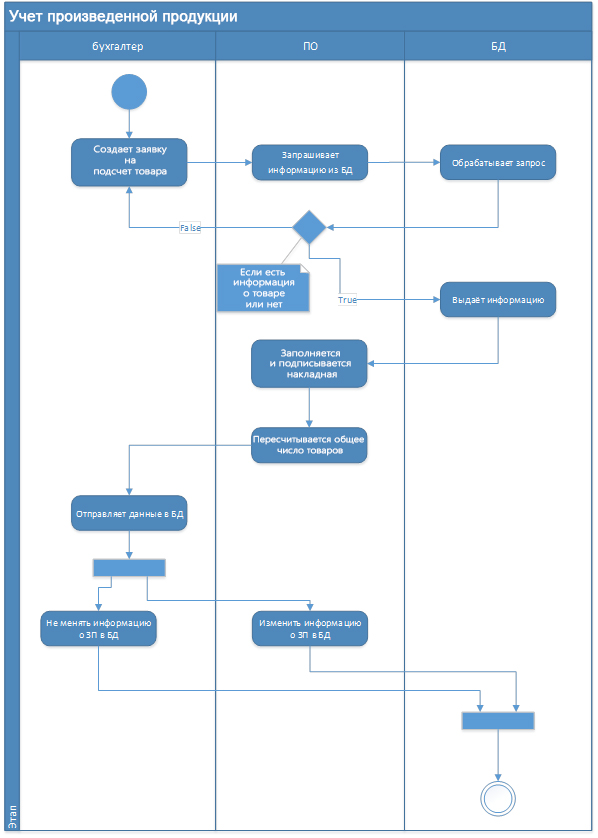

2.1. Информационная модель и её описание.

рисунок 5 диаграмма деятельности

2.2. Характеристика нормативно-справочной, входной и результатной информации

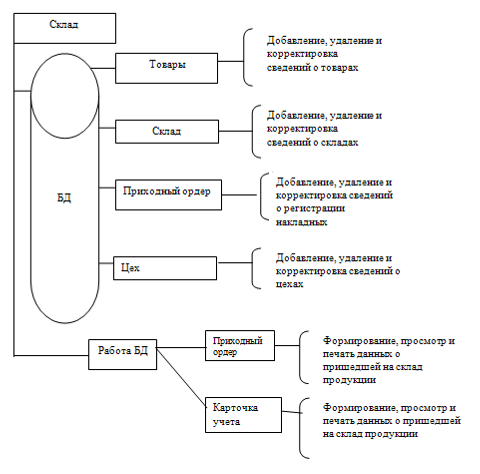

В этом разделе находятся справочники для ведения учетных операций. В справочниках хранится информация о товарах, предусмотрена возможность дополнения, удаления и редактирования содержащихся данных.

Справочники можно разделить на основные, использующиеся при оформлении хозяйственных операций, и дополнительные, призванные ускорить ввод информации. Среди таких дополнительных справочников находятся классификаторы, содержащие информацию общероссийских классификаторов:

- Адресный классификатор - обеспечивает хранение почтовых адресов, единство структуры и состава адресной информации;

- Страны мира - содержит список стран, используемый для ведения адресной информации;

- Банки - содержит основные сведения о банках;

- Виды контактной информации - справочник определяет использующиеся виды контактной информации.

Информация о предприятии

Структура торгового предприятия представлена тремя основными справочниками системы.

- Магазины - организационные единицы предприятия, предназначенные для продаж розничному покупателю;

- Склады - места хранения товаров в магазине;

- Организации - справочник субъектов хозяйственно-правовой деятельности предприятия.

В магазине может быть несколько различных складов, которые используются для хранения товаров или розничной продажи. Каждый склад магазина относится к определенной организации предприятия. Один из складов магазина может быть назначен складом поступления, а другой - складом продажи. Эти склады по умолчанию подставляются в документы при оформлении приходных и расходных операций. Склад поступления может совпадать со складом продажи.

В целях обособления учета товародвижения отделы единого торгового зала магазина могут быть представлены в конфигурации как отдельные склады с типом Торговый зал. В программе поддерживается полуавтоматическое распределение поступившего товара по отделам и складам хранения в соответствии с предварительными настройками. Для каждого магазина также могут быть определены правила формирования ассортимента и определения цены розничной продажи.

В программе учет товародвижения ведется раздельно по каждой организации торгового предприятия. Для организации определяется система налогообложения, общая или упрощенная, и, при необходимости, можно установить использование ЕНВД для отдельных складов.

Учет остатков денежных средств производится по местам хранения - кассовым узлам и операционным кассам магазина - также в разрезе организаций. В целях наиболее полного заполнения печатных форм документов предусмотрено ведение банковских счетов организации и действующих ответственных лиц.

Для структурирования данных и уменьшения количества ошибок при ручном вводе информации используются вспомогательные справочники:

- Справочник единиц измерения - список применяемых для товаров единиц измерения, который можно пополнить из общероссийского классификатора единиц измерения;

- Справочник упаковок - список упаковок данного товара, которые могут использоваться для перевозки или продажи товара;

- Шаблоны ценников и этикеток - настраиваемые пользователем шаблоны для печати ценников и этикеток на обычном офисном принтере или специализированном принтере этикеток.

Для разделения товаров с разным составом учетных параметров используется справочник Виды номенклатуры. Для каждого вида номенклатуры пользователь может назначить способ учета товарных остатков - по номенклатуре или с детализацией до характеристик номенклатуры, определить параметры учета серий товаров и дополнительные параметры учета.

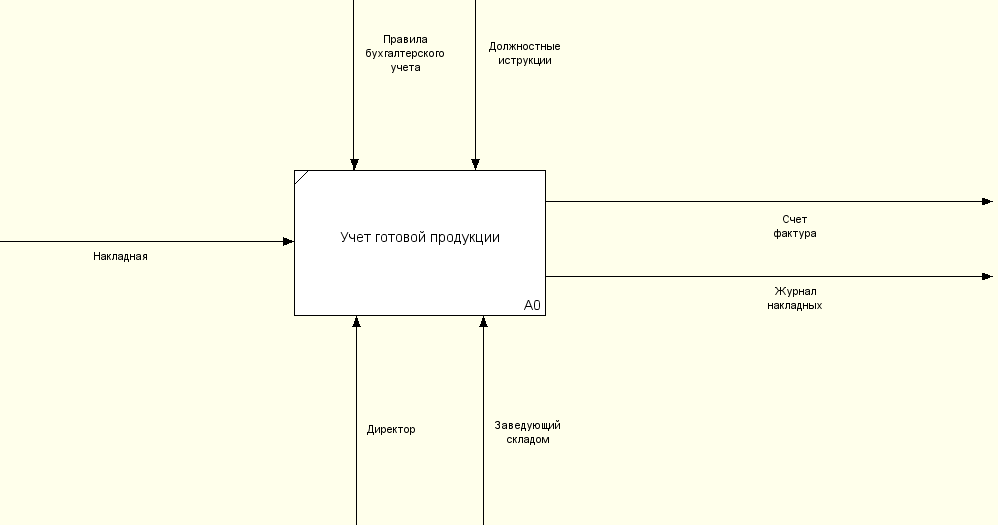

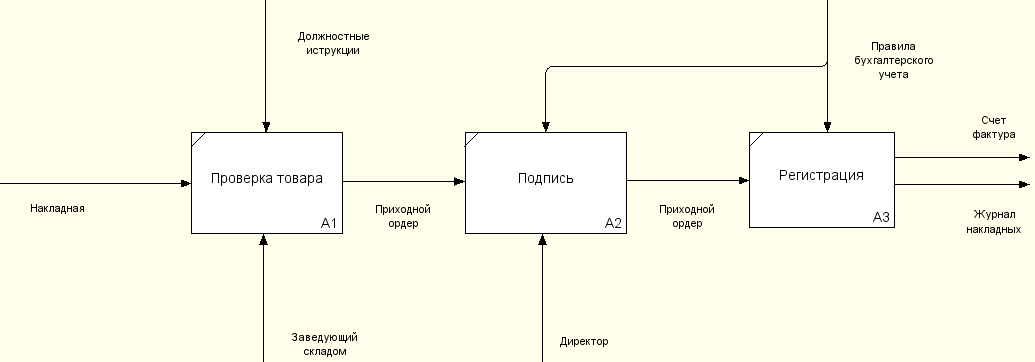

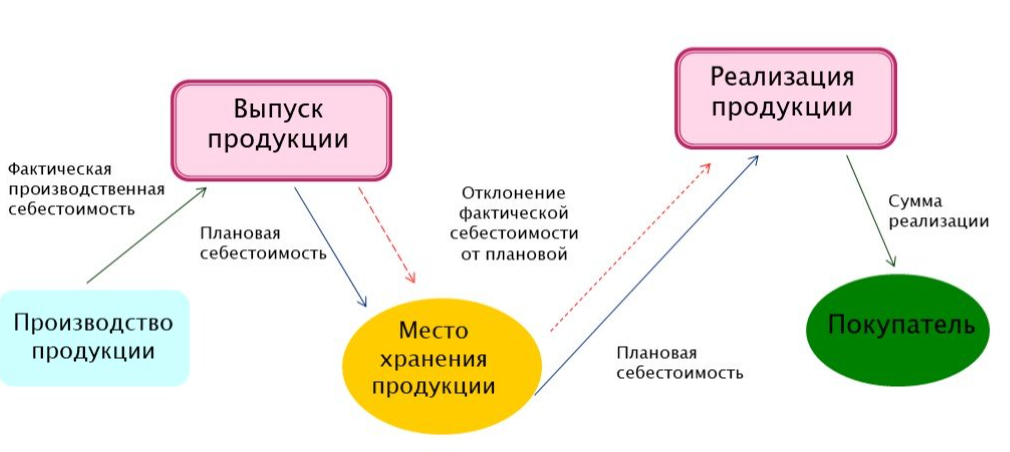

2.3. Схема учета готовой продукции

“Автоматизация учёта выпуска готовой продукции”

Рисунок 6 Схема учета готовой продукции

Функции:

-

- Отчетность о кол-ве произведенного товара;

- Информация о товаре;

- Список товаров

Фактическая производственная себестоимость применяется при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Нормативная себестоимость в качестве учетных цен используется в отраслях с массовым характером производства и большой номенклатурой готовой продукции. Договорные цены применяются преимущественно при стабильности таких цен. В этом случае другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных расходов При использовании в качестве учетных цен нормативной и других видов цен необходимо по окончании месяца вычислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную продукцию и остатки ее на складах.

Данные о хранении документов, используемых в АИС

|

Документ |

Информационные потоки |

Хранение |

Вывод на принтер |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

Наименование |

регистрация в БД |

формирование |

внешний |

внутренний |

входящий |

исходящий |

на бумаге |

в БД |

|

|

Должностная инструкция |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

табель учета рабочего времени |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Трудовой договор |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Штатное расписание |

+ |

+ |

+ |

+ |

+ |

||||

|

Отчеты |

+ |

+ |

+ |

+ |

+ |

+ |

|||

|

Итого |

2 |

3 |

2 |

3 |

2 |

4 |

5 |

5 |

2 |

Функции системы данных:

- в столбце “Регистрация в БД” указать знак “+” только для тех документов, для которых в БД будут сохраняться значения идентифицирующих реквизитов и некоторых других, состав которых должен быть определён на данной стадии проектирования;

- в столбце “Формирование” указать знак “+” для тех документов,которые будут формироваться автоматически, на основе запросов к к БД

3. Контрольный пример реализации

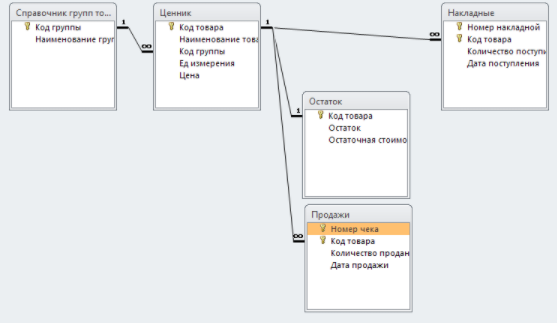

Схема данных «Автоматизация учёта выпуска готовой продукции»

Рисунок 7 Схема данных «Процесс учета продукции»

Рисунок 8 Схема БД учета продукции

Описание таблиц

Таблица 1 «Справочник групп товаров»

|

Наименование поля |

Идентификатор поля |

Тип поля |

|

Код группы |

Ключ |

Счетчик |

|

Наименование группы |

- |

Короткий текст |

Таблица 2 «Ценник»

|

Наименование поля |

Идентификатор поля |

Тип поля |

|

Код товара |

Ключ |

Счетчик |

|

Наименование товара |

- |

Короткий текст |

|

Код группы |

- |

Числовой |

|

Ед. измерения |

- |

Короткий текст |

|

Цена |

- |

Числовой |

Таблица 3 «Накладные»

|

Наименование поля |

Идентификатор поля |

Тип поля |

|

Номер накладной |

Ключ |

Счетчик |

|

Код товара |

- |

Числовой |

|

Количество поступило |

- |

Короткий текст |

|

Дата поступления |

- |

Дата и время |

Таблица 4 «Продажи»

|

Наименование поля |

Идентификатор поля |

Тип поля |

|

Номер чека |

Ключ |

Счетчик |

|

Код товара |

- |

Короткий текст |

|

Количество продано |

- |

Числовой |

|

Дата продажи |

- |

Дата и время |

Таблица 5 «Остаток»

|

Наименование поля |

Идентификатор поля |

Тип поля |

|

Код товара |

Ключ |

Счетчик |

|

Остаток |

- |

Числовой |

|

Остаточная стоимость |

- |

Числовой |

Заключение

Хозяйственная деятельность любого предприятия складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжения, заготовления и приобретения материально-технических ресурсов, производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно.

Готовая продукция - конечный продукт производственного процесса организации. Организации изготовляют продукцию исходя из условий заключенных с покупателями и заказчиками договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей к выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции, расширения ее ассортимента, равняясь на потребности рынка.

В выпускной квалификационной работе проведено исследование учета и порядка документального оформления движения готовой продукции на ООО «ЭлектроЭКО»; порядок оценки и соответствие фактического наличия готовой продукции с данными бухгалтерского учета. Сопоставление фактического наличия с данными бухгалтерского учета решаются в ходе инвентаризации. Выявленные при инвентаризации расхождения между фактическим наличием готовой продукции и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в порядке, установленным ст.12 Закона №129-ФЗ.

Также проведено исследование преимущества автоматизации бухгалтерского учёта готовой продукции. Автоматизация учета позволяет организовать бескарточный учет движения продукции. При этом составляют оборотные ведомости учета выпуска продукции из производства и движения ее по местам хранения. Автоматизация учета обеспечивает также группировку движения готовой продукции по запросу в разрезе, требуемом для управления, контроля и составления отчетности.

Автоматизация учета позволяет создавать различные справочники по готовой продукции и другой информации, необходимой для оперативного управления запасами производимой продукции. Следовательно, при автоматизации учета трудоемкая работа упрощается.

В настоящих условиях основное значение придается реализации продукции (работ, услуг) по договорам-поставкам важнейшему экономическому показателю работы, определяющему эффективность, целесообразность хозяйственной деятельности предприятия.

Реализация – основной объемный показатель деятельности предприятия. Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции.

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. Правильное и своевременное их проведение служит необходимым условием процесса производства. Эффективность расчетных операций зависит от состояния бухгалтерского учета на предприятии. Таким образом, бухгалтерия предприятия должна придерживаться определенных принципов учета и существующей законодательной базы и нормативных документов.

Список используемой литературы

- Гражданский Кодекс Российской Федерации //Консультант Плюс.

- Налоговый кодекс Российской Федерации. Часть 1 и 2 от 31.07.1998 г. № 146-ФЗ (в ред. от 02.02.2006 г.), часть 2 от 05.08.2000 г. № 117-ФЗ (в ред. от 03.06.2006 г.) // Консультант Плюс.

- Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996г. (в ред. от 03.11.2006 г.) // Консультант Плюс.

- Постановлением Правительства Российской Федерации «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и продаж при расчетах по налогу на добавленную стоимость» от 02.12.2000 г. № 914 (в ред. от 11.05.2006 N 283) // Консультант Плюс.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в ред. от 18.09.2006 г.) // Консультант Плюс.

- Положения ЦБ РФ от 3 октября 2002г. №2-П «О безналичных расчетах РФ» (в ред. Указаний ЦБ РФ от 03.03.2003 N 1256-У, от 11.06.2004 N 1442-У).

- Гвоздикова Г.В. Себестоимость произведенной произведенной продукции // Русский налоговый курьер. – 2007. - №8. – с. 10-18.

- Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. – СПБ: Издательский дом «Герда», 2005. – 640 с.

- Грибков А.В. Сверка расчетов. // Аудитор. – 2007. - №4. – с. 19-23.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. - М.: ДИС, 2005. – 326 с.

- Камышанов П. И. Практическое пособие по бухучету. 5-е издание переработанное и дополненное. – М.: ООО «Техлит», 2007. – 544 с.

- Карпова Т.П. Основы управленческого учета. – М.: ИНФРА-М, 2005. – 392 с.

- Козлова Е. П., Бабченко Т. Н., Галанина Е. Н., Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2006. – 720с.

- Кондраков Н.П. Бухгалтерский учет. – М.:ИНФРА-М, 2007. – 640 с.

- Кривова И.С. Претензия поставщику // Главбух. –2006. - №3. –с.38-40.

- Ларичев А.Ю. Определение выручки от продажи готовой продукции //Бухгалтерский учет. –2007.- №3 – с.15 – 22.

- Лытнева Н.А., Кыштымова Е.А. Учет и налогообложение задолженности при расчетах с покупателями. //Бухгалтерский учет. – 2006- № 13. – с. 25.

- Макаров В.Г. Теория бухгалтерского учета. - М.: Финансы и статистика, 2006 – 410 с.

- Мартынюк Ю.Н. Учет готовой продукции в бухгалтерском учете. //Налоговый вестник. –2006.- №10 – с.14 – 19.

- Николаев С.Н. Оформление и учет претензий //Налоговый вестник. –2007.- №5 – с.28 – 32.

- Палий В. Ф. Финансовый учет. — М.: «ФБК ПРЕСС», 2006. – 450 с.

- Панченко Т.М. Возврат товара при расторжении договора // Аудитор. – 2007. - №1. – с. 24-29.

- Савинко Т.В. Договор - сделка и документ налогового учета. //Бухгалтерский учет. –2006.- № 10. – с.22

- Савицкая Г.В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий. – Минск: ООО «Новое знание», 2007.– 368 с.

- Сотникова Л.В. Учет расчетов //Бухгалтерский учет. – 2006 - № 10. – с.13-18.

- Уткин В.Б. Информационные системы в экономике. - М.: Академия, 2006. – 288 с.

- Харьков В. П. Автоматизация бухгалтерского учета на предприятии. - М.: ДИЦ, 2006. – 435 с.

- Швецкая В.М., Головко Н.А. Бухгалтерский учет для менеджеров. - М.: Дашков и Ко, 2006. – 384 с.

- Буторин, Д. MS Agent и Speech API в Delphi (+ CD-ROM) / Д.Буторин. –БХВ-Петербург - Москва, 2016. - 440 c.

- Глушаков, С.В. Базы данных /С.В.Глушаков, Д.В. Ломотько. – Харьков: Фолио - Москва, 2020. - 504 c.

- Голицына, О.Л. Базы данных. / О.Л.Голицына. - Москва: Форум, 2017. - 399 c.

- Грэй, П. Логика, алгебра и базы данных. /П.Грэй. - М.: Машиностроение - Москва, 2015. – 368 c.

- Дарахвелидзе, П.Г. Delphi 2019 для Win32 наиболее полное руководство / П.Г.Дарахвелидзе, Е.П.Марков. – М: БХВ-Петербург, 2019. – 211 c.

- Дейт, К.Дж. Введение в системы баз данных /К.Дж. Дейт. – Киев: Диалектика, 2020. – 784 c.

- Диго, С.М. Базы данных /С.М. Диго. – М.: Финансы и Статистика - Москва, 2018. – 592 c.

- https://zen.yandex.ru/media/id/5c17812de2f26100aaeae5b8/kak-avtomatizirovat-prodaju-biletov-v-muzei-kino-na-transport-5d936fcfba281e00b12cff20

- Современное состояние рынка розничной торговли России.

- Роль мотивации в поведении организации ( Общая теоретическая характеристика управления мотивацией персонала )

- Понятие и виды наследования (Общие положения )

- Основы программирования на языке HTML

- Реализация собственного стартапа в индустрии красоты и формирование бренда компании

- «Характеристика общей теории права и государства как науки и учебной дисциплины»

- Теория человеческих потребностей Маслоу ( Иерархия потребностей Абрахама Масолу )

- Анализ внешней и внутренней среды организации ( Внешняя и внутренняя среды организации)

- Основы Работы с Операционной Системой Windows 7 ( Начало работы с «Windows 7» )

- Понятие системы права и ее структурные характеристики в РФ (Понятие системы права)

- Счета и двойная запись ( Значение и сущность бухгалтерских счетов, и их строение )

- Анализ внешней и внутренней среды организации(Сущность внешней среды)