Баланс и отчетность, теоретические основы изучения баланса и отчетности организаций

Содержание:

ВВЕДЕНИЕ

В современных условиях и конкурентной составляющей каждой из организаций необходимо обеспечить финансовый и экономический рост. Для этого организациям требуется постоянное повышение эффективности за счет совершенствования и расширения производства, реализации поставленных целей, создания долгосрочных проектов, чтобы руководитель организации понимал, какие именно управленческие решения ему требуется принять для развития своей деятельности на рынке. А также необходимо обобщение и группировка хозяйственных средств организации и их источников.

Обобщение и группировку хозяйственных средств организации и их источников можно произвести благодаря балансовому методу отражения информации и с помощью составления отчетных форм необходимых для организаций.

Исходя из этого актуальностью выбранной темы данной курсовой работы является изучение и правильное отражение фактов хозяйственной жизни организации для принятия управленческих решений руководителем с целью повышения эффективности.

Цель данной курсовой работы – показать важность достоверного отражения информации о финансовом положении в балансе и отчетности организации.

Для достижения поставленной цель требуется решить следующий ряд задач:

- Изучить нормативные документы, регулирующие составление и раскрытие информации в балансе и отчетности организаций;

- Рассмотреть теоретические подходы и основные понятия баланса и отчетности;

- Раскрыть сущность и содержания отчетных форм организаций;

- Определить основные направления ООО «Лента» для подробного изучения;

- Раскрыть информацию по балансу и отчетности ООО «Лента» для характеристики деятельности организации;

- Дать пути совершенствования деятельности ООО «Лента» на основе показателей отчетности

Объектом исследования в данной курсовой работе будет считаться общество с ограниченной ответственностью «Лента».

В качестве предмета будут выбраны баланс и отчетность ООО «Лента» с исследуемым периодом за 2017 год.

В ходе выполнения курсовой работы были использованы нормативные документы, учебно-методическая литература, внутренние локальные нормативные документы предприятия.

Основными источниками для изучения будут являться документы федерального уровня, так как они обязательны к применению, устанавливают единые требования, а также создают правовой механизм регулирования. К таким источникам будут относиться: положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 6 июля 1999 г. № 43н; Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ и т.д.

Курсовая работа структурно состоит из: введения, трех глав практического и теоретического содержания, заключения, списка литературы, а также приложений.

Глава 1. Теоретические основы изучения баланса и отчетности организаций

Нормативное регулирование бухгалтерской отчетности

Нормативное регулирование состоит из уровней, которые управляют регулированием бухгалтерской отчетности.[1] Всего имеется четыре уровня: законодательный, нормативный, методический и организационный.[2] Рассмотрим уровни и их составляющие в таблице 1.

Таблица 1

Уровни нормативного регулирования бухгалтерской отчетности

|

Уровень нормативного регулирования |

Используемые документы |

|

1 |

2 |

|

Законодательный уровень |

Конституция Российской Федерации, Гражданский кодекс, Федеральные законы |

|

Нормативный уровень |

Положения по бухгалтерскому учёту (ПБУ) |

|

Методический уровень |

Приказы Министерства финансов, методические указания |

|

Организационный уровень |

Учётная политика организации[3], разработанные организацией хозяйственные документы, применяемые на основе нормативных и законодательных документов |

Таким образом, рассмотрев уровни регулирования бухгалтерской отчетности, необходимо рассмотреть часто применяемые и используемые организациями документы на данных уровнях.

Регулирование государством состава и содержания бухгалтерской отчетности не позволяет проявлять инициативу бухгалтеру.

Согласно пункту 1 статьи 48 Гражданского Кодекса Российской Федерации все юридические лица должны иметь самостоятельный баланс или смету.[4] Бухгалтерская отчетность организаций для внешних по отношению к ней лиц – это источник информации об их имущественном и финансовом положении. Отсюда особую важную приобретает проблема достоверности информации о организации, имеющей юридическое значение.

Достоверность бухгалтерской отчетности и единообразие ее форм обеспечиваются законодательным регулированием порядка составления и представления бухгалтерской отчетности организаций.[5]

Основным документом, регулирующим бухгалтерскую отчетность, является Федеральный закон «О бухгалтерском учёте» от 06.12.2011 г. №402-ФЗ.[6] Он определяет требования и положения к бухгалтерской отчетности организаций. Все организации обязаны составлять на основе данных синтетического и аналитического учёта бухгалтерскую отчетность. Эта норма закреплена, поэтому обязывает организации независимо от организационно-правовой формы составлять отчетность на основе данных бухгалтерского учёта.

Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов Российской Федерации.

Также устанавливается обязательный состав бухгалтерской отчетности организаций. Бухгалтерская отчетность состоит из:

- Бухгалтерского баланса;

- Отчета о финансовом положении;

- Приложений к ним, предусмотренных нормативными актами;

- Аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

- Пояснительной записки

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

Исходя из статьи 13 данного Федерального закона 402-ФЗ бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.[7]

Можно сказать, что составление бухгалтерской отчетность вытекает из основного принципа бухгалтерского учёта, который утверждает, что организация должна планировать свою деятельность в обозримом будущем.[8] В этом заключается принцип непрерывности хозяйственной деятельности. Поэтому организации следует анализировать пройденный период посредством составления отчетности и принятия управленческих решений для совершенствования своей деятельности.

Для полного анализа бухгалтерская отчетность должна включать в себя: баланс, отчет о финансовых результатах, отчет о движениях денежных средств, отчет об изменении капитала, пояснительная записка.

Однако федеральный закон претерпевал достаточно много изменений и выпусков новых редакций. Если сравнивать действующую редакцию с предыдущей, утвержденной от 29 июля 2018 года можно увидеть следующие изменения[9]:

- В новой редакции добавляется следующий пункт: «Бухгалтерская отчетность составляется на бумажном носителе и в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской отчетности, составленной в виде электронного документа.»

- Исчезает формулировка того, что бухгалтерская отчетность считается составленной только после того, как руководитель экономического субъекта подпишет ее на «экземпляре бумажного носителя». [10]

Ещё одним документом, регулирующим бухгалтерскую отчетность, является Положение по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06 июля 1999 года №43.

В данном положении имеется конкретизация понятия «бухгалтерская отчетность». Оно гласит: бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.[11]

Положение устанавливает состав, содержание и методическое основы формирования бухгалтерской отчетности организации. Можно сказать, что ПБУ 4/99 считается основой при составлении и формировании отчетности для бухгалтера, так как является обязательным для применения.

Имеющийся приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 02 июля 2010 года №66н[12] утверждает формы бухгалтерской отчетности при общих и упрощенных способах ведения бухгалтерского учёта. Однако также имеется возможность разработки собственных форм бухгалтерской отчетности, исходя из специфики деятельности организации, ссылаясь на требования положения по бухгалтерскому учёту (ПБУ 4/99). [13]

Описывая ПБУ 4/99, невозможно не уделить внимания ещё одному из основных нормативных документов, используемых при формировании бухгалтерской отчетности, разработанным на основе Федерального закона «О бухгалтерском учёте» 402-ФЗ.[14] Данным документом будет являться положение по ведению бухгалтерского учёта и бухгалтерской отчетности в Российской Федерации № 34н от 29 июля 1998 года.

Исследуемое положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы.[15]

Положение устанавливает главными следующие задачи:

- Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости

Исходя из всего вышеизложенного, можно сделать вывод, что нормативные документы, зарегистрированные в Минюсте Российской Федерации, устанавливают четкие правила и способы применения бухгалтерской отчетности.

Бухгалтерская отчетность является основополагающей для подведения итогов организации за предыдущий год, принятия управленческих решения для расширения и развития деятельности, определения финансового положения организации на конец отчетного периода.

В нормативных документах, используемых организациями, определяется сущность и содержание данных форм, которые в обязательном порядке следует соблюдать. Они подробно будут описаны в следующей главе данной курсовой работы.

Сущность и содержание составления отчетных форм организаций

Как было сказано в предыдущей главе, нормативными документами установлена сущность и содержание бухгалтерской отчетности, применяемой и составляемой в организациях. Поэтому следует рассмотреть эти особенности составления.

Исходя из положения по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99), бухгалтерская отчетность должна давать достоверное и полное представление о финансовом состоянии организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Так как это является основой для продолжения деятельности организации.[16]

Организации требуется при составлении бухгалтерской отчетности придерживаться содержания и форм, которые следуют от одного отчетного периода к другу.[17] Случаи, когда возможны изменения бухгалтерской отчетности, могут быть лишь тогда, когда организация изменяет вид своей основной деятельности. Тогда организации следует подтвердить обоснование подобных изменений. Изменения должны быть раскрыты в пояснении к бухгалтерской отчетности с необходимыми причинами.

В бухгалтерском отчетности отображаемые данные должны быть представлены не только за отчетный период, но и также за предшествующий отчетному периоду, чтобы провести полный анализ хозяйственной деятельности организации. Для составления бухгалтерской отчетности отчётной датой считается последний календарный день отчетного периода. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября по 31 декабря следующего года за этим.[18]

Отчетность за месяц и квартал является промежуточной и составляется нарастающим итогом с начала отчетного года. Это является обязательным условием составления.[19]

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером.[20] Отчетность организаций, в которых бухгалтерский учёт ведется централизованной бухгалтерией, специализированной организацией, аудиторской фирмой или бухгалтером - специалистом, подписывается руководителем централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учёт.

Устанавливается, что все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия подают бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.[21]

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Собственники организации названы первыми пользователями отчетности, так как именно они, нанимая руководителя или главного бухгалтера формируют методологию бухгалтерского учёта. Именно интересы собственника должны защищать руководитель, главный бухгалтер, аудитор и закон о бухгалтерском учёте.

Следующим пользователем являются органы государственной статистики.

Прямым получателем бухгалтерской отчетности для государственных и муниципальных унитарных предприятий принято считать органы, уполномоченные управлять государственным имущество. Это Государственный комитет Российской Федерации по управлению государственным имуществом, его территориальные комитеты либо органы, уполномоченные управлять государственным имуществом в лице министерств и иных федеральных органов исполнительной власти, и соответствующие органы исполнительной власти регионов Российской Федерации.

Информация о бухгалтерской отчетности организации является общедоступной и публикуется на просторах интернета.[22] Законодательство Российской Федерации устанавливает обязательность публикации бухгалтерской отчетности только для акционерных обществ, банков, страховых компаний, инвестиционных фондов. Система данных отчетности позволяет осуществлять контроль за финансовым и имущественным положением организации.[23] Тем не менее финансовая информация, содержащаяся в бухгалтерской отчетности любой организации, может быть интересна широким кругам пользователей, и в первую очередь аналитикам.

Сущность финансовой отчетности организации состоит в таком способе обобщения системных данных, формируемых в бухгалтерском учёте, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц.[24]

Финансовая информация является полезной для пользователей, если в соответствии со своим информационно-правовым статусом каждый участник юридического лица получает возможность осуществлять контроль за добросовестностью и разумностью действий исполнительного органа в интересах юридического лица.

Система данных финансовой отчетности позволяет осуществлять финансовых контроль за финансовым и имущественным положением, финансовыми результатами и изменениями финансового положения основных групп лиц, интересы которых соединены в юридическом лице.[25]

Данные финансовой отчетности являются базой при выработке обоснованных деловых решений на будущее.

Понятия бухгалтерской и финансовой отчетности, несмотря на высокую степень близости между ними, имеют принципиальное различие.

В бухгалтерской отчётности организация рассматривается как единый имущественный комплекс, как единство интересов лиц, принимающих участие в делах организации.

В финансовой отчетности в категориях бухгалтерского учёта представлены корпоративные интересы лиц, объединяющих свое имущество, права и другие значимые с точки зрения экономической деятельности составляющие для достижения интересов отдельных участников.[26] Основное назначение финансовой отчетности организации состоит в предъявлении пользователям данных, показывающих, как осуществлять финансовые взаимоотношения сторон, насколько совершаемые хозяйственные операции соответствуют ожиданиям экономических выгод, на которые рассчитывали указанные выше группы лиц.

Показатели финансовой отчетности по своему характеру и составу отличны от данных бухгалтерской отчетности. В составе финансовой отчетности находят отражение не только данные, сформированные на счетах бухгалтерского учёта, но и также внесистемные данные. К таким данным могут относиться: сведения о числе акционеров, индексах цен, частоте выплат премий. [27]

Данные финансовой отчетности обладают свойством сопоставимости не только с аналогичным периодом за предыдущий год, но и за более длительный период.[28] Данное свойство позволяет сравнить деятельность различных организаций.

Базовую основу форм финансовой отчетности составляет система четырех внутренне взаимосвязанных балансовых обобщений: основное статистическое балансовое уравнение, основное динамическое балансовое уравнение, основное уравнение деловой активности и основное уравнение денежных потоков.

Основное статистическое балансовое уравнение лежит в основе бухгалтерского баланса. Актив баланса представляет собой стоимость имущества организации, пассив – обязательства. Равенство между этими частями основано на принципе двойной записи.[29]

Основное динамическое уравнение положено в основу отчета о финансовых результатах. В этом уравнении раскрывается процесс получения финансового результата.

Основное уравнение деловой активности позволяет составить отчёт об изменении капитала. В нем раскрывается механизм распределения прибыли и прироста капитала.

Балансовое уравнение движения денежных потоков может быть разнообразным по форме.[30] Однако наибольший интерес представляет информация об источниках поступления денежных средств и направлениях их использования. На этой основе составляется отчёт о движении денежных средств.

Таким образом следует перейти к более подробному описанию основных отчетных форм бухгалтерской отчетности.

Бухгалтерский баланс является отчётным документом организации и требует составления на последний календарный день отчетного периода.[31] Строки баланса организации принято называть статьями, они сгруппированы и разделены на разделы. Всего в бухгалтерском балансе имеется пять разделов: внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные обязательства, краткосрочные активы. Итог баланса называется валютой баланса. [32]

Следует подробнее описать каждый и разделов, чтобы понять суть их отражения и расчета. Группировка статей баланса по разделам происходит по знаку видов активов. Раздел «Внеоборотные активы» содержит наименование видов имущества, носящий долговременный характер.

Раздел «Оборотные активы» включает такие виды имущества, которые должны быть возмещены в течение одного цикла производства и реализации. Два данных раздела образуют актив баланса.

Раздел «Капитал и резервы» группирует собственные и равные им источники финансовых ресурсов. Раздел «Досрочные пассивы» показывает величину заемных средств со сроком свыше одного года. В разделе могут быть кредиты и займы. Раздел «Краткосрочные пассивы» отражает величину заемных и привлеченных средств со сроком одного года.

В данный раздел могут включаться краткосрочные кредиты и займы, кредиторская задолженность, резервы предстоящих расходов и платежей организации. Эти три раздела составляет пассив баланса.

Бухгалтерский баланс должен выглядеть и содержать следующие показатели, представленные в таблице 2.

Таблица 2

Содержание бухгалтерской отчетности

|

Раздел баланса |

Группа статей |

Подразумеваемая статья |

|

Продолжение таблицы 2 |

||

|

Актив |

||

|

Внеоборотные активы |

Нематериальные активы |

Патенты, лицензии, торговые знаки, деловая репутация организации |

|

Основные средства |

Земельные участки, здания, сооружения и другие основные средства |

|

|

Доходные вложения в материальные ценности |

Имущество для передачи в лизинг |

|

|

Финансовые вложения |

Инвестиции в дочерние общества, займы, предоставленные организациям на срок более 12 месяцев |

|

|

Оборотные активы |

Запасы |

Сырье, материалы, затраты в незавершенном производстве, готовая продукция, расходы будущим периодов |

|

НДС |

||

|

Дебиторская задолженность |

Покупатели и заказчики, авансы выданные, прочие дебиторы |

|

|

Финансовые вложения |

Займы, предоставленные организациям на срок более 12 месяцев, собственные акции, выкупленные у акционеров |

|

|

Денежные средства |

Расчетные счета, валютные счета, прочие денежные средства |

|

|

Продолжение таблицы 2 |

||

|

Пассив |

||

|

Капитал и резервы |

Уставный, добавочный, резервный капитал |

Резервы, образованные в соответствии с законодательством и учредительными документами |

|

Нераспределенная прибыль |

||

|

Долгосрочные обязательства |

Заемные средства |

Кредиты и займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

Прочие обязательства |

||

|

Краткосрочные обязательства |

Заемные средства |

Кредиты и займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

Кредиторская задолженность |

Поставщики и подрядчики, векселя к уплате, задолженность перед персоналом организации, задолженность перед бюджетом и государственными внебюджетными фондами, прочие кредиторы |

|

|

Доходы будущих периодов Резервы предстоящих расходов |

||

Отчёт о финансовых результатах в состав бухгалтерской отчетности и является обязательным для заполнения всеми организациями.

Отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о финансовых результатах отражается информация о доходах и расходах организации, а также о ее финансовых результатах за отчетный период и аналогичный период предыдущего года. Как и все иные формы бухгалтерской отчетности данный отчет составляется на русском языке, в валюте Российской Федерации. При этом не допускается наличие подчисток и помарок.[33]

Числовые показатели отчёта о финансовых результатах обычно заполняются в тысячах рублей без десятичных знаков.[34] Между тем при наличии значительных показателей активов, выручки, обязательств отчетность организации может заполняться в миллионах рублей.

Отчёт о финансовых результатах должен содержать следующие числовые показатели:

- Выручка от продажи товаров, продукции (работ, услуг);

- Себестоимость проданных товаров, продукции (работ, услуг);

- Валовая прибыль: коммерческие расходы, управленческие расходы;

- Прибыль (убыток) от продаж: проценты к получению, проценты к уплате, доходы от участия в других организациях, прочие операционные доходы, прочие операционные расходы, внереализационные доходы, внереализационные расходы

- Прибыль (убыток) до налогообложения: налог на прибыль, прибыль (убыток) от обычной деятельности, чистая прибыль.

Также для полного понимания информации о деятельности организации следует заполнение отчета об изменении капитала, отчёта о движении денежных средств, пояснений к бухгалтерскому балансу и отчёту о финансовых результатах.

Отчёт об изменении капитала должен быть раскрыт хозяйственными товариществами и обществами для отображения информации о наличии и изменениях уставного, резервного капитала и других составляющих капитала организации.

Отчёт о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей инвестиционной и финансовой деятельности. Должны быть раскрыты данные о движении денежных средств в отчетном периоде.[35]

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать сведения, относящиеся к учетной политике организации, а также обеспечивать дополнительной информацией, которую не обязательно включать в отчётность, но она в действительности дает оценку финансового положения организации.

Таким образом, в данной главе были рассмотрены основные формы отчетности, используемые в организациях, дано подробное описание того, что должны содержать в себе данные отчетности. Можно сделать вывод, что бухгалтерская отчетность содержит четкие правила и рекомендации по ее заполнению, а также формы бухгалтерской отчетности, принятые Министерством финансов для коммерческих организаций всех форм собственности. Не применение данных рекомендаций и правил или же их нарушение может привести к тому, что бухгалтерская отчетность организации будет искажена и не будет отображать полную информацию о хозяйственной деятельности.

Глава 2. Практические аспекты исследования баланса и отчетности ООО «Лента»

Основные направления деятельности ООО «Лента»

ООО «Лента» входит в число крупнейших организаций в России. Общество занимает третье место в десятке крупнейших российских продовольственных организаций по общему объему продаж.

Общество было одной из первых российских компаний, которые начали формировать культуру оптовой и розничной торговли в России, и более чем за 20 лет прошло путь развития от небольшого магазин-склада до сети гипермаркетов федерального значения.

По состоянию на 31 декабря 2018 года общее количество магазинов «Лента» составляет 231 гипермаркет.

Основным видом деятельности является розничная торговля продуктами питания и товарами народного потребления. Доля выручки от продаж от данного вида хозяйственной деятельности в общем объеме выручки от продаж за 2018 год составила 98,40%.

Общество также осуществляет следующие виды деятельности:

- Строительство и предоставление в аренду объектов недвижимости;

- Розничная торговля в неспециализированных магазинах, преимущественно пищевыми продуктами, включая напитки и табачные изделия;

- Розничная торговля косметическими и парфюмерными товарами;

- Розничная торговля в неспециализированных магазинах;

- Оказание транспортных услуг, в том числе, связанных с перевозкой продуктов питания;

- Производство продуктов из мяса и птицы;

- Переработка и консервирование рыбопродуктов и морепродуктов;

- Переработка и консервирование фруктов и овощей, не включенных в другие группировки;

- Переработка молока и производства сыра;

- Оказание сервисных услуг;

- Общественное питание;

- Производство хлеба и мучных кондитерских изделий недлительного хранения;

- Производство безалкогольных напитков, кроме минеральных вод;

- Консультационные, маркетинговые, консалтинговые, инжиниринговые, внедренческие, информационные, факторинговые, дизайнерские услуги.

Можно увидеть, что деятельность ООО «Лента» довольно разнообразный характер, поэтому ООО «Лента» имеет гражданские права и несет обязанности, необходимые для осуществления и иных любых видов деятельности.

Общество осуществляет указанную деятельность через собственную сеть одноименных гипермаркетов «Лента», первый из которых открыт в 1999 году в городе Санкт-Петербурге. Как раз бухгалтерская отчетность данного гипермаркета будет исследована в следующей главе курсовой работы.

Имущество ООО «Лента» принадлежит ему на праве собственности и образуется из:

- Вкладов учредителей (участников) в уставный капитал;

- Продукции, произведенной в процессе его деятельности;

- Полученных доходов;

- Иного имущества, приобретенного по иным основаниям, допускаемым законодательствам.

Для конкретизации проведения анализа бухгалтерской отчетности объектом исследования было выбрано ООО «Лента» по фактическому адресу: Россия, Санкт-Петербург, ул. Савушкина, дом 112 Б. Данное Общество было выбрано, исходя из того, что является первым появившимся в 1999 году Обществом.

Бухгалтерский учёт в ООО «Лента» ведется в соответствии с Федеральным законом 402-ФЗ от 06 декабря 2011 года «О бухгалтерском учёте» и «Положением по ведению бухгалтерского учёта и бухгалтерской отчетности в Российской Федерации», утвержденным приказом Министерства финансов Российской Федерации № 34 н от 29 июля 1998 года. Бухгалтерская отчетность ООО «Лента» за 2018 год является подготовленной в соответствии с законами и положениями.

ООО «Лента» тщательно подходит к изучению показателей бухгалтерской отчетности, поэтому, составляя годовой отчет за 2017 год, был выявлен список имеющихся рисков и вероятность их возникновения, которые смогут оказать влияние на показатели отчетности. Данные риски представлены в таблице 3.

Таблица 3

Подверженность показателей бухгалтерской отчетности ООО «Лента» имеющимся рискам

|

Риски |

Вероятность их возникновения |

Характер изменений в отчетности |

|

Процентный риск |

Средняя |

Увеличение процентов к уплате и прочих расходов как результат возможного роста процентных ставок; Снижение показателей прибыли до налогообложения |

|

Инфляционный риск |

Высокая |

Увеличение себестоимости реализованных товаров как роста закупочных цен; Увеличение коммерческих расходов и прочих расходов; Рост выручки как результат роста потребительских цен на товары в торговой сети |

|

Продолжение таблицы 3 |

||

|

Валютный рынок |

Низкая |

Не имеет существенного влияния, так как все доходы и большинство расходов номинированы в рублях. В малой степени может оказать влияние на себестоимость реализованных товаров и коммерческие расходы |

|

Риск ликвидности |

Низкая |

Снижение прибыли до налогообложения под влиянием разнонаправленного воздействия остальных показателей отчетности; Рост объема заёмных средств для того, чтобы компенсировать в денежном обороте снижение прибыли; Увеличение процентов к уплате как следствие роста заемных средств; Увеличение прочих расходов в случае применения штрафных санкций по отношению к организации |

Исходя из выше представленных данных, можно понять, что ООО «Лента» является одной первых российских компаний в отрасли оптовой и розничной торговли. А также занимает лидирующие позиции на рынке по общему объему продаж.

В пояснительной записке указано, что бухгалтерская отчетность ООО «Лента» ведется в соответствии с Приказом Министерства финансов Российской Федерации 34н, поэтому в следующей главе будет проанализирована представленная организацией бухгалтерская отчетность.

Раскрытие информации по балансу и отчетности на примере ООО «Лента»

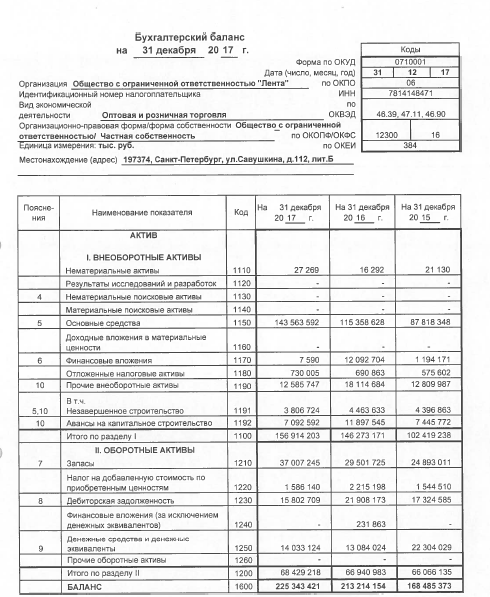

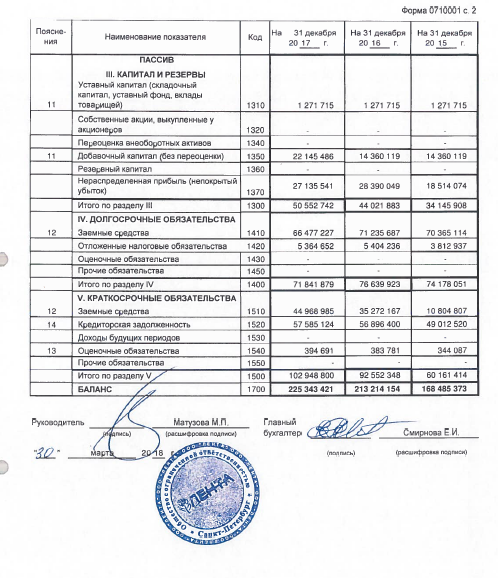

Перейдя к основной практической цели курсовой работы – раскрытию информации бухгалтерской отчетности ООО «Лента», следует понять каковы же были изменения за анализируемый, изучаемый период. Анализ начнем с баланса ООО «Лента», который представлен в приложении А. Расчеты отражены в таблице 4.

Таблица 4

Анализ деятельности ООО «Лента» по бухгалтерскому балансу

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

31.12. 2016 |

31.12. 2017 |

На начало |

На конец |

|||

|

Актив |

||||||

|

1. Внеоборотные активы |

146 273 171 |

156 914 203 |

68,6 |

69,6 |

+10 641 032 |

+7,3 |

|

в том числе: |

115 358 628 |

143 563 592 |

54,1 |

63,7 |

+28 204 964 |

+24,4 |

|

нематериальные активы |

16 292 |

27 269 |

0,1 |

0,1 |

+10 977 |

+67,4 |

|

2. Оборотные, всего |

66 940 983 |

68 429 218 |

31,4 |

30,4 |

+1 488 235 |

+2,2 |

|

в том числе: |

29 501 725 |

37 007 245 |

13,8 |

16,4 |

+7 505 520 |

+25,4 |

|

Продолжение таблицы 4 |

||||||

|

дебиторская задолженность |

21 908 173 |

15 802 709 |

10,3 |

7 |

-6 105 464 |

-27,9 |

|

денежные средства и краткосрочные финансовые вложения |

13 315 887 |

14 033 124 |

6,2 |

6,2 |

+717 237 |

+5,4 |

|

Пассив |

||||||

|

1. Собственный капитал |

44 021 883 |

50 552 742 |

20,6 |

22,4 |

+6 530 859 |

+14,8 |

|

2. Долгосрочные обязательства, всего |

76 639 923 |

71 841 879 |

35,9 |

31,9 |

-4 798 044 |

-6,3 |

|

в том числе: |

71 235 687 |

66 477 227 |

33,4 |

29,5 |

-4 758 460 |

-6,7 |

|

3. Краткосрочные обязательства, всего |

92 552 348 |

102 948 800 |

43,4 |

45,7 |

+10 396 452 |

+11,2 |

|

в том числе: |

35 272 167 |

44 968 985 |

16,5 |

20 |

+9 696 818 |

+27,5 |

|

Валюта баланса |

213 214 154 |

225 343 421 |

100 |

100 |

+12 129 267 |

+5,7 |

Из представленных в первой части таблицы данных видно, что на последний день анализируемого периода в активах организации доля текущих активов составляет одну треть, а внеоборотных средств, соответственно, две третьих. Активы организации за весь период несколько увеличились (на 5,7%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 14,8%. Опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем.

Наглядно соотношение основных групп активов ООО «Лента» представлено ниже на рисунке 1:

Рисунок 1 – Структура активов ООО «Лента» за 2017 год

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- Основные средства – 28 204 964 тыс. руб. (76,8%)

- Запасы – 7 505 520 тыс. руб. (20,4%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- Краткосрочные заемные средства – 9 696 818 тыс. руб. (53,3%)

- Добавочный капитал (без переоценки) – 7 785 367 тыс. руб. (42,8%)

Среди отрицательно изменившихся статей баланса можно выделить «долгосрочные финансовые вложения» в активе и «долгосрочные заемные средства» в пассиве (-12 085 114 тыс. руб. и -4 758 460 тыс. руб. соответственно).

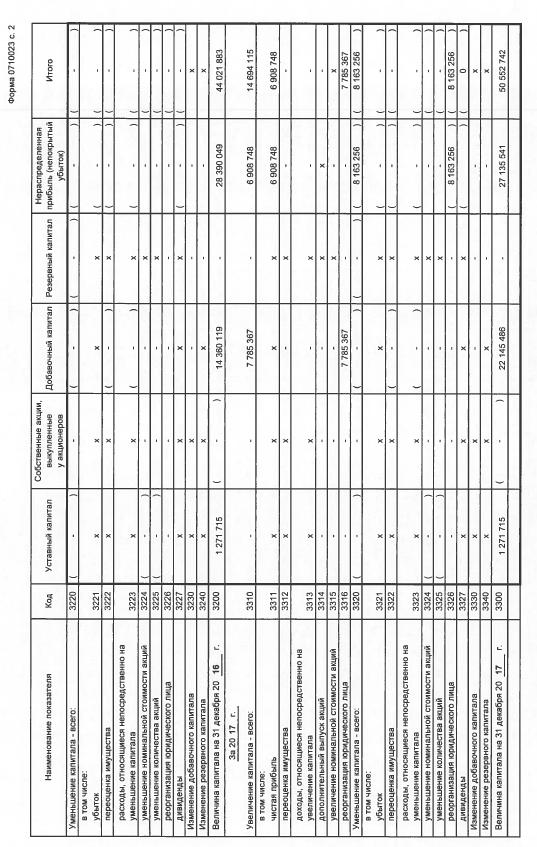

Значение собственного капитала на последний день анализируемого периода составило 50 552 742,0 тыс. руб., что на 6 530 859,0 тыс. руб., или на 14,8% выше значения собственного капитала по состоянию на 31.12.2017.

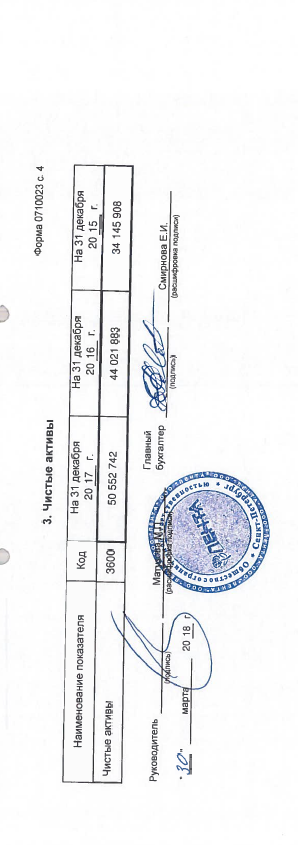

Чистые активы организации на 31 декабря 2017 г. намного (в 39,8 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на 14,8% за рассматриваемый период.

Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации ООО «Лента».

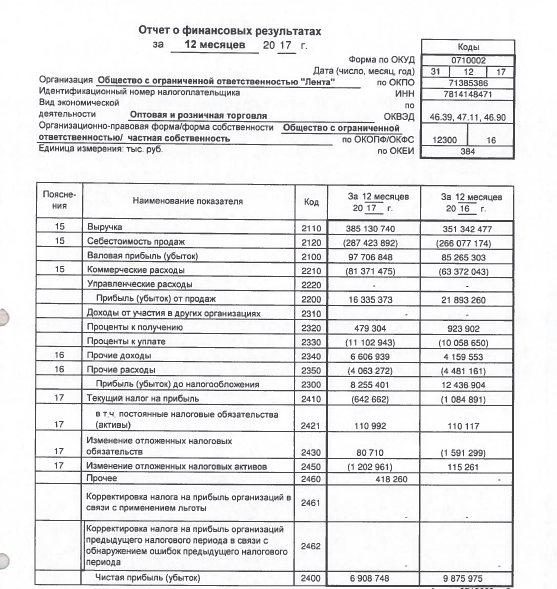

Следующим для изучения будет являться отчет о финансовых результатах ООО «Лента», представленный в Приложении Б. Из отчета о финансовых результатах ООО «Лента» следует, что за рассматриваемый период организация получила прибыль от продаж в размере 16 335 373 тыс. руб., что составляет 4,2% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 5 557 887 тыс. руб., или на 25,4%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 33 788 263 и 39 346 150 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+11,9%) опережает изменение выручки (+9,6%)

Изучая расходы по обычным видам деятельности, следует отметить, что организация, как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период в отчете о финансовых результатах.

Убыток от прочих операций за рассматриваемый период составил 8 079 972 тыс. руб., что на 1 376 384 тыс. руб. (14,6%) меньше, чем убыток за аналогичный период прошлого года.

Все расчеты приведены в ниже представленной таблице 5.

Таблица 5

Анализ деятельности ООО «Лента» по отчету о

финансовых результатах

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2016 |

2017 |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

351 342 477 |

385 130 740 |

+33 788 263 |

+9,6 |

368 236 609 |

|

Расходы по обычным видам деятельности |

329 449 217 |

368 795 367 |

+39 346 150 |

+11,9 |

349 122 292 |

|

Прибыль (убыток) от продаж |

21 893 260 |

16 335 373 |

-5 557 887 |

-25,4 |

19 114 317 |

|

Прочие доходы и расходы, кроме процентов к уплате |

602 294 |

3 022 971 |

+2 420 677 |

+5 |

1 812 633 |

|

Прибыль до уплаты процентов и налогов |

22 495 554 |

19 358 344 |

-3 137 210 |

-13,9 |

20 926 949 |

|

Проценты к уплате |

10 058 650 |

11 102 943 |

+1 044 293 |

+10,4 |

10 580 797 |

|

Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-2 560 929 |

-1 346 653 |

+1 214 276 |

Увел. |

-1 953 791 |

|

Чистая прибыль (убыток) |

9 875 975 |

6 908 748 |

-2 967 227 |

-30 |

8 392 362 |

|

Совокупный финансовый результат периода |

9 875 975 |

6 908 748 |

-2 967 227 |

-30 |

8 392 362 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) |

- |

-1 254 508 |

- |

- |

- |

Ниже на рисунке 2 представлено изменение выручки и прибыли ООО «Лента» в течение всего анализируемого периода.

Рисунок 2 – Динамика выручки и чистой прибыли ООО «Лента»

Сопоставление чистой прибыли по данным отчета о финансовых результатах и бухгалтерского баланса показало, что в 2017 году ООО «Лента» произвела расходы за счет чистой прибыли в сумме 8 163 256 тыс. руб.

Изменение отложенных налоговых активов, отраженное в отчете о финансовых результатах за отчетный период, не соответствует изменению данных по строке отложенные налоговые активы баланса. Подобная проблема имеет место и с показателем отложенных налоговых обязательств – данные отчета о финансовых результатах расходятся с соответствующим показателем бухгалтерского баланса.

Выявленную неточность подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в балансе и отчете о финансовых результатах за отчетный период не совпадают.

Таким образом, проведенный выше анализ баланса и отчета о финансовых результатах ООО «Лента» позволяет оценить и отследить динамику в течении исследуемого периода, а также спрогнозировать его на будущий период. В целом анализ хозяйственной деятельности ООО «Лента» является положительным. Это свидетельствует о том, что финансовые показатели ООО «Лента» укладываются в норму.

Среди показателей, хорошо характеризующих финансовое положение организации, можно выделить такие:

- Чистые активы, которые превышают уставный капитал, к тому же они увеличились за анализируемый период;

- Опережающее увеличение собственного капитала относительно общего изменения активов организации.

В ходе анализа были получены следующие положительные показатели результатов деятельности организации:

- За 2017 год получена прибыль от продаж (16 335 373 тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-5 557 887 тыс. руб.);

- Прибыль от финансово-хозяйственной деятельности за последний год составила 6 908 748 тыс. руб.

Следовательно, можно утверждать, что финансовые результаты ООО «Лента» за анализируемый период являются положительными, однако показатели отчетности подвержены постоянному изменению. Поэтому следует предложить рекомендации по совершенствованию деятельности ООО «Лента», которые будут представлены в 3 главе.

Глава 3. Пути совершенствования деятельности ООО «Лента» на основе показателей отчетности

Анализируя весь представленный комплект бухгалтерской отчетности ООО «Лента» в общественной доступности можно утверждать, что комплект бухгалтерской отчетности не отражает все существенные аспекты деятельности организации.

Так как бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Поэтому в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются сведения, относящиеся к учетной политике организации, а также дополнительная информация, которая не включается в бухгалтерский баланс и отчет о финансовых результатах, но необходима пользователям бухгалтерской отчетности для реальной оценки финансового положения организации.

При изучении пояснений к бухгалтерскому балансу и отчету о финансовых результатах ООО «Лента» не заполнен раздел 5.2 «Просроченная дебиторская задолженность». Это является нарушением требований законодательства Российской Федерации. Поэтому ООО «Лента» необходимо заполнить данный раздел.

Просматривая отчет о движении денежных средств ООО «Лента» можно обратить внимание на заполнение сроки 4119 «Прочие поступления». Зная, что по данной строке могут отражаться только не существенные суммы, можно увидеть, что сумма, поставленная ООО «Лента» не соответствует этому критерию. Поэтому данная строка требует корректировки.

В бухгалтерском балансе ООО «Лента» можно увидеть отрицательные показатели «долгосрочные финансовые вложения» в активе и «долгосрочные заемные средства» в пассиве (-12 085 114 тыс. руб. и -4 758 460 тыс. руб. соответственно). Однако в пояснительной записке ООО «Лента» не представлены факты, показывающие данные отклонения. Исходя из этого невозможно сделать вывод, что привело к такому снижению. Поэтому ООО «Лента» необходимо более подробно расшифровать данные снижения показателей.

Изучая отчет о финансовых результатах, можно выделить следующий момент. Отрицательным моментом для ООО «Лента» является то, что общехозяйственные расходы не учитываются в качестве условно-постоянных, следовательно, не включаются ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Рекомендацией по данному отражению будет считаться, включение общехозяйственных расходов в себестоимость продукции. Вследствие чего это поспособствует появлению показателя «Управленческие расходы» за отчетный период в отчете о финансовых результатах.

Заключение

В ходе написания данной курсовой работы была изучена баланс и отчетность на примере ООО «Лента».

Чтобы руководитель организации понимал, какие именно управленческие решения ему требуется принять для развития своей деятельности на рынке, необходимо обобщение и группировка хозяйственных средств организации и их источников.

Обобщение и группировку хозяйственных средств организации и их источников можно произвести благодаря балансовому методу отражения информации, а также с помощью составления отчетных форм необходимых для организации.

Бухгалтерская отчетность является основополагающей для подведения итогов организации за предыдущий год, принятия управленческих решения для расширения и развития деятельности, определения финансового положения организации на конец отчетного периода.

Она четко определяется нормативными документами. В нормативных документах, используемых организациями, определяется сущность и содержание данных форм, которые в обязательном порядке следует соблюдать. Они подробно будут описаны в следующей главе данной курсовой работы.

При проведении анализа деятельности в бухгалтерском отчетности отображаемые данные должны быть представлены не только за отчетный период, но и также за предшествующий отчетному период, чтобы провести полный анализ хозяйственной деятельности организации.

Во второй главе данной курсовой работы, изучив практические данные ООО «Лента», была проанализирована ее бухгалтерская отчетность. На основе этого были произведены расчеты с приведенными изменениями за 2016 и 2017 года.

Среди показателей, хорошо характеризующих финансовое положение организации, можно выделить такие:

- Чистые активы, которые превышают уставный капитал, к тому же они увеличились за анализируемый период;

- Опережающее увеличение собственного капитала относительно общего изменения активов организации.

В ходе анализа были получены следующие положительные показатели результатов деятельности организации:

- За 2017 год получена прибыль от продаж (16 335 373 тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-5 557 887 тыс. руб.);

- Прибыль от финансово-хозяйственной деятельности за последний год составила 6 908 748 тыс. руб.

- Сопоставление чистой прибыли по данным отчета о финансовых результатах и бухгалтерского баланса показало, что в 2017 году ООО «Лента» произвела расходы за счет чистой прибыли в сумме 8 163 256 тыс. руб.

Так как актуальностью темы является изучение и правильное отражение фактов хозяйственной жизни организации для принятия управленческих решений руководителем с целью повышения эффективности, то в третьей главе были даны рекомендации по совершенствованию деятельности ООО «Лента» на основе показателей отчетности. Были выявлены отрицательные моменты составления бухгалтерской отчетности ООО «Лента», которыми являются:

- Отсутствие учёта общехозяйственных расходов не в качестве условно-постоянных;

- Отсутствие заполнения раздела 5.2 «Просроченная дебиторская задолженность»;

- Не полное отражение всех существенных аспектов деятельности организации.

Таким образом, можно утверждать, что поставленные ранее цели, такие как: изучение нормативных документы, регулирующих составление и раскрытие информации в балансе и отчетности организации; раскрытие сущности и содержания отчетных форм организаций; определение основных направлений ООО «Лента» для подробного изучения; раскрытие информации по балансу и отчетности ООО «Лента» для характеристики деятельности организации и выявление рекомендаций для совершенствования деятельности ООО «Лента» на основе показателей отчетности, были достигнуты.

Значит цель данной курсовой также достигнута.

Список литературы

- Гражданский кодекс Российской Федерации от 30 ноября 1994 года №51-ФЗ – 1994 г. – Ст.48

- Федеральным закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ – 2011 г. – Гл.2

- Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» - 2018 г. - № 1598 – Гл.3

- Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» - 2018 г.

- Приказ Минфина России от 06.10.2008 г. «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») - 2017 г. - №12522 – Ст.5

- Информационное сообщение Минфина России N ИС-учет-2 О Приказе Минфина России от 06.04.2015 N 57н – 2015 г. – №37103

- Астахов В.П. Теория бухгалтерского учёта / В.П. Астахов. – Ростов н/Д: ИПЦ «Март», 2015. – 448 с.

- Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник / И.Т. Балабанов. – М.: Финансы и статистика, 2016, 324 с.

- Блинкова, Т.Ф. Бухгалтерский финансовый учет: учеб. пособие / Т.Ф. Блинкова, Л.Г. Кочерева, И.Л. Круцких, под. общ. ред. Н.А. Лытневой. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2017. – 656 с.

- Богаченко, В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 16-е, перераб. и доп. Ростов н/Д - М.: Феникс, 2016. – 509 с.

- Бурмистрова Л.М. Бухгалтерский учёт: учебное пособие/ Л.М.Бурмистрова. – М.: ФОРУМ: ИНФРА-М, 2010. – 304 с

- Ерофеева В.А. Бухгалтерский учёт: Конспект лекций / В.А. Ерофеева, О.В. Тимофеева. – М.: Юрайт-Издат, 2014. – 192 с.

- Кондраков Н.П., Бухгалтерский учет: Учеб. пособие: - М.: ИНФРА - М, 20014. - 319 с.

- Кулякина Е. Л., Москалюк Д. С., Власов С. В. Теоретические аспекты составления бухгалтерской отчетности в организациях РФ // Молодой ученый. — 2017. — №17. — С. 359-362.

- Касьянова, Г.Ю. Учёт-2016. Бухгалтерский и налоговый учёт/ Г.Ю. Касьянова. – М.: АБАК, 2016. – 960с.

- Сметанко А. В. Учетно-аналитическое обеспечение процесса управления и составления бухгалтерской отчетности организации / А. В. Сметанко, Е. В. Глушко, В. Н. Юферева// Молодой ученый. — 2017. — № 9 (143). — С. 447–451.

- Хорин Е.Н. Балансовое обобщение данных финансовой отчетности / Е.Н Хорин // Мудрый экономист. — 2015. — №10.

Приложение А

Продолжение приложения А

Приложение Б

Приложение В

Продолжение приложения В

Продолжение приложения В

Продолжение приложения В

-

Ерофеева В.А. Бухгалтерский учёт: Конспект лекций ↑

-

Астахов В.П. Теория бухгалтерского учёта ↑

-

Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» ↑

-

Гражданский кодекс Российской Федерации от 30 ноября 1994 года №51-ФЗ ↑

-

Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» ↑

-

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ ↑

-

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ ↑

-

Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» ↑

-

Сметанко А. В. Учетно-аналитическое обеспечение процесса управления и составления бухгалтерской отчетности организации ↑

-

Сметанко А. В. Учетно-аналитическое обеспечение процесса управления и составления бухгалтерской отчетности организации ↑

-

Положение по бухгалтерскому учёту «Бухгалтерская отчетность организации» от 06 июля 1999 года №43 ↑

-

Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 02 июля 2010 года №66н ↑

-

Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 02 июля 2010 года №66н ↑

-

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ ↑

-

Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

Богаченко, В.М. Бухгалтерский учет: учебник ↑

-

Кулякина Е. Л., Москалюк Д. С., Власов С. В. Теоретические аспекты составления бухгалтерской отчетности в организациях РФ ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

Информационное сообщение Минфина России от 19.05.2015 N ИС-учет-2 О Приказе Минфина России от 06.04.2015 № 57н ↑

-

Ерофеева В.А. Бухгалтерский учёт: Конспект лекций ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

А.Н.Хорин. Балансовое обобщение данных финансовой отчетности ↑

-

Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник ↑

-

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ ↑

-

Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник ↑

-

Кондраков Н.П., Бухгалтерский учет: Учеб. пособие ↑

-

Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

А.Н.Хорин. Балансовое обобщение данных финансовой отчетности ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» ↑

-

Касьянова, Г.Ю. Учёт-2016. Бухгалтерский и налоговый учёт ↑

-

Блинкова, Т.Ф. Бухгалтерский финансовый учет: учеб. пособие ↑

- Теория мотивации Герцберга

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование» на примере ООО «Вкусняшка

- Моделирование предметной области «Покупка сырья и материалов»

- Разработка конфигурации транспортная доставка заказов в среде предприятие

- Отладка и тестирование программ: основные подходы и ограничения

- Деньги, кредит, банки (Центральный Банк в банковской системе Российской Федерации)

- ОСОБЕННОСТИ И ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ МАССИВОВ ПРИ РАЗРАБОТКЕ ПРОГРАММ, ОСНОВНЫЕ ПОНЯТИЯ

- Политические права и свободы граждан РФ

- Основные функции в системе менеджмента(Понятие функций менеджмента)

- Состав и свойства вычислительных систем, информационное и математическое обеспечение вычислительных систем. Устройство современных компьютеров

- Разработка регламента выполнения процесса «Управление документооборотом, описание предметной области

- Теоретические основы менеджмент