Эффективность менеджмента организации

Содержание:

Введение

Ресурсы – это все, что может быть использовано компанией для достижения своих целей, для удовлетворения собственных потребностей и потребностей субъектов внешней среды. Ресурсы в широком понимании являются основным источником реализации всех целей управленческой деятельности.

Проблема выбора метода управления финансовыми ресурсами состоит в том, что предприятиям трудно выявить из множества методов тот, который подходит данному предприятию. Это связано с тем, что большинство предприятий сталкиваются с определенными проблемами управления финансовыми ресурсами: отсутствием стратегического планирования и оценки финансового состояния предприятия, проблемой выбора индикаторов эффективности использования финансовых ресурсов, с недостатком информации, неблагоприятной экономической и политической ситуацией в стране. Эти проблемы отрицательно отражаются на управлении финансовыми ресурсами. Поэтому финансистам необходимо определять, чем обусловлена сложившаяся экономическая ситуация на предприятии и проводить экономический анализ. После экономического анализа необходимо выбрать наиболее подходящие методы управления финансовыми ресурсами.

Цель данной работы - проанализировать особенности управления финансовыми ресурсами компании предложить мероприятия по их совершенствованию.

Объект исследования - финансово-хозяйственная деятельность ООО «Атлант».

Предмет исследования - методы управления финансовыми ресурсами предприятия.

Для реализации цели работы необходимо решить следующие задачи:

- рассмотреть теоретические основы управления финансовыми ресурсами компании;

- изучить методологию управления финансовыми ресурсами;

- исследовать особенности организации деятельности ООО «Атлант»;

- проанализировать особенности управления финансовыми ресурсами на примере предприятия ООО «Атлант»;

- разработать направления повышения эффективности использования финансовых ресурсов;

- определить эффективность предлагаемых мероприятий.

Методы исследования: анализ, синтез, работа с отчетными документами предприятия.

1. Финансовые ресурсы предприятия как основа его жизнедеятельности

1.1 Понятие и функции финансовых ресурсов компании

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения его эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.

Понятие «финансовые ресурсы» имеет различные значения. В дорыночный период превалировало понимание, что финансовые ресурсы - это совокупность фондов денежных средств, которые в основном регулируются государством. Данная позиция была обусловлена государственным регулированием формирования и расходования централизованных и децентрализованных денежных фондов. Финансовые ресурсы предприятий в этих условиях фактически были неотделимы от финансовых ресурсов государства.

В современной экономической литературе существует несколько точек зрения относительно понятий, состава и особенностей терминов «финансовые ресурсы».

По нашему мнению, можно выделить три основных существующих сегодня подхода к определению финансовых ресурсов предприятия:

1) финансовые ресурсы — это денежные доходы и поступления;

2) финансовые ресурсы — это совокупность денежных средств;

3) финансовые ресурсы — это совокупность денежных фондов.

Чаще всего, под таким понятием, как финансовые ресурсы предприятия понимается «совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией (предприятием) и предназначенных для производства» выполнения финансовых обязательств, финансирования текущих затрат, связанных с развитием.

Материальной основой всех привлекаемых вышеупомянутых ресурсов являются денежные средства, но каждый источник финансирования имеет определенные особенности и по-разному влияет на настоящее и будущее положение организации. Обобщающая классификация источников финансирования и состава финансовых ресурсов организации приведена в статье Безруковой А.А. Данная классификация представлена на рисунке 1.

Рисунок 1 - Состав финансовой структуры коммерческой организации [16]

Ковалев В.В. дает классификацию финансовых ресурсов по различным признакам. В частности, это долгосрочные материальные, нематериальные и финансовые активы, денежные средств (в том числе их эквиваленты), запасы, существующие на производстве, дебиторская задолженность. Задача финансового менеджмента – обосновать и поддерживать оптимальный состав активов, т. е. ресурсного потенциала предприятия.

1.2 Формирование и использование финансовых ресурсов

Первоначальное формирование финансовых ресурсов происходит в момент образования и учреждения предприятий, когда образуется уставный фонд.

Финансовый менеджмент является неотъемлемой частью управления финансовыми ресурсами всех без исключения предприятий.

Обеспечение финансовыми ресурсами в форме денежных потоков, сущность и структурные составляющие операционной деятельности предприятия определяются спецификой отрасли экономики, в которой оно функционирует, видами деятельности и особенностями выпускаемой им продукции.

Учитывая современные экономические условия, объективным будет использование определенных элементов институционального опыта Российской Федерации [7]: «для дальнейшего расширения масштабов использования механизма долгосрочного финансирования инвестиционных проектов в РФ необходимо создавать более благоприятные правовые и финансовые условия рефинансирования предоставленных кредитов без государственных гарантий, повышать качество подготовки проектов и ответственность лиц, принимающих решения, в целях более объективной оценки и адекватного распределения рисков между партнерами» [3].

Для контроля финансового обеспечения операционной деятельности и поддержания его уровня, необходимо применять эффективные методы управления, операционный анализ, управленческий учет, финансовый мониторинг и др., основными задачами которых является контроль затрат на производство, номенклатура и объем продукции, соотношение полученной прибыли с затратами производства, динамика изменений финансовых показателей.

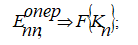

Обобщающим показателем, определяющим влияние эффективного планирования и прогнозирования финансового обеспечения предприятия, во взаимосвязи с другими внутренними и внешними факторами, на повышение эффективности его операционной деятельности (Е), будет оценка влияния таких параметров как фактор поддержания договорных связей между контрагентами (К1), наращивание потенциала деятельности предприятия в результате развития и усовершенствования его продуктов и услуг (К2), развитие организационной структуры и результативности деятельности при выполнении функций, которые обеспечивают основную долю операционного дохода предприятия (К3), ориентация на интеллектуальные и информационные ресурсы (К4), использование финансовых ресурсов (К5):

где- Eппопер — эффективность планирования и прогнозирования финансового обеспечения операционной деятельности;

Kn — индексы, характеризующие факторы и их влияние на на повышение эффективности его операционной деятельности (п=1; 2; 3; 4; 5).

Такой теоретико-методический подход отражает возможность ускорения оборачиваемости, в том числе и финансовых ресурсов, так как уменьшение потребности предприятий в оборотных средствах, позволяет использовать денежные и материальные ресурсы более эффективно. Высвобожденные в процессе производства оборотные ресурсы могут быть использованы для совершенствования внутренних расчетов, приобретения других ресурсов для операционных циклов, погашения кредиторских задолженностей.

На основе рассмотренных положений целесообразно подчеркнуть, что планирование и прогнозирование финансового обеспечения операционной деятельности предприятий представляет собой организационно-экономический процесс, обеспеченный необходимыми ресурсами. Последовательность действий такого процесса характеризуется формированием собственных, мобилизацией, получением, распределением заемных или привлеченных денежных средств и использованием их на удовлетворение потребности предприятий в капитале. Для осуществления такой задачи «необходимо планировать и прогнозировать операционную и другие виды деятельности, обеспечивать принятие наиболее целесообразных решений в процессе инвестирования средств, координировать финансовое обеспечение со службами предприятий с учетом влияния внешних контрагентов и предусматривать проведение операций по мобилизации дополнительного капитала» [8].

В современных условиях совершенствование финансирования операционной деятельности предприятий приобретает особую значимость, так как именно предприятия с эффективным финансовым обеспечением смогут осуществить инновационную политику, предложить новую продукцию и услуги.

1.3 Методы управления финансовыми ресурсами

Управление финансовыми ресурсами предприятия – это совокупность целенаправленных методов, операций, способов и приемов воздействия на финансы для достижения необходимого результата.

Методы финансового управления многообразны. Основными из них являются: регулирование, прогнозирование, планирование, страхование, самофинансирование, кредитование [43 ] .

Данные методы можно разделить на две группы: первая группа – методы формирования финансовых ресурсов. К ним относятся регулирование, прогнозирование и планирование. Вторая группа – это методы управления финансовыми ресурсами, а именно, самофинансирование, кредитование, страхование.

Рассмотрим основные методы управления финансовыми ресурсами, которые могут использоваться на любом предприятии. К таким методам относится прогнозирование и планирование. Прогнозирование деятельности предприятий – это оценка перспектив их развития на основе анализа конъюнктуры рынка, изменения рыночных условий на предстоящий период.

Наиболее совершенный метод разработки норм – расчетно-аналитический, при котором нормы и нормативы технически обосновываются путем всестороннего критического анализа состояния производства, возможных изменений в нем изучения влияния различных факторов. Используются также и такие методы как хронометраж, фотография рабочего дня и др. [46].

В основу норм закладываются технико-экономические и организационные условия работы в плановом периоде [47].

В настоящее время управление финансовыми ресурсами приобретает особое значение. Это объясняется наличием достаточно жесткой конкуренции как со стороны отечественных, так и зарубежных предприятий, повышения требований потребителей товаров и услуг, которые представлены рынком. С другой стороны, каждое предприятие является потребителем различных финансовых ресурсов. Для того чтобы быть конкурентоспособным на рынке нужно эффективно управлять финансовыми ресурсами. Это обусловливает необходимость их дальнейшего научного исследования и определения основных методов управления финансовыми ресурсами предприятия.

Успешная практика управления финансовым капиталом и денежными средствами нацелена на обеспечение необходимого уровня финансовой устойчивости и независимости, ликвидности и платежеспособности, достижения оптимального уровня деловой активности, рационализация структуры капитала.

2. Анализ управления в ООО «Атлант»

2.1 Краткая характеристика компании

Обществом с ответственностью согласно ГК Федерального закона от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" хозяйственное общество, уставный которого разделен между на доли определенных Его участники несут называемую ограниченную ответственность деятельность общества, т.е. отвечают по его и несут риск связанных с деятельностью в пределах стоимости ими вкладов.

ООО «Атлант» является юридическим имеет в обособленное имущество, на самостоятельном от своего приобретает и имущественные и неимущественные права, обязанности, может истцом и в суде.

ООО "Атлант" зарегистрирована 13 декабря 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Основным видом деятельности является «Аренда и управление собственным или арендованным недвижимым имуществом», зарегистрировано 9 дополнительных видов деятельности.

Спектр профессиональных риэлторских услуг, предлагаемых ООО «Атлант», очень широк: продажа, покупка, обмен квартир и комнат, аренда квартир и офисов, сделки с загородной недвижимостью, жилищные программы, юридическое сопровождение проводимых сделок с недвижимостью.

Сегодня ООО «Атлант», являясь собственником всех своих объектов недвижимости, стабильная, а главное, развивающаяся девелоперская и управляющая компания, которая имеет собственную организационно- техническую базу, финансово-инвестиционное и юридическое обеспечение.

Основные виды деятельности ООО «Атлант» представлены в рис.2.

Рисунок 2. Направления деятельности ООО «Атлант»

Составлено автором.

ООО «Атлант» является средним предприятием. Организационная структура представлена на рис.3.

Составлено автором

Рисунок 9. Организационная структура ООО «Атлант»

Генеральный директор осуществляет стратегическое и общее управление организацией.

Бухгалтер – основные обязанности:

- формирование учетной политики предприятия;

- ведение бухгалтерского и налогового учета;

- анализ финансово-хозяйственной деятельности предприятия;

- планирование денежных потоков на предприятии;

- бюджетирование;

- составление управленческой отчетности.

Юрист – обеспечивает соблюдение прав законности при оформлении следок и подготовки документов.

Специалисты по недвижимости и земельным участкам:

- реализация жилой, нежилой (коммерческой) недвижимости, земельных участков;

- заключение договоров на приобретаемую недвижимость и сопровождение клиента;

- консультации клиентов;

- ознакомление покупателей с продаваемыми объектами недвижимости;

- подбор и презентация объектов;

- проведение переговоров;

- подготовка и проведение сделок.

В настоящее время штат сотрудников составляет 106 человека.

2.2 Методы управления ООО «Атлант»

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО "АТЛАНТ" на 31.12.2017 лучше финансового состояния половины всех организаций с выручкой до 10 млн рублей, занимающихся видом деятельности управление эксплуатацией жилого фонда за вознаграждение или на договорной основе (код по ОКВЭД 68.32.1). При этом в 2017 году финансовое состояние Организации существенно ухудшилось.

Сравнение финансовых показателей Организации со средними показателями для всех видов деятельности позволяет сделать такой же вывод. Финансовое положение ООО "АТЛАНТ" лучше, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе Росстата и удовлетворяет указанным выше критериям.

Приведенный ниже анализ финансового положения и эффективности деятельности ООО "АТЛАНТ" выполнен за период с 01.01.2015 по 31.12.2017 г. на основе данных бухгалтерской отчетности организации за 3 года. Качественная оценка финансовых показателей ООО "АТЛАНТ" выполнена с учетом принадлежности к отрасли "Операции с недвижимым имуществом" (класс по ОКВЭД – 68).

Таблица 1

Структура имущества и источники его формирования[1]

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2017 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив |

||||||||

|

Оборотные, всего |

804 |

812 |

1 398 |

1 415 |

100 |

100 |

+611 |

+76 |

|

денежные средства и их эквиваленты |

129 |

25 |

– |

1 |

16 |

0,1 |

-128 |

-99,2 |

|

Пассив |

||||||||

|

Собственный капитал |

804 |

812 |

1 398 |

1 415 |

100 |

100 |

+611 |

+76 |

|

Валюта баланса |

804 |

812 |

1 398 |

1 415 |

100 |

100 |

+611 |

+76 |

* Без доходов будущих периодов, включенных в собственный капитал.

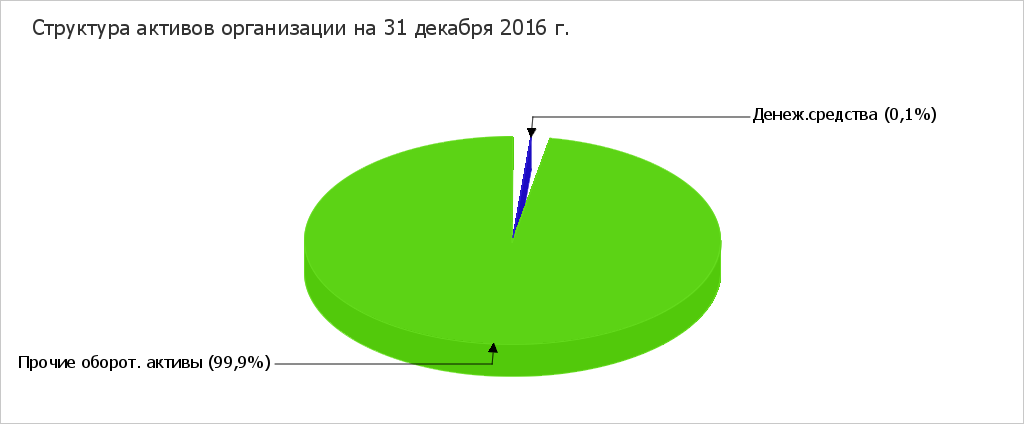

Структура активов организации на последний день анализируемого периода характеризуется отсутствием внеоборотных средств при 100% текущих активов. Активы организации за весь период существенно увеличились (на 76%). При этом собственный капитал организации изменился пропорционально активам организации, увеличившись на 611 тыс. руб.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рисунок 4 - Структура активов организации на 31.12.2017 г[2]

Рост активов организации связан с ростом показателя по строке "финансовые и другие оборотные активы" на 739 тыс. руб. (или 100% вклада в прирост активов).

Таблица 2

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2017 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Чистые активы |

804 |

812 |

1 398 |

1 415 |

100 |

100 |

+611 |

+76 |

На следующем графике наглядно представлена динамика чистых активов.

Рисунок 5 - Динамика чистых активов[3]

Таблица 3

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств[4]

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

||||

|

на начало анализируемого периода (31.12.2014) |

на конец анализируемого периода (31.12.2017) |

на 31.12.2014 |

на 31.12.2015 |

на 31.12.2016 |

на 31.12.2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

804 |

1 415 |

+804 |

+812 |

+1 398 |

+1 415 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

804 |

1 415 |

+804 |

+812 |

+1 398 |

+1 415 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

804 |

1 415 |

+804 |

+812 |

+1 398 |

+1 415 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Ниже обобщены ключевые финансовые показатели ООО "АТЛАНТ" за 3 последних года

Среди показателей, исключительно хорошо характеризующих финансовое положение ООО "АТЛАНТ", можно выделить такие:

- значение коэффициента обеспеченности собственными оборотными средствами на последний день анализируемого периода можно характеризовать как полностью укладывающееся в норму;

- коэффициент покрытия инвестиций полностью соответствует норме;

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Среди положительных показателей финансового положения организации можно выделить следующие:

- коэффициент автономии неоправданно высок;

- изменение собственного капитала практически равно общему изменению активов организации.

2.3 Проблемы управления финансовыми ресурсами в ООО «Атлант»

Для обзора финансово-хозяйственной деятельности рассмотрим динамику технико-экономических показателей ООО «Атлант» за 3 2015–2017 гг.

4

Динамика технико-экономических показателей ООО «Атлант»[5]

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

||||

|

Значение. |

Абсолютное изменение, 2015 г. |

Темп роста, % |

Абсолютное изменение от 2016 г. |

роста, % |

|||

|

от реализации |

570000 |

608000 |

650000 |

+80000 |

114,03 |

+42000 |

106,90 |

|

Себестоимость работ |

377000 |

410000 |

440000 |

+63000 |

116,71 |

+30000 |

107,31 |

|

Прибыль от продаж |

65562 |

109854 |

247640 |

+182292 |

377,71 |

+137786 |

225,42 |

|

прибыль |

7918 |

62300 |

172000 |

+164082 |

2172,2 |

+109700 |

276,08 |

|

Среднесписочная численность, чел. |

84 |

95 |

106 |

+22,00 |

26,2 |

+11,00 |

11,6 |

|

Производительность труда |

1484,37 |

1465,06 |

1394,84 |

-89,53 |

93,96 |

– 70,22 |

93,97 |

|

Фонд труда |

120791,29 |

125497,6 |

134111,2 |

+13319,9 |

164,06 |

+8613,6 |

133,78 |

|

зарплата |

14512 |

15120 |

16100 |

+1588,0 |

135,20 |

+980,00 |

119,14 |

|

Рентабельность, % |

9,39 |

10,24 |

26,46 |

+17,07 |

257,77 |

+16,22 |

258,4 |

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ООО "АТЛАНТ" взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Таблица 5

Показатель вероятности банкротства организации Z-счет Альтмана[6]

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

1 |

6,56 |

6,56 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

1 |

3,26 |

3,26 |

|

T3 |

Отношение EBIT к величине всех активов |

0,01 |

6,72 |

0,05 |

|

T4 |

Отношение собственного капитала к заемному |

10 |

1,05 |

10,5 |

|

Z-счет Альтмана: |

20,37 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

По результатам расчетов для ООО "АТЛАНТ" значение Z-счета на 31 декабря 2017 г. составило 20,37. Такое значение показателя свидетельствует о незначительной вероятности банкротства ООО "АТЛАНТ".

Другая модель прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 ,

Таблица 6

Показатель вероятности банкротства Р. Таффлером и Г. Тишоу[7]

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

X1 |

Прибыль от продаж / Краткосрочные обязательства |

0 |

0,53 |

0 |

|

X2 |

Оборотные активы / Обязательства |

0 |

0,13 |

0 |

|

X3 |

Краткосрочные обязательства / Активы |

0 |

0,18 |

0 |

|

X4 |

Выручка / Активы |

0,73 |

0,16 |

0,12 |

|

Итого Z-счет Таффлера: |

0,12 |

|||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

Поскольку в данном случае значение итогового коэффициента составило 0,12, вероятность банкротства можно оценить как высокую.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

Таблица 7

Показатель вероятности Р.С. Сайфуллина и Г.Г. Кадыкова

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

Коэффициент обеспеченности собственными средствами |

1 |

2 |

2 |

|

К2 |

Коэффициент текущей ликвидности |

– |

0,1 |

0 |

|

К3 |

Коэффициент оборачиваемости активов |

0,74 |

0,08 |

0,06 |

|

К4 |

Коммерческая маржа (рентабельность реализации продукции) |

0,01 |

0,45 |

<0,01 |

|

К5 |

Рентабельность собственного капитала |

0 |

1 |

0 |

|

Итого (R): |

2,06 |

|||

Согласно модели Сайфуллина-Кадыкова, при значении итогового показателя R<1 вероятность банкротства организации считается высокой, если R>1, то вероятность низкая. Из таблицы выше видно, что значение итогового показателя составило 2,06. Это значит, что вероятность банкротства мала, финансовое положение организации можно считать устойчивым.

Среди показателей результатов деятельности организации, имеющих нормальные или близкие к нормальным значениям, можно выделить такие:

- за последний год получена прибыль от продаж (10 тыс. руб.), но наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-669 тыс. руб.);

- чистая прибыль равна нулю.

С отрицательной стороны результаты деятельности ООО "АТЛАНТ" характеризуют такие показатели:

- недостаточная рентабельность активов;

- значительное падение прибыльности продаж;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации.

Основная финансовая проблема – это непредсказуемость финансовых поступлений при стабильной необходимости затрат на содержание офиса, сотрудников и затрат на рекламу. Сделки совершаются неравномерно, и правильно рассчитать бюджет поступлений очень и очень сложно. Можно примерно предположить сроки исполнения уже заключенных договоров, и, соответственно, сроки поступления заключительных платежей. Но очень сложно спланировать количество новых клиентов.

Таким образом, финансовая ситуация может свидетельствовать о следующих проблемах в организации:

Первая проблема — плохая работа с CRM-системами. У агентств нет четких стандартов и регламентов поведения, они не укладываются в обещанные сроки работы с клиентами. Проектная работа и бизнес-процессы во многих из них находятся на начальном уровне.

Вторая — недостаточная автоматизация процессов. Автоматические коммуникации с клиентами есть только в контакт-центрах крупных компаний. Там обзвоны клиентов осуществляют роботы, информация обрабатывается при помощи анализа голоса, общение с клиентами происходит через личный кабинет.

Третья — агентства не могут привлекать и удерживать лучших специалистов. Для этого необходимо увеличивать инвестиции в развитие. Агентства теряют работников, люди уходят на другое место из-за непрозрачных перспектив и нестабильного дохода.

Если было выявлено, что основным негативным факторов стало именно падение объема продаж, компания должна акцентировать свое внимание на маркетинговой, ценовой и кадровой политике. В частности, необходимо оценить собственные конкурентные позиции на рынке по указанным направлениям.

3. Направления совершенствования управления финансовыми ресурсами ООО «Атлант»

3.1 Мероприятия по совершенствованию управления финансовыми ресурсами компании

Согласно данным финансового анализа, наблюдалась отрицательная динамика выручки по сравнению с предшествующим годом (-669 тыс. руб), а чистая прибыль организаций и вовсе отсутствовала. Тем не менее, в современном мире уже давно выработаны стратегии поведения в подобной ситуации.

1. Снижение издержек

2.Сокращение персонала

3.Оптимизация работы административного персонала

Эта стратегия требует наличия серьезных финансовых ресурсов:

1.Информатизация технологического процесса (полный отказ от бумажного оборота)

2.Повышение узнаваемости компании.

3.Бюрократизация агентской работы

4.Активная работа по набору кадров.

Отдельно стоит остановиться на узнаваемости компаний. Сейчас прослеживается четкая закономерность между процентом узнаваемости или, как метко подмечено индексом популярности и прибыльностью организации.

В основном же агентства недвижимости не уделяют рекламе должного внимания и зря. Фирменная реклама на самом деле не имеет большого значения до уровня узнаваемости 30-35 %. Но после того, как фирма проходит этот рубеж начинаются интересные закономерности - каждый процент к известности добавляет процент к выручке организации.

Особое внимание должно уделяться непосредственно механизму работы. В нем важное место занимает внешнее выражение этого процесса – системное описание работы. В подавляющем большинстве агентств такого системного описания нет .

Каждый элемент в процессе отношений клиент – компания должен быть четко прописан и регламентирован.

Основные элементы:

1. Первый контакт (телефонный)

2. Первый контакт (визуальный)

3. Просмотр объектов

4. Выбор объекта

5. Проверка документов выбранного объекта

6. Предварительный договор (задаток)

7. Сделка в регистрационной палате

8. Расчет

9. Получение свидетельства

Дальше больше: каждый из элементов должен иметь следующие обязательные требования:

Технология процесса

Задействованный персонал

Желаемые результаты

Фактические результаты

Документооборот

Игнорирование всех этих процессов приводит к неконкурентоспособности организации. В конечном итоге компания не сможет обеспечить должное качество без понимания руководства и каждого сотрудника, что они должны предложить за выплаченное им вознаграждение.

Как было показано во второй главе, сокращение общего времени на сопровождение сделки повышает эффективность деятельности риэлтеров, снижает себестоимость услуг, поэтому повышает эффективность деятельности агентства недвижимости ООО «Атлант».

Для снижения затрат на совершение услуги, необходимо упростить процесс совершения сделки. Поэтому в качестве рекомендаций агентству недвижимости ООО «Атлант» следует предложить разработку Базы данных, основанной регламентации по каждому объекту сделки вторичного рынка жилья, которая заключается в определенной процедуре (поэтапным шагам).

В условиях бурного развития рынка и нарастающей конкурентной борьбы вопрос об эффективном управление агентством недвижимости стоит особенно остро. Конечно, профессионализм и организаторское способности руководства большой плюс для компании. Но даже самый талантливый менеджер часто не в состоянии держать под контролем быстро меняющуюся ситуацию и на рынке, законодательные нововведения и работу десятков риелторов с их собственными наработками и базами.

Существенно облегчить работу и наладить эффективную систему управления агентством недвижимости поможет специализированное программное обеспечение С2.Управление агентством недвижимости. Его основа — автоматизированная информационная система управления недвижимостью. И это не просто удобная программа, а целостная структурная система, позволяющая провести комплексную автоматизацию всей работы компании и её филиалов по всему миру.

Главным элементом системы является централизованная база данных всех объектов недвижимости, отражающая не только их наличие и основные характеристики, но и их состояние, всю техническую документацию, а так же показатели эффективности их использования. С ее помощью вы всегда будете получать самые свежую и достоверную информацию о доходах и расходах по каждому объекту и агентству в целом. Сможете четко структурировать работу агентства недвижимости, наладить централизованную систему контроля и мотивации работы сотрудников.

Система позволяет автоматически размещать объекты, находящиеся в управлении агентства, на портале недвижимости http://kvartirydomazemlya.ru в рубриках "продажа" и "аренда" с координатами агентства, тем самым увеличивая количество потенциальных клиентов и доходности бизнеса.

Зависимость между количеством проведенных сделок и затратами на их осуществление представлена в табл. 8.

Таблица 8

Зависимость между количеством проведенных сделок и затратами на их осуществление

|

Показатель |

Параметры |

||||

|

затраты на сделку, % |

100 |

71 |

50 |

39 |

21 |

|

количество сделок, шт. |

4 |

8 |

12 |

16 |

20 |

Чем больше сделок оформляет агент, тем меньшее количество времени у него приходится на ее оформление. Эффект носит кумулятивный характер. Типичный ход «кривых накопления опыта» показан на Рис. 8.

Рисунок 8 - Кривая накопления опыта

При покупке и оформлении недвижимости клиентам предоставляются дополнительные услуги. Однако, большая часть граждан просто не имеет понятия о том, какие дополнительные услуги может оказывать агентство недвижимости. А если клиент не информирован о дополнительных услугах, то и продажи данных услуг отсутствуют.

Как достичь эффективной продажи дополнительных услуг? Составьте каталог. Это – самое простое действие, которое в кратчайшие сроки может выполнить ваше агентство. Еще более эффективной станет выработка четких инструкций для менеджеров и риелторов, где будет четко прописано, когда именно и как им стоит предлагать клиентам дополнительные услуги.

Увеличение продаж агентства недвижимости – процесс комплексный. Для повышения объема продаж можно также сформировать пакеты услуг, например, три на выбор – Стандартный, Оптимальный и VIP (назвать их вы можете так, как сочтете нужным). Пакеты должны отличаться составом входящих в них услуг, скоростью предоставления, стоимостью и иными параметрами.

Можно пойти и по другому пути формирования пакетов – ориентировать каждый из них на решение определенной задачи, к примеру, оформления дарственной на недвижимость или покупку офисного помещения.

Внедрение двухшаговых продаж

Поскольку вы уже располагаете контактными данными клиента, то можете:

предлагать ему что-либо тогда, когда сочтете нужным, а не ждать от него обращения;

делать предложение несколько раз, что существенно увеличивает ваши шансы на продажу услуг.

При этом бесплатность, за которую вы будете запрашивать контактные данные потенциального клиента, может почти ничего вам не стоить. Здесь неплохой эффект приносят разработанные вами информационные материалы. Речь может идти об отчетах, книгах, записях семинаров, пошаговых инструкциях и т.д.

Двухшаговые продажи обладают главным преимуществом, которое заключается в том, что после начала их использования вы больше не пытаетесь продать свои услуги тем, кому они неинтересны. Вы сразу переходите к целенаправленной работе с уже заинтересованной аудиторией, желающей получить больше информации.

Риэлтор прикладывает намного меньше усилий, а главное – меньше средств. В итоге все это работает на увеличение продаж агентства недвижимости.

Ниже приведена краткая схема, в соответствии с которой следует внедрять двухшаговые продажи в агентство недвижимости:

1. Сначала проводится анализ для определения проблемы, которой более всего озабочены ваши клиенты. Акцент следует делать именно на той проблеме, которая интересует потенциальных покупателей, а не на той, которую вы можете решить.

2. Далее следует составление специального отчета (мини-книги, брошюры), описывающего решение данной проблемы.

3. Затем начинается активная реклама пособия там, где уже знают о вашем агентстве недвижимости или предлагаемых объектах.

4. Четвертый шаг – отправка отчета тем, кто его запросил, и сбор контактной информации о клиентах.

Заключительный этап – целенаправленная работа с этой аудиторией и продвижение своих услуг.

Увеличению продаж агентства недвижимости способствует и наличие так называемой «корпоративной книги продаж». Это практический, систематизированный и документально отраженный опыт взаимодействия вашей компании с клиентами. «Корпоративная книга продаж», предусмотренная для использования внутри агентства, включает в себя:

- скрипты ответов на входящие звонки;

- инструкции для риелторов;

- методы работы с возражениями клиентов;

- шаблоны успешных реклам;

- стандарты самопрезентации и т.д.

Наличие «корпоративной книги продаж» в ООО «Атлант» дает массу преимуществ:

Абсолютно все сотрудники работают продуктивнее, стремясь перейти от среднего уровня производительности к более высокому. Это происходит благодаря систематизации опыта ваших лучших продавцов.

Конечно, как правило, услугами агентств недвижимости пользуются один раз. Клиенты, которым компания помогла, повторно обратятся к услугам агентства еще не скоро. Но есть и определенный процент граждан, совершающих или готовых совершить несколько сделок с объектами недвижимости.

Итак, если в планах компании увеличение продаж агентства недвижимости, необходимо начать формировать клиентскую базу и делать рассылку предложений, полезной информации, новостных материалов пользователям, которым это действительно интересно. Благодаря такому простому, казалось бы, методу ООО «Атлант» добьется увеличения продаж.

Таким образом, чем больше сделок осуществляется, тем больше учится персонал, и больший опыт позволяет сокращать время на осуществление сделки, т.е. снижать издержки.

3.2 Оценка эффективности предложенных мероприятий

Исследования, представленные в работе И. Линтона, показывают, что при введении базы данных сокращается время на поиск необходимой информации и подготовку документального оформления. В результате длительность осуществления сделки сокращается на 20%. Затраты на создание и поддержание базы данных представлены в табл.9.

Таблица 9

Затраты на создание базы данных ООО «Атлант»

|

Наименование затрат |

Сумма, тыс. руб. |

|

1. Подготовка информационной базы |

15,0 |

|

2. Создание архитектоники и программного обеспечения силами ООО «ИСА-Сервис» |

36,0 |

|

3. Ежемесячное обновление информационной базы |

2,0*12 = 24,0 |

|

4. Всего затрат |

75,0 |

Для ООО «Атлант» кривая накопления опыта имеет вид как представлено на графике Рис. 9. на основании данных табл. 10.

Таблица 10

Вспомогательная таблица для построения графика накопления опыта

ООО «Атлант»

|

Наименование показателя |

Годы |

||

|

2015 |

2016 |

2017 |

|

|

1. Всего сделок, шт. |

35 |

75 |

87 |

|

2. Среднее количество сделок на 1 риэлтера, шт. |

8,75 |

12,5 |

12,4 |

|

3. Выручка от реализации услуг, тыс. руб. |

492,0 |

1398,4 |

1856,9 |

|

4. Выручка на 1 сделку, тыс. руб./ шт. |

14,057 |

16,645 |

21,344 |

|

5. Себестоимость, тыс. руб. |

354,2 |

895,0 |

1188,5 |

|

6. Прибыль от реализации, тыс. руб. |

137,8 |

503,4 |

668,4 |

Количество сделок

%

Рисунок 9 - График обратно пропорциональной зависимости между количеством проведенных сделок и затратами на их осуществление

Данные графика показывают, что при совершении четырнадцатой сделки на рынке жилья достигается доля затрат в 60%.

Можно предположить, что при введении базы данных с использованием историй сделок, опыт риэлторов со стажем станет доступным для всех и даст возможность сократить временные издержки на осуществление сделки.

Введение базы данных в деятельность ООО «Атлант» даст возможность сократить время на сопровождение сделки на 20%, следовательно, возможно увеличение количества сделок на 1 риэлтера до:

12,4 шт. + 20% ~ 14,88 шт.

Согласно данным графика уровень затрат при этом достигнет 60% от общего рабочего времени риэлтора.

При неизменной выручке на 1 сделку и постоянстве персонала по данным 2017 года (21,344 тыс. руб.), выручка может составить:

7* 14,88 шт. *21,344 тыс. руб. = 2223,191 тыс. руб.

Согласно данным графика (рис. 15) уровень затрат при этом снизится до 60%.

2223,191 тыс. руб. *0,60 = 1333,915 тыс. руб.

Предполагаемая прибыль от реализации составит:

2223,191 - 1333,915 = 889,276 тыс. руб.

Прибыль от реализации по данным 2017 года составила 668,4 тыс. руб.

За счет введения базы данных увеличение прибыли составило:

889,276 - 668,4 =220,876 тыс. руб.

С учетом затрат на создание и поддержание базы данных предполагаемое увеличение прибыли от реализации составит:

220,876 - 75,0 = 145,876 тыс. руб.

С учетом приведенных расчетов прогнозные показатели, характеризующие эффективность деятельности ООО «Атлант» в 2018 году будут выглядеть как представлено в табл. 11

Таблица 11

Прогнозные показатели производственно-финансовой деятельности ООО «Атлант» в 2018 году

|

Показатели |

2018 г. |

Рост (снижение) к 2017 году, % |

|

1. Выручка от реализации услуг, тыс. руб. |

2223,191 |

+19,7 |

|

2.Себестоимость оказанных услуг, тыс. руб. |

1333,915 |

+12,2 |

|

3. Затраты на 1 руб. оказанных услуг, руб. /руб. (стр. 2/ стр. 1) |

0,60 |

- 6,2 |

|

4. Валовая прибыль, тыс. руб. (стр. 1 - стр. 2) |

889,276 |

+33,0 |

|

5. Рентабельность продаж, % (стр. 4/ стр. 1)*100% |

40 |

+11,1 |

Данные табл. 12 показывают, что введение информационной базы данных позволило бы в 2018 году увеличить выручку от реализации на 19,7%, валовую прибыль на 33,0%, рентабельность продаж при этом возрастет на 11,1 %, а затраты снизятся на 6,2%.

Прогнозные показатели, влияющие на оценку стоимости ООО «Атлант» после внедрения мероприятий по совершенствованию корпоративной системы управления финансами и ресурсами, представим в табл. 12.

Таблица 12

Прогнозная оценка стоимости ООО «Атлант» в 2018 году

|

Показатели |

2017 г. |

2018 г. |

Изменение (+,-) |

|

1. Валовая прибыль, тыс. руб. |

668,4 |

889,276 |

+220,876 |

|

2. Прибыль до налогообложения, тыс. руб. |

394,8 |

615,7 |

+220,9 |

|

3. Налог на прибыль, тыс. руб. |

94,743 |

147,768 |

+ 53,025 |

|

4. Чистая прибыль, тыс. руб. |

300,0 |

467,9 |

+167,9 |

Полученные данные были введены в программу «ФинАнализ 3.0». Сравнение данных представлены в табл. 13.

Таблица 13

Сравнение оценки стоимости ООО «Атлант» до и после внедрения мероприятий

|

Показатели |

Вариант |

Изменение (+,-) |

|

|

2017 |

После внедрения |

||

|

Вес влияния прибыли (w) |

0,80 |

0,80 |

0,0 |

|

Вес влияния прочей информации (g) |

0,34 |

0,34 |

0,0 |

|

Чистые активы (Bt) |

340,20 |

340,20 |

0,0 |

|

Чистая прибыль (Xt) |

300,02 |

467,93 |

+ 163,91 |

|

Ставка дисконтирования (WACC) (r) |

15,00% |

15,00% |

- |

|

«Обобщенные» дивиденды (dt) |

153,42 |

321,33 |

+ 167,91 |

|

Вклад прочих факторов в прибыль (vt) |

160,42 |

249,97 |

+89,55 |

|

Оценочная стоимость компании (P) |

1610,29 |

2357,36 |

+747,07 |

Таким образом, создание базы данных для управления механизмом сопровождения сделок, осуществляемых ООО «Атлант» на первичном и вторичном рынке жилья, значительно повысит эффективность сделок.

Предложенные мероприятия позволят увеличить чистую прибыль при постоянном штате и повысить рыночную стоимость агентства недвижимости - на 747,07 тыс. рублей.

Заключение

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения его эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.

Управление финансовыми ресурсами предприятия – это совокупность целенаправленных методов, операций, способов и приемов воздействия на финансы для достижения необходимого результата.

ООО "Атлант" зарегистрирована 13 декабря 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Основным видом деятельности является «Аренда и управление собственным или арендованным недвижимым имуществом», зарегистрировано 9 дополнительных видов деятельности.

Спектр профессиональных риэлторских услуг, предлагаемых ООО «Атлант», очень широк: продажа, покупка, обмен квартир и комнат, аренда квартир и офисов, сделки с загородной недвижимостью, жилищные программы, юридическое сопровождение проводимых сделок с недвижимостью.

С отрицательной стороны результаты деятельности ООО «Атлант» характеризуют такие показатели:

- недостаточная рентабельность активов;

- значительное падение прибыльности продаж;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации.

Согласно данным финансового анализа, наблюдалась отрицательная динамика выручки по сравнению с предшествующим годом (-669 тыс. руб), а чистая прибыль организаций и вовсе отсутствовала. Тем не менее, в современном мире уже давно выработаны стратегии поведения в подобной ситуации.

1. Снижение издержек

2.Сокращение персонала

3.Оптимизация работы административного персонала

Расчеты, приведенные в третьей главе выпускной квалификационной работы, показали, что введение информационной базы данных позволило бы увеличить выручку от реализации услуг на 19,7%, валовую прибыль - на 33,0%. Рентабельность продаж при этом возрастет на 11,1 %, а затраты снизятся на 6,2%.

Таким образом, создание базы данных (интеллектуальный ресурс) для управления механизмом сопровождения сделок, осуществляемых ООО «Атлант» на первичном и вторичном рынке жилья, значительно повысит эффективность сделок.

По прогнозам предложенные мероприятия позволят увеличить чистую прибыль при постоянном штате и повысить рыночную стоимость агентства недвижимости - на 747,07 тыс. рублей.

Список использованной литературы

- Конституция РФ от 12.12.1993г.

- Гражданский кодекс РФ. Часть 1. ФЗ от 30.11.1994г. № 51-ФЗ.

- Гражданский кодекс РФ. Часть 2. ФЗ от 26.01.1996г. № 14-ФЗ.

- Налоговый кодекс РФ. Часть 1. ФЗ от 31.07.1998г. № 146-ФЗ.

- Налоговый кодекс РФ. Часть 2. ФЗ от 05.08.2000г. № 117-ФЗ.

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений / Федеральный закон от 25 февраля 1999 г.: принят Государственной Думой 15 июля 1998 г., одобрен Советом Федерации 17 июля 1998 г. / [Электронный ресурс]. - Режим доступа: http://www.consultant.ru

- Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности" (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) (с изм. и доп., вступ. в силу с 01.01.2018)

- Аверина, О.И. Анализ финансовой устойчивости предприятия по принципам РСБУ и МСФО // Экономический анализ: теория и практика. – 2017. – №34. – С.36–44.

- Ахметзянова, Д.Г. Влияние некоторых элементов учетной политики на показатели финансовой устойчивости хозяйствующего субъекта / Д.Г. Ахметзянова // Экономический вестник РТ. – 2017. – №2. – С. 28–31.

- Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2015. – 344 с.

- Белобжецкий, И.А. Финансово-хозяйственный контроль в управлении экономикой / – М.: Финансы, 2014. – 218с.

- Бланк И.А. Основы финансового менеджмента. Т.1. // К.: Ника-Центр, 2015. – 592 с.

- Бланк И.А. Управление финансовой стабилизацией предприятия. – К.: Ника-Центр, Эльга, 2017. – 496 с.

- Балашова Р.И. Теоретические подходы к формированию финансовых потоков промышленных предприятий /Р.И. Балашова // Устойчивое развитие науки и образования. 2017. № 8. С. 46-51.

- Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2015. – 656 с.

- Бобылева А.З. Финансовое оздоровление фирмы: Теория и практика: Учеб. пособие. – М.: Дело, 2013. – 256 с.

- Бочаров, В.В. Финансовый анализ: Краткий курс 2-е изд. / В.В. Бочаров. – СПб: Питер, 2014. – 240 с.

- Бурцев, В.В. Организация системы внутреннего контроля коммерческой организации / В.В. Бурцев. – М.: Экзамен, 2018. – 320 с.

- Вахрин, П.И. Финансовый анализ в коммерческих и некоммерческих структурах. - М.: Дашков и Ко, 2011. - 224 с.

- Воронина В. М. Прогнозирование банкротства промышленных предприятий с помощью количественных и качественных методов анализа: проблемы теории и практики // Экономический анализ: теория и практика. 2017 - № 4 с. 27 – 31.

- Глазунов, М.И. Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса // Экономический анализ: теория и практика. – 2017. – №21. – С. 58–65

- Гаврилова А.Н. Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов, Г.Г. Чигарев. – М.: КНОРУС, 2015. – 336 с

- Демидова М.Н. Ликвидность активов как фактор платежеспособности / Антикризисное управление: производственные и территориальные аспекты: тр. III Всероссийской научно-практической конференции; под общ. ред. И.Г. Степанова. – Новокузнецк: НФИ КемГУ, 2014.

- Жильченкова, В.В. Управление предприятием в условиях кризиса / А.Б.Храпко, В.В. Жильченкова // Вестник Политеха. 2018. № 1 (1). С. 136-138.

- Ковалев В.В. Финансовый анализ: методы и процедуры //М.: Финансы и статистика, 2014. – 312с.

- Ковалев В.В., Ковалев В.В. Финансы предприятий: Учеб. – М.: ТК Велби, Изд-во Проспект, 2014. – 352 с

- Коровин, А. Экспресс-анализ финансового состояния предприятия в аудите // Аудитор. – 2018. – № 3. – С. 19-24.

- Любушин, Н.П. Анализ методов и моделей оценки финансовой устойчивости организаций // Экономический анализ: теория и практика. – 2016. – №1. – С. 3–11.

- Методы анализа риска банкротства// Электронный реcурс. Режим доступа: [http://taxfin.ru/?p=290]

- Монетарная власть в современном мире. Кто бросит вызов доллару?: монография / Вишневский В.П., Вишневская Е.Н., Матюшин А.В., Шелудько Н.М.; под ред. В.П. Вишневского и Н.М. Шелудько ; ГУ «Институт экономики и прогнозирования НАН Украины». Киев: Академпериодика, 2017. 200 с.

- Поддерегин А.М. Финансы предприятий. - К.: КНЕУ, 2014 – 267с

- Пожидаева, Т.А. Анализ финансовой отчетности: учебное пособие / Т.А. Пожидаева. – М.: КНОРУС, 2017. – 320 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2015. – 336 с.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2014. – 259 с.

- Степанов И.Г. Содержание понятий несостоятельности и банкротства // Сибирская финансовая школа. – 2018. - №4.

- Совершенствование долгосрочного кредитования промышленных предприятий: институциональный аспект: монография / Половян А.В., Матюшин А.В. и др. - Донецк: ИЭП НАН Украины, 2008. 142 с.

- Шемякина, Н.В. Стратегия финансирования инновационного развития предприятий / Шемякина Н.В., Пономаренко А.А. //Стратегия предприятия в контексте повышения его конкурентоспособности. 2018. № 7 (7). С. 340-344.

- Балашова, Р.И. Совершенствование управления инновационной политикой предприятия на основе ее отраслевого финансового обеспечения / Балашова Р.И. // Вестник Института экономических исследований. 2017. №3. С. 102-109.

- Draghi M. (2014). ECB: Introductory statement to the press conference (with Q&A). [online] Available at: http://www.ecb.europa.eu/press/pressconf/2014/html/is141002.en.html [Accessed 26 Oct. 2014]

- Марцин В. С. Некоторые подходы к организации управления финансовыми ресурсами предприятия /В. С. Марцин // Актуальные проблемы экономики. – 2017. – № 12. – С. 153-160.

- Опачанський Д. Методы определения прироста финансовых ресурсов предприятия, направления и эффективность их использования / Д. Опачанський // Экономист. – 2016. – № 12. – С. 44-47.

- Бровкова О. Г. Управление финансовыми ресурсами предприятия : [Электронный ресурс] /О. Г. Бровкова, Д. О. Маначинський, О. Л. Антонюк. – Режим доступа :http://storage.library.opu.ua/online/periodic/opu_2000_3/7_12.htm.

- Основные направления использования финансовых ресурсов на предприятии в условиях рыночных отношений : [Электронный ресурс]. – Режим доступа : http:www.financialguide.ru/finansovye – resursy.

- Прогнозирование и планирование деятельности предприятий : [Электронный ресурс]. – Режим доступа:http://inpos.com.ua/61.

- Планирование деятельности предприятий : [Электронный ресурс]. – Режим доступа : http://www.kapa.com.ua/lib/ekonomika_predpriyatiya_safronov-21.php.

- Внешние и внутренние финансовые ресурсы : [Электронный ресурс]. – Режим доступа : http://www.ref.by/refs/65/14177/1.html.

- Прогнозирование финансового состояния : [Электронный ресурс]. – Режим доступа: http://www.iteam.ru/publications/finances/section_30/article_1275.

- Планирование в современных условиях : [Электронный ресурс]. – Режим доступа : http://otherreferats.allbest.ru/finance/00085493_0.html

ООО "АТЛАНТ": бухгалтерская отчетность

Полное наименование: ООО "АТЛАНТ"

ИНН: 2905009733

Вид деятельности (по ОКВЭД): 68.32.1 - Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Форма собственности: 16 - Частная собственность

Организационно-правовая форма: 12300 - Общества с ограниченной ответственностью

Отчетность составлена в тысячах рублей

1. Бухгалтерский баланс

|

Наименование показателя |

Код |

31.12.17 |

31.12.16 |

31.12.15 |

31.12.14 |

31.12.13 |

|

АКТИВ |

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Основные средства |

1150 |

0 |

0 |

101 |

223 |

393 |

|

Итого по разделу I |

1100 |

0 |

0 |

101 |

223 |

393 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

1210 |

284 |

226 |

190 |

220 |

277 |

|

Дебиторская задолженность |

1230 |

6 968 |

5 060 |

4 381 |

3 945* |

4 123* |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

0 |

0 |

800 |

|

Денежные средства и денежные эквиваленты |

1250 |

1 162 |

855 |

689 |

843 |

187 |

|

Итого по разделу II |

1200 |

8 414 |

6 141 |

5 260 |

5 008 |

5 387 |

|

БАЛАНС |

1600 |

8 414 |

6 141 |

5 361 |

5 231 |

5 780 |

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

10 |

10 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

3 091 |

4 514 |

3 953 |

3 672 |

3 471 |

|

Итого по разделу III |

1300 |

3 101 |

4 524 |

3 963 |

3 682 |

3 481 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Кредиторская задолженность |

1520 |

5 313 |

1 617 |

1 398 |

1 549 |

2 299 |

|

Итого по разделу V |

1500 |

5 313 |

1 617 |

1 398 |

1 549 |

2 299 |

|

БАЛАНС |

1700 |

8 414 |

6 141 |

5 361 |

5 231 |

5 780 |

2. Отчет о прибылях и убытках

|

Наименование показателя |

Код |

2017 |

2016 |

2015 |

2014 |

2013 |

|

Выручка |

2110 |

83 703 |

56 684 |

51 612 |

44 506 |

45 527 |

|

Себестоимость продаж |

2120 |

(80 542) |

(54 512) |

(48 653) |

(42 735) |

(43 839) |

|

Валовая прибыль (убыток) |

2100 |

3 161 |

2 172 |

2 959 |

1 771 |

1 688 |

|

Прибыль (убыток) от продаж |

2200 |

3 161 |

2 172 |

2 959 |

1 771 |

1 688 |

|

Проценты к получению |

2320 |

0 |

0 |

0 |

1 |

4 |

|

Прочие доходы |

2340 |

224 |

192 |

38 |

110 |

35 |

|

Прочие расходы |

2350 |

(4 009) |

(1 241) |

(2 211) |

(1 235) |

(1 606)* |

|

Прибыль (убыток) до налогообложения |

2300 |

(624) |

1 123 |

786 |

647 |

121 |

|

Текущий налог на прибыль |

2410 |

(0) |

(0) |

(505) |

(445) |

(446) |

|

Прочее |

2460 |

(799) |

(562) |

0* |

0 |

0 |

|

Чистая прибыль (убыток) |

2400 |

(1 423) |

561 |

281 |

202 |

(325) |

|

СПРАВОЧНО |

||||||

|

Совокупный финансовый результат периода |

2500 |

(1 423) |

561 |

281 |

202 |

(325) |

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

- Современные языки программирования

- Факторы внешней среды прямого воздействия

- Разработка регламента выполнения процесса - предоставление рекламных услуг

- Обзор языков программирования высокого уровня

- Роль мотивации в поведении организации (Понятие мотивации, ее типы, виды и методы))

- Анализ и оценка деловой активности организации по данным бухгалтерской (финансовой) отчетности

- Понятие и признаки государства

- Баланс и отчетность

- Учет производственных запасов

- Бухгалтерский баланс организации и порядок его составления

- Типология переводов

- Модальный глагол must и его эквиваленты