Эффективность менеджмента организации (на примере ООО «СтройЖелезоБетон»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы «Эффективность менеджмента организации» заключается в том, что менеджмент - это особый вид управления, необходимый экономически самостоятельному звену производства в рыночной экономике и представляющий собой систему гибкого, предприимчивого, экономического управления, способного своевременно перестраиваться, чутко реагировать на конъюнктуру рынка, условия конкурентной борьбы и социальные факторы развития.

Значение темы состоит в том, что менеджмент требует всестороннего анализа конкретных условий управления, проектных разработок нововведений и стратегии развития.

Предмет исследования – менеджмент организации.

Объект исследования – «СтройЖелезоБетон».

Цель написания – проанализировать эффективность менеджмента ООО «СтройЖелезоБетон».

Задачи работы:

- раскрыть теоретические аспекты эффективности менеджмента организации;

- рассмотреть показатели и факторы эффективности управления предприятием;

- изучить пути повышения эффективности управления предприятием;

- дать экономическую характеристику ООО «СтройЖелезоБетон»;

- составить организационную структуру ООО «СтройЖелезоБетон»;

- проанализировать структуру управления;

- рассмотреть управление производством;

- проанализировать управление персоналом;

- изучить управление маркетингом.

Период исследования – 2017г.

Методологической основой для написания послужили труды Веснина В.Р. Котлера Ф., Ховарда К., Короткова Э., Шохина Е.И., а также периодические издания (журналы «Менеджмент», «Стратегический менеджмент», «Финансы»). Данные источники информации заслуживают доверия, являются надёжными, так как изданы серьёзными изданиями («Инфра-М», «Финансы и статистика» и т.п.).

Информационной базой послужили Учредительные документы (Устав) ООО «СтройЖелезоБетон», бухгалтерская (финансовая) отчетность ООО «СтройЖелезоБетон» и др.

Методы исследования, используемые в работе: монографический метод, анализ учебной и специальной научной литературы, метод сравнения, метод горизонтального и вертикального анализа, метод относительных и абсолютных величин.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ

1.1. Понятие и характеристика методов управления фирмой

Вопросы управления фирмой отличаются многообразием, сложностью и неоднозначностью их исследования.

Управление имеет много аспектов: экономический, политический, социальный, финансовый, философский, психологический, технический, организационный и др.

Каждый из них относительно самостоятелен, в практике ими занимаются разные специалисты.

Пока не существует единой теории управления, объединяющей все его аспекты.

Несмотря на множество аспектов, вопросов, которые изучает менеджмент, тем не менее, можно выделить главный объект изучения менеджмента - организацию (предприятие, фирму, учреждение).

Менеджмент изучает такие вопросы функционирования предприятия, как внешняя и внутренняя среда, стадии жизненного цикла предприятия, цели и задачи, структура предприятия, современные принципы управления предприятием и др.

Методы управления фирмой – это совокупность приёмов и способов воздействия на работников фирмы для достижения миссии фирмы, поставленных ею целей и задач.

Методы управления – это способы реализации функций менеджмента. Методы управления могут применяться как по отношению к трудовым коллективам в целом, так и к отдельным работникам, их можно представить в виде следующей схемы (рис. 1).

Рис. 1. Методы управления в менеджменте

1) Регламентирующие методы базируются на объективных законах организации совместной деятельности людей и управления ею.

С помощью регламентирующих методов управления создается та или иная система организации, определяются задачи, права и ответственность структур управления, устанавливаются определенные правила, конкретные предписания к действию, рамки поведения руководителей и подчиненных фирмы.

2) Стимулирующие методы представляют собой совокупность социально-психологических и экономических рычагов, с помощью которых достигается эффект, удовлетворяющий требованиям коллектива в целом и личности в частности, то есть поставленная цель достигается воздействием на социальные, психологические и экономические интересы управляемого объекта.

Таким образом, методы управления фирмой – это совокупность приёмов и способов воздействия на работников фирмы для достижения миссии фирмы, поставленных ею целей и задач.

Регламентирующие методы управления фирмой подразделяются на 2 группы:

- организационные методы;

- административные методы.

1) Организационные методы - это методы формирования управленческих структур, создания трудовых коллективов, подготовки и проведения общественных мероприятий (проектируется организация, разрабатываются инструкции, правила поведения).

Объектами организационного воздействия управления в фирме могут быть:

- элементы управляемой (производственной) системы (отдельные работники – исполнители определённых работ, сотрудники отдела, предметы и средства труда, сферы и виды деятельности);

- элементы управляющей системы (отдельные менеджеры среднего и низшего звена, специалисты и технические исполнители, сотрудники управленческих отделов);

- процессы непосредственного изготовления товаров (продукции), работ, услуг;

- процессы управления производством;

- организация труда управленческого или производственного персонала.

К средствам организационных методов управления относятся Учредительные документы, Устав фирмы, организационно-управленческая и производственная структуры предприятия, положения об отделах, должностные инструкции работников фирмы, правила внутреннего трудового распорядка, штатное расписание, схемы, технологические карты, стандарты, нормы, нормативы и т.п.

2) Административные методы управления фирмой – это способы воздействия на персонал фирмы при помощи административных актов, имеющих обязательную силу и направленных на достижение целей фирмы.

Административные методы в основном опираются на власть и права руководителя и оказывают прямое воздействие на управляемый объект, к ним относятся:

- обязательные предписания: приказ, запрет и т.п.;

- согласительные методы: консультация, поиск компромиссов; рекомендации, пожелания, совет, разъяснение, предложение.

Цель этих методов - четкость и дисциплина труда.

Административные методы управления имеют следующие особенности:

- связаны с властной природой управления – должностное лицо фирмы наделяется властными полномочиями и может приказывать управляемому им лицу;

- характеризуются обязательностью выполнения и подкрепляются дисциплинарными требованиями;

- являются наиболее сильным средством поддержания дисциплины и порядка в работе;

- предопределяют однозначное решение вопроса и не предоставляют исполнителю большой самостоятельности.

Административные методы управления держатся на подчинённости - зависимом положении управляемого звена от управляющего в системе управления.

К средствам административного воздействия на работников фирмы относятся:

- установление работникам заданий и сроков их выполнения;

- делегирование полномочий подчинённым;

- контроль за деятельностью нижестоящих звеньев (подчинённых работников);

- заключение трудовых контрактов с рабочими и служащими;

- разрешение просьб и жалоб работников;

- применение к работникам мер дисциплинарного взыскания за нарушение установленных порядка и правил;

- увольнение работников по различным мотивам (сокращение штатов, профессиональная непригодность и пр.);

- применение к рабочим и служащим мер поощрения за трудовые успехи и творческую активность;

- привлечение рабочих к управлению производственно-хозяйственной деятельностью фирмы.

Таким образом, к регламентирующим методам относятся организационные и административные методы.

Стимулирующие методы управления включают в себя следующие 2 группы:

- экономические методы;

- социально-психологические методы.

1. Экономические методы - совокупность экономических рычагов, с помощью которых достигаются цели организации и её работников (ценообразование, финансирование, система зарплаты, мотивирование и премирование и т.п.).

Экономические методы управления формируют экономический механизм, заинтересовывающий отдельных работников и весь персонал действовать в соответствии с целями фирмы.

Экономическим методам управления отводится центральное место, т.к. отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе потребностями людей.

К средствам экономического воздействия на работников фирмы относятся следующие:

- установление плановых заданий отделу (отдельному работнику, подразделению),

- доведение до работников отделов показателей – лимитов по расходованию ресурсов;

- установление форм и систем оплаты труда специалистов, рабочих и служащих;

- определение критериев премирования специалистов, рабочих и служащих;

- установление нормативов отчислений от прибыли для распределения между отделами, работниками предприятия;

- выделение фирме (отделу) кредита под невысокий процент на реконструкцию и обновление производства;

- определение условий выплат рабочим и служащим (специалистам) по итогам года;

- установление экономических санкций за нанесение ущерба (брак, потери);

- установление дотаций рабочим и служащим на питание, транспорт и т.п.

2) Социально-психологические методы - способы воздействия на личностные отношения и связи, возникающие в трудовых коллективах, а также на протекающие в них социальные процессы. Эти методы нацелены на создание благоприятного морально-психологического климата в коллективе, а также раскрытие личных способностей каждого работника.

Социально-психологические методы управления – использование социальных и психологических свойств личности и коллектива для достижения целей фирмы.

Результаты труда зависят от многих психологических факторов, воздействующих на работников.

Важным условием образования и развития трудовых коллективов является соблюдение принципа психофизиологической совместимости работников.

Социально-психологические методы управления - это поощрение материально-неденежными стимулами и социальными отношениями в коллективе.

Средства социально-психологических методов управления фирмой следующие:

- закрепление кадров, повышение престижа профессии;

- возможность карьерного роста;

- пропаганда и внедрение положительного опыта;

- новаторство, наставничество;

- создание благоприятных условий труда для работников (оптимальная степень загруженности, ритмичность, наличие элементов творчества в труде и др.);

- создание благоприятного психологического климата в коллективе;

- методы повышения социально-служебной активности (обмен опытом, критика, самокритика, агитация, пропаганда, соревнование);

- методы социальной преемственности (торжественные собрания, вечера и др.).

- методы комплектования малых групп и коллективов;

- методы гуманизации труда;

- методы психологического побуждения (мотивации);

- методы профессионального отбора и обучения.

Таким образом, к стимулирующим методам относятся экономические и социально-психологические методы управления.

1.2. Показатели и факторы эффективности управления

Проблема эффективности менеджмента - это составная часть экономики управления, которая включает рассмотрение следующих вопросов:

- управленческого потенциала фирмы;

- затрат (издержек) и расходов на управление фирмой;

- характер управления трудовыми ресурсами;

- эффективности управления - эффективность действий работников, реализация миссии, интересов, достижение целей и задач.

В управленческом процессе фирмы используются следующие основные ресурсы:

- человеческие ресурсы,

- материальные ресурсы,

- информационные ресурсы;

- финансовые ресурсы.

В зависимости от эффективности управления этими ресурсами достигается тот или иной результат деятельности.

Эффективность менеджмента компании можно рассматривать как результативность функционирования управленческой системы и процесса управления.

Эффективность менеджмента – это сопоставление потреблённых в процессе производства (продаж) ресурсов с полученным результатом (выручкой, прибылью, производительностью) [11, с. 177].

Выделяют следующие критерии эффективности менеджмента:

1. Действенность менеджмента – степень достижения миссии, целей, задач организации.

2. Экономичность – соотношение необходимого для достижения результата и фактического расхода ресурсов фирмы.

3. Качество – соответствие характеристик производимых или реализуемых товаров (услуг, работ) стандартам и требованиям потребителей данных товаров (продукции).

4. Прибыльность – соотношение между полученными в процессе деятельности доходами и произведёнными суммарными издержками (затратами, расходами).

5. Продуктивность – это соотношение объема товаров, продукции (работ, услуг) за определённый период времени в натуральных (шт., кг., м. и т.п.), стоимостных (руб., долл.) и других показателях и затрат ресурсов, соответствующих данному объёму то (ресурсов: трудовых, материальных, финансовых и др.).

6. Качество трудовой жизни – условия труда работников (наличие рабочего оборудования, его состояния и т.п.).

7. Инновационная активность – внедрение новшеств в различных функциональных областях деятельности организации (техника и технология, производство, реализация).

Анализ категории эффективности менеджмента, факторов, её определяющих, содержания и результатов управленческого труда позволяет сделать вывод, что соответствующими содержанию и формам проявления эффективности являются группы показателей, которые могут выступать в качестве измерителя, критерия эффективности в зависимости от назначения организации и условий ее функционирования [14, с. 80].

1.3. Пути повышения эффективности управления

Повышение эффективности менеджмента - это важная составляющей успешной деятельности любой фирмы.

Существует много способов для повышения эффективности системы менеджмента фирмы, каждый из этих способов направлен или на самого менеджера (руководителя), на его личные и профессиональные качества, или на какой-либо отдельный элемент управленческой деятельности.

Работа над повышением эффективности менеджмента фирмы может начинаться с того элемента, совершенствование которого является для фирмы наиболее актуальным. Важно иметь при этом в виду существующую взаимосвязь элементов друг с другом [10, с. 7].

Рассмотрим наиболее общие пути повышения эффективности управления фирмой:

1. Совершенствование структуры управления предполагает:

- максимальное её упрощение,

- децентрализацию большинства функций,

- определение полномочий руководства с учетом квалификаций каждого и личностных качеств.

2. Выработка стратегии развития организации на основе следующих исследований:

- анализа её сильных и слабых сторон,

- разработка философии и политики организации, охватывающей все её функциональные области.

3. Разработка информационной системы фирмы, обеспечивающей эффективную коммуникационную связь между сотрудниками фирмы и подразделениями.

4. Разработка следующих аспектов деятельности:

- системы принятия решений,

- правил и процедур управления,

- системы мотивации и стимулирования.

5. Система постоянного повышения квалификации работников на основе следующих методов:

- обучения,

- переподготовки кадров,

- развития инициативы,

- поощрение творчества.

6. Разработка следующих методов управления персоналом:

- системы подбора,

- способов обучения,

- оценки и перемещения руководящих кадров,

- планирование карьеры руководителей,

- применение стиля руководства соответствующего внутренним и внешним факторам, воздействующим на фирму.

7. Применение наиболее эффективных методов подбора персонала, его оценки, формирование работоспособного, совместимого состава работников, создание максимально благоприятного социально-психологического климата фирмы.

8. Работа по созданию культуры фирмы, выработке совместных ценностей, признаваемых и одобряемых персоналом фирмы [15, с. 97].

Таким образом, эффективность управления фирмой – это сложная экономическая категория, изучение которой предполагает учёт различных факторов, прямо или косвенно влияющих на управленческий процесс. Эффективность менеджмента зависит от профессионализма и личных качеств менеджера, от обеспеченности фирмы всеми необходимыми ресурсами, системы коммуникаций в фирме, организационной структуры управления фирмой, системы подбора персонала и др.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ В ФИРМЕ ООО «СТРОЙЖЕЛЕЗОБЕТОН»

2.1. Организационно-экономическая характеристика «СтройЖелезоБетон»

ООО «СтройЖелезоБетон» - это крупное развивающееся предприятие, образованное в 2001 году. Основная продукция ООО «СтройЖелезоБетон» следующая:

- производство и реализация шлакоблоков;

- производство и реализация кирпича силикатного;

- производство газоблоков, других железобетонных изделий.

Основной целью деятельности ООО «СтройЖелезоБетон» является удовлетворение общественных потребностей в товарах и услугах, а также получение прибыли в интересах участников общества.

Структура ООО «СтройЖелезоБетон» является линейной. Основные системообразующие связи: вертикальные межуровневые между руководителями и подчиненными. По содержанию это однородные связи общего линейного руководства.

Подразделения ООО «СтройЖелезоБетон» отличаются значительной автономностью и самостоятельностью, т.к. их деятельность регулируется и контролируется только со стороны линейного руководства.

Генеральный директор «СтройЖелезоБетон» руководит производственно-хозяйственной и финансово-экономической деятельностью, неся ответственность за последствия принимаемых решений, результаты деятельности.

Коммерческий директор осуществляет рациональную организацию поступления материальных ресурсов и их рациональное использование; сбыт продукции, её поставку потребителям.

Генеральный директор

Цех 2

Цех 1

ОГЭ

ОТМ

Главный инженер

Отдел техники безопасности

Секретарь-референт

Коммерческий директор

Главный экономист

Экономичес-кий отдел

ОМТС

ОТК

Лаборатория

Начальник производства

АСУ

Отдел марке-тинга и сбыта

Бухгалтерия

Бетонно-смесительный цех

Формовочный цех

Ремонтно-ме-ханический цех

Энерго цех

БСЦ 1

БСЦ 2

Крановая группа

Транспортный цех

Рис. 2. Организационная структура ООО «СтройЖелезоБетон»

Организация и контроль финансово-экономической и учетной деятельности осуществляется заместителем генерального директора по экономике (главным экономистом) (рис. 3).

Главный экономист выполняет работу, направленную на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений фирмы.

Заместитель генерального директора по экономике

Экономический

отдел

Бухгалтерия

Экономист по финансовой работе

Экономист

по труду

Главный бухгалтер

Сектор учёта товарных операций

Сектор учёта расчётных операций

Рис. 3. Управление экономическими службами

фирмы ООО «СтройЖелезоБетон»

Экономист по финансовой работе разрабатывает проекты перспективных и годовых финансовых планов, прогнозы поступления денежных средств на счета фирмы и др.

Экономист по труду получает от подразделений фирмы ООО «СтройЖелезоБетон» сведения и данные, необходимые для планирования и учет труда, а также осуществляет проверку в подразделениях предприятия правильности применения действующих систем оплаты труда и использования премиальных положений.

Главный бухгалтер подчиняется главному экономисту организации и несет ответственность за ведение бухгалтерского учета, представление бухгалтерской отчётности в налоговые органы.

Основные показатели деятельности ООО «СтройЖелезоБетон» представлены в таблице 1:

Таблица 1

Основные показатели деятельности фирмы

ООО «СтройЖелезоБетон», тыс. руб.

|

Показатели |

Ед. изм. |

2015г |

2016г |

2017г |

2017г. к 2015г. |

|

|

Тыс. руб. |

Темп при-роста, % |

|||||

|

Выручка от продаж Основные фонды Фондоотдача Фондоёмкость Численность работников Производит-ность труда Среднемесячная зарплата Прибыль от продаж Чистая прибыль Рентабельность продаж Рентабельность активов Рентабельность оборотного капитала Рентаб-ть осн. капитала Рентаб-ть собст. капитала Рентаб-сть заемного капитала |

тыс. руб. тыс. руб. руб. руб. чел. тыс. руб. руб. тыс. руб. тыс. руб. % % % % % % |

50320 32601 1,54 0,65 44 1144 12632 1811 1940 3,60 4,53 10,52 7,86 6,07 17,88 |

57802 33001 1,75 0,57 47 1230 13280 19330 7242 33,44 13,35 33,75 22,07 16,74 65,82 |

70021 33612 2,08 0,48 52 1347 14510 37741 28033 53,91 34,02 57,11 84,16 49,79 107,44 |

19701 1011 0,54 -0,17 8 203 1878 35930 26093 50,31 29,49 46,59 76,3 43,72 89,56 |

39 3 35 -26 18,2 17,7 14,9 1985 1345 1398 651 443 971 720 501 |

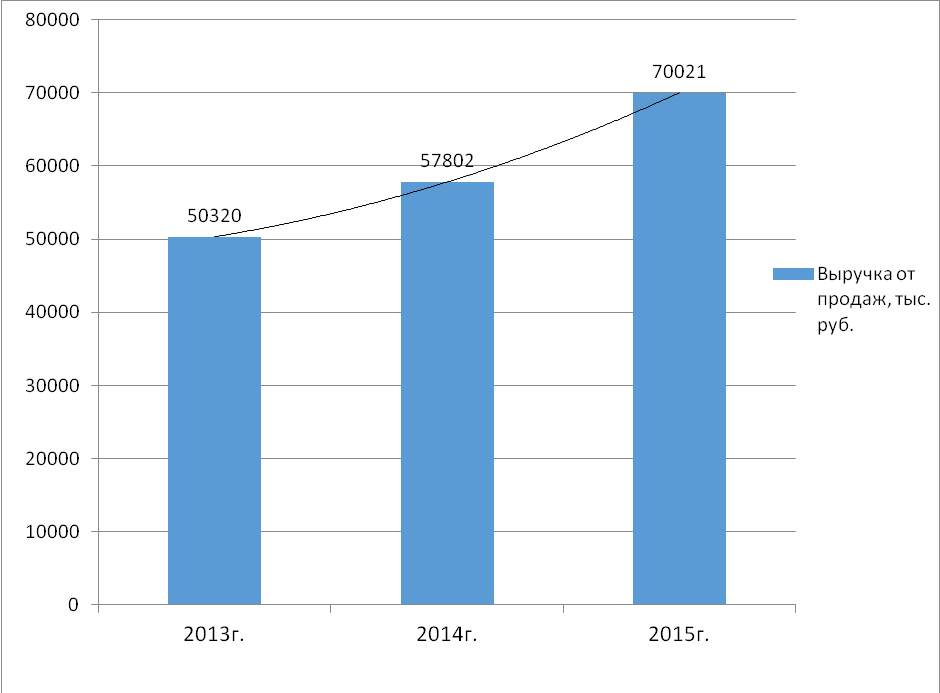

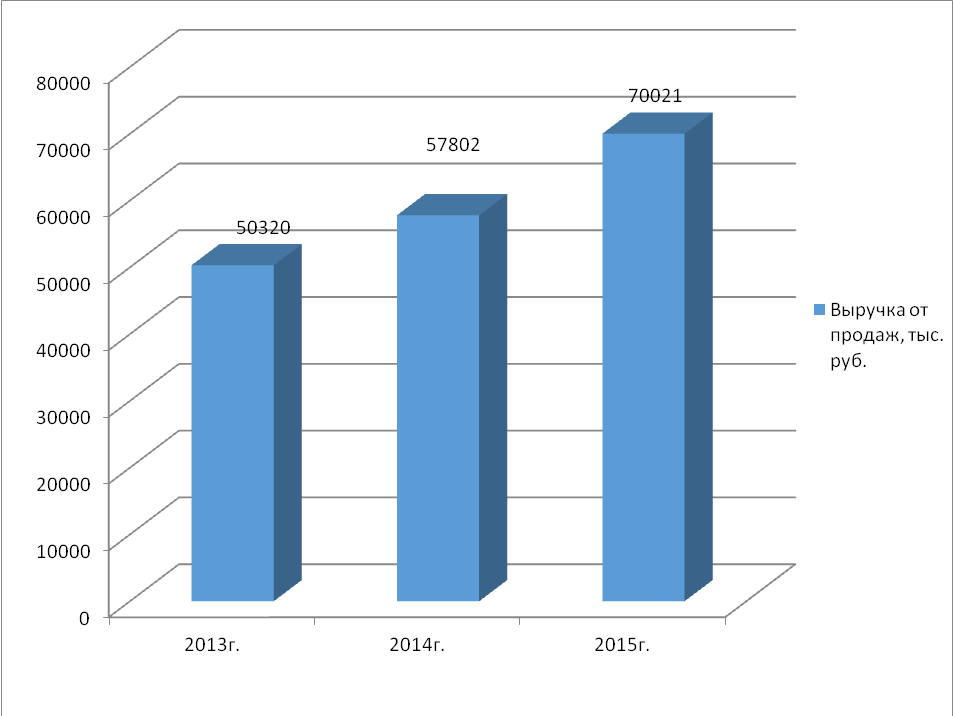

Выручка от продаж фирмы «СтройЖелезоБетон» в 2015г. составила 50320 тыс. руб.

В 2016г. выручка возросла до 57802 тыс. руб.

В 2017г. выручка стала еще больше и составила 700021 тыс. руб.

За весь анализируемый период, в 2017г. по сравнению с 2015г., выручка от продаж увеличилась на 19701 тыс. руб., что составляет 39%.

Рост выручки от продаж является благоприятным фактором, свидетельствующим о наращивании масштабов деятельности ООО «СтройЖелезоБетон», о повышении эффективности основной деятельности.

Для наглядности динамика роста выручки от продаж фирмы «СтройЖелезоБетон» представлена на рис. 4:

2015 г. 2016 г. 2017 г.

Рис. 4. Динамика роста выручки от продаж

фирмы «СтройЖелезоБетон» в 2015-2017гг.

Размер основных фондов в 2015г. составил 32601 тыс. руб., в 2016г. 33001 тыс. руб.

В 2017г. размер основных фондов по сравнению с 2015г. увеличился на 1011 тыс. руб. или на 3% и на конец 2017г. составил 33612 тыс. руб.

Хотя размер основных фондов за анализируемый период увеличился незначительно, тем не менее, рост основных фондов свидетельствует о стабильной деятельности, а также о создании в ООО «СтройЖелезоБетон» материальных условий для расширения деятельности.

Фондоотдача основных средств в 2015г. составила 1,54 руб., в 2016г. фондоотдача возросла и составила 1,75 руб.

Фондоотдача основных средств фирмы «СтройЖелезоБетон» в 2017г. по сравнению с 2015г. увеличилась на 54 коп. или на 35% и на конец 2017г. составила 2,08 руб.

Следовательно, ООО «СтройЖелезоБетон» стало в 2017г. по сравнению с 2015г. получать с одного рубля, вложенного в основные производственные фонды, на 54 коп. выручки больше.

Рост фондоотдачи свидетельствует о высокой эффективности использования основных фондов, так как растет выручка с каждого рубля, вложенного в основные производственные фонды.

В 2015г. численность работников ООО «СтройЖелезоБетон» составила 44 чел., в 2016г. увеличилась до 47 чел.

Наблюдается рост численности работников в 2017г. по сравнению с 2015г. на 8 чел. или на 18,2%.

Таким образом, на конец 2017г. численность работников составила 52 чел., что свидетельствует о стремлении ООО «СтройЖелезоБетон» к расширению масштабов своей деятельности.

Производительность труда в 2015г. составила 1144 тыс. руб., в 2016г. увеличилась до 1230 тыс. руб.

Производительность труда в 2017г. по сравнению с 2015г. выросла на 203 тыс. руб. или на 17,7% и на конец 2017г. составила 1347 тыс. руб. что свидетельствует об эффективном использовании трудовых ресурсов в ООО «СтройЖелезоБетон».

Среднемесячная зарплата ООО «СтройЖелезоБетон» в 2015г. составила 17185 руб., в 2016г. возросла до 18383 руб.

Среднемесячная зарплата в 2017г. по сравнению с 2015г. возросла 3639 руб. или на 21,2% и на конец 2017г. составила 20824 руб., что является благоприятной тенденцией, так как зарплата – основной мотивирующий фактор деятельности работников.

Темпы роста зарплаты (21,2%) выше темпов роста производительности труда (17,7%), что является негативным моментом в деятельности ООО «СтройЖелезоБетон», так как для возможности расширения фирмы масштабов деятельности темпы роста производительности труда должны быть выше темпов роста зарплаты.

Прибыль от продаж в 2015г. составила 1811 тыс. руб., в 2016г. возросла до 19330 тыс. руб.

2015 г. 2016 г. 2017 г.

Рис. 5. Динамика роста прибыли от продаж

ООО «СтройЖелезоБетон» в 2015-2017гг.

Прибыль от продаж в 2017г. по сравнению с 2015г. возросла на 32070 тыс. руб. или на 1771% (в 18,71 раз) и на конец 2017г. составила 33881 тыс. руб., что свидетельствует о повышении эффективности основной деятельности организации.

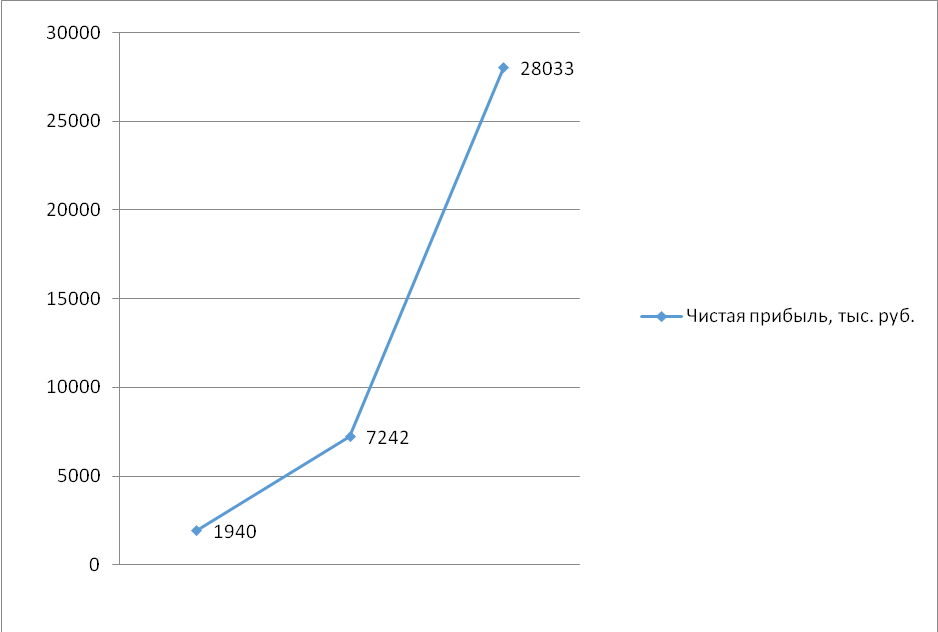

Нераспределенная прибыль в 2015г. составила 1940 тыс. руб., в 2016г. возросла до 7242 тыс. руб.

Нераспределенная прибыль за анализируемый период, в 2017г. по сравнению с 2015г., увеличилась на 26093 тыс. руб. или на 1345% (в 14,45 раз) и на конец 2017г. составила 28033 тыс. руб. Следовательно, предприятие работает эффективно.

Динамика роста нераспределенной прибыли ООО «СтройЖелезоБетон» представлена на рис. 6:

2015г. 2016г. 2017г.

Рис. 6. Динамика роста чистой прибыли фирмы

«СтройЖелезоБетон» в 2015-2017гг., тыс. руб.

Рентабельность продаж в 2015г. составила 3,6%, в 2016г. возросла значительно, до 33,44%.

Рентабельность продаж «СтройЖелезоБетон» в 2017г. по сравнению с 2015г. увеличилась на 44,79% или на 1398% (в 14,98 раз) и на конец 2017г. составила 48,39%, что говорит об эффективности торговой и коммерческой деятельности организации.

Проведенный анализ показал, что ООО «СтройЖелезоБетон» функционирует эффективно, так как в течение всего анализируемого периода ООО «СтройЖелезоБетон» получало только прибыли, убытки отсутствовали. Доля прибыли растет, а доля себестоимости в структуре выручки снижается, что также является благоприятным фактором.

2.2. Эффективность управления производством и персоналом фирмы ООО «СтройЖелезоБетон»

В состав материальной базы производственной ООО «СтройЖелезоБетон» входят:

1. Энерго-цех, имеющий перспективу расширения при вводе строящегося производственного корпуса площадью 84 кв.м.

2. Формовочный цех, осуществляющий комплектацию железобетонных изделий, а так же включающий участок горячей деформации труб для отработки опытно-промышленных технологий.

3. Участок холодной деформации труб, располагающий волочильными станами и уникальным опытным оборудованием ультразвуковой ковки; участок электросварных труб.

4. Ремонтно-механический цех, который осуществляет изготовление, монтаж, отладку действующего оборудования; монтаж, наладку и испытания экспериментальных образцов.

5. Бетонно-смесительный цех.

6. Транспортный цех.

8. Отдел автоматизированных систем управления: занимается пусконаладочными работами технологических систем и систем автоматизации, проектированием и разработкой автоматизированных систем управления технологическими процессами.

Затраты фирмы ООО «СтройЖелезоБетон» подразделяются на следующие группы (рис. 7).

Затраты на производство

По экономи-ческому со-держанию (по элементам)

По месту возник-новения и напра-влению (статьям калькуляции)

По характеру связи с объемом производства

По способу отнесения на себестоимость продукции

По периодич-ности возник-новения

Затраты ове-ществлен-ного труда

Затраты живого труда

Общепроизводс-твенные расходы

Общехозяйствен-ные расходы

Основные

(переменные)

Накладные

(условно-постоянные)

Прямые

затраты

Косвенные

затраты

Текущие

расходы

Единовремен-ные расходы

Коммерческие

расходы

Рис. 7. Классификация затрат на производство

компании «СтройЖелезоБетон»

Первым этапом анализа затрат на производство продукцииявляется анализ структуры затрат, а также анализ статей расходов фактически выпущенной продукции.

Данный анализ начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период.

Таблица 2

Затраты на производство продукции

|

Элементы затрат |

2015г. |

2016г. |

2017г. |

|||

|

сумма тыс. руб. |

% |

сумма тыс. руб. |

% |

сумма тыс. руб. |

% |

|

|

Материальные затраты |

29 652 |

61,1 |

20 141 |

52,4 |

10 601 |

32,8 |

|

Заработная плата |

11 733 |

24,2 |

12 661 |

32,9 |

15 760 |

48,8 |

|

Отчисления во внебюджетные фонды |

3 336 |

6,9 |

3 014 |

7,8 |

3 364 |

10,4 |

|

Амортизация основных средств |

2 890 |

6,0 |

1 927 |

5,0 |

2 114 |

6,5 |

|

Прочие расходы |

898 |

1,9 |

729 |

1,9 |

441 |

1,4 |

|

Полная себестоимость |

48 509 |

100 |

38 472 |

100 |

32 280 |

100 |

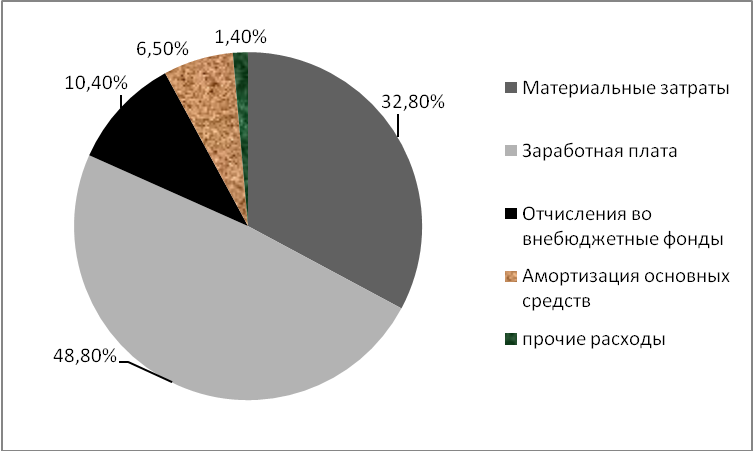

В 2015г. в структуре затрат «СтройЖелезоБетон» преобладают материальные затраты, которые составили 61,1% и затраты на заработную плату, составившие 24,2%.

Наименьший удельный вес составляют прочие расходы «СтройЖелезоБетон» – 1,9%.

В 2016г. структура затрат компании «СтройЖелезоБетон» изменилась: значительно снизились материальные затраты (с 61,1% до 52,4%), возросли затраты на заработную плату (с 24,2% до 32,9%) и затраты на внебюдженые фонды (с 6,9% до 7,8%).

Более существенные изменения структура затрат «СтройЖелезоБетон» притерпела в 2017г.: заработная плата опередила материальные затраты и составила 48,8%, материальные затраты снизились до 32,8%, что изображено на рис. 8:

Рис. 8. Структура затрат «СтройЖелезоБетон» в 2017г.

Таким образом, снижение себестоимости способствует росту прибыли, то есть повышению эффективности его деятельности.

Значительное снижение величины и доли материальных затрат в течение всего анализируемого периода в ООО «СтройЖелезоБетон» связано с совершентсвованием технологического процесса, с заменой техники и оборудования.

ООО «СтройЖелезоБетон» является небольшой организацией, включающей 52 чел., поэтому отдел кадров отсутствует.

Прием работников, перевод их на другую работу и увольнение осуществляется генеральным директором и главным экономистом ООО «СтройЖелезоБетон».

При этом учитывается мнение руководителя того подразделения, куда принимается (переводится, увольняется) работник.

Информация о численности работников ООО «СтройЖелезоБетон» представлена в таблице 3.

Таблица 3

Информация о численности работников ООО «СтройЖелезо-

Бетон» за 2016-2017гг.

|

Показатели |

2016г. |

Струк-тура, % |

2017г. |

Струк-тура, % |

Отклонение 2017г. к 2016г. |

|

|

Чел. |

При- рост,% |

|||||

|

Общая численность работников, в т.ч.: |

47 |

100 |

52 |

100 |

5 |

10,6 |

|

- руководители |

8 |

17 |

9 |

17 |

1 |

12,5 |

|

- специалисты |

29 |

62 |

32 |

62 |

3 |

10,3 |

|

- рабочие |

10 |

21 |

11 |

21 |

1 |

10 |

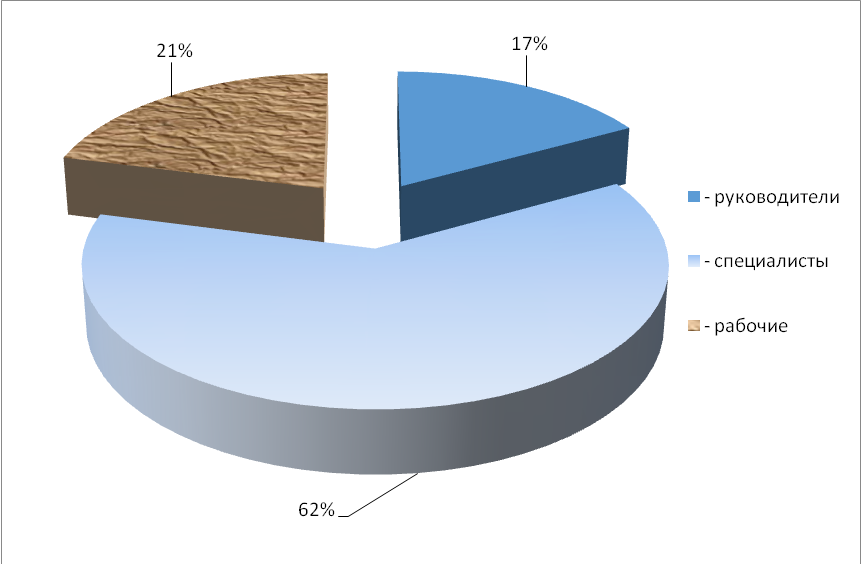

В общей структуре работников ООО «СтройЖелезоБетон» в 2016-2017г. руководители составляют 17%, специалисты 62%, рабочие 21%.

Рис. 9. Структура работников компании ООО

«СтройЖелезоБетон» в 2016-2017гг.

Общая численность работников ООО «СтройЖелезоБетон» за период увеличилась на 5 чел. или на 10,6%, значит, ООО «СтройЖелезоБетон» стремится к расширению своей деятельности.

Численность руководителей возросла на 12,5% или на 1 чел. Численность специалистов возросла на 10,3% или на 3 чел. Численность руководителей возросла на 10% или на 1 чел. Для характеристики движения рабочей силы нужны следующие данные:

Таблица 4

Исходные данные для расчёта показателей движения рабочей силы, чел.

|

Показатели |

2016г. |

2017г. |

|

Среднесписочная численность персонала Количество принятого на работу персонала Количество уволившихся работников, в т.ч. - по собственному желанию и за нарушение трудовой дисциплины Кол-во работников, проработавших весь год |

47 12 7 6 38 |

52 9 8 8 39 |

Используя данные таблицы 4 находим следующие показатели, характеризующие движение рабочей силы:

Таблица 5

Характеристика движения рабочей силы в ООО «СтройЖелезоБетон»

|

Показатели |

2016г. |

2017г. |

Откло- нения |

|

Кпр (коэффициент оборота по приёму ра- ботников) Кв (коэффициент оборота по выбытию) Кт (коэффициент текучести кадров) Кп.с. (коэффициент постоянства персо- нала предприятия) |

0,26 0,15 0,13 0,81 |

0,17 0,15 0,15 0,75 |

-0,09 - 0,02 -0,06 |

В 2016г. коэффициент оборота по приёму работников значительно выше коэффициента по выбытию.

Это является благоприятным фактором и может свидетельствовать о расширении ООО «СтройЖелезоБетон».

В 2017г. коэффициенты оборота по выбытию и текучести кадров «СтройЖелезоБетон» равны, что говорит о существовании определённых проблем социального характера.

Коэффициент постоянства персонала в 2016г. достаточно высокий (0,81), что является благоприятным фактором. Это говорит о высоком уровне квалификации работников ООО «СтройЖелезоБетон».

В 2017г. коэффициент постоянства персонала снизился до 0,75, что является неблагоприятным факторов.

Коэффициент текучести кадров «СтройЖелезоБетон» в норме должен составлять 3-5% - это естественная текучесть, которая способствует своевременному обновлению коллектива и не требует особых мер со стороны руководства«СтройЖелезоБетон».

Излишняя текучесть (свыше 5% в год) вызывает значительные экономические потери, а также создает организационные, кадровые, психологические трудности.

В 2016г. коэффициент текучести кадров (13%) выше нормативного ограничения (5%), что говорит о существовании проблем в области управления персоналом.

В 2017г. коэффициент текучести кадров составил 15%, следовательно, эффективность управления персоналом в ООО «СтройЖелезоБетон» еще больше снизилась.

Планирование людских ресурсов осуществляется главным экономистом ООО «СтройЖелезоБетон» и представляет собой применение процедур планирования для комплектации штатов и персонала.

В ООО «СтройЖелезоБетон» процесс планирования включает в себя три этапа:

|

1. Оценка наличных трудовых ресурсов |

|

|

||

Рис. 10. Планирование трудовых ресурсов

Набор заключается в создании необходимого резерва кандидатов на все должности и специальности, из которого организация отбирает наиболее подходящих для нее работников.

Основным методом управления персоналом ООО «СтройЖелезоБетон» является стимулирование труда работников предприятия. Методы стимулирования труда работников связанны с удовлетворением определенных потребностей. Наиболее актуальными потребностями работников ООО «СтройЖелезоБетон» являются физиологические потребности, потребности в безопасности и уверенности в будущем, социальные потребности, стремление к успеху, потребность в самовыражении.

Руководство ООО «СтройЖелезоБетон» использует разнообразные методы удовлетворения потребностей своих работников.

В ООО «СтройЖелезоБетон» для повышения стимулирующей функции заработной платы используется не только повременная, но и сдельная форма оплаты труда. Сдельная форма оплаты труда используется в основном для оплаты труда рабочих. Для руководителей, специалистов и служащих используется повременная форма оплаты.

Таким образом, «СтройЖелезоБетон» является небольшой организацией, поэтому отдел кадров отсутствует. Прием работников, перевод их на другую работу и увольнение осуществляется генеральным директором и главным экономистом «СтройЖелезоБетон». При этом учитывается мнение руководителя того подразделения, куда принимается (переводится, увольняется) работник.

2.3. Информационная система управления и правовое обеспечение функционирования ООО «СтройЖелезоБетон»

Поскольку директор ООО «СтройЖелезоБетон» исполняет свои роли и осуществляет основные функции, с тем, чтобы сформулировать цели организации и достичь их, качество обмена информацией может прямо влиять на степень реализации целей. Это означает, что для успеха деятельности ООО «СтройЖелезоБетон» необходимы эффективные коммуникации.

Формулирует или

отбирает

ОТПРАВИТЕЛЬ

ИДЕЯ

Кодирует и выбирает канал

Передает по каналу

СООБЩЕНИЕ

ПОЛУЧАТЕЛЬ

Декодирует

ПОНЯТА ЛИ ИДЕЯ

Рис. 11. Модель процесса обмена информацией в

фирме ООО «СтройЖелезоБетон»

В процессе обмена информацией в ООО «СтройЖелезоБетон» можно выделить 4 базовых элемента.

- Отправитель, т.е. это то лицо, которое генерирует идеи или собирает информацию и передает ее.

- Сообщение, или собственно информация, закодированная с помощью различных символов.

- Канал, или средство для передачи информации.

- Получатель – это то лицо, которому предназначена информация и которое интерпретирует её.

Этапы передачи информации в фирме ООО «СтройЖелезоБетон» проиллюстрированы на рисунке в виде простой модели процесса коммуникаций (рис. 11) .

В ООО «СтройЖелезоБетон» существуют виды функционирования коммуникаций такие как:

1. Коммуникации по восходящей: то есть снизу вверх:

Выполняется функция оповещения верха о том, что делается на низших уровнях. Таким путем руководство ООО «СтройЖелезоБетон» узнает о текущих или назревающих проблемах и предлагает возможные варианты исправления положения дел.

2. Коммуникации руководитель-подчиненный:

Обмен информацией между руководителем и подчиненным ООО «СтройЖелезоБетон» связаны с прояснением задач, достижения признания и вознаграждения с целью мотивации.

3. Коммуникации между руководителем и рабочей группой:

Коммуникацией с рабочей группой позволяет руководителю ООО «СтройЖелезоБетон» повысить эффективность действий группы.

Хозяйственные операции, проводимые ООО «СтройЖелезоБетон», оформляются типовыми первичными документами, которые утверждены законодательно.

На основе первичных учетных документов составляются сводные учетные документы и оформляется график документооборота:

Таблица 6

График документооборота ООО «СтройЖелезоБетон»

|

Наименование первичного документа |

Срок представления |

ФИО ответственного лица, должность |

|

Табели учета рабоче- го времени |

1-е число месяца, следующего за отчетным |

Начальники участков |

|

Заявка на товаро-материальные ценности |

В течение 3 дней |

Начальник отдела планирования |

|

Заказ ТМЦ |

В течение 5 дней |

Начальник отдела снабжения |

|

Договор с поставщиками |

В течение 10 дней |

Начальник ОМТС |

|

Отчет о движении готовой продукции |

5-е число месяца, следующего за отчетным |

Начальник производственного участка |

|

Материальные отчеты |

1-е число месяца, следующего за отчетным |

Главный бухгалтер |

|

Акты выполненных работ |

В течение 5 дней |

Начальники участков |

|

и т.д. |

Структурные подразделения компании ООО «СтройЖелезоБетон» обеспечены бланками первичных документов. Фактический состав используемых первичных документов и форм отчетности соответствует требованиям законодательства.

Таким образом, так как обмен информацией встроен во все основные виды управленческой деятельности, коммуникации являются связующим процессом в деятельности работников и отделов компании «СтройЖелезоБетон».

Правовое обеспечение составляют указы Президента, законы, Постановления Правительства, Приказы и циркулярные письма государственных структур, лицензии, внутренняя документация правового характера (устав, учредительный договор и т.п.). Нормативное обеспечение включает инструкции, нормы и нормативы, методические указания и т.п.

ООО «СтройЖелезоБетон» является обществом с ограниченной ответственностью и создано в соответствии с Федеральным законом от 08.02.98г. № 14-ФЗ «Об обществах с ограниченной ответственностью». ООО «СтройЖелезоБетон» зарегистрировано Администрацией г.Красноярска 14.03.2001г. за №794. Устав зарегистрирован Администрацией г.Красноярска 21.05.2009г. за № 459.

В целом, можно выделить четыре уровня нормативных документов, регламентирующих осуществление деятельности организаций в РФ:

I уровень – законодательные акты, указы (Федеральный закон о бухгалтерском учёте, Гражданский и Налоговый кодексы РФ и др.).

II уровень – национальные стандарты, например, Положения по ведению бухгалтерского учёта в РФ.

III уровень – методические указания и рекомендации, которые разрабатываются Минфином РФ и др. органами.

IV уровень – рабочие инструкции и указания. К данному уровню относится Устав организации ООО «СтройЖелезоБетон», рабочий план счетов, приказ об учётной политике.

Таким образом, правовое обеспечение деятельности ООО «СтройЖелезоБетон» составляют указы Президента, законы, Постановления Правительства, Приказы и циркулярные письма государственных структур, лицензии, внутренняя документация правового характера (устав ООО «СтройЖелезоБетон», учредительный договор и т.п.).

2.4. Управление маркетингом и оценка конкурентоспособности фирмы ООО «СтройЖелезоБетон»

Схема управления отделами маркетинга, снабжения и сбыта в ООО «СтройЖелезоБетон» выглядит следующим образом:

Коммерческий директор

Начальник ОМТС

Начальник сектора сбытовых функций

Группа маркетинга

Бюро исследо-вания рынка

Группа контроля сбыта

Бюро комплектации

Группа разра-ботки новых услуг

Транспортно-диспетчерское бюро

Рис. 12. Схема управления отделами маркетинга, снабжения и сбыта

На отделы снабжения и маркетинга ООО «СтройЖелезоБетон» возложено выполнение следующих видов работ:

-

-

-

- Материально-техническое снабжение и сбыт;

- Организация снабжения сырьем и сбыт;

-

-

- Организация сбыта.

- Проведение рекламной компании

Разработка маркетинговых стратегий в ООО «СтройЖелезоБетон» начинается с разработки миссии и цели развития организации.

Следующим этапом при разработке маркетинговой стратегии является формулирование цели организации. У ООО «СтройЖелезоБетон» целью деятельности является получение прибыли.

Главной цели ООО «СтройЖелезоБетон» - получение и максимизация прибыли - подчинены подцели предприятия и, в том числе, маркетинговая стратегия.

На рис. 13 представлена схема разработки маркетинговой стратегии в ООО «СтройЖелезоБетон»:

ЦЕЛИ ПРЕДПРИЯТИЯ

выживание и развитие (получение прибыли)

ОБЩАЯ ЦЕЛЬ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ

обеспечение целей развития предприятия путём проведения эффективной маркетинговой компании (завоевание рынка, используя различные маркетинговые инструменты)

ЦЕЛИ ДЛЯ ОТДЕЛЬНЫХ ТОВАРОВ И РЫНКОВ

получение определённой прибыли (доли продаж) на определённом

рынке при реализации определённой услуги

ЦЕЛИ ОТДЕЛЬНЫХ ЭЛЕМЕНТОВ КОМПЛЕКСА МАРКЕТИНГА

ДЛЯ ОТДЕЛЬНЫХ ТОВАРОВ И РЫНКОВ

ПРОДУКТ

- разработка продукта с требуемыми параметрами

- обеспечение требуемого объёма производства при минимуме себестоимости

- создание имиджа фирмы

ЦЕНА

Получе-

ние обы-

чной нормы прибыли

ПРОДВИЖЕНИЕ

ПРОДУКТА

Цели в области:

- рекламы

- тестирования рынка

- организации пробн. продаж

- стимулирования продаж

- персональной продажи

ДОВЕДЕНИЕ ПРОДУКТА ДО ПОТРЕБИТЕЛЯ

Цели в области:

- выбора каналов товародвижен.

- складирован. и отгрузки товаров

- транспортировки

- послепродажного обслуживания

Рис. 13. Содержание маркетинговой стратегии

Такие маркетинговые цели, как информирование потребителей, убеждение покупателя отдать предпочтение именно услугам данного предприятия и другие могут быть достигнуты с помощью рекламы и стимулирования сбыта.

В ООО «СтройЖелезоБетон» разрабатывается и рекламная стратегия. Цели рекламы следующие:

- Формирование у потребителя определённого уровня знаний о данной продукции

- Формирование у потребителей определённого, индивидуального образа фирмы

- Формирование потребности в данной продукции

Отличной от рекламы является стимулирование сбыта. Если реклама характеризуется медленным воздействием на потребителя в том, что касается побуждения к покупке услуги, то стимулирование немедленно изменяет поведение потребителя. Цели стимулирования сбыта:

- стратегические – увеличить число потребителей, оживить интерес к услуге со стороны потребителей;

- специфические – ускорить продажу наиболее выгодной услуги, оказать противодействие конкурентам.

Методы рекламной работы и стимулирования сбыта ООО «СтройЖелезоБетон» можно представить следующим образом:

- 40% - реклама в средствах массовой информации;

- 40% - INTERNET;

- 10% - непосредственное общение (деловые встречи);

- 10% - информация в справочниках.

Для продвижения услуг на рынок ООО «СтройЖелезоБетон» использует различные методы рекламной политики.

Но наибольший эффект будет давать совместное использование рекламы и методов стимулирования сбыта.

Специалист в области маркетинга ООО «СтройЖелезоБетон» выполняет опосредствующие функции между подразделениями и сотрудниками предприятия, занимающимися разработкой услуг, стимулированием продажи услуг, доведением услуг до потребителей, с одной стороны, и потребителями – с другой.

Исходя из этого, ООО «СтройЖелезоБетон» определяет направление совершенствования своей маркетинговой деятельности, и доводит необходимую маркетинговую информацию до всех других подразделений ООО «СтройЖелезоБетон».

МАРКЕТИНГ

Услуги

Потребители

Производство

Конкуренты

Финансовый отдел

Сбыт

Рис. 14. Место и роль маркетинга в системе управления

ООО «СтройЖелезоБетон»

Разработчики прдукции «СтройЖелезоБетон» получают от маркетолога информацию о востребованности продукции, о том, в каком направлении нужно совершенствовать продукцию.

Маркетолог ООО «СтройЖелезоБетон» имеет непосредственное отношение к службам, осуществляющим процесс расчёта издержек. Они отвечают за выполнение сметы и контроль расходов по маркетингу.

В свою очередь, маркетолог ООО «СтройЖелезоБетон» должен точно представлять возможности предприятия, чтобы, занимаясь его развитием, не отрываться от реальной жизни предприятия.

Итак, маркетинг является ведущей функцией, определяющей техническую, производственную политику ООО «СтройЖелезоБетон», стиль и характер управления предпринимательской деятельностью.

Специалист по маркетингу «СтройЖелезоБетон» доводит до каждого специалиста, каким потребитель хочет видеть услугу, какую цену он готов платить.

Таким образом, отделы маркетинга, снабжения и сбыта фирмы «СтройЖелезоБетон» стоят несколько особняком от финансово-экономического отдела ООО «СтройЖелезоБетон», то есть не входят в структуру экономических служб.

Конкурентоспособность предприятия и его продукции (работ, услуг) зависит как от факторов внешней, так и от факторов внутренней среды организации.

Поскольку число факторов макросреды (внешней среды) достаточно велико, выделяют четыре стратегические сферы, оказывающих наиболее существенное влияние на деятельность организации:

- политическая (P),

- экономическая (E),

- социальная (S),

- технологическая (T).

Анализ влияния этих сфер на деятельность организации называется PEST-анализом:

Таблица 7

Анализ внешней среды фирмы «СтройЖелезоБетон»

посредством PEST-анализа

|

Фактор макросреды «СтройЖелезоБетон» |

Характеристика |

|

Политический |

Федеральный закон «Об обществах с ограниченной ответственностью», Устав области в части главы «Основы экономики и финансов области» |

|

Экономический |

|

|

Социальный |

Льготы, отношение граждан к платному образованию, платному медицинскому обслуживанию. Снижение реальных доходов населения, среднего класса, доходов предприятий, не способствует росту спроса на продукцию ООО «СтройЖелезоБетон» |

|

Технологический |

Фактор неблагоприятный для ООО «СтройЖелезоБетон»: для Российской экономики характерно отставание научно-тех. прогресса (НТП) |

Основные конкуренты компании ООО «СтройЖелезоБетон» следующие:

- ЗАО «Главфунламент»;

- ООО «КрасБетон»;

- ООО «ЖБИ-Комплект»;

- ЗАО «Красноярский ЗЖБИ».

Таблица 8

Оценка основных конкурентов ООО «СтройЖелезоБетон»

|

Критерии |

«Главфундамент» |

«СтройЖелезоБетон» |

«ЖБИ-К» |

ЗАО «К ЗЖБИ» |

|

Цены |

Хорошо |

Удовлетв. |

Удовлетв. |

Хорошо |

|

Рекламная терминология |

Удовлетв. |

Хорошо |

Удовлетв. |

Хорошо |

|

Реклама |

Удовлетв. |

Хорошо |

Удовлетв. |

Хорошо |

|

Выставка продукции |

Хорошо |

Хорошо |

Удовлетв. |

Хорошо |

|

Качество продукции |

Хорошо |

Хорошо |

Хорошо |

Отлично |

|

Ассортимент |

Хорошо |

Отлично |

Удовлетв. |

Отлично |

|

Дизайн |

Хорошо |

Отлично |

Хорошо |

Отлично |

|

Квалификация персонала |

Хорошо |

— |

— |

— |

|

Местоположение |

Хорошо |

Отлично |

Хорошо |

Хорошо |

|

Публикации о фирме |

Удовлетв. |

Хорошо |

Удовлетв. |

Хорошо |

|

Баллы (уд. – 1, хор. – 3; отл. – 5) |

24 |

29 |

15 |

33 |

Из таблицы видно, что конкуренты ООО «СтройЖелезоБетон» достаточно сильные, так как практически по всем критериям оценки находятся на достаточно высоком уровне.

Из 3-х проанализированных конкурентов 1 более конкурентоспособен (ЗАО «К ЖБИ» - 33 балла), 2 менее конкурентоспособны. Следовательно, конкурентоспособности фирмы «СтройЖелезоБетон» можно оценить как среднюю.

Таблица 9

SWOT-анализ ООО «СтройЖелезоБетон»

|

Внутренняя среда |

|||

|

Сильные стороны |

Слабые стороны |

||

|

1 |

Систематическое обновление техни- ки и оборудования |

1 |

Невысокая квалификация работников |

|

2 |

Регулярное производство новых ви- дов строительных материалов |

2 |

Нерегулярная реклама |

|

3 |

Высокое качество продукции |

3 |

Производственные мощности используются не полностью |

|

4 |

Внедрение новых технологий |

4 |

Большая дебиторская задолженность |

|

5 |

Использование гибкой полити- ки скидок |

5 |

Гибкость производства не высока |

|

6 |

Удобное располож. на окраине города |

||

|

7 |

Широкий ассортимент продукции |

6 |

Плохо налажен сбыт продукции |

|

8 |

Широкая сеть сбыта |

||

|

9 |

Договорные отношения с потре- бителями |

7 |

Затруднено получение информации о деятельности конкурентов на рынке |

|

Внешняя среда |

|||

|

Возможности |

Угрозы и риски |

||

|

1 |

Расширение ассортимента и предложение новой продукции на рынке |

1 |

Конкурентам удаётся создать перспективную деятельность |

|

2 |

Расширение рынков сбыта |

2 |

Кризис экономики и падение курса валюты |

|

3 |

Выпуск более качествен. продукции |

3 |

Общеэкономический спад |

|

4 |

Совершенствование устаревших технологических линий |

4 |

Рост безнадежной дебиторской задолженности из-за разорения отдельных организаций |

|

5 |

Повышение квалификации работников |

5 |

Снижение доходов населения и организаций |

|

6 |

Совершенствование контрольно- измерительной аппаратуры |

6 |

Повышение издержек производства |

|

7 |

Рост объемов реализации продукции |

7 |

Наличие сильной конкуренции |

Таким образом, из факторов внешней среды, наиболее негативно влияющих на деятельность фирмы ООО «СтройЖелезоБетон», можно выделать экономические факторы (инфляция 5,2%; высокая налоговая нагрузка: 20% - налог на прибыль; 30% - выплаты во внебюджетные фонды). Внутренняя среда для фирмы ООО «СтройЖелезоБетон» характеризуется достаточно высоким уровнем риска. Но наличие сильных сторон все же несколько выше, чем слабых. Уровень конкурентоспособности фирмы ООО «СтройЖелезоБетон» можно оценить как средний.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИРМЫ ООО «СТРОЙЖЕЛЕЗОБЕТОН»

В стратегическом менеджменте для повышения конкурентоспособности организации выделяют следующие базовые стратегии конкуренции, которые можно использовать в деятельности фирмы ООО «СтройЖелезоБетон»:

Базовые стратегии

Минимизация издержек

Фокусированная ниша

Стратегия инноваций

Дифференциация

Оперативное реагирование

Рис. 15. Базовые стратегии конкуренции

ООО «СтройЖелезоБетон» для повышения конкурентоспособности продукции можно порекомендовать использовать стратегию оперативного реагирования, так как данная стратегия предполагает достижение успеха посредством быстрого реагирования на изменения во внешней среде (в данном случае более низкая цена на продукцию у конкурента).

В ООО «СтройЖелезоБетон» есть только один специалист по маркетингу, предлагаем расширить службу маркетинга.

При подборе специалистов во вновь формируемую службу маркетинга гостиницы ООО «СтройЖелезоБетон», следует обратить достаточно большое внимание на уровень профессиональной подготовке и универсальности навыков новых сотрудников.

Организация службы маркетинга ООО «СтройЖелезоБетон» должна поддерживать и развивать существующие рынки и товарные марки компании и иметь признаки функциональной организации. Наиболее полно приведенным требованиям отвечает организация службы маркетинга, представленная на рисунке 16.

Директор по

маркетингу

Специалист по маркетинговым исследованиям и планированию

Специалист по экономическо-

му анализу и цено-

вой политике

Специалист по рекламе и стиму-

лированию сбыта

Рис. 16. Организация службы маркетинга ООО «СтройЖелезоБетон»

Рассмотрим подробнее предложенную структуру, а также функциональные обязанности сотрудников и связь с другими подразделениями ООО «СтройЖелезоБетон».

Директор по маркетингу:

- руководит отделом маркетинга ООО «СтройЖелезоБетон»;

- организует деятельность в сфере рекламы и стимулирования сбыта;

- функционально входит в состав совета директоров компании.

Специалист по маркетинговым исследованиям и планированию «СтройЖелезоБетон» будет выполнять следующее:

- отвечать за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых отделом маркетинга;

- сферой исследований может выступать любой элемент как внешней, так и внутренней маркетинговой среды ООО «СтройЖелезоБетон»;

- на него же возложена задача периодической ревизии организации системы маркетинговой деятельности в ООО «СтройЖелезоБетон».

Специалист по рекламе и стимулированию сбыта:

- осуществляет планирование, организацию и контроль рекламной деятельности и деятельности в области стимулирования сбыта.

обязанности по поддержанию общественных связей компании.

В ООО «СтройЖелезоБетон» нет отдела рекламы, его целесообразно создать.

Взаимосвязь рекламной группы с другими подразделениями ООО «СтройЖелезоБетон» должна будет осуществляться следующим образом:

Генеральный директор

Коммерческий директор

Директор по маркетингу

Бухгалтерия

Рекламная служба

Производственный отдел

Рекламное агентство

Рис. 17. Схема проведения рекламной компании в

фирме ООО «СтройЖелезоБетон»

Стратегию минимизации издержек в компании ООО «СтройЖелезоБетон» можно реализовать, используя следующие направления снижения издержек:

Основные направления снижения затрат

не зависящие от деятельности зависящие от деятельности

предприятия: предприятия:

стабилизация экономики увеличение объёмов выпуска продукции

за счёт дополнительных заказов и

стабилизация цен на основные улучшения использования

вспомогательные материалы, производственных мощностей

тарифов на топливо, энергию, воду сокращение численности административ-

но-управленческого персонала

Рис. 18. Пути снижения затрат на производство продукции

Оптимизация ассортимента осуществляется по двум направлениям – сокращение экономически не выгодных товаров и насыщение товаров с наибольшей экономической ценностью. Но так как процесс оптимизации может негативно повлиять на богатство ассортимента, что играет одну из важнейших ролей при розничной торговле запасными частями и комплектующими, необходимо сформировать ассортиментный минимум.

Опираясь на данные маркетинговых исследований, проведенных маркетинговым отделом ООО «СтройЖелезоБетон», предлагаем ввести в ассортимент предприятия новую группу товаров «стеклопакеты клееные строительного назначения различных конструкций и форм».

Доля рынка по продаже может составить около 30 тыс. шт. в год. Средняя розничная цена за 1 шт. – 390 руб.

Таким образом, введение в ассортимент новой группы товаров позволит получить дополнительную выручку в размере 11 700 тыс. руб. (390 руб. х 30 тыс. шт. = 11700 тыс. руб.).

11 700 + 70 021 = 81 721 тыс. руб.

Сопоставим прогнозные доходы за 2018 год в сравнении с реальными доходами за 2017 год в таблице 10:

Таблица 10

Прогноз основных показателей деятельности на 2018г.

|

Показатель |

2017 |

2018 |

Отклонение |

Темп прироста, % |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

Выручка |

70 021 |

100 |

81 721 |

100 |

11 700 |

- |

16,7 |

|

Себестоимость |

42 280 |

60,4 |

48 580 |

59,4 |

6 300 |

1,0 |

14,9 |

|

Прибыль от продаж |

27 741 |

39,6 |

33 141 |

51,0 |

5 400 |

11,4 |

19,5 |

|

Чистая прибыль |

28 033 |

40,0 |

26 513 |

32,4 |

-1 520 |

-7,6 |

-5,4 |

По прогнозу отдела маркетинга ООО «СтройЖелезоБетон» себестоимости одного стеклопакета составит 210 руб., значит, себестоимость всего выпуска стеклопакетов за год составит 6 300 тыс. руб. (210 руб. х 30 тыс. шт.).

42 280 + 6 300 = 48 580 тыс. руб.

Прогнозируемая прибыль от продаж в 2018г. составит:

81 721 – 48 580 = 33 141 тыс. руб.

Себестоимость совокупного выпуска увеличится на 14,9%, а выручка на 16,7%. Превышения прироста выручки над себестоимостью говорит о более высокой рентабельности новой продукции по сравнению с продукцией, уже реализуемой предприятием.

Прибыль от продаж увеличится на 19,5%, что говорит о повышении эффективности производственной деятельности ООО «СтройЖелезоБетон». Чистая прибыль снизится на 5,4%, но это не связано с введением новой группы продукции.

Снижение связано с тем, что в 2018г. не планируется получение прочих доходов, которые в 2017г. составили 9140 тыс. руб.

Итак, введение нового вида продукции увеличит результативность деятельности предприятия не только в количественном выражении (на 11 700 тыс. руб. выручки или на 5 400 тыс. руб. прибыли от продаж), но и в качественном – темп прироста выручки и прибыли от продаж опережает темп прироста себестоимости.

Таким образом, в ООО «СтройЖелезоБетон» можно использовать такие стратегии повышения конкуренции, как оперативное реагирование и минимизация материальных затрат на основе их планирования и поиска резервов их снижения. К факторам снижения себестоимости относятся повышение технического уровня, совершенствование средств труда, повышение доли экономичного и совершенного оборудования, предметов труда, совершенствование организации производства и труда, повышение производительности. Совершенствование ассортимента приведет, прежде всего, к сокращению издержек, связанных с операциями по приобретению и хранению экономически не выгодных товаров, а так же увеличит прибыльность всего ассортимента в целом. Как показали расчеты, введение производства стеклопакетов увеличит выручку на 11 700 тыс. руб.

ЗАКЛЮЧЕНИЕ

Таким образом, фирма ООО «СтройЖелезоБетон» занимается производством строительной продукции и функционирует эффективно, так как за анализируемый период фирма получала только прибыли, убытки отсутствуют.

Резервами роста эффективности деятельности ООО «СтройЖелезоБетон» являются замена старого оборудования, модернизация действующего оборудования, совершенствование технологий.

Действующая в ООО «СтройЖелезоБетон» схема потоков информации, направленная на подготовку и утверждение проектной документации имеет отрицательные и положительные моменты.

Проектная документация утверждается и передается заказчику без соответствующей детальной проработки проекта, что нередко приводит к ошибочной стоимости проекта (увеличение или уменьшение конечной суммы). Эта ситуация вызывает недовольство клиента и может привести к разрыву контракта.

Положительным моментом в организации информационных потоков является то, что на оформление проектной документации уходит достаточно мало времени, отсутствие этапа проектирования снижает финансовые затраты в том случае, если за оформлением проектной документации не следует подписание контракта.

Необходимо расширить перечень документов с целью более тщательной подготовки проектной документации. Целесообразно добавить следующие этапы:

- проектирование, сметные работы;

- согласование с главным инженером, так как он несет ответственность за правильное исполнение работы проектировщиком;

- согласование с бухгалтерией, так как необходимо проверить правильность составления договора, а также оценить финансовую эффективность проекта и учесть поступление денежных средств в бюджете компании.

Таким образом, в качестве рекомендаций руководству ООО «СтройЖелезоБетон» необходимо обратить внимание на:

- утверждение и передачу заказчику детально проработанного проекта во избежание ошибочной стоимости проекта и разрыва контракта;

- обязательное заполнение всех реквизитов в договорах поставки товаров, в частности, наличие печатей с обеих сторон, подписей должностных лиц;

- наличие всех необходимых первичных документов на продажу продукции, в частности, наличие товарной накладной.

Уровень конкурентоспособности ООО «СтройЖелезоБетон» можно оценить как средний. В ООО «СтройЖелезоБетон» можно использовать такие стратегии повышения конкуренции, как оперативное реагирование и минимизация материальных затрат на основе их планирования и поиска резервов их снижения. Для успешной работы ООО «СтройЖелезоБетон» необходимо создать отдел рекламы, либо в отделе маркетинга выделить специалиста по рекламе, так как реклама стимулирует сбыт. Совершенствование ассортимента приведет, прежде всего, к сокращению издержек, связанных с операциями по приобретению и хранению экономически не выгодных товаров, а так же увеличит прибыльность всего ассортимента в целом. Как показали расчеты, введение производства стеклопакетов увеличит выручку на 11 700 тыс. руб.

СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ

- Гражданский кодекс РФ (часть 1) от 30.11.1994г. № 51-ФЗ (ред. от 30.11.2017г.) // Правовая система Гарант.

- Валуев С.А. Организационный менеджмент. - М.: Омега-Л, 2015. – 308с.

- Веснин В.Р. Менеджмент. Учебник. – М.: Инфра-М, 2014. – 413 с.

- Ковалев Б.ВФинансовый менеджмент. - М.: ФиС, 2017. – 377 с.

- Ковалёв Б.В. Финансовый анализ. - М.: Финансы и статистика, 2015. – 242 с.

- Ковалев В.В. Управление финансовыми ресурсами российских предприятий // Финансы. - 2016. - №7. – С. 12-14.

- Котлер Ф. Маркетинг и менеджмент. – М.: Инфра-М, 2014. – 582 с.

- Ладанов И.Ю. Практический менеджмент. - М.: Ника, 2015. – 416 с.

- Максютов А.А. Теория и методология управления финансами производственных микросистем // Финансы. - 2016. - № 12. – С. 7-9.

- Веснин В.Р. Котлер Ф. Мельничук Д.Б. Семь граней стратегического управления предприятием // Менеджмент, 2016. - № 5. – С. 3-7.

- Милгром П. Экономика, организация и менеджмент. – СПб.: Экономическая школа, 2014. – 517 с.

- Наумов В. Шубаева В. Методика принятия стратегических решений // Стратегический менеджмент, 2018. - № 2. – С. 9-17.

- Соколов Н.А. Современные методы управления ресурсами предприятия // Финансы. - 2016. - № 4. – С. 21-25.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. М: Банки и биржи, 2015. – 618 с.

- Ховард К. Принципы менеджмента: Управление в системе цивилизованного предпринимательства. Учебное пособие. - М.:Инфра-М, 2015. – 405с.

ПРИЛОЖЕНИЯ

- Игра как метод воспитания (Понятие игры в психолого-педагогической литературе)

- Право общей собственности(Институт юридического лица)

- Понятие оперативно-розыскной деятельности (задачи и принципы)

- Правовое регулирование рекламной деятельности (Источники правового регулирования рекламной деятельности)

- Особенности права собственности

- Основные функции в системе менеджмента (на примере ООО «Монтажинвест»)

- Человеческий фактор в управлении организацией (на примере ЗАО «МТБанк»)

- Человеческий фактор в управлении организацией (Кризис системы управления)

- Системный подход при анализе потенциала организации (обоснование системного подхода при анализе потенциала организации)

- Формы государственного устройства (Понятие «форма государственного устройства» и ее характеристики)

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, порядок назначения и выплаты пособий)

- Общая характеристика оперативно-розыскных мероприятий (порядок судебного рассмотрения материалов)