Эффективность менеджмента организации (Понятие менеджмента и ее эффективность)

Содержание:

ВВЕДЕНИЕ

В менеджменте выделяются экономическая и социальная результативность. Результативность менеджмента - это управление работой организации с максимальными плодами и меньшими издержками. Результатом экономической действенности является экономический эффект, который отражает на росте прибыли, повышении качества продукции, снижении издержек и т. д.

Результатом социальной результативности считается социальный эффект, который заключается в увеличении удовлетворенности сотрудников от выполняемых работ, повышении благосостояния сотрудников, улучшении условий труда, а также завоевания общественного доверия. Взаимная связь между социальной результативностью очень тесная, так как часто при совершенствовании экономической обстановки совершенствуется и социальная удовлетворенность, а при увеличении социальной удовлетворенности усиливается экономическая результативность. Увеличение прибыльности организации приводит к повышению зарплаты и к удовлетворенности сотрудников. Цель курсовой работы: исследовать эффективность менеджмента организации. Задачи курсовой работы:

- Проанализировать понятие менеджмента и ее эффективность;

- Исследовать менеджмент на практике

- Изучить методики и системы оценки управления

Курсовая работа состоит из введения, текстовой части, заключения и списка использованной литературы.

1. Применение менеджмента в теории

1.1 Понятие менеджмента и ее эффективность

Главная задача менеджеров заключается в том, что им необходимо добиваться реальных конечных результатов своей работы, обязанностей и деятельности. Менеджеры должны грамотно определять, уяснять свои цели, поставлять цели персоналу с тем, чтобы определять и уточнять исходные данные, выяснять слабые и сильные стороны системы и результативно их применять.[1]

Менеджер постоянно контролировать цели и итоги достижения целей. В процессе работы реализовывается постоянный процесс согласования, а также установление взаимного соответствия результатов и целей. Для этого наличествует предприятие, которое должно обеспечивать это преобразование не только с выгодой для потребителей, но и для самого себя. Затраты на преобразование должны быть намного ниже, чем стоимость результатов. В этом и заключается суть понятия результативной деятельности и эффекта. Под эффективностью менеджмента понимается многообразное и в тоже время сложное понятие, смысл которого заключается в том, что все процессы менеджмента, начиная с определения цели и заканчивая конечными результатами деятельности, должно производиться с минимальными издержками или с максимальной производительностью (результативностью). Материальные, финансовые и трудовые ресурсы должны преобразовываться в услуги, товары и т. д. Грамотный менеджер видит предприятие как систему друг от друга зависящих элементов, эффективность функционирования которых зависит от непрестанного движения и развития и такой системы.[2]

Главными критериями результативного управления считается поставленная множественность показателей, которые характеризуют эффективность работающих организационных подсистем, а также систем. Конечные результаты менеджмента часто называют эффектами управления. Эффект собой представляет результат исполнения мероприятий, которые направлены на совершенствование производства, организации или бизнеса в целом. Эффект менеджмента из трех составляющих складывается: экономический эффект это вид эффекта, который имеет непосредственную стоимостную форму. Форму, которая измеряется в натуральных или денежных измерителях; социально-экономический эффект. Данный эффект имеет комплексную систему сочетания социальной стабильности, спокойствия и экономической выгоды.[3]

Имеют большую разрушительную силу необоснованные управленческие решения. Они подрывают не только на предприятии организацию, но и экономико-социальную систему (к примеру, градообразующее предприятие и его деятельность). Решения могут быть менее эффективными вследствие некачественного выставленных целей, плохого выполнения работ, нехватки ресурсов и т. д. Таким образом, эффективность управления обеспечивается за счет работ по оптимизации расходов и увеличения эффективности по всем направлениям управления и менеджмента: при создании операционных систем и в управлении производством. В менеджменте трудовых ресурсов; при дефиниции структур и методов менеджмента. Результативность менеджмента проявляется через результативность главной деятельности. Критерии эффективности деятельности предприятия: Эффективность степень достижения цели предприятия. Экономичность соотношение фактического и необходимого и расхода ресурсов. Качество корреспонденция характеристик продукции требованиям и стандартам потребителей. Прибыльность соотношение между суммарными издержками и доходами. Продуктивность соотношение объема продукции за обусловленный период в стоимостных, натуральных и иных затрат и показателях ресурсов, которые соответствуют данному объему продукции (ресурсов: материальных, трудовых, финансовых и других).[4]

Качество трудового существования условия труда. Инновационные активности внедрение новшеств в разных функциональных областях работы предприятия. [5]

Только четверо из ста неудовлетворенных клиентов жалуются. Но любой расскажет примерно десяти коллегам и друзьям о своем печальном опыте. Таким образом, как следует, не удовлетворив потребности сотни клиентов, можно потерять тысячи их! Вернуться может только один из десяти неудовлетворённых клиентов. А привлечение новых клиентов стоит в пять раз дороже, чем сохранение уже имеющихся. Производительность от человеческого фактора. «Каждый сотрудник рассматривается как источник идеи, а не просто как рабочие руки».[6]

Управление персоналом должно выстраиваться с учетом человеческих специфик. При этом необходимо учитывать следующие факторы: люди любят чувствовать себя победителями, хоть и не являются таковыми; люди судят не по словам, а по делам; люди чувствительны на наказание и поощрение; ощущение важнее, чем реальное положение; человек стремится удовлетворять свои амбиции и потребности; человек оперирует одновременно менее полудюжиной фактов. Ориентация на поступки. Принимать решения, пусть даже плохое, но все же лучше, чем не принимать совсем никаких решений. Богатство опыта обретается исключительно лишь тогда, когда человек работает непосредственно с предметами.[7]

Материалы или процессы плохо постижимы абстрактно методом анализа в описании либо на бумаге. Создание поисковой атмосферы Образцовые предприятия отличают децентрализации управления, развитие предприимчивости и самостоятельности. Поисковая атмосфера создается поддержкой энтузиастов, а также развитием всех видов деловых контактов между работниками, мягкой внутренней конкуренцией и коллегиальностью управления. Ценностное руководство. В большинстве образцовых предприятиях повсеместно применяются истории, легенды и лозунги, которые связаны с деятельностью предприятия, ее видных специалистов и руководителей.[8]

Это важно, так как отображает общие укоренившиеся ценности предприятия и культуру предприятия. Чем сильнее культура предприятия и чем в большей степени она ориентируется на рынок, тем меньше необходимы директивные наставления, подробные правила и процедуры, а также организационные схемы. Верность своей работе. Некоторый уровень диверсификации становится фундаментом устойчивости предприятия. Но неразборчивая диверсификация — менее удачная стратегия.[9]

Сильные лидеры. Методы и ценности менеджмента, которые превращают предприятие в образцовые показатели, развиваются и устанавливаются под влиянием сильных лидеров. Скромный штат и простота формы управления. Внутренние структурные системы и формы образцовых предприятий различаются изящной простотой.[10]

Все функции менеджмента представляют собой область действия обусловленного процесса управления, а системой управления является конкретный объект или вид деятельности, являющийся совокупностью функций, которые связаны единым циклом управления.[11]

Функции менеджмента отражают содержание процессов управления, совокупность обязанностей субъекта управления (управляющей подсистемы), и вид управленческой деятельности. Итоговым результатом управления считается выработка управленческого влияния, приказа, команды, которые направлены на достижение установленной цели. Один сотрудник может осуществлять несколько функций, большее количество сотрудников могут выполнять одну функцию.[12]

Как правило, функция часто подвергается распространенному понятию, применяемому в философии, математике, биологии и других науках. В менеджменте функцией называют особенный вид управленческой деятельности, при помощи которой субъекты управления оказывают влияние на управляемые объекты.[13]

Процессом менеджмента называют непрерывную последовательность и совокупность связанных между собой действий управленческих работников по осуществлению функций управления, реализовываемых по установленной технологии, которая направлена на достижение целей экономико-социальной системы.[14]

В современном мире, человечеством реализовывается исключительно трудная, во многом противоречивая, но исторически неизбежная и необратимая перестройка. В политико-социальной жизни данный переход к демократии от тоталитаризма, в экономике - к рынку от командно-административной системы. Такого рода в обществе изменения, а также в экономике, во всем нашем жизненном смысле сложны тем, что они вызывают к изменению само человечество.[15]

Как показывает мировой опыт, немаловажная часть подобного изменения, - является постижением искусства менеджмента, а также основ науки.[16]

Существуют и отличия. Управление можно отнести к неживой и живой сфере. Процесс менеджмента (управления) имеют четыре связанные между собой функции, к ним относятся: организация, планирование, контроль и мотивация.[17]

1.2 Эффективность менеджмента на предприятии

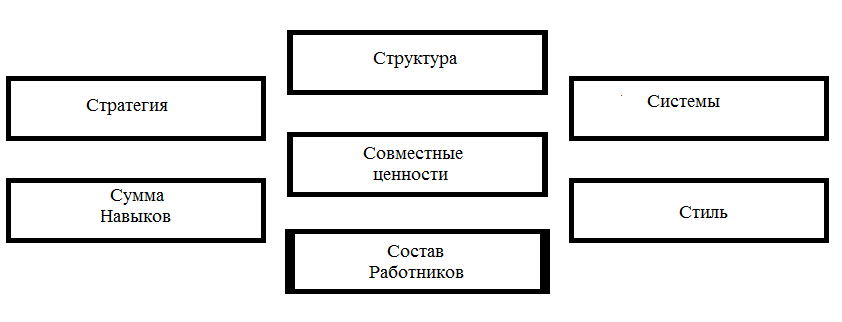

Системный подход к увеличению результативности менеджмента на предприятии должно учитывать все более важные взаимно зависимые элементы. Общие ценности - культура предприятия. Стратегия - политика предприятия, стратегические цели, перспективные планы. Структура - подчиненность и состав подразделений предприятия, распределение ответственности, прав, функций. Система - процедуры и правила принятия решения по всем функциональным областям. Стиль - руководители предприятия, коллегиальность в управлении и стиль руководства. Состав сотрудников - мотивация, подбор, психологические и социальные аспекты. Сумма навыков - повышение квалификации персонала, их переподготовка и обучение.[18]

Мероприятия по увеличению результативности управления: улучшение структуры предприятия, более целесообразное распределение прав, ответственности и функций; выработка стратегий развития; улучшение системы принятия решения; разработка результативной информационной системы. Улучшение системы управления персоналом (изучение и подбор кадров, механизм мотивации; реализация мер по возникновению и предупреждению конфликтов, выработка навыков разрешения появляющихся противоречий без конфликтов). Развитие формы коллегиальности менеджмента, максимальное развитие ответственности и самостоятельности сотрудников.[19]

Создание культуры предприятия, выработка ценностей, которые признаются и разделяются сотрудниками. Требования к процессам увеличения результативности управления: Единство и заинтересованность руководства высшей степени. Соблюдение высшими руководствами принципов морали. Вовлечение всех руководящих в процесс преобразования. Участие всех сотрудников и служащих в увеличении результативности деятельности предприятия. Максимальное применение всех видов коллегиальности. Ликвидация причин проблем и недостатков. К большим успехам ведут малые победы. Основным признаком качества менеджмента деятельности выступает качество трудовой активности, отражающее его производительную силу и сущностные особенности.

Схема. Основные функции управления

Качество трудовой активности проявляется в качестве продуктов труда. Именно качество продуктов труда выступает функциональным направлением управленческих трудов. Качественными характеризующими аспектами управленческой трудовой активности выступают: творчество, инициативность и предприимчивость, инновационность, своевременность и оперативность, корпоративность, партнерство, коллективный характер. А также степень риска, социальная, правовая, моральная ответственность. Результативность, производительность, экономичность. Качество управления как процесса влияния проявляется в его организующей, активизирующей, мотивирующей и направляющей силе, что обусловливаться правильным выбором методов и средств воздействия, процедур их осуществления.[20]

О качестве влияния можно судить лишь после его осуществления. До осуществления решения можно говорить лишь о методологии доказывания, соблюдений методов и принципов формирования влияния и предполагаемого качеством.[21]

Качество влияния отражается в его своевременности, реализуемости, правильности выбора средств и методов решения проблемы. При оценке процессов реализации и выработки управленческих решений применяются следующие качественные аспекты: оптимальность; экономичность; рискованность; социальная значимость; правовая. Следовательно, понятием «качество менеджмента» определяют: качество управления; профессионализм персонала; качество потенциала управления и ресурсов; качество систем менеджмента. Важно для действенной деятельности организации правильная организационная культура. Под культурой предприятия обычно понимают социальный климат предприятия.[22]

Результатом социальной результативности считается социальный эффект, который заключается в увеличении удовлетворенности сотрудников от выполняемых работ, повышении благосостояния сотрудников, улучшении условий труда, а также завоевания общественного доверия. В понятие «культура» предприятия входят идеи, традиции, ценности и убеждения, выражающиеся в доминирующих стилях управления, в способах мотивации работников, имидже предприятия и т.д.[23]

Известно, что предприятия различаются атмосферой, способами выполнения работ, уровнем активности, индивидуальными целями – и факторы от истории зависят традиции, технологии производства. С точки зрения управления культура предприятия – это методы выполнения работы и методы обхождения с сотрудниками на предприятии.[24]

Зачастую культура считается единственным предсказателем долгого поведения предприятия, отражением ее убеждений и ценностей, слабости и силы. Можно выделять четыре главных типа культуры предприятия – культура роли, власти, личности и задачи, которые тесно взаимосвязаны с соответствующими структурами. Для небольших предприятий характерна культура власти, ей присуща высокая централизация.[25]

Олицетворением культуры является, как правило, классическая форма предприятия. Этот тип культуры объясняется строгой специализацией многообразных подразделений, назначающим влиянием инструкций и правил. Культура личности характерна для работы инновационных подразделений, венчурных групп. В этой культуре личность находится в центре, человек делает то, что хорошо умеет делать в рамках общей цели, и поэтому к нему прислушиваются.[26]

Для результативной работы предприятия нужен психологический контакт между организацией и персоналом и менеджером – соответствие между личными предпочтениями и доминирующей культурой. Это связанно с тем, что может случиться сто, что грамотно работающее предприятие неожиданно начинает давать сбои, испытывать финансовые затруднения, терять покупателей и т. д. В таком случае, причинами этого могут быть: разбалансированность управления, некомпетентность управленческого персонала.[27]

1.3 Управление и менеджмент на практике

В последовательности случаев промежуточные цели подменяют основные. В связи с ориентацией формирования производственно-хозяйственной системы на конечные результаты вырабатывание и формулирование целей по конечным последствиям приобретает исключительную значимость. Погрешности в формулировании целей становятся все более ощутимым. Временами промежуточные цели приобретают значение самоцели, и осуществляется потеря основной цели. Как правило, функция часто подвергается распространенному понятию, применяемому в философии, математике, биологии и других науках.[28]

В менеджменте функцией называют особенный вид управленческой деятельности, при помощи которой субъекты управления оказывают влияние на управляемые объекты. Процессом менеджмента называют непрерывную последовательность и совокупность связанных между собой действий управленческих работников по осуществлению функций управления, реализовываемых по установленной технологии, которая направлена на достижение целей экономико-социальной системы.[29]

Преувеличение значений основной цели уменьшает внимание к промежуточной цели, от сроков и качества, достижения которых зависят ее реализации. Для оценки общих целей производственных систем применяются следующие показатели: степень достижения цели; степень удовлетворения потребностей; размеры потенциальных потребностей; доля рынка профилирующих продукций; устойчивость конкурентных преимуществ; потенциальные возможности развития. Стабильность развития связана с оценкой степенью достижения целей, установлением размеров потенциальной либо неудовлетворенной потребности.[30]

В производственно-хозяйственных системах кроме непосредственно производственных имеются инновационные, маркетинговые, финансовые, социальные работы, результативность которых определяется степенью достижения функциональной цели. Инновационный результат это масштаб новшеств; финансовый результат это размеры или статика прибыли; социальный результат это степень жизни сотрудников и его статика; маркетинговый результат это расширение имеющегося рынка или доля нового рынка. Результативность менеджмента на предприятиях, специализированных на выполнение функциональных услуг, к примеру, инвестиционных либо финансовых, маркетинговых, биржевых либо венчурных, обусловливаться по профилирующему виду деятельности либо задаче предприятия.[31]

Миссия банковской структуры заключается в аккумуляции финансовых средств, необходимых для кредитования результативных производственных проектов, которые обеспечивают формирование экономики. В условии корпоративной структуры самостоятельные отдельные структурные звенья имеют совместную цель, которая ориентирована на обусловленный вид продукции, реализуемой на сторону и потребляемой внутри системы. В данном случае эффективность производственно-хозяйственных звеньев обусловливаться по степени осуществления его цели как уровня удовлетворения внутрисистемной и рыночной потребностей.[32]

При наличии в корпоративной структуре инвестиционных или финансовых звеньев, рекламных служб и маркетинговых центров, их эффективность определяется сходным образом. В корпоративных структурах обусловливаться эффективность: миссия системы; цели производственно-хозяйственного звена; цели функциональной организации. Давайте выделим условия, при которых управление можно назвать эффективным: социально-экономическая система достигла конечного результата; достигнута эффективность отдельных звеньев; конечный результат соизмерим; установлена потребность как основа для вырабатывания новой цели; достигнута эффективность по всем формам функционального управления. К числу факторов, оказывающих влияние на результативность менеджмента, относят размеры предприятия и количество ее работников, а также характеристики производственной работы.[33]

Среди потенциальных факторов присутствуют: потенциалы сотрудников, их умение выполнить работу; средства производства; культура предприятия; социальные аспекты работы коллектива и сотрудников. Это подразумевает применение новейших управленческих и информационных технологий, максимальную компьютеризацию и автоматизацию деловых процессов, а также активное участие сотрудников предприятия в управлении, вырабатывание надежных коммуникаций, заинтересованности всех в итогах менеджмента. Все предприятия, все субъекты менеджмента имеют свои внутренние и внешние факторы влияния на результативность. Эффективность менеджмента, как социально-экономическая категория, - это эффективность данной деятельности, уровень оптимальности применения материальных, трудовых и финансовых ресурсов. Экономическую действенность менеджмента можно установить с применением главных показателей: экономическая результативность применения материальных ресурсов, капитальных вложений, производственных фондов, деятельности сотрудников, а так же динамического и обобщающего показателей оценки результативности. Эффективность менеджмента формируется под влиянием последовательности факторов, которые можно систематизировать по следующим признакам: характер влияния; продолжительность влияния; зависимость от масштаба влияния; степень формализации; форма влияния и содержание.[34]

Результативность управления зависит от активности субъектов менеджмента. Эта активность из двух типов факторов складывается, таких как активизирующих и структурных. Структурные факторы менеджмента требуют разумного подхода, объективности, систематизации и логики. Они характеризуют технические навыки. Активизирующие факторы показывают процессы управления людьми. Владение ими требует творческого подхода и интуиции.[35]

Одной из важных функций менеджмента является организация, носящая полный нрав и определяющая большая часть характеристик компании как социально-экономической системы. Функция организации ориентирована на творение нужных критерий для заслуги установленных целей. Главными её элементами являются:

- формирование организационной структуры, исходя из размера компании, его стратегии, технологии, персонала и др. переменных;

- установление конкретных характеристик, режимов работы подразделений, отношений меж ними;

- обеспечение деловитости компании ресурсами.[36]

Под организационной структурой компании понимается её организация из отдельных подразделений с их взаимосвязями, какие определяются поставленными перед компанией и её подразделениями целями и распределением меж ними функций.[37]

Организационная конструкция предугадывает расположение функций и возможностей на принятие решений меж управляющими тружениками компании, серьезными за активность структурных подразделений, элементов компанию компании.[38]

2. Результативность менеджмента

2.1 Показатели результативности менеджмента

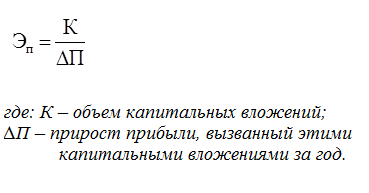

К главным производственным фондам можно отнести: средства труда, которые участвуют в производстве. Важными направлениями увеличения результативности применения главных фондов являются: увеличение коэффициента сменности деятельности организации, снижение потерь оборудования, рабочего времени и прочее. Показателем результативности капитального вложения (Эп) являются сроки окупаемости капитального вложения.[39]

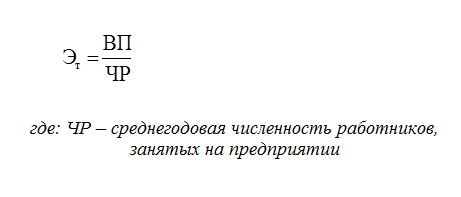

Лучший срок окупаемости не должен превышать 2-х лет. Показателем, эффективности персонала (Эт), является производительность труда.

Увеличение производительности труда зависит от таких факторов как: технический уровень производства, квалификация работников, качество и наличие материалов и т.д. Материалоемкость, окупаемость, фондоотдача капиталовложений – это показатели экономической эффективности применения отдельных ресурсов.[40]

При отдельных предприятиях в многообразных отраслях экономики применяются многообразные группы показателя экономической результативности. Тем не менее, в каждой организации оценивается экономическая результативность применения материальных ресурсов, оборотных средств, а также главных производственных фондов, деятельности персонала, капитальных вложений, а так же рассчитываются обобщающие показатели, характеризующие экономическую результативность организации в целом.[41]

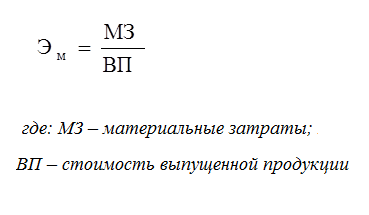

Показатели результативности применения материальных ресурсов (Эм) объясняет материалоемкость:

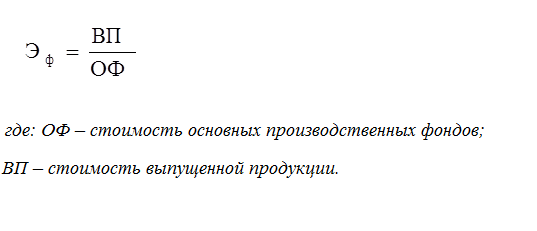

Понижение материалоемкости – одно из основных направлений увеличения эффективности в строительстве и промышленности, так как расходы на материалы составляют больше 50% затрат на производство. Это достигается внедрением ресурсосберегающих новых технологий, заменых дорогостоящих материалов. Показатель результативности применения главных производственных фондов (Эф) обусловливаться показателями фондоотдачи.[42]

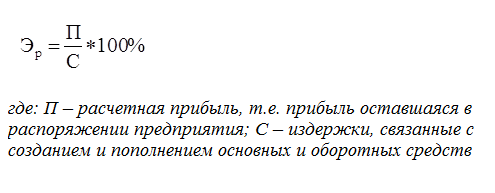

В условиях рынка существует рентабельность, как отношение полученного дохода к издержкам:

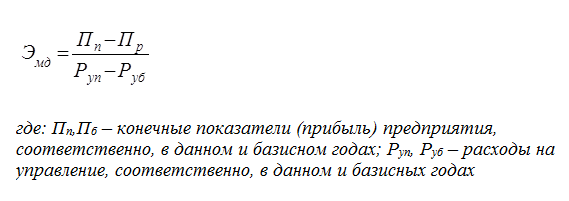

Динамический показатель результативности управления можно представить таким образом:

Коэффициент

Коэффициент  обозначает, на какое количество рублей за рассматриваемый период меняется прибыль, при модификации управленческого расхода на один рубль. Он отображает динамику, темпы увеличения результативности управления.[43]

обозначает, на какое количество рублей за рассматриваемый период меняется прибыль, при модификации управленческого расхода на один рубль. Он отображает динамику, темпы увеличения результативности управления.[43]

Рентабельность характеризует деятельность организации и отображает сопоставление доходов со всеми затратами. В многообразных отраслях на степени отдельных организаций могут существовать специфические особенности. Ненадёжность показателей результативности повышается, если при анализе форм результативности управления учитывается ее динамические аспекты. В связи с чем, можно сказать, что показатели результативности управления рациональнее рассматривать в динамике через регистрацию и сравнение изменений за минимум 2 периода.[44]

Динамику экономической результативности управления объясняет также сравнение показателей за минимум два периода, дающее показатели относительных изменений результативности управления, выраженного процентами:

Так как в условиях стихийного формирования рынка выражение планов в количественных показателях не может быть возможным, планы обнаруживаются в качественных показателях по типу программ и прогнозов.[45]

2.2 Улучшение методик управления

Совершенствование показателей результативности деятельности предприятия возможно в результате формирования и осуществления организационно-технических мероприятий отражающих методы роста экономической результативности менеджмента. Результативность управления тем больше, чем выше степень управленческого потенциала руководителя структурного подразделения организации, чем лучше налажена их взаимная связь и координация работы с руководством предприятия. Предлагается классификация мероприятий, которые связаны с ростом итога и уменьшением затрат ресурсов: социальные и экономические, организационные, технические.[46]

Технические мероприятия направляются на улучшение технологий, режимов переработки сырья, оборудования, а также качества используемых ресурсов. Результативность менеджмента на предприятиях, специализированных на выполнение функциональных услуг, к примеру, инвестиционных либо финансовых, маркетинговых, биржевых либо венчурных, обусловливаться по профилирующему виду деятельности либо задаче предприятия. Организационные мероприятия направляются на улучшение организации учета, труда и производства, сокращения циклов производства, экономии и ремонта ресурсов.[47]

Результативность деятельности управляющих, напрямую, практически всегда, сложно измерять, так как между решениями и результатами проходит множество преобразований и время. Имеют большую разрушительную силу необоснованные управленческие решения. Они подрывают не только на предприятии организацию, но и экономико-социальную систему (к примеру, градообразующее предприятие и его деятельность). Решения могут быть менее эффективными вследствие некачественного выставленных целей, плохого выполнения работ, нехватки ресурсов и т. д.[48]

Социально-экономические мероприятия направляются на совершенствование условий трудовой активности и отдыха, использование мер ответственности и стимулирования, мотивации повышения качества и производительности трудов, формирования корпоративного духа во имя цели предприятия.[49]

На современном шаге идет создание таковых структур управления, какие более отвечают сложившимся принципам и функциям в управленческой деятельности.[50]

В 90-ые годы наблюдался функциональный процесс перестройки организационных структур управления как больших многоотраслевых комплексов - ТНК, этак и наименее больших компаний. Фактически процесс реорганизации управленческих структур делается перманентным и ставится в прямую подневольность от конфигураций в стратегии развития компании.[51]

Важными причинами, вызывающими надобность проведения структурной перестройки компаний, являются последующие:

- ускоренная разработка новейших видов товаров под действием научно-технического прогресса в критериях обостряющейся конкуренции;

- интенсивное введение более передовых технологий;

- систематическое введение новейших способов организации и управления созданием на складе функционального применения компьютерной техники.[52]

Разрешено отметить последующие главные направленности перестройки организационных структур управления на современном периоде.

1. В принципах управления:

- периодическое модифицирование соотношения меж централизацией и децентрализацией в управлении в связи с конфигурацией стратегических ценностей, активизацией либо ослаблением эффективности взаимодействия меж подразделениями;

- укрепление программно-целевого управления для консолидации ресурсов фирмы на более передовых направленностях научно-технических изучений либо на разработке и исполнении крупномасштабных проектов, требующих соединения профессионалов 1-го профиля в одном подразделении.[53]

2. В установке управления:

- перестановка подразделений, модифицирование взаимосвязей меж ними, нрава взаимодействия, распределения возможностей и ответственности;

- реорганизация внутренних структур в итоге поглощения остальных компаний либо реализации производственных компаний, в нее не вписывающихся;

- различение в самостоятельные хозяйственные подразделения программно-целевых проектных групп венчурного нрава либо творение на их складе новейших подразделений;

- модифицирование нрава межфирменных связей методом частичного взаимопроникновения, роли в акционерном капитале;

- укрепление интеграции казенно независящих маленьких компаний в научно-производственные комплексы больших компаний;

- укрепление энергичности в реорганизации научно-производственных комплексов наукоемких отраслей;

- творение в установке управления все большего числа других управленческих звеньев - предназначенных подразделений, курирующих производственные подразделения, в которых не растут объемы продаж продукции и выручка и у которых появляются трудности взаимодействия с иными хозяйственными подразделениями и административными службами.[54]

3. В функциях управления:

- укрепление стратегического планирования и прогнозирования, опирающегося на разработку долгосрочной экономической и технической политики;

- укрепление контроля над качеством продукции на всех шагах от разработки продукта массового выпуска;

- привнесение приоритетного смысла информатике и экономическому разбору деловитости компании на базе совершенствования учета и отчетности на складе многостороннего внедрения электронно-вычислительной техники;

- привнесение большего, чем ранее, смысла вопросам изготовления и управления персоналом;

- вовлечение тружеников к роли в акционерном капитале компании методом покупки акций, роли в решении вопросов на заседаниях совета начальников и правления;

- одобрение тружеников за разработку новейших идей в области совершенствования технологии изготовления, сотворения и внедрения новейшей продукции, усиления интереса к социально-психологическим нюансам управления;

- поднятие эффективности издержек на прочерчивание рекламной деловитости.[55]

2.3 Оценка управления

Для обеспечения результативности менеджмента нужно учитывать все воздействующие аспекты на ее же факторы. Но это делается только тогда, когда систематизированы эти факторы и выделены главные и определяющие из их числа. По каким признакам можно классифицировать эти факторы?[56]

Фактор это момент, значительное обстоятельство в каком-то явлении либо процессе. Результативность менеджмента формируется под влиянием порядка факторов, которые классифицируются по таким признакам как: продолжительность воздействия, характер влияния, степень формализации, масштаб влияния, содержание, форма влияния.[57]

По продолжительности воздействия выделяются факторы, влияние которых оказывает влияние на протяжении длинного периода времени (стиль управления, технический уровень производства и др.) и которые действуют кратковременно (простои, прогулы, нарушения дисциплины и т.д.).[58]

По характеру воздействия различают факторы экстенсивные и интенсивные. Вторые обеспечивают увеличение результативности управления за счет мобилизации внутренних ресурсов, улучшение организации трудовой активности управленческих сотрудников и улучшение условий для него, подготовка кадров менеджмента. Первые предусматривают притягивание дополнительных ресурсов – повышение количества управленческих сотрудников, увеличение технического оснащения трудовой активности управленцев на стабильной основе и т.д.[59]

По уровню формализации выделяются количественно неизмеримые и количественно измеримые факторы. В зависимости от масштабов воздействия факторы подразделяются на такие виды как: народно-хозяйственные, отраслевые, организации, подразделения. По содержанию факторы подразделятся: экономические, физиологические, технические, социально-психологические, организационные, научно-технические.[60]

Роль менеджера заключается в том, чтобы влиять на факторы. Рост результативности должен быть объектом стабильной управленческой работы на предприятия.[61]

В оценке менеджмента большой сложностью является понимание результатов управления. Можно оценивать ресурсы, легко измерять время, трудно оценивать результаты. Есть конечный результаты, в которых менеджмент проявляется прямо, и можно наречь непосредственный итог, который присущ любой работе человека. Непосредственный итог менеджмента характеризует комплекс показателей и критериев результативности.[62]

Критерий результативности это признак, на основе которого осуществляется оценка, классификация или определение чего либо. Критерий результативности менеджмента обусловливаться не только оптимальностью функционирования объектов менеджмента, но и качеством труда сотрудников, социальной результативностью. В современном мире наука выделяет общие, качественные и локальные критерии результативности менеджмента.

Показатели, характеризующие деятельность аппарата менеджмента это стратегическая результативность менеджмента и своевременность принятия управленческих решений и осуществления управленческих решений.[63]

ЗАКЛЮЧЕНИЕ

Мероприятия социальной направленности могут принести плоды лишь в будущем, поэтому подобные действия необходимо сопоставлять с тактическими и стратегическими планами. Увеличение социальной удовлетворенности способствует увеличению производительности и совершенствованию качества и, повышает прибыльность и т. д.

Качество работы любой системы, звеньев и форм управления, действенность принимаемых решений, степень организации планирования, степень оперативного руководства требуют проводить постоянный анализ. Результативность управления тем больше, чем выше степень управленческого потенциала руководителя структурного подразделения организации, чем лучше налажена их взаимная связь и координация работы с руководством предприятия.

Целью менеджмента является достижение высокой результативности производства, лучшего применения ресурсного потенциала организации. Российский бизнес на месте не стоит, вместе с масштабом умножается и сложность управления, перед предприятиями встают новые задачи. Главными функциями менеджмента являются: организация, контроль, планирование, процессы разработки, принятия управленческих решений и коммуникации.

Менеджмент - это управление деятельностью структуры предприятия, ее материальными, человеческими, техническими и временными ресурсами; установление степени у сотрудников профессиональной подготовки и деятельность над повышением производительности труда; устойчивый мониторинг рынка с целью увеличения конкурентоспособности организации в своем секторе; увеличение научно-технической степени управления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с

- Болдин К.В., Уткин В.Б., Воробьев С.Н., Управленческие решения: Учебник. Изд. Дашков и к, 2014 год, 495с

- Годин А.М., Инструменты современного маркетинга: Монография. Изд. Дашков и к, 2014 год, 179с

- Дейнека А.В., Управление персоналом организации: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 288с

- Дробышева Л.А., Экономика, маркетинг, менеджмент: Учебное пособие. Изд. Дашков и к, 2014 год, 150с

- Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с

- Ларионова И.К. - Стратегическое управление: Учебник для магистров. Изд. Дашков и к, 2014 год, 235с

- Масленников В.В., Шмелева А.Н., Форсайт развития теории и технологии менеджмента: основы методологии: монография. Изд. Русайнс, 2014 год, 126с

- Попова О.В., Макарова Ж.А., Формирование и оценка профессиональных компетенций специалистов по управленческому консультированию: монография. Изд. Издательство Омского государственного университета им. Ф.М. Достоевского, 2014 год, 224с

- Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с

- Фомичев А.Н., Стратегический менеджмент: Учебник для вузов. Изд. Дашков и к, 2014 год, 468с

- Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: монография. Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Болдин К.В., Уткин В.Б., Воробьев С.Н., Управленческие решения: Учебник. Изд. Дашков и к, 2014 год, 495с ↑

-

Годин А.М., Инструменты современного маркетинга: Монография. Изд. Дашков и к, 2014 год, 179с ↑

-

Болдин К.В., Уткин В.Б., Воробьев С.Н., Управленческие решения: Учебник. Изд. Дашков и к, 2014 год, 495с ↑

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Дейнека А.В., Управление персоналом организации: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 288с ↑

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Дейнека А.В., Управление персоналом организации: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 288с ↑

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Болдин К.В., Уткин В.Б., Воробьев С.Н., Управленческие решения: Учебник. Изд. Дашков и к, 2014 год, 495с ↑

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Болдин К.В., Уткин В.Б., Воробьев С.Н., Управленческие решения: Учебник. Изд. Дашков и к, 2014 год, 495с ↑

-

Годин А.М., Инструменты современного маркетинга: Монография. Изд. Дашков и к, 2014 год, 179с ↑

-

Дейнека А.В., Управление персоналом организации: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 288с ↑

-

Годин А.М., Инструменты современного маркетинга: Монография. Изд. Дашков и к, 2014 год, 179с ↑

-

Дейнека А.В., Управление персоналом организации: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 288с ↑

-

Годин А.М., Инструменты современного маркетинга: Монография. Изд. Дашков и к, 2014 год, 179с ↑

-

Дробышева Л.А., Экономика, маркетинг, менеджмент: Учебное пособие. Изд. Дашков и к, 2014 год, 150с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Дробышева Л.А., Экономика, маркетинг, менеджмент: Учебное пособие. Изд. Дашков и к, 2014 год, 150с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Дробышева Л.А., Экономика, маркетинг, менеджмент: Учебное пособие. Изд. Дашков и к, 2014 год, 150с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Дробышева Л.А., Экономика, маркетинг, менеджмент: Учебное пособие. Изд. Дашков и к, 2014 год, 150с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Ларионова И.К. - Стратегическое управление: Учебник для магистров. Изд. Дашков и к, 2014 год, 235с ↑

-

Ларионова И.К. - Стратегическое управление: Учебник для магистров. Изд. Дашков и к, 2014 год, 235с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Ларионова И.К. - Стратегическое управление: Учебник для магистров. Изд. Дашков и к, 2014 год, 235с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Ларионова И.К. - Стратегическое управление: Учебник для магистров. Изд. Дашков и к, 2014 год, 235с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Масленников В.В., Шмелева А.Н., Форсайт развития теории и технологии менеджмента: основы методологии: монография. Изд. Русайнс, 2014 год, 126с ↑

-

Ларионов В.Г., Борисова В.В., Мазурин Э.Б.; под ред. С.Г. Фалько, Теория организации: Учебник. Изд. Дашков и к, 2014 год, 308с ↑

-

Масленников В.В., Шмелева А.Н., Форсайт развития теории и технологии менеджмента: основы методологии: монография. Изд. Русайнс, 2014 год, 126с ↑

-

Попова О.В., Макарова Ж.А., Формирование и оценка профессиональных компетенций специалистов по управленческому консультированию: монография. Изд. Издательство Омского государственного университета им. Ф.М. Достоевского, 2014 год, 224с ↑

-

Масленников В.В., Шмелева А.Н., Форсайт развития теории и технологии менеджмента: основы методологии: монография. Изд. Русайнс, 2014 год, 126с ↑

-

Попова О.В., Макарова Ж.А., Формирование и оценка профессиональных компетенций специалистов по управленческому консультированию: монография. Изд. Издательство Омского государственного университета им. Ф.М. Достоевского, 2014 год, 224с ↑

-

Попова О.В., Макарова Ж.А., Формирование и оценка профессиональных компетенций специалистов по управленческому консультированию: монография. Изд. Издательство Омского государственного университета им. Ф.М. Достоевского, 2014 год, 224с ↑

-

Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с ↑

-

Попова О.В., Макарова Ж.А., Формирование и оценка профессиональных компетенций специалистов по управленческому консультированию: монография. Изд. Издательство Омского государственного университета им. Ф.М. Достоевского, 2014 год, 224с ↑

-

Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с ↑

-

Попова О.В., Макарова Ж.А., Формирование и оценка профессиональных компетенций специалистов по управленческому консультированию: монография. Изд. Издательство Омского государственного университета им. Ф.М. Достоевского, 2014 год, 224с ↑

-

Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с ↑

-

Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с ↑

-

Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с ↑

-

Фомичев А.Н., Стратегический менеджмент: Учебник для вузов. Изд. Дашков и к, 2014 год, 468с ↑

-

Фомичев А.Н., Стратегический менеджмент: Учебник для вузов. Изд. Дашков и к, 2014 год, 468с ↑

-

Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: монография. Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с ↑

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: монография. Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с ↑

-

Фомичев А.Н., Стратегический менеджмент: Учебник для вузов. Изд. Дашков и к, 2014 год, 468с ↑

-

Фомичев А.Н., Стратегический менеджмент: Учебник для вузов. Изд. Дашков и к, 2014 год, 468с ↑

-

Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: монография. Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с ↑

-

Фомичев А.Н., Стратегический менеджмент: Учебник для ввысших учебных заведений. Изд. Дашков и к, 2014 год, 468с ↑

-

Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с ↑

-

Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: монография. Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с ↑

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с ↑

-

Блинов А.О., Угрюмова Н.В., Теория менеджмента: Учебник для бакалавров. Изд. Дашков и к, 2014 год, 304с ↑

-

Роздольская И.В., Ледовская М.Е., Однорал Н.А., Инновационная направленность кадрового консультирования в условиях реального экономического пространства: альтернативные способы формирования и поиск новых возможностей развития: Монография. Изд. Дашков и к, 2014 год, 275с ↑

-

Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с ↑

-

Черняк В.З., Эриашвили Н.Д., Барикаев Е.Н., Управление предпринимательскими рисками Изд. ЮНИТИ-ДАНА; Закон и право, 2015 год, 159с ↑

- «Организация и управление процессами продажи предприятий в условиях конкуренции»

- Сходство и отличие требований права и морали (Нормативное и ненормативное регулирование общественных отношений)

- Задачи оперативно-розыскной деятельности (Понятие и определение оперативно-розыскной деятельности)

- Фирменные наименования

- Процедуры банкротства: виды, общая характеристика (Виды банкротства компании)

- Правовое регулирование цен на продукцию, работы и услуги

- Характеристика учетной политики предприятия (Понятие учетной политики, факторы, влияющие на ее разработку)

- Анализ оборотного капитала предприятия (организации, фирмы)

- Анализ факторов и резервов улучшения использования трудовых ресурсов на предприятии (организации, фирме)

- Анализ оборотного капитала предприятия

- Анализ оборотного капитала предприятия (Управление оборотными средствами предприятия)

- Разработка проекта объекта дизайна «Концепт по разработке часов»