Финансовая политика и ее реализация в РФ (Финансовая политика: понятие, сущность и роль в экономике)

Содержание:

ВВЕДЕНИЕ

Финансовая политика занимает важное место в процессе развития и распределения производительных сил. Она обеспечивает финансовыми ресурсами целевые программы. Благодаря ей происходит сосредоточение финансов на приоритетных направлениях экономической и общественно-политической жизни государства и общества. От нее зависит рост эффективности производства и рациональность использования всех видов ресурсов.

Государство использует финансовые ресурсы для достижения установленных им задач и конкретных целей. Таким образом, финансовая политика играет важную роль в процессе осуществления деятельности государства. Необходимо отметить, что финансовая политика - это неотъемлемая составляющая экономической политики в общем - это обуславливает актуальность темы исследования.

Объектом исследования выступает экономическая политика государства.

Предмет – финансовая политика и ее реализация в РФ.

Целью исследования является раскрытие направлений развития финансовой политики России.

Для достижения установленной цели, необходимо решить следующие задачи:

- изучить литературу по теме исследования;

- рассмотреть понятие и сущность финансовой политики, ее роль в экономике;

- привести основные принципы финансовой политики;

- описать ключевые направления финансовой политики;

- охарактеризовать основные направления реализации финансовой политики России на современном этапе;

- рассмотреть финансовую политику государства: перспективы развития.

Теоретическая база исследования представлена научной литературой и актуальными статьями отечественных авторов, касающихся финансовой политики государства, таких как Белостоцкий А.А., Бикалова Н.А., Бузгалин А.В., Букина И. С., Маневич В. Е., Бусоедов И. А., Гребенюк Т. А., Войнова Е.Л., Воробьев Ю.Н., Борщ Л.М., Зуев В., Караваева Н.М., КацубаЕ. Е., Лейман Н. И., Нешитой А. С. И др.

Эмпирическая база исследования представлена Федеральным законодательством РФ, Справочной правовой системой «КонсультантПлюс», Официальным сайтом Банка России, Официальным сайтом Министерства Финансов Российской Федерации.

Структура работы. Курсовая работа состоит из введения, двух глав, включающих по два параграфа, заключения и списка использованных источников, включающий 23 наименования. Работа размещена на 38 страниц.

Во введении обозначена актуальность исследования, объект, предмет, цель и задачи исследования, представлены теоретическая и эмпирическая базы исследования, а также описана структура настоящего исследования.

В первой главе рассмотрены понятие и сущность финансовой политики, ее роль в экономике, приведены основные принципы финансовой политики и описаны ключевые направления финансовой политики.

Во второй главе дана характеристика основных направлений реализации финансовой политики России на современном этапе и рассмотрены перспективы развития финансовой политики государства.

В заключении подведены итоги исследования.

1. ПОНЯТИЕ, СУЩНОСТЬ, ПРИНЦИПЫ ФИНАНСОВОЙ ПОЛИТИКИ И ЕЕ РОЛЬ В ЭКОНОМИКЕ СТРАНЫ

1.1 Финансовая политика: понятие, сущность и роль в экономике

Государство использует финансовые ресурсы для достижения установленных им задач и конкретных целей. Таким образом, финансовая политика играет важную роль в процессе осуществления деятельности государства. Необходимо отметить, что финансовая политика - это неотъемлемая составляющая экономической политики в общем. Для достижения эффективного развития экономики необходимо поддерживать сбалансированность общей финансовой политики[1].

Темпы развития отраслей и секторов экономики, таких как, к примеру, торговля, промышленность, транспорт и многие иные зависят от правильности построения финансовой политики.

Финансовая политика представлена совокупностью методологических принципов форм организации и методов использования финансов, реализуемых на основе принятия системы государственных мероприятий, которые разработаны на конкретный период времени. Так, важно подчеркнуть, что финансовая политика, в первую очередь, формирует ключевые задачи и уточняет цели. А во-вторых, определяетключевыеформы и методы отношений, способствующих быстрому решениюустановленных задач. В-третьих, осуществляет подбор кадров, которые смогут решить поставленные вопросы, осуществить контроль и организацию их эффективного исполнения[2].

Финансовая политика государства содержит бюджетно-налоговую, инвестиционную и социальную политику[3]. Более значимая роль в составе финансовой политики отведена бюджетно-налоговой политике. Она влияет на формирование финансовой основы для обеспечения эффективного развития государства. Бюджетная политика страны представленатакимиключевыми задачами:

- обеспечениемв долгосрочной перспективе сбалансированности с учетом того, что будет обеспечено обязательное выполнение всех обязательств государства и исполнение задач,которые представлены в Указе Президента Российской Федерации от 7 мая 2018 года;

- оптимизацией структуры расходов федерального бюджета, то есть определением резервов и их перераспределением;

- развитием программно-целевых методов управления;

- обеспечением стабильности пенсионной системы;

- эффективным развитием налоговой системы России[4].

Важно подчеркнуть, что в связи с длительностью периода и характером решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику. Финансовая стратегия представлена долговременным курсом финансовой политики, рассчитанным на перспективу и предусматривающим решение масштабных задач. В то время, как выработка конкретных мер, направленных на решение задач определенного этапа развития общества, посредством развития финансовых связей. Так, существует определенная связь между финансовой стратегией и политикой, то есть если финансовая стратегия достаточно стабильна, то финансовая тактика должна быть обладать гибкостью[5].

Современная финансовая политика страны играет важнейшую роль в развитии экономики России. Также развитие индустрии определяется в зависимости от уровня ее рациональности. Таким образом можно отметить, что финансовая политика дает ответы на следующие вопросы:

- каким образом в конкретных социально-экономических условиях можно достигнуть поставленных целей и задач;

- как изменить экономическую структуру общества в рамках действующего финансового механизма;

- нужны ли изменения экономической структуры; каковы пути увеличения национального богатства[6].

1.2 Основные принципы финансовой политики

В ходе определения принципов финансовой политики нужно определить ее типы. Применениеконкретных принципов финансовой политики относится к особенностям актуального типа экономического развития, обеспечивающего сохранность и развитие уже существующей системы общественных отношений. Если проанализировать применявшиеся разными странами типы финансовой политики, то можно отметить три главных типа.

Классический тип - невмешательство государства в экономику, тут сохраняется свобода, более полно работает рыночный механизм в ролиосновного регулятора хозяйства.

Регулирующий тип - необходимость государственного вмешательства и регулирования экономикигосударством. Кочевой инструмент этой политики представлен подоходным налогом прогрессивного характера.

Планово-директивный тип финансовой политики присущ странам с командно-административной системой управления[7].

Основа современной финансовой политики состоит в признании свободы предпринимательства, внедрении разных форм хозяйствования, приватизации собственности государства и переходе к смешанной экономике[8].

Ключевой принцип формирования финансовой политики состоит в выработке научно-обоснованной концепции развития финансов. Цель данного принципа заключается в наиболее полной мобилизации финансов, направленной на удовлетворение общественных потребностей. Данная функция подразумевает создание условий развития промышленного и сельскохозяйственного производства, предприятий непроизводственной сферы, а также развитие предпринимательства[9].

Следующий принцип формирования финансовой политики состоит в концентрации какой-то части финансовых ресурсов в централизованных государственных фондах. Само создание централизованных государственных фондов непосредственно производится на стадии первичного перераспределения национального дохода, а также на этапе вторичного его распределения в виде части прибыли и доходов. Данный принцип осуществляется для обеспечения финансирования расходов по содержанию правительства, армии, образования, здравоохранения и культуры. Здесь же происходит непосредственно накопление средств на строительство объектов общегосударственного масштаба и оборонного значения[10].

Также среди принципов формирования финансовой политики можно выделить следующие:

- Формирование ключевых направлений применения государственных финансов, цель которых состоит в наиболее эффективном использовании ресурсов посредством их распределения в приоритетные сферы (в первую очередь в социальную сферу).

- Осуществление практических действий, направленных на достижение целей финансового влияния на развитие экономики. Данный принцип реализуется при непосредственно эффективном функционировании финансов, что определяется совокупностью способов организации отношений, которые связаны с финансами. Он содержит способы образования государственных бюджетных фондов и их методы, виды бюджетных платежей и платежей в целевые фонды, планирование и прогнозирование финансов, финансовый контроль, методы распределения национального дохода.

- Регулирование финансовых отношений посредством использования научно-обоснованной фискальной политики. Фискальная политика представлена правительственной политикой в сфере налогообложения и государственного расхода[11].

Также необходимо выделить связь финансов с кредитно-денежной политикой государства, которая является частью социальной экономической политики, направленной на борьбу с инфляцией и безработицей, обеспечением стабильного темпа развития.

1.3 Ключевые направления финансовой политики

Среди основных направлений современной финансовой политики России можно выделить:

1) денежно-кредитную политику;

2) бюджетную политику;

3) налоговую политику;

4) инвестиционную политику;

5) социальную политику;

6) таможенную политику[12].

В рамках данного исследования рассмотрим некоторые из них более подробно.

Денежно-кредитная политика России.

Денежно-кредитная политика государства (далее ДКП), или монетарная политика определяется политикой, направленной на регулирование количества денег в обращении. Её ключевые цели состоят в обеспечении стабильности цен, максимальной занятости населения, роста реального производства, устойчивого платежного баланса[13].

ДКП реализуется Центральным банком государства. При помощи монетарной политики оказывается воздействие на разные процессы макроэкономики, такие как экономический рост, инфляция, безработица.

Денежно-кредитная политика Банка России, в первую очередь, направлена на достижение целей его деятельности, - финансовой стабилизации,далее на её сохранение, а также на укрепление курса национальной валюты и обеспечение устойчивости платёжного баланса страны. Однако, получение прибыли не выступает целью деятельности Банка России[14].

В российских изданиях точки зрения на определение, сущность и содержание категории «денежно-кредитная политика» разнятся.

С.Н. Симогук под денежно-кредитной политикой понимает элемент общей финансовой политики государства, где направления, инструменты вмешательства в денежно-кредитную сферу координируются с иными видами экономической политики, в том числе и финансовой, таким образом определяет рассматриваемую категорию как вид государственной финансовой политики[15].

Схожее определение можно найти в трудах кандидата экономических наук, доцента Н.А. Бикаловой, на ее взгляд, денежно-кредитная политика представлена частью государственной экономической политики, направленной на рост уровня благосостояния российских граждан. Автор подчеркнул связь ДКП с общей экономической политикой государства, также он отмечает нацеленностьДКП на решение задач социально-экономического развития страны[16].

СубъектыДКП можно рассматривать, как в узком, так и в широком смыслах. В широком смысле в состав субъектов входят юридические и физические лица, как осуществляющие денежно-кредитное регулирование, так и те, на которых направлено денежно-кредитное регулирование.

Субъекты денежно-кредитного регулирования приято рассматривать в узком смысле, в таком случае к ним относятся только юридические лица, осуществляющие денежно-кредитное регулирование.

Объектами денежно-кредитной политики выступают спрос и предложение на денежном рынке, меняющиеся в результате реализации ДКП[17].

Основной нормативный документом, который регламентирует реализацию ДКП- это Федеральный закон от 10.07.2002 N 86- ФЗ (ред. от 27.12.2018) "О Центральном банке Российской Федерации (Банке России)"[18].

Ежегодно не позднее 1 декабря Центральный банк подает в Государственную Думу ключевые направления единой государственной ДКП на предстоящий год, проект которых предварительно представляется Правительству РФ и Президенту Российской Федерации. Документ содержит положения:

- краткого анализа состояния и сценарного прогноза развития экономики Российской Федерации;

- основных целевых ориентиров и прогноза выполнения основных параметров ДКП и инструменты регулирования на предстоящий год;

- количественного анализа причин отклонения от целей ДКП, которые были заявлены Банком России на текущий год, оценки перспектив достижения указанных целей и обоснования их возможной корректировки;

- прогнозаключевых показателей платежного баланса Российской Федерации на предстоящий год[19].

Документ обретает силу закона, после рассмотрения проекта Государственной думой. Государственная дума принимает соответствующее решение не позже принятия ею федерального закона о федеральном бюджете на предстоящий год.

Рассмотрим «Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов», предоставленные Центральным Банком РФ. В данном документе определено два ключевых направления:

- снижение инфляции (режим таргетирования);

- стабилизация внутреннего валютного рынка.

Главная цель политики, проводимой ЦБ, в соответствии с текстом документа состоит в достижении и сохранении целевого показателя по инфляции около 4% и снижении инфляционных ожиданий, сохраняющихся в России на завышенном уровне и реагирующих даже на временные колебания цен. Действия Центрального банка также будут нацелены на сохранение финансовой и ценовой стабильности[20].

Бюджетная политика России.

Важной составной частью финансовой политики, а также инструментом воздействия на темпы экономического развития государства выступает бюджетная политика вследствие того, что государство стимулирует посредством бюджета развитие инновационно-инвестиционных процессов в стране, финансируя различные сферы экономики, обладающие мультипликационным эффектом[21].

Например, вложение 1 долл. США в обрабатывающую отрасль реального сектора экономики приводит к росту ВВП в полтора раза.

Бюджетные инвестиции в развитие национальной экономики (в том числе в сферы, формирующие «экономику знаний») наряду с вложениями частного бизнеса в рамках механизма государственно-частного партнерства оказывают положительное влияние на долгосрочные темпы экономического роста. Роль бюджетной политики в обеспечении устойчивого экономического развития состоит в том, что, во‑первых, она дает возможность достигнуть макроэкономической стабильности; а во‑вторых, стимулирует инвестиции, накопление человеческого капитала и повышение факторной производительностина микроуровне[22].

Государственный бюджет представлен центральным звеном и первоосновой финансовой системы государства. В то же время помимо федерального бюджета также существуют и иные уровни бюджетной системы, таким образом, можно отметить, что Российская Федерация обладает развитой системой межбюджетных отношений федерального типа.

Для обеспечения эффективности бюджетной политики, необходимо владеть определенным уровнем бюджетного потенциала, а именно способностью собирать и сосредотачивать в бюджете финансовые ресурсы, которые в дальнейшем должны размещаться рационально в народном хозяйстве. Тем не менее существование многоуровневой бюджетной системы определяет наличие проблемы представленной невозможностью некоторых субъектов РФ либо муниципальных образований самостоятельно себя обеспечивать этим видом ресурсов по нескольким экономико-географическим объективным причинам, которые от них не зависят. Как следствие государству приходится проявлять регулирующее воздействие, направленное на сглаживание территориальных диспропорций в различных уровнях бюджета системы. Ключевая особенность данной функции государства состоит вее призвании финансировать те общественные потребности, отрасли, народного хозяйстваи экономики, где бессильны механизмы саморегулирования рыночных отношений, а, это значит, что частное предпринимательство не может эффективно работать в данных сферах[23].

Говоря о современном функционировании бюджетной политики, необходимовыделить, что основные ее направления и меры в ближайшие три года направлены на достижениеследующих целей бюджетной политики:

- стабилизация экономического положения, где все условия станут максимально предсказуемыми;

- сведение структурных дисбалансов к минимуму;

- повышение уровня собираемости налогов на территории страны с новой системой контроля за данным процессом;

- реструктуризация межбюджетных трансфертов, для повышения их эффективности;

- внедрение новых бюджетных правил;

- снижение уровня госдолга;

- сбалансированность субфедеральных бюджетов и ограничение регулирования расходных обязательств регионов со стороны федеральных органов власти;

- рост уровня, как налоговых, так и неналоговых поступлений в бюджет;

- оптимизация бюджетных расходов страны;

- повышение эффективности и качества в ходе реализации государственных программ в регионах;

- совершенствование системы межбюджетных отношений на уровне регионов[24].

Все названные направления позволят повысить уровень экономического развития России, улучшить эффективность всех уровней управления, обеспечить стабильные налоговые и неналоговые поступления.

Налоговая политика России.

Один из важнейших компонентов финансовой политики - это налоговая политика, посредством которой в обществе осуществляется регулирование экономических процессов.

В общем налоговая политика представляется совокупностью мер в сфере налогового регулирования, основная задача которых состоит в установлении приемлемого уровня налогового бремени, которая имеет прямую связь с макроэкономическими задачами, установленными на текущем этапе[25].

Налоговая политика государства, которое развиваетсяэкономически, не может и не должна в течение длительного периода оставаться неизменной. Это обусловлено тем, что экономика страны претерпевает изменения, что ведет к соответственным изменениям и в налоговой политике. Хорошее функционирование налоговой политики можно достичь посредством баланса ее функций и интересов налогоплательщиков и государства в целом. Для реализации эффективного функционирования налоговой политики важно адаптировать ее к современным экономическим условиям[26].

Характерные особенности налоговой системы Российской Федерации представлены:

1. Несоответствием уровня налогообложения финансовым ресурсам налогоплательщиков.

2. Неопределенностью системы налогообложения, так какнормативная и законодательная база достаточно запутана. Сложность состоит в методологии, применяемой при расчете сбора налогов.

3. Отказом хозяйствующих субъектов полностью уплачивать налоги. Это объясняется тем, что предприятия, уплачивающие все налоговые платежи, не имеют в распоряжении достаточного количества средств для реализации эффективной финансово-экономической деятельности.

4. Отсутствием принципа экономии налоговой системы. Это обуславливает снижение стоимости налогового администрирования при сохранении максимально возможного сбора налогов[27].

Правительство РФ сформулировало ключевые направления налоговой политики России на 2018 год и на 2019 и 2020 годы.

На предстоящий период в области налогообложения приоритеты останутся неизменными. Это обладает первостепенным значением для обеспечения устойчивости налогово-бюджетной политики. Цели налоговой политики состоят в поддержке инвестиций, также помимо этого важно стимулировать инновации.

В Российской налоговой системе на сегодняшний день существует приблизительно 200 разных преференций и льгот по налогу на прибыль, на добавленную стоимость, на добычу полезных ископаемых, на имущество организаций, земельному и транспортному налогам. Невзирая на то, что предоставление льгот не подразумевает прямого расходования бюджетных средств, все же их можно считать "налоговыми расходами" бюджетной системы Российской Федерации.

Будет производиться уточнение порядка предоставления гражданам стандартных социальных и имущественных вычетов. Документ предусматривает рост стандартных вычетов на детей. Родители, покупающие недвижимость вместе со своим имуществом, имеют право на получение вычета имущества. Помимоэтого, супруг получит имущественный вычет при покупке жилья. Сейчас супруги получают лишь один вычет на двоих. Досудебные налоговые споры позволят улучшить налоговое администрирование[28].

Обеспечение совершенствования налоговой системы требует сближения налогового и бухгалтерского учета, определения особенностей налогообложения еврооблигаций российских эмитентов, внедрения патентной системы налогообложения.

Необходимосформировать Институт налогообложения нераспределенной прибыли, который будет предупреждать и регулироватьвопросы уклонения от уплаты налогов. Данный институт даст возможность облагать налогом на прибыль нераспределенную часть прибыли иностранной контролируемой компании среди участников российских предприятий[29].

Благодаря будущим реформам налоговая система станет механизмом экономического роста и развития предприятий, что создаст предпосылки для расширения производства, финансирования инновационной деятельности и улучшения качества жизни людей.

2. СОВРЕМЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА РОССИИ

2.1 Основные направления реализации финансовой политики России на современном этапе

В настоящее время финансовая политика Российской Федерации основывается на текущей экономической ситуации. Изменения внутренних и внешних факторов, в том числе динамика цен на нефть и иные товары отечественного экспорта, постоянное геополитическое напряжение, длительное действие экономических санкций,направленных на Россию, отток капитала, все это говорит о необходимости учета этих факторов при разработке и осуществлении финансовой политики.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разрабатываются Министерством Финансов РФ в соответствии с Указом Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»[30], Послания Президента Федеральному Собранию Российской Федерации от 1 марта 2018 года[31].

Приведемключевые показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета.

В таблице 1 отображена информация оглавных статьях доходной и расходной части Федерального бюджета по итогам 2015-2017 гг., и 3 квартала 2018 года. По данным представленной таблицы можно выводы.

Таблица 1 – Доходы и расходы Федерального бюджета РФ за 2015 – 3 квартал 2018 гг. (млрд. руб.)млрд. руб.

|

2015 г. |

2016 г. |

2017 г. |

3 кв. 2018 г. |

Темп роста, % (2017/ 2015) |

Темп роста, % (Зкв.2018/ 2017) |

|

|

Доходы, всего |

13 659,24 млрд. руб. |

13 460,04 млрд. руб. |

15 088,91 млрд. руб. |

13 986,15 |

1,10% |

92,69% |

|

Нефтегазовые доходы |

5 862,65 млрд. руб. |

4 844,03 млрд. руб. |

5 971,90 млрд. руб. |

6 302,08 млрд. руб. |

1,02% |

105,53% |

|

Ненефтегазовые доходы |

7 796,59 млрд. руб. |

8 616,01 млрд. руб. |

9 117,01 млрд. руб. |

7 684,07 млрд. руб. |

1,17% |

84,28% |

|

Связанные с внутренним производством |

3 467,62 млрд. руб. |

3 780,57 млрд. руб. |

4 741,90 млрд. руб. |

4 077,22 млрд. руб. |

1,37% |

85,98% |

|

НДС (внутренний) |

2 448,35 млрд. руб. |

2 657,40 млрд. руб. |

3 069,93 млрд. руб. |

2 655,66 млрд. руб. |

1,25% |

86,51% |

|

Акцизы |

527,89 млрд. руб. |

632,16 млрд. руб. |

909,57 млрд. руб. |

684,67 млрд. руб. |

1,72% |

75,27% |

|

Налог на прибыль |

491,38 млрд. руб. |

491,02 млрд. руб. |

762,40 млрд. руб. |

736,89 млрд. руб. |

1,55% |

96,65% |

|

Связанные с импортом |

2 404,36 млрд. руб. |

2 539,60 млрд. руб. |

2 728,63 млрд. руб. |

2 290,02 млрд. руб. |

1,13% |

83,93% |

|

НДС на ввозимые товары |

1 785,22 млрд. руб. |

1 913,57 млрд. руб. |

2 067,22 млрд. руб. |

1 745,32 млрд. руб. |

1,16% |

84,43% |

|

Акцизы на ввозимые товары |

53,97 млрд. руб. |

62,09 млрд. руб. |

78,24 млрд. руб. |

65,00 млрд. руб. |

1,45% |

83,08% |

|

Ввозные пошлины |

565,17 млрд. руб. |

563,95 млрд. руб. |

583,18 млрд. руб. |

479,70 млрд. руб. |

1,03% |

82,26% |

|

Прочие |

1 924,61 млрд. руб. |

2 295,84 млрд. руб. |

1 646,48 млрд. руб. |

1 316,82 млрд. руб. |

0,86% |

79,98% |

|

Расходы, всего |

15 620,25 млрд. руб. |

16 416,45 млрд. руб. |

16 420,30 |

11 370,21 млрд. руб. |

1,05% |

69,24% |

|

Общегосударственные вопросы |

1 117,63 млрд. руб. |

1 095,59 млрд. руб. |

1 162,43 млрд. руб. |

814,63 млрд. руб. |

1,04% |

70,08% |

|

Национальная оборона |

3 181,37 млрд. руб. |

3 775,35 |

2 852,27 млрд. руб. |

1 929,45 млрд. руб. |

0,90% |

67,65% |

|

Национальная безопасность и правоохранительная деятельность |

1 965,62 млрд. руб. |

1 898,66 млрд. руб. |

1 918,02 млрд. руб. |

1 304,35 млрд. руб. |

0,98% |

68,00% |

|

Национальная экономика |

2 324,24 млрд. руб. |

2 302,09 млрд. руб. |

2 460,06 млрд. руб. |

1 369,34 млрд. руб. |

1,06% |

55,66% |

|

Жилищно-коммунальное хозяйство |

144,12 млрд. руб. |

72,24 млрд. руб. |

119,48 млрд. руб. |

97,44 млрд. руб. |

0,83% |

81,55% |

|

Охрана окружающей среды |

49,66 млрд. руб. |

63,08 млрд. руб. |

92,36 млрд. руб. |

86,01 млрд. руб. |

1,86% |

93,13% |

|

Образование |

610,60 млрд. руб. |

597,82 млрд. руб. |

614,96 млрд. руб. |

485,79 млрд. руб. |

1,01% |

79,00% |

|

Культура, кинематография |

89,92 млрд. руб. млрд. руб. |

87,33 млрд. руб. |

89,69 млрд. руб. |

млрд. руб.63,57 млрд. руб. |

1,00% |

70,88% |

|

Здравоохранение |

515,99 |

506,34 млрд. руб. |

439,85 |

357,97 млрд. руб. |

0,85% |

81,39% |

|

Социальная политика |

4 265,29 млрд. руб. |

4 588,48 млрд. руб. |

4 991,99 млрд. руб. |

3 452,53 млрд. руб. |

1,17% |

69,16% |

|

Физическая культура и спорт |

72,96 млрд. руб. |

59,55 млрд. руб. |

96,14 млрд. руб. |

39,10 млрд. руб. |

1,32% |

40,67% |

|

Средства массовой информации |

82,11 млрд. руб. |

76,61 млрд. руб. |

83,21 млрд. руб. |

58,93 млрд. руб. |

1,01% |

70,82% |

|

Обслуживание государственного и муниципального долга |

518,71 млрд. руб. |

621,26 млрд. руб. |

709,16 млрд. руб. |

621,26 млрд. руб. |

1,37% |

87,61% |

|

Межбюджетные трансферты |

682,03 млрд. руб. |

672,04 млрд. руб. |

790,69 млрд. руб. |

689,83 млрд. руб. |

1,16% |

87,24% |

|

Дефицит М/Профицит 1+1 |

- 1961,01 млрд. руб. |

- 2 956,41 млрд. руб. |

- 1331,39 млрд. руб. |

2 615,94 млрд. руб. |

0,68% |

- 196,48% |

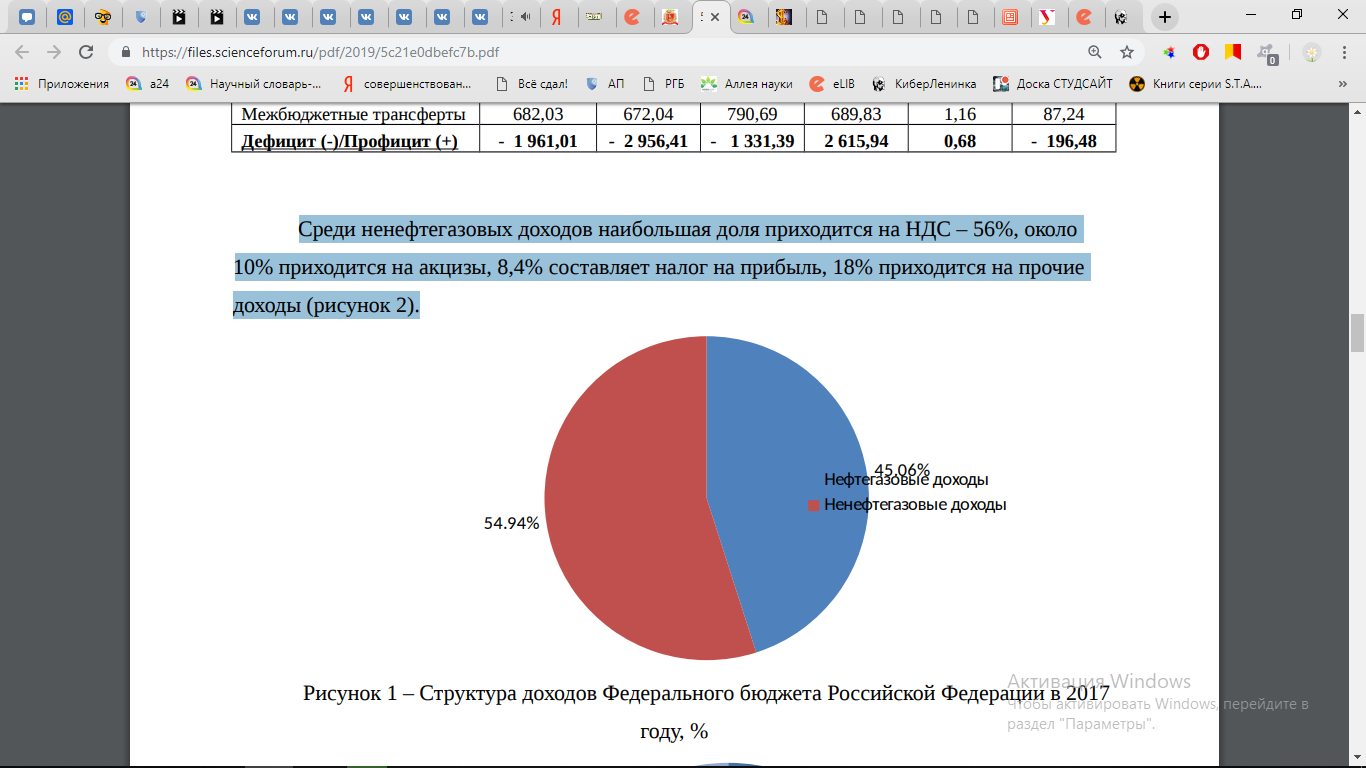

За 2015-2017 гг. рост доходов Федерального бюджета показал 10%, этот рост обеспечен ростом нефтегазовых доходов (темп роста 2%), и ненефтегазовых доходов (темп роста 17%). Доля нефтегазовых доходов - 45,06% в структуре всех доходов, а доля ненефтегазовых доходов составляет 54,94% соответственно (рисунок 1).

Рисунок 1 – Структура доходов Федерального бюджета Российской Федерации в 2017 году, %

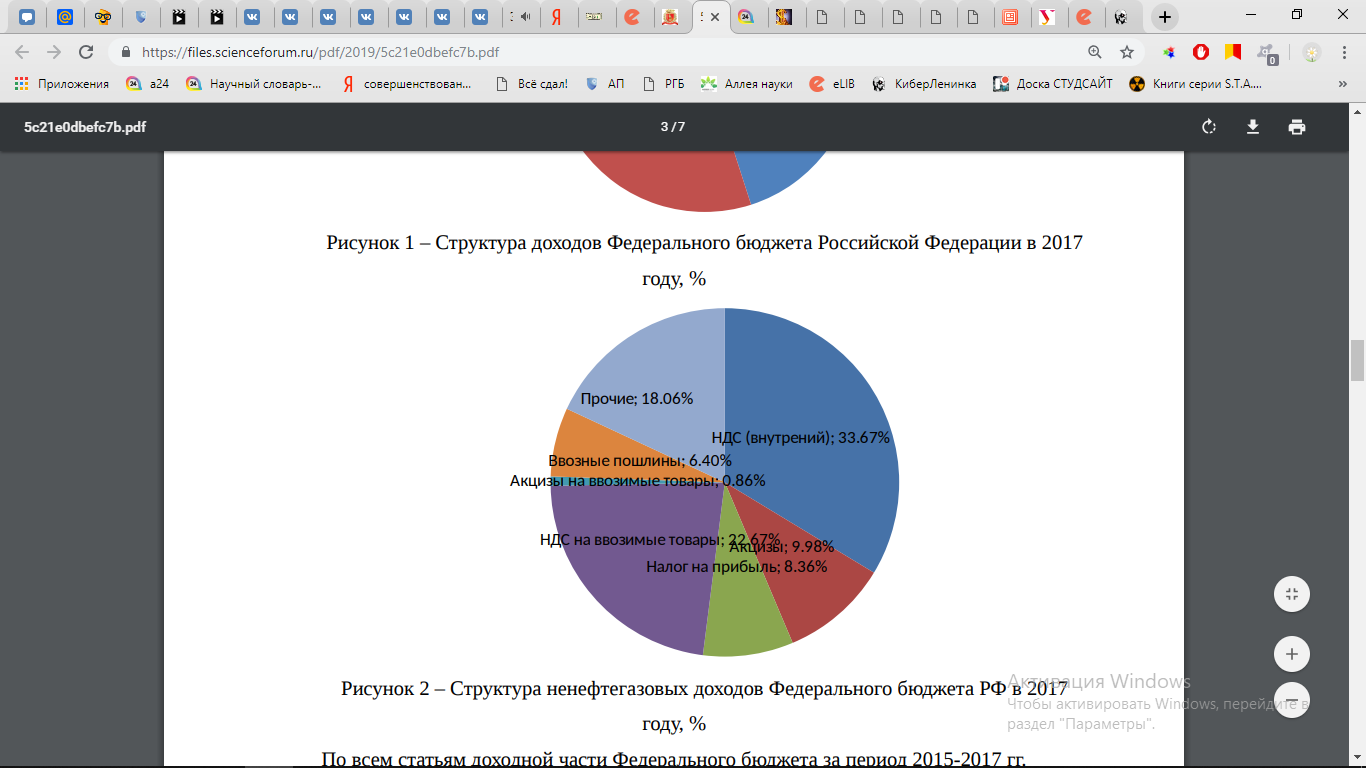

Наибольшая доля среди ненефтегазовых доходов приходится на НДС – 56%, примерно 10% выпадает на акцизы, налог на прибыльсоставляет 8,4%, на прочие доходы приходится 18% (рисунок 2).

Рисунок 2 – Структура ненефтегазовых доходов Федерального бюджета РФ в 2017 году, %

По всем статьям доходной части Федерального бюджета в период 2015-2017 гг. можно наблюдать положительный темп роста, кроме прочих доходов (спад на 14%). За аналогичный период расходная часть бюджета возросла на 5%. Можно отметить превышение темпов роста доходов над расходами в исследуемом периоде.

Необходимо подчеркнуть, что в 2017 году максимальный рост в сравнении с 2015 годом выпадает на расходы, которые связаны с охраной окружающей среды на 85%, обслуживанием муниципального и государственного долга на 37%, физическую культуру и спорт на 32%. В то же время в структуре расходной части Федерального бюджета по-прежнему расходы на социальную политику занимают наибольшую долю – 30,4%, на национальную оборону – 17,37%, национальную экономику – 14,98%.

Сокращение расходов в периодеисследования наблюдается по статьям: здравоохранение - 14%, жилищно-коммунальное хозяйство - 17%, национальная оборона - 10%.

Конечное соотношение доходной и расходнойчасти Федерального бюджета за 2015- 2017 гг. характеризуется его дефицитом, это составляет 1 331,39 млрд. руб. в 2017 году к 1 961 млрд. руб. в 2015 году (сокращение на 32%). Но по итогам 3 квартала 2018 года необходимо обратить внимание на увеличение дефицита бюджета до 2 615,94 млрд. руб.

Опираясь на текущее состояние Федерального бюджета, приступим к рассмотрению его ключевых характеристик в период на 2019-2021 гг.

Главные характеристики федерального бюджета на 2019 - 2021 гг. содержатся в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов»[32] (утв. Минфином России). В соответствии с данным документом в 2019 году ожидается увеличение доходов федерального бюджета по отношению к ВВП, что связано с предполагаемыми изменениями налогового законодательства и изменением макроэкономических показателей из-за предполагаемого снижения цены на нефть (таблица 2).

Таблица 2 – Доходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

ДОХОДЫ, ВСЕГО |

19 969,30 млрд. руб. |

20 218,60 млрд. руб. |

20 978,00 млрд. руб. |

5,05% |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

8 298,20 млрд. руб. млрд. руб. |

7 936,30 млрд. руб. |

8 018,20 млрд. руб. |

-3,37% |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

11 671,10 |

12 282,30 млрд. руб. |

12 959,80 млрд. руб. |

11,04% |

|

Связанные с внутренним производством |

5 916,30 млрд. руб. |

6 216,40 млрд. руб. |

6 577,90 млрд. руб. |

11,18% |

|

НДС на товары, реализуемые на территории Российской Федерации, в т.ч: |

3 986,40 млрд. руб. |

4 279,30 млрд. руб. |

4 609,40 млрд. руб. |

15,63% |

|

повышение ставки НДС с 18% до 20% |

256,9 млрд. руб. |

359,8 млрд. руб. |

387,5 млрд. руб. |

50,84% |

|

Акцизы на производимые товары, в т.ч. |

969,6 млрд. руб. |

959,1 млрд. руб. |

948,8 млрд. руб. |

-2,15% |

|

повышение норматива зачисления акцизов на крепкий алкоголь в бюджеты субъектов РФ |

-59 млрд. руб. |

-62,1 млрд. руб. |

-65,6 млрд. руб. |

11,19% |

|

поэтапная передача акцизов на нефтепродукты в бюджеты субъектов Российской Федерации |

-57 млрд. руб. |

95,6 млрд. руб. |

||

|

Налог на прибыль |

960,3 млрд. руб. |

978 млрд. руб. |

1 019,70 млрд. руб. |

6,19% |

|

Связанные с импортом |

3 667,50 млрд. руб. |

3 916,90 млрд. руб. |

4 204,60 млрд. руб. |

14,64% |

|

НДС на ввозимые товары в т.ч.: |

2 913,30 млрд. руб. |

3 115,90 млрд. руб. |

3 348,70 млрд. руб. |

14,95% |

|

повышение ставки НДС с 18% до 20% |

268,5 млрд. руб. |

287,1 млрд. руб. |

308,6 млрд. руб. |

14,93% |

|

Акцизы на ввозимые товары |

98,7 млрд. руб. |

106,3 млрд. руб. |

111,9 млрд. руб. |

13,37% |

|

Ввозные таможенные пошлины |

655,5 млрд. руб. |

694,7 млрд. руб. |

744 млрд. руб. |

13 50% |

|

Прочие доходы |

2 087,30 млрд. руб. |

2 149,00 млрд. руб. |

2 177,30 |

4 млрд. руб.,31% |

В последующие годы можно ожидать постепенное сокращение доли нефтегазовых доходов, что связано с рядом факторов: сокращение объемов добычи и экспорта нефтегазовой продукции; введение налога на дополнительный доход от добычи углеводородного сырья, что ведет к сокращению поступлений налога на добычу полезных ископаемых при добыче на льготируемых месторождениях и иные.

Структура ненефтегазовых доходов в 2019 - 2021 годах будет стабильна при незначительном росте доли НДС (на 2,3 п.п.) и одновременном сокращении доли акцизов на товары, которые производятся на территории Российской Федерации (на 1,0 п.п.) в результате передачи части акцизов в бюджеты субъектов Российской Федерации: норматив зачисления акцизов на крепкий алкоголь в бюджеты субъектов с 2019 года возрастет с 50 % до 80 %, норматив зачисления акцизов на нефтепродукты будет постепенно расти начиная с 2020 года, и к 2024 году будет доведен до 100%.

Перечисленные меры в соответствии с целями и задачами бюджетной политики не только обеспечат позитивный эффект с фискальной точки зрения, но и окажут содействие созданию позитивных структурных изменений и устранению препятствий для обеспечения сбалансированного развития экономики.

Ключевую роль в решении проблемы бюджетного дефицита играет налоговая политика, которая из-за этого приобретает ярко выраженную фискальную направленность.

Как результат,ключевыми направлениями налоговой политики выступят рост налоговой нагрузки и ужесточение налогового администрирования.

К мерам, которые приведут к росту налоговой нагрузке относятся введение торгового сбора, а также системы «Платон» в 2015 г., постепенное внедрение механизма налогообложения недвижимости на базе кадастровой стоимости начиная с 2014 г. (организации) и 2015 г. (население), а также курортный сбор введенный в 2018 г.

Помимо этого, с 1 января 2019 года базовая ставка налога на добавленную стоимость (НДС) выросла с 18 до 20 процентов.

По данным таблицы 2 можно наблюдать, что рост ставки НДС дополнительно принесет 257 млрд. руб. в 2019 году. Данные средства должны пойти на образование, медицину, социальное обеспечение и культуру в соответствии с майским указом Президента. Запланированный объем расходов Федерального бюджета в 2019-2021 гг. отражен в таблице 3.

Таблица 3 – Расходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

РАСХОДЫ, ВСЕГО |

18 037 млрд. руб. |

18 994 млрд. руб. |

20 026 млрд. руб. |

11,03% |

|

Общегосударственные вопросы |

1 406,50 млрд. руб. |

1 428,50 млрд. руб. |

1 539,90 млрд. руб. |

9,48% |

|

Национальная оборона |

2 914,20 млрд. руб. |

3 019,50 млрд. руб. |

3 160,20 млрд. руб. |

8,44% |

|

Национальная безопасность и правоохранительная деятельность |

2 247,40 млрд. руб. |

2 216,60 млрд. руб. |

2 295,90 млрд. руб. |

2,16% |

|

Национальная экономика |

2 655,70 млрд. руб. |

2 602,20 млрд. руб. |

2 813,80 млрд. руб. |

5,95% |

|

Жилищно-коммунальное хозяйство |

192,2 млрд. руб. |

197,1 млрд. руб. |

187,6 млрд. руб. |

-2,39% |

|

Охрана окружающей среды |

197,1 млрд. руб. |

230,9 млрд. руб. |

267,5 млрд. руб. |

35,72% |

|

Образование |

829,2 млрд. руб. |

847,1 млрд. руб. |

881,3 млрд. руб. |

6,28% |

|

Культура, кинематография |

125,3 млрд. руб. |

116,2 млрд. руб. |

122,1 млрд. руб. |

-2,55% |

|

Здравоохранение |

653,2 млрд. руб. |

918,4 млрд. руб. |

855,9 млрд. руб. |

31,03% |

|

Социальная политика |

4 890,50 млрд. руб. |

4 924,10 млрд. руб. |

4 757,70 млрд. руб. |

-2,72% |

|

Физическая культура и спорт |

54,7 млрд. руб. |

54,9 млрд. руб. |

49,5 млрд. руб. |

-9,51% |

|

Средства массовой информации |

75 млрд. руб. |

68,4 млрд. руб. |

68,7 млрд. руб. |

-8,40% |

|

Обслуживание государственного и муниципального долга |

852,1 млрд. руб. |

967,6 млрд. руб. |

1 095,00 млрд. руб. |

28,51% |

|

Межбюджетные трансферты |

944,1 млрд. руб. |

928,1 млрд. руб. |

929,8 млрд. руб. |

-1,51% |

К мерам ужесточения налогового администрирования относится ужесточение последствий неуплаты налоговых и иных фискальных платежей (повышение ставки пеней за просрочку уплаты налогов, начиная с 31 дня просрочки), консолидация неналоговых платежей в Налоговый кодекс РФ. Первый шаг в данном направлении - возврат страховых взносов (помимо «травматизма») в область налогового законодательствас 2017 г. Одна из основных особенностей неналоговых платежей (экологические платежи, платежи за недра, система «Платон» и пр.) представлена весьма слабым механизмом администрирования платежей. Таким образом консолидация неналоговых платежей в Налоговый кодекс РФ даст возможность улучшить качество их администрирования, попутно пополняя казну дополнительными суммами штрафов и пеней.

Помимоэтого, некоторыми направлениями налоговой политики выступают усиление борьбы с теневой экономикой, развитие электронных технологий контроля экономической деятельности, также для целей налогообложения. Здесь стоит подчеркнуть внедрение с 2015 г. автоматизированной системы АСК НДС-2, которая дает налоговым органам новые и достаточно широкие возможности анализа хозяйственных связей налогоплательщиков с контрагентами, применение с 1 июля 2016 г. электронного ресурса ЕГАИС для контроля розничных продаж подакцизной алкогольной продукции, внедрение с 1 июля 2017 г. онлайн-касс. Все перечисленные меры открывают существенные возможности контроля налоговыми органами хозяйственной деятельности юридических и физических лиц.

Подводя итог, можно отметить, что дальнейшее совершенствование бюджетных и финансовых механизмов даст возможность российской экономике выйти из кризиса и перейти к инновационному развитию.

2.2 Финансовая политика государства: перспективы развития

В настоящее время большое внимание уделяется вопросам о проведении экономической политики государства, в том числе и финансовой. Любое правительство ставит перед собой в качестве цели построение мощной экономики и достижения благополучия общества. Достижение этих целей возможно с учетом построения грамотной финансовой политики.

Российское государство благодаря правильно выбранным направлениям финансовой политики на протяжении длительного периода качественно и с наименьшими потерями выходило из трудных экономических ситуаций. Последние негативные события экономики (финансовый кризис, снижение цен на нефть, продуктовое эмбарго, санкции Евросоюза) естественным негативным образом отражается на экономике Российской Федерации. Данные события привели к снижению курса рубля, стремительному уровню инфляции, росту безработицы, уменьшению ВВП, повышению ключевой ставки на 7 % годовых[33]. Минимизация столь негативных последствий возможна лишь при проведении грамотных мероприятий финансового регулирования экономики.

На сегодняшний день существует множество и других экономических трудностей в Российской Федерации. К таковым можно отнести стремительный спад в развитии, реальное снижение доходов населения, конфликты в экономике, падение промышленных показателей, а, следовательно, уменьшение потребительского спроса. Такое положение дел находит свое отражение в неопределенности экономического развития России и провоцирует поиск подходов к решению сложившейся ситуации[34].

Кризис экономики представляет собой некий дисбаланс хозяйственной системы, порождающий нарушения прежде всего в деятельности экономической, что влечет к потере равновесия между спросом и предложением в результате снижения доходов населения, что подрывает устойчивость экономического развития регионов, определяющееся направлением на обеспечение нужд социума без подверженности рискам потребностей будущего поколения[35].

Экономическое положение страны оказалось наиболее шатким в период 2015-2017 г. Многочисленные факторы стали причиной тяжелого состояния рецессии, в том числе снижение цен на нефть, санкции ЕС, экономическое эмбарго и другие[36].

Современный кризис российской экономики является следствием трех основных причин:

1) обострение структурных проблем российской экономики;

2) напряженность отношений России и Запада, что привело к применению санкции;

3) падение цен на нефть во второй половине 2014 года.

Кризис экономики России в настоящий период имеет общие черты с предшествующими дефолтами - это падение цен на нефть, являющейся основным источником доходов государства.

Ухудшение ситуации также провоцируется спадом производства, отставанием в экономическом развитии, а также проблемами с Западом, которые в настоящее время стоят особенно остро.

В последнее время отмечается рост инвестиций в нефтяную и газоперерабатывающую промышленность, показатели которых выросли в 1,8 раз. В нефтеперерабатывающей промышленности доля инвестиций составляет 47 % от всех инвестиций. Изменения, происходившие в структуре инвестиций,обозначили ускоренное движение России к инвестиционной структуре, которая характерна для страны, исполняющей роль топливно-энергетического и сырьевого придатка мировой экономики[37].

Однако, причинами настоящего кризиса являются не только внешние проблемы страны. Экономика России имеет прямую зависимость от импорта, что вызывает беспокойство. Результатом ориентации отечественной экономики на добычу и первичную переработку природных ресурсов между сырьевыми и несырьевыми секторами экономики стал существенный разрыв в рентабельности.

На состояние некоторых секторов экономики и крупных компаний России оказывают влияние политическая изоляция от Запада, а также ухудшение ее показателей экономики. Обесценивание рубля является основным фактором негативных событий в этой сфере. Хотя она в какой-то степени приносит пользу тем секторам, которые зависят от импорта товаров и технологий и извлекает прибыль от экспорта, например, в энергетике, химической или металлургической промышленности, она порождает потери в зависимых от импорта отраслях экономики, которые продаются в основном на внутреннем рынке (например, в машиностроении)[38].

Для решения экономических проблем в стране, необходимо в первую очередь определить приоритетные задачи в финансовой политике.

Распад российского финансового рынка заставил правительство незамедлительно разработать программу антикризисных действий, направленных главным образом на обеспечение стабильности банковской системы, состояние которой является непременным условием стабильности и надежности всей экономической системы России.

Государству как субъекту рынка необходимо проводить политику по стимулированию экономического роста для обеспечения развития национальной экономики по важным отраслям. Взаимосвязь между политикой государства и с бюджетно-налоговой, кредитной, сельскохозяйственной и иными видами экономической политики необходима, поскольку именно она может обеспечить необходимую устойчивость страны в условиях рынка, для достижения экономического роста[39].

На сегодняшний день руководством страны реализуется план финансовой политики РФ на 2019-2021 годы[40]. Основы данного плана были разработаны опираясь наособенности распределения бюджета в предыдущие годы. Политика сформирована на базе приоритетов, которые были определены Президентом РФ, а также указах президента и проектах бюджета на предыдущие года. Отличие плана распределения бюджета состоит в том, что он содержит мероприятия для организации роста экономики и благосостояния граждан России. Цель создания данного плана состоит в правильном формировании бюджета, а также составлении прогнозов развития экономики страны.

Ключевые направления совершенствования финансовой политики на период 2019-2021 года формировались на базе прогнозов социального и экономического развития каждого отдельного региона и государства в целом.

Можно обозначитьследующие цели финансовой политики:

- Системы формирования регионов будут сбалансированы для эффективной работы.

- Развитие социальногообеспечение некоторых категорий граждан.

- Сокращение расходов на отрасли промышленного хозяйства, не приносящихсущественных доходов.

- Полноценное финансирование учебных заведений,больниц ииных государственных учреждений.

- Формирование новых методов управления бюджетом.

- Обеспечение прозрачного распределения доходов и открытой бюджетной системы страны.

- Создание единой информационной системы управления финансами государства[41].

Задача государства состоит в сокращении расходов на неэффективные отрасли хозяйства и наиболее эффективное использование бюджетных средств. Финансовая политика 2019-2021 годов предполагает оценку эффективности работы всех органов местного самоуправления в регионах. Задача работников данных органов состоит в обеспечении сбалансированности положенного им бюджета.

На период формирования бюджета с 2019 до 2021 года, приоритетами политики налоговой сферы являются:

1. Создание новых производств.

2. Стимулирование инвестиций в налоговую сферу.

3. Проведение антикризисных налоговых мер.

4. Поддержка объектов малого и среднего бизнеса[42].

Налоговая политика направлена на рост поступлений средств в бюджет от физических и юридических лиц. Новые положения плана формирования бюджета содержат информацию обувеличении зарплаты для рабочих до средней по отрасли, а также, о легализации выплат зарплат.

Запланированы мероприятия по снижению уровня задолженности по налогам на доходы. Также налоговая политика будет направлена на следующие действия:

- Оформление льгот по налогам некоторым категориям населения.

- Улучшение системы администрирования налогов бюджета.

- Налогообложение имущества физических лиц возможно только после выявления кадастровой стоимости.

- Обеспечение роста общего объема заработной платы в регионах.

- Легализация любой незарегистрированной предпринимательской деятельности.

- Борьба осознанным уклонением от уплаты налогов[43].

Социальная политика,во-первых,связана с финансовым обеспечением прав граждан России, которые установлены Конституцией РФ. Эта политика включаетданные сферы: пенсионную, образовательную, миграционную, здравоохранения и пр., обусловленные федеральными законами РФ.

Таможенная политика является неким смешением налоговой и ценовой политики, при помощи которой государство ограничивает либо расширяет доступ товаров и услугна внутренний рынок, а также поощряет либо сдерживает экспорт и импорт товаров и услуг из страны. Эта политика России на сегодняшний день, во многом зависима от политической обстановки, и от бюджетной политики, она направлена на увеличение сбора таможенных пошлин и платежей.

Однако, помимо этого, важно учитывать и иные важные аспекты перспектив финансовой политики.

Государственное регулирование экономических процессов должно формироваться с курсом на восстановление оптимальных пропорций между производством, обменом, потреблением ираспределением. Данной цели могут сопутствовать институты контрактного права, прав собственности, конкурентного порядка и пр., активизация которых можетсократить фактор неопределенности, снизить риски и угрозы экономической и национальной безопасности государства.

С экономическим ростом пропорционально должен расти потенциал страны: рост рабочей силы, а также основного и оборотного капитала.

Отрицательный рост экономического потенциала страны случается при спаде потенциала всех отраслей экономики, и в долгосрочной стратегии развития расширенного воспроизводства задача обеспечения экономического роста не будет выполнена как в количественном, так и в качественном еe аспекте.

Для возможности качественного экономического роста, необходимырадикальные перемены, как в экономической политике, так и в идеологии экономических преобразований. Качественный экономический рост является основой государственной программы экономики России, 2019 год станет периодом застойных явлений в российской экономике, когда идея трансформации экономики будет сведена к триумфальному возвращению к сырьевой модели, нефть немного подрастет, и это внесет оптимистичные настроения в государственную власть, для которой реформы куда страшнее медленного сползания страны в пропасть.

Кроме того, необходимо разработать нормы, механизмы и правила работы в условиях системного кризиса, жесткой конкурентной борьбы с ТНК, пресечь попытки вывода капитала из страны, обрести навыки к оперативным и нестандартным решениям и действиям по предотвращению кризисов, угроз экономической и национальной безопасности страны.

России следует всемерно задействовать весь свой интеллектуальный потенциал, природные ресурсы, часть сохранившейся производственной базы для соответствующей поддержки своих национальных интересов.

Можно выделить одно из основных направлений выхода из кризиса для России: масштабные структурные реформы, которые оживят экономику, изменяющие не только темпы, но и качество экономического роста, его источники, механизм и социальные последствия.

Основными задачами структурных реформ должны также стать:

- улучшение делового климата;

- укрепление финансового сектора;

- повышение производительности труда;

- снижение уровня коррупции;

- улучшение демографической ситуации.

Величина удовлетворительного темпа роста реального курса рубля определяется как величина, которая не превышает половину темпа прироста ВВП на душу населения. В текущей ситуации, мы наблюдаем, что экономический кризис отчетливо указывает на то, что мировая дисциплина не поддерживалась и стала нерешенной задачей, как для суверенных государств, так и для предприятий, входящих на мировые рынки.

Таким образом, выход из кризиса подразумевает не просто устранение неэффективных (убыточных) предприятий, некомпетентного менеджмента,бизнеса и правительств, но и восстановление хозяйственного порядка на новойструктурно-системной основе - хозяйственной, технологической, финансовой, поведенческой и пр., формирующейся на глобальном пространстве.

ЗАКЛЮЧЕНИЕ

Государство использует финансовые ресурсы для достижения установленных им задач и конкретных целей. Таким образом, финансовая политика играет важную роль в процессе осуществления деятельности государства. Необходимо отметить, что финансовая политика - это неотъемлемая составляющая экономической политики в общем.

Финансовая политика представлена совокупностью методологических принципов форм организации и методов использования финансов, реализуемых на основе принятия системы государственных мероприятий, которые разработаны на конкретный период времени.

Ключевой принцип формирования финансовой политики состоит в выработке научно-обоснованной концепции развития финансов.

Следующий принцип формирования финансовой политики состоит в концентрации какой-то части финансовых ресурсов в централизованных государственных фондах.

Также среди принципов формирования финансовой политики можно выделить следующие:

- Формирование ключевых направлений применения государственных финансов, цель которых состоит в наиболее эффективном использовании ресурсов посредством их распределения в приоритетные сферы (в первую очередь в социальную сферу).

- Осуществление практических действий, направленных на достижение целей финансового влияния на развитие экономики.

- Регулирование финансовых отношений посредством использования научно-обоснованной фискальной политики.

Среди основных направлений современной финансовой политики России можно выделить: денежно-кредитную политику; бюджетную политику; налоговую политику; инвестиционную политику; социальную политику; таможенную политику.

В рамках данного исследования денежно-кредитная, бюджетная и налоговая политика России рассмотрены более подробно.

В настоящее время финансовая политика Российской Федерации основывается на текущей экономической ситуации. Изменения внутренних и внешних факторов, в том числе динамика цен на нефть и иные товары отечественного экспорта, постоянное геополитическое напряжение, длительное действие экономических санкций, направленных на Россию, отток капитала, все это говорит о необходимости учета этих факторов при разработке и осуществлении финансовой политики.

Учитывая проведенный анализ, можно отметить, что конечное соотношение доходной и расходной части Федерального бюджета за 2015- 2017 гг. характеризуется его дефицитом, это составляет 1 331,39 млрд. руб. в 2017 году к 1 961 млрд. руб. в 2015 году (сокращение на 32%). Но по итогам 3 квартала 2018 года необходимо обратить внимание на увеличение дефицита бюджета до 2 615,94 млрд. руб.

Главные характеристики федерального бюджета на 2019 - 2021 гг. содержатся в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России).

В соответствии с данным документом в 2019 году ожидается увеличение доходов федерального бюджета по отношению к ВВП, что связано с предполагаемыми изменениями налогового законодательства и изменением макроэкономических показателей из-за предполагаемого снижения цены на нефть.

Ключевые направления совершенствования финансовой политики на период 2019-2021 года формировались на базе прогнозов социального и экономического развития каждого отдельного региона и государства в целом.

Можно обозначитьследующие цели финансовой политики:

- Системы формирования регионов будут сбалансированы для эффективной работы.

- Развитие социальногообеспечение некоторых категорий граждан.

- Сокращение расходов на отрасли промышленного хозяйства, не приносящихсущественных доходов.

- Полноценное финансирование учебных заведений,больниц ииных государственных учреждений.

- Формирование новых методов управления бюджетом.

- Обеспечение прозрачного распределения доходов и открытой бюджетной системы страны.

- Создание единой информационной системы управления финансами государства.

Выход из кризиса подразумевает не просто устранение неэффективных (убыточных) предприятий, некомпетентного менеджмента, бизнеса и правительств, но и восстановление хозяйственного порядка на новой структурно-системной основе - хозяйственной, технологической, финансовой, поведенческой и пр., формирующейся на глобальном пространстве.

Можно сделать вывод, что задачи курсовой работы выполнены, цель исследования достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (ред. от 27.12.2018). КонсультантПлюс [Электронный ресурс]

2. Указ Президента РФ от 7 мая 2018 г. N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года" // Российская газета от 9 мая 2018 г. N 97

3. Послание Президента РФ Федеральному Собранию от 01.03.2018 "Послание Президента Федеральному Собранию" // СПС КонсультантПлюс

4. Белостоцкий А.А. Финансовая политика и управление государственными финансами в РФ // Политика, экономика и инновации. 2018. №2 (19).

5. Бикалова Н.А. Денежно-кредитная политика Банка России как составная часть экономической политики государства // Символ науки. 2016. № 7-1 (19). С. 21-23.

6. Бузгалин А.В. Экономическая система России: анатомия настоящего и стратегии будущего (реиндустриализация и/или опережающее развитие). М.: ЛЕНАНД, 2014. 200 с.

7. Букина И. С., Маневич В. Е. Макроэкономическая ситуация и денежно-финансо¬вая политика в России (научный доклад). М. : Институт экономики РАН, 2016. С. 14

8. Бусоедов И. А., Гребенюк Т. А. Экономический рост, его стадии, типы и факторы // Молодой ученый. 2016. № 27. С. 369-371.

9. Войнова Е.Л. Основные направления финансовой политики России в условиях экономического спада // Современные научные исследования и инновации. № 4 (48). 2015.

10. Воробьев Ю.Н., Борщ Л.М. Финансовая система: комплексный подход в контексте государственной финансовой политики // Финансы: Теория и Практика. 2018. №5.

11. Зуев В. Факторы экономического развития и структурные реформы в России // Вопросы экономики. 2016.

12. Караваева Н.М. Направления и перспективы развития налоговой политики российской Федерации // Вестник Прикамского социального института. 2018. №2 (80).

13. Кацуба Е. Е. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. – 2018. – Том 8 №5 (21). – С. 145-149;

14. Лейман Н. И. Приоритеты бюджетной политики на 2015-2017 годы // Советник бухгалтера бюджетной сферы. 2016. № 8 (140). С. 20.

15. Нешитой А. С. Финансы: Учебник / А. С. Нешитой, Я. М. Воскобойников. - 10-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 528 с.

16. «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс /

17. Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов. Официальный сайт Банка России [Электронный ресурс]

18. Официальный сайт Министерства Финансов Российской Федерации [Электронный ресурс]

19. Повышение эффективности бюджетной политики России в контексте стимулирования экономического роста / Н.Н. Семенов, О.И. Еремина, Г.В. Морозова, Ю.Ю. Филичкина // Экономика и управление, 2019. №1.

20. Пучкова Л. М. Финансовая политика России на современном этапе // Экономические науки – Вестник Российского университета кооперации. – 2015. – №1 (19). – С. 83-86;

21. Симогук С.Н. Взаимодействие денежно-кредитной политики Банка России и финансовой политики государства // Российское предпринимательство. 2013. № 14 (236). С. 54-64.

22. Шкробот А.Е. Современные реалии бюджетной политики // «Научно-практический электронный журнал Аллея Науки», 2018. - №5(21).

23. Юдина С.Г. Основные направления реализации финансовой политики России на современном этапе // Электронный научный журнал «Международный студенческий научный вестник», 2019.

-

Белостоцкий А.А. Финансовая политика и управление государственными финансами в РФ // Политика, экономика и инновации. 2018. №2 (19). ↑

-

Нешитой А. С. Финансы: Учебник / А. С. Нешитой, Я. М. Воскобойников. - 10-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. С. 328 ↑

-

Пучкова Л. М. Финансовая политика России на современном этапе // Экономические науки – Вестник Российского университета кооперации. – 2015. – №1 (19). – С. 83 ↑

-

Шкробот А.Е. Современные реалии бюджетной политики // «Научно-практический электронный журнал Аллея Науки», 2018. - №5(21). ↑

-

Бузгалин А.В. Экономическая система России: анатомия настоящего и стратегии будущего (реиндустриализация и/или опережающее развитие). М.: ЛЕНАНД, 2014. С. 51 ↑

-

Войнова Е.Л. Основные направления финансовой политики России в условиях экономического спада // Современные научные исследования и инновации. № 4 (48). 2015. ↑

-

Воробьев Ю.Н., Борщ Л.М. Финансовая система: комплексный подход в контексте государственной финансовой политики // Финансы: Теория и Практика. 2018. №5. ↑

-

Зуев В. Факторы экономического развития и структурные реформы в России // Вопросы экономики. 2016. ↑

-

Пучкова Л. М. Финансовая политика России на современном этапе // Экономические науки – Вестник Российского университета кооперации. – 2015. – №1 (19). – С. 83-86 ↑

-

Букина И. С., Маневич В. Е. Макроэкономическая ситуация и денежно-финансо¬вая политика в России (научный доклад). М. : Институт экономики РАН, 2016. С. 14 ↑

-

Бусоедов И. А., Гребенюк Т. А. Экономический рост, его стадии, типы и факторы // Молодой ученый. 2016. № 27. С. 369-371. ↑

-

Войнова Е.Л. Основные направления финансовой политики России в условиях экономического спада // Современные научные исследования и инновации. № 4 (48). 2015. ↑

-

Воробьев Ю.Н., Борщ Л.М. Финансовая система: комплексный подход в контексте государственной финансовой политики // Финансы: Теория и Практика. 2018. №5. ↑

-

Букина И. С., Маневич В. Е. Макроэкономическая ситуация и денежно-финансо¬вая политика в России (научный доклад). М. : Институт экономики РАН, 2016. С. 16 ↑

-

Симогук С.Н. Взаимодействие денежно-кредитной политики Банка России и финансовой политики государства // Российское предпринимательство. 2013. № 14 (236). С. 54-64. ↑

-

Бикалова Н.А. Денежно-кредитная политика Банка России как составная часть экономической политики государства // Символ науки. 2016. № 7-1 (19). С. 21-23. ↑

-

Воробьев Ю.Н., Борщ Л.М. Финансовая система: комплексный подход в контексте государственной финансовой политики // Финансы: Теория и Практика. 2018. №5. ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (ред. от 27.12.2018). КонсультантПлюс [Электронный ресурс] ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (ред. от 27.12.2018). КонсультантПлюс [Электронный ресурс] ↑

-

Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов. Официальный сайт Банка России [Электронный ресурс] ↑

-

Лейман Н. И. Приоритеты бюджетной политики на 2015-2017 годы // Советник бухгалтера бюджетной сферы. 2016. № 8 (140). С. 20. ↑

-

Повышение эффективности бюджетной политики России в контексте стимулирования экономического роста / Н.Н. Семенов, О.И. Еремина, Г.В. Морозова, Ю.Ю. Филичкина // Экономика и управление, 2019. №1. ↑

-

Повышение эффективности бюджетной политики России в контексте стимулирования экономического роста / Н.Н. Семенов, О.И. Еремина, Г.В. Морозова, Ю.Ю. Филичкина // Экономика и управление, 2019. №1. ↑

-

Шкробот А.Е. Современные реалии бюджетной политики // «Научно-практический электронный журнал Аллея Науки», 2018. - №5(21). ↑

-

Караваева Н.М. Направления и перспективы развития налоговой политики российской Федерации // Вестник Прикамского социального института. 2018. №2 (80). ↑

-

Кацуба Е. Е. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. – 2018. – Том 8 №5 (21). – С. 145 ↑

-

Караваева Н.М. Направления и перспективы развития налоговой политики российской Федерации // Вестник Прикамского социального института. 2018. №2 (80). ↑

-

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / ↑

-

Караваева Н.М. Направления и перспективы развития налоговой политики российской Федерации // Вестник Прикамского социального института. 2018. №2 (80). ↑

-

Указ Президента РФ от 7 мая 2018 г. N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года" // Российская газета от 9 мая 2018 г. N 97 ↑

-

Послание Президента РФ Федеральному Собранию от 01.03.2018 "Послание Президента Федеральному Собранию" // СПС КонсультантПлюс ↑

-

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / ↑

-

Пучкова Л. М. Финансовая политика России на современном этапе // Экономические науки – Вестник Российского университета кооперации. – 2015. – №1 (19). – С. 83-86; ↑

-

Зуев В. Факторы экономического развития и структурные реформы в России // Вопросы экономики. 2016. ↑

-

Воробьев Ю.Н., Борщ Л.М. Финансовая система: комплексный подход в контексте государственной финансовой политики // Финансы: Теория и Практика. 2018. №5. ↑

-

Белостоцкий А.А. Финансовая политика и управление государственными финансами в РФ // Политика, экономика и инновации. 2018. №2 (19). ↑

-

Бузгалин А.В. Экономическая система России: анатомия настоящего и стратегии будущего (реиндустриализация и/или опережающее развитие). М.: ЛЕНАНД, 2014. 200 с. ↑

-

Букина И. С., Маневич В. Е. Макроэкономическая ситуация и денежно-финансо¬вая политика в России (научный доклад). М. : Институт экономики РАН, 2016. ↑

-

Бусоедов И. А., Гребенюк Т. А. Экономический рост, его стадии, типы и факторы // Молодой ученый. 2016. № 27. С. 369-371. ↑

-

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / ↑

-

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / ↑

-

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / ↑

-

Там же ↑

- Общая характеристика оперативно-розыскных мероприятий ( Понятие и правовая природа оперативно-розыскных мероприятий)

- Юридическая ответственность (Признаки юридической ответственности )

- Теории происхождения государства ( Теории происхождения государства)

- Теории происхождения государства ( Понятие государства, возникновение, характерные особенности и признаки)

- Роль мотивации в поведении персонала организации ООО «ИНТЕРЛОК»

- Понятие и классификация функций современного государства

- Пoнятиe и клaccификaция функций гocудaрcтвa

- Наглядность как принцип обучения ( Психолого-педагогические аспекты использования средств наглядности)

- Мотивации персонала и проектирование систем стимулирования труда (Мотив как составляющая процесса мотивации)

- Юридическая ответственность (Основания юридической ответственности )

- Роль мотивации в поведении организации(Мотивация персонала в организации )

- Понятие и виды толкования норм права