Финансовый анализ бухгалтерского баланса предприятия (Понятие и принципы формирования бухгалтерского баланса)

Содержание:

Введение

Актуальность темы исследования обусловлена необходимостью решения широкого круга управленческих задач различными хозяйствующими субъектами в процессе хозяйственной деятельности. В условиях рыночной среды финансовая устойчивость предприятий приобретает существенное значение. Для успешного решения всех поставленных задач в первую очередь необходимо обеспечить процесс разработки управленческих решений полной и достоверной информацией. В этой связи повышается роль и значимость таких информационных источников, которые будут способствовать разработке наиболее эффективных управленческих решений на основе глубокого и всестороннего анализа.

Наиболее значимым информационным источником в процессе управления деятельностью организаций и предприятий является финансовая отчетность, в том числе Бухгалтерский баланс.

Среди множества фундаментальных исследований основными работами, посвященными методологическим и практическим проблемам бухгалтерской управленческой отчетности, являются труды таких отечественных специалистов как: И.В. Алексеева, А.С. Бакаев, И.И. Бочкарева, М.А. Вахрушина, Д.А. Волошин, И.В. Кальницкая, В.Э. Керимов, В.В. Ковалев, Н.П. Кондраков, О.Е. Николаева, В.Ф. Палий, А.Д. Шеремет и др. В имеющихся публикациях по данному направлению нет единого мнения о сущности бухгалтерской управленческой отчетности, ее месте в системе документооборота организации, принципах, на которых она должна строиться, методике формирования и оценки ее показателей, направлениях проверки качества ее информации.

Объектом исследования является ООО «Лидер».

Предметом исследования бухгалтерский баланс организации.

Цель работы – рассмотреть принципы формирования бухгалтерского баланса, провести анализ показателей финансовой отчетности.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть принципы формирования бухгалтерского баланса.

- Описать методику анализа финансовой устойчивости организации.

- Дать краткую характеристику предприятия.

- Оценить соблюдение принципов формирования бухгалтерского баланса предприятия.

- Оценить финансовое состояние предприятия по данным бухгалтерского баланса.

- Рассмотреть предложения по повышению финансовой устойчивости организации.

Теоретической и методологической основой исследования явились труды отечественных и зарубежных ученых и ведущих специалистов в области бухгалтерского учета, в том числе управленческого учета, и экономического анализа результатов финансово-хозяйственной деятельности организации.

Информационную основу исследования составили нормативно-правовые акты Российской Федерации, регламентирующие содержание и порядок ведения бухгалтерского учета, формирования бухгалтерской финансовой отчетности, международные стандарты финансовой отчетности, данные официальной статистики, периодической печати, сведения, приводимые в монографических исследованиях отечественных и зарубежных специалистов по данной проблеме публикации отечественных и зарубежных ученых и специалистов по избранной теме, а также материалы Интернет.

В работе использованы методы теоретического, вертикального и горизонтального анализа, обобщение и конкретизация положений и выводов, эмпирических данных и результатов научных исследований по бухгалтерскому учету, балансовый метод, методы технико-экономических расчетов.

Работа состоит из введения, трех глав, заключения, библиографии и приложения.

1. Принципы формирования бухгалтерского баланса и методика анализа отчетности

1.1 Понятие и принципы формирования бухгалтерского баланса

Баланс бухгалтерский – это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой – за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета [15, с.122].

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса – это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово [15, с.122].

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации [8, с.134].

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

Дебетовые и кредитовые остатки в балансе не сворачивают.

ОС и НМА показывают по остаточной стоимости.

Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным – все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в мат. ценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

Данные по статье «Доходные вложения в материальные ценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

Когда используют строку статьи «Прочие внеоборотные активы» - это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция [16, с.214].

Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

По статье «Резервный капитал» показывается сальдо по счету 82.

Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84 [16, с.214].

Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев [16, с.214].

Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов) [16, с.214].

Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Баланс бухгалтерский заполняется, как правило, в тысячах рублей без десятичных знаков. Организации с большими оборотами могут составлять его в миллионах рублей.

1.2 Методика анализа бухгалтерского баланса

Необходимым и важным условием финансовой стабильности в сложившихся условиях рыночной экономики является финансовая устойчивость компании.

Под финансовой устойчивостью понимается важнейшая характеристика финансового состояния организации, которая отражает ее способность функционировать и при этом эффективно использовать собственные и заемные ресурсы, не снижая уровень платежеспособности и сохраняя достаточную независимость от внешних источников финансирования.

Определить виды источников в формировании запасов помогает следующая система показателей:

1. По формуле (1) определяем объем собственных оборотных средств на конец расчетного периода:

СОС = СК – ВА, (1)

где СОС – собственные оборотные средства на конец расчетного периода;

СК – собственный капитал (данные итога раздела III Бухгалтерского баланса);

ВА – внеоборотные активы (данные итога раздела I Бухгалтерского баланса).

2. По формуле (2) или (3) рассчитываем собственные и долгосрочные источники финансирования запасов и затрат (СДИ):

СДИ = СК – ВА + ДКЗ, (2)

или

СДИ = СОС + ДКЗ, (3)

где ДКЗ – долгосрочные кредиты и займы (данные итога раздела IV «Долгосрочные обязательства» Бухгалтерского баланса).

3. С помощью формулы (4) рассчитаем общую величину основных источников формирования запасов и затрат (ОИЗ):

ОИЗ = СДИ + ККЗ, (4)

где ККЗ – краткосрочные кредиты и займы (данные итога раздела V «Краткосрочные обязательства» Бухгалтерского баланса).

В итоге определяем три показателя, характеризующих обеспеченность запасов и затрат источниками их финансирования.

1. Излишек (+) или недостаток (-) собственных оборотных средств:

ΔСОС = СОС – З, (5)

где ΔСОС – прирост или излишек собственных оборотных средств;

З – запасы и затраты (раздел II Бухгалтерского баланса).

2. Излишек (+) или недостаток (-) собственных, а также долгосрочных источников финансирования запасов (ΔСДИ):

ΔСДИ = СДИ – З, (6)

3. Излишек (+) или недостаток (-) общей величины источников покрытия запасов (ΔОИЗ):

ΔОИЗ = ОИЗ – З, (7)

Данные показатели обеспеченности запасов соответствующими источниками финансирования образуют трехфакторную модель (М):

М = (ΔСОС; ΔСДИ; ΔОИЗ), (8)

Представленная в формуле (8) модель отражает тип финансовой устойчивости компании. Практически встречается четыре типа финансовой устойчивости (таблица 1).

Таблица 1 – Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Трехмерная модель |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

1. Абсолютная финансовая устойчивость |

М = (1, 1, 1) |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев) |

|

2. Нормальная финансовая устойчивость |

М = (0, 1, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

|

3. Неустойчивое финансовое состояние |

М = (0, 0, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

|

4. Кризисное (критическое) финансовое состояние |

М = (0, 0, 0) |

— |

Предприятие полностью неплатежеспособно и находится на грани банкротства |

Расчет показателей структуры капитала

Для оценки структуры капитала используются следующие показатели:

Коэффициент автономии (финансовой независимости), показывающий долю собственного капитала в общей величине источников финансирования:

КАВТ = СК / ВБ, (10)

где КАВТ – коэффициент автономии (норма, когда он больше 0,5);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса);

ВБ – валюта баланса (данные из строки 1700 Бухгалтерского баланса).

Финансовый леверидж, отражающий соотношение заемных и собственных средств:

ККАП = (ДО + КО) / СК, (11)

где ККАП – коэффициент капитализации (не должен быть выше 0,7);

ДО – величина долгосрочных обязательств (данные из строки 1400 Бухгалтерского баланса);

КО – величина краткосрочных обязательств (данные из строки 1500 Бухгалтерского баланса);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса).

Маневренности, позволяющий оценить долю свободных для использования собственных оборотных средств:

КМАН = (СК – ВА) / СК, (12)

где КМАН – коэффициент маневренности (нормативное значение – от 0,2 до 0,5);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса);

ВА – величина внеоборотных активов (данные из строки 1100 Бухгалтерского баланса).

Финансовая устойчивость, показывающая долю длительно используемых средств в общей величине источников финансирования рассчитывается по формуле (13):

Куст = (СК + ДЗО) / ВБ, (13)

где Куст – коэффициент финансовой устойчивости (при отсутствии заемных средств будет равен коэффициенту автономии);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса);

ДЗО – величина долгосрочных заемных обязательств (данные из строки 1410 Бухгалтерского баланса);

ВБ – валюта баланса (данные из строки 1700 Бухгалтерского баланса).

Заемных средств, позволяющий оценить долю заемных средств в общей величине источников финансирования:

КЗСР = (ДО + КО) / ВБ, (14)

где КЗСР – коэффициент заемных средств (не должен превышать 0,3);

ДО – величина долгосрочных обязательств (данные из строки 1400 Бухгалтерского баланса);

КО – величина краткосрочных обязательств (данные из строки 1500 Бухгалтерского баланса);

ВБ – валюта баланса (данные из строки 1700 Бухгалтерского баланса).

Капитализации, отражающий долю долгосрочных обязательств в общей сумме долгосрочных пассивов:

КДПЗС = ДО / (ДО + СК), (15)

где КДПЗС – коэффициент долгосрочного привлечения заемных средств;

ДО – величина долгосрочных обязательств (данные из строки 1400 Бухгалтерского баланса);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса).

Обеспеченность материальных запасов, отражающая степень обеспеченности запасов собственными источниками средств:

КОМЗ = (СК – ВА) / МПЗ, (16)

где КОМЗ – коэффициент обеспеченности материальных запасов (должен быть более 0,5);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса);

ВА – величина внеоборотных активов (данные из строки 1100 Бухгалтерского баланса);

МПЗ – величина материально-производственных запасов (данные из строки 1210 Бухгалтерского баланса).

Маневренность собственных оборотных средств, позволяющая оценить долю высоколиквидных источников в собственных оборотных средствах:

Кмсос = (ДенСр + КрФинВл) / (СК – ВА), (17)

где Кмсос – коэффициент маневренности собственных оборотных средств (нормальным считается значение от 0 до 1);

ДенСр – величина денежных средств (данные из строки 1250 Бухгалтерского баланса);

КрФинВл – величина краткосрочных финансовых вложений (данные из строки 1240 Бухгалтерского баланса);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса);

ВА – величина внеоборотных активов (данные из строки 1100 Бухгалтерского баланса).

Обеспеченность оборотных активов собственными оборотными средствами, отражающая долю оборотных активов, сформированных за счет собственных источников средств рассчитывают по формуле (18):

КООА = ОА / СК, (18)

где КООА – коэффициент обеспеченности оборотных активов собственными оборотными средствами (нормальным считается значение ˃ 0,1);

ОА – величина оборотных активов (данные из строки 1200 Бухгалтерского баланса);

СК – величина собственного капитала (данные из строки 1300 Бухгалтерского баланса).

Таким образом, баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, – проследить изменение ее финансового состояния во времени. Суть анализа финансовой устойчивости организации заключается в оценке структуры капитала и установлении ряда соотношений между ее имуществом и обязательствами. Эти соотношения свидетельствуют о том, насколько рационально юридическое лицо распоряжается имеющимися у него средствами, и позволяют выявить уровень зависимости от заемного капитала, а также определить способы выхода из проблемных ситуаций.

2. Анализ бухгалтерского баланса предприятия ООО «Лидер»

2.1 Краткая характеристика организации

Юридический адрес ООО «Лидер»: 53000, Ивановская область, город Иваново, улица Красной Армии, 20.

Основной вид деятельности ООО «Лидер»: Деятельность в области архитектуры, инженерных изысканий и проектирования.

К приоритетным направлениям деятельности ООО «Лидер» относится – разработка проектной документации по объектам.

Директор

Главный бухгалтер

Проектный отдел

Бухгалтерия

Учредители

Рис. 1 Организационная структура организации

Сильные и слабые стороны организации деятельности организации ООО «Лидер» представлены в таблице 2.

Таблица 2 – Сильные и слабые стороны организации деятельности организации ООО «Лидер»

|

Сильные стороны |

Слабые стороны |

|---|---|

|

Отлаженная сбытовая сеть |

Недостатки в рекламной политике |

|

Достаточная известность |

Средний уровень цен |

|

Высокий контроль качества обслуживания |

Не полная загруженность кадров |

Таким образом, наличие сильных сторон в организации ООО «Лидер» – это качество оказываемых охранных услуг, а также гибкость ценовой политики. Основные недостатки в деятельности ООО «Лидер»: важнейшим недостатком является и недостаточный контроль со стороны руководства за исполнением приказов и распоряжений, слабое планирование продвижения услуг на рынке.

Основными клиентами компании являются непосредственно средние и малые предприятия, предприниматели, а также физические лица, которые могут не только приобрести необходимый товар, но и получить консультации.

Бухгалтерский учет в ООО «Лидер» ведется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина России от 29.07.1998 № 34н, и Положениями по бухгалтерскому учету (ПБУ 1/2008 – 22/2010), применяемыми с учетом правового положения ООО «Лидер», определенного в гражданском законодательстве РФ.

2.2 Оценка соблюдения принципов формирования бухгалтерского баланса предприятия

Рассмотрим соблюдение принципов формирования бухгалтерского баланса ООО «Лидер» за 2018 г. Бухгалтерский баланс в организации начинается с заполнения баланса, раздела I «Внеоборотные активы».

Раздел I включает в себя десять строк, однако кроме основных средств других внеоборотных активов у ООО «Лидер» нет.

В строке 1150 баланса отражаются основные средства, то есть то имущество, которое учитывается на счете 01 «Основные средства». Для ее заполнения из дебетового сальдо по счету 01 «Основные средства» вычитается кредитовое сальдо счета 02 «Амортизация основных средств», а также прибавляется конечное сальдо счета 08 «Вложения во внеоборотные активы».

В строке 1180 показана информация об отложенных налоговых активах, из дебетового сальдо счета 09 «Отложенные налоговые активы» вычтено кредитовое сальдо счета 77 «Отложенные налоговые обязательства» (если результат положительный).

Возникновение отложенного налогового актива связано с временными разницами признания расходов (доходов) в бухгалтерском и налоговом учете.

Изменение величины налогового актива определяется как изменение величины отложенного налогового актива, равное вычитаемой временной разнице, умноженной на ставку налога на прибыль. Строка баланса 1100 «Итого внеоборотных активов» для ООО «Лидер» обобщает итог и складывается из строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190, сумма по которым равна 44 тыс.руб.

Раздел II баланса ООО «Лидер» включает в себя шесть строк.

Строка 1210 «Запасы». В этой строке бухгалтерия ООО «Лидер» отражает информацию о материалах, хозяйственному инвентарю, канцтоварам и проч. Т.е., у ООО «Лидер» здесь отражается имущество, учитываемое по правилам ПБУ 5/01. Для заполнения строки 1210 баланса, складывается дебетовое сальдо по счетам 10 «Материалы» и другим, если они задействованы в данном отчетном периоде.

Строка 1220 посвящена входному НДС. В данной строке баланса ООО «Лидер» показывает остаток сумм НДС, которые поставщики и подрядчики выставили ему. На 31 декабря ООО «Лидер» приняло налог к вычету и включила НДС в расходы в стоимости купленных товаров, работ и услуг, и данный остаток присутствует как по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», так и по строке 1220 баланса ООО «Лидер», и на конец 2018 г. в ней отражена сумма 123 тыс.руб.

Строка 1230 баланса посвящена дебиторской задолженности. Так как ООО «Лидер» обязано в бухгалтерском учете формировать резерв по сомнительным долгам, то сумма дебиторской задолженности по строке 1230 отражена за минусом отчислений в резерв. Для получения итога по ней суммируются дебетовые сальдо счетов 62 «Расчеты с покупателями и заказчиками», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», а из полученной суммы вычитается кредитовое сальдо счета 63 «Резервы по сомнительным долгам».

В строке 1240 ООО «Лидер» должно отражать данные о финансовых вложениях, однако компания в исследуемый период не имела краткосрочных финансовых вложений.

Строка 1250 баланса называется «Денежные средства и денежные эквиваленты». В ней ООО «Лидер» показывает сведения о деньгах компании – в рублях, так как валютного счета не имеет. То есть ООО «Лидер» отражает дебетовое сальдо по счетам 50 «Касса» и 51 «Расчетные счета» на конец 2018 г. На отчетные даты предприятие не имеет денежных средств на счетах и в кассе. Прочие оборотные активы ООО «Лидер» относит в строку 1260 баланса, здесь отражаются: сальдо дебетовое по счету 68 «Расчеты по налогам и сборам» (в части сумм НДС, излишне уплаченных (взысканных) сумм, в отношении которых не принято решение о зачете (возврате из бюджета)) плюс сальдо дебетовое по счету 94 «Недостачи и потери от порчи ценностей», а также расходы будущих периодов:

По строке 1200 баланса обобщаются суммы оборотных активов по строкам: 1210, 1220, 1230, 1240, 1250 и 1260.

По строке 1600 «БАЛАНС» бухгалтер складывает показатели строк 1100 и 1200:

Строка 1600 = 44+6158 = 6202 тыс.руб.

Раздел III баланса состоит из шести строк.

Строка 1310 баланса посвящена уставному капиталу – причем отражать в строке 1310 надо именно ту сумму, которая зафиксирована в учредительных документах ООО «Лидер» – 12 тыс. руб. Сама же величина уставного капитала переносится в строку 1310 из кредитового сальдо счета 80 «Уставный капитал».

В строке 1370 баланса ООО «Лидер» показывает нераспределенную прибыль или непокрытый убыток. Со счета 84 «Нераспределенная прибыль (непокрытый убыток)» переносится: дебетовое сальдо, указываемое в скобках, для расчета по строке 1300 эта сумма будет вычитаться, если убытки компании не покрыты. Как видно из Бухгалтерского баланса, нераспределенная прибыль на конец 2018г. составила 1465 тыс. руб.

По строке 1300 баланса производится обобщение всех строк раздела

III. Для ООО «Лидер» 12 + 1465 = 1477 тыс. руб.

Раздел IV «Долгосрочные обязательства» баланса состоит из четырех строк, в данном разделе ООО «Лидер» показывает информацию об обязательствах со сроком погашения свыше 12 месяцев после отчетной даты.

В строке 1410 ООО «Лидер» отражает сведения о долгосрочных кредитах и займах, т.е. это кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Строка 1400 баланса «Итого по разделу IV» является обобщающей для строк 1410, 1420, 1430, 1450.

Раздел V баланса «Краткосрочные обязательства» содержит информацию об обязательствах со сроком погашения не более 12 месяцев после отчетной даты.

Строка 1510 отражает краткосрочные кредиты и займы ООО «Лидер», это кредитовое сальдо счета 67 в части задолженностей со сроком погашения максимум 12 месяцев. У предприятия она равна 320 на конец 2018 г.

В строке 1520 «Кредиторская задолженность» ООО «Лидер» раскрывает сведения по долгам перед поставщиками и подрядчиками, по задолженности по уплате налогов и страховых взносов в фонды, перед учредителями по выплате доходов от долевого участия, перед персоналом по оплате труда: 4405 тыс.руб.

В строке 1540 баланса ООО «Лидер» отражает информацию о краткосрочных оценочных обязательствах.

В строку 1540 переносят кредитовое сальдо счета 96 «Резервы предстоящих расходов» в части обязательств со сроком погашения не больше 12 месяцев после отчетной даты.

Итог по краткосрочным обязательствам – строка 1500 у ООО «Лидер» равен 4725 тыс.руб.

Для получения итога в строке 1700 «БАЛАНС» надо сложить показатели строк 1300, 1400 и 1500: 1477 + 0 + 4725= 6202 тыс.руб.

ООО «Лидер» раскрывает информацию о такой корректировке в приложении к бухгалтерскому балансу в произвольной форме (указывается характер ошибки, сумма, на которую изменилась та или иная статья баланса, сумма корректировки вступительного сальдо самого раннего отчетного периода).

2.3 Оценка финансового состояния предприятия по данным бухгалтерского баланса

Анализ имущественного положения организации включает: изучение динамики и общей структуры активов предприятия, изучение динамики и внутренней структуры внеоборотных и оборотных активов. Активы предприятия и их структура исследуются, как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности.

Горизонтальный анализ актива баланса предприятия ООО «Лидер» за 2016-2018гг. представлен в таблице 3.

Таблица 3 – Горизонтальный анализ актива баланса ООО «Лидер» за 2016-2018гг.

|

Показатели |

2016г., тыс. руб. |

2017г., тыс. руб. |

2018г., тыс. руб. |

Отклонение 2017г. от 2016г. |

Отклонение 2018г. от 2017г. |

||

|

сумма, тыс. руб. |

темп роста,% |

сумма, тыс. руб. |

темп роста,% |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

44 |

44 |

44 |

0 |

100,00 |

0 |

100,00 |

|

ИТОГО по разделу I |

44 |

44 |

44 |

0 |

100,00 |

0 |

100,00 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

11187 |

3923 |

4023 |

-7264 |

35,07 |

100 |

102,55 |

Продолжение таблицы 3

|

Показатели |

2016г., тыс. руб. |

2017г., тыс. руб. |

2018г., тыс. руб. |

Отклонение 2017г. от 2016г. |

Отклонение 2018г. от 2017г. |

||

|

сумма, тыс. руб. |

темп роста,% |

сумма, тыс. руб. |

темп роста,% |

||||

|

НДС |

15 |

71 |

123 |

56 |

473,33 |

52 |

173,24 |

|

Дебиторская задолженность |

20186 |

1334 |

2012 |

-18822 |

6,62 |

678 |

150,82 |

|

ИТОГО по разделу II |

31358 |

5328 |

6158 |

-26030 |

16,99 |

830 |

115,58 |

|

ВАЛЮТА БАЛАНСА |

31402 |

5372 |

6202 |

-26030 |

17,11 |

830 |

115,45 |

Согласно данным таблицы 3 валюта баланса сократилась в 2017г. на 26030 тыс. руб. и увеличилась в 2018г. на 830 тыс. руб. Сокращение имущества предприятия ООО «Лидер» в 2016г. произошло за счет сокращения оборотных активов в виде запасов на 7264 тыс. руб. и дебиторской задолженности на 18822 тыс. руб.

Анализ структуры активов компании ООО «Лидер» за 2016-2018гг. проведем по данным таблицы 4.

Таблица 4 – Анализ структуры активов ООО «Лидер» за 2016-2018гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение 2017г. от 2016г. |

Отклонение 2018г. от 2017г. |

|||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. веса, % |

Сумма, тыс. руб. |

Уд. веса, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Внеоборотные активы |

44 |

0,14 |

44 |

0,82 |

44 |

0,71 |

0 |

0,68 |

0 |

-0,11 |

|

Оборотные активы |

31358 |

99,86 |

5328 |

99,18 |

6158 |

99,29 |

-26030 |

-0,68 |

830 |

0,11 |

|

Итого имущество |

31402 |

100,00 |

5372 |

100,00 |

6202 |

100,00 |

-26030 |

0,00 |

830 |

0,00 |

Согласно данным таблицы 4 наибольшую долю в общем объеме имущества предприятия имеют оборотные активы: 99,86% в 2016г., 99,18% в 2017г., 99,29% в 2018г.

Изменения структуры имущества предприятия в анализируемом периоде несущественны, что наглядно видно на рисунке 2.

Рис. 2 Динамика структуры имущества ООО «Лидер» в 2016-2018гг

Оценка внутренней структуры оборотных активов компании ООО «Лидер» за 2016-2018гг. представлена в таблице 5.

Таблица 5 – Оценка внутренней структуры оборотных активов компании ООО «Лидер» за 2016-2018гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение уд. веса (+;-) |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

2017г. от 2016г. |

2018г. от 2017г. |

|

|

Запасы |

11187 |

35,68 |

3923 |

73,63 |

4023 |

65,33 |

37,95 |

-8,30 |

|

НДС |

15 |

0,05 |

71 |

1,33 |

123 |

2,00 |

1,28 |

0,66 |

|

Дебиторская задолженность |

20186 |

64,28 |

1334 |

25,04 |

2012 |

32,67 |

-39,24 |

7,64 |

|

Итого |

31358 |

100,00 |

5328 |

100,00 |

6158 |

100,00 |

0,00 |

0,00 |

По данным таблицы 5 оборотные активы предприятия состоят преимущественно из дебиторской задолженности: 64,28% в 2016г., 25,04% в 2017г. и 32,67% в 2018г.

Второй по объему статьей являются запасы, их доля увеличивается в анализируемом периоде: 35,68% в 2016г., 73,63% в 2017г. и 65,33% в 2018г.

Высокая конкуренция, часто изменяющийся спрос на услуги компании ООО «Лидер», вынуждают руководство предприятия поддерживать запасы на некотором экономически целесообразном уровне. Однако в анализируемом периоде учитывая снижение выручки можно говорить об излишнем затоваривании на предприятии.

Объем денежных средств, прочих оборотных активов и НДС незначителен.

Горизонтальный анализ источников формирования имущества заключается в сопоставлении данных пассива бухгалтерского баланса за ряд периодов (лет) в относительном и абсолютном виде (таблица 6).

Таблица 6 – Горизонтальный анализ собственных и заемных источников формирования имущества ООО «Лидер» в 2016-2018гг.

|

Показатели |

2016г., тыс. руб. |

2017г., тыс. руб. |

2018г., тыс. руб. |

Отклонение 2017г. от 2016г. |

Отклонение 2018г. от 2017г. |

||

|

сумма, тыс. руб. |

темп роста,% |

сумма, тыс. руб. |

темп роста,% |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал |

12 |

12 |

12 |

0 |

100,00 |

0 |

100,00 |

|

Нераспределенная прибыль |

1369 |

1417 |

1465 |

48 |

103,51 |

48 |

103,39 |

|

ИТОГО по разделу III |

1381 |

1429 |

1477 |

48 |

103,48 |

48 |

103,36 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

756 |

490 |

320 |

-266 |

64,81 |

-170 |

65,31 |

|

Кредиторская задолженность |

29265 |

3453 |

4405 |

-25812 |

11,80 |

952 |

127,57 |

|

ИТОГО по разделу V |

30021 |

3943 |

4725 |

-26078 |

13,13 |

782 |

119,83 |

|

ВАЛЮТА БАЛАНСА |

31402 |

5372 |

6202 |

-26030 |

17,11 |

830 |

115,45 |

Положительным моментом является незначительный, но все же рост собственного капитала предприятия: на 48 тыс. руб. в 2017г., на 48 тыс. руб. в 2018г. Данные изменения произошли за счет увеличения статьи «нераспределенная прибыль», что свидетельствует о прибыльности деятельности анализируемого предприятия.

Капитал предприятия в разрезе его основных составляющих (структурный анализ капитала предприятия) ООО «Лидер» в 2016-2018гг. представлен в таблице 7.

Таблица 7 – Капитал ООО «Лидер» в разрезе его основных составляющих в 2016-2018гг.

|

Показатель |

2016г. |

2017г. |

2018г. |

Отклонение 2017г. от 2016г. |

Отклонение 2018г. от 2017г. |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

||

|

Собственный капитал |

1381 |

4,40 |

1429 |

26,60 |

1477 |

23,81 |

48 |

22,20 |

48 |

-2,79 |

|

|

Заемный капитал |

30021 |

95,60 |

3943 |

73,40 |

4725 |

76,19 |

-26078 |

-22,20 |

782 |

2,79 |

|

|

Долгосрочные обязательства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

|

Краткосрочные обязательства |

30021 |

95,60 |

3943 |

73,40 |

4725 |

76,19 |

-26078 |

-22,20 |

782 |

2,79 |

|

|

Итого |

31402 |

100,00 |

5372 |

100,00 |

6202 |

100,00 |

-26030 |

0,00 |

830 |

0,00 |

|

Согласно данным таблицы 7 имущество предприятия сформировано преимущественно за счет заемного капитала: 95,60% в 2016г., 73,40% в 2017г. и 76,19% в 2018г. Собственный капитал предприятия имеет незначительную долю в общем объеме источников формирования имущества ООО «Лидер» в 2016-2018гг. (рисунок 3)

Рис. 3 Капитал предприятия в разрезе его основных составляющих ООО «Лидер» в 2016-2018гг., %

Собственный капитал представлен преимущественно уставным капиталом в размере 12 тыс. руб., в анализируемом периоде без изменений. Нераспределенная прибыль имеет положительную тенденцию. Краткосрочные обязательства в большей степени представлены кредиторской задолженностью.

Расчет ликвидности баланса предприятия ООО «Лидер» в 2016-2018гг. представлен в таблице 8.

Таблица 8 – Анализ ликвидности баланса ООО «Лидер» в 2016-2018гг.

|

№ п/п |

Группа показателей |

Сумма, тыс. руб. |

Группа показателей |

Сумма, тыс. руб. |

Платежный излишек (+), недостаток (–) |

||||||

|

2016г. |

2017г. |

2018г. |

2016г. |

2017г. |

2018г. |

2016г. |

2017г. |

2018г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

(А1) |

0 |

0 |

0 |

(П1) |

29265 |

3453 |

4405 |

-29265 |

-3453 |

-4405 |

|

2 |

(А2) |

0 |

0 |

0 |

(П2) |

756 |

490 |

320 |

-756 |

-490 |

-320 |

|

3 |

(А3) |

11202 |

3994 |

4146 |

(П3) |

0 |

0 |

0 |

11202 |

3994 |

4146 |

|

4 |

(А4) |

44 |

44 |

44 |

(П4) |

1381 |

1429 |

1477 |

-1337 |

-1385 |

-1433 |

|

Баланс |

11246 |

4038 |

4190 |

Баланс |

31402 |

5372 |

6202 |

Х |

Х |

Х |

|

Баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

Сопоставление итогов первой группы по активу и пассиву, то есть А1 и П1 (сроки до трех месяцев), отражает соотношение текущих платежей и поступлений. Согласно данным таблицы 8 предприятие ООО «Лидер» не способно рассчитаться по своим текущим обязательствам в ближайшее время.

Сравнение итогов второй группы по активу и пассиву, то есть А2 и П2 (сроки от трех до шести месяцев), показывает что в течение 3-6 месяцев предприятие ООО «Лидер» не будет способно погасить свои обязательства. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Предприятие ООО «Лидер» реализовав свои внеоборотные активы будет вполне способно рассчитаться по всем своим обязательствам в сроки более полугода.

Определение типа финансовой устойчивости ООО «Лидер» представлено в таблице 9.

Таблица 9 – Определение типа финансовой устойчивости ООО «Лидер» в 2016-2018гг., тыс. руб.

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение |

|

|---|---|---|---|---|---|

|

2017г. от 2016г. |

2018г. от 2017г. |

||||

|

Капитал и резервы (т.е. источники собственных средств) |

1381 |

1429 |

1477 |

48 |

48 |

|

Основные средства и прочие внеоборотные активы |

44 |

44 |

44 |

0 |

0 |

|

Наличие собственных оборотных средств |

1337 |

1385 |

1433 |

48 |

48 |

|

Долгосрочные кредиты и заемные средства |

0 |

0 |

0 |

0 |

0 |

|

Наличие собственных и долгосрочных заемных источников формирования запасов |

1337 |

1385 |

1433 |

48 |

48 |

|

Краткосрочные кредиты и заемные средства |

756 |

490 |

320 |

-266 |

-170 |

|

Общая величина основных источников формирования запасов и затрат |

2093 |

1875 |

1753 |

-218 |

-122 |

|

Общая величина запасов и затрат |

11187 |

3923 |

4023 |

-7264 |

100 |

|

Излишек (+) или недостаток (-) собственных оборотных средств |

-9850 |

-2538 |

-2590 |

Х |

Х |

|

Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат |

-9850 |

-2538 |

-2590 |

Х |

Х |

|

Излишек или недостаток общей величины основных источников формирования запасов и затрат |

-9094 |

-2048 |

-2270 |

Х |

Х |

|

Тип финансовой устойчивости |

(-;-;-) |

(-; - ;-) |

(-; - ;-) |

Х |

Х |

|

Коэффициент покрытия запасов |

0,19 |

0,48 |

0,44 |

0,29 |

255,46 |

Согласно данным таблицы 9 для покрытия затрат предприятия не хватает собственных оборотных средств, долгосрочных и краткосрочных заемных средств. Это свидетельствует о том, что для ООО «Лидер» на протяжении 2016-2018гг. характерно нарушение платежеспособности. Организация находится в кризисном состоянии.

Рассчитанный коэффициент покрытия показывает способность организации ООО «Лидер» погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Коэффициент на протяжении 2016-2018гг. имеет значение ниже нормативного (1,5-2,5), но его динамика положительная: с 2016г. по 2018г. он вырос на 0,25 пунктов.

Динамику относительных показателей финансовой устойчивости (показатели, характеризующие кредитоспособность организации) ООО «Лидер» в 2016-2018гг. рассмотрим по данным таблицы 10.

Таблица 10 – Относительные показатели финансовой устойчивости ООО «Лидер» в 2016-2018гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение (+;-) |

Отклонение 2018г. от 2016г. |

|

|---|---|---|---|---|---|---|

|

2017г. от 2016г. |

2018г. от 2017г. |

|||||

|

Коэффициент автономии (независимости) |

0,04 |

0,27 |

0,24 |

0,22 |

-0,03 |

0,19 |

|

Коэффициент финансовой зависимости |

0,96 |

0,73 |

0,76 |

-0,22 |

0,03 |

-0,19 |

|

Коэффициент соотношения заемных и собственных средств |

21,74 |

2,76 |

3,20 |

-18,98 |

0,44 |

-18,54 |

|

Коэффициент финансирования |

0,05 |

0,36 |

0,31 |

0,32 |

-0,05 |

0,27 |

|

Коэффициент маневренности собственного капитала |

0,97 |

0,97 |

0,97 |

0,00 |

0,00 |

0,00 |

|

Коэффициент постоянного актива (финансовой устойчивости) |

0,04 |

0,27 |

0,24 |

0,22 |

-0,03 |

0,19 |

|

Коэффициент соотношения мобильных и иммобилизованных активов |

712,68 |

121,09 |

139,95 |

-591,59 |

18,86 |

-572,73 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

0,12 |

0,35 |

0,36 |

0,23 |

0,00 |

0,24 |

|

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования |

0,04 |

0,26 |

0,23 |

0,22 |

-0,03 |

0,19 |

Коэффициент автономии ООО «Лидер» на конец 2018г. составил 0,24. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное значение коэффициента свидетельствует о низкой доли собственного капитала в общем капитале; организация неразумно относится к привлечению заемных денежных средств. Динамика положительная.

Коэффициент финансовой зависимости – обратный показатель коэффициенту автономии, его значение также подтверждает высокую зависимость предприятия от заемных источников.

Коэффициент маневренности собственного капитала имеет отрицательное значение, что свидетельствует о том, что предприятие не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, в организации нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. Это подтверждает неплатежеспособность ООО «Лидер» в 2016-2018гг.

Таким образом, анализ финансовой устойчивости позволяет сделать вывод о том, что ООО «Лидер» в 2016-2018гг. имеет кризисное финансовое состояние, поскольку денежные средства, и дебиторская задолженность предприятия не покрывают его кредиторской задолженности и ссуд. Предприятие не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, в организации нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. Равновесие платежного баланса обеспечивается за счет несвоевременности платежей по кредитам банка и заемным средствам, поставщикам, по налогам и сборам и т.д. Для повышения платежеспособности анализируемому предприятию необходимо наращивать в дальнейшем собственный капитал предприятия и сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

3. Предложения по повышению финансовой устойчивости организации ООО «Лидер»

3.1 Предложения по повышению финансовой устойчивости предприятия на основе данных анализа бухгалтерского баланса

Исходя из указанных проблем следует, что организации ООО «Лидер» необходимо нарастить долю собственных средств, особенно в ее оборотной части.

Также следует изменить политику формирования запасов организации.

Особое внимание нужно уделить такой составляющей в составе собственных оборотных средств наиболее ликвидных активов, таких как денежные средства и финансовые вложения, так как уровень выше обозначенных статей в структуре валюты баланса занимает крайне малую долю, несмотря на то, что являются гарантами обеспечения высокой финансовой устойчивости организации ООО «Лидер».

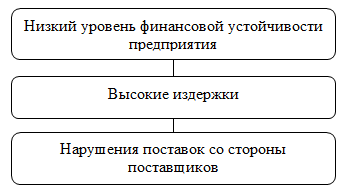

Анализ финансовой устойчивости организации ООО «Лидер» позволил определить факторы на нее влияющие и оценить уровень их влияния на экономическую составляющую организации, путем построения «дерева проблем» (рисунок 4).

Рис. 4 Дерево проблем организации ООО «Лидер»

Резервы снижения расходов организации ООО «Лидер» представляют собой элементы затрат, за счет экономии которых могут быть снижены издержки производства.

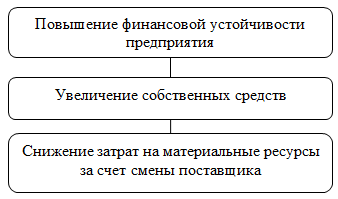

Дерево решений организации ООО «Лидер» представлено на рисунке 5.

Рис. 5 Дерево решений организации ООО «Лидер» по повышению финансовой устойчивости

Согласно рисунку 3 к источникам повышения финансовой устойчивости можно отнести снижение затрат на материальные ресурсы (сокращение логистических затрат) с помощью смены поставщика.

Таким образом, необходимо увеличить прибыль, так как она оказывает серьезное влияние на величину собственных оборотных средств организации ООО «Лидер» и тем самым влияет на финансовую устойчивость.

В свою очередь, на прибыль влияет такой показатель как себестоимость продаж. Данный показатель зависит множества факторов, таких как: цена на сырье и материалы, амортизация, технологии производства, заработная плата рабочим, отчисление налоговых обязательств и других обязательных платежей и т.д.

3.2 Экономическая эффективность предложенных мероприятий

Для того, чтобы оценить эффективность данного изменения, проведем сравнительный анализ данных двух поставщиков организации ООО «Лидер» («проблемного» и «перспективного») по определенным критериям (таблица 11).

Таблица 11 - Сравнительный анализ поставщиков ООО «Лидер»

|

Критерий |

ООО «Орион» |

ООО «Торно» |

|---|---|---|

|

Оценка репутации, имиджа |

Высокий |

Средний |

|

Оценка надежности поставщика |

Высокая |

Средняя |

|

Оценка качества сырья и соответствия стандартам |

Высокая, соответствует стандартам |

Средняя, соответствует стандартам |

|

Оценка возможного объема поставок в мес., тонн |

до 170 |

до 120 |

|

Оценка уровня цены на сырье, руб. за тонну |

9489 |

9952 |

|

Оценка условий поставки, формы расчетов |

По требованиям поставщика |

По требованиям заказчика |

|

Оценка возможности использования дополнительных услуг |

Длительные отсрочки по платежам (до 25 дн.), возможность дополнительного заказа |

Предоставление скидок до 6,2 %, поставка сырья строго по графику |

Исходя из таблицы 11, можно сделать следующие выводы: у поставщика ООО «Торно» средний уровень репутации и надежности в отличие от поставщика ООО «Орион». Однако хорошее качество и высокий уровень обслуживания делают поставщика ООО «Орион» более привлекательным компаньоном.

Таким образом, можно сделать вывод о более выгодном сотрудничестве с поставщиком ООО «Орион», так он имеет более выгодные условия и лучший сервис.

К организационным затратам на ведение переговоров и заключение договоров поставки с новым поставщиком относим расходы в размере 15 тыс. руб.

В 2018г. организации ООО «Лидер» закупило у ООО «Торно» около 22 тонн сырья (по цене 52 тыс. руб. за тонну) на сумму 1144 тыс. руб.:

22 тонн × 52 тыс. руб. = 1144 тыс. руб.

Заключая договор поставки сырья с поставщиком ООО «Орион» (по цене 46 тыс. руб. за тонну), организация ООО «Лидер» потратит 1012 тыс. руб., что на 132 тыс. руб. меньше, чем у действующего поставщика:

22 тонн × 46 тыс. руб. = 1012 тыс. руб.

1012 тыс. руб. – 1144 тыс. руб. = 132 тыс. руб.

Таким образом, рассмотрены пути повышения финансовой устойчивости организации, которые включают: поиск новых поставщиков сырья и материалов по более низким ценам. В дальнейшем организации необходимо проводить периодически анализ отчетности и, в том числе, бухгалтерского баланса с целью своевременного выявления проблем в финансовом положении.

Заключение

Оценка эффективности финансово-хозяйственной деятельности предприятия позволяет оценить его состояние в текущий момент времени, выявить источники формирования средств, оценить возможные темпы развития предприятия и спрогнозировать дальнейшее положение предприятия.

Проведенное исследование в ООО «Лидер» показывает, что организация финансовой работы организованна недостаточно эффективно и требует совершенствования в системе контроллинга как подсистемы управления предприятием. В целом, принимаемые руководством ООО «Лидер» решения по развитию и организации деятельности не обосновываются соответствующими расчетами и, как правило, носят интуитивный характер. Решение проблем, возникающих перед руководством, вызывает значительные затруднения. Одной из основных причин является отсутствие в организации ООО «Лидер», финансово-экономических целей и критериев.

Отсутствие у руководства четкого понимания целей, сложность ориентации в рыночных условиях, приводит к тому, что планирование отодвигается на второй план, неизбежно уступая место решению текущих дел. Нечеткие цели и отсутствие технологии финансового планирования в ООО «Лидер» приводят к тому, что сотрудники готовят документы, по которым затруднительно принимать оперативные решения по управлению финансами и экономикой предприятия. Отсутствие информации для целей оперативного финансового управления, существенно снижает потенциал всей системы управления предприятием ООО «Лидер».

Подготовленная финансовая информация часто не может быть оперативно сопоставлена с фактическими данными, а когда такая возможность появляется, проведение анализа уже становится не актуальным, поскольку корректирующие план решения принимать слишком поздно.

Библиография

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ – 20.08.2019.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2019) «О несостоятельности (банкротстве)» [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_39331/ – 20.08.2019.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/ – 20.08.2019.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103394/ – 20.08.2019.

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. – 2-е изд., перераб. – М.: КНОРУС, 2017. – 430 с.

- Агеева О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. – Люберцы: Юрайт, 2016. – 509 c.

- Дмитриева И.М. Бухгалтерский учет и анализ: Учебник для СПО / И.М. Дмитриева, И.В. Захаров, О.Н. Калачева. – Люберцы: Юрайт, 2015. – 423 c.

- Добриян Т.А. Бухгалтерский учет и отчетность в промышленности: практикум: учебное пособие / Т.А. Добриян. – Минск: Вышэйшая школа, 2016. – 192 с.

- Ефимова О. В. Финансовый анализ. – М.: Бухгалтерский учет, 2017. – 376 с.

- Илышева Н. Анализ финансовой отчетности: учебник / Н. Илышева. – М.: Финансы и статистика, 2015. – 367 с.

- Касьяненко Т.Г. Корректировка финансовой отчетности предприятия в оценке бизнеса: монография / Т.Г. Касьяненко. – М.: Проспект, 2016. – 143 с.

- Ковалев В.В. Анализ баланса / В.В. Ковалев, В.В. Ковалев. – 4-е изд., перераб. и доп. – М.: Проспект, 2016. – 912 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. – М.: Дашков и К, 2016. – 248 c.

- Мамушкина Н. В. Требования к порядку формирования и раскрытию информации в бухгалтерской (финансовой) отчетности: понятия и классификация // Проблемы и перспективы экономики и управления: материалы IV междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). – СПб.: Свое издательство, 2015. – С. 114-120.

- Прыкина, Л.В. Экономический анализ предприятия: Учебник для бакалавров. – М.: Дашков и К, 2016. – 256 c.

- Сушко Т.И. Бухгалтерский финансовый учет в промышленности. Практикум: учебное пособие / Т.И. Сушко, О.О. Сударева. – Минск: Вышэйшая школа, 2016. – 368 с.

- Финансовый учет и отчетность: продвинутый уровень: учебное пособие / Н.А. Каморджанова, Д.А. Панков, Ю.Ю. Смольникова и др.; под ред. Н.А. Каморджановой. – М.: Проспект, 2017. – 256 с.

- Чувикова, В.В. Бухгалтерский учет и анализ: учебник / В.В. Чувикова, Т.Б. Иззука. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 248 с.

- Яманова Е. Н. Организация упрощённого бухгалтерского учёта на малом предприятии, задачи и методика анализа его деятельности / Е. Н. Яманова, В. В. Атрамонова // Татищевские чтения: актуальные проблемы науки и практики Материалы XIII Международной научно-практической конференции : В 5-и томах. – 2016. – С. 189-197.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «Лидер» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Деятельность в области архитектуры, инженерных изысканий и проектирования |

по |

71.1 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 153000, Ивановская область, город Иваново, улица Красной Армии, 20

|

Наименование показателя |

Код строки |

На 31 декабря 2018г |

На 31 декабря 2017г |

На 31 декабря 2016г |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|

Результаты исследований |

1120 |

- |

- |

- |

|

Нематериальные поисковые системы |

1130 |

- |

- |

- |

|

Материальные поисковые системы |

1140 |

- |

- |

- |

|

Основные средства |

1150 |

44 |

44 |

44 |

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|

Финансовые вложения |

1170 |

- |

- |

- |

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

|

ИТОГО по разделу I |

1100 |

44 |

44 |

44 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

4023 |

3923 |

11187 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

123 |

71 |

15 |

|

Дебиторская задолженность |

1230 |

2012 |

1334 |

20186 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

- |

- |

- |

|

Прочие оборотные активы |

1260 |

- |

- |

- |

|

ИТОГО по разделу II |

1200 |

6154 |

5328 |

31358 |

|

БАЛАНС |

1600 |

6202 |

5372 |

31402 |

Продолжение приложения

|

Наименование показателя |

Код строки |

На 31 декабря 2018г |

На 31 декабря 2017г |

На 31 декабря 2016г |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

12 |

12 |

12 |

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

|

Резервный капитал |

1360 |

- |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1465 |

1417 |

1369 |

|

ИТОГО по разделу III |

1300 |

1477 |

1429 |

1281 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

- |

- |

- |

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

|

Оценочные обязательства |

1430 |

- |

- |

- |

|

Прочие обязательства |

1450 |

- |

- |

- |

|

ИТОГО по разделу IV |

1400 |

- |

- |

- |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

320 |

490 |

756 |

|

Кредиторская задолженность |

1520 |

4405 |

3453 |

29265 |

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

Оценочные обязательства |

1540 |

- |

- |

- |

|

Прочие обязательства |

1550 |

- |

- |

- |

|

ИТОГО по разделу |

1500 |

4725 |

3943 |

30033 |

|

БАЛАНС |

1700 |

6202 |

5372 |

31402 |

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

- Ипотека в гражданском праве (Обращение взыскания на имущество, заложенное по договору об ипотеке)

- Управление оборотными средствами на предприятии (Сущность и источники формирования оборотного капитала)

- Общество с ограниченной ответственностью (Ликвидация и реорганизация общества с ограниченной ответственностью)

- Управление финансовыми ресурсами на предприятии (Анализ управления финансовыми ресурсами на ОАО «Волгограднефтемаш»)

- Понятие дебиторской и кредиторской задолженностей, сроки расчетов и исковой давности

- Анализ и пути совершенствования производственной деятельности предприятия (организации, фирмы)

- "Применение программных средств создания клиентских программ"

- Характеристики и типы мониторов для персональных компьютеров (Основные параметры мониторов. Основные характеристики мониторов)

- Проектирование реализации операций бизнес-процесса «Учет предоставленных услуг салоном красоты» (Обоснование проектных решений по информационному и программному обеспечению)

- Назначение и структура системы защиты информации коммерческого предприятия (ООО «Санвэйс»)

- Управление персоналом как специфическая сфера управления

- Управление финансовыми ресурсами на предприятии (на примере ООО «ТРИУМФ»)