Формирование и использование финансовых ресурсов коммерческих организаций (Сущность финансовых ресурсов)

Содержание:

Введение

Финансы, являясь неотъемлемым элементом экономического механизма управления организациями, служат основой для формирования различных фондов, необходимых для нормальной хозяйственной деятельности: уставного капитала и резервного фонда, фондов накопления и потребления, фондов заработной платы, амортизации и ремонта, коммерческого риска. средства и т. д.

Финансовые ресурсы являются экономической основой для организации торговой деятельности на принципах самофинансирования. Масштабы и темпы развития товарооборота и всей экономической деятельности зависят, прежде всего, от наличия финансовых ресурсов. С другой стороны, рост товарооборота и успешное выполнение бизнес-планов обеспечивают увеличение финансовых ресурсов и укрепление финансового положения торговых организаций за счет роста прибыли от хозяйственной деятельности.

В условиях развития рыночных отношений и функционирования финансового рынка необходим качественно новый подход к управлению финансовыми ресурсами. Порядок формирования и использования финансовых ресурсов, а также взаимоотношения организаций с финансово-кредитной системой меняются.

Целью курсовой работы является изучение источников и принципов формирования финансовых ресурсов организации, а также выявление проблем их формирования и использования.

Для достижения этой цели необходимо решить следующие задачи:

- рассмотреть сущность финансов организации;

- определить функции финансов организации;

- рассмотреть принципы организации финансов организации;

- выявить источники формирования финансовых ресурсов;

- выявить проблемы формирования финансовых ресурсов организации;

- рассмотреть финансовые ресурсы организаций и их использование.

Для решения поставленных задач были взяты материалы следующих авторов: при рассмотрении сущности финансов организации использованы материалы работ Буряковского В. В. «Финансы предприятий», Ковалевой А.М., «Финансы», Интернет-журнала для экономистов, брокеров, финансистов - Soldi-news.ru; при рассмотрении принципов – работы Буряковского В. В. «Финансы предприятий» и Ковалева В.В. « Финансы организаций (предприятий)»; при выявлении источников формирования финансовых ресурсов использованы материалы Интернет-журнала для экономистов, брокеров, финансистов - Soldi-news.ru, Яркиной Т.В., «Основы экономики организации», Поляка Г.Б., «Финансовый менеджмент»; при определении проблемы формирования финансовых ресурсов организаций рассмотрена статья из журнала «Консультант» №19; также использованы материалы Павловой Л. Н. «Финансы организаций», Колчиной Н. В. «Финансы организаций», Ковалевой, А.М. «Финансы фирмы», Кременукова С.В. «Финансовые ресурсы организации», Вахрина П. И. «Финансы».

Таким образом, работа содержит в себе три главы, в которых рассмотрены общие понятия финансов организаций, их формирование и использование.

1. Теоретические аспекты формирования использования ресурсов финансовых объектов

1.1 Сущность финансовых ресурсов

Одна из наиболее важных финансовых категорий - это финансовые ресурсы. Финансовые ресурсы генерируются субъектами хозяйствования с целью осуществления производственной деятельности. От рациональности их формирования и использования зависит не только от уровень предприятий (микроуровень), но и на государственном уровне (макроуровень), поскольку эффективная работа производителей является залогом финансовой мощи и независимости любого государства.

Финансовые ресурсы предприятий - это доходы, накопления, поступления, генерируемые на предприятии и предназначенные для целей простого и расширенного воспроизводства. Любое предприятие в рыночной экономике неизбежно сталкивается с проблемой рационального формирования и использования финансовых ресурсов. Под формированием финансовых ресурсов мы понимаем процесс обучения и мобилизации финансовых ресурсов на предприятии. Использование финансовых ресурсов - это прежде всего использование финансовых ресурсов для осуществления производственной деятельности предприятия.

Степень независимости предприятия в этой области зависит, прежде всего, от степени централизации, авторитаризма экономики и миссии этой организации во внешней среде. Разумеется, эти детерминанты не ограничиваются перечнем факторов, влияющих на деятельность предприятия при формировании и использовании финансовых ресурсов. Существуют также обязательства перед партнерами, потребителями и другими субъектами рыночных отношений, выбранная стратегия компании и внутренняя среда организации также оставляют свой след. Таким образом, на процесс формирования и использования финансовых ресурсов хозяйствующего субъекта оказывают влияние многие известные и рассматриваемые факторы внешней и внутренней среды, а также факторы неопределенности (риска). Стоит отметить, что в плановой экономике процесс формирования и использования финансовых ресурсов носит иной характер и может рассматриваться только в контексте и в рамках строгого планирования и определения. В рыночной экономике эта концепция приобретает всю глубину смысла, что позволяет наиболее полно раскрыть сущность финансовых ресурсов.

По сути, формирование и использование финансовых ресурсов представляют собой два взаимосвязанных процесса, которые характеризуют и раскрывают сущность механизма движения финансовых ресурсов на предприятии. Формирование является начальным этапом движения финансовых ресурсов, именно здесь определяются источники средств, формы доходов и пропорции их объединения. Как правило, на данном этапе финансовые ресурсы находятся в стоимостном выражении, что благоприятно для их контроля и планирования. Формирование определяет и определяет дальнейшее движение финансовых ресурсов в форме их использования. На этом этапе схемы становится возможным начать непосредственно производственный процесс на предприятии. Здесь финансовые ресурсы хозяйствующего субъекта материализуются в основные и оборотные средства. В производственных активах финансовые ресурсы скрыты, так как их оценка больше не является определяющей, но показатели производственной активности предприятия имеют абсолютное значение. В этой материальной форме финансовые ресурсы располагаются до момента продажи готовой продукции на рынке, когда становится возможным оценить их и определить эффективность их использования. Таким образом, процесс использования финансовых ресурсов связан с реализацией плановых планов и характеризует поступательное движение на другой качественный уровень. Конечно, существует значительная доля обусловленности в разделении на формирование и использование, поскольку эти два процесса являются взаимозависимыми и взаимоусиливающими, и каждый из них уже имеет в себе детерминизм в отношении будущей ситуации, будь то формирование или использование финансовые ресурсы. Кроме того, формирование можно условно назвать процессом со знаком плюс, поскольку оно предполагает консолидацию финансовых ресурсов. Напротив, использование является «минусом», поскольку, как и ожидалось, расходы, расходы, временная «децентрализация» генерируемых ресурсов, точка соприкосновения или условный знак равенства (точнее, «больше» или «меньше»). «Знак» можно охарактеризовать на этапе оценки эффективности использования финансовых ресурсов (на производственную деятельность), поскольку здесь два разных процесса можно сравнить друг с другом. На предприятии ведется непрерывный процесс формирования и использования финансовых ресурсов, их обращения, целью которых является обслуживание производственно-хозяйственной деятельности предприятия. [5]

Для осуществления производственно-хозяйственной деятельности предприятия используют различные источники финансовых ресурсов. Структура задействованных источников во многом определяет финансовую устойчивость предприятия и рентабельность его производственно-хозяйственной деятельности. Вопросы формирования финансовых ресурсов на предприятии решаются в рамках финансового менеджмента, который является одной из важнейших подсистем общей системы управления современным предприятием. В функции финансовых служб предприятий, в частности финансового менеджера, входит определение источников финансовых ресурсов и обеспечение их предприятием. Существуют различные структурные схемы классификации источников финансовых ресурсов предприятий. Наиболее распространенным является деление на собственные и заемные финансовые ресурсы. Принципиальное различие между этими типами ресурсов заключается в том, что при ликвидации предприятия его владельцы имеют право на часть имущества, оставшуюся после расчетов с третьими лицами. Помимо разделения на собственные и заемные средства также известна классификация источников по срочности: 1) источники краткосрочного финансирования; 2) источники долгосрочного финансирования.

Структура используемых средств, как правило, зависит от целей, которые преследует предприятие. Чаще всего для финансирования решений долгосрочного плана используются собственные средства хозяйствующего субъекта, а заемный капитал используется в виде краткосрочных источников. Собственный капитал (внутренний источник) в отечественной практике имеет приоритетное значение, что положительно сказывается на финансовой устойчивости и репутации предприятия. Собственные средства являются основными источниками финансирования деятельности предприятия, поскольку, работая в рыночных условиях, предприятия должны иметь определенную имущественную и операционную самостоятельность. Достаточность собственных средств является основным условием предоставления заемных средств предприятию. Опережающие темпы роста собственного капитала по сравнению с заемными являются показателем рационального соотношения этих видов финансовых ресурсов. Если ресурсов внутреннего источника недостаточно для финансирования финансовых решений, используется заемный капитал (внешний источник). Следует отметить, что в рыночной экономике заемные ресурсы предоставляются на платной основе, в связи с чем увеличение и использование собственных финансовых ресурсов имеет особое значение. Благодаря эффективной организации производственной деятельности и расширению производства потребность в заемных средствах уменьшается, что ведет к независимости хозяйствующего субъекта и является благоприятным условием для дальнейшего воспроизводства его собственных ресурсов. Таким образом, любой этап движения денежных средств следует рассматривать с точки зрения прироста их стоимости. При делении на собственные и заемные финансовые ресурсы существует доля условности, поскольку в силу разнообразия современных финансовых отношений довольно сложно строго классифицировать самые разнообразные источники финансирования. Наиболее подходящей в рыночных условиях является классификация на основе оплаты, то есть платных или бесплатных финансовых ресурсов.

Финансовые ресурсы предприятия, сформированные за счет собственных и приравненных к ним средств, включают, прежде всего, различные доходы и поступления.

Доход хозяйствующего субъекта генерируется из следующих источников: прибыль от основной деятельности, прибыль от исследовательской работы, прибыль от финансовых операций, прибыль от строительных и монтажных работ, выполненных экономическим способом, и т. д.

К доходам, формирующим финансовые ресурсы предприятий, относятся: амортизация, стабильные обязательства, выручка от продажи отчуждаемого имущества, целевые доходы (на содержание детей в дошкольных учреждениях и т. д.), средства, полученные от мобилизации внутренних ресурсов в строительстве взносы членов трудового коллектива, страховые выплаты по возникающим рискам, ресурсы, поступающие от концернов, ассоциаций, отраслевых структур, средства из бюджетов и внебюджетные фонды.

Наиболее значительные финансовые ресурсы могут быть получены в виде прибыли от производственно-хозяйственной деятельности предприятия. Будучи экономической категорией, прибыль характеризует финансовый результат предприятия. Прибыль отражает чистый доход, полученный в сфере материального производства. Показатель прибыли является показателем, наиболее полно отражающим эффективность производственно-хозяйственной деятельности предприятия. Получение дохода хозяйствующим субъектом не означает прибыль. Чтобы определить результат деятельности, необходимо сравнить выручку с затратами на производство и реализацию продукции. Результат, показывающий превышение выручки над общими затратами, свидетельствует о прибыльности предприятия по производству продукции, то есть в этом случае можно говорить о прибыли.

Основными факторами, влияющими на рост прибыли, являются: увеличение выручки от реализации продукции (услуг) и снижение себестоимости продукции.

Общая сумма прибыли, получаемой предприятием от всех видов деятельности, называется валовой прибылью. Данный показатель является сводным, поскольку включает следующие компоненты: прибыль от продажи товарной продукции, прибыль от других продаж, прибыль от внереализационных операций (за вычетом расходов от этих операций). Прибыль от реализации товарной продукции является основной и наиболее значимой частью всей прибыли предприятия. Прибыль от реализации продукции (работ, услуг) является результатом, полученным от основной деятельности предприятия. Он рассчитывается как разница между выручкой от реализации продукции (работ, услуг) и налогом на добавленную стоимость, акцизами, затратами на производство и реализацию. Структура затрат, формирующих себестоимость продукции, включает: материальные затраты, затраты на рабочую силу, взносы в систему социального обеспечения, амортизацию и т. д.

Второй компонент валовой прибыли - это прибыль от других продаж. Доля этой прибыли очень мала в общей прибыли. Прибыль от других продаж включает в себя: прибыль от продажи основных средств и другого имущества предприятия (сырья, материалов, топлива, запчастей, отходов, нематериальных активов). Прибыль от других продаж определяется как разница между выручкой от продаж и затратами на эту продажу. Например, при продаже основных средств результатом является разница между выручкой от продажи этого имущества (за вычетом НДС) и остаточной стоимостью средств (с учетом уровня инфляции) с учетом расходов, понесенных при продаже.

Следующей структурной составляющей валовой прибыли является прибыль от внереализационных операций. Данная статья формируется за счет операций различного характера, которые не связаны с основной деятельностью субъекта хозяйствования и не связаны с продажей продукции, имущества предприятия. Прибыль от внереализационных операций включает в себя: прибыль от долгосрочных и краткосрочных финансовых вложений, прибыль от сдачи в аренду имущества.

Финансовые вложения означают размещение собственных средств предприятий с целью получения дохода. Долгосрочные финансовые вложения означают взносы в уставный капитал других предприятий (товарищества, акционерные общества, совместные предприятия и дочерние предприятия), приобретение акций и других ценных бумаг, а также предоставление кредитов, т. е. все виды финансовых вложений на срок более чем год. Формами краткосрочных инвестиций являются: краткосрочные казначейские облигации, облигации и другие ценные бумаги, займы. Внереализационные прибыли также включают различные виды штрафов, пени, штрафов, полученных этой коммерческой организацией, а также прошлую прибыль, выявленную в отчетном периоде, прибыль от переоценки запасов и готовой продукции, от операций с иностранной валютой, задолженность, полученную ранее. Списаны как безнадежные, средства, полученные безвозмездно от других предприятий при отсутствии совместной деятельности (за исключением средств, полученных в виде учредительных взносов в уставный капитал).

Разумеется, с установлением рыночных отношений роль прибыли, получаемой от финансовых операций, будет возрастать (проценты, полученные по ценным бумагам других эмитентов, доходы от операций на финансовых рынках). Но следует помнить, что, за исключением прибыли, получаемой от основной деятельности, все другие виды доходов являются дополнительными. Они могут использоваться для улучшения финансового состояния хозяйствующего субъекта и, скорее всего, являются временными, прерывистыми. Если в результате производственно-хозяйственной деятельности предприятие несет убытки, то это также отражается в показателе нераспределенной прибыли (окончательный финансовый результат предприятия, отраженный в бухгалтерском балансе). Распределение нераспределенной прибыли зависит от организационно-правовой формы предприятия. После вычета налогов и сборов формируется чистая прибыль предприятия (из которой возможны также платежи и вычеты), которая подлежит распределению. Направления распределения прибыли, остающиеся в распоряжении предприятия, находятся в компетенции предприятия и закреплены в его уставе и разработанных положениях [13]. Прибыль, остающаяся в распоряжении субъекта хозяйствования, может быть направлена на реконструкцию существующего производства, модернизацию оборудования, пополнение собственного оборотного капитала, финансирование НИОКР, совершенствование технологии и организации производства, удовлетворение потребительских и социальных потребностей и т. д. Перечисленные меры финансируются за счет средств, сформированных на предприятии, количество и наименование которых определяется субъектом хозяйствования независимо, но, как правило, могут быть выделены следующие средства: потребление, накопление, резерв, социальная сфера и т. д.

Амортизационные отчисления являются вторым по величине источником финансовых ресурсов предприятия после получения прибыли. Амортизационные отчисления представляют собой выражение в денежной форме суммы амортизации, соответствующей степени амортизации основных средств и нематериальных активов. Эти вычеты включены в стоимость продукции. Основной целью начисления амортизации является обеспечение воспроизводства основных средств и нематериальных активов предприятия.

Значительные финансовые ресурсы, особенно на вновь созданных и реконструированных предприятиях, могут быть мобилизованы на финансовом рынке. Конкретными формами их мобилизации могут быть: продажа акций, облигаций и других видов ценных бумаг, выпущенных отдельным предприятием, а также кредитные вложения.

Перераспределительные средства включают в себя страховую компенсацию за возникающие риски, финансовые ресурсы от концернов, ассоциаций, материнских компаний или других отраслевых структур, ресурсы, полученные на совместной основе, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии и другие виды ресурсов.

Также финансовые ресурсы действующего коммерческого предприятия по основным источникам их формирования можно структурировать следующим образом:

- финансовые ресурсы, сформированные за счет выручки от реализации продукции (прибыль, фонд амортизации, фонд оплаты труда, фонд возмещения материальных затрат);

- финансовые ресурсы, полученные от других продаж (имущество, услуги, не связанные с основной деятельностью и т. д.);

- финансовые ресурсы, сформированные на финансовом рынке (кредиты и займы, продажа собственных акций и других видов ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, страховые выплаты и т. д.);

- финансовые ресурсы, полученные из кредиторской задолженности (поставщикам и подрядчикам, за вознаграждение, за социальное страхование, в бюджет и т. д.);

- финансовые ресурсы, сформированные за счет взносов и целевых поступлений (поступающих от других организаций и частных лиц, бюджетных субсидий и т. д.). [11]

1.2 Роль финансовых ресурсов в обеспечении воспроизводственного процесса предприятия

Непременным условием существования и развития общества на определенном историческом этапе является, как известно, обеспечение непрерывности производства материальных благ и системы соответствующих производственных отношений между людьми как социально-экономических форм его фактической реализации. Постоянное повторение производственного процесса в неизменном (количественно и качественно) или изменяющемся масштабе определяется экономической наукой как процесс воспроизводства. В экономической литературе различают два типа воспроизводства: простой и расширенный.

Согласно установленному научному мнению, простое воспроизведение характеризуется тем, что размер производимого продукта, а также его качество остаются неизменными в каждом последующем цикле. Соответственно, факторы производства не претерпевают изменений. Весь излишек продукта, если он производится, используется самими производителями для личного потребления.

С расширением воспроизводства размеры производимого продукта в каждом последующем цикле увеличиваются, что достигается, в частности, за счет улучшения качества продукта. Производственные факторы не остаются без изменений. Для того чтобы воспроизводство происходило в расширенном масштабе, к началу каждого следующего цикла (года) требуются дополнительные или лучшие ресурсы. Источником расширения или качественного улучшения факторов производства является прибавочный продукт. Следовательно, при расширенном воспроизводстве он больше не может полностью идти на удовлетворение личных потребностей.

Материально-техническая база производственного процесса на любом предприятии является основной производственной ценностью. В рыночной экономике первоначальное формирование основных средств, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансовых ресурсов, с помощью которых средства формируются и используются для специальных целей, опосредуя приобретение, эксплуатацию и восстановление трудовые ресурсы.

Первоначальное формирование основных средств на вновь создаваемых предприятиях происходит за счет основных средств, которые входят в уставный капитал. Основные средства - это денежные средства, вложенные в основные средства в производственных и непроизводственных целях. На момент приобретения основных средств и их принятия на баланс предприятия стоимость основных средств количественно совпадает со стоимостью основных средств. Впоследствии, когда основные средства участвуют в производственном процессе, их стоимость удваивается: одна часть, равная амортизации, переносится на готовую продукцию, а другая выражает остаточную стоимость существующих основных средств.

Пропорциональная часть стоимости основных средств, перенесенных на готовую продукцию, по мере того, как последняя продается, постепенно накапливается наличными в специальном амортизационном фонде. Этот фонд формируется путем ежегодной амортизации и используется для простого и частично расширенного воспроизводства основных средств. Направление амортизации при расширенном воспроизводстве основных средств определяется спецификой его начисления и расходов: оно начисляется за весь нормативный срок службы основных средств, а потребность в его расходах возникает только после их фактического выбытия. Поэтому до замены списанных основных средств начисленная амортизация временно бесплатна и может использоваться в качестве дополнительного источника расширенного воспроизводства. Кроме того, использование амортизации для расширенного воспроизводства облегчается научно-техническим прогрессом, в результате чего некоторые виды основных фондов могут стать дешевле, вводятся в эксплуатацию более совершенные и более эффективные машины и оборудование.

Стоимость амортизационного фонда рассчитывается ежегодно путем умножения балансовой стоимости основных средств на норму амортизации. Экономически обоснованные нормы амортизации важны. Они позволяют, с одной стороны, обеспечить полную компенсацию стоимости основных средств, которые выводятся из эксплуатации, а с другой - установить истинную себестоимость продукции, компонентом которой является износ. С точки зрения коммерческого расчета, как недооценка норм амортизации (поскольку это может привести к нехватке финансовых ресурсов, необходимых для простого воспроизводства основных средств), так и их неоправданное завышение, приводящее к искусственному увеличению издержек производства и снижению рентабельности производства, являются одинаково плохо. Нормы амортизации периодически пересматриваются, поскольку срок службы основных средств изменяется, процесс переноса их стоимости на произведенную продукцию ускоряется под влиянием научно-технического прогресса и других факторов. Переоценка основных средств также периодически проводится; его цель - привести балансовую стоимость основных средств в соответствие с текущими ценами и условиями воспроизводства.

Однако следует отметить, что расширенное воспроизведение не может быть обеспечено только за счет амортизационных отчислений, поскольку они в основном предназначены для простого воспроизведения. Поэтому в значительной части капитальные вложения осуществляются за счет национального дохода, а собственные финансовые ресурсы предприятия реинвестируются главным образом в капитальные затраты; Сюда также направляются акционерный и акционерный капитал, мобилизуемый на финансовом рынке, привлекаются кредитные ресурсы, а в особых случаях это конкретно предусмотрено в решениях правительства, бюджетных ассигнованиях и средствах из внебюджетных средств.

В структуре собственных финансовых ресурсов предприятия, используемых для капитальных вложений, прибыль занимает важное место. В последнее время наблюдается тенденция к увеличению абсолютных размеров и доли прибыли в источниках финансирования капитальных вложений. Существует мнение, что эту тенденцию необходимо развивать, поскольку ее прогрессивность заключается в том, что источники воспроизводства основных фондов напрямую связаны с результатами производственной деятельности. В результате предприятия становятся более материально заинтересованы в достижении лучших производственных результатов, поскольку от них зависит своевременность и полнота формирования финансовых источников капитальных затрат. [6]

Наряду с прибылью средства, мобилизованные в самом производстве, также используются для финансирования капитальных вложений (прибыль и сбережения на строительно-монтажных работах, выполненных экономическим способом, мобилизация внутренних ресурсов и т. д.), доходов от продажи выбывшего имущества, средств. из фондов социального развития.

Выделение бюджетных средств на капитальные затраты обеспечивает реализацию единой технической политики, создает финансовые предпосылки для регулирования структуры общественного воспроизводства и развития приоритетных отраслей экономики. С переходом к рыночной экономике порядок предоставления бюджетных средств на капитальные вложения постепенно меняется. Ранее бюджетные средства выделялись в виде прямых безотзывных ассигнований; теперь их можно получить с помощью целевых субсидий (инвестиционных ассигнований), субвенций и налоговых льгот по инвестициям.

Объективные предпосылки для целевого использования финансов в процессе воспроизводства организации заключаются в основных функциях финансов - распределении, воспроизводстве, стимулировании и контроле.

Функция распределения реализуется как часть распределения финансовых ресурсов в процессе обращения денежных средств непосредственно на предприятиях. Весь оборот ресурсов предприятия связан с формированием и распределением финансовых ресурсов фондов. Эта функция позволяет генерировать финансовые ресурсы и средства по целевому назначению, соответствующие потребностям развития предприятия в целом и его отдельных структурных подразделений.

Воспроизводственная функция реализуется путем регулирования процесса воспроизводства в форме целенаправленного управления фондами финансовых ресурсов и создания такой финансово-экономической среды, в которой субъекты могут достичь обозначенных предпринимательских интересов. Эта функция является необходимой предпосылкой для эффективной организации управления денежными потоками, умения успешно использовать банковские кредиты, кредиторскую задолженность, займы и другие источники финансовых ресурсов.

Стимулирующая функция финансов имеет большое значение для развития производства товаров и услуг, роста прибыльности предприятий. Реализация этой функции осуществляется через систему, созданную организацией для покрытия издержек производства и распределения прибыли предприятиями через налоговую систему, эффективную систему организации финансовых отношений между субъектами рынка, а также за счет бюджетного финансирования наиболее перспективных приоритетные отрасли экономики.

Контрольная функция финансов является важным фактором экономического развития и служит необходимой предпосылкой для повышения эффективности организаций и ускорения оборота их финансовых ресурсов. Контролируя движение финансовых потоков, можно осуществлять реальный контроль за состоянием, динамикой и эффективностью использования имущества предприятия.

Исходя из вышеизложенного, можно сказать, что финансы играют важную роль в процессе воспроизводства. Финансовые ресурсы предназначены прежде всего для обеспечения производственного процесса. Их использование может осуществляться в форме авансов и инвестиций в производственную деятельность. Роль финансовых ресурсов наиболее четко прослеживается через их функции: распределение, воспроизводство, стимулирование и контроль. [12]

2. Формирование финансовых ресурсов организации

2.1 Принципы организации финансов

Поскольку финансы организаций как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности организации.

Основой организации финансов организаций всех форм собственности является наличие финансовых ресурсов в объеме, необходимом для осуществления хозяйственной и коммерческой деятельности организации.

Первоначальное формирование этих ресурсов происходит при формировании организации путем формирования уставного капитала. Источниками формирования уставного капитала могут быть: собственный капитал, взаимные взносы, собственные средства предпринимателя, долгосрочные кредиты, бюджетные средства и т. д.

При переходе к рыночной экономике организации осуществляют свою деятельность на основе полного коммерческого расчета и самофинансирования, направленных на обязательное получение достаточной прибыли.

Коммерческий расчет означает экономическую самостоятельность организации и ответственность за результаты работы.

Таким образом, реализация финансовой деятельности организации основана на реализации следующих основных принципов:

- финансовая самостоятельность;

- интерес к результатам финансово-хозяйственной деятельности;

- самофинансирование;

- ответственность за результаты финансово-хозяйственной деятельности;

- различие между средствами основной и инвестиционной деятельности;

- разделение организации капитала на оборотные и внеоборотные;

- разделение источников финансирования оборотных средств на собственные и заемные;

- контроль результатов деятельности организации;

- наличие целевых фондов в организации.

Самофинансирование является предпосылкой успешной хозяйственной деятельности организаций в рыночной экономике. Этот принцип основан на полном возмещении затрат на производственные расходы и расширении производственно-технической базы организации.

Основные принципы организации финансовых организаций.

Принцип самофинансирования означает метод экономической и инвестиционной деятельности, при котором все расходы, связанные с обязательными платежами в бюджет и другие централизованные фонды, а также расходы на расширенное воспроизводство, полностью покрываются за счет прибыли и других собственных источников.

Хозяйственная деятельность организации неразрывно связана с ее финансовой деятельностью. Организация самостоятельно финансирует все сферы своих расходов в соответствии с производственными планами, управляет доступными финансовыми ресурсами, вкладывая их в производство продукции с целью получения прибыли.

Различие между основными видами деятельности и инвестиционной деятельностью означает, что текущие и другие активы, отнесенные к основным видам деятельности, не могут использоваться организацией для нужд капитального строительства, и наоборот.

Важно разделить источники финансирования оборотных активов на собственные и заемные. Собственные средства включают средства, выделенные организации на бессрочное использование. Заемные средства в основном представляют собой банковские кредиты, которые предоставляются организациям на относительно короткий период времени для конкретной цели под проценты. Сочетание собственных и заемных средств позволяет организации более рационально использовать оборотные активы. Полная сохранность оборотных средств является необходимым условием непрерывности их оборота. Организация обязана обеспечить безопасность, рациональное использование и ускорение оборачиваемости оборотных средств.

Необходимость контроля финансово-хозяйственной деятельности организации объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность организации связана с формированием и расходованием средств и, следовательно, затрагивает интересы государства, работников организации, акционеров и всех возможных контрагентов организации. Контроль проявляется через анализ финансовых показателей организации и влияния различного содержания.

Каждая организация для нормального функционирования должна иметь определенные целевые фонды. Наиболее важными из них являются: фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд развития производства, науки и техники, фонд материального стимулирования, фонд социального развития и т. д. Формирование этих фондов их управление и правильное использование являются одним из наиболее важных аспектов финансовой работы в организациях. [1]

Также различают:

- принцип экономической эффективности;

- принцип финансового контроля;

- принцип финансового стимулирования (поощрения / наказания);

- принцип ответственности.

Принцип экономической эффективности. Его смысловая нагрузка определяется тем фактом, что, поскольку создание и функционирование определенной системы финансового управления организации неизбежно сопряжено с расходами, эта система должна быть экономически целесообразной в том смысле, что прямые затраты оправдываются прямым или косвенным доходом. Поскольку далеко не всегда возможно дать однозначные количественные оценки, которые доказывают или подтверждают эту целесообразность, организационная структура оптимизируется на основе экспертных оценок в динамике - иными словами, она формируется постепенно и всегда субъективно.

Принцип финансового контроля. Деятельность организации в целом, ее подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля согласованности целевых настроек владельцев компании и ее управленческого персонала является проведение аудитов. Аудиторская деятельность - это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых неведомственных аудиторских проверок бухгалтерской (финансовой) отчетности, платежных и расчетных документов, налоговых деклараций и других финансовых обязательств и требований хозяйствующих субъектов, а также предоставление других аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и т. д.). Внутренний финансовый контроль осуществляется путем организации системы внутреннего аудита.

В крупных компаниях всегда есть служба внутреннего аудита; Более того, в экономически развитых странах созданы так называемые институты внутренних аудиторов. В качестве примера можно привести Американский институт внутренних аудиторов (Институт внутренних аудиторов), членами которого являются его выпускники - сертифицированные специалисты по внутреннему финансовому анализу и контролю.

Принцип финансового стимулирования (поощрение / наказание). Этот принцип, по сути, тесно коррелирует с предыдущим, и его значение заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности отдельных подразделений и организационной структуры организации. в целом. Естественно, речь идет о финансовых мерах. Этот принцип наиболее эффективно реализуется путем организации так называемых центров ответственности.

Центр ответственности понимается как подразделение экономического субъекта, управление которым наделено определенными ресурсами и полномочиями, достаточными для достижения поставленных целей. В которой:

- старшее руководство определяет один или несколько базовых (системообразующих) критериев и устанавливает их плановые значения;

- решение об эффективности центра ответственности принимается на основе выполнения запланированных задач в соответствии с системообразующими критериями;

- управление подразделением наделено ресурсами в согласованных количествах, достаточных для выполнения запланированных задач;

- ресурсные ограничения носят довольно общий характер, то есть руководство центра ответственности обладает полной свободой действий в отношении структуры ресурсов, организации производственно-технологического процесса, систем снабжения и сбыта и т. д.

Смысл определения центров ответственности заключается в поощрении инициативы руководителей среднего звена, повышении эффективности работы подразделений и достижении относительной экономии затрат на производство и распределение.

Принцип ответственности. В любой организации формируется система мер стимулирования и критериев оценки деятельности структурных подразделений и отдельных работников. Неотъемлемым элементом такой системы является идея материальной ответственности, суть которой заключается в том, что лица, связанные с управлением материальными ценностями, несут ответственность за неоправданные результаты своей деятельности с рублем. Формы организации ответственности могут быть разными, но основными из них являются две: индивидуальная и коллективная ответственность.

Индивидуальная ответственность означает, что конкретное материально ответственное лицо (кладовщик, руководитель подразделения, продавец, кассир и т. д.) Заключает соглашение с руководством организации, согласно которому любая нехватка запасов, т. и. их выбытие, не сопровождаемая подтверждающими документами, должна быть возмещенным этим человеком. В некоторых ситуациях устанавливаются стандарты, в рамках которых могут возникать отклонения бухгалтерских оценок от фактических; в этом случае материально ответственное лицо должно компенсировать только избыточные убытки (в частности, резервы на торгах создаются за счет прибыли до налогообложения, чтобы покупатели забыли, сократили и сократили товары и т. д.). Список материально ответственных лиц определяется организацией.

В случае коллективной ответственности за возможные нехватки, ответственность несет не конкретное финансово ответственное лицо, а команда (например, группа продавцов, заменяющих друг друга в отделе магазина, когда смена меньше общей рабочей день магазина в целом). Эта форма ответственности помогает избежать излишне частых инвентаризаций. [5]

2.2 Источники формирования финансовых ресурсов

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения. Первоначальное формирование финансовых ресурсов происходит в момент учреждения организации, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный (уставный) капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

Основным источником финансовых ресурсов на действующих организациях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др. Разворачивающиеся повсеместно процессы приватизации государственной собственности приводят к тому, что появляются и будут играть важную роль еще один источник финансовых ресурсов - паевые и иные взносы членов трудового коллектива. Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым организациям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным организацией, кредитные инвестиции. До перехода на рыночные условия хозяйствования значительные финансовые ресурсы организации получали на основе внутриотраслевого перераспределения денежных средств и бюджетного финансирования. Однако принципы рыночного хозяйствования, внедрение коммерческих начал в деятельность организаций, естественно, потребовали принципиально иных подходов к формированию финансовых ресурсов.

Ориентация на инициативу и предприимчивость, полная материальная ответственность обусловили два важнейших изменения в области финансовых взаимосвязей организаций с другими структурами: во-первых, развитие страховых операций, и, во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований. В этой связи при переходе на рыночные основы хозяйствования в составе финансовых ресурсов, формируемых в порядке перераспределения, все большую роль постепенно будут играть выплаты страхового возмещения, поступающие от страховых компаний, и все меньшую - бюджетные и отраслевые финансовые источники.

Организации смогут получать финансовые ресурсы: от ассоциаций и концернов, в которые они входят (лишь в том случае, если это предусмотрено механизмом использования соответствующих денежных фондов); от вышестоящих организаций - при сохранении отраслевых структур; от органов государственного управления - в виде бюджетных субсидий на строго ограниченный перечень затрат. Зато в условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Использование финансовых ресурсов осуществляется организацией по многим направлениям, главными из которых являются: - платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.; - инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом. [2]

Стартовым источником финансовых ресурсов в момент учреждения организации является уставный (акционерный) капитал - имущество, созданное за счет вкладов учредителей (или выручки от продажи акций).

Основными источниками финансовых ресурсов действующей организации служат доходы (прибыль) от основной и других видов деятельности, внереализационных операций. Он также формируется за счет устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и постоянно находящуюся в обороте организации кредиторскую задолженность.

Финансовые ресурсы могут поступать в порядке перераспределения от ассоциаций и концернов, в которые они входят, от вышестоящих организаций при сохранении отраслевых структур, от страховых организаций.

В отдельных случаях организации могут быть предоставлены субсидии (в денежной или натуральной форме) за счет средств государственного или местного бюджетов, а также специальных фондов. Различают:

- прямые субсидии - государственные капитальные вложения в объекты, особо важные для народного хозяйства, или в малорентабельные, но жизненно необходимые;

- непрямые субсидии, осуществляемые средствами налоговой и денежно-кредитной политики, например, путем предоставления налоговых льгот и льготных кредитов.

Совокупность финансовых средств организации принято подразделять на оборотные средства и инвестиции. [3]

2.3 Проблемы формирования финансовых ресурсов

На данном этапе прослеживаются две наиболее актуальные проблемы формирования финансовых ресурсов, это высокие проценты по привлечению кредитов и займов и соотношения заемного капитала и собственного.

Каким должно быть итоговое соотношение собственных и заемных средств, этот вопрос, несмотря на все усилия теоретиков финансовой науки, до сих пор не имеет окончательного четкого ответа.

Вопрос о структуре финансирования можно рассмотреть с точки зрения риска бизнеса. Риск бизнеса может быть оценен с точки зрения актива (производственный риск) или пассива (финансовый риск). Количественно риск измеряется так называемым рычагом, или левериджем (от англ. leverage – «рычаг»). Это показатель, который учитывает чувствительность прибыли к колебаниям дохода (производственный леверидж) или процентных выплат (финансовый рычаг). Единого показателя, который бы мог отразить оба вида риска совокупно, теория не дает. Однако считается, что высокий финансовый риск не должен сочетаться с высоким производственным.

Производственный рычаг проще всего оценить по доле постоянных расходов в общей сумме расходов организации. Чем она больше, тем выше производственный риск. Конечно, выручка может испытывать настолько сильные сезонные колебания, что в период спада доходы оказываются ниже даже постоянных расходов. В этом случае необходимо формировать соответствующий фонд, который парировал бы такое неблагоприятное воздействие. Это требование обычно выполняется теми фирмами, которые привыкли к регулярным спадам продаж. Для каких компаний характерен высокий уровень постоянных расходов?

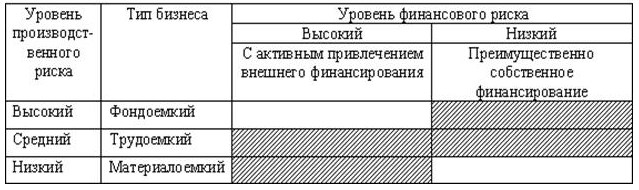

Для этого нужно рассмотреть классификацию организаций по критерию важнейшего фактора производства, по типам бизнеса:

Фондоемкий. Для него основным фактором являются внеоборотные активы: земля, здания и сооружения, оборудование. Это крупные металлургические и судостроительные комбинаты, сельскохозяйственное производство, транспорт, строительство. Основная доля расходов организаций данных отраслей приходится на фонды: амортизация плюс расходы по поддержанию их технического состояния. И почти все эти расходы носят постоянный характер. К ним относятся и организации сферы материального производства.

Материалоемкий. Этот бизнес зависит от закупаемого сырья, материалов и комплектующих. Как правило, это торговля, как оптовая, так и розничная. Основная доля расходов в этих отраслях приходится на сырье, материалы и комплектующие. Поэтому финансовый результат оказывается чувствительным к исключительно слабым колебаниям торговой наценки.

Трудоемкий. Основной фактор этого бизнеса – персонал, а главные расходы – заработная плата. Сюда относится значительная часть сферы услуг: консалтинг, образование, частично здравоохранение. Здесь производственный риск обусловлен прежде всего выплатой заработной платы. Руководство компании теоретически может привязать ее к результатам деятельности, однако рискует потерять сотрудников. Уровень постоянных расходов тут ниже, чем в фондоемких отраслях, а возможности для маневра больше. Однако производственный риск все же достаточно высок.

Бывают также отрасли, организации которых либо не имеют выраженного типа, либо могут относиться к разным типам в зависимости от обстоятельств. Например, общественное питание. В недорогом кафе доли расходов на фонды, сырье и зарплату могут быть примерно равными. При этом фешенебельный ресторан почти наверняка окажется фондоемкой, а заводская столовая – материалоемкой организацией.

Для оценки финансового риска тоже есть показатель – сила воздействия финансового рычага. Она равна отношению суммы балансовой прибыли и процентных выплат к балансовой прибыли. Чем сила воздействия больше, тем выше финансовый риск: чтобы заработать один рубль прибыли, нужно получить один рубль выручки и еще сколько-то. Причем это дополнительное количество тем больше, чем объемнее используемое внешнее финансирование и чем выше проценты по нему. В отдельных случаях возможны ситуации, когда выплачиваемые проценты в разы превосходят итоговую прибыль.

Чтобы высокий производственный риск не соединялся с высоким финансовым, фондоемкие и (иногда) трудоемкие организации должны финансироваться преимущественно собственным капиталом. Только материалоемкий бизнес имеет шанс развиваться с использованием преимущественно внешнего финансирования – неважно, долгосрочного банковского или товарного кредита поставщиков. [4]

Таблица 1

Соотношения уровня рисков для различных типов бизнеса

В таблице 1 штриховкой выделены желательные с позиций риска бизнеса комбинации. Таким образом, создавать фондоемкий бизнес при активном привлечении внешнего финансирования чересчур рискованно, а материалоемкий на собственные средства – нерационально. Однако зачастую фондоемкий бизнес организуется именно в расчете на внешних инвесторов. И это логично: как никакой другой, он нуждается в объемных инвестициях. Однако, для фондоемкого бизнеса очень сложно найти свободные средства в распоряжении одного инвестора. Налицо противоречие: внешнее финансирование привлекать необходимо с позиций создания бизнеса, но нежелательно с позиций рискованности.

Самый естественный способ преодоления этого противоречия – ввести разрыв по времени. Бизнес привлекает внешнее финансирование на стадии создания и ослабляет его влияние на стадии развития. Конечно, эти стадии могут перемежаться, и это типично для растущего бизнеса, но общий принцип остается.

Ключевым вопросом здесь становится способность компании обеспечить такой чистый денежный поток (ЧДП) по основной деятельности, который гарантировал бы своевременное погашение кредита и процентов по нему. Но предыдущий опыт или прогноз могут показать, что поступления будут неравномерны. В этом случае компания обязана заранее сформировать «буферный фонд» в размере банковских платежей за несколько месяцев. В крайнем случае – заручиться согласием банка на предоставление отсрочки. В противном случае от бизнеса стоит отказаться.

Таким образом, основным документом при принятии решений о крупном инвестировании средств является не предполагаемый отчет о прибыли и убытках, а прогноз движения денежных средств. На данном этапе необходимо обратить внимание на кредитную политику организации.

Для любого экономиста, составлявшего бизнес-планы, известно, что редко какое дело оказывается более успешным, чем это представлялось в замыслах. Причины проблем с чистым денежным потоком можно разделить на две группы:

- проблемы реализации;

- проблемы кредитной политики.

Инкассирование долгов – очень важная, но неприятная работа, поэтому руководители компаний зачастую непроизвольно игнорируют ее. В большинстве случаев, когда возникают проблемы с денежным потоком, менеджеры направляют свои усилия на рост реализации продукции или услуг. И достигается прямо противоположный результат: чем больше продажи в условиях слабого инкассирования, тем хуже чистый денежный поток. Руководители российских организаций в настоящее время поняли, что дебиторская задолженность не относится к числу проблем, с которыми надо жить, – ее надо непрерывно решать.

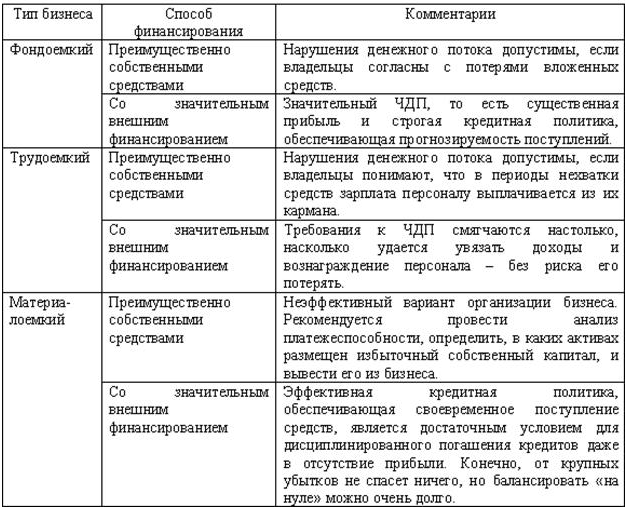

В статье предложены правила комбинации производственного и финансового риска с уровнем прибыли и качеством кредитной политики (табл. 2). Эти сведения отражаются, соответственно, в показателях баланса компании, отчета о прибылях и убытках и бюджета движения денежных средств. [7]

Таблица 2

Рекомендации для разных типов бизнеса и способов финансирования

Следовательно, для организаций желательно использовать собственные источники финансирования. В случае использования внешних источников финансирования необходимо выработать и строго соблюдать кредитную политику, при этом в цене изделия должен быть заложен достаточно высокий процент плановых накоплений.

Для уменьшения проблем формирования и использования финансовых ресурсов организации необходимо оптимальное соотношение ресурсов, находящихся в производственной и непроизводственной сферах, приносящих доход или потребляемых. Это позволит, с одной стороны, обеспечить непрерывность процесса производства и выполнения производственной программы, а с другой – в полном объеме выполнять внешние и внутренние обязательства, не забывая о ликвидности и прибыльном использовании имеющихся ресурсов. Таким образом, чем больше ресурсов будет участвовать в прибыльном обороте, тем эффективнее будет вся производственно-хозяйственная деятельность организации, а, следовательно, реализуется механизм воспроизводства экономического роста. [10]

3. Финансовые ресурсы организации и их использование

Финансы организаций представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов.

Денежный оборот, будучи обособленным, полностью или частично, составляет материальную основу финансов организаций. Реальный денежный оборот - это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов.

Объектом реального денежного оборота выступают финансовые ресурсы - собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении организации после выполнения текущих обязательств по платежам и расчетам.

Финансовые ресурсы организаций являются формой финансирования и кредитования предпринимательской деятельности. Их функционирование направлено на достижение общих целей эффективного развития организаций. Финансы микроуровня являются объектом регулирования со стороны государственных и муниципальных законодательных и исполнительных органов власти и управления. Главный субъект принятия важнейших финансовых решений - собственник. Главное лицо, реализующее эти решения и решающее тактические задачи, - финансист организации.

Основными элементами финансовых ресурсов организации являются: уставный фонд, амортизационный фонд, специальные фонды целевого назначения неиспользованная прибыль, кредиторская задолженность всех видов, ресурсы, полученные из централизованных и децентрализованных фондов и другие. [9]

В современных условиях проблема эффективного использования финансовых ресурсов является весьма актуальной; так как постоянный дефицит как централизованных, так и децентрализованных финансовых ресурсов приводит к нарушениям нормального функционирования организаций, отраслей и в целом народного хозяйства.

Понятие эффективного использования финансовых ресурсов, как и любых других видов ресурсов (материальных, трудовых, природных) включает в себя сопоставление количества и качества израсходованных ресурсов с количественным и качественным выражением достигнутых результатов.

Эффективность использования финансовых ресурсов непосредственно связана с эффективным использованием материальных, трудовых и других видов ресурсов. Так, снижение материалоемкости продукции, то есть выпуск большего количества продукции без увеличения объема, используемого для этого сырья и материалов, ведет к экономии финансовых ресурсов. Уменьшение затрат живого труда на единицу продукции означает рост эффективности использования трудовых ресурсов, что также ведет к экономии финансовых ресурсов через рост денежных накоплений и уменьшение потребностей организация в дополнительных денежных средствах.

Также, эффективность использования финансовых ресурсов можно оценивать с помощью сопоставления достигнутых результатов деятельности (например, прибыли) с суммой финансовых ресурсов, которые были в распоряжении организации за соответствующий период.

Однако не всегда результат хозяйственной деятельности зависит только от эффективного использования финансовых ресурсов. Так, оптимально распределив и использовав финансовые ресурсы, организация может нести убытки в результате снижения трудовой дисциплины, нарушения технологии производства, перерасхода материалов, сырья и других причин. Поэтому, для того чтобы более детально рассмотреть проблему эффективного использования финансовых ресурсов, необходимо оценить эффективность использования всех составных частей, которые формируют в целом финансовые ресурсы организации.

Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе организация.

Организация, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов.

Таким образом, финансовые ресурсы организаций имеют четкую, целевую ориентацию, которая накладывает отпечаток на все аспекты деятельности, включая организационный, коммерческий, инвестиционный, договорный и др. Это прибыльная работа, рациональная минимизация затрат, оптимизация финансовых потоков. Финансовые ресурсы организаций затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на поощрение предпринимательской активности. [8]

О финансовых результатах деятельности организаций в январе-феврале 2019 года.

В январе-феврале 2019г., по оперативным данным, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) в действующих ценах составил +920,6 млрд.рублей, или +30,5 млрд.долларов США (36,3 тыс. организаций получили прибыль в размере 1123,2 млрд.рублей, 22,0 тыс. организаций имели убыток на сумму 202,6 млрд.рублей). В январе-феврале 2018г. сальдированный финансовый результат составил (по сопоставимому кругу организаций) +4,1 млрд. рублей, или 0,1 млрд.долларов США.

Сальдированный финансовый результат (прибыль минус убыток) характеризуется следующими данными:

Таблица 3

|

Млрд.рублей |

В % к соответствующему периоду предыдущего года1) |

|

|

2018г. |

||

|

Январь |

-184,2 |

- |

|

Январь-февраль |

+4,1 |

0,5 |

|

2019г. |

||

|

Январь |

+462,0 |

- |

|

Январь-февраль |

+920,6 |

в 223р. |

1) Темпы изменения сальдированного финансового результата отчетного периода по сравнению с соответствующим периодом предыдущего года рассчитаны по сопоставимому кругу организаций; с учетом корректировки данных соответствующего периода предыдущего года, исходя из изменений учетной политики, законодательных актов и др. в соответствии с методологией бухгалтерского учета.

Прочерк означает, что в одном или обоих сопоставляемых периодах был получен отрицательный сальдированный финансовый результат.

Заключение

Финансы организаций - важнейшая составная часть единой системы финансов государства. Это предопределяется, прежде всего, тем, что они обслуживают сферу материального производства, в котором создаются валовой внутренний продукт, национальный доход и национальное богатство. По своей сущности финансы организаций являются специфической частью финансовой системы. Их отличие от государственных финансов обусловлено функционированием в разных сферах общественного производства.

Финансы организаций характеризуются теми же чертами, что в целом и категория финансов. Вместе с тем им присущи особенности, обусловленные их функционированием в сфере материального производства, где органически связаны все сферы воспроизводственного процесса: производство, распределение, обмен и потребление.

Финансы организаций представляют собой совокупность экономических, денежных отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, национального дохода, национального богатства и связаны с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов организаций. Эти отношения, определяющие сущность данной категории, опосредствованы в денежной форме.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др.

Основными источниками финансовых ресурсов действующей организации служат доходы (прибыль) от основной и других видов деятельности, внереализационных операций. Он также формируется за счет устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и постоянно находящуюся в обороте организации кредиторскую задолженность.

Финансовые ресурсы могут поступать в порядке перераспределения от ассоциаций и концернов, в которые они входят, от вышестоящих организаций при сохранении отраслевых структур, от страховых организаций.

В отдельных случаях организации могут быть предоставлены субсидии (в денежной или натуральной форме) за счет средств государственного или местного бюджетов, а также специальных фондов.

Для уменьшения проблем формирования и использования финансовых ресурсов организации необходимо оптимальное соотношение ресурсов, находящихся в производственной и непроизводственной сферах, приносящих доход или потребляемых. Это позволит, с одной стороны, обеспечить непрерывность процесса производства и выполнения производственной программы, а с другой – в полном объеме выполнять внешние и внутренние обязательства, не забывая о ликвидности и прибыльном использовании имеющихся ресурсов. Таким образом, чем больше ресурсов будет участвовать в прибыльном обороте, тем эффективнее будет вся производственно-хозяйственная деятельность организации, а, следовательно, реализуется механизм воспроизводства экономического роста.

Финансовые ресурсы организаций являются формой финансирования и кредитования предпринимательской деятельности. Их функционирование направлено на достижение общих целей эффективного развития организаций.

Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе организация.

Финансовые ресурсы организаций имеют четкую, целевую ориентацию, которая накладывает отпечаток на все аспекты деятельности, включая организационный, коммерческий, инвестиционный, договорный и др. Это прибыльная работа, рациональная минимизация затрат, оптимизация финансовых потоков. Финансовые ресурсы организаций затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на поощрение предпринимательской активности.

Список использованной литературы

1. Электронная книга: Буряковский В. В. «Финансы предприятий» - учебник. HTML- версия книги.

2. Яркина Т.В., «Основы экономики предприятия» (Учебное пособие)

3. Ковалева А.М., «Финансы» – Учеб. Пособие – 4-е изд. 2015

4. Ковалев В.В., « Финансы организаций (предприятий)»: Учe6. - М.: ТК Велби, Изд-во Проспект, 2016.

5. Поляк Г.Б., «Финансовый менеджмент»: Учебник для вузов – 2-е изд., перераб. и доп. –М.: ЮНИТИ-ДАНА, 2016.

6. «Риски финансирования в теории и на практике», Елена Бреслав, Журнал «Консультант» № 19, 2015 год

7. Вахрин, П. И. «Финансы»: Учебник для вузов / П. И. Вахрин, А. С. Нешитой - М.: ИВЦ «Маркетинг», 2017.

10. Кременуков, С.В. «Финансовые ресурсы предприятия» / С.В. Кременуков.– М.: Финансы и статистика, 2015.

11. Ковалева, А.М. «Финансы фирмы»: Учебник./ А. М. Ковалева, М. Г. Лапуста, Л. Г. Скамай. - М.: ИНФРА-М, 2016.

12. Колчина, Н. В. «Финансы организаций»: Учебник для вузов /Под ред. проф. Н. В. Колчиной. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2015.

13. Павлова, Л. Н. «Финансы организаций»: Учебник для вузов./ Л. Н. Павлова - М.: ЮНИТИ, 2016.

- Современные проблемы финансов предприятий

- Налог на добавленную стоимость

- Роль мотивации в поведении организации (Природа мотивации)

- Особенности формирования проектной команды инновационного проекта.

- Эволюция антимонопольного законодательства в разных странах (Основные этапы развития антимонопольного законодательства России)

- Понятие и виды наследования (Понятие наследования и наследственного правоотношения)

- Правовое регулирование рекламной деятельности (Рекламная деятельность: основные теоретические аспекты)

- Система источников предпринимательского права

- Понятие и система источников гражданского права»

- Налоговый учет и отчетность

- Система налогового учета (Определение налогового учета, его содержание, цели и задачи)

- Сотрудничество России с мировыми финансово-кредитными институтами (Международный Валютный Фонд)