Формы международных расчетов и перспективы их изменения (Понятие и сущность международных валютных расчетов)

Содержание:

Введение

Актуальность работы обусловлена тем, что в условиях развития глобальной экономики все чаще начинают прибегать к использованию международных расчетов. Несмотря на многочисленные исследования, проводимые в данной отрасли, имеется ряд спорных вопросов, которые более детально будут рассмотрены в данной работе.

Термин «международные расчеты» в основном применяется для банковских продуктов, которые напрямую связаны с основными видами внешнеторговых операций - экспортом или импортом. В отличие от обычной торговли, которая может сопровождаться выполнением долгосрочных обязательств, все формы и виды международных расчетов обычно носят кратковременных характер, то есть при расчетах обязательства имеют короткий срок погашения.

Международные расчеты - это система, при которой производятся платежи и расчеты между организациями и предпринимателями в виде физически и юридических лиц, которые находятся в различных странах. На международные расчеты также влияет ряд факторов: экономическо-политические отношения стран, валютное законодательство, условия внешнеторговой экономической деятельности и контрактов, а также работы банков и условия кредитования. В каждом отдельном случае, экспортеры и импортеры могут выбирать наиболее удобные и выгодные для них формы международных расчетов.

Для того чтобы добиться успеха в условиях современного глобального рынка, банки должны предложить клиентам привлекательные условия по способам оплаты, что в свою очередь очень важно в условиях конкуренции. Своевременная оплата в полном объеме является главной целью реализовываемых экспортных продаж, поэтому так необходимо тщательно выбирать соответствующий способ оплаты. Правильно выбранный способ расчетов поможет свести к минимуму риск неполучения платежа.

Объектом исследования в работе выступают международные расчеты. Предмет исследования – изучение специфики международных расчетов в мировой экономике. Целью данной работы является исследование текущего состояния международных расчетов и перспектив их развития.

Задачами данной работы являются:

1.Изучить понятие и сущность международных валютных расчетов;

2.Исследовать формы международных валютных расчетов и их специфику;

3.Выяснить правила осуществления международных расчетов и их функции;

4.Провести анализ развития мировой валютной системы;

5.Рассмотреть специфику применения международных расчетов во внешнеэкономической деятельности;

6.Оценить проблемы развития международных валютных расчетов и предложить пути их преодоления.

В работе были применены следующие методы исследования: методы статистики, сравнения и анализа.

Научную основу работы составили периодические издания и литература, а также труды отечественных авторов по вопросам исследования международных финансово-кредитных институтов.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1.Теоретические особенности изучения валюты и международных валютных расчетов

1.1.Понятие и сущность международных валютных расчетов

Ряд ученых в своих научных трудах, уделяет достаточно большое значение природе и исследованию денег в современной экономике. Обобщив мнения ученых можно дать определение понятия деньги.

Итак, под деньгами принято понимать всеобщий эквивалент, служащий мерой стоимости любых товаров и услуг, способный непосредственно на них обмениваться. [1]

Активное использование денег в современной экономике образует так называемый денежный оборот. Все деньги вне зависимости от того, в какой стране мира они используются, выполняют определенный спектр функций, который более детально представим в таблице 1.

Таблица 1.

Виды и функции денег [1]

Рассмотрев данные таблицы 1 можно сказать о том, что деньги в современных условиях развития общества являются ее неотъемлемой частью.

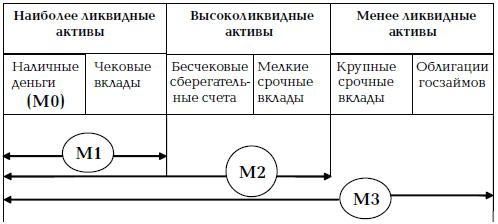

Совокупность всех денежных средств, которые активно используются в обращении, принято именовать как денежная масса. Схематично, структура денежной массы представлена на рисунке 1.1.

Рис 1.1. Структура денежной массы [2]

Как можно заметить из данных рисунка 1.1., вся денежная масса, которая находится в распоряжении денежной системы государства, условно подразделяется на несколько больших групп:

1.Безналичные денежные средства. Здесь речь идет об чековых деньгах и срочных вкладах.

2. Наличные денежные средства. Здесь уже речь идет об бумажных деньгах и разменной монете.

Одними из ключевых параметров денежной массы являются денежные агрегаты.

Под денежными агрегатами принято понимать виды денег, которые отличаются друг от друга степенью ликвидности. Схематично, основные денежные агрегаты представим на рисунке 1.2.

Рис 1.2. Денежные агрегаты [2]

Денежный оборот представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах. Денежный оборот складывается из составных элементов каналов движения денег, по которым они движутся навстречу друг другу.[2]

Непрерывность движения денег определяется ее внутренним единством. Денежный оборот по мнению многих ученых-экономистов имеет определенную структуру, в которую входят:

1.Налично-денежное обращение

2.Безналичный оборот

Многие ученые-экономисты выделяют характерные черты денежного оборота, среди которых можно выделить следующие:

1.денежный оборот – это система всех потоков денежных средств, которые образуются в процессе производственно-хозяйственной деятельности между субъектами экономики

2.денежный оборот представляет собой единый механизм обращение как наличных, так и безналичных форм расчетов денежных операций

3.денежный оборот затрагивает весь процесс денежных средств вместе с составными элементами хозяйственной деятельности, такими как производство, распределение, обмен и потреблении и т.д.

На сегодняшний день в основе системы международных финансов лежат валютные отношений.

Валюта представляет собой денежную единицу того или иного государства. Принято считать, что существует несколько так называемых «мировых валют» к числу которых относят:

1.Доллар;

2.Евро.

Ряд ученых, занимающихся исследованием системы валютно-финансовых отношений, в своих научных трудах выделяют различные классификации валют, которые схематично представлены на рисунке 1.3.

На основании данных рисунка 1.3., можно заметить, что основными признаками классификации валют являются:

1.Виды валютных операций;

2.Материально-техническая форма;

3.Отношения к курсам других валют;

4.Режим применения и т.д.

Рис 1.3. Виды валюты [3]

В условиях нестабильности мировой финансовой системы для современных валют ключевой чертой является ее конвертируемость, которая характеризуется возможностью обмена той или иной национальной валюты на другие.

В общем виде наиболее популярная классификация валютной конвертируемости представлена на рисунке 1.4.

Как можно заметить из рисунка 1.4., основная классификация валюты по режиму конвертируемости это ее деление на конвертируемую и неконвертируемую.

Рис 1.4. Классификация валют по режиму конвертируемости [3]

В этой связи, можно говорить о том, что при конвертируемости валюты ключевым фактором является валютный курс.[3]

Валютный курс есть не что иное как соотношение национальных валют друг к другу на основе различных котировок. Валютный курс является показателем зависимым. На уровень валютного курса оказывает существенное влияние ряд факторов, среди которых:

1.Темп инфляции;

2.Внешняя политика государства;

3.Платежеспособность страны и т.д

Развитие и интернационализация товарного производства и обращения привело к появлениюмеждународных расчетов. Именно в международных расчетах отражается относительно обособленная форма движения стоимостей в международном обороте, обусловленная несовпадением периодов производства и реализации товаров, а так же удаленностью рынков сбыта

Международные расчеты – это система организации и регулирования платежей по денежным требованиям и обязательствам, возникающим при осуществлении внешнеэкономической деятельности между государствами, фирмами, предприятиями и гражданами, находящимися на территории разных стран.

Экспортеры, импортеры, банки являются субъектами международных расчетов, взаимодействующими между собой в процессе движения товарораспорядительных документов. Посредниками в международных расчетах выступают банки, организующие движение денег участников внешнеэкономической деятельности. Правовой основой расчетных отношений являются международные договоры и нормы внутреннего национального законодательства.

На правовое регулирование международных расчетов влияют систематизированные унифицированные банковские обычаи и нормы международной банковской практики. Совокупность внутренних правовых норм, регулирующих валютные отношения, называется валютным законодательством.

В большинстве своем международные расчеты осуществляются на основе типовых соглашений, уже апробированных либо самими партнерами, либо другими участниками при аналогичных ситуациях.

1.2.Формы международных валютных расчетов и их специфика

При формулировании положений международных контрактов, связанных с расчетами сторон, принимается во внимание существующая международная практика.

В международных коммерческих отношениях приняты три основные формы расчетов: аккредитив; инкассо товарных документов; банковский перевод. В практике существуют и другие формы расчетов, например осуществление расчетов путемтелеграфных или почтовых переводов.

Однако указанные три формы являются наиболее приемлемыми для обеих сторон (экспортера и импортера) и позволяют уменьшить степень коммерческого риска. [4]

Наиболее распространены расчеты, осуществляемые в порядке инкассовых поручений и документарных аккредитивов. При этом документы, предъявляемые к оплате, могут быть выражены в виде аккредитива, чека или векселя. Следует заметить, что квалификация понятия и содержание платежного документа в законодательстве каждого государства имеют свои особенности.

Взаиморасчеты между юридическими организациями, а также частными лицами, которые проводятся через банковское учреждение с использованием внешнеэкономических операций, получили название международные расчеты. К этой категории относятся «особые» виды платежей, когда финансовые средства (платежи по договорам) поступают на расчетный счет получателя путем международных банковских операций. Расчеты данного вида могут регулироваться различными правовыми актами и нормативами.

К международным расчетам относят операции, сопровождающие финансовые обязательства по контрактам между компаниями, предприятиями и физическими лицами различных государств. Отличительной особенностью таких платежей (сравнительно с внутренними расчетами) является присутствие в их структуре этапа обмена различных валют. Оформление торгово-экономических сделок между представителями разных стран включает договоренность сторон о виде валюты платежа. Это может быть национальная валюта страны, которую представляет одна из сторон договора, либо валюта третьего государства.

В международном обороте финансовых средств иностранная валюта играет роль не денежной наличности, скорее титульных знаков, чеков или почтовых переводов. Львиная доля международных расчетов в современном мире производится в валюте Соединенных Штатов. В американских долларах по статистике совершает половина торговых операций, а также 4/5 операций валютного рынка. Кроме того, 2/5 валютных запасов государств МВФ тоже представлены в этой валюте.

Рис 1.5. Формы международных валютных расчетов

За прошедшие годы у международных расчетов сформировались такие характерные черты:

- банки участников экспортно-импортных операций осуществляют оформление, пересылку, обработку платежной документации, а также другие действия обособленные от внешнеэкономического договора;

- регулирование международных расчетов производится национальным законодательством, а также международными правилами;

- все расчетные операции имеют документальный характер и являются унифицированными;

- эффективность международных расчетов зависит от изменения курсов валют, использующихся в расчетах;

- все расчеты сопровождаются едиными общепринятыми гарантиями.

Какие различают формы международных расчетов

1) Авансовый платѐж. Данный вариант является самым безопасным для экспортѐра, но в условиях конкуренции на рынках на него мало кто согласится. Частичный авансовый платѐж (например, 20-30%) может быть более приемлемым для импортѐра и, следовательно, более реалистичным, но всѐ равно в итоге подвергает экспортѐра риску.

Несмотря на высокие риски для импортѐра, связанные с оплатой аванса денежными средствами, некоторые импортѐры приходят к выводу, что у них нет другого выбора. Импортѐры из развивающихся стран часто считают авансовый платѐж необходимым для того, чтобы получить товары, пользующиеся большим спросом, или предметы роскоши. Авансовые платежи могут осуществляться против представления банковской гарантии, выданной банком экспортѐра.

2) Платѐж с отсрочкой, подкрепленный резервным аккредитивом или банковской гарантией. Данным вариантом иногда пренебрегают экспортѐры, имеющие сильные позиции. Экспортѐр предоставляет возможность оплаты на условиях открытого счѐта с обеспечением в виде резервного аккредитива или банковской гарантии. Если импортѐр не осуществляет платѐж в указанный в инвойсе срок, экспортѐр получает деньги за счѐт резервного аккредитива или гарантии.[5]

Преимуществом для экспортѐра является то, что документация здесь не всегда является такой же сложной, как в случае с обычным документарным аккредитивом. Преимущество для импортѐра заключается в том, что экспортѐр предоставляет ему условияоплаты по открытому счету. Если платѐж производится в течение согласованных сроков, использование резервного аккредитива или банковской гарантии не происходит. Опасность для импортѐра состоит в том, что экспортѐр может несправедливо претендовать на использование резервного аккредитива или банковской гарантии, так что данный вариант должен использоваться только в отношениях с экспортѐрами, которым можно доверять.

3) Документарный аккредитив (documentarycredit) или «D/C» (также известный как «аккредитив», «коммерческий аккредитив» («letterofcredit») или «L/C»). После аванса данный вариант обычно считается следующим самым безопасным для экспортѐра способом оплаты. Тем не менее, из-за своей сложной документарной природы документарный аккредитив может являться относительно дорогостоящим с точки зрения банковских комиссий. Кроме того, экспортѐр должен иметь тщательно продуманную систему подготовки документов во избежание риска неполучения оплаты в связи с расхождениями в документах, представленных в банк.

4) Документарное инкассо. Не такой безопасный для экспортѐра метод, как аккредитив, однако значительно дешевле. Продавец должен быть готов взять на себя риск того, что импортѐр не произведет оплату или не примет документы.

5) Открытый счѐт. Экспортѐр поставляет товар, затем в течение согласованного кредитного периода ожидает оплаты (часто это выражается как «net 30», «net 60» или «net 90»; это означает, что сумма должна быть оплачена в течение 30, 60 или 90 дней).

Это наименее безопасный метод для экспортѐра, который должен использоваться только, когда кредитоспособному импортѐру можно полностью доверять. Экспортѐру следует рассмотреть необходимость защиты при помощи кредитного страхования.

Международные расчеты осуществляются по ряду правил и имеют свои специфические функции, речь о которых пойдет в следующем параграфе.

1.3.Правила осуществления международных расчетов и их функции

Правила международных расчетов

1. Страхование экспортных кредитов (или «страхование торгового кредита»). Страхование «экспортных кредитов» или «торгового кредита» является одним из ключевых инструментов обеспечения платежа, используемых компаниями-экспортѐрами. Страхование экспортных кредитов часто предлагается государственными структурами (в США это «Eximbank»). Застраховав продажи конкретному импортѐру, экспортѐр демонстрирует бóльшую готовность поставить товар в кредит.

2. Как избежать риски, связанные с обменными курсами. Самый простой для экспортѐра способ избежать риска колебания валютных курсов – это потребовать оплаты в его собственной валюте. Тем не менее, на конкурентных рынках экспортѐры вынуждены принимать платежи в иностранных валютах, тем самым, подвергая себя риску колебаний валютных курсов.

3. Использование факторинговых компаний: проверка платѐжной дисциплины, авансы, взыскание.Факторинговые компании – это компании, оказывающие финансовые услуги, которые берут на себя целый ряд финансовых и бухгалтерских процессов, связанных с международными платежами. Экспортѐры могут передать просроченные счета фактору или международному коллектору.

Функции международных расчетов

Функция оплаты.

Существуют простые способы осуществления импортѐром платежа, например, банковской траттой или электронным банковским переводом, однако в рамках международной сделки использование лишь этих способов оплаты создали бы риск или для экспортѐра, или для импортѐра (в зависимости от того, осуществлялся бы платеж до или после получения товаров).

Банковские чеки в международной торговле не приняты – в отличие от акцепта или оплаты импортѐром (или его банком) тратты или переводного векселя экспортѐра. Тратты или переводные векселя являются просто механизмами оплаты, и при использовании только их одних называются чистыми векселями (cleanbills). Однако коммерсанты обеспечивают себе дополнительную защиту, требуя приложения дополнительных документов к векселям; такой пакет документов затем обрабатывается банками: отсюда происходит документированный вексель (documentarybills).

Функция обеспечения. Документарные аккредитивы обеспечивают гарантию для каждой из участвующих в сделке сторон. Экспортѐру гарантируется оплата, при условии что товарораспорядительные документы в порядке. Импортѐрзащищѐн от необходимости платить в случае непоставки, а, предусмотрев акт осмотра, импортѐр может также иметь гарантию того, что поставленные товары будут иметь предусмотренное договором качество.

Рис 1.6. Условия осуществления международных расчетов

В случае с документированными векселями обмен товаров экспортѐра (представленных коносаментом или другими транспортными документами) на оплату импортѐра (представленную акцептом со стороны импортѐра или оплатой им векселя) происходит через нейтральное лицо – банк. Это устраняет опасность того, что экспортѐр или импортѐр недобросовестно поведѐт себя с товаром или деньгами. [6]

Документированные векселя, используемые в рамках операций как по документарному аккредитиву, так и документарному инкассо, являются связующим звеном между платѐжной и гарантийной функциями.

В отличие от векселей, резервные аккредитивы и гарантии по требованию предназначены для использования преимущественно в качестве гарантийных, нежели платежных, механизмов. Так, если экспортѐр согласен предоставить импортѐру кредит на 90 дней, с подкреплением в виде резервного аккредитива импортѐра (или банковской гарантии), то резервный аккредитив не предназначен для того, чтобы являться основным платѐжным средством. Скорее, экспортѐр направит импортѐру счета на оплату в соответствующий срок. Экспортѐр воспользуется резервным аккредитивом только, если импортѐр не осуществит оплату.

Таким образом, завершая исследование по данной главе можно сказать о том, что в ней были рассмотрены вопросы, связанные с изучением теоретических аспектов международных расчетов.

2.Анализ международных валютных расчетов в мировой экономике: текущее состояние и перспективы развития

2.1.Анализ развития мировой валютной системы

В системе мирового хозяйства лидирующие позиции занимают США, Китай и Германия и именно поэтому, рассмотрим основные макроэкономические показатели развития данных стран в системе мирового хозяйства.

Исследуем динамику и структуру ВВП некоторых стран мира – США, Китая и Германии по таким финансовым критериям, как ВВП, промышленное производство, экспорт и импорт продукции. Начнем с изучения динамики ВВП развитых стран. Данные отобразим на рисунке 2.1

Рис 2.1. Динамика ВВП мировых стран в млрд. дол. [7]

Как можно заметить из данного рисунка, согласно данным мировых экономических сайтов, динамика ВВП в рассматриваемых странах растет, за исключением ВВП Германии. Рассматриваемые страны входят в десятку стран лидеров по данному показателю в мировом хозяйстве. В отраслевой структуре ВВП данных стран, отображена на рисунке 2.1[7]

Рис 2.2. Отраслевая структура ВВП мировых стран [7]

Как можно заметить из данных рисунка 2.2., в отраслевой структуре ВВП США преобладает сфера услуг. Именно за счет нее идет основной прирост в общем объеме ВВП страны.

Рис 2.3. Динамика промышленного производства развитых стран в % [8]

В структуре ВВП Китая основной отраслью можно назвать промышленность и сферу услуг. Именно два этих направления являются системообразующими в отраслевой структуре ВВП Китая. В структуре ВВП Германии, лидирующей отраслью является промышленность, на долю которой приходится более 45%.

Немаловажное значение в мировой финансовой системе имеют и показатели фондовых индексов, которые графически представлены на рисунке 2.4

Рис 2.4. Динамика американских и европейских фондовых индексов [8]

Из-за беспокойства инвесторов относительно корпоративных прибылей, низких цен на энергоносители, состояния экономики КНР, ряда других стран и мировой экономики в целом высокая турбулентность сохранялась на фондовом рынке США и других развитых стран достаточно продолжительное время.

Рис 2.5. Динамика азиатских фондовых индексов [9]

Риски, связанные с ситуацией в Китае (высокий внешний и внутренний долги, падающий юань, затрудняющий выплату внешних долгов и т. д.), конечно, сохраняются. Делаются и сегодня алармистские прогнозы, но уже осторожнее.

За последние годы, больше всего из фондовых индексов потерял японский Nikkei 225, снизившийся почти на 6% за день. Помимо фондовых индексов снижались цены на нефть и курс доллара. Казалось, что оправдываются самые пессимистические прогнозы, и начинается глубокий финансовый кризис.

К концу декабря 2017г. американский индекс DowJones уже достиг новых исторических максимумов, поднявшись до уровня почти 20 000 пунктов. Это свидетельствует о том, что инвесторы в конечном итоге положительно расценили обещания будущего президента США Д. Трампа и поддерживают озвученную им более активную бюджетную политику и налоговые послабления.

В частности, были озвучены планы по размещению бондов с бóльшим, чем в настоящее время, сроком обращения (не исключаются и бумаги длиной в 50 и 100 лет). Такие меры должны стимулировать рост экономики и инфляции и, соответственно, повышение ставок. Доходность облигаций возросла.[8]

Рис 2.6. Динамика мировых фондовых индексов в 2017 году [10]

Источником финансовых дисбалансов и дестабилизирующих эффектов, выходящих за границы отдельных стран, по-прежнему остается ситуация в DeutscheBank и ряде других европейских банков. Хотя чистая прибыль DeutscheBank AG составила 278 млн евро в III квартале 2016 г., проблемы сохраняются.

Несмотря на некоторое улучшение финансовой ситуации этого банка по сравнению с периодами, когда у DeutscheBank наблюдались существенные убытки, в ближайшее время ему предстоит урегулировать судебное разбирательство с властями США. Это касается вопроса о занижении оценки рисков по ипотечным бумагам. Таким образом, пока рано делать вывод о кардинальном улучшении финансового положения крупнейшего банка Германии, т. к. штраф для DeutscheBank может составить до 14 млрд долл.

Таблица 1

Динамика количества кредитно - финансовых институтов в мировой экономике в 2013 - 2017гг. [11]

|

Финансово-кредитные институты |

2013 год |

2015 год |

2017 год |

|

Банки и небанковские операции |

923 |

834 |

733 |

|

Негосударственные пенсионные фонды |

124 |

119 |

101 |

|

Страховые компании |

422 |

411 |

327 |

|

Паевые инвестиционные фонды |

1606 |

1559 |

1549 |

|

Микрофинансовые организации |

3736 |

4200 |

3688 |

Сокращение доходности является следствием низкой экономической активности и низких процентных ставок, что сокращает возможности банков по получению как процентных, так и непроцентных доходов. При этом началось улучшение качества кредитного портфеля – доля просроченных кредитов (NPL) в целом имеет тенденцию к некоторому сокращению.

Рис 2.7. Доля просроченных кредитов (NPL) у банков зоны евро, % [12]

Однако в ряде стран уровень просроченных кредитов мешает развитию кредитования. Покрытие резервами сохраняется на стабильном уровне и составляет около 46%. При этом уровень покрытия сильно различается между странами и составляет от 28 до 67% на конец 2017 г.[9]

Рис 2.8. Динамика среднегодового курса рубля к доллару [33]

Если же говорить о динамике валютного курса евро относительно рубля, то за последние годы можно наблюдать следующую динамику, отображенную на рисунке 2.9

Рис 2.9. Динамика среднегодового курса рубля к евро [34]

Как можно заметить из данных рисунка 2.9. за последние годы можно наблюдать рост евро относительно рубля. Ученые прогнозируют в ближайшей перспективе падение евро и стабилизацию данного показателя на уровне 65-70 единиц.

Если же говорить о том, какие страны являются лидерами в области валютных торгов, то наглядно их можно представить на рисунке 2.10

Рис 2.10. Страны лидеры по объемам торгов на валютных рынках в млрд. дол [11]

Валютный рынок РФ находится в серьезной зависимости от цен на нефть. Динамика среднегодовых цен на нефть отобразим на рисунке 2.11

Рис 2.11. Динамика среднегодовых цен на нефть марки Brent за 1 баррель, долл. США [12]

Важное значение в системе международных валютно-финансовых отношений занимает взаимодействие международного валютного фонда с иными финансово-кредитными организациями

2.2.Анализ специфики применения международных расчетов во внешнеэкономической деятельности

Международные и региональные банки осуществляют сопровождение международной торговли путем предоставления разных видов услуг. С помощью этих услуг банки помогают клиентам проводить и контролировать международные платежи, управлять сопутствующим риском. Также банки обеспечивают предпринимателей необходимым оборотным капиталом, что в свою очередь является дополнительным источником финансирования, который позволяет увеличивать обороты торговли и проводимых при этом расчетов.

Расчёты по международным торговым операциям имеют важное значение, так как в силу взаимодействия с банками финансируется большой объем торговли. Одной из наиболее распространенных и стандартизированных форм межбанковских расчетов является аккредитив.

Структура аккредитива позволяет свести риски при расчетах к минимуму. Согласно его условиям, банк от имени покупателя (импортера) обязуется произвести платеж в пользу продавца (экспортеру) после того, как поступят в распоряжения банка документы, подтверждающие отгрузку товаров. По большей части, аккредитивы представляют собой вне-балансовые обязательства, хотя иногда они могут быть связаны с предоставлением кредита. [10]

Например, это может произойти, если условиями аккредитива предусмотрено, что банк-эмитент перечисляет за счёт предоставленного кредита плательщику сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива.

Аккредитив очень удобен, когда продавцу трудно получить надежную информацию о платежеспособности иностранного покупателя, но при этом его устраивает финансовая устойчивость и кредитоспособность банка покупателя. Также данный метод выгоден и для покупателя, так как обязательство оплаты не возникает до тех пор, пока не будут предоставлены документы, подтверждающие, что поставка товара была выполнена в срок в полном объеме.

При расчете наличными авансовыми платежами, экспортер может избежать риска неплатежа по ссуде или риска неплатежа как такового, так как предварительная оплата получена до передачи права собственности товаров. Электронные переводы и кредитные карты являются наиболее часто используемым средствами для авансовых расчётов. При этом требуется полная или частичная оплата значительной доли поставки. Тем не менее, предварительная оплата является наименее привлекательным вариантом расчета для покупателя, так как этот метод имеет тенденцию создавать проблемы с потоком денежных наличных средств.

В таком случае если у продавца нет других вариантов, а у покупателя есть возможность выбрать других поставщиков, то данный способ расчета становится неконкурентоспособным.

Рис. 2.12.Степень риска расчетов для экспортеров и импортеров.

Кроме того, иностранные покупатели часто обеспокоены тем, что после поступления полной предварительной оплаты, товары могут быть не отправлены в срок или вовсе не доставлены по месту назначения. Если товары не будут оправлены в срок, то это может повлиять на качество товара, если предметом поставки являются, например, продукты. Экспортеры, которые настаивают на этом методе оплаты в качестве единственного способа осуществления операций поставок, могут потерять клиентов, так как последние предпочтут вести отношения с теми, кто предложит более гибкие и выгодные способы оплаты. [11]

Документарное инкассо предполагает использование платежного поручения, которое требует от импортера выплатить номинальную сумму либо незамедлительно, либо на определенную дату в будущем. В поручении перечислены инструкции и условия, определяющие документы, которые необходимы для передачи права собственности на товар. При данном способе оплаты банки выступают в качестве посредников, контролируя документооборот. В случае использования документарного инкассо правотребования ограниченно в случае неплатежа.

Документарное инкассо, как правило, менее сложны в составлении и обходится дешевле, чем аккредитивы. В рамках сделки документарного инкассо, импортер не обязан платить за товары до отгрузки. Экспортер сохраняет право собственности на товар до момента, пока импортер не оплатит сделку сразу или примет на себя юридическое обязательство произвести оплату в указанную договором дату позднее. [12]

Оплата с по открытому счету означает, что продавец отправляет товары со всеми соответствующими документами покупателю, который в свою очередь обязуется оплатить товар согласно накладной (счета на оплату) в будущем, как правило через 30-90 дней. Очевидно, что это наиболее выгодный вариант для импортера, как в движении денежных средств, так и в стоимостном выражении. Однако, он имеет высокую степень риска для экспортера.

Выполнив свои обязательства по поставке и отгрузке товаров, экспортер рискует не получить оплату в полном размере за свой товар в оговоренные сроки или вовсе ее не получить. Также оплата может поступить от импортера лишь частично, например, сославшись на то, что товар утратил некоторые свои первоначальные свойства или деформировался при перевозке. Конечно же, помимо выбора способа оплаты, необходимо обговорить способ и вид поставки, чтобы определить кто и в какой момент несет ответственность за сохранность товара. Из-за жесткой конкуренции на экспортных рынках, иностранные покупатели часто настаивают на том, чтобы в договоре были прописаны условия оплаты с помощью открытого счета. Кроме того, за рубежом широко распространена практика предоставление кредита продавцом покупателю.

Таким образом, экспортеры, нежелающие предоставлять кредиты или отсрочки покупателям, могут потерять свою долю на рынке. Тем не менее, в то время как этот способ оплаты повышает конкурентоспособность экспорта, экспортеры должны тщательно изучить политические, экономические и коммерческие риски, а также особенности культурного влияния, чтобы гарантировать возможность оплаты в полном объеме и своевременно.

Риск неплатежа, связанного с торговлей по открытому счету, можно существенно снизить, используя такие методы торгового финансирования, как страхование экспортных кредитов или факторинга. Экспортер должен быть абсолютно уверен в том, что импортер принимает условия по доставке и оплатите в оговоренные сроки, и что страна-импортер является экономически и политически безопасной. [13]

Если договором предусмотрена возможность расчёта по открытому счету, то это может помочь привлечь клиентов на конкурентных рынках, при условии, что они воспользуются с одним или несколькими из соответствующих методов торгового финансирования, смягчающих риск неплатежа.Банки могут оказать содействие в пополнении оборотных средств предоставляя кредитные денежные средства для проведения международных расчетов по импортным или экспортным операциям. В этом случае кредитный договор будет связан с аккредитивом, открытым счетом или другой формой расчетов, относящихся к торговой сделке.

На данный момент, формы международных расчетов переживают период инноваций. Например, недавно в данной отрасли были запущен новый инструмент международных расчетов «bankpaymentobligation» - это метод оплаты, который обеспечивает аналогичный уровень безопасности платежей, как и аккредитив. Однако при данном способе оплаты банки не осуществляют обработку документов, подтверждающих выполнения поставки или других условий.

Процесс обработки и сопоставление данных происходит посредством специальной IT-платформы. На данный момент подобной платформой располагает только система SWIFT (международная межбанковская система передачи информации и совершения платежей), которая при поддержке международной торговой палаты развивает и продвигает новый способ оплаты.

«Финансирование цепи поставок» является еще одной растущей сферой деятельности в области международных межбанковских расчетов, когда банки автоматизируют документальную обработку по всем цепочкам поставок, что очень часто может быть связано с предоставлением кредита (например, путем дисконтирования дебиторской задолженности).

Основной альтернативой межбанковских международных расчетов является торговый кредит, который обычно называют коммерческим кредитом. Операции происходят по открытым счетам, когда товары отправляются до оплаты, или операции совершаются по предоплате наличными, когда оплата совершается до отгрузки. При этом банки уже не выступают в качестве участника, осуществляющего сделку, или заинтересованной стороной.

Торговые кредиты более гибкие в условиях и с более низкими комиссионными сборами, чем операции, совершаемые посредством межбанковских расчетов, так как при расчетах банки устанавливают свои тарифы и условия проведения платежей. Однако, торговые кредиты влекут за собой большие риски для предпринимателей и большую потребность в оборотном капитале. [14]

Отсюда следует, что использование торговых кредитов более вероятно между фирмами, имеющих хорошо налаженные коммерческие отношения, входящих в одну и ту же многонациональную корпорацию, или находятся в юрисдикциях, имеющих надежные правовые рамки для реализации права требования.

По последним данным из отчетов Международной торговой палаты (далее МТП), следует, что за последний год было совершено более 17 миллионов операций помежбанковским расчетам, связанных с торговыми операциями: импортные аккредитивы и экспортные аккредитивы, кредиты для импорта \ экспорта и гарантии на исполнения обязательств.

Согласно результатам исследований МТП, объем расчетов, совершаемых с использованием аккредитива, составил 38 % от общего объема торговых расчетных операций в 2016 году, в сравнении с 2015 г. - 45%. По данным SWIFT также наблюдается тенденция снижения объема расчетов по аккредитивам на 5 %.

Вероятно, это происходило по причине снижения торговой активности в сочетании с переходом от традиционных инструментов расчетов к более новым, как «финансирования цепей поставок» или более простых, как расчеты совершаемы по открытому текущему счету. Использование гарантий при расчетах от общего объема расчетов в мире составило 17.25 % в 2016 году, согласно данным МТП.

Спрос на использование гарантий, как обеспечение исполнения обязательств и снижение риска неплатежа только набирает обороты в текущей нестабильной торговой среде. Следует также отметить, что «финансирования цепей поставок» и операции по открытому счету составляют 16 % в 2016 году (в 2015-15 %). Хоть темп роста не такой быстрый, как был ранее, все же данная форма стабильно развивается и набирает обороты.

Рис 2.13.Использование расчетов в мировой торговле, в %

Результатом сокращения объемов международных расчетов не является только лишь одно сокращения спроса. Ежегодный глобальный опрос МТП показал, что 58% предложений по торговому финансированию от малых и средних предприятий (МСП) сократились в 2016 году (по сравнению с 53% в 2015 году), что свидетельствует о том, что банки все более осторожны и ограничивают предложение своих услуг. Азиатский банк развития (АБР) считает, что разрыв между спросом на финансирование торговли и объемом поставок составляет 1,6 триллиона долларов

На развитие системы международных расчетов оказывает существенное влияние ряд проблем, речь о которых пойдет в следующей главе.

3.Проблемы развития международных валютных расчетов и пути их преодоления

Проведя исследование по показателям валютных экономических отношений в системе мирового хозяйства можно сказать о том, что в экономиках мировых стран имеется ряд проблем, которые пагубно сказываются на экономическом развитии государств и мирового валютного рынка в целом.

В частности, к данным негативным тенденциям можно отнести:

1.Экономические санкции западных стран, введенных против РФ. Данные санкции существенно снижают объемы внешнеэкономической торговли, разрушают связи с внешним миром и т.д.

2.Мировая финансовая и политическая нестабильность. Данный фактор негативно отражается не только на экономике РФ, но и на многих мировых странах-лидерах, таких как США, Германия, Китай и т.д.

3.Падение цен на энергоресурсы и т.д.

На сегодняшний день, на экономическое развитие всей мировой экономики и системы международных расчетов в частности, оказывают влияние ряд проблем, среди которых:

1.Проблемы банковского сектора, такие как падение ликвидности, сокращение ресурсной базы, кризис внешней задолженности, потеря собственного капитала. В условиях эскалации угрозы кризиса ликвидности особую важность приобретает проблема низкого уровня капитализации банковской системы;

2.Увеличение государственной задолженности мировых стран;

3.Сокращение средств в Резервных Фондах и Фондах национального благосостояния;

4.Мировая финансовая нестабильность экономики;

5.Рост инфляции и т.д.

Важную роль в эффективности международных расчетов и формировании финансового результата сделки играет правильный выбор валютно-финансовых условий внешнеторгового контракта. [15]

Исследование договоров купли-продажи товаров различных отраслей производства, контрактов на оказание транспортно-экспедиционных услуг позволяет: определить общие и специфические закономерности проведения таких операций, выявить недостатки действующей практики составления внешнеторговых контрактов, определить пути их устранения, внести соответствующие изменения в законодательство, регламентирующее процесс составления этих контрактов.

Международные расчеты зачастую сопровождаются легализацией доходов путем незаконного вывоза капитала. Большая часть международных расчетов по купле-продаже товаров, оказанию услуг осуществляется через банки и компании, зарегистрированные в оффшорных зонах.

В этой связи возникает необходимость разработки комплекса мер по усилению действующего механизма валютного контроля в целях противодействия легализации доходов, полученных преступным путем. Практика валютного контроля и валютного регулирования оказывают существенное влияние на формирование порядка осуществления международных расчетных операций: устанавливаются правила проведения международных банковских операций, определяется порядок осуществления расчетов с контрагентами других государств, формируется порядок предоставления резидентами (юридическими и физическими лицами) форм учета и отчетности, подтверждающих проведение валютных операций.

В связи с активизацией экономических реформ и расширением международных связей все большее число коммерческих банков осуществляет обслуживание экспортно-импортных операций. В этих условиях существенно возрастает роль эффективных и надежных инструментов международных расчетов. По экономическому содержанию международные расчеты разделяются на торговые и неторговые. При осуществлении международных расчетов достаточно сложно избежать проблем, однако участники внешнеторговых контрактов должны уметь их преодолевать, так как от их разрешения зависит исход каждой сделки. Обеим сторонам следует заранее предусмотреть возможные трудности и риски и попытаться избежать их.

Решение этих общих проблем, связанных с организацией расчетов, и других, сопутствующих развитию каждой из подсистем межбанковских расчетов идет по следующим основным направлениям: [16]

1) Совершенствование форм организации расчетов через расчетную сеть Банка России;

2) Широкое использование электронных платежей и современных технологий с использованием вычислительной техники и компьютерных сетей;

3) Развитие новых форм организации расчетов.

Для того, чтобы развивать валютные процессы в мировой экономике, необходимо применять спектр мероприятий:

1.регулирование финансовых рынков и инвестиционных институтов;

2.укрепление финансовой системы и реформирование местных финансовых институтов путем выработки и распространения международных принципов и стандартов регулирования и надзора за банковской системой, фондовым рынком и различными финансовыми институтами;

3.определение путей укрепления пруденциального надзора как в развивающихся, так и в развитых странах;[17]

4.создание механизмов рыночного регулирования рынка деривативов и инвестиционной деятельности с активным использованием заемных ресурсов (эффект leverage);

5.стимулирование введения международных стандартов деятельности в офшорных финансовых центрах и т.д.

Данный спектр предложенных направлений поможет сделать мировую финансовую систему более рациональной и стабильной.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Валютные отношения так или иначе сопровождают международную торговлю, вывоз капитала за рубеж, научно - технический обмен, кредитование, международные расчеты и иные экономические и культурные связи между государствами. Валютные отношения строятся на основе использования мировых валют.

Валюта представляет собой денежную единицу определенной страны. Соответственно мировая валюта есть не что иное как валюта, которая используется во многих странах мира. Принято считать, что к такой валюте относят доллар и евро.

Международные расчеты – это система организации и регулирования платежей по денежным требованиям и обязательствам, возникающим при осуществлении внешнеэкономической деятельности между государствами, фирмами, предприятиями и гражданами, находящимися на территории разных стран.

В международных коммерческих отношениях приняты три основные формы расчетов: аккредитив; инкассо товарных документов; банковский перевод. В практике существуют и другие формы расчетов, например осуществление расчетов путем телеграфных или почтовых переводов.

Расчёты по международным торговым операциям имеют важное значение, так как в силу взаимодействия с банками финансируется большой объем торговли.

Результатом сокращения объемов международных расчетов не является только лишь одно сокращения спроса. Ежегодный глобальный опрос МТП показал, что 58% предложений по торговому финансированию от малых и средних предприятий (МСП) сократились в 2016 году (по сравнению с 53% в 2015 году), что свидетельствует о том, что банки все более осторожны и ограничивают предложение своих услуг. Азиатский банк развития (АБР) считает, что разрыв между спросом на финансирование торговли и объемом поставок составляет 1,6 триллиона долларов

На сегодняшний день, на экономическое развитие всей мировой экономики и системы международных валютных расчетов в частности, оказывают влияние ряд проблем, среди которых:

1.Проблемы банковского сектора, такие как падение ликвидности, сокращение ресурсной базы, кризис внешней задолженности, потеря собственного капитала

2.Увеличение государственной задолженности мировых стран;

3.Сокращение средств в Резервных Фондах и Фондах национального благосостояния;

4.Мировая финансовая нестабильность экономики;

5.Рост инфляции и т.д.

Большинство ученых экономистов сходятся на том, что для преодоления проблем экономического развития и улучшения международных расчетов необходимо принимать целый комплекс мероприятий, таких как:

1.Укрепление мировой валютной системы;

2.Рекапитализация банковской системы;

3.Снижение налоговой нагрузки с транснациональных корпораций;

4.Развитие малого и среднего бизнеса в мировой экономике

5.Модернизация отраслей производства и т.д.

Таким образом, на основании проведенного исследования можно сказать о том, что международный валютный фонд играет важнейшую роль в системе мировых финансово-кредитных отношений.

Список использованной литературы

Литература

1.Аверин А.В. Основы валютной политики // Компьютер в бухгалтерском учете и аудите. — 2012. —№ 2. —С. 20—24.

2.Агибалов А.В. Международные расчеты и валютные операции [Электронный ресурс] : учебное пособие для обучающихся вузов по направлению подготовки 38.03.01 Экономика профиль «Мировая экономика» квалификация (степень) «бакалавр» / А.В. Агибалов, Е.Е. Бичева, Ю.В. Ткачева. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2016. — 188 c.

3.Агибалов А.В. Международные валютно-кредитные отношения [Электронный ресурс] : учебное пособие / А.В. Агибалов, Е.Е. Бичева, Л.Н. Сотникова. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого- 2016. — 271 c.

4.Антонов В.А. Мировая валютная система и международные расчеты [Текст] / В.А. Антонов // Мировая экономика и международные отношения. - №6 –М.: 2013. – 121с.

5.Венско Е.И. Проблемы регулирования валютного рынка Теория и практика современной науки. - 2017. - № 1. - С. 205-208.

6.Гамзатова А.Р .Проблемы и перспективы развития валютной системы РФ // УЭПС: управление, экономика, политика, социология. - 2016. - № 1. С. 65-68.

7.Государственное регулирование национальной экономики [Электронный ресурс] : учебное пособие / Р.Г. Мумладзе [и др.]. — Электрон. текстовые данные. — М. :Русайнс - 2016. — 243 c.

8.Егоров А.В. Природа валютной нестабильности в транзитивной экономике // Экономический вестник университета. Сборник научных трудов ученых и аспирантов. - 2015. - № 25. - С. 168-174.

9.Киевич А.В. Тенденции валютного рынка // Современные аспекты экономики. - 2017. - № 5.- С. 34-39.

10.Коренькова В.И. Проблемы совершенствования системы валютного регулирования и валютного контроля // В сборнике: Современные тенденции в науке Сборник статей Международной научно-практической конференции. - 2017. - С. 21-24.

11.Кудрин А.Л., Горюнов Е.Л., Трунин П.В. Кредитная политика государства // Вопросы экономики. - 2017. - № 5.- С. 5-28.

12.Кузнецова Е.И. Финансы. Денежное обращение. Кредит [Электронный ресурс] : ученое пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е.И. Кузнецова. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 687 c

13.Лыкова Л.Н. Финансы и межбюджетные отношения в РФ: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. - 353 c.

14.Маркусенко М.В. Проблемы и новые направления валютной политики Вестник экономической науки Украины. - 2014. - № 3 (27).- С. 58-65.

15.Маркусенко М.В. Проблемы и направления валютной политики Часописекономiчних реформ. - 2015.- № 2 .- С. 145-150.

16.Мозалёв А.А., Юлдашева Г.Р., Москалик Г.Ю. Валютная система и перспективы ее развития // В сборнике: Социально-экономические проблемы развития российского общества сборник научных статей . Министерство образования и науки Российской Федерации, ГОУ ВПО Всероссийский заочный финансово-экономический институт, Филиал в г. Уфе. - 2016. - С. 18-24.

17.Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75.

18.Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017. - 264c.

19.Парусимова Н.И. Денежно-кредитное регулирование [Электронный ресурс] : учебное пособие / Н.И. Парусимова, К.Ж. Садвокасова. — Электрон. текстовые данные. — Оренбург: Оренбургский государственный университет, ЭБС АСВ - 2016. — 183 c.

20.Поддубный Е.М., Солонина С.В. Глобализация валютного рынка в системе мировых финансовых отношений / Е.М. Поддубный, С.В. Солонина // TerraEconomicus. – 2014. - № 4-3. – С. 201-204.

21.Попова И.Е. Общая оценка текущего состояния мирового валютного рынка / И.Е. Попова // Научный альманах. – 2017. - № 4. – С. 224-227.

22.Попова С.А. Международный валютный рынок Forex / С.А. Попова // Вестник Камчатского государственного технического университета. – 2014. - № 3. – С. 213-215.

23.Сатыбалдина А.А. Анализ проведения валютных операций на мировом валютном рынке / А.А. Сатыбалдина // Статистика, учет и аудит. – 2017. - № 1. – С. 85-91.

24.Сухарев А.Н., Голубев А.А. Проблемы введения единой валюты в евразийском экономическом сообществе // Финансы и кредит. - 2015. - № 6. С. 40-47.

25.Тарануха Ю.В. Микроэкономика / Ю.В. Тарануха. – М.: КноРус, 2013. – 608 с.

26.Цинделиани И.А. Комплексные образования в системе финансового валютного права // Финансовое право. - 2014. - № 12. - С. 37-46.

27.Чернецкая К.В. Особенности регулирования валютного рынка Вестник современных исследований.- 2017. - № 11-.С. 445-449.

28.Шабалина Л.В., Зиневич А.С. Оценка влияния ОПЕК на мировую экономику // Экономический вестник Донбасса. -2015.- № 3.- С. 89-92.

29.Шевчук Д.А. Макроэкономика. Конспект лекций. М.- 2015.-145с.

30.Экономическая безопасность [Текст]: учебник / Под ред. Л.П.Гончаренко, Ф.В.Акулина. М.: Юрайт. - 2015. - 478с.

31.Якунин С.В., Якунина А.В. Формирование валютной системы в современных условиях // Экономический анализ: теория и практика. - 2015. №9(408). С. 15–21.

32.Якупов П. Р., .Циганков А.Л., Экономический рост развитых и развивающихся стран в системе мировой экономике // Банковское право. - 2017. - № 5. - С. 26-29.

33.Яппаров Р.Л, .Щепачева Е.Д. Роль финансовых институтов в развитии мировой экономики // В сборнике: Экономика. Государство и право. Научный поиск Сборник научных статей. - 2015.- С. 26-31.

34. Якушев Е.Л, Щукин Р.О Экономический рост и мировые финансы // В сборнике: Экономика. Государство и право. Научный поиск Сборник научных статей. - 2016.- С. 16-31.

Адреса интернет- ресурсов

35. Международный Валютный Фонд: [Электронный ресурс ] / Режим доступа http://www.imf.org/external/russian/

36.Мировой Банк [Электронный ресурс ] / Режим доступа http://www.worldbank.org

-

Аверин А.В. Основы валютной политики // Компьютер в бухгалтерском учете и аудите. — 2012. —№ 2. —С. 20 ↑

-

Агибалов А.В. Международные расчеты и валютные операции [Электронный ресурс] : учебное пособие для обучающихся вузов по направлению подготовки 38.03.01 Экономика профиль «Мировая экономика» квалификация (степень) «бакалавр» / А.В. Агибалов, Е.Е. Бичева, Ю.В. Ткачева. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2016. — С.18 ↑

-

Агибалов А.В. Международные валютно-кредитные отношения [Электронный ресурс] : учебное пособие / А.В. Агибалов, Е.Е. Бичева, Л.Н. Сотникова. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого- 2016. — С.27 ↑

-

Антонов В.А. Мировая валютная система и международные расчеты [Текст] / В.А. Антонов // Мировая экономика и международные отношения. - №6 –М.: 2013. – С.12 ↑

-

Венско Е.И. Проблемы регулирования валютного рынка Теория и практика современной науки. - 2017. - № 1. - С. 205 ↑

-

Гамзатова А.Р .Проблемы и перспективы развития валютной системы РФ // УЭПС: управление, экономика, политика, социология. - 2016. - № 1. С. 65 ↑

-

Государственное регулирование национальной экономики [Электронный ресурс] : учебное пособие / Р.Г. Мумладзе [и др.]. — Электрон. текстовые данные. — М. :Русайнс - 2016. — С.24 ↑

-

Егоров А.В. Природа валютной нестабильности в транзитивной экономике // Экономический вестник университета. Сборник научных трудов ученых и аспирантов. - 2015. - № 25. - С. 168 ↑

-

Киевич А.В. Тенденции валютного рынка // Современные аспекты экономики. - 2017. - № 5.- С. 34 ↑

-

Коренькова В.И. Проблемы совершенствования системы валютного регулирования и валютного контроля // В сборнике: Современные тенденции в науке Сборник статей Международной научно-практической конференции. - 2017. - С. 21 ↑

-

Кудрин А.Л., Горюнов Е.Л., Трунин П.В. Кредитная политика государства // Вопросы экономики. - 2017. - № 5.- С. 5 ↑

-

Кузнецова Е.И. Финансы. Денежное обращение. Кредит [Электронный ресурс] : ученое пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е.И. Кузнецова. — Электрон. текстовые данные. —М. : ЮНИТИ-ДАНА - 2017. — С.68 ↑

-

Лыкова Л.Н. Финансы и межбюджетные отношения в РФ: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. – С.35 ↑

-

Маркусенко М.В. Проблемы и новые направления валютной политики Вестник экономической науки Украины. - 2014. - № 3 (27).- С. 58 ↑

-

Маркусенко М.В. Проблемы и направления валютной политики Часописекономiчних реформ. - 2015.- № 2 .- С. 145 ↑

-

Мозалёв А.А., Юлдашева Г.Р., Москалик Г.Ю. Валютная система и перспективы ее развития // В сборнике: Социально-экономические проблемы развития российского общества сборник научных статей . Министерство образования и науки Российской Федерации, ГОУ ВПО Всероссийский заочный финансово-экономический институт, Филиал в г. Уфе. - 2016. - С. 18 ↑

-

Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72 ↑

- Мотивации персонала и проектирование систем стимулирования труда (ООО ТД «УрКриоСервис»)

- Система психофизиологического профессионального отбора и диагностики профпригодности ( АО «СИБУР-Кстово» )

- Охрана и гигиена труда в учреждениях здравоохранения (Понятие охраны труда, гигиены труда и вредных факторов на рабочих местах)

- Аналитические регистры налогового учета по налогу на прибыль (Объект, предмет налогообложения по налогу на прибыль)

- Финансовая политика и ее реализация в РФ(Теоретические аспекты бюджетной политики РФ)

- Финансовая политика и ее реализация в РФ (Содержание, цели и задачи финансовой политики)

- Индивидуальное предпринимательство (Теоретические подходы к определению категории предпринимательства)

- "Виды договоров"

- Теоретическое и экспериментальное исследование гендерных различий проявлений профессионального стресса сотрудников полиции

- Финансы как инструмент регулирования экономики (Понятие финансовой системы)

- Особенности формирования и функционирования глобальной олигополии в России

- Учет наличных денежных средств в кассе предприятия (ООО «Ветаф»)