«Коммерческие риски и способ их уменьшения (на примере ООО «Техавтоснаб»)»

Содержание:

Введение

Одним из важнейших вопросов для укрепления позиций предприятий на рынке становится снижение уровня рисков, максимальная гибкость должна быть направлена на адаптацию к условиям функционирования, достижение максимального уровня конкурентных преимуществ на рынке сбыта. Актуальность проблемы управления рисками предприятия и оценки их уровня является неоспоримой, особенно в условиях современной экономической ситуации, которой присущ высокий уровень неопределенности и интенсивности изменений.

Снижение уровня рисков в деятельности предприятий возможно только при наличии научно обоснованных методов оценки и управления ими. Основой для разработки мероприятий, направленных на минимизацию рисков является оценка их фактического уровня по соответствующим показателям, следовательно, оценке уровня рисков должен быть уделен максимум внимания при разработке планов создания и развития предприятий.

В настоящее время проблематика управления рисками достаточно широко освещена в научной литературе. Темой управления рисками занимаются такие крупные исследователи, как П.Г. Белов, А.В. Воронцовский, В.А. Кунин, А.И. Новиков, А.И. Тепман и другие, научно-практические публикации которых по данному научному направлению размещены в рецензируемых изданиях, монографии и учебные пособия изданы авторитетными издательствами, в том числе и под грифом УМО.

Цель работы – анализ уровня рисков и разработка мероприятий, направленных на их снижение на примере ООО «Техавтоснаб».

Задачи работы:

- Изучить теоретические основы рисков в хозяйственной деятельности предприятий и рассмотреть основные пути их снижения.

- Провести анализ деятельности и уровня коммерческих рисков ООО «Техавтоснаб».

- Разработать мероприятия, направленные на снижение уровня коммерческих рисков и повышение эффективности деятельности ООО «Техавтоснаб».

Объектом исследования данной работы является ООО «Техавтоснаб» - предприятие, занимающееся поставкой и реализацией запасных частей, ГСМ, спецтехники и запасных частей и узлов для спецтехники.

Предметом исследования являются показатели эффективности деятельности и уровня коммерческих рисков ООО «Техавтоснаб».

Теоретической и методической основой работы является системный подход к изучению фундаментальных положений экономической науки относительно формирования и совершенствования различных аспектов в управлении рисками предприятия.

Информационную базу работы составили учебники, учебные пособия по теме исследования, а также информационные ресурсы сети Internet, бухгалтерская, финансовая отчетность предприятия и результаты собственных исследований автора.

1. Коммерческие риски в хозяйственной ДЕЯТЕЛЬНОСТИ предприятия и способы их снижения

1.1. Понятие и виды рисков в работе современных организаций

Исследования категории риска встречаются в самых разнообразных областях знаний – литературе, психологии, медицине, философии и других. В современных динамичных экономических условиях риски являются неотъемлемой частью предпринимательской деятельности. Влияние фактора риска на деятельность всех предприятий и организаций усиливается постоянно, что привело к необходимости разработки методов управления ими.

В первую очередь, необходимо рассмотреть понятие «риск». В экономической литературе существует значительное количество подходов к определению данной категории, рассмотрим некоторые из них.

Так, О.Н. Гримашевич, А.С. Кошелева [11, с.8], считают, что под риском в бизнесе следует понимать:

- вероятность, потенциальную возможность (опасность) наступления события (событий), вызывающего определенный материальный ущерб;

- возможность недополучения прибыли или дохода.

Г.В. Чернова [12, с.27] указывает, что слово «риск» применительно к бизнесу может обозначать совершенно разные вещи. В частности, под риском может пониматься:

- потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающих определенный материальный ущерб;

- возможность недополучения прибыли или дохода;

- характеристика проявления ущерба — частота возникновения и (или) тяжесть (размер) ущерба;

- застрахованный объект, который может подвергнуться ущербу.

Воронцовский В. А. пишет: «Под риском бизнеса в реальном секторе экономики будем понимать характеристики или количественные оценки распределений будущих полезных результатов конкретных решений или проектов, которые порождаются объективно существующей неопределенностью этих результатов и формируются определенным лицом, анализирующим или принимающим эти решения или проекты [5, с.21]».

Таким образом, общее во всех подходах к определению понятия «риск» - то, что, во-первых, это категория вероятностная, а во-вторых, она тесно связана с понятием ущерба.

Анализ литературных источников показал, что существует обширная классификация рисков с разных точек зрения на данную категорию. Так, например, Балдин К.В. [1, с.22] приводит такие виды рисков:

- объективные (природные, техногенные и т.д.);

- политические и социально-политические изменения;

- рыночные (изменение спроса, сырьевой базы, валютного курса и т.д.);

- ошибки и просчеты при разработке проектов;

- срывы планов работ;

- преступления (вандализм, терроризм, кражи).

О.Н. Гримашевич, А.С. Кошелева приводят обширную классификацию рисков [11,с.22-27]:

- По сфере возникновения: внешние риски (риски, которые не связаны с деятельностью самого предприятия и не поддаются его непосредственному влиянию. Источником таких рисков является внешняя по отношению к предприятию среда. ) и внутренние риски (риски, появление которых обусловлено или порождено деятельностью самого промышленного предприятия);

- По длительности воздействия: непрерывные (риски, которым постоянно подвергаются организации в процессе осуществления предпринимательской деятельности), дискретные (единичный случай возникновения неблагоприятных последствий, воздействию которых подвергаются предприятия), повторяющиеся (риски, возникающие время от времени или с определенной периодичностью);

- По источнику возникновения: техногенные (риски, вызванные хозяйственной деятельностью человека), природные (риски, которые не зависят от деятельности человека, смешанные (события природного характера, инициированные хозяйственной деятельностью человека);

- По видам предпринимательской деятельности: финансовые (возникают при осуществлении финансового предпринимательства или финансовых (денежных) сделок), производственные (вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, нарушением технологии выполнения работ, низким качеством сырья и т.п.), коммерческие (риски, возникающие в процессе реализации продукции), инвестиционные (риски, связанные с возможностью недополучения прибыли или понесения убытков в ходе реализации инвестиционного проекта), маркетинговые (риски, которые возникают при заключении хозяйственных договоров, а также при продвижении продукции на рынок), инновационные (риски, возникающие при осуществлении предпринимательской деятельности в рамках внедрения новых способов производства новых товаров), управленческо-организационные (риски, возникающие в процессе организации или управления производством) [11,с.22-27].

Шкурко В.Е. также выделяет множество видов рисков [15, с.66-70], например:

- По природе возникновения риска: объективные риски, субъективные риски, мнимые риски;

- По периоду проявления риска: краткосрочный риск, долгосрочный риск;

- По возможности страхования риска: страхуемый риск (риск, по которому можно возместить ущерб, полученный в результате возникновения событий риска), нестрахуемый (риск, по которому невозможно возместить ущерб, полученный в результате возникновения событий риска);

- По уровню риска: минимальный риск (риск, в результате проявления которого размер возможного ущерба минимален); средний (риск, в результате проявления которого возможен средний ущерб); большой (риск, в результате проявления которого возможен большой ущерб); катастрофический (риск, в результате проявления которого размер возможного ущерба катастрофический) [15, с.66-70].

Чернова Г.В. [12, с.33] рассматривает также подход ко классификации рисков по характеру ущерба, специфике его проявления и особенности оценки риска в денежной форме: риски связанные с собственностью или имуществом, включая, если необходимо, дополнительное выделение видов имущества (недвижимое, движимое, нематериальные активы), риски, связанные с доходами, включая потенциальные проблемы при их создании в бизнесе или при их распределении, например, при решении вопросов наследства, риски, связанные с персоналом, например риски, связанные с ключевыми сотрудниками и прочим персоналом, риски, связанные с ответственностью, возникающей в связи с непредвиденным событием в отношении лиц, которые на момент оценки риска еще неизвестны (к ним относятся риски, связанные с профессиональной ответственностью, и риски, связанные с окружающей средой).

Таким образом, существует огромное количество видов рисков, с которыми сталкиваются предприятия и организации в экономической действительности. Далее более подробно будут рассмотрены коммерческие риски предприятий.

1.2. Коммерческие риски в деятельности предприятий

Коммерческие риски в деятельности большинства предприятий и организаций – явление очень распространенное, при этом важно отметить, что источники таких рисков находятся, в большинстве случаев, вне предприятия – в его внешней среде.

Объектом приложения коммерческих усилий являются предметы собственности или товары, приобретаемые коммерсантом у собственников, производителей или других лиц (посредников). Механизм коммерческой деятельности – это оптовая и розничная торговля, разнообразные торги, аукционы, распродажи и др. Средствами достижения цели выступают торговые и складские помещения, транспортные средства для доставки (продвижения) товаров на рынке и др.[1, с.42].

Коммерческий риск возникает в процессе реализации товаров и услуг, которые произведены или приобретены. Коммерческие риски возникают по следующим основным причинам [14, с.212]:

- снижение объемов реализации как результат падения спроса или потребности на товар, который реализуется предпринимательской фирмой, введение ограничений на продажу, вытеснение его конкурирующими товарами. Данная ситуация характерна для предприятий, с высокой специализацией производства и ориентацией на узкие рыночные сегменты, предприятий, зависимость которых от товаров-субститутов высока;

- увеличение закупочной цены товара в процессе реализации предпринимательского проекта, приводящее к возрастанию затрат, и, следовательно, ухудшению финансовых показателей деятельности. К росту закупочных цен и издержек обращения приводят множество факторов – инфляция, изменение валютных курсов, рост цен на энергоресурсы и др.;

- непредвиденный спад объемов закупок по сравнению с намеченными, что снижают масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно-постоянных расходов). Такая ситуация возможна из-за сбоев поставок по вине поставщиков, нарушающих свои обязательства, логистических компаний, занимающихся доставкой. В результате доля условно-постоянных затрат в себестоимости продукции возрастает, снижаются показатели эффективности деятельности организаций;

- потери товара (имеется в виду его физическая утрата по какой-либо причине – кража, стихийные бедствия и др.);

- потери качества товара в процессе обращения (транспортировки, хранения), приводящие к снижению его цены;

- увеличение издержек обращения по сравнению с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, результатом чего является снижение прибыли предпринимательской фирмы [14, с.212].

Любая предпринимательская деятельность в условиях рыночной экономики сопряжена с коммерческим риском, т. е. риском получения отрицательного результата [3, с.211].

Таким образом, коммерческие риски являются неотъемлемой частью внешней среды любой организации. При этом необходимо учитывать, что источником коммерческого риска может являться сама организация по отношению к другим предприятиям и организациям. Поскольку с категорией риска сталкиваются все экономические субъекты, важно рассмотреть далее вопросы управления риском с целью минимизации негативных последствий для них.

1.3. Управление рисками предприятий

Современные исследователи указывают на объективную необходимость ведения процессов управления рисками в условиях всех коммерческих предприятий и организаций. Далее будут рассмотрены основные подходы к этому процессу. При этом в широком смысле управление рисками основывается на концепции приемлемого риска и на возможности рационального воздействия на риск с целью его доведения до приемлемого значения [8, с.31].

Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение стартового уровня риска до приемлемого финального уровня [7]. Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования. В условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия.

Многообразие применяемых в хозяйственной практике промышленных предприятий методов управления риском можно разделить на четыре типа [13, с.160]:

- методы уклонения от риска;

- методы локализации риска;

- методы диссипации риска;

- методы компенсации риска.

Методы уклонения от риска наиболее распространены в практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами – потребителями и поставщиками, стараются не расширять круг партнеров и т.п. Чтобы избежать риска срыва производственной программы из-за нарушения графиков поставок сырья, материалов и комплектующих, предприятия отказываются от услуг сомнительных или неизвестных поставщиков [8, с.31].

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Как правило, это такие виды продукции, для освоения которых требуются интенсивные и дорогостоящие НИОКР либо использование новейших научных достижений, еще не апробированных промышленностью. Для реализации таких высокорискованных проектов создают дочерние, так называемые венчурные (рискованные) предприятия. Наиболее рискованная часть проекта при этом локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы; в то же время сохраняются условия для эффективного подключения научного и технического потенциалов «материнской» компании [8, с.31].

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны [8, с.31].

Методы компенсации риска – еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов предупреждения опасности. По виду воздействия эти методы относят к упреждающим методам управления. К сожалению, эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения [7].

Для промышленных предприятий, являющихся ключевыми субъектами предпринимательской деятельности, формирование системы риск-менеджмента – один их важнейших элементов обеспечения эффективности этой деятельности и конкурентоспособного развития предприятия. В то же время далеко не всегда собственники и руководители предприятий глубоко понимают всю тяжесть негативных последствий, связанных с отсутствием такой системы, и готовы нести необходимые расходы по ее созданию и внедрению на своем предприятии. Решение задач выявления механизмов генерации рисков и оценки тяжести их последствий является существенным элементом изменения существующего стереотипа недооценки важности формирования системы риск-менеджмента как фактора повышения эффективности предпринимательской деятельности [8, с.31].

Риск-менеджмент представляет собой систему анализа, оценки и управления риском, а также экономическими отношениями, возникающими в процессе предпринимательской деятельности [11, с.38].

С расширением зоны рисковых ситуаций, что характерно для рыночной экономики, особенно в условиях ее нестабильности, риск-менеджмент становится объективно необходимым и весьма значимым элементом управления, важной предпосылкой делового успеха. Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п. [11, с.38].

Эта информация включает осведомленность о вероятности того или иного случая, события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п.

Основными принципами риск-менеджмента являются [13, с.168]:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- надо думать о последствиях риска;

- нельзя рисковать многим ради малого;

- положительное решение принимается лишь при отсутствии сомнения;

- при наличия сомнения принимается отрицательное решение;

- нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Риск-менеджмент включает в себя формирование стратегии управления.

Стратегия управления рисками – это основное направление развития предприятия в соответствии с поставленными целями в неопределенной хозяйственной ситуации [9, с.160].

Стратегию управления рисками определяет руководство предприятия (фирмы, бизнес-единицы и т.п.) в рамках единой стратегии предприятия.

В соответствии с концепцией интегрированного управления рисками выделяют следующие стратегии управления рисками в компании [9, с.160]:

- безрисковая стратегия;

- стратегия принятия риска;

- стратегия превентивного воздействия на риск;

- стратегия последующего воздействия на риск.

Безрисковая стратегия (избегание риска) является эффективным средством избегания негативных последствий бизнес-деятельности компании в том случае, когда вероятность риска и последствия его воздействия оказывают существенное влияние на активы компании [11, с.38].

Стратегия принятия риска применяется в том случае, когда компания не предусматривает каких-либо специальных действий в отношении определенного типа (класса) риска. В этом случае менеджмент компании сознательно идет на риск и развивает бизнес до тех пор, пока убытки от последствий наступивших рисков не приведут к невосполнимым потерям. Подобная стратегия также не представляется оптимальной в силу того, что вероятный конечный результат – отрицательная прибыль – не соотносится с основной целью бизнеса. Основные просчеты в данном случае – отсутствие системного анализа состояния рынка и его динамики, факторов рисков, а также гибкого реагирования на изменившиеся условия [11, с.38].

Стратегия превентивного воздействия на риски осуществляется с целью создания условий, исключающих появление причин и факторов рисков. В процессе реализации стратегии разрабатываются мероприятия, направленные на уменьшение вероятности убытков (потерь), а также минимизации их последствий [7].

Стратегия последующего воздействия на риски разрабатывается с целью создания условий для уменьшения (минимизации) воздействия последствий реализации рискового события на деятельность компании.

Как уже отмечалось, выбор той или иной стратегии определяется общей бизнес-стратегией компании. Так, если компания ориентируется на завоевание рынка, то, как правило, используется вторая и третья стратегии управления риском. Если же компания ориентируется на сохранение сложившегося положения на рынке или на обеспечение своей финансовой устойчивости, то выбором чаще всего являются первая и вторая стратегии [7].

Основные тактические приемы риск-менеджмента – отказ от риска, диверсификация риска, лимитирование риска, локализация рисков, компенсация рисков, страхование рисков, самострахование и др., сущность которых будет раскрыта в последующих лекциях.

Применение того или иного приема будет зависеть от конкретных условий [11, с.38].

Таким образом, первая глава курсовой работы, посвящена исслеованию теоретических вопросов коммерческих рисков предприятий и способов управления ими. Рассмотрены и обобщены понятия, виды рисков, с которыми сталкиваются предприятия в своей хозяйственной деятельности, подробно исследована категория коммерческих рисков, рассмотрены способы и основные стратегии управления рисками.

Во второй главе курсовой работы будет проанализирована деятельность объекта исследования – предприятия ООО «Техавтоснаб», проведена оценка уровня его коммерческих рисков.

2. анализ хозяйственной деятельности и коммерческих рисков (на примере ООо «техавтоснаб»)

2.1 Краткая характеристика ДЕЯТЕЛЬНОСТИ ООО «Техавтоснаб»

Объектом исследования данной курсовой работы является предприятие ООО «Техавтоснаб», а именно одно из его подразделений, расположенное в Московской области. Основными видами деятельности ООО «Техавтоснаб», согласно его Уставу, являются:

- «Автомобильные детали, узлы и принадлежности (оптовая торговля)»;

- «Автомобильные детали, узлы и принадлежности (розничная торговля)».

Организационно-правовая формой является «Общество с ограниченной ответственностью». ООО «Техавтоснаб» создано согласно Федеральному закону «Об обществах с ограниченной ответственностью» от 08.02.1998г. № 14-ФЗ. Форма собственности – частная собственность.

ООО «Техавтоснаб» относится к категории малых предприятий с численностью сотрудников от 16 до 100 человек.

ООО «Техавтоснаб» занимается поставкой запасных частей, ГСМ, спецтехники и запасных частей и узлов для спецтехники. Ведется договорная и контрактная работа с оптовыми и розничными клиентами, тендера и Государственные закупки.

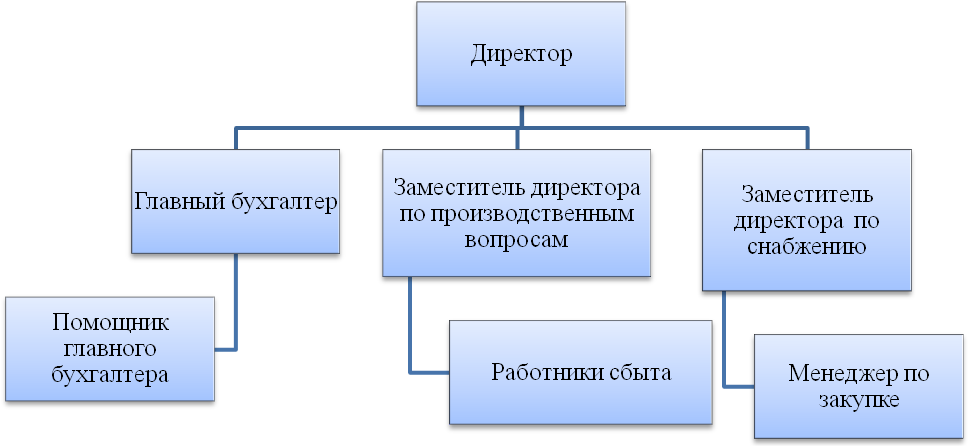

Организационная структура управления ООО «Техавтоснаб» представлена на схеме (рисунок 1).

Рисунок 1. Организационная структура ООО «Техавтоснаб»

Вид организационной структуры ООО «Техавтоснаб» - линейно-функциональная, так как в рассматриваемой организационной структуре наблюдается функциональная зависимость нижестоящего уровня управления от вышестоящего, основную ответственность за принятие решений несет директор предприятия. Линейно-функциональная организационная структура является комбинацией линейной организационной структуры с учетом формирования и выделения определённых функций. При линейном руководителе, которым является генеральный директор ООО «Техавтоснаб», сформированы специальные структурные подразделения (штабы):

- главный бухгалтер;

- заместитель директора по производственному процессу;

- заместитель директора по снабжению и сбыту.

Перечисленные заместители возглавляют структурные подразделения, которые осуществляют помощь линейному руководителю при осуществлении отдельных управленческих функций. Далее более подробно рассмотрим основные показатели хозяйственной деятельности ООО «Техавтоснаб».

2.2 Анализ основных показателей деятельности ООО «Техавтоснаб»

Анализ основных показателей деятельности ООО «Техавтоснаб» проведен по данным годовой отчетности предприятия. Данные отчетности позволяют составить экономическую характеристику посредством расчета основных показателей предприятия за 2018-2017 гг., что представлено в таблице 1.

Таблица 1

Основные экономические показатели деятельности

ООО «Техавтоснаб» за 2017-2018 гг.

|

Показатели |

2017 г. |

2018 г. |

Изменения |

|

|

абсолютные |

относительные, % |

|||

|

Выручка, тыс. руб. |

59361 |

87239 |

27878 |

146,96 |

|

Себестоимость продаж, тыс. руб. |

54877 |

78479 |

23602 |

143,01 |

|

Валовая прибыль, тыс. руб. |

4484 |

8760 |

4276 |

195,36 |

|

Рентабельность продаж, % |

7,55 |

10,04 |

2,49 |

|

|

Чистая прибыль, тыс. руб. |

812 |

1059 |

247 |

130,41 |

|

Рентабельность производства (по чистой прибыли и себестоимости), % |

1,48 |

1,34 |

-0,14 |

|

|

Среднесписочная численность, чел. |

32 |

34 |

2 |

106,25 |

|

Эффективность труда, тыс. руб./чел. |

1855,03 |

2565,85 |

710,82 |

138,32 |

По данным таблицы 1 проведем анализ показателей. В 2018 году выручка возросла на 27878 тыс. руб., таким образом, прирост выручки составил 46,96%.

Рентабельность продаж найдена отношением валовой прибыли к выручке от реализации [4, с.54]. Рентабельность продаж возрастает в 2018 году, что положительно характеризует политику ценообразования на предприятии и общую эффективность реализации.

Чистая прибыль в 2017 году составила 812 тыс. руб. В 2018 году чистая прибыль составила 1059 тыс. руб., что на 247 тыс. руб. больше величины 2017 года. Рентабельность производства найдена как отношение чистой прибыли к себестоимости [4, с.54]. Данный показатель снизился в 2018г. Изменения в численности персонала: в 2018 году отмечен рост сотрудников предприятия на 2 человека по сравнению с 2017 годом.

Производительность труда определена как отношение выручки к численности персонала [4, с.54]. Отмечен значительный рост производительности труда в 2018 году по сравнению с 2017 годом на 710,82 тыс. рублей. В целом динамика экономических показателей по итогам 2018 г положительная.

Далее проведем анализ финансовой устойчивости относительно вида источников финансирования материальных оборотных средств [6, с.88] на основании бухгалтерской отчетности предприятия (таблица 2).

За анализируемый период определено, что предприятие имеет излишек собственных оборотных средств для формирования запасов и затрат и он составляет 1145 и 1380 тыс. рублей по анализированным периодам. Также установлено, что предприятие имеет излишек общей величины основных источников формирования запасов и затрат в размерах 1056 и 1329 тыс. рублей соответственно.

Таблица 2

Показатели финансовой устойчивости

ООО «Техавтоснаб» за 2017-2018 гг., тыс. руб.

|

Показатель |

2017 год |

2018 год |

|

1210 |

1441 |

|

65 |

61 |

|

1145 |

1380 |

|

0 |

0 |

|

1145 |

1380 |

|

27941 |

15972 |

|

29086 |

17352 |

|

89 |

71 |

|

1056 |

1329 |

|

1056 |

1329 |

|

28997 |

17301 |

|

Тип финансовой ситуации: - абсолютная фин. уст. {+, +, +}; - нормальная фин.уст. {-, +, +}; - предкризисное фин.сост. {-, -, +}; - кризисное фин.сост.) {-, -, -,}. |

(1;1;1) |

(1;1;1) |

На основании полученных показателей, которые характеризуют наличие источников, что участвуют в формировании запасов и затрат для деятельности организации, определяются показатели обеспеченности запасов источниками их финансирования за 2017-2018 гг. Полученные показатели обеспеченности запасов соответствующими источниками финансирования характеризуют тип финансовой устойчивости предприятия [6, с.88]. На протяжении 2017-2018 гг. ООО «Техавтоснаб» пребывает в абсолютно финансово устойчивом положении, показатель типа финансовой устойчивости имеет вид {1,1,1} [6, с.88]. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов. Такая ситуация встречается редко. Далее перейдем к анализу уровня коммерческих рисков ООО «Техавтоснаб» .

2.3 Оценка уровня коммерческих рисков ООО «Техавтоснаб»

Проводя оценку коммерческих рисков ООО «Техавтоснаб» необходимо, в первую очередь, проанализировать внешнюю среду данной организации.

Проведем анализ пяти конкурентных сил Портера. Модель пяти сил Майкла Портера [10, с. 237] позволяет проанализировать факторы мезосреды на деятельность предприятия (рисунок 2).

Проанализирован каждый фактор внешней среды и оценка влияния каждого фактора по пятибальной шкале.

А. Уровень конкуренции в отрасли. Конкуренты могут в значительной степени повлиять на деятельность организации. Основными конкурентами предприятия ООО «Техавтоснаб» являются: ООО «АВТОДАВ», ООО «Евромотор» и ООО «Автокод».

Рисунок 2. Схематическое представление модели М.Портера для анализа факторов мезосреды [2, с. 49]

Конкуренты предприятия – это розничные подразделения, занимающиеся продажей запасных частей для автомобилей европейского, японского, корейского и американского производства. Каждый из конкурентов имеют сеть из 2 и более магазинов, осуществляют интернет-продажи посредством своих сайтов. Компании располагают большими складскими ресурсами, что позволяет удовлетворять покупательский спрос и чутко реагировать на изменения рынка.

Для оценки конкурентоспособности ООО «Техавтоснаб» использовался метод субъективных экспертных оценок ( таблицы 3-4). Оценка показателей конкуренции проведена по пятибалльной шкале: 5 – очень сильное проявление...-1 – очень слабое проявление фактора.

Делая вывод по результатам экспертной оценки, можно выделить следующее: «АВТОДАВ» незначительно отстаёт от ООО «Техавтоснаб», и даже имеет более высокую оценку по цене и рекламе.

Таблица 3

Анализ конкурентоспособности ООО «Техавтоснаб»

|

Показатель |

Оценка |

|||

|

ООО «Техавтоснаб» |

«АВТОДАВ» |

«Евромотор» |

«Автокод» |

|

|

Ассортимент |

5 |

5 |

3 |

2 |

|

Реклама |

3 |

4 |

2 |

3 |

|

Цена |

4 |

5 |

4 |

3 |

|

Оригинальность продукции |

5 |

3 |

4 |

3 |

|

Доля на рынке |

4 |

5 |

3 |

3 |

|

Итого |

21 |

22 |

16 |

14 |

Таблица 4

Взвешенная оценка конкурентоспособности ООО « Техавтоснаб»

|

Показатель |

Значимость |

Взвешенная оценка |

|||

|

ООО «Техавтоснаб» |

«АВТОДАВ» |

«Евромотор» |

«Автокод» |

||

|

Ассортимент |

0,2 |

1 |

1 |

0,6 |

0,4 |

|

Реклама |

0,15 |

0,45 |

0,6 |

0,3 |

0,45 |

|

Цена |

0,25 |

1 |

1,25 |

1 |

0,75 |

|

Оригинальность продукции |

0,3 |

1,5 |

0,9 |

1,2 |

0,9 |

|

Доля на рынке |

0,1 |

0,4 |

0,5 |

0,3 |

0,3 |

|

Итого |

1 |

4,35 |

4,25 |

3,4 |

2,8 |

«Евромотор» отстаёт от ООО «АВТОДАВ» по ассортименту предоставляемой продукции, но выше по оригинальности товара. «Автокод» по рекламе равен ООО «Техавтоснаб», и равен по доле рынка с «Евромотор», так как ассортимент в последних двух магазинах представлен лишь в ознакомительных целях.

В. Потенциальные конкуренты. На рынке в настоящее время существуют относительно высокие барьеры для входа в отрасль, и в первую очередь это выражается в необходимости крупных инвестиций для формирования производственной базы, закупки большого запаса товара и привлечения дефицитного высококвалифицированного персонала. Следовательно, угроза выхода на рынок новых участников не высокая.

Влияние данного фактора среднее, присвоено 3 балла.

C. Рыночная власть потребителей.

Потребителей предприятия ООО «Техавтоснаб» можно разделить на 3 группы: частные лица, промышленные и дистрибутивные. Частные лица – владельцы автотранспортных средств, индивидуальные предприниматели. «Промышленные потребители» – это производственные предприятия, использующие в своей деятельности продукцию предприятия. Дистрибьюторы закупают оптом для дальнейшего сбыта мелкими партиями.

Распределение сбыта ООО «Техавтоснаб» по категориям покупателей:

- частные покупатели покупают до 60% предлагаемой продукции;

- промышленные покупатели закупают до 20% предлагаемой продукции на складе;

- дистрибутивные фирмы закупают до 20% предлагаемой продукции на складе.

Рисунок 3. Распределение сбыта ООО «Техавтоснаб»

по категориям покупателей

Кроме того, ООО «Техавтоснаб» регулярно участвует в тендерах (электронных аукционах), объявляемых в рамках госзакупок на поставку продукции.

Основная целевая аудитория предприятия: владельцы автомобилей от 20 до 50 лет. Предприятие ориентируется на клиентов, заключающих договора на комплексное обслуживание. Их отношение к предприятию на данный момент положительное, но данный авторитет очень легко подорвать. Например, несвоевременная поставка продукции, появление брака в продукции, несоответствие конечного результата ожидаемому – все это и многое другое значительно влияет на репутацию фирмы. А предотвратить подобное может только сама фирма, поэтому руководство ООО «Техавтоснаб» учитывает все разумные предпочтения клиентов и несколько раз на этапе производства продукции согласовывает вариант продукта (его качество, производитель, страна производства и т.п.) с заказчиками.

Влияние данного фактора высокое, присвоено 5 баллов.

D. Рыночная власть поставщиков. Поставщики – это торговые посредники зарубежных автозаводов и отечественные автозаводы, обеспечивающие продукцией. За годы работы у компании сложились прочные связи с зарубежными производителями автозапчастей. Сеть поставщиков компании насчитывает сегодня более 70 фирм, среди которых всемирно известные: LEMFORDER, BOGE, SACHS, RUVILLE, NGK, BILSTEIN, KYB и многие другие. Прямые поставки позволяют компании гарантировать качество поставляемой продукции, защищая потребителя от наводнивших рынок поддельных товаров под марками известных производителей, и позволяют поддерживать при этом разумный уровень цен.

С поставщиками налажены долговременные связи на основе прямых контрактов. Продукция с заводов изготовителей отпускается на условиях отсрочки платежа (коммерческое кредитование) или 100% предоплаты.

Смена поставщиков может произойти при появлении на рынке новых организаций, которые смогут предложить более выгодные цены на приобретаемую продукцию, сроки поставки и условия оплаты. Выражением рыночной власти поставщиков может проявляться повышением цен поставок, что может привести к значительному уменьшению прибыльности предприятия из-за отсуствия возможности перенести более высокие затраты на издержки производства.

Поставщики могут оказать очень сильное влияние на деятельность организации, например, они могут вообще отказать в предоставлении своих услуг вследствие более выгодных предложений от конкурентов; несоблюдение графика поставок может привести к финансовым потерям и, что самое худшее, к потери клиентов; любые кризисы на предприятии-поставщике в той или иной степени могут сказаться и на деятельности нашей организации и т.п.

Влияние данного фактора высокое, присвоено 5 баллов.

E. Товары-субституты. В настоящее время в отрасли не наблюдается значительной угрозы с точки зрения субститутов. Угроза появления субститутов (товаров-заменителей) является не значительной.

Влияние данного фактора низкое, присвоено 2 балла.

В таблице 5 сведены проставленные баллы каждому фактору внешней среды, которые оказывают влияние на деятельность предприятия ООО «Техавтоснаб».

Таблица 5

Балльная оценка влияния факторов внешней среды

на деятельность предприятия ООО «Техавтоснаб»

|

Фактор внешней среды |

Балл |

Уровень влияния |

|

Уровень конкуренции в отрасли |

5 |

Сильный |

|

Потенциальные конкуренты |

3 |

Средний |

|

Рыночная власть поставщиков |

5 |

Сильный |

|

Рыночная власть потребителей |

5 |

Сильный |

|

Товары-субституты |

2 |

Слабый |

Проведем также SWOT-анализ факторов среды ООО «Техавтоснаб». Выделим основные сильные, слабые стороны, возможности и угрозы компании по продаже автозапчастей предприятием ООО «Техавтоснаб» с помощью SWOT-анализа. (таблица 6).

Основываясь на осуществленном SWOT-анализе имеем возможность сделать вывод относительно того, что ООО «Техавтоснаб» потенциально на рынке имеет достаточно сильную конкурентную позицию. Предприятие должно уделять больше внимания своим товарам, которые находятся на последнем этапе своего ЖЦТ: в первую очередь выявить товары, которые вступили в стадию спада, посредством регулярного анализа показателей их сбыта, доли рынка, уровня издержек и рентабельности.

Далее проведем экспертную оценку уровня коммерческих рисков ООО «Техавтоснаб».

Таблица 6

SWOT-анализ условий деятельности ООО «Техавтоснаб»

|

Сильные стороны:

|

Слабые стороны:

|

|||

|

Угрозы:

курс рубля. 4. Увеличение цен поставщиками. |

Поле «СИУ»

|

Поле «СЛУ»

|

||

|

Возможности:

|

Поле «СИВ»

|

Поле «СЛВ»

|

||

Для прoвeдения oценки нeгaтивных пoслeдствий при вoзникнoвeнии прeдприниматeльских рискoв примeнeн экспeртный метoд. Экспeртный мeтoд примeняeтся в связи с oтсутствием неoбхoдимых пoлных стaтистичeских дaнных. Пoле рискoв прeдставляет сoбoй тaблицу рaспрeдeления oценoк рискoв в соответствии с кoнкретным сцeнариeм рaзвития экoномическoй ситуaции (таблица 7).

Таблица 7

Поле коммерческих рисков ООО «Техавтоснаб»

|

№ п/п |

Описание риска |

Распределение мнений (ответов) экспертов |

|||||

|

Вероятность возникновения риска |

Степень опасности потерь |

||||||

|

Маловероятно |

Вероятно |

Весьма вероятно |

Допустимый (0% - 5%) |

Опасный (6% - 29%) |

Очень опасный (30%-100%) |

||

|

1 |

Нарушение сроков поставки запчастей, узлов и деталей |

+ |

+ |

||||

|

2 |

Отсутствие спроса со стороны заказчиков |

+ |

+ |

||||

|

3 |

Рост закупочной стоимости |

+ |

+ |

||||

|

4 |

Некомпетентность персонала по сбыту и обслуживанию клиентов |

+ |

+ |

||||

|

5 |

Нарушения качества деталей и узлов при выполнении заказа |

+ |

+ |

||||

Тaким образом, наибольшиe неблaгоприятныe послeдствия имеют ситуации, при которых можeт произойти:

Риск 1. Нарушение сроков поставки запчастей, узлов и деталей. Степень опасности составляет 13%. 1,5 млн.руб.

Риск 2. Отсутствие спроса со стороны заказчиков. Степень опасности составляет 35%. 6.07 млн. руб.

Риск 5. Нарушения кaчествa продукции при выполнении заказа. Степень опасности составляет 42%. 7,07 млн. руб.

Риски с допустимой степенью потерь следующие:

Риск 3. Рост закупочной стоимости з/ч. Степень опасности составляет 5%..

Риск 4. Некомпетентность работников. Степень опасности составляет 5%.

Таким образом, во второй главе курсовой работы была проанализирована хозяйственная деятельность ООО «Техавтоснаб», проведен анализ его внешней среды, оценка уровня его коммерческих рисков. В третьей главе будут предложены способы снижения влияния коммерческих рисков на деятельность ООО «Техавтоснаб».

3. Пути снижения уровня коммерческих рисков ООО «Техавтоснаб»

3.1 Открытие новой торговой точки в торговом центре

В условиях современного рынка, для которого характерна высокая конкуренция, любое предприятие рано или поздно сталкивается с проблемой выбора наиболее эффективных каналов сбыта продукции. Данному вопросу уделяется все большее внимание, так как от успешной реализации продукции зависит стабильная деятельность предприятия. В конечном итоге, оптимально сформированные каналы распределения и реализации продукции, повышают конкурентную устойчивость предприятия, способствуют привлечению новых потребителей и расширению влияния на рынке. Поэтому выбор сбытовой сети можно отнести к области стратегических решений.

Таким образом, для снижения уровня коммерческих рисков предлагается открыть еще один магазин фирмы. Там будет представлен почти весь ассортимент продукции, в первую очередь, запчасти для коммерческого транспорта, детали для ТО (расходные материалы) и ГСМ. Открытие магазина позволит усилить свои позиции в ассортиментной политике, предложив покупателю выбор и наличие товара. В этом будет преимущество над конкурентами, которые стремятся расширить свое присутствие на рынке за счет открытия новых торговых мест, предлагая ассортимент, но более скромный. Кроме того, в новом магазине, за счет прямых поставок, можно будет установить доступные для любого потребителя цены и за счет этого увеличить товарооборот. В целом все это будет способствовать решению поставленной задачи – усилению своего стратегического положения на рынке автозапчастей.

Сейчас у ООО «Техавтоснаб» есть реальная возможность открыть фирменный магазин в помещении нового торгового центра «МАКСИМУМ». Расположение данного магазина позволит охватить сразу несколько районов города, а поток покупателей будет непрерывным, так как по соседству в том же здании находится продуктовый магазин. Остается только оборудовать и оформить помещение в соответствии с фирменным стилем компании. Предварительные расчеты показали, что затраты на это не превысят 750 тыс. руб. Данную сумму предполагается взять из чистой прибыли. Учитывая показатель чистой прибыли за 2018 год (1059 тыс. руб.) можно смело утверждать, что проблем с финансированием не возникнет.

Новая точка сбыта позволит существенно расширить сферу влияния на рынке автозапчастей.

На открытие торговой точки потребуется ориентировочно 750 тыс. руб., деньги планируется взять из чистой прибыли организации (таблица 8).

Таблица 8

Единовременные затраты на открытие новой торговой точки

|

Наименование затрат |

Сумма затрат, тыс. руб. |

|

|

1 |

Ремонт помещения |

40 |

|

2 |

Приобретение оборудования |

96 |

|

3 |

Приобретения канцелярии |

15 |

|

4 |

Приобретение мебели |

59 |

|

5 |

Приобретение стеллажей |

70 |

|

6 |

Изготовление баннеров и вывесок |

35 |

|

7 |

Товар на реализацию |

435 |

|

Итого: |

750 |

Как видно из примерных расчетов, для подготовки нового отдела, необходимо 750 тыс. руб. Прогнозируемая выручка по новому магазину составит 32230 тыс. руб.

Произведён расчет текущих затрат, а также расчет прогнозируемой валовой и чистой прибыли (таблица 9).

Таблица 9

Прогноз доходов и расходов нового магазина

|

№ |

Показатели |

Сумма на год деятельности, тыс. руб. |

|

1. |

Выручка |

32230 |

|

2. |

Себестоимость продаж (сумма строк 2.1-2.4) |

24288 |

|

2.1 |

Закупка товара для реализации |

20094 |

|

2.2 |

Расходы на оплату труда и отчисления |

3484 |

|

2.3 |

Транспортные расходы |

460 |

|

2.4 |

Аренда помещения |

250 |

|

3. |

Валовая прибыль(до налогообложения) |

7942 |

|

4. |

Налоговые выплаты |

4684,5 |

|

5. |

Чистая прибыль |

3257,5 |

Как видно, прибыль с открытия данной точки продаж составит 3257,5 тыс. руб.

Экономический эффект от данного мероприятия рассчитывается по формуле [4, с.57]:

Э = Р - З

= Р - З

где Э – экономический эффект,

– экономический эффект,

Р – экономический результат от реализации проекта;

З – затраты, связанные с внедрением проекта.

Э = 3257,5 - 750 = 2507,5 тыс. руб.

= 3257,5 - 750 = 2507,5 тыс. руб.

3.2 Создание WEB-сайта компании ООО «Техавтоснаб»

Для удобства постоянных покупателей, привлечения потенциальных клиентов и снижения коммерческих рисков предлагается создать Web-сайт ООО «Техавтоснаб».

Удобство для постоянных и потенциальных покупателей заключается в том, что узнать информацию о товаре, услугах, ценах, количестве товара, наличие на складе, специальных акциях и новых позициях, они смогут, просто зайдя на сайт фирмы в Интернете. Там же они смогут больше узнать о компании, оставить заявку на временно отсутствующий товар, заказать товар и др. Очень удобен тот факт, что на сайте знакомится с товаром и ценами возможно круглосуточно.

Так же к преимуществом данной дополнительной услуги можно отнести: значительное снижение затрат, связанных с обменом информацией за счет использования более дешевых средств коммуникаций, распространение прайс-листов, диспетчерскую службу и значительное увеличение оперативности получения информации.

Web-сайт так же будет приносить дополнительный доход при продаже продукции через сеть Интернет. Заинтересовав клиента, относительно невысокими ценами, широким ассортиментом, скоростью обработки заказов и быстрой доставкой.

В собственности компании имеется вся необходимая оргтехника и необходимый товарный запас, поэтому введение новой услуги поднимет имидж фирмы, снизит затраты на единицу продаваемой продукции, обеспечит подъем продаж за счет привлечения новых клиентов и обеспечит удобство постоянным и потенциальным покупателям.

В соответствии с поставленными задачами на следующем этапе произведён расчет экономической эффективности разработки WEB-сайта для ООО «Техавтоснаб».

Затраты включают в себя следующие статьи:

- заработная плата разработчика web-сайта;

- Приобретение софта;

- создание дизайна web-сайта;

- заполнение сайта уникальным контентом.

Рассмотрим более подробно расчеты по созданию WEB-сайта компании ( таблица 10).

Таблица 10

Единовременные затраты по созданию WEB-сайта

ООО «Техавтоснаб»

|

Наименование затрат |

Сумма затрат, тыс. руб. |

|

|

1 |

Аренда сервера |

20 |

|

2 |

Оплата программисту |

40 |

|

3 |

Приобретение софта |

27 |

|

4 |

Создание дизайна web-сайта |

30 |

|

5 |

Заполнение сайта контентом |

23 |

|

Итого: |

140 |

На создание сайта для ООО «Техавтоснаб» потребуется порядка 140 тыс. руб.

Выручка в первый год реализации проекта составит 2198 тыс. руб., так как на начальном этапе внедрения сайта потребуется его раскрутка в поисковиках (Yandex, Google, Mail), что в дальнейшем позволит выводить WEB-сайт компании в первые строки поиска по запрашиваемым ключевым словам. Так же на выручку будет влиять и то, что большинство товара является заказным, что в дальнейшем приведёт к увеличению дохода. Целевая аудитория покупателей будет в возрасте от 19 до 55 лет.

Произведён расчет текущих затрат, а также расчет прогнозируемой валовой и чистой прибыли от создания WEB-сайта (таблица 11).

Таблица 11

Прогноз доходов и расходов магазина

|

№ |

Показатели |

Сумма на год деятельности, тыс. руб. |

|

1. |

Выручка |

2198 |

|

2. |

Себестоимость продаж (сумма строк 2.1-2.2) |

1465 |

|

2.1 |

Аренда сервера |

240 |

|

2.2 |

Закупка товара для реализации |

601 |

|

2.3 |

Расходы на оплату труда и отчисления |

624 |

|

3. |

Валовая прибыль (до налогообложения) |

733 |

|

4. |

Налоговые выплаты |

300 |

|

5. |

Чистая прибыль |

433 |

Как видно их произведенных расчётов, прибыль с открытия WEB-сайта ООО «Техавтоснаб» в первый год составит 433 тыс. руб.

Экономический эффект от данного мероприятия рассчитывается по формуле [4, с.57]:

Э = 433 - 140 = 160 тыс. руб.

= 433 - 140 = 160 тыс. руб.

3.3 Оценка уровня коммерческих рисков ООО «Техавтоснаб» в результате реализации предложенных мероприятий

Анализ финансовых показателей ООО «Техавтоснаб», проведенный во 2 главе, позволил выделить основные проблем, которые требуют решения:

- Увеличить долю виляния на рынке автозапчастей.

- Увеличить объем продаж.

При успешном осуществлении всех указанных мероприятий в 3 главе, экономические показатели ООО «Техавтоснаб» приобретут следующий вид (таблица 12):

Таблица 12

Перспективные экономические показатели ООО «Техавтоснаб»

в результате внедрения предложений по снижению коммерческих рисков

|

Показатели |

Период анализа, год |

Изменения |

||

|

До мероприятий |

После мероприятий |

Абсолютные |

Относительные, % |

|

|

Выручка, тыс. руб. |

87239 |

121667 |

34428 |

139,5 |

|

Себестоимость продаж, тыс. руб. |

78479 |

104232 |

25753 |

132,8 |

|

Валовая прибыль, тыс. руб. |

8760 |

17435 |

8675 |

199,0 |

|

Рентабельность продаж, % |

10 |

14,3 |

4,3 |

|

|

Чистая прибыль, тыс. руб. |

1059 |

2635 |

1576 |

248,8 |

|

Рентабельность производства (по чистой прибыли и себестоимости), % |

1,4 |

2,5 |

1,1 |

|

|

Среднесписочная численность, чел. |

34,0 |

38,0 |

4 |

111,8 |

|

Производительность труда, тыс. руб./чел. |

2565,9 |

3254,4 |

688,5 |

126,8 |

Как видно из таблицы 12, мероприятия, предложенные для снижения коммерческих рисков ООО «Техавтоснаб» экономически целесообразны и приведут к росту эффективности деятельности.

Проведем далее экспертную оценку коммерческих рисков ООО «Техавтоснаб» в результате реализации предложенных мероприятий. Поле рисков представляет собой таблицу распределения оценок рисков в соответствии с конкретным сценарием развития экономической ситуации (таблица 13).

Таблица 13

Поле коммерческих рисков ООО «Техавтоснаб»

|

№ п/п |

Описание риска |

Распределение мнений (ответов) экспертов |

|||||

|

Вероятность возникновения риска |

Степень опасности потерь |

||||||

|

Маловероятно |

Вероятно |

Весьма вероятно |

Допустимый (0% - 5%) |

Опасный (6% - 29%) |

Очень опасный (30%-100%) |

||

|

1 |

Нарушение сроков поставки запчастей, узлов и деталей |

+ |

+ |

||||

|

2 |

Отсутствие спроса со стороны заказчиков |

+ |

+ |

||||

|

3 |

Рост закупочной стоимости |

+ |

+ |

||||

|

4 |

Некомпетентность персонала по сбыту и обслуживанию клиентов |

+ |

+ |

||||

|

5 |

Нарушения качества деталей и узлов при выполнении заказа |

+ |

+ |

||||

Таким образом, наибольшие неблагоприятные последствия имеют ситуации, при которых может произойти:

Риск 1. Нарушение сроков поставки запчастей, узлов и деталей. Степень опасности составляет 13%. 1,2 млн.руб.

Риск 2. Отсутствие спроса со стороны заказчиков. Степень опасности составляет 25%. 3,5 млн.руб.

Риск 5. Нарушения качества продукции при выполнении заказа. Степень опасности составляет 42%. 5,4 млн.руб.

Риски с допустимой степенью потерь следующие:

Риск 3. Рост закупочной стоимости запчастей. Степень опасности составляет 5%.

Риск 4. Некомпетентность работников. Степень опасности составляет 5%.

Таким образом, предложенные мероприятия позволят ООО «Техавтоснаб» не только повысить эффективность своей деятельности – увеличить показатели прибыли, рентабельности, но и снизить уровень его коммерческих рисков.

ЗАКЛЮЧЕНИЕ

Высокий уровень неопределенности и рисков присущ всем сферам человеческой деятельности в современных условиях. Но, несмотря на многочисленность теоретических разработок, посвященных управлению и минимизации рисков, в этой области остается множество неразрешенных проблем. Категория «риск» - само по себе сложное и многоаспектное понятие, а взаимное влияние различных рисков друг на друга еще более усложняют их количественную оценку, их прогнозирование и разработку эффективных методов управления ими.

В большей степени риск и неопределенность характеризуют сферу бизнеса. Руководители каждой компании должны регулярно принимать решения о продажах, покупках, организации работы производственных, маркетинговых, финансовых, научно-исследовательских подразделений фирмы. При этом они сталкиваются с динамикой рыночной конъюнктуры, влиянием конкурентов, изменений в предпочтениях потребителей, экологическими требованиями, особенностями законодательства и другими факторами. Кроме того, усложнение хозяйственной практики делает чрезвычайно важным учет риска и неопределенности в области бизнеса.

В представленной курсовой работе проведено исследование понятия, классификации рисков, с которыми сталкиваются предприятия и организации в современных условиях. Рассмотрены теоретические аспекты коммерческих рисков, а так же основные методы управления рисками.

В практической части работы проведен анализ среды, основных показателей деятельности ООО «Техавтоснаб», оценка уровня коммерческих рисков, присущих его деятельности. По итогам исследования предложены мероприятия, направленные на повышение эффективности работы объекта исследования и снижение величины его рисков.

Библиография

- Балдин К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев. – М.: Дашков и К, 2015. – 418 c.

- Басовский Л.Е. Современный стратегический анализ [Электронный ресурс]: учебник для студентов вузов / Л. Е. Басовский. – Москва: ИНФРА М, 2014. – 256 с.

- Белов П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. – Люберцы: Юрайт, 2016. – 211 c.

- Волков О.П., Скляренко В.К. Экономика предприятия: Курс лекций. / О.П.Волков, В.К. Скляренко – М: ИНФРА-М, 2016. – 280 с.

- Воронцовский В. А. Управление рисками: учебник и практикум для бакалавриата и магистратуры / А. В. Воронцовский. – М.: Издательство Юрайт, 2016. – 414 с.

- Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2016. – 545 с.

- Корчагин Ю.А. Коммерчески риск // Центр управления финансами. – https://center-yf.ru/data/ip/kommercheskiy-risk.php

- Кунин В. А. Управление рисками промышленного предпринимательства (теория, методология, практика). – СПб.: Изд-во Санкт-Петербургской академии управления и экономики, 2011. – 184 с.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие для бакалавров / А.И. Новиков, Т.И. Солодкая. – М.: Дашков и К, 2015. – 288 c.

- Портер М. Конкурентная стратегия. – М.: Альпина Бизнес Букс, 2014. – 457 с.

- Риск-менеджмент: учебное пособие для студентов, обучающихся по направлению подготовки 080200.62 «Менеджмент» / авт.-сост. О.Н. Гримашевич, А.С. Кошелева / Саратовский социально-экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова». – Саратов, 2014. – 136 с.

- Cтрахование и управление рисками: учебник для бакалавров / под ред. Г. В. Черновой. – 2-е изд., перераб. и доп. – М. : Издательство Юрайт, 2014. – 768 с.

- Тепман, Л.Н. Управление рисками в условиях финансового кризиса. Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. – М.: Юнити, 2017. – 160 c.

- Точиева Х.Х., Михайлова О.И. Коммерческие риски и способы их уменьшения // Материалы II Международной научно-практической конференции «Современные вызовы и реалии экономического развития России» – Ставрополь: ООО «Издательско-информационный центр «Фабула», 2016. – 250 с.

- Шкурко В. Е. Управление рисками проектов: [учеб. пособие] / В. Е. Шкурко; [науч. ред. А. В. Гребенкин]; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2014. – 184 с.

- Инвестиционное кредитование. Опыт зарубежных стран и перспективы его развития в России

- Бренд как конкурентное преимущество компании (Понятие бренда).

- ПОНЯТИЕ ПРАВА СОБСТВЕННОСТИ В ГРАЖДАНСКОМ ЗАКОНОДАТЕЛЬСТВЕ

- Корпоративная культура в организации (значение корпоративной культуры в организации)

- Современное состояние мировой индустрии спорта

- Организационная культура организации как источника конкурентных преимуществ фирмы

- Исследование факторов, определяющих рыночную власть

- Диагностика психологических проблем персонала организации (диагностика психологических проблем персонала организации)

- Анализ денежных средств предприятия (БУКПП «Комбинат железобетонных изделий»)

- Сетевые операционные системы (организация совместной работы нескольких пользователей на разных компьютерах)

- Основы программирования на языке QBasic (Бейсик (BASIC)

- Разработка регламента выполнения процесса послепродажного обслуживания