Анализ денежных средств предприятия (БУКПП «Комбинат железобетонных изделий»)

Содержание:

ВВЕДЕНИЕ

Обеспечить успешное функционирование организации в современных условиях хозяйствования может только непрерывное движение денежных средств - их поступление (приток), расход (отток), наличие определенного свободного остатка на счетах в банке.

Наличие денежных средств тесно связано с прибылью и движением оборотных активов. Если хозяйствующий субъект реализует рентабельные товары, то это является важнейшей предпосылкой хорошего состояния потока денежных средств. Однако организация может быть прибыльной по данным бухгалтерского учета и отчетности и в то же время испытывать определенные трудности в оплате срочных обязательств. Одной из причин такого положения является специфика отражения информации в отчетности о финансовых результатах. Сущность этой специфики состоит в использовании метода начислений. Информация же о потоке денежных средств формируется по кассовому методу, т. е. по факту их движения на счетах в банке. Следствием использования разных методов формирования информации является несоответствие реального потока денежных средств сумме прибыли, отраженной в отчетности.

Тема курсовой работы посвящена анализу денежных потоков организации и является актуальной.

Целью курсовой работы является анализ денежных потоков организации и разработка предложений по их совершенствованию.

Исходя из поставленной цели задачами курсовой работы является:

- изучение экономической сущности и значения денежных потоков;

- анализ денежных потоков организации.

Предметом исследования являются методики анализа денежных средств, бухгалтерская отчетность о движении денежных средств и ее использование в управлении хозяйственно-финансовой деятельности БУКПП «Комбинат железобетонных изделий».

Объектом исследования курсовой работы является БУКПП «Комбинат железобетонных изделий».

Основными методами исследования, которые использовались при написании курсовой работы, стали общенаучные методы исследования, такие как диалектика, анализ, синтез, системность и другие. Также использовались специальные способы бухгалтерского учета и экономического анализа: балансовый метод, сравнение, обследование, выборка и другие.

Внедрение в практику работы организации предложенных в курсовой работе предложений по совершенствованию анализа денежных потоков значительно повысит эффективность управления хозяйственной деятельностью организации.

ГЛАВА 1. ЗАДАЧИ ОБЕСПЕЧЕНИЕ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ

1.1. Значение денежных потоков

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты текущей, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой «финансового кровообращения», обеспечивающий жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты текущей деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития. Поэтому современному бухгалтеру, финансовому менеджеру требуется знать современные методы анализа денежных потоков, используемые отечественной и зарубежной практикой [4].

Денежные средства - самая ликвидная часть оборотных активов предприятия. К денежным средствам относятся средства в кассе, на расчетных, текущих и иных счетах предприятия.

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и так далее [6].

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие не эффективно использует денежные средства и упускает возможность их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии [8].

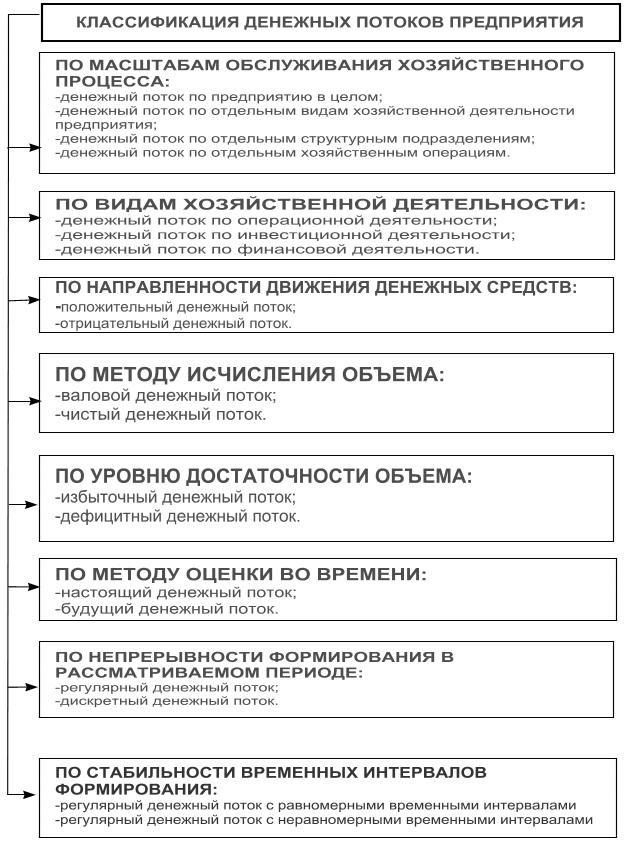

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Рисунок 1 - Классификация денежных потоков предприятия

Примечание - Источник: [2].

От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Поэтому анализ денежных потоков служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние. Анализ денежных потоков проводится по предприятию в целом, а также в разрезе основных видов хозяйственной деятельности и центрам ответственности [9].

Перечислим основные задачи анализа денежных средств:

- оперативный, повседневный контроль над сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль над целевым использованием денежных средств;

- контроль за правильными и своевременными расчетами с бюджетом, поставщиками и персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- анализ состояния абсолютной ликвидности предприятия;

- соблюдение сроков оплаты кредиторской задолженности;

- способствование грамотному управлению денежными потоками предприятия [10].

Информационной базой анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является бухгалтерский баланс предприятия и отчет о движении денежных средств (форма 4).

Отчет о движении денежных средств - это документ, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств [9].

К способам проверки расчетов также относятся:

- рассылка актов сверки расчетов с просьбой письменно подтвердить числящиеся на счетах расчетов суммы;

- командирование членов рабочей комиссии в организации;

- сверка сумм факсимильными сообщениями;

- другие способы.

На основании имеющихся документов, подтверждающих сальдо расчетов

с другими организациями и лицами, оформляется справка (приложение к форме 14-инв). Она составляется в разрезе синтетических счетов бухгалтерского учета и является основанием для оформления акта инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (форма 14-инв). В соответствии с данными акта инвентаризации составляется письменное обоснование предстоящего списания дебиторской задолженности.

1.2. Учет расчетов с покупателями и заказчиками

Покупатели и заказчики – это организации, приобретающие на основании договоров произведенную продукцию, товары, прочие активы, выполненные работы и оказанные услуги. Формирование их дебиторской задолженности отражается в бухгалтерском учете в соответствии с учетной политикой организации в отношении момента реализации.

Успешное осуществление производственной и финансовой деятельности на каждом предприятии, в значительной мере обусловлено состоянием расчетов, которые, в свою очередь, самым тесным образом связано с

организацией учета и внутрихозяйственного контроля расчетных операций.

Круг расчетных взаимоотношений предприятий весьма широк и многогранен. С одной стороны, они выступают как поставщики, реализуя произведенную продукцию или оказывая услуги различным покупателям. В этом случае ставится задача таким образом строить расчетные взаимоотношения, чтобы, обеспечивая неукоснительное соблюдение плановых заданий, покупатели как можно скорее перечисляли предприятию-поставщику причитаемые им суммы.

С другой стороны – предприятия выступают как покупатели, приобретая машины, инвентарь, запчасти, оборудование. И здесь становится задача при обеспечении законности снабженческих операций своевременно завершить расчеты с поставщиками.

Основными задачами, выполняемыми при учете расчетов, являются:

-проверка своевременности и правильности документального оформления операций с расчетами, полное, достоверное отражение их в учете;

-своевременное проведение инвентаризации расчетов, выявления ее результатов и отражения в учете;

-контроль за соблюдением установленных правил расчетных отношений;

-своевременность расчетов со всеми контрагентами и предотвращении просроченных сумм дебиторской и кредиторской задолженности;

- своевременность и точность отражения в учетных регистрах расчетов со всеми организациями и лицами, а также периодическая сверка данных учета непосредственно с дебиторами и кредиторами;

-своевременное и правильное отражение необходимых расчетов, как путем безналичных перечислений, так и наличными деньгами;

-контроль соблюдения расчетно-платежной дисциплины.

Если в учетной политике оговорен момент признания выручки является по оплате, то в бухгалтерском учете дебиторская задолженность покупателей накапливается на дебете счете 45 по производственной себестоимости готовой продукции в корреспонденции со счетом 43.

Если в учетной политике оговорен момент реализации по отгрузке, то дебиторская задолженность формируется на счете 62 «Расчеты с покупателями и заказчиками». В соответствии с типовым планом счетов к счету 62 могут открываться следующие субсчета:

1.Расчеты в порядке инкассо

2.Расчеты плановыми платежами

3.Векселя полученные

4.Авансы полученные

Субсчет 62-1 применяется при списании средств со счетов плательщиков без их согласия. Такое списание производится на основании исполнительных

документов и др.

Субсчет 62-2 применяется для расчетов плановыми платежами между организациями, имеющими устойчивые хозяйственные связи. Плановые платежи в соответствии с договором могут осуществляться ежедневно, еженедельно или в другие сроки. На каждый плановый платеж в банк представляется платежное поручение. Не реже одного раза в месяц стороны сверяют расчеты на основе фактических поставок и производят перерасчеты.

На субсчете 62-3 учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями

Субсчет 62-4 используется для учета авансов, выданных покупателями под поставку производственных запасов, выполненных этапов строительно-монтажных работ. При отгрузке продукции составляются следующие записи:

Таблица 1.1 - Бухгалтерские записи при отгрузке продукции

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

90 |

43 |

реализована продукция |

|

62 |

90 |

начислена дебиторская задолженность покупателям включая НДС |

|

62-3 |

90 |

получены векселя за отгруженную продукцию |

|

51 |

62-3,91 |

поступили денежные средства в оплату по векселю, получены проценты по векселю |

|

51 |

62 |

получен аванс от покупателя |

Примечание – Источник : Собственная разработка

Погашение дебиторской задолженности возможно также путем уступки прав требования первоначальным кредитором новому кредитору. При этом сумма возникающих обязательств по договору перевода долга может отличаться от размера первоначальной дебиторской задолженности, как в меньшую, так и в большую сторону. Аналитический учет расчетов по счету 62 ведется по каждому покупателю и заказчику в ведомости аналитического учета расчетов, а синтетический учет – в ж/о 11.

1.3. Учет расчетов с разными дебиторами и кредиторами

Для обобщения информации о расчетах по хозяйственным операциям

некоммерческого характера используется активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами».

По кредиту счета отражается увеличение кредиторской задолженности и погашение дебиторской задолженности. По дебету – увеличение дебиторской задолженности и погашение кредиторской задолженности. Сальдо дебетовое показывает сумму дебиторской задолженности, сальдо кредитовое – сумму кредиторской задолженности.

На субсчете 1 учитываются расчеты по суммам, удержанным из заработной платы работников в пользу других организаций и лиц на основании исполнительных документов (исполнительные листы, выдаваемые на оснований решений судов; исполнительные надписи нотариальных контор и другие).

Таблица 1.2 Бухгалтерские записи при удержании из заработной платы

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

70 |

76-1 |

Удержание из заработной платы отражается: |

|

76 |

51,50 |

Перечисление или выдача удержанных сумм отражается |

Примечание – Источник : Собственная разработка

На субсчете 2 обобщается информация о расчетах по страхованию имущества и персонала организации (кроме расчетов по социальному страхованию). Страхование имущества и персонала может быть обязательным и добровольным. Организации в обязательном порядке осуществляют страхование от несчастных случаев на производстве и профессиональных заболеваний и страхование гражданской ответственности владельцев транспортных средств. Организации имеют право в добровольном порядке осуществлять страхование имущества, зданий, сооружений, материальных

ценностей и др.

Страхование осуществляется путем заключения договора между страховой компанией и организацией-страхователем. Организации должны выплачивать страховым компаниям страховые взносы. Если страховые взносы уплачиваются ежемесячно, независимо от срока действия договора, то составляются бухгалтерские записи:

Таблица 1.3 Бухгалтерские записи при отчислении страховых взносов

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

20,23,25,26,44 |

76-2 |

начислены страховые взносы по трахованию от несчастных случаев |

|

92 |

76-2 |

начислены страховые платежи по договорам добровольного страхования жизни, добровольного страхования дополнительной пенсии и т.п. |

|

97 |

76-2 |

перечислены суммы страховых взносов если уплата страховых взносов осуществляется единовременно и их размер зависит от срока действия договора |

|

76-2 |

51,52 |

перечислены суммы страховых взносов |

|

20,23,25,26,44 |

97 |

списываются страховые платежи, относимые на себестоимость продукции текущего месяца равными долями в течение срока действия договора |

Примечание – Источник : Собственная разработка

Если в организации имел место страховой случай, то страховая компания выплачивает организации страховое возмещение. При этом составляются бухгалтерские записи:

Таблица 1.4 Бухгалтерские записи при при страховом случаи

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

76-2 |

70 |

начислено пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием |

|

76-2 |

01,10,40,41, 43 |

отражаются потери по страховым случаям (уничтожение, порча основным средств или товарно-материальных ценностей) |

|

51,52 |

76-2 |

поступили суммы страхового возмещения |

|

92 |

76-2 |

списываются некомпенсируемые страховыми возмещениями потери от страховых случаев |

Примечание – Источник : Собственная разработка

На субсчете 3 «Расчеты по претензиям « отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным организациям, а также по предъявленным штрафным санкциям. При предъявлении претензий составляются бухгалтерские записи:

Таблица1.6- Бухгалтерские записи при предъявлении претензий

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

76-3 |

07,10,41 |

предъявлена претензия поставщикам по обнаруженному при проверке счетов несоответствию цен, ассортимента после приемки ТМЦ |

|

76-3 |

20,23 |

предъявлены претензии за брак, простои по внешним причинам |

|

76-3 |

51,52,55 |

предъявлены претензии к банку за ошибочно списанные со счетов суммы |

|

76-3 |

60 |

предъявлена претензия поставщикам по обнаруженному несоответствию цен, ассортимента, количества до приемки ТМЦ |

|

76-3 |

92 |

отражаются суммы признанных должником или присужденных хозяйственным судом штрафов, пени, неустоек |

Примечание – Источник : Собственная разработка

При удовлетворении претензий составляются бухгалтерские записи:

Таблица 1.7-Бухгалтерские записи при удовлетворении претензий

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

07,10,41 |

76-3 |

поступили ценности в счет удовлетворения претензий |

|

20 |

76-3 |

при списании ранее предъявленной претензии, не подлежащей взысканию |

|

51 |

76-3 |

поступили денежные средства по претензиям |

|

92 |

76-3 |

списаны ранее предъявленные претензии по штрафным санкциям, не подлежащим взысканию |

Примечание – Источник : Собственная разработка

На субсчете 4 «Расчеты по причитающимся дивидендам и другим доходам» учитывается информация о суммах, причитающихся организации в виде дивидендов и других доходов. При уведомлении организации о получении ее дохода составляется бухгалтерская запись:

Таблица 1.8-Бухгалтерские записи при уведомлении организации о получении ее дохода

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

76-4 |

91 |

начислены дивиденды или другие доходы |

|

51,52 |

76-4 |

получены причитающиеся доходы |

Примечание – Источник : Собственная разработка

На субсчете 5 «Расчеты по депонированным суммам» учитываются расчеты с персоналом организации по начисленным и не выданным в установленный срок суммам:

Таблица 1.9-Бухгалтерские записи по начисленным и не выданным в установленный срок суммам

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

70 |

76-5 |

депонирована, не выданная в срок зар.плата |

|

76-5 |

50 |

выданы депонированные суммы |

|

76-5 |

92 |

списываются по истечении срока исковой давности (3 года) не выданные депонированные суммы |

Примечание – Источник : Собственная разработка

На субсчете 6 «Расчеты за товары, проданные в кредит» учитываются расчеты с работниками организации за товары, проданные им в кредит. Работник может приобретать в магазинах товары в кредит. Работник магазина оформляет продажу и выписывает поручение обязательство, которое пересылается по месту работы покупателя. Для погашения задолженности магазину за приобретенные товары в кредит из заработной платы работника ежемесячно удерживается сумма очередного платежа :

Таблица 1.10- Бухгалтерские записи за приобретенные товары в кредит

|

Бухгалтерская запись |

Примечание |

|

|

Дебет |

Кредит |

|

|

70 |

76 |

удержана сумма платежа |

|

76 |

51 |

перечислено торговой организации |

Примечание – Источник : Собственная разработка

К счету 76 при необходимости могут открываться и другие субсчета:

-Расчеты с квартиросъемщиками;

-Расчеты с родителями за содержание детей в детских дошкольных

учреждениях;

-Расчеты по арендным обязательствам и лизинговым платежам.

Аналитический и синтетический учет по счету 76 ведется по каждому дебитору и кредитору в журнале-ордере №8 или в соответствующей машинограмме.

ГЛАВА 2. УЧЕТ И АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ БОБРУЙСКОЕ УКПП «КОМБИНАТ ЖЕЛЕЗОБЕТОННЫХ ИЗДЕЛИЙ»

2.1. Краткая экономическая характеристика предприятия

Бобруйское УКПП «Комбинат железобетонных изделий» (далее БУКПП «КЖИ») осуществляет свою деятельность в области производства железобетонных конструкций жилых домов серии 90 и ведения строительно-монтажных работ по строительству многоэтажных жилых крупнопанельных домов, прокладке инженерных сетей водопровода, канализации, теплоснабжения и благоустройства территории. На рынке строительной индустрии комбинат работает с момента своего образования в 1947 г.

Предприятие имеет лицензию № 02250/0005541 на право осуществления деятельности «Проектирование и строительство зданий и сооружений I и II уровней ответственности и проведение инженерных изысканий для этих целей». Лицензия продлена на основании решения от 04.01.2008г. №3 сроком на 5 лет и действительна до 29.01.2013 г., а также внесены дополнения на основании решения от 07.09.2009г. №307.

Коммунальное унитарное производственное предприятие «Комбинат железобетонных изделий» образовано в результате передачи из республиканской собственности в коммунальную собственность 159 завода железобетонных изделий Министерства обороны Республики Беларусь.

В 1984 году руководством Министерства обороны СССР принято решение о реконструкции 159 военного завода, которое предусматривало при сохранении действующих мощностей начать выпуск КПД для объектов Белорусского военного округа. В основу проекта цеха КПД положено использование конструкций 90-ой серии домов КПД, которая использовалась в то время на территории Белоруссии в гражданском строительстве.

С января 1988 года 159 военный завод приступил к массовому выпуску изделий 90-ой серии. На заводе в период реконструкции построены склад заполнителей на 24000 м³ инертных материалов, который по своему объему хранения не имел аналогов во всем ГВСУ МО СССР и РБ.

В настоящее время ОАО «КЖИ» располагает следующей производственной базой:

- Производство КПД (формовочный цех; бетоносмесительный цех; арматурный цех; цех реализации и комплектации);

- Деревообрабатывающее производство (лесозаготовительный участок; участок столярных изделий);

- Строительно-монтажное управление (строительно-монтажный участок; участок по тепловой изоляции трубопроводов, установке приборов учёта и регулированию ТЭР; электромонтажный участок; ремонтно-строительный участок);

- Вспомогательное производство (автотранспортный цех; ремонтно-механический цех; паросиловое хозяйство; электроучасток; участок малой механизации; производственные склады).

Представим основные показатели финансово-хозяйственной деятельности ОАО «КЖИ» за 2015-2016 гг. в таблице 2.1.(Приложение А)

2.2. Анализ динамики и влияние факторов на изменение объемов денежных потоков

На счете 76 «Расчеты с разными дебиторами и кредиторами» обобщается информация о расчетах по разным операциям с дебиторами и кредиторами, аналитический учет ведется по каждому дебитору и кредитору.

На счете 76 «Расчеты с разными дебиторами и кредиторами» в том числе отражаются транспортные расходы, возмещаемые покупателями сверх отпускной цены.

Суммы основного долга, пени, процентов за пользование чужими денежными средствами, штрафа, госпошлины, причитающиеся к уплате должниками (дебиторами) и указанные в решении судебных органов отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Дебиторская и кредиторская задолженность в разрезе статей бухгалтерского баланса приводится развернуто, независимо от того, на каких счетах и субсчетах образовалось дебетовое и кредитовое сальдо.

Дебиторская задолженность с истекшим сроком исковой давности, по погашению которой приняты все меры по взысканию, согласно заключению юридического управления и на основании подтверждающих документов и решения комиссии по непроизводительным расходам в бухгалтерском учете списывается в дебет счета 90.10.2 . «Прочие расходы по текущей деятельности» в том отчетном периоде, в котором срок исковой давности истек. Списанная со счетов учета расчетов сумма дебиторской задолженности учитывается на забалансовом счете 007 «Списанная безнадежная к получению дебиторская задолженность» (за исключением дебиторской задолженности признанной невозможной (нереальной) для взыскания, списанной со счетов расчетов в связи с исключением дебитора из Единого государственного регистра юридических лиц и индивидуальных предпринимателей и (или) смерти

физического лица, не являющегося индивидуальным предпринимателем).

Кредиторская задолженность, по которой истек срок исковой давности, списывается на финансовые результаты по кредиту счета 90/7 «Прочие доходы по текущей деятельности» на основании акта на списание кредиторской задолженности по истечении срока исковой давности, согласованного юридическим управлением и утвержденного генеральным директором Общества.

Кредиторская задолженность, по которой истек срок исковой давности, признается в бухгалтерском учете доходом на дату, следующую за днем истечения срока исковой давности и отражается в составе прочих доходов по текущей деятельности по кредиту счета 90.7.2 «Прочие доходы по текущей деятельности» на основании акта на списание кредиторской задолженности по

истечении срока исковой давности, согласованного юридическим управлением и утвержденного генеральным директором Общества.

Все случаи нереальной для взыскания дебиторской задолженности рассматриваются на комиссии по непроизводительным расходам, созданной приказом генерального директора №219 от 20.02.2015 с изменениями.

В первую очередь проводится горизонтальный анализ денежных потоков: изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема. Проведем анализ динамики общего притока денежных средств в БУКПП «КЖИ» в таблице 2.1. (приложение А).

Данные таблицы 2.1 показали, что БУКПП «КЖИ» за 2015-2016 годы показал следующее: из общего числа строк, составляющих бухгалтерскую отчетность «Отчет о движении денежных средств» форма №4, предприятием не заполнены следующие строки: - доходы от реализации внеоборотных активов; доходы от сдачи активов в аренду, лизинг; доходы от операций с ценными бумагами; доходы от операций с иностранной валютой; государственная помощь, целевое финансирование; суммы полученных кредитов; суммы полученных процентов по предоставленным займам; полученные дивиденды, доходы.

Связано данное обстоятельство с тем, что предприятие не оперирует ценными бумагами других организаций и соответственно не получает по ним дивидендов, а также не использует заемные средства, не оперирует иностранной валютой. По строкам, заполненным предприятием, и их содержанию можно сделать следующие выводы.

В 2016 году положительно повлияли на рост притока денежных средств БУКПП «КЖИ» следующие факторы по сравнению с прошлым 2015 годом:

- увеличение выручки от реализации продукции в 6 раз или на 17 673 млн.р.;

- увеличение суммы прочих поступлений в 50 раз или на 21 792 млн.р.;

Отрицательно повлияли на рост притока денежных средств следующие факторы:

- снижение поступлений на строительство, включая долевое строительство на 12 280 млн. р. или почти на 100 %;

- отсутствие процентов от банка, включая проценты по депозитам.

Таким образом, следует сделать вывод о том, что главными положительными факторами, увеличивающим сумму полученных средств, являются выручка от реализации продукции и прочие поступления. С точки зрения состава притока денежных средств заемные средства в идее кредитных сумм отсутствуют.

Так как на БУКПП «КЖИ» общий денежный поток целиком состоит из поступлений от текущей деятельности, а инвестиционное и финансовое направления отсутствуют, то можно перейти к анализу структуры общего притока денежных средств, так как он является единственным видом притока. Проанализируем структуру общего притока денежных средств на БУКПП «КЖИ» в таблице 2.2.

Таблица 2.2 – Анализ структуры общего притока денежных средств БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.2015 г. |

На 01.01.2016 г. |

Изменение уд. веса, (+, -) |

||

|

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Поступило денежных средств – всего |

16 520 |

100 |

43 702 |

100 |

- |

|

в том числе: выручка от реализации |

3 474 |

21,03 |

21 147 |

48,39 |

27,36 |

|

Доходы от реализации внеоборотных активов |

- |

- |

- |

- |

- |

|

Доходы от сдачи активов в аренду, лизинг |

- |

- |

- |

- |

- |

|

Доходы от операций с ценными бумагами |

- |

- |

- |

- |

- |

|

Доходы от операций с иностранной валютой |

- |

- |

- |

- |

- |

|

Государственная помощь, целевое финансирование |

- |

- |

- |

- |

- |

|

Поступление на строительство, включая долевое строительство |

12 606 |

76,31 |

326 |

0,75 |

-75,56 |

|

Суммы полученных кредитов |

- |

- |

- |

- |

- |

|

Суммы полученных процентов по предоставленным займам |

- |

- |

- |

- |

- |

|

Полученные дивиденды, доходы |

- |

- |

- |

- |

- |

|

Полученные проценты от банка, включая проценты по депозитам |

3 |

0,02 |

- |

- |

-0,02 |

|

Прочие поступления |

437 |

2,64 |

22 229 |

50,86 |

48,22 |

Примечание - Источник: собственная разработка

Анализ структуры общего притока денежных средств в БУКПП «КЖИ» за 2015-2016 гг., рассмотренный в таблице 2.2 приводит нас к следующим выводам.

Основными весомыми статьями, образующими структуру потока, являются:

- выручка от реализации продукции: 2015 год – 21,03 %, 2016 год – 48,39 %;

- поступление на строительство, включая долевое строительство: 2015 год – 76,31 %, 2016 год – 0,75 %;

- прочие поступления: 2015 год – 2,64 %, 2016 год – 50,86 %.

Отрицательным моментом следует назвать то, что одной главной составляющей притока денежных средств БУКПП «КЖИ», является выручка предприятия, но доля прочих поступлений в доле притока заметно увеличилась, что не объясняет источник поступления конкретно.

Аналогично анализу притока денежных средств от всех видов деятельности проведем анализ оттока денежных средств БУКПП «КЖИ» за 2015-2016 гг. В первую очередь стоит оценить общий отток денежных средств.

Стоит отметить, что как и приток – отток составляет текущая деятельность, а инвестиционная и финансовая отсутствуют.

Проведем анализ динамики общего оттока денежных средств БУКПП «КЖИ» за 2015-2016 гг в таблице2.3.(приложение Б)

При проведении анализа общего оттока денежных средств БУКПП «КЖИ» такие статьи формы отчетности не заполняются предприятием:

- расходы по выбытию внеоборотных активов; расходы от операций с ценными бумагами; расходы от операций с иностранной валютой; использовано средств государственного финансирования; уплачены дивиденды, доходы; предоставлены займы; расчеты с персоналом; расчеты по соцстраху.

В начале пояснения результатов расчета таблицы 2.3, стоит остановиться на том факте, что то, что в первом разделе главы приносило положительный эффект по увеличению статей оттока, в данном случае будет иметь совершенно противоположное значение.

Направление общей части денежных средств в 2016 году увеличилось в 2,62 раза или на 27 031 млн.р., по сравнению с 2015 годом.

В 2016 году положительного влияния на снижение оттока денежных средств БУКПП «КЖИ» не оказал ни один фактор.

Отрицательно повлияли на увеличение оттока денежных средств следующие факторы:

- увеличение затрат на оплату приобретаемых активов в 2,73 раза или на 16 304 млн.р.;

- увеличение использования поступлений на строительство, включая долевое строительство в 1,9 раза или на 5 085 млн.р.

- увеличение расчетов по налогам в 1,5 раза или на 769 млн.р.;

- увеличение прошлых выплат в 1,4 раза или на 8 млн. р.

Также дополнительно появились расходы в части аренды и лизинга, появилась сумма по погашению полученных кредитов и займов, процентов по ним в размере 4,5 млрд. р. при этом судя по притоку заемные средства отсутствуют. Увеличились расходы по оплате труда на 62 млн.р.

Таким образом, следует сделать вывод о том, что главной статьей, на которую направляются средства предприятия, является приобретение активов, использование поступлений на строительство, включая долевое строительство.

Далее в таблице 2.4 рассмотрим анализ структуры общего оттока денежных средств деятельности предприятия в разрезе его динамики за анализируемый период 2015-2016 гг.

Таблица 2.4 – Анализ структуры общего оттока денежных средств БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.2015 г. |

На 01.01.2016 г. |

Изменение уд. веса, (+, -) |

||

|

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Направлено денежных средств – всего |

16 658 |

100 |

43 689 |

100 |

0 |

|

в том числе: на оплату приобретаемых активов |

9 410 |

56,49 |

25 714 |

58,86 |

2,37 |

|

Расходы по выбытию внеоборотных активов |

- |

- |

- |

- |

- |

|

Расходы по аренде, лизингу |

- |

- |

312 |

0,72 |

- |

|

Расходы от операций с ценными бумагами |

- |

- |

- |

- |

- |

|

Расходы от операций с иностранной валютой |

- |

- |

- |

- |

- |

|

Использовано средств государственного финансирования |

- |

- |

- |

- |

- |

|

Использовано поступлений на строительство, включая долевое строительство |

5 695 |

34,19 |

10 780 |

24,67 |

-9,52 |

|

погашены полученные кредиты и займы, проценты по ним |

- |

- |

4 491 |

10,28 |

- |

|

Уплачены дивиденды, доходы |

- |

- |

- |

- |

- |

|

Предоставлены займы |

- |

- |

- |

- |

- |

|

Расходы по оплате труда |

- |

- |

62 |

0,14 |

- |

|

Расчеты с персоналом |

- |

- |

- |

- |

|

|

Расчеты по налогам и сборам |

1 533 |

9,20 |

2 302 |

5,27 |

-3,93 |

|

Расчеты по соцстраху |

- |

- |

- |

- |

- |

|

Прочие выплаты |

20 |

0,12 |

28 |

0,06 |

-0,06 |

Примечание - Источник: собственная разработка

Анализ структуры общего оттока денежных средств в таблице 2.4 показал, что основными статьями, формирующими отток денежных средств, являются средства, направленные на приобретение активов и строительство.

Основными весомыми статьями, образующими структуру оттока, являются:

- денежные средства, направленные на приобретение активов: 2015 год – 56,49 %, 2016 год – 58,86 %;

- денежные средства, направленные на погашение кредитов: 2015 год – 0, 2016 год – 10,28%.

Таким образом, стоит обратить внимание на статью погашение кредитов, так как она составила 10 % от всего оттока средств.

Важным инструментом в управлении платежеспособностью является платежный календарь (план платежей точной даты), в котором с одной стороны отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 15, 30 дней), а с другой - график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т.д.). Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия. Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Таблица2.5 – Оперативный платежный календарь БУКПП «КЖИ» на 10.11.2016 года

|

Платёжные средства |

Сумма, млн.р. |

Платежные обязательства |

Сумма, млн.р. |

|

1 |

2 |

3 |

4 |

|

Остаток денежных средств: В кассе На счетах в банке |

- 50 |

Выплата зарплаты Отчисления в ФСЗН |

105 32 |

|

Ценные бумаги со сроком погашения до 10 января |

5 |

Платежи в бюджет и внебюджетные фонды |

- |

|

Поступление денежных средств до 10 января от реализации продукции от прочей реализации от финансовой деятельности |

125 8,5 |

Оплата за счет поставщиков и подрядчиков Оплата процентов за кредиты банка Возврат кредита Погашение прочей кредиторской задолженности |

45 18 - 7 |

|

Авансы, полученные от покупателей |

20 |

||

|

Кредиты и займы |

- |

||

|

Погашение прочей кредиторской задолженности |

2 |

Итого |

207 |

|

Прочие |

3 |

Превышение платежных средств над обязательствами |

6,5 |

|

Баланс |

213,5 |

Баланс |

213,5 |

Примечание - Источник: собственная разработка

Для определения текущей платежеспособности необходимо-платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант - если коэффициент будет составлять единицу или немного больше.

Низкий уровень платежеспособности, выражающийся в недостатке денежных средств и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным).

Поэтому, анализируя состояние платежеспособности предприятия нужно рассматривать причины финансовых затруднений, частоте их образования и продолжительность просроченных долгов

Причинами неплатежеспособности могут быть:

- невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат недостаток собственных источников самофинансирования предприятия;

- неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования;

- несостоятельность клиентов предприятия;

- высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов.

2.3. Анализ прямого и косвенного метода определения чистого денежного потока

Чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления, а также их выбытие. Направления движения денежных средств принято рассматривать в разрезе основных видов деятельности - текущей, инвестиционной, финансовой.

Основополагающие принципы управления потоком денежных средств:

1. продавать как можно больше и по разумным ценам. Цена продажи включает в себя не только реальные денежные затраты, но и амортизацию (некассовую статью), которая на деле увеличивает денежный поток.

2. Как можно больше ускорять оборачиваемость всех видов запасов, избегая их дефицита, который может привести к падению объема продаж.

3. Как можно быстрее собирать деньги у дебиторов, не забывая, что чрезмерное давление на всех без исключения потребителей может привести к снижению объема будущих продаж.

4. Постараться достичь разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании.

Разделение всей деятельности предприятия на три самостоятельные сферы очень важно, поскольку хороший (т.е. близкий к нулю) совокупный поток может быть получен за счет элиминирования или компенсации отрицательного денежного потока по основной деятельности притоком средств от продажи активов (инвестиционная деятельность) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока маскирует реальную убыточность предприятия.

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций. При этом в качестве «притока» денежных средств будут выручка от реализации продукции в текущем периоде, погашение дебиторской задолженности, поступления от продажи бартера, авансы, полученные от покупателя. «Отток» денежных средств происходит в связи с платежами по счетам поставщиков и подрядчиков, с выплатой заработной платы, отчислениями в бюджет и внебюджетные фонды, уплатой процентов за кредит, отчисления на социальную сферу.

Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств.

Инвестиционная деятельность включает поступление и использование денежных средств, связанные с приобретением, продажей долгосрочных активов и доходы от инвестиций. В этом случае «притоки» денежных средств связаны с продажей основных средств, нематериальных активов, с получением дивидендов, процентов от долгосрочных финансовых вложений, с возвратом других финансовых вложений. «Оттоки» денежных средств объясняются приобретением основных средств, нематериальных активов, капитальными вложениями, долгосрочными финансовыми вложениями.

Поскольку при благополучном ведении дел компания стремится к расширению и модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств. Таблица 2.6 – Анализ динамики общего оттока денежных средств БУКПП «КЖИ» за 2015-2016 гг. (приложение В).

Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов.

«Притоки» денежных средств могут быть за счет краткосрочных кредитов и займов, долгосрочных кредитов и займов, поступлений от эмиссии акций, целевого финансирования. «Оттоки» средств происходят в связи с возвратом краткосрочных кредитов и займов. Возвратом долгосрочных кредитов и займов, выплатой дивидендов, погашением векселей.

Финансовая деятельность призвана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности.

Существуют два метода проведения анализа движения денежных средств: прямой и косвенный.

Прямой метод предполагает исчисление прихода (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных является выручка.

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности Таблица 2.7 - Анализ движения денежных средств БУКПП «КЖИ» за 2015-2016 гг. (прямой метод) ( приложение Г):

- текущая (операционная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные или полученные проценты по кредитам и займам;

- инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за притоком и оттоком денежных средств.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам. Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

- изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

- не денежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

- иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности. Таблица 2.8 - Анализ движения денежных средств БУКПП «КЖИ» за 2015-2016 гг. (косвенный метод).

Эффективность управления денежными потоками предприятия определяется следующими основными положениями:

1) Денежные потоки обслуживают осуществление операционной деятельности предприятия практически во всех её аспектах. Эффективно организованные денежные потоки компании являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких показателей рентабельности компании.

2) Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3) Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса компании. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, объемах продаж и т. п.

4) Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5) Управление денежными потоками является важным фактором, обеспечивающим высокую скорость оборота капитала компании. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативности управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6) Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7) Активные методы управления денежными потоками позволяет компании получать дополнительную маржу, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов.

2.4. Факторы изменения чистого денежного потока от операционной, инвестиционной и финансовой деятельности

Для лучшего представления о чистых денежных потоках следует для начала провести краткий анализ дебиторской задолженности.

Проведем анализ динамики дебиторской задолженности БУКПП «КЖИ» за 2015-2016 гг. в таблице 2.9.

Таблица 2.9 – Анализ динамики дебиторской задолженности БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.15 г., млн.р. |

На 01.01.16 г., млн.р. |

Изменение (+,-) |

|

|

в абсолютной сумме, млн. р. |

в процентном изменении, % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Краткосрочная задолженность - всего |

3 120 |

6 268 |

+3 148 |

+200,9 |

|

расчеты с покупателями и заказчиками |

1 913 |

4 676 |

+2 763 |

+244,4 |

|

расчеты с поставщиками и подрядчиками |

1 205 |

1 532 |

+327 |

+127,1 |

|

расчеты с бюджетом |

0 |

0 |

0 |

0 |

|

разных дебиторов |

2 |

60 |

+58 |

+3000,0 |

|

прочая дебиторская задолженность |

0 |

0 |

0 |

0 |

Примечание - Источник: собственная разработка

Проведя анализ динамики дебиторской задолженности БУКПП «КЖИ» за 2015-2016 гг., можно сделать следующие выводы. Дебиторская задолженность в 2016 году увеличилась в 2 раза или на 3 148 млн.р. по причине увеличения суммы расчетов с покупателями и заказчиками в 2,4 раза или на 2 763 млн.р., а также расчеты с поставщиками и подрядчиками увеличились в 1,3 раза или на 327 млн.р.

Далее проведем анализ динамики кредиторской задолженности БУКПП «КЖИ» за 2015-2016 гг. в таблице 2.10.

Таблица 2.10 – Анализ динамики кредиторской задолженности БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.15 г., млн.р. |

На 01.01.16 г., млн.р. |

Изменение (+,-) |

||

|

в абсолютной сумме, млн. р. |

в процентном изменении, % |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Кредиторская задолженность |

15 318 |

18 065 |

+2 747 |

+117,9 |

|

|

Долгосрочная задолженность |

693 |

341 |

-352 |

+49,21 |

|

|

Краткосрочная задолженность - всего |

14 625 |

17 724 |

+3 099 |

+121,2 |

|

|

перед поставщиками и подрядчиками |

4 194 |

8 007 |

+3 813 |

+190,9 |

|

|

авансы, полученные под строительство |

10 295 |

9 628 |

-667 |

+93,52 |

|

|

расчёты по оплате труда |

- |

- |

- |

- |

|

|

расчёты с персоналом |

- |

- |

- |

- |

|

|

расчёты по налогам и сборам |

136 |

89 |

-47 |

+65,44 |

|

|

расчёты с ФСЗН |

- |

- |

- |

- |

|

|

перед прочими кредиторами |

- |

- |

- |

- |

|

Примечание - Источник: собственная разработка

Как показывают результаты анализа данных таблицы 2.10, кредиторская задолженность в 2016 году увеличилась на 117,9 % или на 2 747 млн.р.; по причине увеличения краткосрочной задолженности на 3 099 млн.р., рост которой составил 121,2 %, и расчетов с поставщиками и подрядчиками на 3 813 млн.р., рост которой составил 190,9 %.

Далее проведем анализ структуры дебиторской и кредиторской задолженности БУКПП «КЖИ» за 2015-2016 гг.

Таблица 2.11 – Анализ структуры дебиторской задолженности БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.2015 г. |

На 01.01.2016 г. |

Изменение (+,-) |

||

|

Сумма, млн. р. |

Уд. вес, % |

Сумма, млн. р. |

Уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Краткосрочная задолженность - всего |

3 120 |

100 |

6 268 |

100 |

0 |

|

расчеты с покупателями и заказчиками |

1 913 |

61,32 |

4 676 |

74,60 |

+13,28 |

|

расчеты с поставщиками и подрядчиками |

1 205 |

38,62 |

1 532 |

24,44 |

-14,18 |

|

расчеты с бюджетом |

0 |

0 |

0 |

0 |

0 |

|

разных дебиторов |

2 |

0,06 |

60 |

0,96 |

+0,90 |

|

прочая дебиторская задолженность |

0 |

0 |

0 |

0 |

0 |

Примечание - Источник: собственная разработка

Анализ структуры дебиторской задолженности в таблице 2.11 показал, что основной статьей формирующей дебиторскую задолженность является статья – расчеты с покупателями и заказчиками: в 2015 году – 61, 32%, в 2016 году – 74,60%.

Таблица 2.12 – Анализ структуры кредиторской задолженности БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.2015 г. |

На 01.01.2016 г. |

Изменение (+,-) |

|||

|

Сумма, млн.р. |

Уд. вес, % |

Сумма, млн.р. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Кредиторская задолженность |

15 318 |

100 |

18 065 |

100 |

- |

|

|

Долгосрочная задолженность |

693 |

4,52 |

341 |

1,89 |

-2,63 |

|

|

Краткосрочная задолженность - всего |

14 625 |

95,48 |

17 724 |

98,11 |

+2,63 |

|

|

перед поставщиками и подрядчиками |

4 194 |

27,38 |

8 007 |

44,32 |

+16,94 |

|

|

авансы полученные |

10 295 |

67,21 |

9 628 |

53,30 |

-13,91 |

|

|

расчёты по оплате труда |

- |

- |

- |

- |

- |

|

|

расчёты с персоналом |

- |

- |

- |

- |

- |

|

|

расчёты по налогам и сборам |

136 |

0,89 |

89 |

0,49 |

-0,40 |

|

|

расчёты с ФСЗН |

- |

- |

- |

- |

- |

|

|

перед прочими кредиторами |

- |

- |

- |

- |

- |

|

Примечание - Источник: собственная разработка

Анализ структуры кредиторской задолженности в таблице 2.12 показал, что краткосрочная задолженность занимала в доле общей задолженности: в 2015 году – 95,48 %, в 2016 году – 98,11%.

Проанализируем динамику чистого потока денежных средств БУКПП «КЖИ» за 2015-2016 гг.

Таблица 2.13 – Анализ динамики чистого потока денежных средств БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.2015 г., млн.р. |

На 01.01.2016 г., млн.р. |

Изменение (+, -) |

|

|

Сумма, млн.р. |

Темп роста, % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Общий чистый денежный поток |

-138 |

+13 |

+ 151 |

- |

|

Чистый денежный поток по текущей деятельности |

-138 |

+13 |

+ 151 |

- |

|

Чистый денежный поток по инвестиционной деятельности |

- |

- |

- |

- |

|

Чистый денежный поток по финансовой деятельности |

- |

- |

- |

- |

Примечание - Источник: собственная разработка

Горизонтальный анализ динамики чистых потоков БУКПП «КЖИ» за 2015-2016 гг. показывает, что общий чистый поток вырос в 1,2 раза и является положительным, что говорит о достаточной независимости предприятия. По этой причине следует рассмотреть факторный анализ чистого денежного потока по текущей деятельности, так как он вырос на 151млн.р., тем самым составил 13 млн.р., и полностью защитил положение общего денежного потока в результате ситуации, когда остальные потоки существенно снизились, показав отрицательные величины.

2.5. Анализ путей сбалансированности денежных потоков

Для проведения факторного анализа чистого денежного потока по текущей деятельности необходимо пользоваться данными, основанными на балансе доходов и расходов предприятия, представленными в таблице 2.14.(приложение Е).

Факторный анализ чистого денежного потока по текущей деятельности (ЧДП т.д.) можно осуществить следующим образом, используя формулу:

ЧДП т.д. = Вр.п. + П стр. +П%+ ПП т.д. – Оакт – Рар. –Рстр. –Зпр. –ЗП –НП –ПВ т.д.

где Вр.п. – выручка от реализации продукции;

П стр. – поступление на строительство;

П% - полученные проценты;

ПП т.д. – сумма прочих поступлений от текущей деятельности;

Оакт – оплата за приобретенные активы;

Рар. – расходы по аренде;

Рстр. – использовано поступлений на строительство;

Зпр. - погашены полученные кредиты и займы, проценты по ним;

ЗП – расходы по оплате труда;

НП – сумма налоговых платежей в бюджет и во внебюджетные фонды;

ПВ т.д. – сумма прочих выплат в процессе текущей деятельности.

Проведем факторный анализ чистого денежного потока по текущей деятельности за 2016 год факторов первого порядка прямым методом, используя способ цепных подстановок:

Изменение чистого денежного потока по текущей деятельности за счёт:

- Выручки от реализации продукции

-

-  = 17535 – (-138) = +17673 млн.р.

= 17535 – (-138) = +17673 млн.р.

- Сумм поступивших на строительство

-

-  = 5255 – 17535 = -12280 млн.р.

= 5255 – 17535 = -12280 млн.р.

- Полученных процентов от банка

-

- = 5252 – 5255 = -3 млн.р.

= 5252 – 5255 = -3 млн.р.

- Сумм прочих поступлений от текущей деятельности

-

-  = 27044 – 5252 = +21792 млн.р.

= 27044 – 5252 = +21792 млн.р.

- Оплаты за приобретенные активы

-

- = 10740 – 27044 = - 16304 млн.р.

= 10740 – 27044 = - 16304 млн.р.

- Расходов по аренде

-

-  = 10428 – 10740 = -312 млн.р.

= 10428 – 10740 = -312 млн.р.

- Использования поступлений на строительство

-

-  = 5343 – 10428 = -5085 млн.р.

= 5343 – 10428 = -5085 млн.р.

- Погашение полученных кредитов и займов

-

-  = 852 – 5343 = -4491 млн.р.

= 852 – 5343 = -4491 млн.р.

- Расходов по оплате труда

-

-  = 790 – 852 = -62 млн.р.

= 790 – 852 = -62 млн.р.

- Расчетов по налогам и сборам

-

-  = 21 – 790 = -769 млн.р.

= 21 – 790 = -769 млн.р.

- Прочих выплат

-

-  = 13 - 21 = -8 млн.р.

= 13 - 21 = -8 млн.р.

Балансовая увязка:

=13 – (-138) = 151 млн.р.

=13 – (-138) = 151 млн.р.

= 17673+(-12280)+ (-3)+21792+(-16304)+ (312)+ (-5085) + (-4491) + (-62) + (-769) + (-8) = 151млн.р.

= 17673+(-12280)+ (-3)+21792+(-16304)+ (312)+ (-5085) + (-4491) + (-62) + (-769) + (-8) = 151млн.р.

Таким образом, сумма чистого денежного потока от текущей деятельности увеличилась на 151 млн.р., влияние на его увеличение оказали:

- рост выручки от реализации продукции +17673 млн.р.;

- сумма прочих поступлений от текущей деятельности +21792 млн.р. Отрицательное влияние оказали следующие факторы:

- поступление на строительство -12280 млн.р.;

- полученные проценты от банка -3 млн.р.;

- оплата за приобретенные активы - 16 304 млн.р.;

- расходы по аренде -312 млн.р.;

- использовано поступлений на строительство -5085 млн.р.;

- погашены полученные кредиты и займы -4491 млн.р.;

- расходы по оплате труда -62 млн.р.;

- расчеты по налогам и сборам -769 млн.р.;

- прочие выплаты -8 млн.р.

2.6. Пути оптимизации денежных потоков

Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов прогнозного периода, для чего можно использовать способ сопоставления динамических рядов и графический прием.

Рассчитаем и проанализируем динамику коэффициента ликвидности денежного потока БУКПП «КЖИ».

Расчет коэффициента ликвидности денежного потока осуществляется по формуле:

где КЛдп – коэффициент ликвидности денежного потока;

ПДП – положительный денежный поток;

ОДП – отрицательный денежный поток.

Данные для расчета коэффициента ликвидности денежного потока представлены в таблице 2.15:

Таблица 2.15 – Исходные данные для расчета коэффициента ликвидности денежного потока БУКПП «КЖИ» за 2016 год

|

Денежный поток |

План |

Факт |

|

1 |

2 |

3 |

|

Положительный денежный поток |

16 520 |

43 702 |

|

Отрицательный денежный поток |

16 658 |

43 689 |

|

Чистый денежный поток |

-138 |

+13 |

Примечание - Источник: собственная разработка

Произведем расчет этого коэффициента:

;

;

.

.

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже единицы. Превышение единицы будет способствовать росту остатков денежных активов на конец периода, т.е. повышению коэффициента абсолютной ликвидности.

Как видно из расчета - коэффициент ликвидности денежного потока БУКПП «КЖИ» за 2016 год по плановым показателям не превышает значение единица, а по фактическим – превышает это значение.

Для оценки эффективности денежного потока БУКПП «КЖИ» рассчитывается и анализируется коэффициент эффективности денежного потока, как отношение чистой прибыли и амортизации к отрицательному денежному потоку. Расчет коэффициента эффективности денежного потока осуществляется по формуле:

где ЧП – чистая прибыль предприятия,

Ам – амортизация.

Проведем расчет коэффициента эффективности денежного потока БУКПП «КЖИ» 2015 и 2016 гг.,

Коэффициенты эффективности денежного потока за 2015-2016 гг. показывают существенную отрицательную динамику.

ЗАКЛЮЧЕНИЕ

В 2016 году положительно повлияли на рост притока денежных средств БУКПП «КЖИ» следующие факторы по сравнению с прошлым 2015 годом:

- увеличение выручки от реализации продукции на 17673 млн.р.;

- увеличение суммы прочих поступлений на 21792 млн.р.

Отрицательно повлияли на рост притока денежных средств следующие факторы:

- снижение поступлений на строительство, включая долевое строительство на 12280 млн.р.;

- отсутствие процентов от банка, включая проценты по депозитам.

Таким образом, следует сделать вывод о том, что главными положительными факторами, увеличивающим сумму полученных средств, являются выручка от реализации продукции и прочие поступления.

Так как на БУКПП «КЖИ» общий денежный поток целиком составляет текущая деятельность, а инвестиционная и финансовая направления отсутствуют, то можно перейти к анализу структуры общего притока денежных средств, так как он является единственным видом притока.

В 2016 году положительного влияния на снижение оттока денежных средств БУКПП «КЖИ» не оказал ни один фактор.

Отрицательно повлияли на увеличение оттока денежных средств следующие факторы:

- увеличение затрат на оплату приобретаемых активов на 16304 млн.р.;

- увеличение использования поступлений на строительство, включая долевое строительство на 5085 млн.р.;

- увеличение расчетов по налогам на 769 млн.р.;

- увеличение прошлых выплат на 8 млн. р.

Также дополнительно появились расходы в части аренды и лизинга, появилась сумма по погашению полученных кредитов и займов, процентов по ним в размере 4,5 млрд.р. при этом судя по притоку заемные средства отсутствуют. Увеличились расходы по оплате труда на 62 млн.р.

Таким образом, следует сделать вывод о том, что главной статьей, на которую направляются средства предприятия, является приобретение активов, использование поступлений на строительство, включая долевое строительство.

Таким образом, можно сделать следующие выводы: главными положительными факторами, увеличивающим сумму полученных средств, являются выручка от реализации продукции. Отрицательным моментом следует назвать то, что главной составляющей притока денежных средств БУКПП «КЖИ», является выручка предприятия. Основными статьями, формирующими отток денежных средств, являются средства, направленные на приобретение активов и погашение кредитов. Горизонтальный анализ динамики чистых потоков БУКПП «КЖИ» в таблице 2.12 за 2015-2016 гг. показывает, что общий чистый поток вырос в 1,2 раза и является положительным, что говорит о достаточной независимости предприятия.

Предприятие, которое работает эффективно, должно иметь чистый денежный поток нулевым или минимально положительным. Отрицательное значение чистого денежного потока свидетельствует о «вымывании» средств из предприятия, большое положительное значение - о неиспользовании всех имеющихся в наличии ресурсов. Также желательно, чтобы денежный поток от операционной деятельности был положительным и перекрывал отрицательные денежные потоки от финансовой и инвестиционной деятельности. Денежный поток от инвестиционной деятельности, как правило, должен быть отрицательным, ибо инвестирование является отвлечением ресурсов предприятия от получения в будущем больших выгод.

Отрицательный денежный поток от операционной деятельности свидетельствует о том, что основная деятельность предприятия является неэффективной и приводит к «вымыванию» из него средств. Такую деятельность следует или оптимизировать, или отказаться от нее.

Предприятие, которое имеет отрицательный чистый денежный поток, в отчете о финансовых результатах может быть прибыльным. Но такое значение денежного потока является первым сигналом о необходимости повышения эффективности деятельности предприятия, ведь целью деятельности является не начисление, а получение прибыли.

Следует отметить, что БУКПП «КЖИ» стоит максимально избегать кредитного бремени от недостатка собственных средств, когда экономическая выгода от пользования кредитом будет незначительна по сравнению с обслуживанием кредитных средств, тем самым увеличивая затраты и расходы предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютина, М.С. Экспресс–анализ финансовой отчетности: метод. пособие / М.С. Абрютина. – М.: Дело и сервис, 2014. – 256 с.

- Акулич, В.В. Анализ денежных потоков / В.В. Акулич // Планово-экономический отдел. - 2012. - № 6 - С. 41-44.

- Анализ финансовой отчетности : учеб. пособие для вузов / под ред. О. В. Ефимовой, М.В. Мельник. – М.: Омега–Л, 2011. – 408 с.

- Анализ хозяйственной деятельности в промышленности: учеб. / Н.А. Русак [и др.]; под ред. В.И. Стражева. – Минск: Выш. шк., 2012. – 480 с.

- Анализ хозяйственной деятельности предприятий : учеб. пособие / под общ. ред. Л.Л. Ермолович. – Минск: Интерпрессервис; Экоперспектива, 2011. –

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности : учеб. пособие для вузов / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА–М, 2012. – 366 с.

- Бланк, И.А. Управление денежными потоками / И.А. Бланк. - Киев: Ника-Центр; Эльга, 2013. - 346 с.

- Гиляровская, Л.Т., Корнякова Г.В. Экономический анализ: учебник для вузов / под ред. Л. Т. Гиляровской. – 2-е изд., доп. – М.: Юнити-ДАНА, 2012. – 615 с.

- Донцова, Л.В. Комплексный анализ бухгалтерской отчетности : учеб. пособие / Л.В. Донцова, Н.А. Никифорова. - 4-е изд., перераб. и доп. - М. : Дело и Сервис, 2011. - 304 с.

- Ковалев, А.И. Анализ финансового состояния предприятия : учеб. пособие / А.И. Ковалев, В.П. Привалов. - 4-е изд., перераб. и доп. - М. : Центр экономики и маркетинга, 2013. - 208 с.

- Макарьева, В.И. Анализ финансово-хозяйственной деятельности организации : учеб. пособие / В.И. Макарьева, Л.В. Андреева. - М. : Финансы и статистика, 2014. - 264 с.

- Романова, Л.Е. Анализ хозяйственной деятельности предприятия : учеб. / Л.Е. Романова. - М. : ИНФРА-М, 2015. - 494 с.

ПРИЛОЖЕНИЕ А

Таблица 2.1 Основные показатели финансово-хозяйственной деятельности ОАО «КЖИ» за 2015-2016 гг.

|

Наименование показателя |

Ед. измерения |

Годы |

Отклоне-ние |

Темп роста, % |

|

|

2015 |

2016 |

||||

|

Среднесписочная численность работающих |

Чел. |

865 |

1027 |

+162 |

118,73 |

|

Среднемесячная заработная плата работающих |

тыс р. |

930,1 |

1034,8 |

+104,7 |

111,26 |

|

Объем инвестиций в основной капитал |

млн р. |

4445 |

2015,2 |

-2429,8 |

45,34 |

|

Объем производства в стоимостном выражении |

млн р. |

20529,1 |

24360 |

+3830,9 |

118,66 |

|

Мощность предприятия |

млн р. |

63348 |

68439 |

+5091 |

108,04 |

|

Износ основных производственных средств, |

% |

58,5 |

59,1 |

+0,6 |

101,03 |

|

В том числе активной части |

% |

50,4 |

63,9 |

+13,5 |

126,79 |

|

Себестоимость реализованной продукции |

млн р. |

40251 |

48435 |

+8184 |

120,33 |

|

Выручка от реализации – всего |

млн р. |

44397 |

53400 |

+9003 |

120,28 |

|

Налоги |

млн р. |

3792 |

5088 |

+1296 |

134,18 |

|

Прибыль за отчетный период |

млн р. |

85 |

320 |

+235 |

376,47 |

|

Рентабельность реализованной продукции |

% |

7,4 |

9,3 |

+1,9 |

125,68 |

|

Показатель затрат на 1 рубль реализованной продукции |

р. |

0,93 |

0,92 |

-0,01 |

98,92 |

|

Материалоемкость |

% |

61 |

59,6 |

-1,4 |

97,7 |

|

Коэффициент текущей ликвидности |

0,935 |

0,974 |

+0,039 |

104,17 |

|

|

Коэффициент ОООС |

-0,122 |

-0,081 |

+0,041 |

66,39 |

|

|

Срок оборачиваемости всего капитала |

в днях |

325 |

279 |

-46 |

85,85 |

|

Выручка от реализации на 1 рабочего |

млн р. /чел. |

51,3 |

52 |

+0,7 |

101,36 |

Примечание – Источник: собственная разработка

ПРИЛОЖЕНИЕ Б

Таблица 2.2 – Анализ динамики общего притока денежных средств БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.2015 г., млн. р. |

На 01.01.2016 г., млн. р. |

Изменение (+,-) |

|

|

в абсолютной сумме, млн. р. |

в процентном изменении, % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Поступило денежных средств – всего |

16 520 |

43 702 |

27 182 |

264,54 |

|

в том числе: выручка от реализации |

3 474 |

21 147 |

17 673 |

608,72 |

|

Доходы от реализации внеоборотных активов |

- |

- |

- |

- |

|

Доходы от сдачи активов в аренду, лизинг |

- |

- |

- |

- |

|

Доходы от операций с ценными бумагами |

- |

- |

- |

- |

|

Доходы от операций с иностранной валютой |

- |

- |

- |

- |

|

Государственная помощь, целевое финансирование |

- |

- |

- |

- |

|

Поступление на строительство, включая долевое строительство |

12 606 |

326 |

-12 280 |

2,59 |

|

Суммы полученных кредитов |

- |

- |

- |

- |

|

Суммы полученных процентов по предоставленным займам |

- |

- |

- |

- |

|

Полученные дивиденды, доходы |

- |

- |

- |

- |

|

Полученные проценты от банка, включая проценты по депозитам |

3 |

0 |

-3 |

- |

|

Прочие поступления |

437 |

22 229 |

21 792 |

5086,7 |

Примечание - Источник: собственная разработка

ПРИЛОЖЕНИЕ В

Таблица 2.6 – Анализ динамики общего оттока денежных средств БУКПП «КЖИ» за 2015-2016 гг.

|

Показатели |

На 01.01.2015 г., млн. р. |

На 01.01.2016 г., млн. р. |

Изменение (+,-) |

|

|

в абсолютной сумме, млн. р. |

в процентном изменении, % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Направлено денежных средств – всего |

16 658 |

43 689 |

27 031 |

262,27 |

|

в том числе: на оплату приобретаемых активов |

9 410 |

25 714 |

16 304 |

273,262 |

|

Расходы по выбытию внеоборотных активов |

- |

- |

- |

- |

|

Расходы по аренде, лизингу |

- |

312 |

312 |

- |

|

Расходы от операций с ценными бумагами |

- |

- |

- |

- |

|

Расходы от операций с иностранной валютой |

- |

- |

- |

- |

|

Использовано средств государственного финансирования |

- |

- |

- |

- |

|

Использовано поступлений на строительство, включая долевое строительство |

5 695 |

10 780 |

5 085 |

189,29 |

|

погашены полученные кредиты и займы, проценты по ним |

- |

4 491 |

4 491 |

- |

|

Уплачены дивиденды, доходы |

- |

- |

- |

- |

|

Предоставлены займы |

- |

- |

- |

- |

|

Расходы по оплате труда |

- |

62 |

62 |

- |

|

Расчеты с персоналом |

- |

- |

- |

- |

|

Расчеты по налогам и сборам |

1 533 |

2 302 |

769 |

150,16 |

|

Расчеты по соцстраху |

- |

- |

- |

- |

|

Прочие выплаты |

20 |

28 |

8 |

140,00 |

Примечание - Источник: собственная разработка

ПРИЛОЖЕНИЕ Г

Таблица 2.7 - Анализ движения денежных средств БУКПП «КЖИ» за 2015-2016 гг. (прямой метод)

|

№ п/п |

Показатель |

2015 год |

2016 год |

|

1 |

2 |

3 |

4 |

|

1. |

Текущая деятельность |

||

|

1.1. |

Поступило: |

16 520 |

43 702 |

|

выручка о продажи продукции |

3 474 |

21 147 |

|

|

поступления на строительство |

12 606 |

326 |

|

|

полученные проценты от банка |

3 |

- |

|

|

прочие поступления |

437 |

22 229 |

|

|

ИТОГО: |

16 520 |

43 702 |

|

|

1.2. |

Направлено: |

16 658 |

43 689 |

|

на оплату материалов, товаров и т.д. |

9 410 |

25 714 |

|

|

расходы по аренде, лизингу |

- |

312 |

|

|

использовано поступлений на строительство |

5 695 |

10 780 |

|

|

Погашены полученные кредиты и займы |

- |

4 491 |

|

|

расходы по оплате труда |

- |

62 |

|

|

на оплату налогов и сборов |

1 533 |

2 302 |

|

|

на прочие расходы |

20 |

28 |

|

|

ИТОГО: |

16 658 |

43 689 |

|

|

2. |

Инвестиционная деятельность |

- |

- |

|

2.1. |

Поступило: |

- |

- |

|

выручка от продажи основных средств |

- |

- |

|

|

Дивиденды |

- |

- |

|

|

ИТОГО: |

- |

- |

|

|

2.2. |

Направлено: |

- |

- |

|

на приобретение основных средств |

- |

- |

|

|

на приобретение ценных бумаг |

- |

- |

|

|

ИТОГО: |

- |

- |

|

|

Итого: приток (+)/отток (-) денежных средств |

- |

- |

|

|

3. |

Финансовая деятельность |

- |

- |

|

3.1. |

Поступило: |

- |

- |

|

полученные кредиты и займы |

- |

- |

|

|

ИТОГО: |

- |

- |

|

|

3.2. |

Направлено: |

- |

- |

|

возврат полученных ранее кредитов |

- |

- |

|