Комплексный анализ как база комплексной оценки эффективности бизнеса

Содержание:

Введение

В условиях рыночной экономики целью любого производства является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Они неизбежно разоряются и прекращают свое существование. Следовательно, на каждом предприятии необходимо выявлять наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств и тому подобного для их устранения. Следует выявлять и включать в работу предприятия резервы производства, рационального и эффективного использования материальных, трудовых и финансовых ресурсов, природных богатств.

Актуальность работы обуславливается тем, в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности предприятий, основная цель которого - выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов.

Анализ хозяйственно-финансовой деятельности предприятия - это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. В достижении этих целей и проявляется роль и значение аналитической работы на предприятии.

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, которое во многом определяется умением ее анализировать. С помощью экономического анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства.

Грамотное управление организацией, рациональное использование ресурсов с целью увеличения эффективности производства и получения большей прибыли невозможно без анализа всех процессов, происходящих на предприятии. И такой анализ должен проводиться последовательно, с расчетом и оценкой всех возможных показателей, а также с выявлением возможностей мобилизации резервов производства.

Целью данной работы является рассмотрение и проведения комплексного финансового анализа предприятия.

Для этого необходимо решить следующие задачи:

- проанализировать научную литературу по данному вопросу;

- изучить нормативно-правовую базу;

- оценить разнообразные методы финансового анализа предприятия;

- провести оценку имущественного положения;

- проанализировать финансовую устойчивость компании;

- оценить платежеспособность и ликвидность;

- провести оценку деловой активности;

- оценить финансовые результаты и рентабельность предприятия;

- определить класс финансовой устойчивости с использованием интегральной балльной оценки.

Объектом написания данной курсовой работы является закрытое акционерное общество группа компаний «Спутник-М».

При финансовом анализе деятельности предприятия использовались вертикальный, горизонтальный анализ, факторный, интегральный, метод коэффициентов, экспертный метод, а так же для определения финансовой устойчивости была использована интегральная балльная оценка.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1 Теоретические основы комплексного финансового анализа предприятия

1.1 Сущность и значение комплексного финансового анализа деятельности предприятия

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода.

В этой связи одним из перспективных видов экономического анализа современной экономики, но пока недостаточно полно разработанным, является комплексный анализ. Он основывается на системном подходе к экономическим процессам на предприятии, которые исследуются в динамике и во взаимосвязи со всеми частными элементами процессов и отражаются в системе показателей. Многообразие и сложность процессов деятельности предприятий требуют классификации этапов исследования, выделения первичных и вторичных элементов, их взаимной увязки. В этой связи разработки методологии комплексного экономического анализа основываются на создании взаимосвязанной системы показателей, наиболее полно и всесторонне охватывающей все элементы сложного хозяйственного и финансового механизма деятельности предприятия. При этом показатели группируются по экономически однородным признакам в блоки, которые затем увязываются в единую систему.

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять комплексный поиск резервов повышения эффективности производства. Их оценка позволяет представлять деятельность предприятия как единый механизм, выделять наиболее важные звенья и на их основе разрабатывать комплекс мероприятий по мобилизации не использованных резервов.

Проведение комплексного экономического анализа требует не только соответствующей информационной базы, но и четкой классификации факторов влияющих на деятельность предприятия. Основу классификации составляет деление их по характеру воздействия на результативные показатели (экстенсивные и интенсивные).

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет расширения сферы его воздействия, как во времени, так и в пространстве. Специфику показателей, на которые рассчитывается влияния факторов, определяет их набор в алгоритме расчета. Количественный характер воздействия этих факторов проявляется в необходимости их количественного увеличения, чтобы обеспечить прирост результативного показателя. Однако для повышения эффективности бизнеса, мер количественного, т.е. экстенсивного воздействия недостаточно.

Каждое предприятие стремится усилить воздействие интенсивных факторов, в которых проявляется степень усилий предприятия, напряженности труда в бизнесе. В частности, если предприятие не будет обеспечивать рост производительности труда, повышение фондоотдачи по всем используемым ресурсам, рентабельности капитала и т.д., то не сможет поддерживать расширенное воспроизводство и успех бизнеса на перспективу.

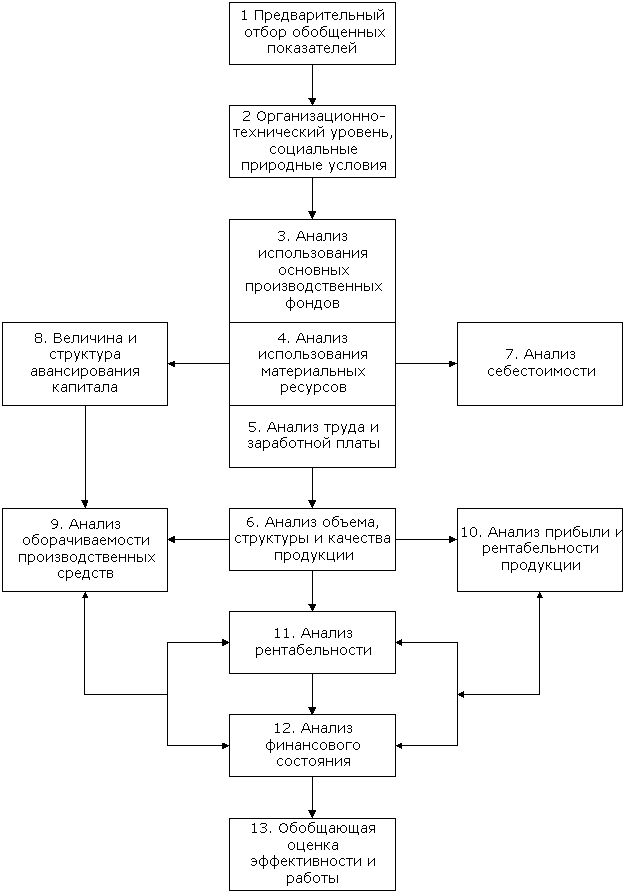

Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном виде, представлены на рисунке 1. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т.д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес.

Рисунок 1 - Этапы комплексного экономического анализа предложенные Бакановым М. И. и Шереметом А. Д.

При выполнении комплексного анализа и оценке бизнеса выделяют несколько этапов:

1) Уточняются объекты, цель и задачи анализа, составляется план аналитической работы. 2) Разрабатывается схема статистических и аналитических показателей, которые характеризуют объект исследования в различных аспектах. 3) Собираются и подготавливаются к анализу необходимые источники данных, т.е. информационная база (проверяется точность показателей, данные приводятся в сопоставимый вид). 4) Проводится сравнение фактических результатов деятельности с плановыми показателями, с данными прошлых лет, с показателями предприятий конкурентов и т.д. 5) Выполняется факторный анализ: при этом составляются алгоритмы расчетов, включающие факторы, и определяется степень их влияния на показатели и результаты деятельности предприятия. 6) Выявляются неиспользованные и перспективные резервы повышения эффективности производства. 7) Оценка результатов хозяйствования осуществляется с учетом различных факторов и выявленных резервов. Степень объективности этой оценки зависит от набора системы показателей и факторов. 8) Разрабатываются мероприятия по мобилизации неиспользованных резервов и развитию бизнеса предприятия.

Дальнейшая увязка этапов формирования показателей, их взаимосвязи и выхода на конечный результат осуществляется в форме сопоставления выручки, затрат и определения финансового результата.

Таким образом, увязка показателей в отдельные блоки, отражающие последовательность хозяйственных процессов и управления, представляет собой единую систему последовательного формирования факторов и показателей, позволяющих в конечном итоге охватить весь комплекс хозяйственно-финансового механизма предприятия.

1.2 Основные направления комплексного финансового анализа деятельности предприятия

В предыдущем параграфе дано общее определение финансового состояния с точки зрения его роли в управлении финансами организации. Теперь раскроем понятие “финансовое состояние” через рассмотрение его составляющих и связей между ними.

Финансовое положение хозяйствующего субъекта – это комплексная характеристика, включающая в себя целый ряд параметров. М.Н. Крейнина дает еще одно определение этого понятия:

«финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов» [3].

Однако в соответствии с данным определением к показателям финансового состояния можно отнести практически любые финансовые показатели: все они отражают либо наличие, либо размещение, либо использование финансовых ресурсов. Поэтому необходимо выяснить, какие характеристики финансово-хозяйственной деятельности следует включать в группу показателей финансового состояния, а какие – нет.

По данному вопросу у специалистов в области финансов предприятий не выработалось единого мнения. Более того, существуют разногласия даже в определении самих понятий, связанных с финансовым положением (например, финансовая устойчивость, платежеспособность, ликвидность).

Начнём с наиболее распространённых параметров, которые практически все финансовые аналитики используют при характеристике финансового положения. К таковым относится финансовая устойчивость предприятия.

В отечественной финансовой литературе встречаются различные трактовки понятия «финансовая устойчивость». Часть исследователей считают финансовую устойчивость тождественной термину «финансовая независимость (самостоятельность)». Нам же ближе такая точка зрения, когда под финансовой устойчивостью понимают совокупность показателей, важнейшими из которых являются показатели:

1) финансовой независимости предприятия;

2) платежеспособности предприятия [2].

Однако, прежде чем приводить аргументы в защиту этой точки зрения, необходимо разобраться в сущности самих понятий «финансовая независимость» и «платежеспособность». Ибо было бы логически неправильно спорить о том, какое из них включать в характеристику финансовой устойчивости, а какое – нет, не оговорив предварительно, что мы будем подразумевать под каждым из них.

Под финансовой независимостью (как равнозначные используются также термины «финансовая самостоятельность», «финансовая автономия») принято понимать независимость предприятия по отношению к кредиторам, то есть по отношению ко всем, кто предоставляет предприятию заёмный капитал. При этом в понятие «кредиторы» следует включать не только тех, кто финансирует предприятие на платной основе (банки, другие кредитные организации и ссудодатели), но и тех, чьими средствами предприятие может пользоваться бесплатно. К таким источникам средств относятся: бюджетные субсидии, «нормальная» кредиторская задолженность перед поставщиками и подрядчиками, работниками, бюджетом и внебюджетными фондами и т.д.

Определение сущности финансовой независимости предприятия не вызвало особых затруднений. Однако гораздо сложнее обстоит дело с толкованием терминов «платежеспособность» и «ликвидность». Среди отечественных специалистов в области управления финансами существуют различные мнения по данному вопросу.

Так, например, О.В. Ефимова под платежеспособностью понимает способность предприятия рассчитываться по своим долгосрочным обязательствам, а ликвидность определяет, как способность предприятия платить по своим краткосрочным обязательствам [3].

Иную трактовку понятия «платежеспособность» дает М.Н. Крейнина. Она определяет платежеспособность как «способность предприятия погасить свои долги в случае одновременного предъявления требования о платежах со стороны всех его кредиторов» [3]. При этом она оговаривает, что речь идёт лишь о краткосрочных средствах, поскольку срок возврата долгосрочных кредитов не относится к данному анализируемому периоду. За время, которое пройдет до момента их погашения, картина финансового состояния предприятия может коренным образом поменяться: предприятие может заработать новые средства для выплаты долгов или, напротив, вообще потерять способность расплачиваться по своим обязательствам. Поэтому оценивать вероятность погашения долгосрочных обязательств лишь по текущему балансу, не учитывая возможных изменений, было бы методически неправильно.

Далее необходимо выяснить, как соотносятся между собой термины «платежеспособность» и «ликвидность». Отметим, что большинство специалистов однозначно определяют ликвидность отдельных видов средств, активов. «Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов» [2].

Многие финансовые аналитики распространяют термин «ликвидность» и на предприятие в целом, употребляя его как равнозначный платежеспособности предприятия. Однако автор считает, что в отношении всего предприятия лучше звучит «платежеспособность», если мы имеем в виду его способность платить по своим текущим обязательствам, а не способность самого предприятия трансформироваться в денежные средства, то есть продаваться. Понятие «ликвидность» лучше оставить для характеристики отдельных видов активов или если мы рассматриваем предприятие с точки зрения возможности реализовать его целиком, как инвестиционный объект.

Вернемся к вопросу о соотношении понятий «финансовая устойчивость», «финансовая независимость» и «платежеспособность». Известные российские специалисты в области финансового анализа А.Д. Шеремет и Р.С. Сайфулин в числе условий финансовой устойчивости предприятия выделяют как обеспеченность запасов и затрат собственными источниками формирования, так и наличие у предприятия ликвидных активов для покрытия краткосрочной задолженности, что характеризует платежеспособность предприятия. Те же авторы отмечают, что финансовая устойчивость – это «определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность [4]. И действительно, организация может иметь высокие показатели финансовой независимости, может планировать получение огромных прибылей в будущем, но при этом обанкротится в ближайшее время из-за отсутствия ликвидных средств для расчетов по текущим платежам. Поэтому нельзя говорить об устойчивости финансового положения предприятия без соблюдения условия его платежеспособности.

Таким образом, можно сделать вывод, что финансовая устойчивость предприятия должна включать в себя, по крайней мере, две характеристики: финансовую независимость и платежеспособность.

Финансовая устойчивость является важнейшей характеристикой финансового состояния и служит исходным пунктом его оценки и анализа. Большинство методических разработок по изучению финансового положения обязательно включают в себя систему показателей финансовой устойчивости. Однако возникает вопрос о достаточности параметров финансовой устойчивости для характеристики всего финансового состояния предприятия.

Согласно приведенному ранее определению, финансовое состояние должно идентифицировать конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, гарантировать реализацию экономических интересов всех связанных с ним лиц. А рассматриваемое предприятие вряд ли можно признать конкурентоспособным. Сама по себе финансовая устойчивость не интересует ни собственников, ни инвесторов, ни кредиторов, если компания не будет обеспечивать им получение прибыли, устраивающей их по размеру и интенсивности. Деловые партнеры и работники также вряд ли сочтут предприятие привлекательным, основываясь лишь на уровне его финансовой устойчивости. Ведь не исключено, что когда такое предприятие начнет работать, оно может оказаться убыточным и потерять весь собственный капитал и способность расплачиваться по своим обязательствам.

Таким образом, финансовая устойчивость не является самоцелью управления финансовым положением предприятия. Поддержание высоких уровней финансовой независимости и платежеспособности имеет смысл только тогда, когда при этом достигаются приемлемые результаты работы предприятия для всех заинтересованных лиц.

Финансовая устойчивость и результативность деятельности предприятия находятся в тесной взаимосвязи. Так, размер получаемой прибыли влияет на степень финансовой независимости, поскольку прибыль является одним из источников пополнения собственного капитала; от оборачиваемости активов зависит уровень платежеспособности, так как скорость оборота определяет величину ликвидных средств, находящихся в распоряжении предприятия. В свою очередь результативность работы компании зависит от степени её финансовой устойчивости. Если предприятие испытывает трудности с платежеспособностью, то деловые партнеры могут отказаться от дальнейшего сотрудничества с ним. Сильная финансовая зависимость может оттолкнуть от компании потенциальных инвесторов и кредиторов. Всё это неминуемо скажется на результатах работы предприятия. Поэтому, оценивая уровень финансового состояния, нельзя рассматривать финансовую устойчивость вне связи с результативностью деятельности предприятия.

Итак, мы выяснили, что для объективной оценки финансового положения предприятия показатели финансовой устойчивости необходимо дополнять характеристикой результатов его финансово-хозяйственной деятельности. В понятие результативности деятельности предприятия обычно включают такие параметры как: рентабельность, деловая активность, положение компании на рынке ценных бумаг (для тех компаний, которые выпускают корпоративные ценные бумаги).

Под рентабельностью принято понимать экономическую эффективность работы предприятия, которая измеряется как отношение полученного эффекта к затратам или ресурсам, использованным для получения этого эффекта. Чем меньше средств было приложено для получения определенного экономического результата, тем более рентабельным считается предприятие.

Характеристика деловой активности организации обычно проводится по следующим направлениям: оценка и анализ экономического роста, ресурсоотдачи и оборачиваемости средств.

О росте экономического потенциала предприятия можно говорить, если увеличивается величина его имущества, объемы реализации, размер прибыли. При этом экономический рост, может быть, достигнут экстенсивным или интенсивным способом. Интенсивный (эффективный) экономический рост предприятия характеризуется такой ситуацией, когда темпы роста объемов реализации превышают темпы роста авансированного капитала, а темпы роста размера прибыли превышают темпы роста объемов реализации. Обычно это рассматривается как положительная тенденция в расширении деятельности предприятия.

Ресурсоотдача определяется как отношение стоимости реализованной продукции к стоимости различных видов задействованных ресурсов. Чем меньшим объемом ресурсов обошлось предприятие для получения той или иной величины товарооборота, тем большую отдачу ресурсов ему удалось достигнуть. Аналогично определяется и оборачиваемость средств

предприятия: как отношение стоимости реализованной продукции к величине различных видов активов. Оборачиваемость показывает, сколько раз те или иные активы воплотились в стоимости реализованной продукции предприятия за конкретный период времени. Чем быстрее происходит оборот средств, тем более высокой оборачиваемостью обладает предприятие [6].

Оценка положения на рынке ценных бумаг проводится для компаний, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Для этого рассчитывается ряд показателей фондовой активности предприятия.

В заключение, хотелось бы подчеркнуть, что в настоящее время не существует единого стандарта по оценке финансового положения. Методика оценки и анализа финансового состояния – это всегда авторская разработка. При этом выбор направлений и степень детализации анализа зависят от целей оценки финансового состояния, вида деятельности и других особенностей изучаемого предприятия, доступности информации, технических возможностей, уровня подготовки аналитиков и иных факторов. Некоторые методики включают в себя слишком много разрозненных показателей, вместо того чтобы сосредоточиться на ключевых моментах анализа финансового положения. Наверное, в любой аналитической работе должен соблюдаться «принцип разумной достаточности», когда количество времени, средств и других ресурсов, затраченных на проведение анализа, соответствуют действительной потребности в нем. Отсюда можно сделать вывод, что, несмотря на возможность различных вариантов методик анализа финансового положения, для представления объективной картины финансового состояния предприятия все они должны предусматривать проведение оценки и анализа как минимум по трем основным направлениям:

- финансовая независимость

- платежеспособность

- результативность деятельности предприятия.

1.3 Методы, используемые для финансового анализа деятельности предприятия

Метод исследования – это конкретный способ познания, путь исследования предмета 1. Понятие «метод анализа» не следует путать с термином «методика анализа». Последняя представляет собой специфическую систему правил и требований, гарантирующую эффективное применение метода. В совокупности метод и методика составляют методологическую основу анализа. Например, в Постановлении Правительства Российской Федерации от 25 июня 2003 г. №367 «Об утверждении правил проведения арбитражным управляющим финансового анализа», помимо методов расчёта показателей приведены требования к анализу деятельности должника, анализу его активов и пассивов [4].

При большом разнообразии методов анализа финансового состояния практикой выработаны основные методы, среди которых можно выделить следующие:

1) горизонтальный анализ;

2) вертикальный анализ;

3) трендовый анализ;

4) сравнительный (пространственный) анализ;

5) факторный (интегральный) анализ;

6) метод финансовых коэффициентов.

Горизонтальный финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения. В финансовом менеджменте наибольшее распространение получили:

- исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода (месяца, квартала, года);

- исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого года; применяется на предприятиях с сезонными особенностями хозяйственной деятельности;

- исследование динамики показателей за ряд предшествующих периодов для выявления тенденции их изменения.

Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих агрегированных финансовых показателей. Наиболее популярны следующие его варианты [3]:

- структурный анализ активов; результаты используются в процессе оптимизации их состава;

- структурный анализ капитала; результаты используются в процессе оценки эффекта финансового левериджа, определения средневзвешенной стоимости капитала, оптимизации структуры источников формирования заемных финансовых ресурсов;

- структурный анализ денежных потоков (выделение и анализ денежных потоков по операционной, инвестиционной и финансовой деятельности).

Трендовый анализ основан на расчете относительных отклонений за ряд периодов (кварталов, лет) от уровня базисного периода [4]. С помощью тренда формируют возможные значения показателей в будущем, то есть осуществляют прогнозный анализ.

Сравнительный (пространственный) финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Может быть проведено сравнение:

- финансовых показателей данного предприятия и среднеотраслевых (с целью оценки конкурентной позиции и выявления резервов повышения эффективности деятельности);

- финансовых показателей данного предприятия и предприятий-конкурентов (выявляются слабые стороны деятельности предприятия для принятия мер по повышению конкурентной позиции на конкретном рынке);

- финансовых показателей отдельных структурных единиц и подразделений данного предприятия «центров ответственности»;

- отчетных и плановых (нормативных) финансовых показателей (составляет основу контроллинга текущей деятельности).

Факторный (интегральный) анализ - это процесс изучения влияния отдельных факторов (причин) на результативный показатель. Примером факторного анализа может служить трехфакторная модель Дюпона, которая предусматривает разложение показателя «коэффициент рентабельности активов» на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Этот коэффициент представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов:

Р а = Р рп + КО а = (Чистая прибыль/Выручка)*(Выручка/Активы)

В составе факторного анализа также выделяют:

- Система СВОТ-анализа финансовой деятельности. Название этой системы представляет аббревиатуру начальных букв терминов, характеризующих объекты анализа:

S – Strehgths (сильные стороны предприятия),

W – Weaknesses (слабые стороны предприятия),

O – Opportunities (возможности развития предприятия)

T – Trears (угрозы развитию предприятия).

Основным содержанием СВОТ-анализа является исследование характера сильных и слабых сторон финансовой деятельности предприятия, а также позитивного и негативного влияния отдельных внешних (экзогенных) факторов на условия ее осуществления в предстоящем периоде.

- Объектно-ориентированная система интегрального анализа формирования чистой прибыли предприятия, разработанная фирмой «Модернсофт» (США), которая базируется на использовании компьютерной техники и специального пакета прикладных программ [5]. Показатель чистой прибыли представляется в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих «классы» элементов, непосредственно формирующих ее сумму. Пользователь сам определяет эту систему исходя из специфики деятельности предприятия, может расширить и углубить ее по своему усмотрению.

- Система портфельного анализа или система «прибыль – риск» по инвестиционному портфелю, в соответствии с которой можно за счёт формирования «эффективного» портфеля (соответствующего подбора конкретных ценных бумаг) повысить отношение уровня прибыли к риску (модели Марковица и Шарпа).

Ключевым методом анализа большинство исследователей считают метод финансовых коэффициентов (относительных показателей) - расчет отношений параметров финансовой отчетности. Это связано с тем, что относительные показатели рассчитывают и в рамках некоторых из уже приведенных выше методов («метод в методе» - один метод используется для осуществления другого). Аналитическая ценность коэффициентов подтверждается широким их использованием в мировой практике и тем, что в зарубежных странах имеются специальные издания, в которых публикуются статистические сводки по этим показателям. Создано множество специализированных фирм, информационных агентств, занимающихся оценкой финансового состояния на основе коэффициентов и продающих такую информацию [6]. Эта оценка не представляет сложности при наличии необходимых данных и предполагает небольшие затраты времени.

Ясно, что приведенный перечень методов финансового анализа не является исчерпывающим. В частности в совокупности с другими методами они могут быть сгруппированы иначе. В результате имеем новую классификацию. Так очень популярно выделение формализованных и неформализованных методов анализа финансового состояния.

Неформализованные методы основаны на логических, субъективных исследованиях. Наиболее распространенными из них являются:

- Экспертный метод, имеющий довольно много разновидностей. Например, метод мозгового штурма основан на включении экспертов в активный творческий процесс. Как правило, экспертный опрос проводится среди сотрудников, специалистов, руководителей. Однако большое значение может иметь информация, полученная из внешних источников (конкуренты, смежники, поставщики, потребители).

- Морфологический метод предполагает систематизацию полученного набора альтернативных решений по всем возможным сочетаниям вариантов и выбор из них сначала приемлемых, а затем наиболее эффективных по экономическим критериям. Делаются записи этапов работы и возможных путей их реализации в виде матричной модели так называемого «морфологического ящика»; последовательной цепочкой соединяются элементы «морфологического ящика» и анализируются полученные варианты достижения конечной цели.

- Рейтинговый метод состоит в составлении рейтингов (т. е. ранжированных по определенным признакам рядов) показателей. С его помощью можно дать комплексную оценку результатов работы подразделений, наглядную и удобную для восприятия. Вместе с тем, базовый набор показателей рейтинговых методов должен быть отнесен к той или иной фиксированной дате, а исследования, чаще всего, требуются динамические. Кроме того, на практике возникают существенные трудности в выборе нормативных значений – «точки отсчёта».

- Фактографический метод основан на изучении всех опубликованных, зафиксированных фактов, имеющих значение для деятельности предприятия.

- Мониторинг является постоянным, систематизированным, детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия. При этом тенденция играет более важную роль, чем значения показателей, так как для этого метода важнее определение направления и скорости развития [8]. В связи с этим финансовый мониторинг часто называют подготовительным этапом по отношению к финансовому анализу.

- Логическое моделирование используется, как правило, для качественного описания развития предприятия. Оно основано на использовании таких способов, как аналогия, экстраполяция, экспертная оценка возможного или желаемого состояния объекта моделирования. Разнотипностью является имитационное модулирование, которое используется для поиска решений в диалоговом режиме на ЭВМ.

- Целью фундаментального анализа является определение внутренней стоимости имущественного комплекса предприятия как общего результата деятельности. Он основан на принципе: любой фактор имеет определенное значение, которое оказывает конкретное влияние на конечный результат

- Технический анализ имеет своей целью выполнение детального, всестороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной деятельности предприятия.

Формализованные методы анализа основаны на строгих аналитических зависимостях. Среди их можно отметить следующие:

- Факторный анализ ставит целью выявление главных факторов, определяющих основные результаты деятельности анализируемого предприятия. Различают постоянные и переменные факторы. К постоянным факторам относятся, например, необходимые по технологии затраты сырья, материалов, электроэнергии, а переменными факторами могут быть затраты на заработную плату, оплату вспомогательных затрат на производство.

- Математический анализ предполагает использование математических приемов и способов анализа и диагностики. Наиболее часто при этом используются вычисления арифметической разницы (отклонений) и процентных чисел (простых и сложных процентов); применяются цепные подстановки. В рамках математического анализа также используются дифференциальный анализ (основан на поиске функциональной зависимости); логарифмический анализ (его цель – нахождение степенной зависимости различных показателей); интегральный анализ (с учетом обратных связей, позволяющих циклически проводить перерасчет отдельных показателей, а остальные параметры переводить в сбалансированное состояние после выбора соответствующего варианта расчета); кластерный анализ (основан на таксономии, т.е. классификации зависимостей и определении связей совокупностей по заданной матрице коэффициентов корреляции между ними). Особое значение имеет повсеместно применяющееся дисконтирование - операция, имеющая целью учесть неравноценность затрат и результатов, относящихся к разным периодам времени.

- Статистический анализ включает:

- анализ средних и относительных величин;

- группировку, т.е. объединение в группы отдельных показателей (по признакам, которые могут быть факторными и результативными);

- графический анализ;

- индексный метод обработки рядов динамики, который используется для определения изменения во времени соотношений различных показателей;

- корреляционный анализ, который позволяет через количественную оценку связи между двумя или несколькими взаимодействующими явлениями определить вид и тесноту зависимости;

- регрессионный анализ, который устанавливает изменение результативности деятельности предприятия под влиянием одного или нескольких факторов; связь между признаками отображают уравнениями регрессии;

- дисперсионный анализ, который отличается от корреляционного и регрессионного тем, что изучение влияния факторов на результативный признак осуществляется по значениям дисперсионных факторов, характеризующих их абсолютные изменения (колеблемость или вариацию).

На практике обычно используется не один, а совокупность методов анализа, но все они должны быть основаны на следующих условиях [9]:

- достоверность используемой информации;

- научная обоснованность;

- отражение определенной цели;

- системность и комплексность;

- согласованность отдельных элементов;

- унифицированность подхода, т. е. возможность применения различными субъектами в различных условиях;

- возможность учета отраслевой и территориальной специфики деятельности конкретного субъекта;

- независимость диапазона значений результирующего показателя от времени и иных условий;

- возможность однозначной интерпретации полученной оценки.

Глава 2 Комплексный анализ финансового состояния предприятия ЗАО ГК «Спутник-М»

2.1 Общая характеристика предприятия ЗАО «Спутник-М»

ГК «Спутник-М» представлена на рынке услуг спутникового мониторинга с 1999 года. За годы развития компания превратилась в мощный научно-производственный холдинг, обеспечивающий полный цикл бизнеса от разработки программно-аппаратных решений до пуска-наладки и сопровождения системы на базе заказчика по всей территории Российской Федерации и стран СНГ.

Специалистами компании реализован ряд масштабных проектов по внедрению навигационно-телематических систем и созданию крупных диспетчерских центров в таких российских регионах, как Московская, Ленинградская, Омская, Орловская, Тамбовская, Калужская, Кировская, Ивановская области, Ставропольском крае. Успешно реализованы проекты в сфере ТЭК: оснащение транспорта всех филиалов ОАО «Газпромрегионгаз», оснащение транспорта в филиалах МРСК Центра и МРСК Юга, оснащение транспорта компаний ТНК ВР, оснащение транспорта компании Schlumberger. Вся продукция компании защищена патентами и сертификатами, имеются необходимые лицензии на осуществление операторской деятельности.

Группа компаний «Спутник-М» уже 15 лет успешно работает на рынке навигационно-телематических спутниковых систем. Доля компании по поставкам оборудования на основе GPS/ГЛОНАСС в 2013 году составила 33 процента (внебюджетные средства). Количество оснащенных транспортных средств в 2013 году - 53 700, всего - более 147 000; Имеет 75 региональных представительств в 60 субъектах Российской Федерации; Международная экспансия - пять стран СНГ (Казахстан, Украина, Беларусь, Молдова, Киргизия); Интеллектуальные активы - патенты на изобретения, свидетельства, лицензии, сертификаты; Федеральный информационный центр (круглосуточная клиентская поддержка); Компетентный технический персонал (три доктора наук, более 100 инженеров-программистов); Поддержка государственных инициатив по коммерциализации ГЛОНАСС;

Участник инновационного центра «Сколково», кластер космических технологий; Надежный работодатель, предлагающий широкие перспективы развития.

Основные этапы развития компании:

1999 г. Создание ЗАО «НТЦ «Спутник-М Технолоджи» при содействии Федерального агентства правительственной связи и информации (ФАПСИ) под задачи Госкомрыболовства, связанные с внедрением отраслевой системы спутникового мониторинга.

2001 г. Получение патента на изобретение «Способ оперативного сопровождения и управления наземными транспортными средствами» (№ 2217797). Начало развития нового для российского рынка направления по оказанию услуг спутникового мониторинга с использованием технологий ГЛОНАСС/GPS.

2002 г. Вынесение научных разработок в самостоятельную производственную структуру НПО «Спутник-М Индастриз». Наращивание научно-технического потенциала. Начало активного сотрудничества с ведущими мировыми производителями электронных компонентов.

2005 г. Открытие первых пяти региональных представительств. Выпуск десятитысячного комплекта оборудования.

2006 г. Создание в группе компаний самостоятельной структуры - НТЦ «Фобос - НТ» - для обеспечения технической защиты информации, связанной с государственной и коммерческой тайной, персональными данными.

2007 г. Создание ЗАО «ЕНДС» - национального оператора услуг спутникового мониторинга. Выстраивание сети представительств в каждом субъекте Российской Федерации. Начало работы Федерального информационного центра (ФИЦ).

2010 г. Утверждение новых целей развития. Увеличение доли рынка, расширение спектра отраслевых решений и географии присутствия. Поддержка государственных инициатив по коммерциализации технологий ГЛОНАСС.

2012 г. ГК «Спутник-М» – вертикально - интегрированный холдинг. Лидирующие позиции на рынке навигационно-телематических услуг. Входит в большую навигационную тройку.

ГК «Спутник-М» занимает активную социальную позицию, принимает участие в различных благотворительных акциях. В рамках конференции «ГЛОНАСС - регионам» проводится конкурс детских работ «ГЛОНАСС глазами детей». На безвозмездной основе реализуется программа «ГЛОНАСС–детям» по обеспечению безопасности перевозок воспитанников детских домов и школ-интернатов. Принимает активное участие в работе ключевых мероприятий отрасли. С целью поддержки государственных инициатив по развитию технологий ГЛОНАСС в 2009 г. компания выступила инициатором проведения ВНПК «ГЛОНАСС – регионам». Конференция получила поддержку Администрации Президента России, Совета Федерации, Государственной Думы, Федерального космического агентства (Роскосмос), Ассоциации «ГЛОНАСС/ГНСС Форум».

ГК «Спутник-М» высоко оценивает вклад каждого участника рынка в развитие отрасли навигационно-телематических услуг, услуг по технической защите информации и стремится выстраивать прочные партнерские отношения. Компания активно сотрудничает с государственными и коммерческими структурами в целях внедрения спутниковых технологий в деятельность субъектов Российской Федерации, а также в целях обеспечения защиты персональных данных и информации, составляющей государственную и коммерческую тайну.

Группой компаний «Спутник-М» называется именно потому, что в него входят 4 самостоятельные компании, с отдельной спецификой деятельности. Подробнее о них.

1. ЗАО ЕНДС.

Единая национальная диспетчерская система России (ЕНДС) – проект, созданный ГК «Спутник-М» в 2007 г. как одна из составляющих межгосударственных программ, связанных с обеспечением безопасности перевозок пассажиров и грузов, дорожного движения, снижения террористических и криминальных угроз. Уникальность проекта - в его масштабности.

Сегодня компания предлагает качественные услуги и технические решения по контролю местоположения и состояния автотранспорта клиентов, развитию интеллектуальных транспортных систем (ИТС) в интересах муниципальных образований, мегаполисов и субъектов Федерации.

В рамках проекта ЕНДС успешно функционирует 75 представительств в субъектах Российской Федерации, Украине, Беларуси, Молдове, Казахстане и Киргизии. Мощная интеллектуальная и производственная база позволяют реализовывать проекты федерального масштаба, оказывать сервисную и техническую поддержку системы в любой точке страны. Техническое решение, лежащее в основе работы ЕНДС, - навигационно-телематическая спутниковая система «Спутник-М-С», созданная на базе технологий ГЛОНАСС/GPS.

2. ООО «ЕНДС-ФИЦ»

Отдельная структура в рамках проекта ЕНДС – Федеральный информационный центр (ФИЦ), оказывающий круглосуточную поддержку пользователям услуг на территории Российской Федерации. ФИЦ является лицензированным центром обработки данных, интеллектуальным ядром в структуре «облачных вычислений». Уже сегодня более 30 тысяч абонентов обслуживаются на мощностях Федерального информационного центра.

3. НТЦ «ФОБОС-НТ»

Научно-технический центр «Фобос - НТ» создан в 2006 г. как структурное подразделение по защите информации. Сегодня это одно из ведущих предприятий, предоставляющее услуги по технической защите конфиденциальной информации, сведений, составляющих государственную тайну, а также по разработке систем защиты информации различного назначения.

Компания оказывает услуги в сфере защиты информации: защита государственной тайны защита конфиденциальной информации, коммерческой тайны и персональных данных оказание услуг в области криптографической защиты информации проектирование, разработка, производство и внедрение систем защиты информации. Для решения задач по технической защите информации НТЦ «Фобос - НТ» имеет передовую научно-техническую базу, лицензии ФСБ России, ФСТЭК России.

В числе клиентов НТЦ «Фобос - НТ» - Счетная палата Российской Федерации, Сбербанк России, отделения Пенсионного фонда Российской Федерации, Федеральное государственное унитарное предприятие «Почта России», ОАО «ЦентрТелеком», ОАО «Северсталь-метиз».

4. ООО РосАрсенал

РосАрсенал – структурное подразделение в ГК «Спутник-М», ведущее разработку и реализацию стратегических и инновационных проектов в сфере высоких технологий. Флагманским продуктом компании является навигационно-коммуникационный терминал «AWAX». Устройство предназначено для обеспечения связи в экстремальных условиях.

Организационная структура. Организационная структура ЗАО ГК «Спутник-М» показана на рисунке 2.

Генеральный директор

Финансовый директор

Исполнительный директор

Бухгалтерия

Отдел маркетинга

Отдел продаж

Логисты

Рисунок 2 – Организационная структура ЗАО ГК «Спутник-М»

ГК Спутник-М имеет классическую линейно-функциональную управленческую структуру, присущую большинству малых и средних компаний. Она представляет собой наиболее распространенный вид иерархической структуры. Ее основу составляют так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации (продажи, делопроизводство, финансы и пр.). По каждой из них формируется иерархия служб, пронизывающая всю организацию сверху донизу.

Линейная организационная структура управления имеет следующие достоинства [10]:

- единство распорядительства, простота и четкость подчинения;

- полная ответственность руководителя за результаты деятельности подчиненных ему подразделений;

- оперативность в принятии решений;

- согласованность действий исполнителей.

Генеральный директор – единоличный исполнительный орган, осуществляющий руководство текущей деятельностью компании. Генеральный директор осуществляет общее руководство фирмой.

Финансовый директор, участвует в управлении бизнес-деятельностью, всячески измеряя ее в стоимостном выражении. Функции финансового директора следующие:

- Управление источниками привлечения средств:

- привлечение заемных средств;

- управление взаимоотношениями с поставщиками по условиям оплаты (управление кредиторской задолженностью);

- реализация решений собственников по использованию прибыли (выплаты акционерам или реинвестирование);

2. Управление денежными средствами и оборотными активами:

- разработка и контроль реализации политики взыскания дебиторской задолженности (условия товарного кредита — форма, сумма, срок и комиссия кредита);

- контроль ликвидности предприятия (выявление и устранение кассовых разрывов, контроль ликвидности запасов, финансовых вложений, дебиторской задолженности);

3. Разработка и реализация налоговой политики компании (оптимизация налогообложения).

4. Информационное обеспечение внешних и внутренних пользователей:

- сбор, обработка данных;

- формирование финансовой и управленческой отчетности (в т.ч. консолидация, трансформация отчетов).

5. Планирование, учет и координация деятельности предприятия:

- разработка финансовой структуры;

- разработка сбалансированной системы экономических показателей;

- участие в разработке системы мотивации персонала;

- организация процесса финансового планирования (бюджетного процесса) и контроль его реализации;

- организация процесса финансового и управленческого учета, контроль его реализации;

6. Обеспечение экономической безопасности компании:

- идентификация и оценка рисков;

- мониторинг законодательства и обеспечение соответствия деятельности компании его требованиям;

7. Обеспечение эффективности организации:

- контроль использования по целевому назначению собственных и заемных средств;

- анализ эффективности компании (доходы, расходы, прибыль, рентабельность и пр.);

- выявление внутренних резервов и дополнительных источников эффективности;

- использование эффективных методов оценки затрат;

Исполнительный директор в ГК «Спутник-М» подчиняется непосредственно Генеральному директору фирмы. Основная задача Исполнительного директора - осуществлять оперативное управление работой фирмы (планирование, организация работ, контроль, обеспечение мотивирования работ).

Основные должностные обязанности исполнительного директора включают в себя:

- управление предприятием;

- координацию работы отделов;

- подбор и обучение сотрудников;

- обеспечение высокого качества продукции;

- выполнение плана продаж и утвержденных бюджетов;

- ведение переговоров с заказчиками, подрядчиками, партнерами;

- выстраивание и совершенствование бизнес-процессов;

- внедрение и контроль стандартов работы предприятия.

Бухгалтерия является структурным подразделением и подчиняется финансовому директору компании в соответствии с организационной структурой ГК «Спутник-М» и приказом Генерального директора компании.

Основными функциями бухгалтерии являются [10]:

- формирование учетной и налоговой политики в соответствии с действующим законодательством и потребностями компании;

- подготовка и принятие плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, разработка форм документов внутренней бухгалтерской отчетности;

- своевременное предоставление полной и достоверной бухгалтерской и управленческой информации о деятельности компании, ее имущественном положении, доходах и расходах;

- учет всех хозяйственных операций компании;

- учет исполнения бюджетов компании;

- налоговый учет компании, составление и своевременная сдача налоговой и иной требуемой законодательством отчетности;

- составление бухгалтерского баланса, другой бухгалтерской, налоговой, управленческой и статистической отчетности;

- своевременное представление бухгалтерской отчетности в налоговые органы, органы статистики, внебюджетные фонды и иные инстанции;

- правильное начисление и своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, а также иных платежей в соответствии с законодательством;

- осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами компании;

- расчеты по заработной плате и иным выплатам с сотрудниками компании. Выдача справок сотрудникам компании по вопросам начисления заработной платы и других выплат, а также удержаний из них;

- проведение инвентаризации основных средств, товарно-материальных ценностей, денежных средств, расчетов с контрагентами;

- участие в проведении экономического анализа финансово-хозяйственной деятельности компании по данным бухгалтерского и управленческого учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат;

- участие во внедрении передовых информационных систем по управлению финансами в соответствии с требованиями бухгалтерского, налогового статистического и управленческого учета, контроль над достоверностью информации;

- принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений законодательства и внутренних регламентов компании;

- взаимодействие с внутренними и внешними аудиторами компании.

Отдел маркетинга, непосредственно, находится в подчинении исполнительного директора. Целью отдела маркетинга на ГК «Спутник-М» является выработка рекомендаций по формированию и проведению производственно-сбытовой политики предприятия. Отдел маркетинга ориентирует деятельность других подразделений на рынок и коррелирует их работу с общими для всего предприятия целями рыночной деятельности.

Отдел продаж так же подчиняется исполнительному директору. Главная цель данного отдела – это поиск новых клиентов и увеличение количества продаж продукции. К его функциям относятся:

- повышение стоимости и целесообразности (перспективности) заключенных договоров;

- увеличение количества масштабных заказов и контрактов.

- эффективная работа с клиентами:

1) ведение базы данных;

2) работа с постоянными клиентами;

3) привлечение новых клиентов;

4) установление доверительных отношений с клиентами;

5) сохранение постоянных клиентов.

- работа над имиджем компании, пиар в меру своих полномочий.

- сохранять высокий уровень подготовки документации.

Отдел логистики находится в подчинении исполнительного директора.

Цель данного отдела - обеспечить желаемый уровень обслуживания с минимальными общими затратами. Для этого ставятся следующие задачи: обеспечение поставки продукции в нужный срок с наименьшими затратами, поддержание необходимого уровня обслуживания.

2.2 Оценка имущественного положения

Финансовое состояние предприятия характеризуется состоянием его капитала в процессе кругооборота, а также способностью финансировать свою деятельность на определенный момент времени.

Финансовое состояние предприятий может быть устойчивым, неустойчивым и кризисным. Устойчивое финансовое состояние достигается при достаточности собственного капитала, достаточной ликвидности оборотных активов, стабильных доходах и широких возможностях привлечения заемных средств [12].

Основным источником информации для анализа является финансовая отчетность. Согласно действующим нормативно-правовым актам финансовая отчетность включает: бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении капитала; отчет о движении денежных средств; отчет о движении фондов (приложение к бухгалтерскому балансу); пояснительную записку; аудиторское заключение. Для субъектов малого предпринимательства, абсолютно преобладающих в сфере услуг, состав финансовой отчетности может быть ограничен бухгалтерским балансом и отчетом о прибылях и убытках.

Для начала проведём сравнительный анализ баланса предприятия (таблица 1). Это нужно для исследования структуры и динамики изменений финансового положения компании. Аналитический баланс полезен тем, что позволяет систематизировать произведенные расчеты, определять, какие изменения произошли в имущественном положении организации, делать выводы о том, какие источники позволили открыть приток новым средствам, и в какие активы вложены полученные финансовые ресурсы.

Таблица 1 – Сравнительный аналитический баланс предприятия ЗАО ГК «Спутник-М» . Приложение А

|

Наименование статей |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

|||||

|

2013 |

2014 |

Изменение |

Уд. вес в итоге бал., 2013 |

Уд. вес в итоге бал., 2014 |

Измене ние уд. веса |

Темп роста |

|

|

Актив |

3 812 |

1 577 |

-2235 |

100 |

100 |

0 |

41,36 |

|

Внеоборотные активы |

154 |

225 |

71 |

4,03 |

14,26 |

10,23 |

146,1 |

|

Оборотные активы |

3 658 |

1 352 |

-2306 |

95,95 |

85,72 |

-10,23 |

36,96 |

|

Пассив |

3 812 |

1 577 |

-2235 |

100 |

100 |

0 |

41,36 |

|

Собственный капитал |

230 |

-6471 |

-6241 |

6,03 |

-419,33 |

-413,3 |

-2813,4 |

|

Долгосрочные обяз. |

- |

- |

|||||

|

Краткосрочные обяз. |

3582 |

8038 |

4456 |

93,96 |

509,7 |

415,74 |

224,39 |

Таким образом, по сравнительной аналитической таблице баланса видно, что в 2014 году стало очень не хватать собственных средств, так как предприятия на данный момент использует только краткосрочные заимствования, в такой ситуации будет целесообразно рассмотреть и долгосрочные заёмные средства.

Внеоборотные активы — собственные средства фирм, изъятые ими из хозяйственного оборота, но отражаемые в бухгалтерском балансе. Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов. Рассмотрим положение внеоборотных активов на предприятии (таблица 2).

Таблица 2 – Аналитическая характеристика имущества в разрезе внеоборотных и оборотных активов ЗАО ГК «Спутник-М». Приложение А

|

Показатель |

2013 |

2014 |

Изменение |

Темп роста, % |

Темп прироста % |

||||

|

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1.Внеоборотные активы |

154 |

4,04 |

255 |

16,16 |

101 |

12,12 |

165,58 |

58 |

|

|

2.Оборотные активы |

3658 |

95,96 |

1352 |

83,84 |

-2306 |

-12,12 |

36,96 |

-63,03 |

|

|

3.Стоимость имущества предприятия, всего (итог актива баланса) |

3812 |

100 |

1577 |

100 |

-2235 |

|

41,36 |

-58,63 |

|

Вывод: за отчетный период стоимость внеоборотных активов увеличилась на 101 тыс. р., удельный вес увеличился на 12,12. А стоимость оборотных активов уменьшилась на 2306 тыс. р., и уменьшился удельный вес на 12,12. Общая стоимость имущества за счет влияния указанных показателей уменьшилась на 2235 тыс. р., это -58,63 % в приросте. В итоге, сравнивая показатели видно, что темп оборотных активов меньше, примерно, настолько же, насколько темп внеоборотных активов больше. По балансу видно, что влияние на такие показатели, оказало уменьшение дебиторской задолженности в 2014 году по сравнению с 2013 годом.

Анализ реальных активов рассмотрим в таблице 3.

Реальные активы компании - сумма остатков (сальдо) основных средств (за вычетом износа), запасов незавершенного производства, малоценного и быстроизнашивающегося инвентаря.

Реальные активы предприятия это: нематериальные активы, основные средства, производственные запасы и затраты в незавершенном производстве. Уменьшение общего объема реальных активов, как правило, свидетельствует о снижении производственного потенциала предприятия и рассматривается как негативное явление.

Таблица 3 – Анализ реальных активов ЗАО ГК «Спутник-М»

|

Показатель |

2013 |

2014 |

Изменение |

Темп роста, % |

Темп прироста % |

|||

|

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Нематериальные активы |

31 |

13,2 |

30 |

9,78 |

-1 |

-11, 97 |

96,77 |

-3,22 |

|

2. Основные средства |

47 |

20 |

78 |

25,4 |

31 |

11,97 |

165,95 |

65,95 |

|

3. Производственные запасы |

157 |

66,8 |

199 |

64,82 |

42 |

-1,98 |

126,7 |

26,7 |

|

4. Незавершенное производство |

- |

- |

||||||

|

5. Итого реальные активы |

235 |

100 |

307 |

100 |

30 |

|

138,46 |

38,46 |

Вывод: за отчетный период величина реальных активов выросла на 30 тыс. р., что можно считать положительным моментом. Наибольший темп прироста наблюдался у основных средств, он составил 65,95 %, они и оказали наибольшее влияние на реальные активы. За отчетный период величина нематериальных активов уменьшилась на 1000 р. В целом можно сделать вывод о положительной динамике производственных процессов, но недостаточной, так как по нематериальным активам, видим отрицательный темп прироста.

Рассчитаем долю основных компонентов в активах предприятия.

Расчет осуществим по формулам:

Доля внеоборотных активов в имуществе = ВА/А, (1)

где ВА – внеоборотные активы;

А – активы.

Доля оборотных активов в имуществе = ОбА/А, (2)

где ОбА – оборотные активы.

Доля реальных активов в имуществе=РА/А, (3)

где РА – реальные активы.

Доля денежных средств и краткосрочных финансовых вложений в оборотных активах = (ДС+КФВ)/ОбА, (4)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

Доля запасов в оборотных активах=Запасы/ОбА. (5)

Доля дебиторской задолженности в оборотных активах=ДЗ/ОбА, (6)

где ДЗ – дебиторская задолженность.

Доля основных средств во внеоборотных активах=ОС/ВА, (7)

где ОС – основные средства.

Доля нематериальных активов во внеоборотных активах=НМА/ВА, (8)

где НМА – нематериальные активы.

Доля долгосрочных финансовых вложений во внеоборотных активах=ДФВ/ВА, (9)

где ДФВ – долгосрочные финансовые вложения.

Таблица 4 - Основные финансовые коэффициенты оценки имущественного положения ЗАО ГК «Спутник-М»

|

Наименование финансового коэффициента |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

|

|

1 |

2 |

3 |

4 |

|

Доля внеоборотных активов в имуществе |

0,04 |

0,142 |

0,102 |

|

Доля оборотных активов в имуществе |

0,959 |

0,857 |

-0,102 |

|

Доля реальных активов в имуществе |

0,02 |

0,068 |

0,048 |

|

Доля денежных средств и краткосрочных финансовых вложений в оборотных активах |

0,104 |

0,089 |

-0,015 |

|

Доля запасов в оборотных активах |

4,29 |

14,71 |

10,42 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

Доля дебиторской задолженности оборотных активах |

0,852 |

0,701 |

-0,151 |

|

Доля основных средств во внеоборотных активах |

0,305 |

0,346 |

0,041 |

|

Доля нематериальных активов во внеоборотных активах |

0,201 |

0,133 |

-0,068 |

|

Доля долгосрочных финансовых вложений во внеоборотных активах |

0,493 |

0,337 |

-0,156 |

Вывод: доля внеоборотных активов в имуществе увеличилась, а оборотных уменьшилась на 10,2 %. Доля реальных активов в имуществе возросла на 4,8%, это говорит о положительной динамике изменения данного показателя, увеличение производственного потенциала предприятия. Негативным фактором является и то, что доля денежных средств и краткосрочных финансовых вложений уменьшилась на 1,5%.

Удельный вес дебиторской задолженности в оборотных активах также считается положительным, произошло уменьшение задержек, все это можно отнести к лучшему исполнению обязательств по договорам.. Доля основных средств во внеоборотных активах увеличилась на 4,1%. Доля нематериальных активов уменьшилась на 6,8%. Доля долгосрочных финансовых вложений во внеоборотных активах так же уменьшилась на 15,6%. Говорит о том, что предприятие стало меньше вкладываться в оборудование. В целом же, по многим показателям прослеживается негативная динамика, это говорит об ухудшении имущественного положения предприятия.

2.3 Оценка финансовой устойчивости

Финансовая устойчивость – это определенное состояние счетов организации, гарантирующее ее постоянную платежеспособность.

Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации [8].

Расчет:

Собственные оборотные средства:

СОС=(СК-ВА), (10)

где CК – собственный капитал;

ВА – внеоборотные активы.

Собственные и долгосрочные заемные источники формирования запасов:

СД=СОС+ДЗС, (11)

где ДЗС – долгосрочные заемные средства.

Общая величина источников формирования запасов:

ОИ=СД+КЗС, (12)

где КЗС – краткосрочные заемные средства.

Таблица 5 – Определение достаточности источников для формирования запасов предприятия ЗАО ГК «Спутник-М»

|

Показатели |

2013 г. |

2014 г. |

|

1 |

2 |

3 |

|

1. Собственные средства |

230 |

- 6 461 |

|

2. Внеоборотные активы |

154 |

225 |

|

3.Собственные оборотные средства (СОС=СК-ВА) |

76 |

-6236 |

|

4. Долгосрочные заемные средства |

0 |

0 |

|

5. Собственные и долгосрочные заемные источники формирования запасов (СД) |

76 |

-6236 |

|

6. Краткосрочные заемные средства |

3582 |

8038 |

|

7. Общая величина источников формирования запасов (ОИ) |

3582 |

8038 |

|

8. Общая величина запасов, З |

157 |

199 |

|

9. Излишек (+), недостаток (-) собственных оборотных средств, F1 |

-81 |

-6435 |

|

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов, F2 |

-81 |

-6435 |

|

11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов, F3 |

3425 |

7839 |

Таблица 6 – Сводная таблица показателей по типам финансовых ситуаций

|

Тип финансовой ситуации |

||||

|

Показатели |

Абсолютная устойчивость |

нормальная устойчивость |

неустойчивое состояние |

кризисное состояние |

|

F1 = COC – З |

F > = 0 |

F < 0 |

F < 0 |

F < 0 |

|

F2 = CД – З |

F > = 0 |

F > = 0 |

F < 0 |

F < 0 |

|

F3 = OИ – З |

F > = 0 |

F > = 0 |

F > = 0 |

F < 0 |

Исходя, из таблицы видим, что для данного предприятия одновременно выполняются условия в столбце 3. Значит, наблюдается неустойчивое финансовое состояние в 2013 и в 2014 году.

Рассчитаем основные финансовые коэффициенты оценки финансовой устойчивости в таблице 7.

Расчеты:

Коэффициент финансовой независимости:

Кфн=СК/Б, (13)

где СК – собственный капитал;

Б – баланс

Коэффициент финансовой зависимости: Кфз=Б/СК, (14)

Коэффициент концентрации заемного капитала: Ккзк=ЗК/Б, (15)

где ЗК – заёмный капитал.

Коэффициент задолженности: Кзад=ЗК/СК, (16)

Коэффициент обеспеченности собственными средствами:

Косс=(СК-ВА)/ОбА, (17)

где СК – собственный капитал;

ВА – внеоборотные активы;

ОбА – оборотные активы.

Доля покрытия собственными оборотными средствами запасов:

ДПз=(ОбА-КО)/З, (18)

где ОбА – оборотные активы;

КО – краткосрочные обязательства;

З – запасы.

Коэффициент мобильности собственного капитала:

Кмоб.ск=СОС/СК, (19)

где СОС – собственные оборотные средства;

СК – собственный капитал.

Доля краткосрочных обязательств в заемном капитале:

Дко(зк)=КО/ЗК, (20)

где КО – краткосрочные обязательства;

ЗК – заёмный капитал.

Доля кредиторской задолженности в краткосрочных обязательствах:

Дкз(ко)=КЗ/КО, (21)

где КЗ – кредиторская задолженность;

КО – краткосрочные обязательства.

Таблица 7 – Основные финансовые коэффициенты оценки финансовой устойчивости предприятия ЗАО “Спутник-М”

|

Наименование финансового коэффициента |

Рекомендуемое значение |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент финансовой независимости |

≥0,5 |

0,06 |

-4,097 |

-4,037 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент финансовой зависимости |

≤2 |

16,573 |

-6,460 |

10,113 |

|

Коэффициент концентрации заёмного капитала |

≤0,5 |

0,939 |

5,097 |

4,158 |

|

Коэффициент задолженности |

≤1 |

15,573 |

1,244 |

-14,328 |

|

Коэффициент обеспеченности собственными средствами |

≥0,1 |

0,062 |

-4,945 |

-4,883 |

|

Доля покрытия собственными оборотными средствами запасов |

≥0,6-0,8 |

0,484 |

-33,597 |

-33,113 |

|

Коэффициент мобильности собственного капитала |

≥0,3-0,5 |

0,33 |

-1,034 |

-0,704 |

|

Доля краткосрочных обязательств в заемном капитале |

- |

5,698 |

- |

|

|

Доля кредиторской задолженности в краткосрочных обязательствах |

- |

0,85 |

- |

Вывод: за отчетный период коэффициент финансовой независимости снизился на 4,037, рекомендуемое значение коэффициента - ≥0,5, это позволяет нам сказать о сильном ухудшении финансовой независимости предприятия. Коэффициент финансовой зависимости за 2013 г. Очень высокий. А за отчетный период он снизился на 10,113. Коэффициент концентрации заёмного капитала увеличился в 2014 г. на 4,158, что говорит о не благоприятной динамике, т.к. рекомендуемое значение ≤0,5.

Коэффициент задолженности за отчетный период уменьшился на 14,328 и составил 1,244 при нормальных значениях ≤1. До рекомендуемого значения не хватает немного, но положительная динамика по задолженности явно видна. Коэффициент обеспеченности собственными средствами снизился на 4,883. Видим, что предприятию недостаточно стало собственных средств, это говорит о том, что необходимо рассмотреть варианты сторонних заимствований.

Доля покрытия собственными оборотными средствами запасов на конец отчетного периода составили -33,597, тогда как рекомендуемые значения ≥0,6-0,8. Тенденция явно отрицательная. Ситуация с коэффициентом мобильности собственного капитала за отчетный период ухудшилась при его рекомендуемом значении ≥0,3-0,5, значение коэффициента на конец отчетного периода составляет -1,034, показатель снизился на -0,704.

Долю краткосрочных обязательств и краткосрочной задолженности получилось рассчитать только за 2014 г., т.к. в 2013 г. заёмных средств у предприятия не было. Можно сказать, что предприятие показало плохую динамику в отношении увеличения независимости от заемных средств, нужно быть более внимательными к структуре заемных средств.

В общем, мы видим, что предприятие нельзя считать финансово независимым. В 2014 году значительно увеличился коэффициент зависимости предприятия от сторонних источников. Значит, на данном этапе предприятие является финансово неустойчивым.

2.4 Оценка платежеспособности и ликвидности

Основные финансовые коэффициенты оценки платежеспособности представлены в таблице 7.

Одним из важнейших критериев оценки финансового состояния предприятия является его платежеспособность. В практике анализа различают текущую и долгосрочную платежеспособность.

Платежеспособность – способность предприятия полностью выполнить свои обязательства по платежам, исходя из наличия у них денежных средств, необходимых и достаточных для выполнения этих обязательств. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства (краткосрочные кредиты и займы, кредиторскую задолженность). На текущую платежеспособность предприятия непосредственное влияние оказывает ликвидность его оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения текущих обязательств) [6]. Поэтому для оценки текущей платежеспособности обычно используют основные показатели ликвидности.

Расчеты:

Коэффициент общей платежеспособности (вариант 1)=РА/ЗК, (22)

где РА – реальные активы;

ЗК – заёмный капитал.

Коэффициент общей платежеспособности (вариант 2)=(РА+ГП)/ЗК, (23)

где РА – реальные активы;

ЗК – заёмный капитал.

ГП – готовая продукция.

Коэффициент инвестирования (вариант 1)=СК/ВА, (24)

где СК – собственный капитал;

ВА – внеоборотные активы.

Коэффициент инвестирования (вариант 2)=(СК+ДО)/ВА, (25)

где ДО – долгосрочные обязательства;

СК – собственный капитал.

Таблица 8 – Основные финансовые коэффициенты оценки платежеспособности ЗАО ГК «Спутник-М»

|

Наименование финансового коэффициента |

Рекомендуемое значение |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

||

|

1 |

2 |

3 |

4 |

5 |

|

1) Общей платежеспособности (вариант 1) |

≥1 |

0, 922 |

0,038 |

0,883 |

|

2) Общей платежеспособности (вариант 2) |

>1 |

- |

- |

- |

|

Инвестирования (вариант 1) |

≥1 |

1,493 |

-28,715 |

27,222 |

|

Инвестирования (вариант 2) |

>1 |

- |

- |

- |

Вывод: за исследуемый период оба коэффициента были рассчитаны только по первому варианту. Так как компания не имеет статьи по готовой продукции и долгосрочных обязательств. Коэффициент общей платёжеспособности в 2014 году снизился на 0,883. Коэффициент инвестирования так же показал результат ухудшения. В 2013 году он соответствовал рекомендуемым значениям, и в 2014 году резко снизился и ушёл в минус. Что говорит об очень плохой инвестиционной деятельности предприятия в собственное развитие.

Проведём анализ чистых оборотных активов (таблица 9)

Чистые оборотные активы – та часть оборотных активов компании, которая сформирована за счет собственных средств и «длинных» денег, то есть долгосрочных займов.

Чистые оборотные активы:

ЧОА=ОбА-КО>0, (26)

где ОбА – оборотные активы;

КО – краткосрочные обязательства.

Таблица 9 – Анализ чистых оборотных активов ЗАО ГК «Спутник-М»

|

Показатель |

2013 |

2014 |

Изменение, млн. р. |

|

1 |

2 |

3 |

4 |

|

1. Оборотные активы |

3118 |

948 |

2170 |

|

2.Краткосрочные обязательства |

3582 |

8038 |

4456 |

|

3. Чистые оборотные активы |

-464 |

-7090 |

6626 |

Вывод: оборотные активы за исследуемый период снизились, а краткосрочные обязательства увеличились почти вдвое. В связи с этим, чистые оборотные активы отсутствуют, так как обязательства превышают оборотные активы.

Относительные показатели оценки ликвидности предприятия отражены в таблице 10.

Ликвидность предприятия заключается в его возможности обратить активы в наличность и погасить свои обязательства, то есть в возможности покрыть долговые обязательства предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Коэффициент абсолютной ликвидности отражает ликвидность баланса и показывает, какую часть кредиторской задолженности предприятие может погасить немедленно [6].

Расчеты:

Коэффициент абсолютной ликвидности =ДС/КО, (27)

где ДС – денежные средства;

КО – краткосрочные обязательства.

Коэффициент быстрой ликвидности =(ДС+КФВ+ДЗкр)/КО, (28)

где КФВ – краткосрочные финансовые вложения;

ДЗкр – краткосрочная дебиторская задолженность.

Коэффициент текущей ликвидности =ОбА/КО, (29)

где ОбА – оборотные активы;

КО – краткосрочные обязательства.

Таблица 10 – Относительные показатели оценки ликвидности

|

Наименование финансового коэффициента |

Рекомендуемое значение |

2013 |

2014 |

Изменение |

|

Абсолютной ликвидности |

≥0,2 |

0,106 |

0,015 |

0,09 |

|

Быстрой ликвидности |

≥0,8 |

0,977 |

0,132 |

0,844 |

|

Текущей ликвидности |

≥2 |

1,021 |

0,168 |

0,852 |

Вывод: В отчетном периоде коэффициент абсолютной ликвидности составил 0,015, тогда как его рекомендуемое значение ≥ 0,2, можно сделать вывод о том, что на 2014 год только 1,5% всех краткосрочных обязательств могло быть погашена немедленно, тогда как рекомендуемым значением является 20% и более. Так же предприятие в достаточной мере не обеспечено высоколиквидными активами и активами средней ликвидности. Так как Коэффициент быстрой ликвидности на 2014 год составил 0,132, тогда как его рекомендуемое значение ≥ 0,8. То есть обеспеченность составила 13,2%, вместо рекомендуемых 80%. А коэффициент текущей ликвидности составил 0,168, что намного меньше рекомендуемого значения. Обеспеченность краткосрочных обязательств всеми оборотными активами составляет 16,8%, тогда как рекомендуется больше 200%. Наблюдается отрицательная динамика изменения коэффициентов ликвидности. Предприятие является неликвидным.

2.5 Оценка деловой активности ЗАО ГК «Спутник-М»

Анализ общих показателей оборачиваемости оборотных активов показан в таблице 11.

Оценка деловой активности позволяет охарактеризовать результаты и эффективность основной (производственной) деятельности предприятия.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими критериями являются: широта рынков сбыта продукции (услуг), наличие экспортируемой продукции, деловая репутация предприятия и др.

Количественная оценка дается по двум направлениям:

• степень выполнения плана по основным показателям, обеспечение заданных темпов их роста [9];

• уровень эффективности использования ресурсов предприятия.

Расчет:

Коэффициент оборачиваемости активов = В/ОбАср., (30)

где В – выручка;

ОбАср – оборотные средства за период.

Коэффициент оборачиваемости оборотных средств = В/продаж/ОбА, (31)

где ОбА – оборотные активы

Коэффициент оборачиваемости запасов = В/Зср., (32)

где Зср. – запасы за период.

Коэффициент оборачиваемости дебиторской

задолженности = В/ДЗср., (33)

где ДЗср. – дебиторская задолженность за период.

Коэффициент оборачиваемости кредиторской

задолженности = В/КЗср., (34)

где КЗср. – кредиторская задолженность за период

Коэффициент оборачиваемости собственного капитала=В/СКср., (35)

где CКср . – собственный капитал за период.

Таблица 12 – Анализ общих показателей оборачиваемости оборотных активов ЗАО ГК «Спутник-М»

|

Показатели |

2013 г. |

2014 г. |

Изменение |

|

1 |

2 |

3 |

4 |

|

Коэффициент оборачиваемости активов |

4,88 |

5,79 |

0,91 |

|

Коэффициент оборачиваемости оборотных активов |

3,65 |

11,54 |

7,89 |

|

Коэффициент оборачиваемости запасов |

- |

87,68 |

- |

|

Коэффициент оборачиваемости дебитор. задолженности |

3,91 |

7,67 |

3,76 |

|

Коэффициент оборачиваемости кредитор. задолженности. |

5,03 |

2,99 |

-2,03 |

|

Коэффициент оборачиваемости собственного капитала, |

452,61 |

-2,5 |

- |