Косвенные налоги и их место в налоговой системе РФ

Содержание:

ВВЕДЕНИЕ

Актуальность исследования состоит в том, что косвенные налоги имеют значительную роль в структуре доходов бюджета Российской Федерации, и возникает необходимость повышения собираемости налогов за счет пресечения необоснованного предъявления сумм налогов к вычету. Государство испокон веков старалось создать такую систему налогообложения, которая была бы незаметна для плательщиков, при этом удорожая (удешевляя) тот или иной продукт.

Косвенное налогообложение выполняет исключительно одну функцию – фискальную, в связи с этим весьма важен механизм функционирования косвенного налогообложения. С фискальной позиции только через акцизы и пошлины можно получить налог с населения, т.к. они влияют на расходы потребителей товаров, увеличивая цену.

Косвенные налоги являются одним из самых важных, но в о же время и имеющий сложный расчет в налоговой системе. В экономической литературе выделяют несколько классификаций косвенных налогов, которые действуют ныне во всех странах мира. По объектам начисления и изъятия косвенные налоги подразделяются на такие виды выплат, как: акцизные платежи; налог на стоимость, формируемую на каждом этапе производства товара; таможенные сборы. По сути, косвенное налогообложение предусматривает переложение обязанности внесения обязательных платежей на третьих лиц (в продавцов на покупателей), что позволяет регулировать потребление тех или иных продуктов.

В 2019 г. в России действовало три основных обязательных косвенных платежа в бюджет, а именно:

- НДС, акцизы таможенные платежи. НДС – косвенный налог, который взимается в качестве процента от добавленной стоимости – ценности, формируемой на каждом этапе производства любого товара или услуги (гл. 21 НК РФ). Субъектами НДС признаются производители и торговцы, но реальными плательщиками налога выступают покупатели. Платеж перечисляется в бюджет по мере реализации товаров и услуг. Ставка процента различается в зависимости от вида реализуемых продуктов.

- Акцизы – это специальный вид налоговых платежей, который предусматривает ограничение потребления определенных видов товаров и услуг (гл. 22 НК РФ). В основном этот налог затрагивает табачные изделия, спиртосодержащую продукцию и товары роскоши. Акцизы и НДС начисляются, отлеживаются и взимаются налоговой службой РФ.

- Таможенные пошлины также рассматриваются в виде косвенных платежей в бюджет и затрагивают все ввозимые, вывозимые и провозимые через страну товары. Они поступают в казну после начисления и взимания таможенными органами после пересечения грузом границы государства (ст. 83 ТК РФ).

Система косвенного налогообложения в России осуществлялась на базе зарубежного опыта и по настоящее время вносится огромнее количество изменений и дополнений, но все же остается много нерешенных вопросов в данной области.

Цель исследования - рассмотреть роль формирования косвенных налогов в формировании бюджетов, выявить проблемы и перспективы развития косвенного налогообложения.

Таким образом, в ходе работы, предполагается решить следующие задачи:

- раскрыть теоретические аспекты роли косвенных налогов в формировании бюджетов;

- выявить проблемы косвенного налогообложения в Российской Федерации и перспективы ее развития.

Объект исследования – система налогообложения РФ.

Предмет исследования – косвенные налоги в РФ.

При исследовании использованы следующие методы исследования: системный, структурный, сравнительный и факторный анализы, методы статистической обработки информации.

Теоретической и методологической основой исследования явились труды экономистов по исследуемой теме и интернет ресурсы.

Структура курсовой работы сложилась из введения, двух глав, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РОЛИ КОСВЕННЫХ НАЛОГОВ В ФОРМИРОВАНИИ БЮДЖЕТОВ

1.1. Понятие и экономическая сущность косвенных налогов

Система налогообложения Российской Федерации построена с применением сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика. Такие налоги поступают в соответствующий бюджет сразу после перечисления. Для них законом определен процент изъятия дохода. По ряду прямых налогов предусмотрены льготы по оплате, а иногда и полное освобождение[1].

Косвенными налогами обкладываются товары и услуги. В стоимость вводят либо весь налог, либо его часть. Продающий товары или услуги собственник получает эти суммы налога, которые затем возмещает государству. Тем самым налог практически оплачивает покупатель, а продавец является посредником при оплате косвенного налога, но именно с него спрашивают о своевременности и правильности его перечисления. Косвенные налоги связаны с потреблением товаров или услуг.

Косвенные налоги подразумевают их включение в стоимость товара или услуги. Включение косвенных налогов в цену может быть полным или частичным. Плательщиком налога в бюджет при этом является продавец товара или услуги.

Косвенные налоги – это добавки к реализуемым ценностям, услугам различного характера и произведенным работам.

Косвенное налогообложение - вид налогообложения, когда плательщик налога и лицо, реально подвергшееся налогообложению - разные лица.

Соотношение этих налогов позволяет государству обеспечить необходимое количество денежных средств для своего функционирования.

Итак, налоги, где государство устанавливает платежеспособность лица опосредственно через его действия, являются косвенными.

Отнесение налога к косвенным происходит потому, что взимается он не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. При использовании косвенных налогов обеспечение равномерности их взимания затруднительно. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Их используют для обложения товаров повышенного спроса.

Высокая собираемость как характеристика косвенных налогов обусловлена простотой мониторинга торговых операций. Косвенные налоги и сборы перечисляются в бюджет постоянно. Любое нарушение выявляется без труда.

На рисунке 1 представлены виды косвенных налогов.

Рисунок 1 - Основные виды косвенных налогов[2]

НДС – налог, добавляемый к стоимостному показателю в отношении продаваемых товарных ценностей, продукции, работ, услуг различного назначения, относится к федеральным. Данный налог уплачивается потребителями продавцу (производителю), приобретающими продукцию, услуги, товары, в составе стоимости этих ценностей, после чего величина налога продавцом переносится в федеральный бюджет государства. Это основной источник финансирования бюджета, составляющий почти четвертую часть всех налоговых поступлений. Вместе с тем это один из самых сложных налогов, имеющий множество запутанных и проблемных нюансов, споры именно по этому виду налога составляет подавляющее большинство в общей доле судебных разбирательств.

Акцизы – представляют собой специальные налоги, которые добавляются к цене отдельных категорий ценностей, например, спирт, автомобильный транспорт, табак, топливо.

Таможенные пошлины – взимаются при помещении товаров на таможенную российскую территорию.

Налог на добавленную стоимость - федеральный налог, который был веден в России с 01.01.1992 г. и на сегодня обеспечивает более 30 % всех поступлений в бюджет страны.

Статья 149 НК РФ определяет категорию товаров и услуг, которые не облагаются налогом на добавленную стоимость, к которым относятся: некоторые товары и услуги медицинского назначения; при предоставлении в аренду помещений для иностранных организаций; с услуг по медицинскому уходу за гражданином, имеющим соответствующее медицинское заключение; с услуг организаций, осуществляющих дошкольное воспитание детей; с продуктов питания столовых в организациях медицинского и образовательного характера; с услуг, оказываемых архивными учреждениями; при перевозке пассажиров в городе или другом поселении; при оказании ритуальных услуг; других видов услуг.

Акцизные сборы отличаются высоким регулирующим и фискальным потенциалом. Основным отличием акцизов от других видов косвенных налогов является их специальная сфера применения – акцизы назначаются на отдельные товарные группы или отдельные виды товара (услуги). Анализ косвенного налогообложения позволяет выявлять механизмы, способные эффективно регулировать такие экономические величины, как производительность предприятий, другие процессы производства, а также уровень потребления конкретного вида продукции.

С косвенными налогами дела обстоят немного сложнее. Суть в том, что они являют собой определенную надбавку в стоимости продукции или услуг. В этом случае деньги поступают в бюджеты разных уровней только после покупки услуги или товара. Самым неприятным аспектом в этих «сборах» для простого обывателя является тот факт, что именно рядовой покупатель в конечном итоге платит эти деньги.

Законодательством всех уровней устанавливаются жесткие сроки уплаты налогов юридическими лицами. И нарушение этих временных рамок грозит серьезными штрафными санкциями, вплоть до ареста счетов. А это уже может парализовать деятельность компании.

Статья 181 НК РФ определяет следующую категорию товаров, в стоимость которых включен акциз: алкогольные напитки; табачные изделия; легковые автомобили; мотоциклы; бензин и дизельное топливо; различные масла для двигателей; керосин для заправки самолетов; газ природный; топливо для печей.

Ставки на каждый вид подакцизного товара закреплены в статье 193 НК РФ.

Таможенные платежи выступают важным регулятором участия государства в системе внешнеэкономических связей. Они во многом определяют место государства в международном разделении труда и обеспечивают достаточно большую часть доходов страны.

В настоящее время таможенные платежи являются важным источником формирования доходной части федерального бюджета Российской Федерации. Таможенным кодексом Таможенного союза (далее ТК ТС) установлено, что к таможенным платежам относятся: ввозная и вывозная таможенная пошлина, налог на добавленную стоимость (НДС) и акциз, которые взимаются при ввозе товаров на таможенную территорию таможенного союза, а также таможенные сборы.

Таможенная пошлина – это важная составная часть системы экономического регулирования ввоза и вывоза товаров. Она используются государством как особый инструмент стимулирования внешнеторговый поставок и закупок или, наоборот, сдерживания экспорта и импорта в зависимости от целей государства[3].

Этот косвенный налог взымается таможенной службой в пользу государства с импортных и экспортных товаров, а также продукции, которая транзитом пересекает границу страны.

Механизм контроля и взимания косвенных налогов требует огромного внимания, а значит и расходов, со стороны государственных органов. Производство и реализация подакцизных товаров, работа таможенной службы, контроль за уплатой НДС, предотвращение функционирования различных мошеннических схем – это неполный перечень вопросов, которые связаны с непрямым налогообложением.

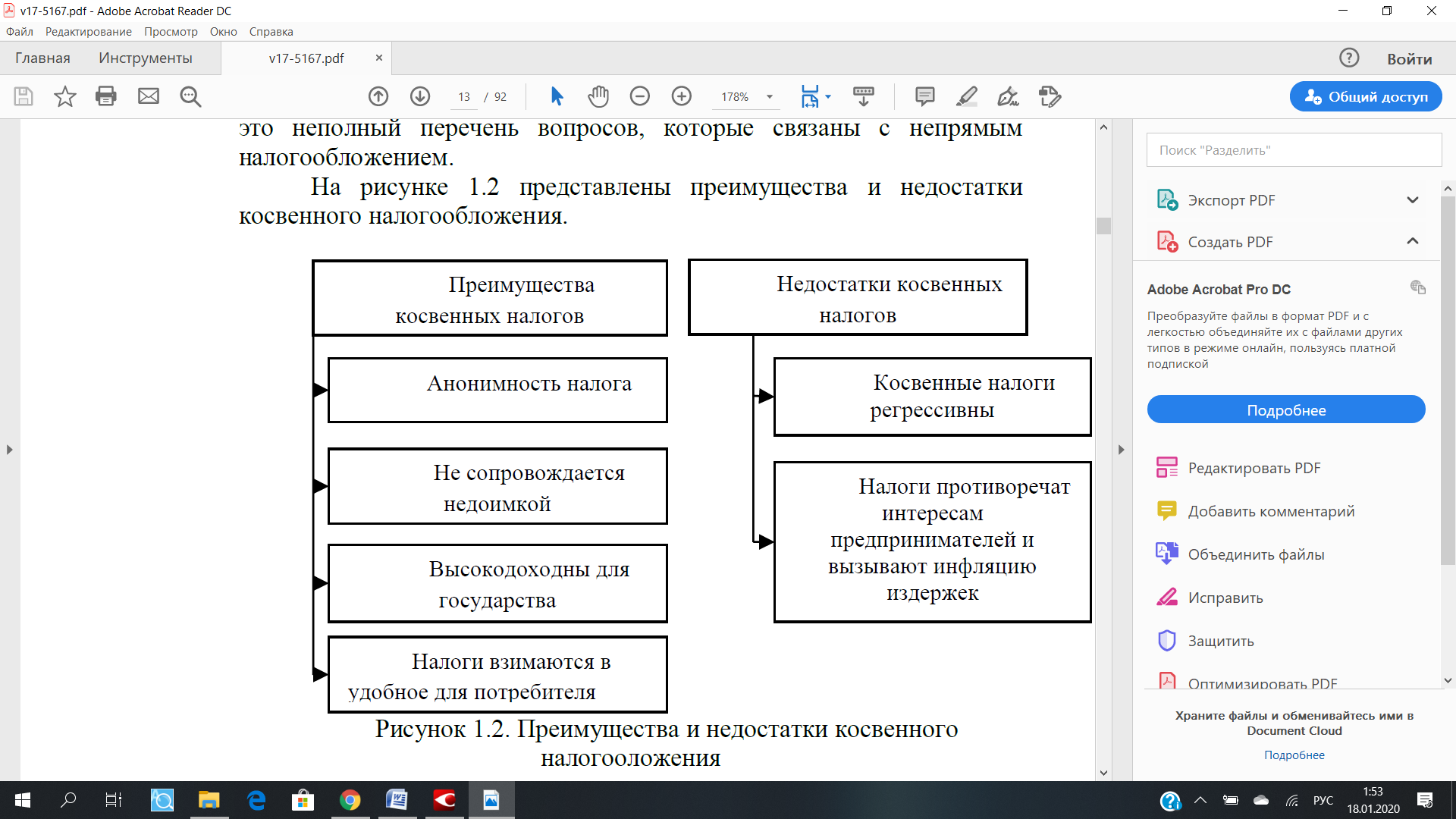

На рисунке 2 представлены преимущества и недостатки косвенного налогообложения.

Рисунок 2 - Преимущества и недостатки косвенного налогообложения[4]

Из данных рисунка 2 следует, что основным преимуществом косвенных налогов является закрытость, что имеет важное значение в целях создания социального и политического спокойствия в стране, но тяжелым бременем ложатся на предпринимателей и являются источником инфляции издержек. Но для бюджета страны косвенные налоги имеет важную роль. Косвенное налогообложение является одним из инструментов, посредством которого возможно довести налоговую систему до оптимального состояния. Также косвенные налоги влияют на экономику страны, т.к. таможенные платежи повышают стоимость ввозных товаров, что способствует развитию отечественного производства. Также слишком высокие акцизы могут увеличить стоимость товара, что может повлиять на уход бизнеса в тень.

Таким образом, можно сделать вывод, что к косвенным налогам относятся налог на добавленную стоимость, таможенные пошлины и акцизы. Можно сказать, что данный вид налогообложения является неотъемлемым элементом любой налоговой системы, которые применяются для мобилизации доходов государственного бюджета и в целях регулирования экономики. С помощью косвенных налогов можно эффективно бороться с демпинговой политикой иностранных компаний, а также снижать стоимость товаров, в которых нуждается внутренний рынок.

1.2. Исторический аспект развития косвенного налогообложения в России

Взимание налогов является одной из древнейших функций и неотъемлемым атрибутом развития общества и существования государства. Основой необходимости существования налогов выступает то, что без изъятия части доходов у населения и субъектов экономической деятельности в пользу казны невозможно формирование централизованных ресурсов в форме бюджета, без существования которого государство не смогло бы реализовывать возложенные на него функции.

История косвенного налогообложения берет свое начало с конца XX века. Первые косвенные налоги представляли собой торговые пошлины. Провоз товаров через городские заставы облагались мытом, перевоз товаров через реку облагалось перевозом, право иметь склады облагалось гостиной пошлиной, право устраивать рынки – торговой пошлиной. За убийство также взыскивали пошлину, называемую вирой, а судебная пошлина «продажа» взималась в качестве штрафа за другие преступления[5].

В ходе татаро-монгольского нашествия важную роль играли косвенные налоги, т.к. прямые налоги уходили в Орду, были внедрены новые виды акцизов и пошлин.

В 1653 г. с изданием Торгового Устава определена внешняя таможенная пошлина. Иностранцы облагались таможенной пошлиной за ввозимые товары и вывозимые, кроме этого еще облагались дополнительной проездной пошлиной. В 1667 г. для иностранных купцов пошлины составляли 12-13 %.

К народным восстаниям привело увеличение акцизов на соль, которые увеличились в 4 раза.

Значительный вклад в развитие налогообложения внесло правление Петра I (1672-1725), но все же налоговая система была сложной и включала налог на дубовые гробы и топоры.

В XVIII – XIX вв. косвенные налоги в структуре доходов занимали 42 %. Была утверждена программа финансовых преобразований, которая была разработана М.М. Сперанским, некоторые мысли которого используются и актуальны по настоящее время. В это время отменяется соляной налог и подушная подать, внедряются другие виды налогов.

Спиртные напитки в налогообложении России всегда занимали значительное место. В XIX в. налог с крепких напитков облагался как патентный сбор с фабрик и торговых помещений и акциза. Акциз уплачивался в момент выпуска спирта из подвалов заводчиком. Заводы устраивались по особым условиям, т.к. каждый акцизный напиток приготавливался отдельно друг от друга на разных заводах. Акцизы взимались с заведений для приготовления прессованных дрожжей, с заводов, изготавливающих фруктовый и виноградный спирт и др. Сбором налогов занимался департамент податей и сборов при министерстве финансов, который в последствии был разделен на два разных департамента: окладных сборов и неокладных сборов.

Контроль за своевременным и полным поступлением налогов осуществлял институт податных инспекторов при Казенной палате, которая занималась непосредственно налогообложением, количество которых составлял 500 чел.

В конце XIX в. акцизная система отменена и создана государственная монополия на продажу водки. Формально винная монополия создана для борьбы с алкоголизмом. Но главной целью было увеличение доходов в казну, т.к. монополисты диктовали цены на спиртные напитки, а высокие цены послужили стачкам виноторговцев с фабрикантами, а снижение продажи спиртных напитков уменьшало поступление в казну.

До Первой мировой войны в доходах бюджета косвенные налоги составляли 59 %.

Косвенные налоги для России, как и для СССР имели важное значение. Винная монополия закончилась в период Первой мировой войны, когда массово запретили продажу спиртных напитков.

В 1918-1921 гг. налоговая система разрушена и основное бремя возложено на имущие классы, за счет богатых казна пополнялась на 80 %.

В 1921-1930 гг. происходило восстановление и развитие налогообложения, когда снова были введены косвенные налоги, но прямые налоги имели преобладающую структуру.

С 1931 по 1941 гг. ликвидирована созданная во время нэпа налоговая система. В данный период для государственных предприятий установлены налоги с оборота и отчисления от прибыли, которые действовали до 1980-х гг. В доход бюджета поступали в основном таможенные пошлины и сборы.

В связи с распадом СССР в 1991 г. была введена новая система налогообложения.

В данный период были приняты основополагающие законы РСФСР, как Закон РСФСР «О налоге на добавленную стоимость» № 1992-1, Закон РСФСР «Об акцизах» № 1993-1, Закон «Об основах налоговой системы в Российской Федерации» № 2118-1.

Закон РФ «Об основах налоговой системы в Российской Федерации», который принят в 1991 г. определил общие принципы построения налоговой системы, состав налогов, сборов, пошлин и других платежей, а также определены права, обязанности и ответственность налогоплательщиков и налоговых органов. Данный закон стал первым шагом на пути создания новой, многоуровневой налоговой системы с большим количеством налогов.

Дефицит бюджета вынуждал искать новые источники пополнения, решением которого являлись косвенные налоги.

Необходимо было преодолеть дефицит бюджета, что вынудило правительство искать новые источники пополнения бюджета. Наиболее эффективным и простым способом решения являлось взимание косвенных доходов, когда налогоплательщик не чувствует напрямую взимание. Введение первой части Налогового кодекса в 1999 г. отменило нормы Закона РФ «Об основах налоговой системы в Российской Федерации».

С 1 января 2011 г. были введены некоторые главы части второй Налогового кодекса РФ, что отменило Закон РСФСР «О налоге на добавленную стоимость» № 1992-1 и Федеральный закон «Об акцизах». В 1998 г. был введен налог с продаж, который с применением налога на добавленную стоимость имел двойное налогообложение и отменен в 2004 г.

Первый этап становления налоговой системы знаменовался с формированием налоговой системы. Второй этап начался с введением в действие Налогового кодекса РФ, когда были упорядочены правоотношения в области косвенного налогообложения.

На сегодняшний день одной из главных проблем является рост ставок акцизов, что отчасти зависит с антиалкогольной и антитабачной кампанией, но постоянное и стремительное повышение размера налога приведет к акцизному шоку, что создаст к возрождению нелегальных источников приобретения.

Таким образом, можно сделать вывод, что в России косвенное налогообложение исторически берет свое начало с конца XX в., но новая система представлена с 1991 г. с последующими изменениями.

Далее рассмотрим состав и структуру косвенных налогов в консолидированном бюджете РФ и бюджетов государственных внебюджетных фондов.

ГЛАВА 2. АНАЛИЗ МЕСТА И РОЛИ КОСВЕННЫХ НАЛОГОВ В НАЛОГОВОЙ СИСТЕМЕ РФ

2.1. Концептуальные основы построения налоговых систем. Актуальные проблемы теории налогообложения применительно к России

Каждое предприятие должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения.

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя определение видов, величин и ставок налоговых платежей, порядок их уплаты различными субъектами[6].

В России главным документом, регулирующим налоги и сборы, является налоговый кодекс Российской Федерации. Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[7].

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)[8].

В более широком понимании налоги – обязательные платежи в бюджет, которые осуществляют юридические и физические лица.

В настоящее время в РФ установлены следующие принципы налогообложения[9]:

- законность. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым Кодексом Российской Федерации (НК РФ) признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

- принцип определенности, ясности и недвусмысленности правовой нормы, который тесно связан с принципом законности;

- принцип обязательности уплаты налогов и сборов. В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога;

- принцип недискриминационного характера налогов и сборов – налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

- принцип экономической обоснованности. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

- принцип установления всех элементов налогообложения. При установлении налогов должны быть определены все элементы налогообложения;

- обеспечение единого экономического пространства Российской Федерации. Конституционный принцип единства экономического

пространства, свободного перемещения товаров, услуг и финансовых средств, поддержки конкуренции, свободы экономической деятельности установлен ч. 1 ст. 8 Конституции РФ.;

- все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)[10].

Все налоги и сборы могут быть классифицированы по различным признакам, наиболее существенными для предприятия являются следующие[11]:

- по способу изъятия – прямые и косвенные;

- по принадлежности к уровню власти и управления – федеральные, региональные, местные;

- по характеру налоговых ставок - твёрдые, пропорциональные, прогрессивные и регрессивные.

Прямые налоги – это налоги, которые устанавливаются непосредственно на доход, имущество, вид деятельности, например, налог на прибыль, налог на доходы физических лиц[12].

Косвенные налоги – это налоги, которые включаются в виде надбавки в цену товара или услуги. Собственник предприятия, производящего товары или услуги, подлежащие налогообложению, вносит государству налоговую сумму за счет выручки от реализации товаров и услуг, т.е. является сборщиком налога. Конечным плательщиком выступает потребитель, который приобретает товары и услуги по ценам, включающим косвенные налоги, например, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины[13].

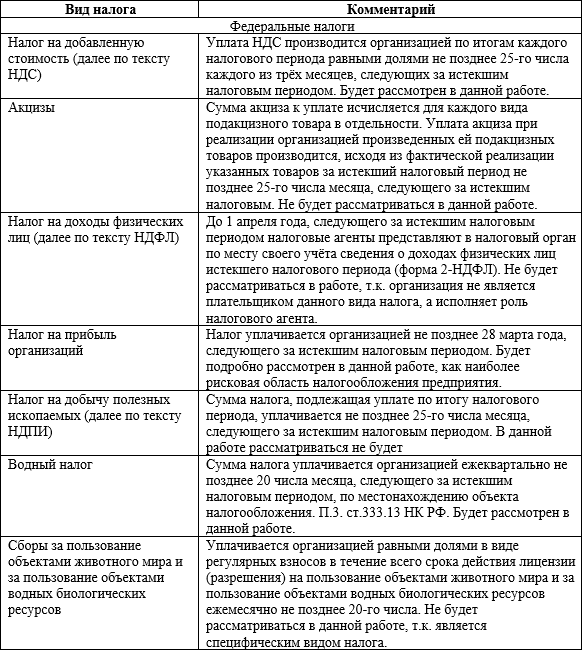

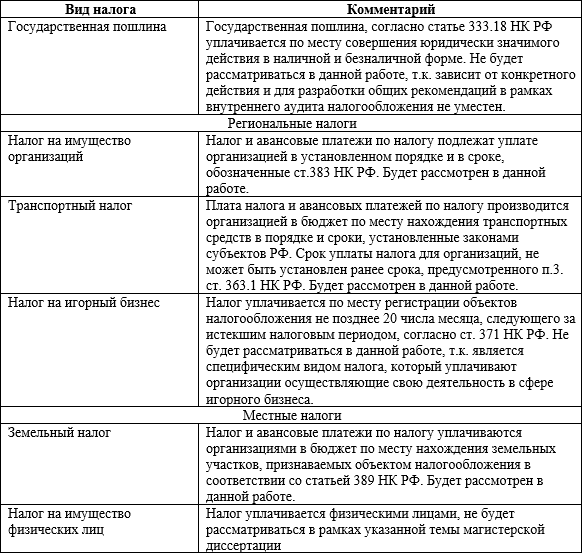

Федеральные налоги – это налоги и сборы, устанавливаемые, изменяемые и отменяемые НК РФ и обязательные к уплате на всей территории РФ. Федеральные налоги и сборы поступают в основном в федеральный бюджет[14].

К федеральным налогам и сборам относятся налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Региональные налоги – это налоги и сборы, устанавливаемые в соответствии с НК РФ и вводимые в действие законами субъектов РФ и обязательные к уплате на территории соответствующих субъектов РФ. К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Основная ставка налога на прибыль - 20%, причем 2% начисляются в федеральный бюджет, а оставшиеся 18% - в бюджет субъекта РФ. Также налоговая ставка, зачисляющаяся в бюджет субъекта РФ может быть понижена для определенных категорий налогоплательщиков, но не может быть менее 13,5%[15].

По состоянию на 2019 год в России для ООО предусмотрено четыре налоговых режима (один общий и три специальных):

- общая система налогообложения – ОСН;

- упрощенная система налогообложения – УСН;

- единый налог на вмененный доход – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН[16].

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

ИП и организации на ОСНО обязаны со всех доходов выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе) удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

В 2019 году страховые взносы нужно платить по следующим тарифам:

На пенсионное страхование (ПФР) – 22%. На медицинское страхование (ФФОМС) – 5,1%. На социальное страхование (ФСС) – 2,9% (без учёта взносов от несчастных случаев)[17].

Таблица 1

Основные налоги, которые необходимо платить на ОСНО

|

Вид налога |

Налоговая ставка |

Кто платит |

|

Налог на прибыль организаций |

20% |

Организации |

|

НДФЛ |

13%, 30% |

ИП |

|

НДС |

0%, 10%, 20% |

Организации и ИП |

|

Налог на имущество организаций |

не > 2,2% (устанавливаются местными властями) |

Организации |

|

Налог на имущество физических лиц |

от 0,1% до 2% (устанавливаются местными властями) |

ИП |

Система налогов, действующая в Российской Федерации (далее по тексту РФ), представлена в Приложении 1.

При анализе каждого из объектов процесса налогообложения (т.е. любого из видов налога, уплачиваемых организацией) необходимо решить следующие задачи (таблица 2).

Таблица 2

Задачи системы налогообложения организации

|

Задача |

Комментарий |

|

Определение объекта налогообложения |

В соответствии со ст.38 НК РФ объектом налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг), либо иной объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которых возникает обязанность по уплате налогов |

|

Определение величины налоговой базы |

Определить стоимостную, физическую или иную характеристику объекта налогообложения. Данная задача является наиболее сложной, т.к. в процессе определения налоговой базы не всегда очевидно, как происходит её формировании. Также, при её выполнении возникает сложность при учёте налоговых льгот и вычетов, используемых компанией |

|

Определение налоговой ставки |

Определить величину налоговых исчислений на единицу’ измерения налоговой базы; |

|

Определение налогового периода |

Налоговым периодом считается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчётных периодов, по итогам которых уплачивается авансовый платёж. Если организации была создана после начала отчётного периода, то началом её финансового года будет считаться время с периода её государственной регистрации до конца года. Если же организация была зарегистрирована в период с 1 октября по 31 декабря, то её первым налоговым периодом станет момент её государственной регистрации до конца календарного года следующего за годом её создания. |

|

Исчисление налога |

Организация самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот; |

|

Уплата налога |

Произвести уплату налога в соответствии с порядком и сроками, указанными в ст. 57 и 58 НК РФ. |

Все налогоплательщики, не заявившие о переходе на специальный налоговый режим в установленном законом порядке и сроки, по умолчанию являются плательщиками общей системы налогообложения (далее по тексту – ОСНО). Данная схема начисления налогов считается самой трудоемкой, т.к. предусматривает уплату в бюджет следующих налоговых платежей[18]:

− налог на прибыль организаций (20%);

− НДС (базовая ставка – 20%);

− налог на имущество (от 1,5 до 2,2%);

− транспортный налог;

− налог на землю;

− НДФЛ (13% с начисленных в пользу наемных работников выплат).

К преимуществам общей системы налогообложения можно отнести[19]:

− практически нет ограничений по видам деятельности;

− нет ограничений на объем выручки организации;

− нет ограничений на размеры рабочих площадей;

− нет ограничений на количество работников;

− нет ограничений на размер имущества на балансе кампании;

− в случае если организация получает убыток – она не платит налог на прибыль.

Недостатки:

− необходимость выплачивать большой объем налогов;

− необходимость сохранять в течение четырехлетнего периода первичную бухгалтерскую документацию;

− необходимость ведения полного бухгалтерского учета;

− высокий уровень внимания со стороны налоговой и правоохранительных органов.

Необходимость вести бухгалтерский учет на основе общей системы налогообложения выдвигает по отношению к квалификации бухгалтера высокие требования, что связано с дополнительными финансовыми издержками[20].

Существует два варианта определения налогооблагаемой базы, и как следствие суммы налога:

− 6% с доходов, которые получает организация;

− 15% с разницы между полученной выручкой и организационными расходами для ее получения (для Санкт-Петербурга – 7%). Однако не все виды затрат могут уменьшить доходную часть. В случае убытка, компания все равно платит в бюджет налог в размере 1% с дохода (с минимального дохода). Понятия минимальный налог на УСН «Доходы» не существует, и, таким образом, отсутствие дохода ведет к отсутствию суммы, которая должна быть перечислена в бюджет[21].

Наиболее выгоден, что становится ясным из анализа, для предприятий, работающих в рознице, второй вариант определения налоговой базы. Благодаря его использованию в расходную часть могут быть включены все коммунальные, транспортные, хозяйственные издержки, затраты на оплату труда и пр. Розничная торговля ООО на УСН способна принести более высокий доход в сравнении с ОСН.

В том случае, если компания теряет право использования упрощенной системы в течение налогового периода, например, ввиду превышения суммы выручки, роста численности сотрудников, она автоматически переводится на ОСНО.

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) выступает одним из действующих сейчас в Российской Федерации специальных налоговых режимов (п. 2 ст. 18 НК РФ).

Сущностью данной системы является тот факт, что при исчислении и уплате ЕНВД налогоплательщики руководствуются не реальным размером своего дохода, а размером вмененного им дохода, установленным Налоговым кодексом РФ.

Минусом ЕНВД является невозможность всем торговым предприятиям его использовать. Причин может быть несколько – ограничения по площади, по численности автотранспорта, виду деятельности и др. Ставка ЕНВД равна 15%. Вмененный доход может быть определен путем перемножения величины базовой доходности (своя у каждого вида деятельности), физического показателя, календарного времени применения спецрежима и двух коэффициентов, один из которых – дефлятор, устанавливаемый правительством, второй – устанавливаемый местными властями, исходя из привлекательности и доходности бизнеса[22].

Единый сельскохозяйственный налог (ЕСХН) применяется организациями и индивидуальными предпринимателями, которые производят собственную сельскохозяйственную продукцию – молоко, зерно, овощи и т.д.

Доля выручки от продажи этих товаров должна составлять не менее 70% в общем объеме полученного дохода.

Ставка налога равна 6%. Данная система налогообложения напоминает упрощенную систему, только ориентированную на субъекты предпринимательства, которые реализуют сельскохозяйственную продукцию[23].

Патентную систему налогообложения (ПСН) трудно назвать полноценной системой налогообложения, ввиду отсутствия сложной процедуры учета и отчетности.

ПСН является единственным режимом, по которому не сдается налоговая декларация, а расчет налога производится сразу при оплате патента.

Сутью этого льготного налогового режима является получение специального документа – патента, дающего право осуществления конкретного вида деятельности. Патент можно приобрести на срок от одного до 12 месяцев в любой местности, где действует данный патент. Данный вариант может быть удобен в случае апробации какого-либо варианта бизнеса на протяжении короткого срока для выявления потребительского срока и перспектив его развития[24].

Итак, налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, налоговым режимом определяется количество отдаваемых денег, частота отчетов, сущность ответов в случае выявления нарушений. Разница в системах налогообложения заключается не только в потенциальных затратах. Основная разница заключается в том, что каждая из описанных систем наиболее удобна для конкретного варианта ведения бизнеса, в связи с чем предприятие должно тщательно подходить к выбору системы налогообложения.

Таким образом, все юридические лица обязаны платить налоговые отчисления, которые выражаются в виде налога на прибыль, налога на доходы физических лиц, налога на добавленную стоимость, акцизов, налогов за пользование природными ресурсами, а также на движимое и недвижимое имущество. Учитывая совокупность всех видов налогов, можно сделать вывод, что в России довольно высокая налоговая нагрузка на бизнес. Поэтому в интересах любого предприятия грамотно оптимизировать налоговое бремя, но в рамках действующего законодательства.

2.2. Анализ состава и структуры косвенных налогов в бюджете РФ

Важную роль в доходах бюджетов РФ играют косвенные налоги, причем, по мнению экспертов, например, за счет различных схем уклонения от уплаты НДС государство получает только около 75 % данного налога.

В таблице 3 представлены показатели состава косвенных доходов в федеральный бюджет Российской Федерации за 2013-2015 гг. Данные для анализа взяты из данных сайта Минфина РФ[25].

Таблица 3

Показатели состава косвенных доходов в федеральный бюджет Российской Федерации за 2017-2019 гг., млрд. руб.

|

Показатели |

Годы |

Отклонение, (+;-) |

Темп изменения, % |

||||||||

|

2017 |

2018 |

2019 |

2018 г. от 2017 г. |

2019 г. от 2018 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|||||

|

Всего доходов |

13019,9 |

14496,9 |

13659,2 |

1477 |

-837,7 |

111,3 |

94,2 |

||||

|

из них: |

|||||||||||

|

налогов |

8805,2 |

9813,6 |

8161 |

1008,4 |

-1652,6 |

111,5 |

83,2 |

||||

|

1.Налог на добавленную стоимость |

3539 |

3931,6 |

4233,5 |

392,6 |

301,9 |

111,1 |

108 |

||||

|

- на товары, реализуемые на территории РФ |

1868,2 |

2181,4 |

2448,3 |

313,2 |

266,9 |

116,8 |

112 |

||||

|

- на товары, ввозимые на территорию РФ |

1670,8 |

1750,2 |

1785,2 |

79,4 |

35 |

104,8 |

102 |

||||

|

2.Акцизы по подак-цизным товарам |

524,4 |

592,4 |

581,9 |

68 |

-10,5 |

113 |

98,2 |

||||

|

- производимые на территории РФ |

461,0 |

520,8 |

527,9 |

59,8 |

7,1 |

113 |

101 |

||||

|

-ввозимым на территорию РФ |

63,4 |

71,6 |

54 |

8,2 |

-17,6 |

112,9 |

75,4 |

||||

|

3.Таможенная пошлина |

4741,8 |

5289,6 |

3345,6 |

547,8 |

-1944 |

111,6 |

63,3 |

||||

|

- ввозные таможенные пошлины |

683,8 |

652,5 |

565,2 |

-31,3 |

-87,3 |

95,4 |

86,6 |

||||

|

- вывозные таможенные пошлины |

4058,0 |

4637,1 |

2780,4 |

579,1 |

-1856,7 |

114,3 |

60,0 |

||||

Из данных таблицы 3 следует, что в 2019 г. в федеральный бюджет Российской Федерации поступило доходов 13659,2 млрд. руб. и по сравнению с 2018 г. снизилось на 837,7 млрд. руб., т.е. на 5,8 %. В 2018 г. по сравнению с 2017 г. всего доходов увеличилось на 1477 млрд. руб., т.е. на 11,3 %. Косвенные налоги уменьшились в 2019 г. по сравнению с 2018 г. на 1652,6 млрд. руб., т.е. на 16,8 %, в 2018 г. по сравнению с 2017 г. увеличились на 1008,4 млрд. руб., т.е. на 11,5 %.

Наибольшее увеличение произошло среди косвенных налогов в 2019 г. по сравнению с 2018 г. по налогу на добавленную стоимость на 301,9 млрд. руб., т.е. на 8 %, который в 2018 г. по сравнению с 2017 г. увеличился на 392,6 млрд. руб., т.е. на 11,1 %.

Акцизы в 2019 г. по сравнению с 2018 г. снизились на 10,5 млрд. руб., т.е. на 1,8 % за счет увеличения акцизов по подакцизным товарам, производимых на территории РФ на 1 % и снижения акцизов по подакцизным товарам, возимым на территорию РФ на 24,6 %.

Доходы по таможенной пошлине в 2019 г. по сравнению с 2018 г. снизились на 1944 млрд. руб., т.е. на 36,7 %. Ввозные таможенные пошлины снизились в 2019 г. по сравнению с 2018 г. на 13,4 %, вывозные таможенные пошлины снизились на 40 %. В 2018 г. по сравнению с 2017 г. доходы по таможенной пошлине увеличились на 547,8 млрд. руб., т.е. на 11,6 %.

В таблице 4 представлены показатели структуры косвенных налогов в составе косвенных доходов в Федеральный бюджет РФ за 2017-2019 гг.

Таблица 4

Показатели структуры косвенных доходов в составе косвенных доходов в Федеральный бюджет РФ за 2017-2019 гг., %

|

Показатели |

Годы |

Отклонение, (+;-) |

|||

|

2017 |

2018 |

2019 |

2018 г. от 2017 г. |

2019 г. от 2018 г. |

|

|

Косвенные налоги |

100,0 |

100,0 |

100,0 |

- |

- |

|

1.Налог на добавленную стоимость |

40,2 |

40,1 |

51,9 |

-0,1 |

11,8 |

|

- на товары, реализуемые на территории РФ |

21,2 |

22,2 |

30 |

1 |

7,8 |

|

- на товары, ввозимые на территорию РФ |

19,0 |

17,8 |

21,9 |

-1,2 |

4,1 |

|

2.Акцизы по подакцизным товарам |

6,0 |

6,0 |

7,1 |

0 |

1,1 |

|

- производимые на территории РФ |

5,2 |

5,3 |

6,5 |

0,1 |

1,2 |

|

-ввозимым на территорию РФ |

0,8 |

0,7 |

0,7 |

-0,1 |

0 |

|

3.Таможенная пошлина |

53,9 |

53,9 |

41 |

0 |

-12,9 |

|

- ввозные таможенные пошлины |

7,8 |

6,7 |

6,9 |

-1,1 |

0,2 |

|

- вывозные таможенные пошлины |

46,1 |

47,3 |

34,1 |

1,2 |

-13,2 |

Из данных таблицы 4 следует, что в 2019 г. наибольший удельный вес среди косвенных налогов занимает налог на добавленную стоимость - 51,9 % и по сравнению с 2018 г. в структуре увеличился на 11,8 %. В 2017-2018 гг. наибольший удельный вес в структуре косвенных налогов занимают таможенные пошлины – более 53,9 %.

Таможенные пошлины в структуре в 2019 г. занимают 41 % и по сравнению с 2018 г. снизились на 12,9 %., в т.ч. вывозные таможенные пошлины составили – 34,1 %, ввозные таможенные пошлины – 6,9 %.

Акцизы в структуре косвенных налогов составили 7,1 % в 2019 г. и по сравнению с 2018 г. увеличились на 1,1 % за счет увеличения акцизов на товары, производимых на территории РФ.

Но снизились поступления от вывозных таможенных пошлин, при среднем показателе за 2017–2018 гг. 47%, в 2019 г. их доля снизилась до 34,1 %. Это может быть связано как с действиями правительства России, выразившимися в так называемом «налоговом маневре», в результате чего вывозные пошлины были снижены на нефть с 57 % до 42 %, на «темные нефтепродукты» с 100 % до 76 %, дизельное топливо с 63 % до 48 %, бензины прямогонные с 90 % до 85 %, бензины товарные с 90 % до 78 %, прочие светлые нефтепродукты с 66 % до 48 %, так и с недобросовестной конкуренцией на внешних рынках.

В 2018-2019 гг. акцизы в структуре составили 6,0 %.

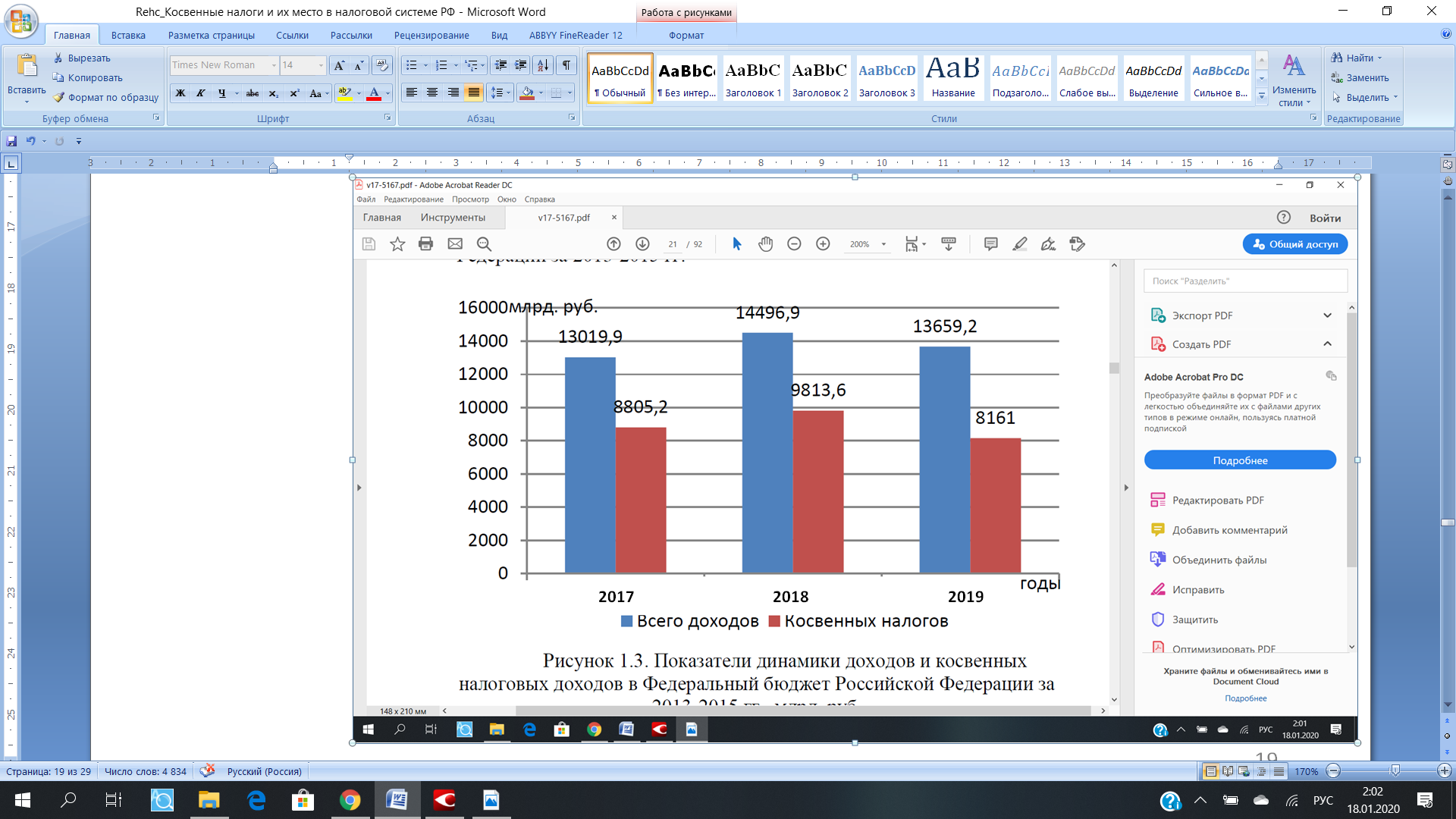

На рисунке 3 представлены показатели динамики доходов и косвенных налоговых доходов в Федеральный бюджет Российской Федерации за 2017-2019 гг.

Рисунок 3 - Показатели динамики доходов и косвенных налоговых доходов в Федеральный бюджет Российской Федерации за 2017-2019 гг., млрд. руб.

Из данных рисунка 3 следует, что косвенные налоги в 2019 г. по сравнению с 2018 г. снизились с 9813,6 млрд. руб. до 8161 млрд. руб. Всего доходов в Федеральный бюджет составило в 2019 г. 13659,2 млрд. руб. и по сравнению с 2018 г. снизился с 14496,9 млрд. руб.

Далее в таблице 5 рассмотрим структуру косвенных налогов в структуре доходов в Федеральный бюджет РФ за 2017-2019 гг.

Таблица 5

Показатели структуры косвенных налогов в структуре доходов в Федеральный бюджет РФ за 2017-2019 гг., %.

|

Показатели |

Годы |

Отклонение, (+;-) |

|||

|

2017 |

2018 |

2019 |

2018 г. от 2017 г. |

2019 г. от 2018 г. |

|

|

Всего доходов |

100,0 |

100,0 |

100,0 |

- |

- |

|

из них: |

|||||

|

Косвенных налогов |

67,6 |

67,7 |

59,7 |

0,1 |

-8 |

|

1.Налог на добавленную стоимость |

27,2 |

27,1 |

31 |

-0,1 |

3,9 |

|

- на товары, реализуемые на территории РФ |

14,3 |

15 |

17,9 |

0,7 |

2,9 |

|

- на товары, ввозимые на территорию РФ |

12,8 |

12,1 |

13,1 |

-0,7 |

1 |

|

2.Акцизы по подакцизным товарам |

4,0 |

4,1 |

4,3 |

0,1 |

0,2 |

|

- производимые на территории РФ |

3,54 |

3,59 |

3,86 |

0,05 |

0,27 |

|

-ввозимым на территорию РФ |

0,49 |

0,49 |

0,4 |

0 |

-0,09 |

|

3.Таможенная пошлина |

36,4 |

36,5 |

24,5 |

0,1 |

-12 |

|

- ввозные таможенные пошлины |

5,2 |

4,5 |

4,1 |

-0,7 |

-0,4 |

|

- вывозные таможенные пошлины |

31,2 |

32 |

20,4 |

0,8 |

-11,6 |

Из данных таблицы 5 следует, что в 2019 г. наибольший удельный вес в структуре доходов занимают доходы от налога на добавленную стоимость – 31 %. В 2018 г. данная статья составляла в структуре доходов Федерального бюджета 27,1 %.

В 2019 г. акцизы по подакцизным товарам в структуре доходов федерального бюджета составили 4,3 % по сравнению с 2018 г. увеличились на 0,2 %. Акцизы по подакцизным товарам, производимым на территории РФ в 2019 г. составили 3,86 % и по сравнению с 2018 г. увеличились на 0,27 %. Акцизы по подакцизным товарам, ввозимым на территорию РФ составили 0,4 % и по сравнению с 2018 г. снизились на 0,09 %.

Таможенная пошлина в 2019 г. уменьшилась по отношению к 2018 г. на 12 % и составила 24,5 %. Вывозные таможенные пошлины в 2019 г. по сравнению с 2018 г. снизились на 11,6 % и составили 20,4 %. Ввозные таможенные пошлины в 2019 г. составили 4,1 % и по сравнению с 2018 г. снизились на 0,4 %.

В 2017 г. наблюдается сокращение пополнения бюджета России за счёт ввозной таможенной пошлины. Все дело в то, что в 2012 г. Российская Федерация вступила во Всемирную торговую организацию и подписала Перечень уступок и обязательств по установленным товарам, прилагаемый к Генеральному Соглашению по тарифам и торговле 1994 г. (ГАТТ 1994).

Таким образом, порядка 10 % ставок ввозной таможенной пошлины от общего числа действующих ставок были снижены, это почти 1000 наименований товаров продовольственной группы, готовой одежды, транспортных средств и других товаров.

Таблица 6

Поступление ввозных таможенных пошлин в бюджеты государств-членов Таможенного союза ЕАЭС, в национальной валюте государств-членов

|

Показатели |

Годы |

||

|

2017 |

2018 |

2019 |

|

|

1.Республика Армения (фев-дек) |

- |

- |

53,2 млрд.драм |

|

2.Республика Беларусь |

10 130,4 млрд.бел.руб. |

9 280,1 млрд.бел.руб. |

7 852,3 млрд.бел.руб. |

|

3.Республика Казахстан |

272,4 млрд.тенге |

254,2 млрд.тенге |

170,1 млрд.тенге |

|

4.Кыргызская Республика |

- |

- |

3,5 млрд.сом |

|

5.Российская Федерация |

680,2 млрд. руб. |

648,4 млрд. руб. |

562,2 млрд. руб. |

Из данных таблицы 6 следует, что в 2019 г. поступило ввозных таможенных пошлин в бюджеты государств-членов Таможенного союза ЕАЭС в сумме 170,1 млрд. тенге в республике Казахстан, в РФ – 562,2 млрд. руб., в республике Армения – 53,2 млрд. драм., в республике Беларусь – 7852,3 млрд. бел. руб. Во всех республиках заметно снижение поступлений. В соответствии с Договором о Евразийском экономическом союзе (ред. от 08.05.2019 г.) ввозные таможенные пошлины распределялись в бюджеты Сторон согласно следующим нормативам: Республика Армения - 1,05 %; Кыргызская Республика - 0,46 %; Республика Беларусь - 4,63 %; Республика Казахстан - 7,22 %; Российская Федерация - 86,64 %.

Таким образом, за последние 3 года во всех странах наблюдается сокращение распределения ввозной таможенной пошлины. Можно сделать вывод о том, что за последний год наблюдается значительное сокращение таможенных платежей. Это может быть обусловлено сложившейся экономической и политической ситуации в Российской Федерации, введением в отношении России эмбарго и падением рубля к курсу доллара США.

ЗАКЛЮЧЕНИЕ

В заключении данной выпускной работы бакалавра можно сделать следующие выводы.

Рассмотрены теоретические аспекты роли косвенных налогов в формировании бюджетов.

Косвенный налог — это сбор, направленный на сбор со сделок купли-продажи товарно-материальных ценностей и услуг, оплачиваемый за счет потребителя и включаемый в конечную стоимость как отдельная статья затрат. Рассмотрен исторический аспект развития косвенных налогов в бюджете РФ.

Проведен анализ состава и структуры косвенных налогов в бюджете РФ. Косвенные налоги уменьшились в 2019 г. по сравнению с 2018 г.

Наибольшее увеличение произошло среди косвенных налогов в 2019 г. по сравнению с 2018 г. по налогу на добавленную стоимость.

Акцизы в 2019 г. по сравнению с 2018 г. снизились за счет увеличения акцизов по подакцизным товарам, производимых на территории РФ на 1 % и снижения акцизов по подакцизным товарам, возимым на территорию РФ на 24,6 %.

Доходы по таможенной пошлине в 2019 г. по сравнению с 2018 г. снизились на 36,7 %. Ввозные таможенные пошлины снизились в 2019 г. по сравнению с 2018 г. на 13,4 %, вывозные таможенные пошлины снизились на 40 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

- Ахмадеев, Р. Г. Налоги на конечное потребление в странах ОЭСР и России / Р. Г. Ахмадеев, М. Е. Косов // Финансы и кредит. - 2017. - №44 (668).

- Базилевич, О. И. Налоги и налогообложение. Практикум: Учебное пособие / О. И. Базилевич, А. З. Дадашев. - М. : Вузовский учебник, ИНФРА-М, 2018. - 285 c.

- Глущенко, А. В. Организация и методика раздельного учета НДС при осуществлении экспортных операций / А. В. Глущенко, А. А. Дулепова // Вестник ВолГУ. Серия 3: Экономика. Экология. - 2017. - №1.

- Дадашев, А. З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А. З. Дадашев, Д. А. Мешкова, Ю. А. Топчи. - М.: ЮНИТИ, 2017. - 175 c.

- Ефремова, Т. А. Система косвенного налогообложения в РФ: проблемы и пути их решения / Т. А. Ефремова, О. А. Грачева // Инновационная экономика: перспективы развития и совершенствования. - 2018. - № 2. - С 157-160

- Жалонкина, И. Ю. Основные направления повышения результативности применения способов исполнения обязанности по уплате налогов и сборов в Российской Федерации / И. Ю. Жалонкина // Вестн. Том. гос. ун-та. Экономика. - 2019. - №2 (18).

- Замалетдинова, Э. Н. Косвенные налоги в России и зарубежный опыт в области взимания косвенных налогов / Э. Н. Замалетдинова // Международный бухгалтерский учет. - 2011. - №7.

- Зарипова, Н. Д. Анализ влияния налогов на результаты деятельности организаций / Н. Д. Зарипова // Статистика и экономика. 2017. №3.

- Кадерова, Н. И. Исторический аспект развития косвенного налогообложения в России / Н. И. Кадерова. – [Электронный ресурс] file:///C:/Users/Nadyn/Downloads/istoricheskiy-aspekt-razvitiya-kosvennogo-nalogooblozheniya-v-rossii%20(5).pdf

- Кобылатова, М. Ф. Совершенствование косвенного налогообложения в контексте повышения уровня налоговой дисциплины / М. Ф. Кобылатова, Д. О. Янаков // Пространство экономики. - 2019. - №2-3.

- Козаева О. Т. Косвенные налоги в России и перспективы их развития / О. Т. Козаева, И. В. Сугарова // Пространство экономики. - 2018. - №3-3.

- Кузьмичева, И. А. Налог на добавленную стоимость: проблемы и возможные пути развития / И. А. Кузьмичева, М. А. Быкова // Фундаментальные исследования. - 2017. - №8-4.

- Литвинова, Ю. М. Исполнение обязанности по уплате таможенных платежей: теоретико-правовые аспекты / Ю. М. Литвинова // Ленинградский юридический журнал. - 2017. - №3 (37).

- Лыкова, Л. Н. Налоги и налогообложение: Учебник и практикум для СПО / Л. Н. Лыкова. - Люберцы: Юрайт, 2019. - 353 c.

- Лытяков, А. В. Пути совершенствования налога на добавленную стоимость в Российской Федерации / А. В. Лытяков, В. Н. Шитов. – Ульяновск. : УлГТУ, 2017. – 147 с.

- Надырова, А. А. Особенности возмещения и оптимизация платежей по НДС организацией / А. А. Надырова // Молодой ученый. - 2017. - №4.2. - С. 134-136.

- Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2017. — 541 с.

- Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] http://minfin.ru/ru/

- Официальный сайт Федеральной налоговой службы [Электронный ресурс] https://www.nalog.ru

- Официальный сайт федеральной службы органов статистики [Электронный ресурс] http://www.gks.ru

- Рыкунова В. Л. Перспективы администрирования налога на добавленную стоимость в условиях прозрачности механизмов его исчисления // Концепт. – 2017. – № 12.

- Турбина, Н. М. Роль косвенных налогов в формировании доходов бюджета / Н. М. Турбина, А. Ю. Федорова // Социально-экономические явления и процессы. - 2019. - №7.

Приложение 1

Система налогов в РФ

-

Дмитриева Н.Г. Налоги и налогообложение/ Н.Г. Дмитриева. - Ростов- на-Дону: Феникс, 2016. – 213 с. С.24 ↑

-

Александров И.М. Налоги и налогообложение: учебник для студ. вузов по экон. спец./ И. М. Александров. - 3-е изд.,перераб. и доп. - М.: Дашков и К, 2017. - 314 с. С.66 ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации / А.З. Дадашев. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – 456 с. С.62 ↑

-

Задорогин С.И. Правовое обеспечение оптимизации налогообложения в Российской Федерации// Российский налоговый курьер. - 2018. - с. 55 ↑

-

Майбуров И.А., Абрамов М.Д и др. Налоговая политика. Теория и практика: учеб. для магистрантов / Под ред. И.А. Майбурова. М.: Юнити-Дана, 2018. С. 593 ↑

-

Булетова, Н.Е. Экономика фирмы. Учебное пособие / Н.Е. Булетова, С.А. Карабинцева, С.И. Копылов и др. – Волгоград: Сфера, 2016. – С. 12 ↑

-

Косов М.Е. Региональные и местные налоги / М.Е. Косов, Р.Г. Ахмадеева, В.Ф. Шароф. – М.: ЮНИТИ-ДАНА, 2019. С. 5 ↑

-

Корсаков, М.Н. Экономика, организация и управление на предприятии / Корсаков М.Н., Ребрин Ю.И., Федосова Т.В. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2017. – С. 84. ↑

-

Барулин, С.В. Налоговый менеджмент. Учебное пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. - М.: ИТК «Дашков и Ко», 2019. – С. 305. ↑

-

Косов М.Е. Региональные и местные налоги / М.Е. Косов, Р.Г. Ахмадеева, В.Ф. Шароф. – М.: ЮНИТИ-ДАНА, 2019. С. 227 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] - http://nkodeksrf.ru/ (дата обращения 1.09.2019) ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации / А.З. Дадашев. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – С. 15 ↑

-

Корсаков, М.Н., Ребрин Ю.И., Федосова Т.В. и др. Экономика, организация и управление на предприятии / Корсаков М.Н., Ребрин Ю.И., Федосова Т.В. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2018. – С. 316 ↑

-

Иванов, А.Е. Налоговые мотивы: ненавязчивое исполнение /А.Е. Иванов// Финансы. - 2019. - №19(398). - С. 54 ↑

-

Малый бизнес.ру [Электронный ресурс] - https://www.malyi-biznes.ru/sistemy/osno/nalog-napribyl/ (дата обращения 5.09.2019) ↑

-

Консультант Плюс [Электронный ресурс] - http://www.consultant.ru/document/cons_doc_LAW_19671/de10ae8c3bbec326635e411c7df345c1ce715ce5/ (дата обращения 1.09.2019) ↑

-

Налоговые новации 2018 года [Электронный ресурс] Новые правила отчетности по страховым взносам - http://www.klerk.ru/buh/articles/448353/ (дата обращения 8.09.2019) ↑

-

Александров И.М. Налоги и налогообложение: учебник для студ. вузов по экон. спец./ И. М. Александров. - 3-е изд.,перераб. и доп. - М.: Дашков и К, 2017. - 314 с. Ч.64 ↑

-

Ахунова Ш.Н. К проблемам оптимизации налоговой нагрузки субъектов предпринимательства / Ш.Н. Ахунова // Молодой ученый. - 2015. - №2. - С. 246 ↑

-

Садаев П.В., Чаадаева О.В. Анализ основных проблем оптимизации налогообложения в Российской Федерации и пути их решения / П.В. Садаев, О.В. Чаадаева // Актуальные вопросы экономических наук – 2019. – № 41 (2) С. 65 ↑

-

Скрипниченко, В. А. Налоги и налогообложение: учеб. пособие / В. А. Скрипниченко. - 3-е изд., перераб. и доп. – СПб.: Питер, 2017. - 464 с. С.73 ↑

-

Бобринев, Р.В., Гулиева Н.Б Принципы налоговой оптимизации / Р.В. Бобринев, Н.Б. Гулиева // Вестник Кемеровского государственного университета – 2019. – №4 (60) – С. 256–260 ↑

-

Киреева Е.Ф. Налогообложение в международной экономической практике: основы организации международного налогообложения: Учеб. пособие. Минск: БГЭУ, 2017. – 210 с. С.65 ↑

-

Садаев П.В., Чаадаева О.В. Анализ основных проблем оптимизации налогообложения в Российской Федерации и пути их решения / П.В. Садаев, О.В. Чаадаева // Актуальные вопросы экономических наук – 2019. – № 41 (2) С. 59 ↑

-

Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] http://minfin.ru/ru/ ↑

- Японская модель : принципы, особенности и перспективы развития

- Теоретические аспекты предоставления социального обслуживание граждан РФ

- Устройство ПК, эффективное пользование ПК

- Разработка регламента выполнения процесса «Складской учёт»( Теоретические аспекты моделирования бизнес-процессов)

- Адаптация детей в условиях первого класса школы (Понятие, сущность адаптации детей)

- Прибыль и рентабельность торговой организации на примере ООО Канцмаркет

- Право социального обеспечения: Социальное обслуживание населения

- Теория государства и права: Публичная власть

- Проект и организационная структура компании

- Методы принятия управленческих решений: Метод СТЭМ для задачи принятия решений

- Мотивации персонала и проектирование систем стимулирования труда

- Оценка стоимости права собственности корпоративных облигаций, представленных бездокументарными именными ценными бумагами Общества с ограниченной ответственностью «Мегафон Финанс».