Личное страхование и перспективы его развития в РФ ООО «Геополис»

Содержание:

Введение

Актуальность темы курсовой работы не вызывает сомнений, так как невозможно недооценить роль страхования в повседневной жизни современного человека. Подавляющее большинство все чаще прибегает к услугам страховых компаний, с целью обезопасить себя и своих близких в случае наступления неблагоприятных условий. Особенно актуально данное направление в условиях мирового экономического кризиса, потому как многие прибегают страхованию разнообразных рисков, в том числе финансовых. Более того, во всем мире страховые компании являются гарантом снижения расходов на возмещение убытков от непредвиденных событий.

Личное страхование в нашей стране на протяжении многих десятилетий являлось основой всей системы страхования. В условиях нестабильной экономики, инфляции, высокого налогового бремени, недостаточности свободных средств у граждан и предприятий, потери доверия населения к финансовым институтам личное страхование потеряло свою популярность, а система долгосрочного страхования практически разрушена.

Личное страхование – важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а с другой – создавать крупные инвестиционные ресурсы, финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики. Отсутствие страховой культуры, психология потенциальных страхователей, а также возрастающее различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды.

Необходимость личного добровольного страхования определяется как рискованным характером воспроизводства рабочей силы, так и повышением степени риска жизни в связи с урбанизацией, ухудшением окружающей среды, а также с возрастанием удельного веса людей преклонного возраста в общей численности населения.

Следует отметить, что жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми он или его наследники могут столкнуться в случае инвалидности или смерти.

В личном страховании не может быть объективно выраженного интереса, хотя всегда должна существовать какая-то связь между потерями, которые может понести застрахованный, и страховой суммой.

На основании вышеизложенного, можно сформулировать цель написания курсовой работы - анализ процесса организации личного страхования в РФ.

В рамках исследования объектом исследования выступает личное страхование ООО «Геополис», которое работает на рынке страховых услуг с 2008 года и зарекомендовало себя как надежный партнер.

Предмет представлен процессом организации личного страхования в РФ.

Для реализации поставленной цели необходимо решить комплекс взаимосвязанных задач, которые заключаются в следующем:

- раскрыть сущность понятия «личное страхование», классификацию;

- описать особенности организации личного страхования в РФ;

- охарактеризовать особенности процесса организации личного страхования в ООО «Геополис»;

- выявить основные проблемы организации личного страхования в ООО «Геополис».

Информационной базой написания курсовой работы, послужили законодательные и нормативные акты Российской Федерации (Гражданский кодекс РФ (первая и вторая часть), Налоговый кодекс (первая и вторая часть), ФЗ «О медицинском страховании граждан в РФ», ФЗ «Об обязательном медицинском страховании», ФЗ «Об обязательном пенсионном страховании», ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», ФЗ «Об организации страхового дела в Российской Федерации»); специальная литература по страхованию и страховому делу; материал периодических изданий, таких как «Рынок страхования», «Страховое обозрение», «Страховое дело», Современные страховые технологии»; официальные статистические данные по рынку личного страхования в Российской Федерации, а также материалы ООО «Геополис».

Методологическая основа представлена методами анализа, сравнения, обобщения в работе с литературными источниками, группировки.

Поставленная цель и задачи определили структуру курсовой работы, которая состоит из введения, двух глав, логически разделенных на параграфы, заключения с краткими выводами о проделанном исследовании и списка используемой литературы.

ГЛАВА 1. Теоретические аспекты ОРГАНИЗАЦИИ ЛИЧНОГО страхования в РФ

1.1Сущность, необходимость и классификация личного страхования в Российской Федерации

Страхование как инструмент управления рисками и снижения неблагоприятных последствий реализовавшихся рисков играет важную роль в жизни и деятельности человека, в развитии экономики страны, в создании основ социальной защищенности граждан государства и финансовой защищенности субъектов рынка.

Жизнь людей, принадлежащее им имущество, материальные ценности в процессе производственной, социальной, политической и культурной деятельности постоянно подвергаются риску быть частично или полностью утраченными вследствие наступления чрезвычайных событий (стихийных бедствий, катастроф, аварий, террористических актов). [1] При этом, каждый владелец имущества, имеет страховой интерес и хотел бы быть защищенным при наступлении страхового случая, т.е. быть застрахованным.

Развитие страхования и выделение его как отдельной отраслью изучения обусловило возникновение различных определений, характеризующих его сущность.

Дать четкое определение термину «страхование» достаточно сложно. С одной стороны, подавляющее большинство российских учебников и книг по страхованию цитируют определение из Закона «Об организации страхового дела в Российской Федерации». [2]

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

С другой стороны, экономисты и юристы всего мира уже более 150 лет пытаются дать определение, которое охватило бы все возможные варианты страхования и не включало бы ничего лишнего (табл.1).

Таблица 1

Трактовки термина «страхование»

|

Автор |

Определение |

|

Страхование согласно словарю С.И.Ожегова |

это обеспечение от возможного ущерба путем периодических взносов специальному учреждению, которое выплачивает денежное возмещение в случае такого ущерба. [3] |

|

Страхование по Е.Геррману |

это использование ресурсов (труд, капитал) ради предотвращения разорительных бедствий или такого ущерба, которые возникают независимо от человеческой деятельности и общественных условий в силу действия стихийных сил природы и общества. [4] |

|

Страхование по Ф.Никлаусу |

имеет целью распределить между большим числом застрахованных убыток, причиненный одному из них. А тяжесть убытка распределяется равномерно между всеми соучастниками. [5] |

|

Страхование по проф. П.А.Никольскому |

способ возмещения частнохозяйственных ценностей, погибающих от случайных событий, через предварительное откладывание средств в размере, определяемом вероятною гибелью для данного периода. [6] |

Итак, страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет взносов страховых фондов, предназначенных для возмещения материального и иного ущерба предприятиям, организациям и физическим лицам.

Личное страхование – это отрасль страхования, с помощью которой осуществляется страховая защита семейных доходов граждан или укрепление достигнутого ими семейного благосостояния. По личному страхованию оказывается денежная помощь гражданам и их семьям, позволяющая полностью или частично преодолеть потери в доходах в связи с утратой здоровья застрахованным лицам или наступлением смерти члена семьи.

Личное страхование постоянно совершенствуется, улучшаются условия действующих видов страхования, вводятся новые его виды в целях более полного удовлетворения потребностей населения в страховой защите.

Личное страхование в разных странах является важным элементом социальной стабильности в обществе. Во-первых, страховые компании активно участвуют в пенсионных и социальных программах. Достаточно сказать, что во многих странах и в России[7] принят закон «Об обязательном страховании от несчастных случаев на производстве», в реализации которого принимают участие страховые компании. Во-вторых, страхование жизни является источником дополнительного дохода граждан и стимулируется государством.

На Западе, опыт которого так часто приводится, существует многофакторная модель обеспечения доходов работающего населения через: фонд заработной платы; участие в прибыли через бонусные системы; выплаты дивидендов; доход по банковским вкладам, паям и ценным бумагам; фонды социальной защиты; доход по накопительным полисам страхования жизни и другие источники.

Такая модель является основой социальной стабильности в обществе.

Развитие краткосрочного страхования жизни в России объясняется объективной закономерностью, так как это реакция страхового рынка на существующие законодательные и экономические условия. На начальном этапе развития страхового рынка такой вид страхования использовался для оптимизации законным способом налогообложения предприятий.

Кроме финансовых особенностей личное страхование обладает существенными организационными отличиями по следующим параметрам: определение страхового интереса; многосторонность (полисубъектность) договора; ограничения на введение обязательных видов страхования; определение страховой суммы; отсутствие двойного страхования и контрибуционных прав страховщика; исключение права страховщика на суброгацию и регресс (рис.1).

|

Страхование |

||||||||||||||||||||||

|

Страхование, основанное на замкнутой раскладке ущерба |

Страховая сумма |

|||||||||||||||||||||

|

Имущественное страхование |

Личное страхование |

|||||||||||||||||||||

|

Страховая выплата в виде страхового возмещения |

Страховая выплата в виде страхового обеспечения |

|||||||||||||||||||||

|

Страхо-вание иму-щества |

Страхование ответст-венности |

Страхов-ание предпри-ним. рисков |

Страхова-ние от несчастных случаев |

Медицинское страхование |

Страхование жизни |

Пенсионное страхование |

||||||||||||||||

|

Рисковые виды |

Накопительные виды |

|||||||||||||||||||||

|

Сочетание разных видов у одного страховщика по распределительному характеру финансового механизма |

||||||||||||||||||||||

|

Сочетание разных видов у одного страховщика по социально ориентированному характеру личного страхования |

||||||||||||||||||||||

Рис.1. Личное страхование в системе страховых отношений

Классификация личного страхования производится по разным критериям: по объему риска, по количеству лиц указанных в договоре, по длительности страхового обеспечения, по форме выплаты страхового обеспечения, по форме уплаты страховой премии (рис.2).

Страхование жизни связано с предоставлением страховщиком в обмен на уплату страховых премий гарантии выплатить определенную сумму денег (страховую сумму) страхователю или указанным им третьим лицам в случае смерти застрахованного или его дожития до определенного срока. [8]

На мировом страховом рынке существует множество разновидностей страховых продуктов, относящихся к страхованию жизни, что вызвано различными потребностями экономической и социальной жизни общества (табл.2).

|

По объему риска |

страхование жизни, страхование к бракосочетанию |

||||

|

медицинское страхование |

|||||

|

страхование от несчастных случаев и болезней |

|||||

|

пенсионное и накопительное страхование |

|||||

|

По количеству лиц, указанных в договоре |

индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо) |

||||

|

коллективное страхование (страхователями или застрахованным выступает группа физических лиц) |

|||||

|

По длительности страхового обеспечения |

среднесрочное (1-5 лет) |

||||

|

долгосрочное (6-15 лет) |

|||||

|

краткосрочное (менее одного года) |

|||||

|

По форме выплаты страхового обеспечения |

с единовременной выплатой страховой суммы |

||||

|

с выплатой страховой суммы в форме ренты |

|||||

|

По форме уплаты страховых премий |

страхование с уплатой единовременных премий |

||||

|

страхование с ежегодной уплатой премий |

|||||

|

страхование с ежемесячной уплатой премий |

|||||

Рис.2. Классификация личного страхования

Страхование от несчастных случаев - разновидность личного страхования выделена в отдельный независимый пункт в связи с теми обстоятельствами, что некий несчастный случай или болезнь причиняют вред здоровью человека как личному нематериальному благу, и этот интерес должен страховаться по договору личного страхования.

Однако, кроме нанесения вреда здоровью этого лица, болезнь вызывает и дополнительные расходы, то есть, иными словами, причиняет еще и имущественный ущерб застрахованному.

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Целью является гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств, а также финансировать самые разнообразные профилактические мероприятия. [9]

Таблица 2

Виды страхования жизни

|

Виды страхования |

Содержание страхования |

|

Смешанное страхование жизни |

Страхуется риск дожития (или смерти) до окончания срока страхования, к которому могут быть присоединены и другие риски, связанные с жизнью, здоровьем и трудоспособностью страхователя |

|

Страхование детей |

Обеспечивают интересы ребенка (застрахованного) в пользу которого заключен договор в случае смерти страхователя |

|

Пенсионное страхование |

Проводится для обеспечения лиц, выходящих на пенсию, дополнительным доходом |

|

Страхование ренты |

Осуществляется для получения дополнительного дохода в оговоренные сроки либо пожизненного дохода путем выплаты ренты на накопленную сумму |

|

Страхование на случай смерти |

Гарантирует выплату выгодоприобретателю соответствующей суммы в случае смерти страхователя |

В России с 1993 года медицинское страхование существует в двух формах: обязательное и добровольное (табл.3).

Обязательное медицинское страхование свойственно странам с социально ориентированной рыночной экономикой и является частью системы социального страхования государства. Добровольное страхование представляет собой самостоятельный вид медицинского страхования, служащий дополнением к обязательному страхованию.

Обязательное медицинское страхование (ОМС) – это гарантированный государством комплекс мер материального обеспечения граждан и членов их семей при болезни, потере трудоспособности, в старости; охраны здоровья матерей с детьми и пр.

Добровольное медицинское страхование (ДМС) проводится на базе договора, порядок заключения которого и общие условия устанавливаются страховой компанией самостоятельно, но в рамках законодательства о страховой деятельности.

Таблица 3[10]

Медицинское страхование: плюсы и минусы

|

Обязательное медицинское страхование |

Добровольное медицинское страхование |

|

Плюсы |

|

|

1.Возможность получения медицинской помощи не только в месте постоянного жительства, но и на всей территории России. 2.Работающие граждане считаются обеспеченными полисом обязательного медицинского страхования с момента подписания с ними трудового договора. |

1.Свобода выбора и экономия времени. 2.Существенная денежная экономия: владельцу полиса не назначат ненужного лечения и не станут вытягивать из него дополнительных денег. 3.Высокое качество услуг, которое непрерывно курируется экспертами компании-страховщика. |

|

Минусы |

|

|

1.Покрывает далеко не все виды терапевтических и профилактических медицинских услуг, в которых может возникнуть необходимость у гражданина. |

1.Страховая компания всегда стоит на страже интересов клиентов |

Добровольное медицинское страхование обеспечивает оплату медицинских услуг, имеющих отношение непосредственно к лечению. При этом, программы страхователю предлагаются самые разные – на выбор. [11]

Страхование к бракосочетанию - это особый вид личного страхования, в котором страховая сумма выплачивается страховой компанией застрахованному любого пола при его вступлении в законный брак в период со дня окончания срока страхования и до достижения им возраста 21 года. При невступлении в законный брак, вся страховая сумма выплачивается застрахованному лицу до достижения 21 года.

Пенсионное страхование – страхование с целью формирования источников финансирования пенсий. Касаемо этого вида личного страхования, страховщики используют термин «страхование пенсии» или «пенсионное страхование».

Все перечисленное выше создает базу для неоднозначных толкований. Наиболее удачным и недвусмысленным с правовой точки зрения в таких случаях является название - страхование жизни с выплатой аннуитетов.

При всем вышесказанном, следует отметить, что пенсионное страхование является основой пенсионной системы в развитых странах, и выступает в двух формах: обязательное и добровольное.

Добровольное пенсионное страхование – система накоплений с помощью различных финансовых организаций (негосударственные пенсионные фонды, страховые компании) будущей пенсии, основанная на тех же принципах, что и обязательное пенсионное страхование. [12]

Накопительное страхование жизни занимает в личном страховании особое место. Для того чтобы подчеркнуть различие, все остальные виды как личного, так и имущественного страхования называют рисковыми. Накопительное страхование жизни производится на случай наступления одного из событий - смерти застрахованного лица или его дожития до определенного возраста. Таким образом, выплата по накопительному страхованию жизни, в отличие от рискового, производится всегда.

1.2 Особенности организации личного страхования в Российской Федерации

Личное страхование выполняет в условиях рыночной экономики важные социально-экономические функции, связанные с обеспечением защиты и роста материального благополучия населения. Его основной ролью остается предоставление эффективной страховой защиты от действия социальных рисков.

Применительно к отечественной практике личного страхования страховые риски определяются следующим образом (табл. 4).

Таблица 4

Классификация рисков в личном страховании[13]

|

Страховой риск |

Цель страхового покрытия |

Вид страхования |

|

Риск смерти |

Необходимость обеспечить наследников и кредиторов |

Виды страхования жизни с обеспечением на случай смерти |

|

Риск дожития до определенного срока или возраста |

Накопление (сбережение) капитала или ренты |

Виды страхования жизни с обеспечением на случай дожития |

|

Риск дожития до возраста утраты трудоспособности по старости или инвалидности |

Необходимость получения рентного дохода после прекращения трудовой деятельности |

Пенсионное страхование |

|

Риск заболевания, травмы |

Компенсация расходов на медицинское обслуживание без выплат в пользу застрахованного лица |

Медицинское страхование |

|

Риск заболевания, травмы, смерти |

Денежная компенсация временной или постоянной утраты трудоспособности, смерти застрахованного лица |

Страхование от несчастных случаев и болезней |

В соответствии со ст. 934 ГК РФ по договору личного страхования страховщик обязуется за страховую премию, уплачиваемую страхователем, выплатить обусловленную договором страховую сумму в случае причинения вреда жизни или здоровью застрахованного лица, достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события. [14]

Итак, основой как добровольного, так обязательного личного страхования выступает именно договор личного страхования.

Под договором личного страхования в соответствии со ст.934 ГК РФ понимается соглашение в соответствии с которым, одна сторона (страховщик) обязуется за обусловленную договором плату, уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). [15]

Договор личного страхования носит публичный характер. Это означает, что «общество как бы говорит, что защита личности в любом ее проявлении, в том числе и защита от случайных событий с помощью денежных выплат, не является чисто частным делом, но в осуществлении такой защиты заинтересовано и общество в целом». [16]

Существенные условия договора личного страхования закреплены в ст.942 ГК РФ в которой закреплено: при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение: о застрахованном лице; о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая); о размере страховой суммы; о сроке действия договора.

При личном страховании застрахованным лицом может быть только человек, тогда как при имущественном могут быть застрахованы, в том числе, и интересы организаций. Страхователем, конечно, может выступать и организация, но застрахованный интерес при личном страховании - это всегда интерес, связанный с личностью, т.е. с человеком, а не с имуществом.

В качестве объектов личного страхования выступают жизнь, здоровье и трудоспособность человека. Событиями личного страхования является до окончания срока действия договора страхования, определенного возраста или события. Кроме того, смерть страхователя или застрахованного, потеря здоровья в период страхования от оговоренных событий. [17]

Закон РФ «Об организации страхового дела в Российской Федерации»[18] устанавливает, что объектами личного страхования могут быть имущественные интересы, связанные с:

- дожитием граждан до определенного возраста или срока, смертью, наступлением в жизни граждан иных событий (страхование жизни);

- причинением вреда жизни и (или) здоровью граждан, оказанием им медицинских услуг.

Страхование жизни выделяется среди видов личного страхования перечнем событий (страховых рисков), включенных в объем страховой ответственности страховщика и являющихся основанием для страховых выплат, а также сроком действия договора. Этот вид страхования осуществляется на добровольной или обязательной основе. Добровольное страхование жизни связано со следующими рисками: смерть страхователя; временная или постоянная утрата трудоспособности; окончание трудовой деятельности в связи с выходом на пенсию; дожитие страхователя до окончания срока страхования или оговоренного возраста.[19]

Объектом этого вида страхования являются имущественные интересы застрахованного, связанные с его жизнью.

Если затронуть аналитику выплаты по страхованию жизни, то в 2018 году они составили 12,33 млрд. рублей, что на 7,6% меньше, чем в 2017 году.

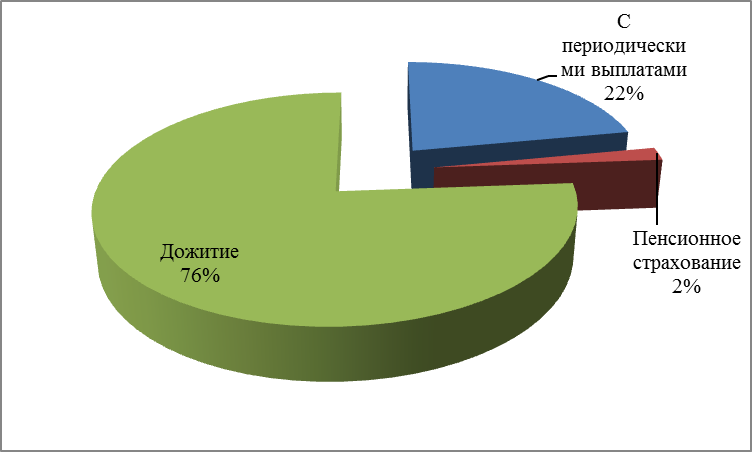

В структуре сектора по страхованию жизни 76,16% пришлось на страхование на случай смерти, дожития до определенного возраста или срока, либо наступления иного события, 21,97% (22%) - на страхование с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, и 1,87% (2%) - на пенсионное страхование (рис.3).

Рис.3. Структура рынка страхования жизни за 2018 год

Страхование от несчастных случаев и болезней обусловлено следующими обстоятельствами: несчастный случай или болезнь причиняют вред здоровью как личному нематериальному благу, и этот интерес должен страховаться по договору личного страхования. Но кроме вреда здоровью болезнь вызывает дополнительные расходы, т.е. причиняет вред имуществу застрахованного. Причинение этого вреда также является событием в его жизни, а п. 1 ст. 934 ГК РФ[20] позволяет осуществлять личное страхование на случай любого такого события, т.е. формально страхование на случай таких расходов может проводиться в форме личного.

В объем ответственности страховщика по договорам страхования от несчастных случаев и болезней включаются обязанности произвести обусловленную договором страхования или законом страховую выплату при наступлении следующих случаев: [21]

- нанесения вреда здоровью застрахованного вследствие несчастного случая или болезни;

- смерти застрахованного в результате несчастного случая или болезни;

- утраты трудоспособности в результате несчастного случая и болезни, за исключением видов страхования, относящихся к медицинскому страхованию.

При принятии страховщиком решения о страховании того или иного лица учитываются: профессия (не страхуются такие профессии как сапер, артист цирка, водолазы и т.д.); здоровье (проводится предварительный медицинский осмотр в спорных и неясных ситуациях); возраст (предельный возраст страхования обычно не выше 65 лет).

В случае смерти застрахованного обеспечение выплачивается в размере полной страховой суммы; при установлении инвалидности составляет соответственно: для первой группы-100%, для второй- 70%, для третей- 40% от страховой суммы; в случае получения травмы размер страхового обеспечения зависит от характера травмы и срока лечения.

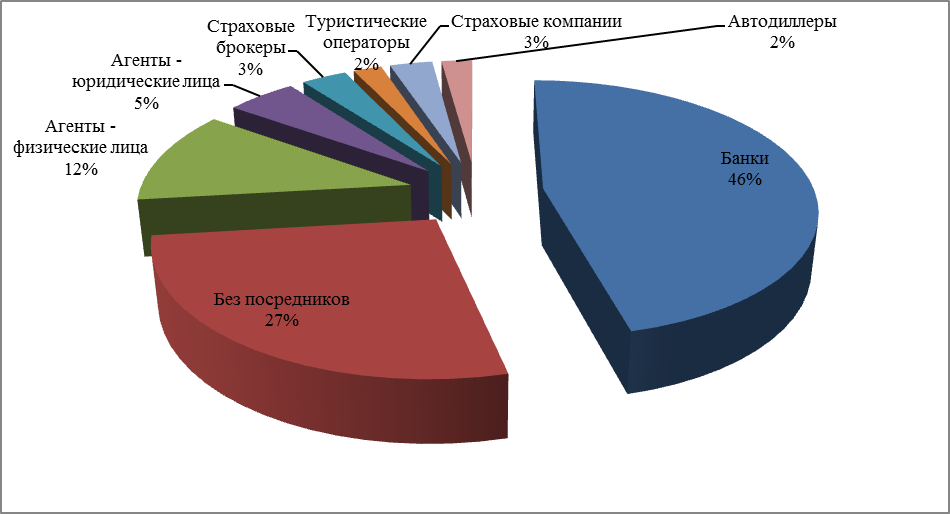

Сборы по страхованию от несчастного случая в 2018 году составили 43,491 млрд рублей, что на 30,44% больше, чем в аналогичном периоде прошлого года (АППГ). Выплаты выросли на 28,93% и достигли 5,786 млрд рублей. Коэффициент выплат сложился на уровне 13,30%. По итогам 2017 года он равнялся 13,46%.

При участии посредников в 2018 года был собран 73% премии по страхованию от несчастных случаев. При этом львиная доля сборов приходится на кредитные организации. Далее, с большим отрывом, следуют агенты и брокеры (Рис.4).

Рис.4 Каналы продаж на рынке страхования от несчастных случаев за 2018 год

Доля остальных каналов несущественна. Значительная часть премий по страхованию от несчастных случаев – 27% – собрана без участия посредников.

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Это один из самых распространенных видов личного страхования.

Гарантированный объем бесплатной медицинской помощи предоставляется гражданам в соответствии с программами государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.[22]

Задачей системы обязательного медицинского страхования является обеспечение, установленных ФЗ «Об обязательном медицинском страховании», прав граждан на получение доступной и качественной медицинской помощи за счет гарантированного государственного источника финансирования, каким являются средства обязательного медицинского страхования. [23]

Добровольное медицинское страхование включает гораздо больший объём медицинских услуг, нежели ОМС. Если в рамках обязательного медицинского страхования медицинские учреждения, участвующие в территориальной программе ОМС, оказывают определённый перечень медицинских услуг, определённый этой программой и оплачиваемый учреждению по утвержденным тарифным соглашением тарифам, то медицинские услуги, получаемые застрахованным пациентом в рамках добровольного медицинского страхования, могут включать и дорогостоящие сложные медицинские услуги (в области стоматологии, офтальмологии, пластической хирургии и т. п.), и педиатрический патронаж коммерческой клиники, и дорогостоящие анализы, и многое другое.

В содержание договора ДМС входят обязанности страхователя уплачивать страховой взнос (взносы) в размере, определённом договором. Договором же определяется и периодичность уплаты страховых взносов (ежемесячно, ежеквартально или ежегодно), форма расчётов (наличная, безналичная), условия возврата части страховых взносов, а также размер возвращаемой суммы.

В договоре устанавливаются сроки действия договора, условия его пролонгации, ответственность сторон за нарушение договора (штрафная неустойка (пеня) за несвоевременное перечисление страховых взносов; санкции к страховщику в случае отказа медицинского учреждения (предприятия), с которым страховщик заключил договор, в предоставлении застрахованному услуг, предусмотренных полисом, а также неполного или некачественного предоставления таких услуг), а также переход права на взнос в случае смерти застрахованного при индивидуальном добровольном страховании. [24]

Обязательным элементом договора является так называемая судебная, арбитражная или третейская оговорка, то есть раздел, определяющий порядок разрешения споров и подсудность, устанавливаемая сторонами для разрешения спора в судебном порядке.

Поступательное развитие рынка страхования в России в последние годы и рост сегмента добровольного медицинского страхования в структуре страховых услуг свидетельствуют о том, что актуальность этого вида страхования в нашей стране будет только расти, что, возможно, будет причиной определённого обновления законодательства в этой области.

ГЛАВА 2. Механизм организации личного страхования в ООО «Геополис»

2.1 Общая характеристика деятельности ООО «Геополис» и положение на рынке страховых услуг

Общество с ограниченной ответственностью «Геополис» (далее ООО «Геополис») - динамично развивающаяся универсальная страховая компания, широко известная во многих регионах. ООО «Геополис» работает на рынке страхования физических лиц и корпоративных клиентов уже более 5 лет, неизменно демонстрируя высокое качество обслуживания и фокусируясь на удовлетворении потребностей клиентов.

Целью создания и деятельности Общества является извлечение прибыли путем осуществления предпринимательской деятельности в сфере страхового бизнеса, а также развитие страхования для обеспечения всесторонней и полной защиты имущественных прав и интересов граждан и юридических лиц на территории Российской Федерации и за ее пределами. [25]

В соответствии с Лицензиями ФССН С № 1307 77 и П № 1307 77 Компания имеет лицензии на осуществление практически всех видов страхования и перестрахования, разрешенные законодательством РФ. Компания специализируется на имущественном страховании, также предоставляя услуги по страхованию ответственности, ОСАГО и личному страхованию, при этом автострахование занимает весомую долю страхового портфеля ООО «Геополис».

В соответствии с Федеральным законом «О государственной тайне» [26] одним из основных видов деятельности ООО «Геополис» является защита сведений, составляющих государственную тайну.

ООО «Геополис» ведет социально ответственную деятельность, активно участвуя в реализации приоритетных проектов государства, разрабатывает и реализует свои социальные программы.

ООО «Геополис» является членом многих профессиональных и общественных организаций:Всероссийский союз страховщиков; Российский Союз Автостраховщиков; Национальный союз страховщиков ответственности; Ассоциация международных автомобильных перевозчиков; Межрегиональный союз медицинских страховщиков; Ассоциация строителей России; Российский союз строителей; Пул по страхованию ответственности судовладельцев; Пул по страхованию рисков субъектов отношений по формированию и инвестированию средств пенсионных накоплений; Пул по обязательному страхованию авиапассажиров.

ООО «Геополис» имеет соглашения о перестраховании с российскими и зарубежными страховыми и перестраховочными компаниями, что позволяет ей предоставлять услуги по страхованию крупных и сложных рисков и обеспечивать своим клиентам надежную и высокопрофессиональную страховую защиту. Среди ее международных партнеров по перестрахованию Hannover Ruckversicherungs-Aktiengesellschaft, Munchener Ruckversicherungs Gesellschaft, Sirius International Insurance Corporation, Partner Reinsurance Company Limited, SCOR Global P&C SA, Swiss Re Germany AG, AXA Art Insurance Company, синдикат Lloyds и другие перестраховщики Европы, Азии и Америки с рейтингами по шкале Standard & Poor’s не ниже уровня «А-».

Также ООО «Геополис» сотрудничает с квалифицированными страховыми брокерами и агентами: Willis, Marsh, JLT Risk Solutions, Zaris Risk Services, Kuhn&Bulov, Benfield, UIB, EOS Risq, NARS, Oakeshott, Heath Lambert Alatau, Cooper Gay.

ООО «Геополис» занимает прочное место среди ведущих российских страховщиков и имеет устойчивую репутацию надежного партнера, всегда выполняющего свои обязательства. Успех ООО «Геополис» обусловлен высоким доверием клиентов и серьезными гарантиями, которые обеспечены солидным капиталом компании, глубоким знанием всех тонкостей страхового дела и сбалансированным страховым портфелем.

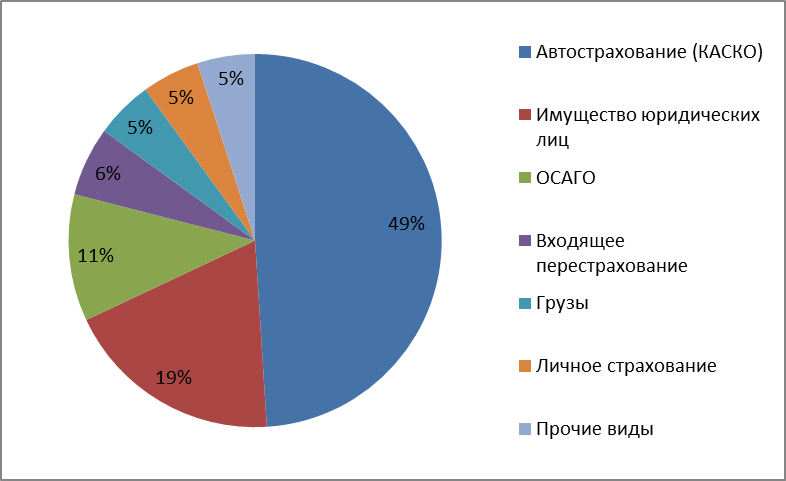

Структура портфеля страхования ООО «Геополис» представлена на рисунке 5.

Рис. 5. Структура портфеля страхования ООО «Геополис» за 2018 год

Больше вопросов вызывает рост сборов премии у компании «Росгосстрах СГ», особенно учитывая наличие в группе компаний «Согаз» специализированного страховщика (Согаз-Жизнь).

Таблица 9

Лидеры по страхованию жизни за 2017-2018 гг.

|

Лидеры 2017 год |

2017 год |

2018 год |

Прирост 2018 г. к 2017 г. |

Лидеры 2017 год |

2017 год |

2018 год |

Прирост 2018 г. к 2017 г. |

|

«Сириус» |

5 642 951 |

отозв. лиц. |

- |

«КапиталЪ Страхование Жизни» |

1 268 |

2 173 148 |

> в 1714 раз |

|

«ССО» |

4 162 282 |

отозв. лиц |

- |

«AIG Россия» |

554 685 |

906 716 |

> в 2 раза |

|

«НСГ» |

2 724 408 |

60 279 |

< в 45 раз |

«Согаз-Жизнь» |

182 460 |

617 908 |

> в 3 раза |

|

«Геополис» |

1 296 502 |

71 212 |

< в 18 раз |

«Росгосстрах СГ» |

580 458 |

424 425 |

-27% |

|

«Уралсиб» |

982 241 |

46 441 |

< в 21 раз |

«Дисконт» |

159 436 |

186 218 |

17% |

Во втором квартале 2018 года в сегменте страхования жизни российские страховщики собрали 51,7 млрд. руб. премии, выплатив 15,9 млрд. руб. убытков. Сопоставление представленных данных с аналогичными показателями прошлого года демонстрирует резкое замедление темпов роста сбора премии (с 39% до 5%) при одновременном росте темпов выплат (с 33% до 65%). Опережающий характер роста выплат свидетельствует об определенном оздоровлении сегмента имущественного страхования, с которого уходит часть схем, не подразумевающих выплат.

В то же время, такие рыночно ориентированные компании как «Ингосстрах», «Росно», «Ресо-Гарантия» – активно наращивали свои страховые портфели. Находится в завершающей стадии перевод договоров по страхованию ответственности из компании «AIG России» в «АИГ страховая и перестраховочная компания» – в рамках выполнения закона о разделения деятельности по страхованию жизни и иных страховых операций.

Во втором квартале 2018 года сбор взносов по обязательному медицинскому страхованию составил почти 50 млрд. руб., превзойдя аналогичный показатель 2016 года на 79% (28 млрд. руб.). Одновременно вырос объем выплат на 72% - с 26,2 млрд. руб. до 45,1 млрд. руб.

Таблица 10

Лидеры по страхованию ответственности в 2016-2018 гг., тыс. руб.[27]

|

Наименование компании |

2016 год |

2017 год |

Прирост 2017 г к 2016 г. |

2018 год |

Прирост 2018 г. К 2017 г. |

По сравнению с 2017 |

Текущая доля рынка |

|

«Ингосстра» |

349 950 |

1 158 256 |

> в 3 раза |

1 395 726 |

21% |

не изм. |

14% |

|

«Нэсо» |

476 832 |

907 879 |

90% |

913 839 |

1% |

не изм. |

9% |

|

«Ростра» |

6 |

10 166 |

> в 1694 раза |

604 947 |

> в 59 раз |

+ 85 |

6% |

|

«Согаз» |

249 730 |

276 936 |

11% |

585 753 |

> в 2 раза |

+2 |

6% |

|

«Геополис» |

445 091 |

522 065 |

17% |

580 260 |

11% |

-2 |

6% |

|

«АИГ» |

- |

101 589 |

421 283 |

> в 4 раза |

+10 |

4% |

|

|

«Расо» |

10 983 |

2 936 |

-73% |

382 766 |

> в 130 раз |

+127 |

4% |

|

«Росно» |

110 302 |

190 783 |

73% |

378 040 |

98% |

не изм. |

4% |

|

«Ресо-Гарантия» |

115 152 |

173 096 |

50% |

273 264 |

58% |

+3 |

3% |

В сегменте личного страхования лидирующие позиции по сборам премии продолжают занимать активы крупнейших российских компаний – Согаз и Жасо. Активно развивающиеся рыночно ориентированные страховщики – «Росно», «Ингосстрах», «Ресо-Гарантия» - постоянно сокращают отрыв. При этом резко, более чем в два раз сократила сбор премии компания ООО «Геополис», покинув список безусловных лидеров сегмента; в десятке крупнейших страховщиков укрепляется «Русский стандарт Страхование», специализирующийся на страховании от несчастного случая беззалоговых кредиторов одноименного банка.

За все годы деятельности ООО «Геополис» не имел претензий со стороны Департамента Министерства Финансов РФ по надзору за страховой деятельностью, а также невыполненных в срок обязательств перед страхователями. В рамках стратегии развития основными направлениями развития бизнеса ООО «Геополис» на 2019-2021 годы станут: диверсификация каналов продаж для более полного охвата растущего розничного сегмента; продвижение культуры ориентированности на клиента как основы бизнеса компании. Дальнейшее совершенствование клиентского сервиса для соответствия новому бренду и самым строгим европейским стандартам; сохранение и преумножение существующего корпоративного портфеля, выход на новые открывающиеся сегменты корпоративного рынка страхования; активное продвижение бренда как символа успешности и надежности компании; оптимизация линейки страховых продуктов и приведение их в соответствие с потребностями различных клиентских групп; успешное завершение интеграции бизнеса в России, оптимизация бизнес-процессов в операционной деятельности, внедрение новых технологических решений.

2.2 Процесс организации личного страхования в ООО «Геополис»

ООО «Геополис» оказывает широкий спектр услуг страхования частным клиентам.

В рамках розничного страхования ООО «Геополис» предлагает физическим лицам страховую защиту по следующим направлениям (табл.5).

Таблица 5

Виды личного страхования ООО «Геополис» для физических лиц

|

Вид личного страхования |

Название полиса, программы |

Описание |

|

Страхование от несчастных случаев |

Полис «Семейный» |

Стоимость программы страхования от несчастных случаев зависит от количества застрахованных лиц и размера страховой суммы и может составлять от 1640 до 18450руб. |

|

Полис «Защита в пути» |

Стоимость программы страхования от несчастных случаев от 150 руб., зависит от выбранной страховой суммы и количества застрахованных лиц. |

|

|

Полис «Благополучие» |

||

|

Страхование жизни |

Программа «Счастливый ребенок», «Счастливая семья», «Счастливая перспектива», «Счастливая пенсия» |

|

|

Добровольное медицинское страхование |

Для взрослых |

ДМС стоимостью от 10563 рублей (за годовое обслуживание). |

|

Для детей |

«Мой Айболит» и «Мое здоровье Юниор» |

|

Рассмотрим более подробно все виды личного страхования, осуществляемые ООО «Геополис» на сегодняшний день.

1.Страхование от несчастных случаев проводится по нескольким программам.

Полис страхования от несчастных случаев «Семейный» предусматривает страхование от несчастных случаев по одному полису всех членов семьи. При этом стоимость страхования будет меньше, чем при страховании каждого члена семьи в отдельности. Страхование от несчастных случаев предусматривает защиту от таких рисков, как:

1. Телесные повреждения - выплата страхового возмещения осуществляется по Таблице размеров выплат в связи со страховым случаем «Причинение застрахованному лицу телесных повреждений в результате несчастного случая».

2. Смерть – при наступлении страхового случая в результате несчастного случая или в результате ДТП выплата страхового возмещения осуществляется в размере установленной страховой суммы.

3. Инвалидность - размер страховой выплаты зависит от категории (группы) инвалидности, установленной застрахованному лицу: I группы - 100% страховой суммы, II группы - 75% страховой суммы, III группы - 50% страховой суммы. При установлении категории «ребенок-инвалид» размер страховой выплаты зависит от срока, на который установлена: на срок 1 год - выплачивается 50% страховой суммы, на 2 года - 75% страховой суммы, до достижения 18 лет - 100% страховой суммы.

4. Госпитализация - выплата в размере 0,1% от страховой суммы производится за каждый день стационарного лечения, начиная с 3 (третьего) дня, но не более чем за 30 (тридцать) дней стационарного лечения и не более 50% от страховой суммы, в связи с произошедшим в период действия договора страхования несчастным случаем с застрахованным лицом.

Преимущества данного вида полиса в том, что полис страхования от несчастных случаев оформляется без заявления и анкеты; страховая защита действует по всему миру; программа предусматривает страхование от несчастных случаев, произошедших в результате террористических актов, ДТП и множества других событий; предоставление рассрочки уплаты страховых взносов без увеличения стоимости полиса; страховое покрытие предоставляется автоматически без увеличения стоимости полиса на время занятий видами спорта на любительском уровне; страховая выплата в случае смерти в результате ДТП увеличивается в 2 раза.

Программа страхования от несчастных случаев «Защита в пути» обеспечивает защитой здоровье и жизнь водителей и пассажиров автотранспортных средств от следующих рисков:

1. Телесные повреждения в результате ДТП - выплата страхового возмещения осуществляется по Таблице размеров страховых выплат в связи со страховыми случаями в зависимости от вида телесного повреждения.

2. Инвалидность в результате ДТП страховое возмещение выплачивается в размере 100% при назначении инвалидности I группы, 75% - II группы, 50% - III группы.

3. Смерть в результате ДТП - выплата страхового возмещения осуществляется в размере установленной страховой суммы.

Программа страхования от несчастных случаев «Благополучие» предусматривает индивидуальное страхование граждан от несчастных случаев. Страхование от несчастных случаев предусматривает защиту от таких рисков, как:

- Смерть в результате несчастного случая - при наступлении страхового случая, выплата страхового возмещения осуществляется в размере установленной страховой суммы.

- Признание инвалидом в результате несчастного случая - размер страховой выплаты зависит от категории (группы) инвалидности, установленной застрахованному лицу: I группы - 100% от страховой суммы; II группы - 75% от страховой суммы; III группы - 50% от страховой суммы.

- Причинение телесных повреждений в результате несчастного случая - выплата страхового возмещения осуществляется по Таблице размеров выплат в связи со страховым случаем «Причинение застрахованному лицу телесных повреждений в результате несчастного случая».

- Временная утрата трудоспособности в результате несчастного случая - выплата производится в зависимости от времени нетрудоспособности, а компенсация самой травмы в зависимости от диагноза по Таблице размеров выплат.

- Госпитализация вследствие несчастного случая - выплата в размере 0,1% страховой суммы производится за каждый день стационарного лечения, начиная с третьего дня, но не более чем за 60 дней стационарного лечения по одному страховому случаю, произошедшему в период действия.

- Проведение застрахованному лицу хирургической операции в связи с несчастным случаем - выплата страхового возмещения осуществляется по Таблице размеров выплат при проведении хирургической операции.

Договором страхования также предусмотрена страховая защита без повышающих коэффициентов при занятиях следующими видами спорта на любительском уровне: плавание, легкая атлетика, беговые лыжи, настольный теннис, сквош, керлинг, гольф, спортивные танцы, бадминтон, йога, стендовая / пулевая стрельба, спортивная аэробика, бильярд.

ООО «Геополис» предлагает классические виды страхования жизни в рамках следующих программ:

- Программа «Счастливый ребенок» величина страхового взноса зависит от возраста и пола застрахованного родителя и ребенка, срока страхования и периодичности уплаты взносов.

- Программа «Счастливая перспектива» - величина страхового взноса зависит от возраста и пола Застрахованного лица, периодичности уплаты страховых взносов и срока накопления. Срок страхования – от 2 до 15 лет.

- Программа «Счастливая семья» - величина страхового взноса будет зависеть от возраста и пола Застрахованного лица, размера страховых сумм по каждому риску, периодичности уплаты взносов и срока страхования, который может составлять от 1 года до 30 лет.

- Программа «Счастливая пенсия» - страхование осуществляется по следующим рискам: дожитие до определенной договором даты (пожизненно или в течение определенного срока выплачивается ежемесячная дополнительная пенсия); уход из жизни от любых причин на этапе накопления (выплачивается сумма сделанных взносов с учетом гарантированного дохода); уход из жизни в течение гарантированного периода (выплата ежемесячной пенсии наследникам до окончания гарантированного периода); дополнительно к любому варианту можно выбрать опцию - освобождение от уплаты страховых взносов при назначении инвалидности I группы от любых причин.

ООО «Геополис» предлагает ряд страховых программ добровольного медицинского страхования, способных обеспечить качественное медицинское обслуживание как в повседневной жизни, так и в различных жизненных ситуациях.

Для взрослых программы включают: перечень услуг, который входит в полис ДМС следующий: амбулаторное обслуживание; амбулаторное обслуживание, помощь на дому; амбулаторное обслуживание, стоматология; амбулаторное обслуживание, помощь на дому, стоматология.

ООО «Геополис» заботится о каждой семье, и поэтому предлагает специальные программы добровольного медицинского страхования детей (от рождения до 18 лет) – «Мой Айболит» и «Мое здоровье Юниор». Программы помогут повысить иммунитет ребенка, сэкономят время родителей и сделают доступным дорогостоящее лечение.

Услуги в рамках страхования детей (ДМС): профилактика заболеваний (массаж, вакцинация, рекомендации); осмотр и проведение процедур на дому; лабораторная диагностика и обследование детей; разработка индивидуального плана лечения ребенка; консультации педиатра и узкопрофильных специалистов;стоматология; вызов врача или скорой помощи; экстренная и плановая госпитализация; реабилитационно-восстановительное лечение.

Программы ООО «Геополис» по страхованию детей предусматривают обслуживание в ведущих медицинских учреждениях Мурманска и Мурманской области. ООО «Геополис» оказывает услуги личного страхования и для корпоративных клиентов.

Предложение ООО «Геополис» по добровольному медицинскому страхованию персонала компаний предусматривает возможность оформления полисов ДМС для родственников сотрудников по корпоративным тарифам. Стоимость страхования зависит от таких факторов, как: численность коллектива; половозрастные характеристики; уровень медицинских учреждений и их территориальное расположение; виды медицинской помощи, которые включены в программу; объем оказываемых услуг.

ООО «Геополис», отвечая современным потребностям различных предприятий и организаций, предлагает страхование персонала от несчастных случаев и болезней. Застрахованными лицами могут быть сотрудники предприятий и организаций любой отрасли и любых профессий в возрасте от 18 до 70 лет. Стоимость страхования определяется индивидуально, в зависимости от категории профессии застрахованного лица, величины страхового покрытия, срока страхования, количества застрахованных лиц.

Страхование персонала от несчастных случаев и болезней обеспечено налоговыми льготами (табл.6).

Таблица 6

Налоговые льготы по страхованию персонала от несчастных случаев и болезней

|

Налог на прибыль организации |

Налог на доходы физических лиц |

|

Страховые взносы по договорам страхования от несчастных случаев, заключаемым на случай наступления смерти застрахованного лица и/или причинения вреда здоровью застрахованного лица, включаются в состав расходов предприятий, связанных с производством и реализацией, в размере, не превышающем пятнадцати тысяч рублей в год на одного застрахованного работника (НК РФ ч.2 гл.25 ст.255 п.16). [28] |

В соответствии с п.3 ст.213 гл.23 ч.2 НК РФ при определении налоговой базы не учитываются доходы, полученные в виде страховых выплат в возмещение вреда жизни и здоровью. |

Страхование жизни и здоровья работников это не только проявление социальной ответственности бизнеса, но и эффективный инструмент повышения лояльности персонала к компании. При этом страховые взносы, уплаченные организацией, уменьшают налогооблагаемую базу по налогу на прибыль.

Страхование по программе «Наш коллектив» осуществляется последующим рискам: уход из жизни по любой причине; полная или частичная потеря трудоспособности по любой причине; телесные повреждения; госпитализация; смертельно-опасные заболевания и ирургическое вмешательство. Программа ориентирована на обслуживающий и производственный персонал в возрасте от 18 до 65 лет.

2.3 Проблемные аспекты процесса организации личного страхования в ООО «Геополис»

Важнейшей совокупностью факторов, влияющих на эффективность деятельности страховой компании, являются факторы со стороны спроса. Спрос определяется предпочтениями потребителей, которые в первую очередь зависят от полезности этого товара, т. е. его будущих прибылей, времени их получения, степени риска, с которым сопряжено их получение, возможности их присвоения и при необходимости перепродажи этого товара.

Прибыль, которую может получить собственник от реализации компании, зависит от характера его операционной деятельности, определяемой соотношением доходов и расходов, и возможности получить прибыль от самой продажи данного предприятия.

Одним из важнейших факторов, влияющих на рыночную стоимость предприятия, является степень контроля, которую получает новый собственник: предприятие покупается в индивидуальную частную собственность или приобретая контрольный пакет акций. В первом случае рыночная цена будет выше, чем во втором.

Другим важным фактором, определяющим рыночную цену, является ликвидность этой собственности. Рынок предполагает премию за активы, которые могут быть быстро обращены в деньги с минимальным риском потери стоимости.

К числу внутренних проблем страхового рынка в целом, и личного страхования в частности, т.е. корректируемым внутри системы страхования, за счет резервов, можно отнести такие как: низкая финансовая устойчивость страховщиков; низкий уровень профессионализма и страховой культуры; внутрисистемная разобщенность.

Внешними проблемами, носящими общегосударственный характер, можно назвать следующие: экономические (инфляция, отсутствие государственной поддержки, низкий финансовый потенциал страхователей и др.); юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.); политические (общеполитическая нестабильность).

На российском страховом рынке в 2018 году произошло заметное снижение рентабельности бизнеса страховых компаний до минимальных значений за 2017-2018 годы. По оценкам «Эксперт РА», усреднённый показатель рентабельности активов составил 2,2% (3,6% в 2018 году, 3,3% в 2017 году), показатель рентабельности собственных средств – 7,4% (11,1% в 2018 году, 8,4% в 2017 году). Таким образом, рентабельность собственных средств российских страховщиков в 2018 году превышала показатель инфляции (6,1%), но уступала на 1,2 п.п. аналогичному показателю для российских банков (8,6%). Ключевыми факторами снижения рентабельности, по мнению агентства, послужили снижение инвестиционного дохода и продолжение роста доли расходов на ведение дела, в том числе за счет увеличения комиссий банкам.

В 2018 году усредненный показатель достаточности собственных средств у крупных страховых компаний снизился на 10,2 п.п. до 29,5% и вплотную приблизился к критическому уровню. В 4-ом квартале 2018 года из-за убытков от переоценки инвестиций произошло даже снижение суммарной величины собственных средств топ-10 лидеров страхового рынка. Показатели рентабельности активов страховых компаний России представлен в таблице 7.

Таблица 7

Рентабельность активов топ-15 лидеров рынка по взносам за 2018 год

|

№ по взносам |

Компания |

Рентабельность активов, % |

|

|

2018 год |

2017 год |

||

|

1 |

Росгосстрах (ООО) |

1 |

1,8 |

|

2 |

СОГАЗ |

9,2 |

10,3 |

|

3 |

Ингосстрах |

4,1 |

5,7 |

|

4 |

РЕСО-Гарантия |

3 |

12,2 |

|

5 |

ВСК |

2,3 |

2,6 |

|

6 |

Альфастрахование |

2,6 |

2,5 |

|

7 |

Геополис |

0,5 |

2,7 |

|

8 |

Альянс |

0,9 |

0,6 |

|

9 |

Страховая группа МСК |

0,5 |

3,9 |

|

10 |

Группа Ренессанс Страхование |

2,7 |

0,7 |

|

11 |

МАКС |

4,5 |

4,4 |

|

12 |

Уралсиб |

0,7 |

-1,7 |

|

13 |

Югория |

-4,1 |

-15,4 |

|

14 |

ВТБ Страхование |

33,7 |

33,1 |

Рентабельность ООО «Геополис» стала ниже в 2018 году по сравнению с 2017 годом и составила 0,5%. Данный показатель является очень низким для компании, что отрицательно влияет на стоимость компании.

Среди главных аспектов, неблагоприятно влияющих на рентабельность ООО «Геополис» можно назвать: демпинг; высокие расходы на ведение дел; аквизиционные расходы; неоптимальные бизнес-процессы.

Предполагается, что рентабельность останется низкой, по крайней мере, до конца 2019 года в силу следующих причин:

- в будущем в основе конкуренции на рынке будет лежать качество, а не цена, поэтому основным преимуществом станет эффективность бизнеса, повышение которой потребует затрат на начальном этапе;

- с высокой степенью вероятности произойдет новый виток ценовой конкуренции среди компаний, входящих в топ-10;

- потенциальная нехватка резервов и демпинговые цены, имевшие место в 2017-2018 годах, в перспективе могут свести на нет благоприятный эффект от восстановления сборов премий.

Таким образом, ООО «Геополис» имеет дело с множеством рисков, связанных с экономической конъюнктурой. Нехватка ликвидности и кредитные риски привели к отзыву лицензий у 89 игроков в России (по данным ФССН). Из наиболее важных рисков, которым следует уделить внимание в 2019 году, можно выделить операционные риски; риски, связанные с высокой убыточностью; рыночные риски, что вполне естественно, так как все они напрямую влияют на прибыль, а, следовательно, и стоимость ООО «Геополис».

Заключение

Итак, подведем итог проделанному исследованию. Целью личного страхования всегда является желание обеспечить надежное будущее независимо от непредвиденных обстоятельств. Страховые компании предлагают физическим лицам защиту личных интересов (то есть жизни, здоровья, трудоспособности) при наступлении риска, а также возможность накопить некоторые сбережения. В этих правовых отношениях участвуют страховщик, страхователь, застрахованный. На основании договора личного страхования страховщик обязуется в случае наступления определенных событий выплатить (единовременно или периодически) страхователю уплачиваемую им сумму в интересах застрахованного лица. Страховщик выплачивает страховую сумму за страховую премию.

Страховая компания обязана заключить договор с любым обратившимся страхователем и осуществить страхование по установленной цене без индивидуального подхода. В существенных условиях договора в соответствии со ст.942 ГК РФ обязательно прописывается соглашение о застрахованном лице, о характере страхового случая, о размере страховой суммы, о сроке действия договора. Застрахованному лицу выдается страховой полис (сертификат, свидетельство), которые не являются договором, а подтверждают факт заключения договора личного страхования. Страховая выплата при наступлении страхового случая называется обеспечением. Личное страхование граждан России обеспечивает любые интересы граждан, связанные с личностью человека.

В личном страховании традиционно выделяют несколько видов: страхование жизни, от несчастных случаев и болезни, страхование медицинское, пенсионное, накопительное. Наступление страховых случаев при страховании жизни определяется как датой окончания действия договора, до которой дожил застрахованный, либо смертью застрахованного в период действия договора.

Страхование от несчастных случаев и болезней предусмотрены для обеспечения застрахованного при наступлении событий, несущих вред жизни и здоровью и причиняющих дополнительные расходы: несчастные случаи, болезни, утрата трудоспособности.

Медицинское страхование (обязательное и добровольное) – форма личного страхования граждан, которое позволяет при возникновении страхового случая обеспечить медицинскую помощь и профилактические мероприятия. Личное страхование может осуществляться в форме пенсионного и накопительного страхования, отличительной особенностью которых является меньшая степень случайности. Личное страхование в России может быть добровольным и обязательным. Обязательное страхование производится на основании федеральной законодательной базы с целью защиты интересов широких масс. Виды обязательного страхования предусмотрены государством: обязательное личное страхование пассажиров, личное страхование военнослужащих и приравненных к ним категорий граждан, обязательное медицинское страхование, страхование автогражданской ответственности.

При получении информации о наступлении события, нужно заявить в компетентные органы, соответствующие случаю ( ГИБДД МВД РФ, МЧС, МВД и т.д.). В тот же день известить страховую компанию о наступлении страхового случая, в течение нескольких дней оформить письменное заявление. У страхователя должен быть список необходимых документов, предъявляемых в страховую компанию для выплаты обеспечения.

В практической части курсовой работы, объектом исследования выступало ООО «Геополис», целью создания которого является извлечение прибыли путем осуществления предпринимательской деятельности в сфере страхового бизнеса.

ООО «Геополис» занимает прочное место среди ведущих российских страховщиков и имеет устойчивую репутацию надежного партнера, всегда выполняющего свои обязательства. ООО «Геополис» оказывает широкий спектр услуг страхования частным клиентам.

В рамках розничного страхования ООО «Геополис» предлагает физическим лицам страховую защиту по следующим направлениям: страхование от несчастных случаев (полис «Семейный», полис «Защита в пути», полис «Благополучие»); страхование жизни (Программа «Счастливый ребенок», «Счастливая семья», «Счастливая перспектива», «Счастливая пенсия»); ДМС для взрослых и детей, а также комплекс программ лоя корпаративного обслуживания.

В направлении поддержания бизнеса и развития личного страхования, ООО «Геополис» сегодня необходимо: создание эффективной системы управления оборотным капиталом; осуществление мер по совершенствованию системы финансового планирования и контроля в страховой компании; использование технологии операционного экспресс-анализа.

В качестве организационных мероприятий, рекомендуемых к внедрению в ООО «Геополис» предлагается:внедрить методы управления финансовыми рисками; для автоматизации управления финансами в ООО «Геополис» предлагается использовать программный продукт «Microsoft Dynamics AX 2013»; сократить дебиторскую и кредиторскую задолженности; организовать эффективную систему управления финансовыми показателями деятельности.

Для совершенствования развития ОМС и ДМС как в стране, так и в ООО «Геополис» необходимо реализовать ряд мероприятий со стороны государства, по нескольким основным направлениям: увеличение финансирования отрасли здравоохранения; пересмотр законодательства в области тарифов отчислений в социальные фонды в сторону увеличения тарифа на ОМС; обеспечение сбалансированности объемов медицинской помощи Базовой программы ОМС с ее финансовыми ресурсами; совершенствование деятельности медицинских организаций.

Учитывая объемы и временный характер краткосрочного страхования жизни, необходимо создать условия для развития личного страхования и трансформировать краткосрочное страхование жизни в долгосрочное. Для этого предлагается ряд мер: предоставить страховым компаниям возможность принимать участие в решении социальных проблем; для развития личного страхования и долгосрочного страхования жизни.

Развивая личное страхование, государство решает комплекс взаимосвязанных задач: снижает налоговую нагрузку на предприятия; уменьшает расходную часть государственного бюджета; способствует созданию социально стабильного общества; получает долгосрочные инвестиционные ресурсы.

Список используемой литературы

- Гражданский кодек Российской Федерации (часть вторая): федер. закон [от 26.01.1996 № 14-ФЗ (ред. от 03.08.2018)]// СПС Гарант

- Налоговый кодекс Российской Федерации (часть первая и вторая) : федер.закон [от 31.07.1998 № 146-ФЗ(ред. от 27.12.2018)] // СПС Гарант

- Об организации страхового дела в Российской Федерации : федер.закон [от 27.11.1992 № 4015-1 (ред. от 28.11.2018)] // СПС Гарант

- Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: федер.закон [от 24.07.1998 № 125-ФЗ(ред. от 07.03.2018)] // СПС Гарант

- Об организации страхового дела в Российской Федерации : федер.закон [от 27.11.1992 № 4015-1 (ред. от 28.11.2018)] // СПС Гарант

- Об обязательном медицинском страховании : федер.закон [от 29.11.2010 № 326-ФЗ(ред. от 06.02.2019)]// СПС Гарант

- О государственной тайне : федер.закон [от 21.07.1993 № 5485-1 (ред. от 29.07.2018)] // СПС Гарант

- Алекринский, А.Л. Правовое регулирование страховой деятельности в России / Алекринский А.Е. - М.: Гуманитарное знание, 2015. – 328 с.

- Архангельский, В.Д. Страховой рынок России и малое предпринимательство / В.Д. Арханглеьский. - СПб.Питер, 2014. – 198 с.

- Бойков, А.В. Страхование и актуарные расчеты / А.В. Бойков. - М.: РОХОС, 2013. – 266 с.

- Галаганов, В.П. Основы страхования и страхового дела / В.П. Галаганов. - М.: КноРус, 2016. – 296 с.

- Ефимов, С.Л. Организация управления страховой компанией: теория, практика, зарубежный опыт /Ефимов С.Л. - М.: Российский юридический издательский дом, 2015. – 412 с.

- Кагаловская, Э.Т. Страхование жизни: тарифы и резервы взносов. Финансовые основы страхования жизни / Э.Т. Кагаловская. - М.: «Анкил», 2015. – 218 с.

- Кудрявцев, А.А. Актуарные модели обоснования системы обязательного медицинского страхования / А.А. Кудрявцев. - СПб.: СПбГУ, 2013. – 162 с.

- Кузьменко, В.Г. Здравоохранение в условиях рыночной экономики / Кузьменко В.Г. – М.:Инфра-М, 2015. – 148 с.

- Никольский, П.А. Основные вопросы страхования / П.А. Никольский. – М.: Инфра-М, 2015. – 344 с.

- Ожегов, С.И. Словарь русского языка / С.И. Ожегов. - М.: Русский язык, 1978. – 516 с.

- Роик, В. Обязательное и добровольное пенсионное страхование: Институты и финансы / В. Роик. - М.: Альпина Паблишер, 2014. – 266 с.

- Бутова, В.Г. Модели системы обязательного медицинского страхования / Бутова В.Г. // Финансы. – 2019. - №2. – С.10.

- Гришин, В.В. Обязательное медицинское страхование: состояние, анализ, пути развития / Гришин В.В.//Экономика и жизнь. - 2012. - № 3. - С. 15.

- Гришин, В.В. Система ОМС работает без сбоев уже 15 лет / Гришин В.В.//Медицинский вестник. – 2016. - №7. – С.4

- Никлаус, Ф. Размышления относительно общей теории страхования /Ф. Никлаус // Страховое обозрение. – 2018. - №6. – С.54.

- Соколова, Н. Самовыживание страхового рынка / Соколова, Н. // Страховое дело. – 2016. - №1. – С.23.

- Сударикова, И.А. Тенденции и перспективы развития страхования жизни в России / Сударикова, И.А.//Современные страховые технологии. – 2016. - №2. – С.11.

- Терехов, М.В. Объект личного страхования /М.В. Терехов// Вестник Всероссийской государственной налоговой академии Министерства финансов Российской Федерации. - 2015. - Вып. 2. - 0,5 п.л.

- Шахов, В.А. Зарождение страховой науки в России / В.А. Шахов // Страховое ревю. – 2017. - №3. – С.5.

- Устав ООО «Геополис»

-

Бойков, А.В. Страхование и актуарные расчеты / А.В. Бойков. - М.: РОХОС, 2013. – С.53. ↑

-

Об организации страхового дела в Российской Федерации : федер.закон [от 27.11.1992 № 4015-1 (ред. от 28.11.2018)] // СПС Гарант ↑

-

Ожегов, С.И. Словарь русского языка / С.И. Ожегов. - М.: Русский язык, 1978. – С.106. ↑

-

Шахов, В.А. Зарождение страховой науки в России /В.А. Шахов // Страховое ревю. – 2017. - №3. – С.5. ↑

-

Никлаус, Ф. Размышления относительно общей теории страхования /Ф. Никлаус // Страховое обозрение. – 2018. - №6. – С.54. ↑

-

Никольский, П.А. Основные вопросы страхования / П.А. Никольский. – М.: Инфра-М, 2015. – С.8. ↑

-

Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: федер.закон [от 24.07.1998 № 125-ФЗ(ред. от 07.03.2018)] // СПС Гарант ↑

-

Кагаловская, Э.Т. Страхование жизни: тарифы и резервы взносов. Финансовые основы страхования жизни / Э.Т. Кагаловская. - М.: «Анкил», 2015. – С.73. ↑

-

Об организации страхового дела в Российской Федерации : федер.закон [от 27.11.1992 № 4015-1 (ред. от 28.11.2018)] // СПС Гарант ↑

-

Кудрявцев, А.А. Актуарные модели обоснования системы обязательного медицинского страхования / А.А. Кудрявцев. - СПб.: СПбГУ, 2013. – С.62. ↑

-

Гришин, В.В. Обязательное медицинское страхование: состояние, анализ, пути развития / Гришин В.В.//Экономика и жизнь. - 2018. - № 3. - С. 15. ↑

-

Роик, В. Обязательное и добровольное пенсионное страхование: Институты и финансы / В. Роик. - М.: Альпина Паблишер, 2014. – С.45. ↑

-

Галаганов, В.П. Основы страхования и страхового дела / В.П. Галаганов. - М.: КноРус, 2016. – С.71. ↑

-

Ефимов, С.Л. Организация управления страховой компанией: теория, практика, зарубежный опыт /Ефимов С.Л. - М.: Российский юридический издательский дом, 2015. – С.67. ↑

-

Алекринский, А.Л. Правовое регулирование страховой деятельности в России / Алекринский А.Е. - М.: Гуманитарное знание, 2015. – С.29 ↑

-

Соколова, Н. Самовыживание страхового рынка / Соколова, Н. // Страховое дело. – 2016. - №1. – С.23. ↑

-

Терехов, М.В. Объект личного страхования /М.В. Терехов// Вестник Всероссийской государственной налоговой академии Министерства финансов Российской Федерации. - 2015. - Вып. 2. - 0,5 п.л. ↑

-

Об организации страхового дела в Российской Федерации : федер.закон [от 27.11.1992 № 4015-1 (ред. от 28.11.2018)] // СПС Гарант ↑

-

Сударикова, И.А. Тенденции и перспективы развития страхования жизни в России / Сударикова, И.А.//Современные страховые технологии. – 2016. - №2. – С.11. ↑

-

Гражданский кодек Российской Федерации (часть вторая): федер. закон [от 26.01.1996 № 14-ФЗ (ред. от 03.08.2018)]// СПС Гарант ↑

-

Архангельский, В.Д. Страховой рынок России и малое предпринимательство / В.Д. Арханглеьский. - СПб.Питер, 2014. – С.66. ↑

-

Кузьменко, В.Г. Здравоохранение в условиях рыночной экономики / Кузьменко В.Г. – М.:Инфра-М, 2015. – С.6. ↑

-

Об обязательном медицинском страховании : федер.закон [от 29.11.2010 № 326-ФЗ(ред. от 06.02.2019)]// СПС Гарант ↑

-

Гришин, В.В. Система ОМС работает без сбоев уже 15 лет / Гришин В.В.//Медицинский вестник. – 2016. - №7. – С.4. ↑

-

Устав ООО «Геополис» ↑

-

О государственной тайне : федер.закон [от 21.07.1993 № 5485-1 (ред. от 29.07.2018)] // СПС Гарант ↑

-

Бутова, В.Г. Модели системы обязательного медицинского страхования / Бутова В.Г. // Финансы. – 2019. - №2. – С.10. ↑

-

Налоговый кодекс Российской Федерации (часть первая и вторая) : федер.закон [от 31.07.1998 № 146-ФЗ(ред. от 27.12.2018)] // СПС Гарант ↑

- Основы мотивации управленческого труда организации

- Анализ структуры торгового ассортимента ТК «Магия света»

- Система управления персоналом в современной организации (на примере ООО «Макдональдс»)

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам

- ВИДЫ КРЕТИТНЫХ ОПЕРАЦИЙ И КРЕДИТОВ НА ПРИМЕРЕ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА СБЕРБАНКОМ РФ

- РАЗРАБОТКА И ОБОСНОВАНИЕ ПЛАНА ОБОРОТА РОЗНИЧНОЙ ТОРГОВЛИ ПО ОБЩЕМУ ОБЪЕМУ И ОСНОВНЫМ ТОРГОВЫМ ГРУППАМ. РЕЗЕРВЫ УВЕЛИЧЕНИЯ ОБОРОТА РОЗНИЧНОЙ ТОРГОВЛИ ООО «ДНС ФРАУ ТЕХНИКА»

- Органы местного самоуправления: понятие, структура, правовое регулирование организации и деятельности

- Функции операционных систем персональных компьютеров. Организация среды взаимодействия и обмена информацией между работающими программами

- Налоги как цена услуг государства (изучение налога)

- Менеджмент человеческих ресурсов(Понятие и роль менеджмента человеческих ресурсов)

- выявление особенностей этапов и стратегий жизненного цикла организации.

- Понятие правонарушения (виды правонарушения)