На тему

ВВЕДЕНИЕ

Любая деятельность гороного предприятия связана с использованием различных ресурсов, при использовании которых возникают затраты, но используя эти ресурсы предприятие производит, а затем и реализует свою продукцию, получая прибыль. Степень удовлетворения интересов фирмы, прежде всего, зависит от результатов его хозяйственной деятельности, которые включают не просто получение доходов и прибыли от реализации продукции, но и обеспечение стабильного развития производства с учетом выплат необходимых налогов.

В современных условиях процесс эффективного управления производством зависит от того, насколько рационально построена система внутрипроизводственного управленческого учета на предприятии и насколько объективно она отражает его производственные процессы. Формирование многих экономических показателей зависит от правильности организации внутрипроизводственного учета. [2]

Вопросы организации управленческого учета на предприятии тесно связаны с вопросами управления затратами на всех уровнях его производственно-коммерческой деятельности. Стремление построить такую внутрипроизводственную учетную систему, которая взаимосвязано отражала бы весь производственный процесс, является одной из приоритетных задач.

Основным объектом управленческого учета являются затраты на производство продукции, выполнение работ, оказание услуг. Уровень затрат является критерием использования эффективных или неэффективных форм и методов хозяйствования и обусловлен сложившимися производственными отношениями. [9]

Этот показатель выражает интересы широкого круга предпринимателей в наиболее рациональном и эффективном использовании производственного потенциала, а именно в получении высоких результатов при минимальных затратах. [12]

Для принятия управленческих решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства. [ 5]

Эффективное управление затратами является действенным инструментом повышения прозрачности и эффективности деятельности компании и ее структурных подразделений.

В настоящее время на Казахстанских предприятиях не уделяют должного внимания управлению затратами. Но даже среди тех руководителей, которым на практике пришлось убедиться, что управление затратами - необходимый элемент деятельности предприятия, не все понимают, насколько. А ведь известны примеры, когда при снижении издержек на несколько процентов, возрастает прибыль так же, как при увеличении объема продаж на треть. При этом компания не несет дополнительных затрат, связанных с расширением производства, менеджеры не “ломают голову” насчет новых способов продвижения продукции, наконец, появляется возможность более гибкого ценообразования. Ведь хорошие показатели по затратам можно получить, не только снизив их (что, обычно, делают в большинстве компаний), но и увеличив отдачу от этих затрат.

Все вышеперечисленное определяет актуальность выбранной темы. Основная цель данной работы заключается в оценке эффективности управления затратами в АО «АрселорМиттал Темиртау» шахты Шахтинская, выработка мероприятий по повышению эффективности управления затратами на данном предприятии.

Для достижения поставленной цели в работе решаются следующие задачи:

-изучаются теоретические основы управления затратами на предприятии;

-даётся краткая характеристика АО «АрселорМиттал Темиртау» шахта Шахтинская;

-исследуется система управления затратами на предприятии;

-вырабатываются пути повышения эффективности управления затратами на предприятии;

-разрабатываются мероприятия и методика уменьшения затрат, не затрагивающая процесс производства.

Объектом исследования является АО «АрселорМиттал Темиртау» шахта Шахтинская, а предметом исследования - оценка эффективности управления затратами.

В процессе работы были использованы нормативно-правовые акты РК, отчётность АО «АрселорМиттал Темиртау» шахта Шахтинская, книги, монографии и статьи, ведущих отечественных и иностранных специалистов по менеджменту.

Курсовая работа структурно состоит из 3-х глав, введения, заключения, списка использованной литературы и развернутых по исследуемой тематике приложений.

-

ОБЩЕТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗАТРАТ ПРЕДПРИЯТИЯ

До не давнего времени в Республики Казахстан крупные горнодобывающие компании не затрагивал такие ключивые моменты как затраты, так как в основе своей, все эти предпрития были государственными. В период перестроики 78% всех крупных горнодобывающих компаний перешли в руки частных лиц, одной из таких компаний была «КарагандаУголь», которую мы рассмотрим в данной курсовой работе.

Карагандинский угольный бассейн один из крупнейших месторождений в мире по запасам угля. В натоящее время данным месторождением владеет Лакшми Миттал, который в 1996 году купил всю энергетическую базу Карагандинской области 28 угольных шахт и сталелитейный комбинат. В период 1996 года начался новый этап менеджмента и управления предприятиями, где стаили уделять огромное внимание затратам.

Затратами являются выраженные в натуральной и денежной формах совокупные издержки живого и овеществленного труда на изготовление продукции, товара (выполнение работ, оказание услуг) и их продажу. На практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство» [17].

Приведем перечень затрат, которые могут включаться в себестоимость:

·Затраты непосредственно связанные с производством продукции, работ, услуг, включая материальные и трудовые затраты работников, занятых производством продукции, выполнением работ и оказанием услуг, контролем качества и пр.;

·Затраты, связанные с использованием природных ресурсов;

·Затраты на освоение подготовку производства (по этому разделу не включаются в с/стоимость продукции затраты в том случае, если они финансируются из других источников или необходимость их возникла из-за дефектов работников сторонних организаций.

·Затраты на совершенствование техники и технологий, улучшение качества продукции (однако затраты, связанные с переоснащением производства, созданием новых видов продукции в с/стоимость продукции не включаются, а вот с изобретательством и рационализацией - включаются);

·Затраты по обслуживанию производственного процесса;

·Затраты по обеспечению нормальных условий труда (техника безопасности);

·Затраты, связанные с содержанием и эксплуатацией природно-охранных объектов (платежи за предельно допустимые нормы осуществляются из себестоимости продукции, а сверх нормативов - за счет прибыли);

·Затраты, связанные с управлением производством;

·Затраты, связанные с подготовкой и переподготовкой кадров (расходы, связанные с содержанием учебных заведений в с/стоимость продукции не включаются);

·Затраты на оплату процентов по полученным кредитам банков, процентов за отсрочки, предоставленные поставщикам за товарно-материальные ценности;

·Затраты, связанные со сбытом продукции;

·Амортизационные отчисления (согласно нормам);

·Лизинговые платежи и плата за аренду объектов основных производственных фондов;

·Налоги, сборы и другие обязательные отчисления, производимые в соответствии с законодательством;

·Другие виды затрат в соответствии с законодательством [16]

Издержки, относящиеся к выпущенной продукции, выполненным работам, оказанным услугам, выражаются в себестоимости продукции (работ, услуг). Это важный планово-экономический показатель предприятия, обобщающий его издержки на производство и реализацию продукции, выполнение работ и услуг. [16]

«Классическое» определение себестоимости содержится в п. 1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию»[1].

Иными словами, себестоимость продукции (работ, услуг) показывает, во что обходится каждой организации производство и реализация продукции (работ, услуг), насколько разнообразны производимые при этом затраты. [7]

Основой учета для организации производственной деятельности организации является экономически обоснованная классификация производственных затрат. Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам. [3]

По видам расходов. Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов. [3]

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который на уровне предприятия невозможно разложить на отдельные составляющие. Данная группировка затрат приведена в п. 5 Положения о составе затрат:

·материальные затраты (за вычетом стоимости возвратных отходов);

·затраты на оплату труда (з/плата всех категорий работников и другие выплаты в виде мат. Помощи, надбавки к пенсиям и др.);

·отчисления на социальные нужды;

·амортизация основных фондов;

·прочие затраты [9].

Классификация едина для всех отраслей промышленности. Возвратные отходы вычитаются из материальных затрат по той или иной оценке. Не относятся к отходам попутная продукция, которая исключается из затрат на производство основного продукта по цене или по себестоимости при раздельном способе ее производства. Особо следует отметить затраты на проведение сложных видов ремонта основных производственных фондов. Средства, образующие этот фонд, равномерно включаются в себестоимость продукции (работ, услуг) в составе элемента ''Прочие затраты''. В остальных случаях затраты на проведение всех видов ремонтов (текущих, средних, капитальных) включаются в себестоимость продукции по соответствующим элементам затрат. [6]

Классификация затрат по экономическим элементам служит основой для разработки сметы затрат на производство; она позволяет определить общую потребность предприятия в однородных ресурсах, используется для расчета структуры себестоимости продукции по отраслям.

В процессе производства продукции затраты возникают в различных производственных и непроизводственных сферах, они содержат разные по экономическому содержанию затраты, которые зависят от характера изготовления изделий, выполнения работ, технологии и организации труда. Таким образом возникает необходимость в классификации затрат не только по их однородным элементам, но и по месту их возникновения или по статьям затрат. [5]

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям промышленности, отражая их специфику. Вместе с тем действует типовая номенклатура статей, в которую включаются:

·сырье и материалы;

·возвратные отходы (вычитаются);

·покупные изделия полуфабрикаты и услуги производственного характера сторонних организаций;

·топливо и энергия на технологические цели;

·заработная плата производственных рабочих;

·отчисления на социальные нужды;

·общепроизводственные расходы;

·потери от брака;

·прочие производственные расходы;

·коммерческие расходы [18].

По характеру участия в создании продукции (работ, услуг) выделяют основные и накладные расходы. Основные - расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д. Накладные - расходы, которые образуются под влиянием определенных условий работы организации, т.е. расходы по управлению и обслуживанию производством - цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака. [17]

По способу отнесения на себестоимость отдельных продуктов выделяют прямые и косвенные затраты. Прямые - это экономически однородные расходы, относящиеся на себестоимость конкретного вида продукции прямо, в соответствии с соответственными нормами и нормативами. Это расходы на сырье и основные материалы, зарплата производственных рабочих, отчисления на социальные нужды. Косвенные затраты - расходы, которые рассчитываются не по отдельным изделиям по принципу прямой принадлежности, так как они связаны с изготовлением нескольких видов продукции или разными стадиями ее изготовления. Это расходы на содержание машин и оборудования, на подготовку и освоение производства, потери от брака, общепроизводственные (оплата труда аппарата управления цехов, амортизация и текущий ремонт зданий и др.), общехозяйственные (оплата труда аппарата управления предприятием, канцелярские, расходы на содержание зданий заводского управления и др.), прочие производственные расходы. [13]

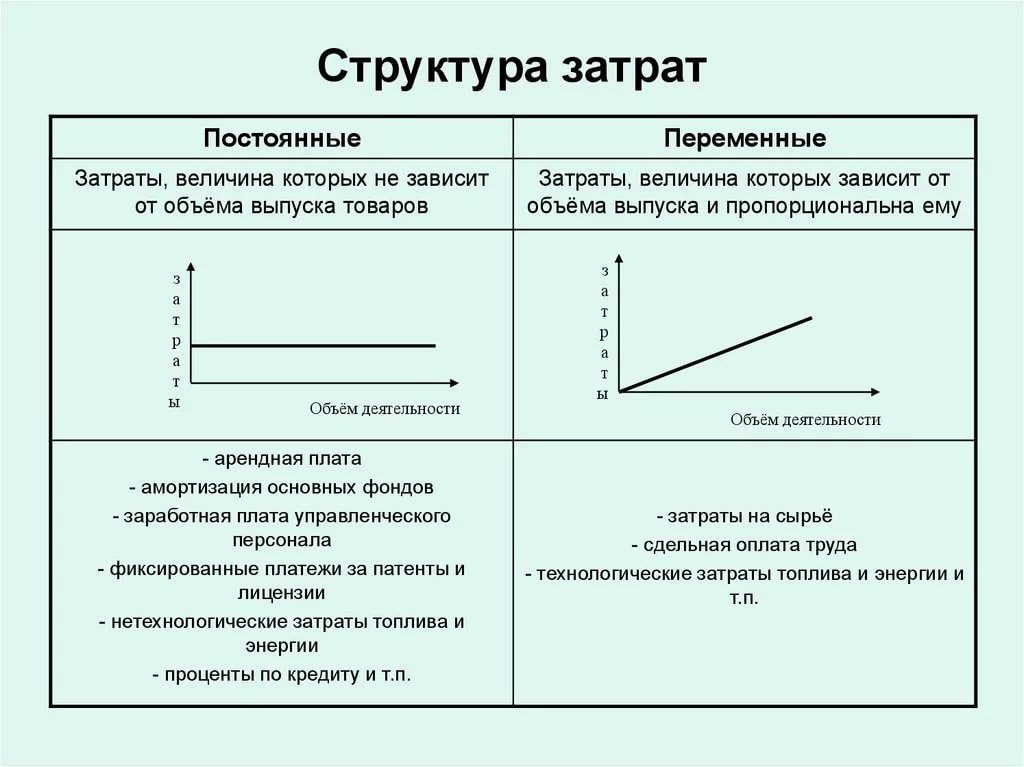

Важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации отображены в структуре затрат приложение 2. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Постоянные затратыне зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате и др., расходы, связанные с управлением и организацией производства и т.д. [22]

Большую роль в планировании и калькулировании себестоимости, а также, как показала практика, в ценообразовании играет структура себестоимости. Под структурой себестоимости понимается соотношение различных элементов или статей затрат в общей сумме затрат на производство и реализацию продукции. Структура себестоимости может определяться на основе классификации затрат по экономически однородным элементам и статьям калькуляции. Отнесение той или иной отрасли к одной из групп (материалоемкие, трудоемкие, энергоемкие, фондоемкие) позволяет установить резервы и источники, за счет которых можно обеспечить снижение себестоимости продукции. Структура себестоимости может изменяться под рядом факторов, вытекающих из условий работы отдельных отраслей предприятия. На структуру себестоимости влияет размещение предприятий относительно источником сырья, топлива и пр.[24]

1.1. Понятие, экономическое значение и классификация затрат предприятия

Понятия «затраты», «расходы» и «издержки». Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно из определения затраты характеризуются: 1) денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов; 2) целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса); 3) определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени. Отметим еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т.д., запасы в незавершенном производстве, запасы готовой продукции и т. п. [24]

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. [28]

Понятие «издержки» шире понятия «затраты». Издержки – это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства – это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции. Кроме того, «издержки» включают специфические виды затрат: социальные страховые взносы, потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только в определенных условиях. [25]

В бухгалтерском учете, согласно «Положению по бухгалтерскому учету», расходы предприятия дифференцируются следующим образом: 1) расходы по обычным видам деятельности; 2) прочие расходы (в том числе операционные, внереализационные, чрезвычайные расходы). Классификация расходов и их состав представлены в таблице 1. [1]

Таблица 1. – Классификация расходов предприятия и их состав

|

Вид расходов |

Состав расходов |

|

1. Расходы по обычным видам |

Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов (МПЗ) Расходы по переработке (доработке) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном виде, коммерческие расходы, управленческие расходы и др.) Расчеты по оплате труда. Отчисления в страховой фонд. Амортизационные отчисления |

|

2. Операционные расходы |

Расходы, связанные с предоставлением организациями активов во временное пользование за плату Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности Расходы, связанные с участием в уставном капитале других организаций Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами) Расходы, связанные с оплатой услуг, оказываемых кредитными организациями Прочие операционные расходы |

Продолжение таблицы 1.

|

3. Внереализационные расходы |

Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией Убытки прошлых лет, признанные в отчетном году Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания Курсовая разница Сумма уценки активов (за исключением внеоборотных активов) Прочие внереализационные расходы |

|

4. Чрезвычайные расходы |

Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.) |

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам, которая является единой и обязательной для организаций всех отраслей:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты (почтово-телеграфные, телефонные, командировочные). [26]

Наряду с понятием «издержки» в качестве идентичного показателя применяется показатель себестоимости продукции. Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственной хозяйственной деятельности предприятия. [25]

На основе Налогового кодекса РК и Положения по бухгалтерскому учету министерства, ведомства, межотраслевые государственные объединения, концерны и другие организации разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных предприятий (фирм). Классификация таких затрат производится по ряду признаков, представленных на рисунке 1. [23]

Классификация затрат по первичным элементам характеризует разделение себестоимости продукции на простые общепринятые элементы затрат. На практике под элементом расходов понимают экономически однородные затраты. Полученные по элементам расходов данные необходимы для определения финансового результата по обычным видам деятельности за отчетный период, разработки бизнес-планов, определения объема закупок ресурсов и др. [26]

Первичные элементы затрат

•материальные затраты (в том числе сырье и основные материалы, покупные изделия, вспомогательные материалы, топливо и энергия со стороны);

•затраты на оплату труда;

•отчисления на социальные нужды;

•амортизация основных фондов;

•прочие затраты.

Калькуляционные статьи затрат

-сырье и материалы

-возвратные отходы (вычитаются) полуфабрикаты затраты на основную заработную плату производственных рабочих

-дополнительная заработная плата страховые социальные взносы и страховой тариф расходы на подготовку производства

-расходы на содержание и эксплуатацию оборудования

-общепроизводственные расходы

-общехозяйственные расходы

-потери от брака

-прочие производственные расходы

-коммерческие расходы

Рисунок 1 – Классификация элементов издержек производства

По способу отнесения на себестоимость продукции выделяются прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость отдельных видов продукции косвенно (условно), пропорционально какому-либо признаку. К ним относятся часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы. [19]

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих. К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные и общехозяйственные расходы. [20]

По степени зависимости от изменения объема производства затраты делятся на пропорциональные и непропорциональные. Пропорциональные затраты (условно-переменные) – это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.). Непропорциональные затраты (условно-постоянные) – это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала). [26]

Для контроля и регулирования затраты классифицируются на регулируемые и нерегулируемые. Регулируемые затраты – это расходы, величина которых может зависеть от руководителя (менеджера) соответствующего уровня управления. Нерегулируемые затраты – это расходы, величина которых в малой степени зависит от руководителя (менеджера), а то и вообще может не зависеть от менеджера. Для руководителя предприятия практически все расходы фирмы являются регулируемыми; для руководителя цеха – лишь затраты в пределах цеха, для бригадира – затраты в пределах бригады и т.д. По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые. Контролируемые затраты могут контролироваться работниками предприятия. Неконтролируемые затраты не поддаются контролю со стороны работников предприятия (повышение цен на топливно-энергетические ресурсы, ставки налогов и т. д.). [26]

Явные затраты – это затраты, которые осуществляет организация в процессе производства и продажи продукции (работ, услуг). Альтернативные (вмененные) затраты возникают в условиях ограниченных ресурсов при выборе альтернативного варианта из нескольких. Они означают упущенную выгоду, возникающую при ограниченных ресурсах. Инкрементные (приростные или дифференциальные) затраты являются дополнительными и возникают при производстве дополнительной продукции или продаже дополнительных товаров. Например, если в результате прироста выпуска продукции на 10% затраты увеличатся на 70 условных единиц, то эта сумма составляет инкрементные затраты. Маргинальные (предельные) затраты – это дополнительные затраты на единицу продукции (а не на весь выпуск). Безвозвратные затраты – это затраты прошедшего (истекшего) периода, на сумму которых уже ничто не может повлиять. К ним относят остаточную стоимость амортизируемого оборудования, неликвиды и т. п. [8]

Себестоимость продукции – выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Себестоимость продукции является важнейшим качественным показателем работы предприятия, обобщенно отражающим эффективность использования всех видов ресурсов: материалов, энергии, топлива, амортизации оборудования (т.е. прошлого овеществленного труда предприятия), а также живого труда в виде заработной платы. [8]

Плановая себестоимость товарной продукции служит отправным моментом для планирования прибыли и разработки финансового плана, т.е. создания фондов предприятия, позволяющих эффективно действовать в сложившихся рыночных условиях хозяйствования. [8]

-

- Задачи, информационное обеспечение анализа затрат

Для повышения эффективности использования всех видов ресурсов в процессе производства и реализации продукции необходимо провести анализ затрат, который будет заключатся целью.

В условиях рыночной экономики и конкурентной среды, затраты на производство являются одним из основных качественных показателей деятельности предприятия или субъекта. От уровня затрат зависят финансовые результаты (прибыль или убыток), темпы расширения производства, финансовое состояние хозяйствующих субъектов и стратегическое развитие предприятия.

Затраты используемые на производство работы угледобывающего предприятия, позволяют оценивать работу предприятия не только с качественной стороны, но одновременно отражает и количественные результаты его работы, поскольку ощутимое снижение затрат на производство, в первую очередь, достигается путем увеличения выпуска продукции, что непосредственно связано с правильным управлением производственным коллективом и технологическими процессами предприятия.

В реальном функционировании рыночных механизмов неизбежно возникает необходимость создания и совершенствования четкой системы учета и контроля затрат на производство и калькулирования себестоимости продукции в рамках управленческого учета. Кроме того, определение резервов снижения затрат на производство является важнейшим фактором развития экономики хозяйствующего субъекта, основой соизмерения доходов и расходов. [15]

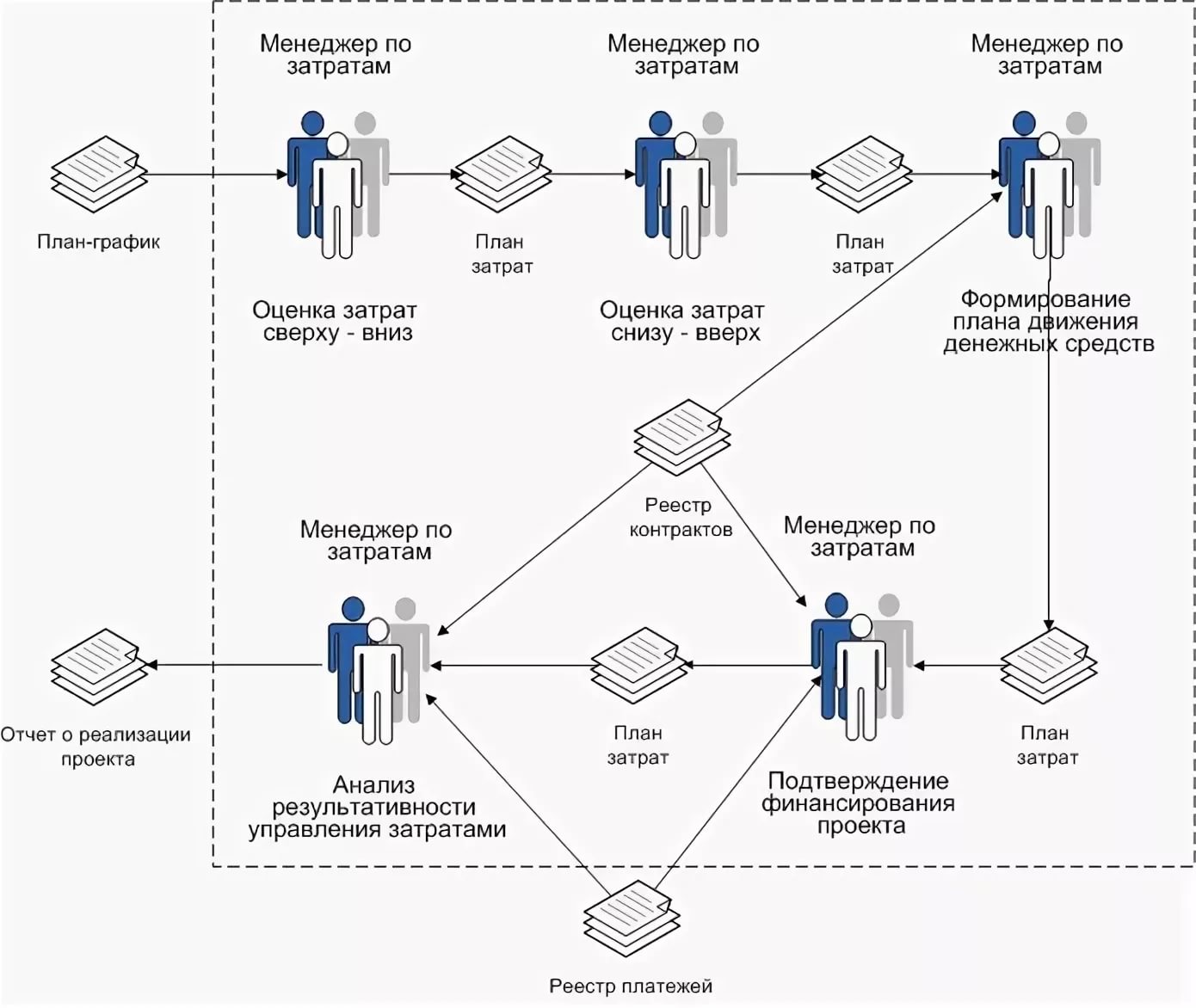

Исходя из вышесказанного можно сделать вывод, что управление затратами играет одну из важных ролей в системе управления предприятием. Практика работы предприятий показывает, что без правильной оценки реальной себестоимости нельзя правильно управлять деятельностью предприятия, а правильная оценка себестоимости возможна лишь при эффективном управлении затратами, которая отражена в приложении 3.

Задачами исследования анализа затрат на производство являются:

- оценка динамики важнейших показателей себестоимости и выполнение плана по ним,

- оценка обоснованности и напряженности плана по себестоимости продукции, определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причин отклонений фактических затрат от плановых,

- оценка динамики и выполнения плана по себестоимости в разрезе элементов и по статьям затрат отдельных видов изделий,

- выявление упущенных возможностей снижения себестоимости продукции. [8]

Основными источниками информации для проведения анализа затрат на производство и стоимости реализованной продукции являются статистическая отчетность - форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг), форма № 2Т «Сведения о движении работающих и затрат на оплату труда»; ведомость № 12, 15; журналы-ордера № 10, 10/1; отчет о себестоимости товарной продукции; данные плановой и отчетной калькуляции по важнейшим изделиям; отчеты о выполнении сметы расходов по обслуживанию и управлению производством; данные об отходах производства и потерях от брака; отчеты о расходе материалов в сопоставлении с нормами расхода. [1,10]

1.3. Цели и методы управления затратами

В настоящее время основа стратегического планирования заключается в управлении затратами, которые являются основой информационного фундамента управления деятельностью предприятия (шахты). Основное назначение данной системы - это подготовка информации для принятия оперативных и прогнозных управленческих решений.

В современных условиях основная цель создания системы управления затратами заключается в том, чтобы наиболее эффективным способом определить стоимость, которую потребитель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность реализации потребителям данных наборов по этой стоимости. Оптимизация финансового результата через максимизацию прибыли. При этом подробно исследуется основная факторная цепочка получения прибыли: затраты - объем производства - прибыль. [14]

Принятие обоснованных краткосрочных и долгосрочных управленческих решений.

Задачи:

1. Выявление роли управления затратами, как фактора повышения экономических результатов деятельности.

2. Определение затрат по основным бизнес-функциям и производственным подразделениям предприятия.

3. Расчет необходимой величины затрат на единицу продукции, работ, услуг.

4. Подготовка информационной нормативной базы в области затрат для принятия хозяйственных решений.

5. Выбор системы управления затратами, соответствующей условиям работы предприятия.

Функции

1. Прогнозирование, нормирование, планирование и учет производственных затрат, калькулирование себестоимости, планирование и учет фиксированных (долгосрочных) расходов на капитальные вложения и инвестиционную деятельность.

2. Контроль и анализ затрат по разным направлениям, сегментам, продуктам, подразделениям, отклонениям от норм и смет расходов, динамики показателей.

3. Формирование внутренней количественной и качественной информации для использования в оперативном управлении хозяйственной деятельностью, контроле действий и стимулировании персонала.

4. Выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия.

Основными элементами системы управления затратами являются объекты управления затратами (это уровень, формирование и структура издержек), технология управления затратами (осуществление процедур, необходимых для выявления отклонений фактических показателей затрат от плановых). [2]

Субъекты управления затратами (структурные подразделения предприятия, осуществляющие процедуры управления затратами), предметы управления затратами (отдельные характеристики состояния затрат: соблюдение лимитов ФОТ, расходов сырья и материалов и т. п.). [14]

Для организации финансово – хозяйственной деятельности предприятия и управления необходим комбинированный подход применения структурного и процессного управления затратами. Главнй аспект процессного подхода состоит в том, что всю финансовую деятельность поделить на две группы: основные бизнес-процессы и вспомогательные бизнес -процессы.

К основным бизнес-процессам можно отнести к затратам на основной вид деятельности, создание продукта( добыча угля) или услуги (подготовка запасов для добычи угля), доставка и релизация продукта (угля) потребителю. Эти процессы включают в себя следующие бизнес-функции: обеспечение поставок сырья и других материальных ресурсов, производство различных видов продукции, обеспечение вывоза продукции, маркетинг и сбыт продукции, гарантийное и послепродажное обслуживание. [11]

Так же оценка управления затратами строится и на классификации затрат на эффективные и неэффективные.

Эффективными - затратами, называют затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых, были произведены эти затраты. Неэффективные - расходы непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные расходы - это потери на производстве. К ним относят потери от брака, потери при транспортировке, потери по площади, простои, недостачи незавершенного производства и материальных ценностей на общезаводских складах и цеховых кладовых, порча материалов и др. Обязательность выделения неэффективных расходов диктуется тем, чтобы не допустить проникновения потерь в планирование и нормирование. [6]

Деление затрат на расходы в пределах норм (бизнес плана) и отклонений от норм применяют в текущем учете хода производства. Это служит для определения эффективности работы подразделений путем оценки соответствия фактических затрат нормативным (плановым) или фактической себестоимости ее нормативному (плановому) уровню. [11]

Для обеспечения работы системы контроля за затратами их группируют на контролируемые и неконтролируемые. К контролируемым относят затраты, которые поддаются контролю со стороны субъектов, т. е. лиц, работающих на предприятии. Особо важно выделение контролируемых затрат на предприятиях с многоцеховой организационной структурой. По своему составу они отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены какими-то отдельными расходами. [26]

Неконтролируемые затраты - это расходы, не зависящие от деятельности субъектов управления. [29]

Производственная деятельность объединяет в своем составе несколько сфер: основное и вспомогательное производство, освоение новых видов изделий, разработку новых технологий. Непосредственно основное производство состоит из многочисленных технологических операций и нескольких процессов. Учет должен предусматривать взаимосвязь затрат и доходов с действиями руководителей подразделений ответственных за расходование соответствующих ресурсов. [19]

Основная цель классификации - обеспечить информацией систему контроля и регулирования затрат на производство.

1.4. Методика анализа затрат предприятия

Обоснованное планирование затрагивает подготовку информаци, которая является важным элементом функции контроля для анализа затрат. Целью контроля себестоимости предприятия группируют производственные расходы, что является объектом учета затрат. Затраты подвергаются анализу как по предприятию в целом, так и по производственным подразделениям, экономическим элементам затрат, калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса, а также и другим объектам учета. [21]

Информация о затратах по направлениям и их возникновению несет в себе контроль издержек на производство по видам производства. Для этого необходимо применять учет затрат, который может быть осуществлен различными методами учета затрат. Выбор метода учета затрат на производство каждое предприятие выбирает индивидуально в зависимости от особенностей производства, отрасли, на которой совершает свою деятельность, длительности производственного цикла. [24]

Разделим анализ затрат на предприятии по основному виду на следующие основные работы:

Производить анализ общих сумм затрат на производство и реализацию сырья по экономическим элементам. В данном виде анализа исследуются затраты, которые необходимы на производство (добычу угля) и сбыт сырья изходя из основного вида деятельности экономических элементов. Этап анализа состоит в сравнении фактических затрат по экономическим элементам за отчетный период с показателями прошедшего периода, а также бизнес планом предприятия. Данный анализ выявляет изменения в структуре затрат, а также изменения трудоемкости, фондоемкости, зарплатоемкости и материалоемкости добычи угля, как основного вида продукции. Динамику изменения затрат отражается в изменении доли амортизации общей суммы затрат. [27, 21]

Производить анализ себестоимости готовой продукции по калькуляционным статьям. Данный анализ строится на себестоимости готового сырья производства и отдельных производственных факторов. При использовании анализа себестоимости можно выделить по каким направлениям в отчетном периоде или бизнес плана была экономия или пререрасход. Использование данного анализа позволяет выделить по каким статьям в сравнении с предыдущим периодом или планом была достигнута экономия, а по каким перерасход. Можно выделить причины, которые влияют на изменения прямых материальных затрат, такие как изменение норм расхода и цен(тарифов) на материалы, топливо, энергию, изделия, а также услуги сторонних организаций. [30, 24]

Анализировать изменения косвенных расходов (общепроизводственных и общехозяйственных). При данном анализе изучаются их сметы в отчетном году в сравнении с предыдущим годом и данные аналитического учета по счету 25 (общепроизводственные расходы) и по счету 26 (общехозяйственные расходы). [21]

При проведении анализа затрат по основному виду деятельности предприятия необходимо провести сравнение фактического уровня затрат отчетного периода с достигнутым за предыдущий период или установленным планом, затем выявить объем и причины изменения затрат по составу, структуре, и также установить факторы, которые объясняют рост или сокращение затрат и вскрыть резервы возможного их снижения. [13]

Анализ себестоимости продукции (работ, услуг) позволяет выяснить тенденции изменения данного показателя и выполнение плана по его уровню, определить влияние факторов на его прирост, также установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости. [13]

Для удержания конкурентной способности предприятия пременимы разнообразные методы учета затрат, которые представляют различные приемы поиска и свода информации о себестоимости сырья. Выделим основные методы учета затрат на предприятии:

Попроцессный метод учета затрат. Данный метод применяется в организациях с массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерения и калькулирования, а также незначительным влиянием или отсутствием незавершенного производства. Данный метод используется для установлениясредней себестоимость партии одинаковых единиц затрат за определенный период времени. Метод используется тогда, когда практически невозможно установить расходы, которые были связаны с отдельными единицами затрат, в связи с непрерывным характером производственного процесса. [17]

Позаказный метод учета затрат. Данный метод используется при изготовлении уникальной или продукции, выполняемой на заказ. Он успешно применяется и в строительстве, и в научно – исследовательских организация, и в сфере услуг и т.д., когда все прямые затраты учитываются по каждому индивидуальному заказу, а все остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленным коэффициентом распределения. [17]

Нормативный метод учета затрат. Данный метод применяется на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Он характеризуется наличием норм использованных ресурсов и нормативных (учетных) цен на эти ресурсы и использования этих показателей для планирования и контроля. Данный метод является эффективным инструментом планирования, оперативного контроля и принятия управленческих решений и анализа. Себестоимость по данному методу рассчитывается как сумма нормативных затрат и отклонений от них, а также принятых изменений самих норм. Отклонения от существующих норм определяются с помощью оперативного учета. [17]

Попередельный метод. Данный метод применяется на предприятиях с большим количеством стадий производства. При использовании данного метода возникает необходимость калькуляции себестоимость полуфабрикатов. Прямые и косвенные затраты учитываются на каждом пределе. Затраты всего предприятия накапливаются на последнем пределе. [17]

2. ОЦЕНКА ЗАТРАТ БИЗНЕС ПЛАНА АО «АРСЕЛОРМИТТАЛ ТЕМИРТАУ» ШАХТА ШАХТИНСКАЯ

Карагандинский угольный бассейн один из самых крупных месторождений угля в мире. Угольные шахты компании АО «АрселорМиттал Темиртау» относятся к категории тех предприятий, которые функционируют в условиях сложной структуры налогообложения, при использовании возможностей внутрихолдингового кредитования, применении нескольких ставок налогообложения различных долговых инструментов, изменении условий кредитования и предоставлении льгот по налогу на прибыль или отсутствие налога НДПИ (налог на добычу полезного ископаемого). Поэтому при выборе метода оценки стоимости шахты предлагается использовать метод скорректированной текущей стоимости (АРУ), позволяющий наиболее достоверно и точно оценивать перечисленные особенности функционирования горнодобывающих предприятий, а именно шахты «Шахтинская»

Основная деятельность шахты состоит в добыче коксующего угля для дальнейшей его поставки на обогатительные фабрики и переработки угля в концентрат, который поставляется на металлургический комбинат, а излишки на поставку зарубежным партнерам. Отличием метода скорректированной текущей стоимости (АРУ), является возможность элиминирования выгод заемного финансирования по каждому инструменту с их выделением в отдельный денежный поток, который учитывает стоимость всех источников финансирования. Разработанная модель скорректированной текущей стоимости угольной шахты позволяет при прогнозировании элементов денежного потока и установлении ставки дисконтирования учесть особенности угольного производства (горно-геологические и горнотехнические факторы) на всех этапах её жизненного цикла. Особенностью горнодобывающих предприятий является ограничение их жизнедеятельности сроком отработки запасов полезного ископаемого. Поэтому, для реализации модели на начальной стадии оценки предлагается определить производственную мощность шахты и срок отработки запасов шахтного поля.

По состоянию на 1.01.2018года шахта Шахтинская работает на стадии стабильной добычи угля, остаточные запасы по пласту Д1 порядка 39млн.тонн, при средней добычи шахты 1.5млн.тонн в год, остаточный жизненный цикл составляет около 26лет, что позволяет брать в расчет данное субъект исследования.

Срок экономической жизни шахты разбиваем на три этапа: стадии «роста», «стабильности» и «спада». Для каждого этапа с учетом параметров шахты устанавливаем закономерности изменения денежных потоков и ставки дисконтирования. При прогнозировании денежных потоков опираемся на данные финансовой отчетности шахты, сведения о сроке ввода в эксплуатацию предприятия или дате последней реструктуризации. После определения срока жизни предприятия устанавливаем стадию жизненного цикла, на которой находится шахта в момент оценки, и прогнозируем денежные потоки и ставки дисконтирования по этапам жизненного цикла.

На каждой стадии развития угольные компании подвержены макроэкономическим рискам и рискам, связанным с этапом жизненного цикла компании. Эти риски относятся к систематическим (рискам, которые нельзя диверсифицировать), отражаются в показателе коэффициента систематического риска в и непосредственно влияют на стоимость собственного капитала компании. Наибольшее значение ставка доходности на собственный капитал имеет на стадии роста, когда компания еще не зарекомендовала себя на рынке как надежный партнер и не заняла устойчивую позицию(нисшу) на рынке, но так как данное предприятие входит в аукционерное общество «АрселорМиттал» и зарекомендовала себя на рынке рассматривать стадию роста не имеет смысла, так как основные затраты на пусковой период сделаны многие годы назад.

Более подробно необходимо рассмотреть стадию стабильность и те затраты, которые производятся на данном этапе. При переходе на стадию стабильности риск снижается, так как компания на этом этапе практически вышла на проектную мощность, заняла определенную долю рынка в условиях устойчивого спроса на уголь.

На стадии спада, когда снижаются доходы предприятия из-за уменьшения объемов добычи угля, риск опять возрастает.

Риски, возникающие на каждой стадии жизненного цикла, имеют различное происхождение и должны быть рассчитаны для каждого этапа в отдельности. К сожалению, в угольной промышленности не накоплено достаточного объема статистической информации, которая позволила бы определить взвешенные значения систематического риска в зависимости от этапа жизненного цикла шахты, поэтому при оценке систематического риска предлагается прибегнуть к помощи экспертов оценки и результаты исследования использовать для дифференцированной оценки стоимости акционерного капитала. [21,32]

Основные затраты шахты на сегодняшний день складываются следующим образом:

- Планируются производственные показатели по добыче и проходке на год. Рассматривается программа развития горных работ в течении планируемого периода, с учетом всех факторов (геология, материальная база, механический парк, объемы подготавливающих выработок, затраты на ресурсы, налоги и прочие). На основании представленных планов горных работ формируется программа финансирования согласно себестоимости выпускаемых углей.

- Составляется бизнес план на год. На основании представленных материалов по программе развития горных работ планируется бизнес план предприятия, с учетом всех нужд и потребностей. Ориентировочный бюджет шахты на год составляет 12млрд.тенге или 1млрд. тенге в месяц. Основные затраты шахты составляет заработная плана порядка 45-51% от месячного бюджета, далее затраты распределяются по принципиальным направлениям и потребностям, чтобы обеспечить выполнение месячных производственных показателей, которые влияют на себестоимость угля.

2.1. Характеристика деятельности АО «АрселорМиттал Темиртау» шахта Шахтинская

В виду политики безопасности компании АО «АрселорМиттал Темирату» данные о шахте Шахтинская представлены за отчетный период 2017года. Рассмотрен отчетный месяц ноябрь 2017года и все затраты в таблице 2 постоянных и переменных затрат.

Таблица 2 - Затраты

|

Всего |

план |

Факт |

|||||

|

статьи расхода |

за ноябрь |

постоянные |

переменные |

постоянные |

переменные |

||

|

|

примечание |

план |

факт |

Ноябрь |

|||

|

добыча |

тыс. тонн |

150 |

175 |

||||

|

фонд зарплаты |

без АУП |

394045 |

435896 |

394045 |

0 |

435896 |

0 |

|

зарплата и начислен. |

все постоянные |

394045 |

435896 |

394 045 |

435 896 |

||

|

|

|

||||||

|

электроэнергия |

83475 |

78439 |

63475 |

20000 |

61639 |

16800 |

|

|

стац.об-е |

АБК-пост. |

63475 |

61639 |

63475 |

61639 |

||

|

на доб. и прох. |

перем. |

20000 |

16800 |

20000 |

16800 |

||

|

|

|

||||||

|

Материалы |

162775 |

100546 |

10 850 |

151925 |

11 879 |

88667 |

|

|

мет-т,трубы мет.,м/крепь |

перем. |

77697 |

20736 |

77 697 |

20 736 |

||

|

ГСМ |

бензин-пост. |

4936 |

5069 |

200 |

4 736 |

252 |

4 817 |

|

ТБ |

пост. |

8000 |

9604 |

8 000 |

9 604 |

||

|

зап.части и прочие |

20% пост.-узо,усо,аис,эо |

61924 |

56375 |

2500 |

59424 |

2000 |

54375 |

|

технологический матер. |

перем. |

10068 |

8739 |

10068 |

8739 |

||

|

уголь на ПТН |

пост. |

0 |

0 |

||||

|

прочие-стр.мат |

150 |

23 |

150 |

23 |

|||

|

Услуги предприятий |

125431 |

112125 |

53228 |

72203 |

49933 |

62192 |

|

|

Усл. пр-й УД |

66004 |

69956 |

12527 |

53477 |

14822 |

55134 |

|

|

УШСР автоуслуги |

(пасс.-легк)-пост. |

0 |

0 |

||||

|

КПТУ |

перем. |

16991 |

19182 |

16991 |

19182 |

||

|

УТТ |

пасс-пост |

21700 |

22623 |

10900 |

10 800 |

12472 |

10 151 |

|

Прочие (СШМД,Шахтоос,Энергоуг,УШСР) |

27313 |

28151 |

1627 |

25686 |

2350 |

25801 |

|

|

транз+проч.-перем |

|||||||

|

Услуги предпр. СД |

6426 |

5374 |

0 |

6426 |

0 |

5374 |

|

|

Автоцех |

6426 |

5374 |

6 426 |

5 374 |

|||

|

Прочие |

0 |

0 |

|||||

|

Усл. сторонних пр-й |

53001 |

36795 |

40701 |

12300 |

35111 |

1684 |

|

|

Депрессионка |

пост. |

737 |

828 |

737 |

828 |

||

|

НЦЭиС |

пост. |

120 |

11 |

120 |

11 |

||

|

дезинфекция |

пост. |

9 |

0 |

9 |

0 |

||

|

усл. банка и таможни(обяз) |

пост. |

0 |

0 |

||||

|

обуч. "Дюпон" |

пост. |

0 |

0 |

||||

|

резервный фонд |

перем. |

0 |

0 |

||||

|

пр.(медикам,сот.св. и др) |

пост. |

35369 |

18382 |

23069 |

12300 |

16698 |

1684 |

|

ВАСС-Комир |

пост. |

13229 |

13820 |

13229 |

13 820 |

||

|

НИИР (в косвен.расходах) |

пост. |

||||||

|

противоп. охрана |

пост. |

140 |

420 |

140 |

420 |

||

|

затраты на охрану (по догов) |

пост. |

1953 |

1890 |

1953 |

1 890 |

||

|

затр.по уборке помещ. |

пост. |

1444 |

1444 |

1444 |

1444 |

||

|

прочие |

перем. |

0 |

0 |

||||

|

Налоги |

35101 |

46242 |

32 601 |

2500 |

43 169 |

3073 |

|

|

на землю |

пост. |

13104 |

13104 |

13104 |

13104 |

||

|

на транспорт |

пост. |

9 |

6 |

9 |

6 |

||

|

на имущество |

пост. |

1045 |

983 |

1045 |

983 |

||

|

охрана окруж. среды |

перем. |

2500 |

3073 |

2500 |

3073 |

||

|

рентный налог |

перем. |

15000 |

9963 |

15000 |

9963 |

||

Продолжение таблицы 2

|

возмещ.истор.затрат + НДПИ |

3443 |

19113 |

3 443 |

19 113 |

|||

|

Администр. расходы |

постоянные |

21246,8 |

22061,32 |

21246,8 |

0 |

22061,32 |

0 |

|

зар.пл. и начисл. персон. |

АУП |

9800 |

11697 |

9800 |

11697 |

||

|

на детск.оздор.лагеря |

0 |

0 |

0 |

0 |

|||

|

мед.обслужив.перс. |

2109 |

2153 |

2 109 |

2 153 |

|||

|

культмасс. |

0 |

0 |

0 |

0 |

|||

|

телефон,телеграф |

4 |

0 |

4 |

0 |

|||

|

командировочные |

0 |

0 |

0 |

0 |

|||

|

Подписка на газ.и журн. |

0 |

12 |

0 |

12 |

|||

|

Усл.почты,банка,касс.об |

541 |

382 |

541 |

382 |

|||

|

Коммун.усл.(водоснабж+Кар-су) |

8605 |

7627 |

8 605 |

7 627 |

|||

|

Канцелярские расх. |

0 |

0 |

0 |

0 |

|||

|

Усл. легков. и служ.тр-та |

0 |

0 |

|||||

|

Молоко и молочн.прод. |

0 |

0 |

|||||

|

Страх-е персонала |

188 |

190 |

188 |

190 |

|||

|

Страх-е транспорта |

0 |

0 |

|||||

|

Прочие |

0 |

0 |

|||||

|

|

|

||||||

|

Ремонт и техобслуж. |

9424 |

8755 |

9424 |

0 |

7766 |

989 |

|

|

Завод РГТО |

перем. |

0 |

1346 |

0 |

1 346 |

||

|

НОММ |

перем. |

0 |

-357 |

0 |

-357 |

||

|

Энергозавод |

пост. |

2981 |

4173 |

2 981 |

4 173 |

||

|

ЗГМ |

перем. |

0 |

0 |

0 |

0 |

||

|

Углесервис |

пост. |

6443 |

3593 |

6 443 |

3 593 |

||

|

Прочие |

0 |

0 |

|||||

|

|

|

||||||

|

Косвенные расходы |

обязател., пост. |

145296,2 |

149821,68 |

145005,2 |

291 |

149546,68 |

275 |

|

УПТС |

1200 |

1345 |

1 200 |

1 345 |

|||

|

содержание апп-та ГУ |

30500 |

35216 |

30 500 |

35 216 |

|||

|

сод-е УМТС |

3700 |

3768 |

3 700 |

3 768 |

|||

|

сод-е УШСР |

1600 |

1571 |

1 600 |

1 571 |

|||

|

сод-е УКК |

0 |

0 |

|||||

|

изд-е газеты |

0 |

0 |

0 |

0 |

|||

|

ликвид.фонд |

0 |

0 |

|||||

|

обязат.выпл неработ. по колдоговору |

3-е прилож. неработающим |

63966 |

60097 |

63 966 |

60 097 |

||

|

выпл., связ. с авариями |

перем. |

0 |

0 |

0 |

0 |

||

|

страхование персонала |

6072,2 |

6153,68 |

6 072 |

6 154 |

|||

|

прочие |

38258 |

41671 |

37967 |

291 |

41396 |

275 |

|

|

|

|

||||||

|

ИТОГО денеж.расходы |

|

976794 |

953886 |

729875 |

246919 |

781890 |

171996 |

|

|

|

|

|

|

|

|

|

|

Неденежная сумма |

перем. |

159680 |

148989 |

159680 |

0 |

148989 |

0 |

|

Амортизация |

159680 |

148989 |

159680 |

148989 |

|||

|

Всего затраты |

|

1136474 |

1102875 |

889555 |

246919 |

930879 |

171996 |

Из таблицы затрат видно, что перевыполнен план по добыче угля на 25тыс.тонн, что привело к положительной динамике от планируемых затрат к фактическим, так же снижена себестоимость добываемых углей в ноябре месяце. Помимо постоянных и переменных затрат существуют и прочие затраты которые представлены в таблице 3

Таблица 3 - Прочие затраты

|

организация, |

План ноябрь |

Факт ноябрь |

||

|

статья расходов |

постоянные |

переменные |

постоянные |

переменные |

|

СШМД |

17 811 |

17 973 |

||

|

ЦОФ |

120 |

183 |

||

|

УПТС |

1 340 |

1 333 |

||

|

трансп-ка эл.энергии |

7 875 |

7 828 |

||

|

прочие Энергоуголь |

167 |

834 |

||

|

УШСР |

||||

|

Итого прочие затр. предпр. УД |

1627 |

25686 |

2350 |

25801 |

|

Перезарядка огнетушителей |

84 |

0 |

||

|

НИР(об.плат.) |

0 |

0 |

||

|

Тех. обсл-е а/тр |

0 |

0 |

||

|

Захоронение отходов |

0 |

0 |

||

|

питание,прож. за счет АМТ |

30 |

0 |

||

|

расх. по подгот. кадров |

16 |

16 |

||

|

сотовая связь |

9 |

0 |

||

|

списание баланс.зап.угля |

0 |

0 |

||

|

ГорКомТранс (вывоз ТБО) |

0 |

0 |

||

|

оплата услуг суд.исполнит. |

0 |

0 |

||

|

оплата лечения |

||||

|

протезирование |

497 |

580 |

||

|

Расходы по ТБ(Обучение , нагл. агит. ТБ) |

250 |

172 |

||

|

ж/дор. тариф |

182 |

164 |

||

|

штрафы |

0 |

7 252 |

||

|

экология(прил.4,стр.69-эк.мен,стр.88-98) |

109 |

111 |

||

|

молоко |

534 |

266 |

||

|

госпошлина |

0 |

19 |

||

|

дезинсекция(в пост.и перем.) |

0 |

0 |

0 |

0 |

|

уголь на ПТН |

23 424 |

23 298 |

||

|

Налог с нерезидентов |

||||

|

служебные разъезды |

23 |

4 |

||

|

пособие при уходе на пенсию |

6 000 |

5 429 |

||

|

установка системы видеонаблюд. |

||||

|

Оплата по договору |

240 |

350 |

||

|

Аттестация рабочих мест |

||||

|

День здоровья и неделя здоровья |

0 |

0 |

||

|

путевки |

6 660 |

3 885 |

||

|

Коргау-содерж.спорт.клуба Шахтер |

200 |

125 |

||

|

Итого прочие затр. косвенн. расх. |

37967 |

291 |

41396 |

275 |

|

усл. по лесу |

0 |

0 |

||

|

усл.погашение горн.выраб. |

5 000 |

0 |

||

|

усл. по предост-ю персонала |

11 700 |

17 486 |

||

|

кап.ремонт котла |

0 |

0 |

||

|

Ремонт орг. техники |

0 |

9 |

||

|

Карметан |

330 |

325 |

||

|

ТОО Карферр |

300 |

0 |

||

|

оказание научно-методич.помощи |

59 |

68 |

||

|

огнезащитная обработка |

0 |

0 |

||

|

усил. конструкц. здан. котел. |

||||

|

замена водовода |

||||

Продолжение таблицы 3

|

ремонт внутриплощ. тепл. сетей |

||||

|

восстановление герметичности копра |

||||

|

тех. обследование |

||||

|

услуги типографии |

0 |

0 |

||

|

усл. по монтажу и демонтажу лавы |

7 000 |

1 684 |

||

|

радиологич. испытания(прил.№1,стр.122) |

105 |

2 |

||

|

консультац. услуги |

0 |

0 |

||

|

поверки приборов |

168 |

0 |

||

|

экспертиза оборуд-я (ЧС) |

||||

|

замер гамма-фона |

9 |

0 |

||

|

Famur обслуж-е оборуд-я |

0 |

0 |

||

|

для УВП |

0 |

0 |

||

|

Карагандагипрошахт |

5 000 |

0 |

||

|

праздники(в админ.рас) |

||||

|

КарНИИПБ-обуч.ИТР |

54 |

0 |

||

|

прочие из прил.№1 |

5 040 |

0 |

||

|

прочие из прил.№4 |

604 |

-1 192 |

||

|

Итого затраты в услуги сторонних пр-й |

23069 |

12300 |

16698 |

1684 |

2.2. Анализ динамики и изменения структуры затрат на АО «АрселорМиттал Темиртау» шахта Шахтинская

Цель анализа затрат на производство продукции заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции. Основными источниками информации для проведения анализа себестоимости продукции являются статистическая отчетность - форма №5-з Сведения о затратах на производство и реализацию продукции (работ, услуг), форма №2-Т «Сведения о движении работающих и затрат на оплату труда», отчеты о расходе материалов в сопоставлении с нормами расхода. [1]

Предметом экономического анализа являются хозяйственные процессы организаций (хозяйствующих субъектов), финансовые результаты и эффективность деятельности, формирующиеся под влиянием многочисленных и разнообразных внешних и внутренних факторов и образующие систему аналитической финансово-экономической и иной информации. [30]

Представляя собой одну из функций управления организацией, экономический анализ решает задачу обоснования вариантов управленческих решений субъектов разного уровня посредством формирования системы аналитических показателей, используя для этого специальные методики и методы, а также всю совокупность данных о деятельности организации.

Для оценки общего изменения затрат предприятия проводится анализ затрат на рубль товарной продукции. Показатель затрат на рубль товарной продукции определяется как отношение себестоимости товарной продукции к выручке от ее реализации. Расчеты сведены в таблицу 3.

Таблица 3 - Динамика затрат на тенге готовой продукции

|

Показатели |

2015 |

2016 |

2017 |

Абс. Откл. |

Темп роста, % |

||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

1.Выпуск продукции, тыс.т. |

1 894,5 |

1 709,3 |

1 960,2 |

-185,2 |

250,9 |

90,2 |

114,7 |

|

2. Товарная продукция в действующих ценах, тыс.тенге |

2 956 140,3 |

3 211 673,1 |

5 021 805,2 |

255 532,8 |

1 810 132,1 |

108,6 |

156,4 |

|

3. Затраты на производство и реализацию продукции, тыс.тенге |

2 767 838 |

3 232 514 |

3 394 734 |

464676 |

162220 |

116,8 |

105,02 |

|

4. Затраты на 1 тенге товарной продукции, тн. |

0,94 |

1,006 |

0,68 |

0,066 |

-0,326 |

107,02 |

67,6 |

|

5. Себестоимость 1т, тенге/тонн |

1988,83 |

1891,13 |

1731,83 |

-97,7 |

-159,3 |

95,09 |

91, |

Показатели представленные в таблице отражают уменьшение уровня затрат на тенге товарной продукции в 2017 году к уровню 2016 года с 1,006 до 0,68 тн/тн. на 67,6%. Рост объема продукции в стоимостном выражении в 2017 году по сравнению с 2016 годом сопровождается увеличением затрат на производство.

3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ АО «АРСЕЛОРМИТТАЛ ТЕМИРТАУ» ШАХТА ШАХТИНСКАЯ

3.1. Задачи и мероприятия по повышению эффективности управления затратами

На предприятиях для снижения затрат используются многие задачи и методы, которые способны влиять на динамику снижения затрат. В настоящее время для реализации управления затратами используют следующие задачи и методы:

1. Метод запланированных затрат - при определении плановых затрат основное внимание уделяется ранней стадии разработки(производства продукта). [33]

Плановые затраты формируются в три этапа:

- устанавливаются реалистичные плановые цены на товары и услуги;

- намечается размер прибыли;

- рассчитывают максимально допустимые затраты на продукт.

Данный метод позволяет планировать долгосрочную конкурентно способную среду в области затрат на новую продукцию. Этот метод Его можно рассматривать, как стратегическое средство управления затратами. [31]

2. Метод формирования затрат на основе отдельных процессов. Суть метода состоит в разбивке общих затрат на отдельные величины, которые определяются по отдельным процессам или видам деятельности и оказывают существенное влияние на уровень совокупных затрат предприятия. Это позволяет увеличить «прозрачность» косвенных расходов, ясно понять причины их возникновения, получить более точную калькуляцию. [31]

Задачами этих процессов понимают, как отдельные виды деятельности с взаимно переплетающимися затратами, которые распространяются на все предприятие (например, сбыт продукции). Данный метод является средством точной калькуляции совокупных затрат предприятия. [31]

3. Метод, который ориентируется на цикл продукции. Использование этой задачи рассчитано на систематическое сокращение затрат по всему циклу, включая до- и после (послепроизводственные услуги). Прежде всего, следует воздействовать на предшествующие производству стадии, где закладывается до 95% всех затрат по созданию новой продукции. [31]

Наибольший потенциал воздействия имеется на этапе конструирования и разработки, причем на конечной стадии разработки заново может быть пересчитано лишь 5% общей величины затрат, а 80-90% затрат практически уже зафиксированы. Поэтому инженерным службам надо ставить задачи не только технические, но и специально связанные с будущими затратами, так называемое «конструирование по издержкам». [25]

При этом необходимо учитывать затраты не только на материалы и рабочую силу, но и затраты во всех подразделениях, обеспечивающих производство. Этот метод помогает создать у инженерного персонала полное представление о затратах предприятия и позволяет снизить затраты производства и логистики. [31]

В настоящее время метод этот на предприятиях трудно реализуется.

Перспективы его использования связывают с предстоящими крупными технологическими изменениями, которые потребуют ранней информации о предполагаемых затратах.

4. Метод сравнения с лучшими показателями конкурентов. Этот способ управления затратами базируется на постоянном сопоставлении показателей предприятия по продукции и процессам с аналогичными данными других предприятий. Он включает следующие этапы:

-- идентификация отставаний в критически важных для предприятия областях по сравнению с лучшими образцами;

-- выявление причин отставания и возможностей для улучшения положения;

-- разработка мероприятий по достижению цели. [31]

В основе метода -- оптимизация деятельности предприятия и, в частности, таких параметров, как затраты, качество, сроки.

Предпосылкой анализа должно быть наличие вне- и внутрифирменной сравнительной базы, позволяющей провести прямое или косвенное сравнение. Этот метод используется в мировой практике, хотя основным препятствием его широкого применения является отсутствие убедительной сопоставительной базы.

5. Метод стратегического управления затратами

Управление затратами не является самоцелью, а должно обеспечивать разработку и выполнение деловой стратегии организации.

С этой точки зрения стратегическое управление организацией -- это непрерывный процесс, включающий:

- формулировку стратегии;

- распространение в организации информации о выработанной стратегии;

- выбор и реализация тактики для проведения в жизнь стратегической линии;

- разработку и внедрение методов контроля и регулирования по осуществлению практических шагов реализации тактики и, следовательно, успеха в достижении стратегических целей. [32]

На первой стадии информация о прогнозируемом уровне затрат по видам продукции и видам деятельности предприятия является исходной для оценки стратегических альтернатив. Стратегии, которые не являются обоснованными по затратам в сравнении с предполагаемым доходом, не приведут к необходимой отдаче (прибыльности) и не могут считаться приемлемыми. [27]

На второй стадии размер прогнозных затрат по видам деятельности и размерам доходов представляют собой один из важных путей, по которым выработанная стратегия распространяется в организации.

Позиции, приводимые в стратегическом плане, являются той информацией, на которую люди обращают внимание. Таким образом, обоснованные по доходности (прибыльности) позиции стратегии организации, это то, что является критическим для успеха принятой стратегии.

На третьей стадии должны быть разработаны конкретные тактические шаги, направленные на поддержание общей стратегической линии, которые затем должны быть сделаны. Бухгалтерский, стратегический учет и анализ уровня затрат и доходов должны являться одним из ключевых элементов при принятии решений о том, какие тактические программы будут наиболее эффективны с точки зрения достижения организацией своих стратегических целей. [32]

На четвертой стадии применение эффективных методов контроля и регулирования по осуществлению практических шагов реализации тактики, в основном, держится на данных управленческого и бухгалтерского учета затрат на производство в сравнении с нормативными, с плановыми сметами расходов и планами по доходам (прибыли). Для того, чтобы принести максимальную пользу, эти инструменты должны быть точно вписаны в стратегический контекст организации. [13]

Стратегическое управление затратами представляет собой совокупность трех важных моментов стратегического управления:

1. Анализ цепочки ценностей

Концепция цепочки рассматривает предприятие лишь как одно из звеньев длиной цепи видов деятельности, создающих ценность (от исходного сырья до конечного потребителя). [15]

2. Анализ стратегического позиционирования

Управление затратами различно, в зависимости от стратегии. Возможны несколько стратегий, которых может придерживаться предприятие, чтобы выиграть в конкурентной борьбе. [15]

3. Анализ факторов, определяющих затраты

Структурные факторы (стратегические варианты для предприятия): масштаб; диапазон; опыт; технологии; сложность.

Функциональные факторы (связаны с успехом функционирования предприятия):

· концепция вовлеченности работников в постоянные усовершенствования; концепция комплексного управления качеством (TQM -- Total Quality Management); использование мощностей предприятия;

· использование связей с поставщиками и клиентами в контексте цепочки

· ценности предприятия.

· Итак, стратегическое управление затратами (SCM -- Strategic Cost

Management) -- это использование в управлении информации о затратах, которая четко ориентирована на стратегическое управление организацией.

Снижение затрат на производство продукции - сложный процесс, требующий от рабочих, специалистов и руководителей предприятия соблюдения запланированного уровня затрат трудовых, материальных и энергетических ресурсов, эффективного использования оборудования, поиска резервов экономии ресурсов. [4]

Снижения затрат производства достигают в результате:

-применения ресурсосберегающей технологии, обеспечивающей экономию материалов и энергии, высвобождение работников;

-строгого соблюдения технологической дисциплины, приводящего к сокращению потерь от брака;

-использования технологического оборудования, особенно дорогостоящего, в экономически эффективных областях и режимах;

-сбалансированной эксплуатации производственных мощностей, приводящей к сокращению стоимости основных средств, полуфабрикатов и запасов готовой продукции;

-разработки оптимальной стратегии технического развития предприятия, обеспечивающей рациональный уровень затрат и получение прибыли на создание технического потенциала предприятия;

-повышения организационного уровня производства, влекущего за собой сокращение потерь рабочего времени, длительности производственного цикла и, как следствие, снижение себестоимости продукции и размеров оборотных средств предприятия;

-внедрения эффективных систем внутрипроизводственных экономических отношений, способствующих экономии всех видов ресурсов, повышению качества продукции

-рационализации организационной структуры системы управления производством, а значит, сокращения затрат на управление, повышения его эффективности. [26]

Каждое направление снижения затрат производства предполагает ряд мероприятий, которые в совокупности составляют конкретные планы работы по направлениям. Резервы снижения затрат имеются во всех звеньях предприятия. К поиску их и использованию могут быть привлечены все работники предприятия. [26]

Встает задача выбора адекватной системы стимулирования, побуждающей персонал предприятия к снижению затрат.

Стимулирование (мотивация) -- это такое воздействие на сознание людей, которое способствует формированию мотива, подталкивающего к реализации определенных целей и задач.

Различают моральные и материальные стимулы.

Эффективное воздействие стимулирующей системы обеспечивается соблюдением следующих принципов:

- четкая постановка целей (однозначное определение результатов, на достижение которых нацелено стимулирование, уровня и состава затрат, на снижение которых способен воздействовать работник);

- использование продуманных, обоснованных и приемлемых критериев измерения и оценки;

- жесткая взаимосвязь поощрения и результата по объему и во времени;

- применение в меру напряженных нормативов, контроль за ними и наличие механизма их пересмотра;

- соблюдение «порога чувствительности» системы стимулирования. [31]

В зависимости от того, какое место работник занимает в производственном процессе и каковы его возможности в части снижения затрат, могут использоваться различные системы стимулирования: гибкая оплата труда, участие в доходе подразделения (предприятия) или прибылях.

3.2. Обоснование предложенных решении эффективности

Далее произведем обоснование предложенных решений эффективности. В процессе работы нами были сделаны предложения, позволяющие сократить расходы и увеличить рентабельность производственной деятельности шахты Шахтинская АО «АрселорМиттал Темиртау».

1. Внедрение системы автоматизированного учета затрат с помощью программного обеспечения «SAP», которая позволит осуществить централизацию управления движением денежных средств, консолидировать денежные потоки и контролировать ФОТ. Также в рамках осуществления данного проекта повышаются требования к составлению и исполнению ежемесячных финансовых планов. Этот способ влечет за собой дополнительные финансовые затраты, но позволяет предприятию добиться следующих выгод:

- систематизировать информацию о затратах, позволит анализировать полученную информацию и планировать бюджетирование.

- уменьшить выплаты переработки работников, за счет трудового кодекса.

- увеличить скорость обработки информации и ее использование, для точечного направления затрат. [36]

2. Для увеличения денежных потоков и сокращения затрат предлогается пересмотреть затраты, которые занимают более 10% от основного бюджета. В целях уменьшения затрат предлогается усилить контроль за качеством выполняемых работ, тем самым снизить фонд оплаты труда, а именно не выплачивать 100% премиальные за некачественно выполненные работы. Пересмотреть расход материалов на проведение горны выработок, систематизировать учет и контроль за полнеценном использовании материалов, запланировать переход на более дешевые материалы, но с тем же качеством.

Перевести 50% работ как инвестиционные, для уменьшения налоговой баз предприятия. Этот способ не влечет за собой никаких дополнительных финансовых затрат и позволяет предприятию добиться следующих выгод:

- стимулировать работников качественно работать и зарабатывать полноценную заработную плату;

- уменьшать материальные издержки на обесечение подготовительных участках материалом;

- уменьшать налоговые обязательства;

- увеличивать скорость оборачиваемости капитала;

- уменьшить налоги за счет инвестиции; [37]

3. Внедрить проектный менеджмент, пересмотреть организационную структуру. Переход на новую организационную структуру позволит усилить работу структурных подразделении и менеджеров, которые ответствены за те или иные направления на шахте: распределение обязанностей по направлениям, систематизация расхода материала, уменьшения штата сотрудников, качественный персонал. Этот способ влечет за собой дополнительные финансовые затраты, но позволяет предприятию добиться следующих выгод

- уменьшить штат, сократить расходы на фонде оплаты труда;

- усилить конкурентную среду на предприятии, увеличится качество работ

- менеджеры будут планировать работы на будущее, что приведет к эффективному стратегическому планированию и позволит планировать бюджет в сокращенные сроки, структура организации менеджеров представлена в приложении 1. [35]

ЗАКЛЮЧЕНИЕ

Подведя итоги изучения управление формированием затрат на предприятии в данной курсовой работе можно сделать вывод о том, что все задачи и мероприятия по снижению затрат выполнимы и следовательно поставленная задача достигнута. При изучении работы предприятия (шахты) компании АО «АрселорМиттал Темиртау» и имеющихся затрат необходимо конструктивно подходить к добыче и подготовке запасов. Все решения, которые мы рассмотрели, влияют на всех уровнях управления и в итоге на уровень затрат и при правильных решения на всех уровнях управления предприятием необходимо стремиться к оптимизаци затрат.

Выполнив анализ теоретической главы данной работы, главными рычигами управления затратами на производство и реализацию сырья предприятия является планирование и прогназирование, анализ, контроль выполенения работ, качество выполненных работ, региулирование работы предприятия и как следствие вся деятельность, которая направлена на результат. В заключении можно сделать вывод о том, что все задачи выполнены и следовательно поставленная цель достигнута. На основе проделанной работы можно сформулировать основное правило хозяйствования - производить заданный объем продукции при минимальных затратах.

Исходя из содержания теоретической главы работы, основными элементами управления затратами на производство и реализацию продукции на предприятии является прогнозирование и планирование, нормирование затрат организации, их учета и калькуляции себестоимости продаж, анализ, контроль и регулирование деятельности по ходу ее осуществления.