Налоги как цена услуг государства ( Классификация налогов )

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что действующая налоговая система определяет уровень доходов федерального бюджета, бюджетов субъектов Российской Федерации и муниципальных образований и в конечном итоге – темпы экономического развития государства. В этой связи особое значение приобретает максимизация использования возможностей налогообложения для реализации финансового потенциала Российской Федерации, определения перспектив совершенствования налоговой политики страны.

Цель работы – провести анализ налогов в Российской Федерации и определить пути совершенствования налоговой системы.

Для реализации цели в работе поставлены следующие задачи:

-

- исследовать сущность налогов;

- провести анализ поступления налогов в Российской Федерации;

- определить пути совершенствования налоговой системы Российской Федерации.

Предметом исследования выступает налоговая система государства.

Объектом исследования являются налоги Российской Федерации.

Теоретической и методологической базой работы служат фундаментальные положения экономической науки, диалектический метод познания, эволюционно-системный подход к анализу экономических ситуаций, достижения отечественной и зарубежной теории и практики в области финансов и налогов.

Информационной и эмпирической базой исследования являются законодательно-нормативные, методологические, методические и инструктивные материалы; статистические данные налоговых, финансовых органов и органов статистики; данные периодических изданий; теоретические и практические материалы, содержащиеся в работах отечественных и зарубежных специалистов по налогообложению.

Методы исследования: сбор и обработка статистической информации, анализ, синтез, методы экономического анализа: сравнение, вертикальный и горизонтальный анализ, табличный метод, графический метод.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы налогов как цены услуг государства

1.1. Понятие налогообложения и налогов

Появление налогообложения связано с переходом от присваивающей к производящей экономике, разложением родоплеменных сообществ, переходом к соседской общине, зарождением протогосударств и главное, постепенной индивидуализацией труда и потребления, приводящее к становлению частной собственности[1].

Обособление частных интересов от интересов общества сохранило общие для всех его участников нужды и потребности (охрана территории, собственности, жизни), удовлетворение которых было возможно лишь совместными усилиями. Для этого потребовалось, чтобы члены сообщества периодически отдавали часть своих доходов (сначала в натуральной, а потом в денежной форме) в специальный совместный (общий) фонд. Такие расходы для них стали носить публичный (общественный) характер, поскольку формируемый при этом фонд служил интересам всех индивидуумов[2].

В той или иной форме существуют практически со времен возникновения самого общества и государства. Очевидно, что в тот же период начала формироваться определенная процедура исчисления и уплаты налога или говоря современным языком «механизм налогообложения». В совокупности, налоги и налогообложение способствовали появлению особого рода общественно значимой деятельности, современное название которой, как представляется, соответствует таким понятиям как «налоговая деятельность» или «фискальная деятельность»[3].

Изначально налоги составляли незначительную часть общественных фондов, поскольку публичные затраты в основном покрывались за счет добровольных пожертвований, военной добычи, дани с покоренных народов, доходов от общинной собственности. В структуре налогообложения того времени преобладали косвенные налоги в виде различного рода торговых пошлин[4].

В средние века (V–XV вв.) налоговая система представляла собой совокупность случайных и бессистемных платежей и повинностей, нередко уплачиваемых на основе обычаев, религиозно-этических и договорных норм. Господство натурального хозяйства обусловило уплату налогов в натуральной форме и в виде личных повинностей (военных, служебных). Как следствие, налоги по-прежнему не являлись преобладающим источником государственных доходов того времени. И лишь в период позднего Средневековья, увеличивающиеся потребности властей в финансовых ресурсах, стали причиной появления множества новых налогов. В ответ на возрастающее налоговое бремя, население с целью обуздать неограниченную власть и произвол монархов в сфере налогообложения, вступает во многие социальные конфликты и потрясения[5].

Период нового и новейшего времени (ХVI–ХХ вв.) отличается меньшим количеством налогов и их большим однообразием: формы налогов становятся более определенными, правила налогового администрирования – более выработанными и при выборе оказывается предпочтение таким податным источникам, которые обещают более крупный доход[6].

В отличие от большинства европейских государств, история налогообложения в России насчитывает немногим более тысячелетия. Финансовое устройство Древней Руси начало складываться во время объединения Древнерусского государства, начавшегося с конца IX века.

Для древнерусской системы налогообложения было характерно взимание дани, которая поступала в княжескую казну двумя способами: 1) «повозом» (дань привозилась подвластными племенами князю в Киев) и 2) «полюдьем» (сбор дани осуществлялся напрямую князем или княжеской дружиной). Вплоть до ХVIII в. налоги именовались податями. Их уплата происходила в натуральной форме – медом, мехами, сельскохозяйственной продукцией, а также выполнением различных государственных повинностей (гужевых, строительных, военных и иных обязательных работ) [7].

В начале ХХ века структуру основных налоговых доходов бюджетов составляли: прямые налоги – поземельный налог, подомовой, или квартирный налог, промысловый налог, подоходный налог, пошлины, гербовые сборы и патенты; косвенные налоги – различные виды акцизов (табачный, сахарный, соляной, нефтяной, спичечный налоги). Существующая в этот период налоговая система отличалась многочисленностью налогов и сборов и не имела определенного принципа формирования[8].

После Октябрьской революции 1917 г. число обязательных платежей сократилось за счет упразднения некоторых так называемых «царских» налогов. Так, вследствие ликвидации частной собственности на землю был отменен поземельный налог. Национализация промышленности привела к упразднению промыслового налога. Городская недвижимость перестала облагаться налогами с городских недвижимых имуществ. Основным же доходным источником стали выступать эмиссия и прямые изъятия классового характера – конфискации, контрибуции, продразверстка[9].

Коренное изменение системы налогообложения в России произошло с переходом к рыночной экономике.

Налоги небезосновательно считаются одним из признаков общества и государства, поскольку нормальное существование последнего без стабильных налоговых поступлений маловероятно или вовсе невозможно. Само же поступление налогов в распоряжение публично-правовых образований является результатом сложного процесса налогообложения. Таким образом, налоги и налогообложение при всей их, на первый взгляд, схожести, не являются разными определениями одного явления. Налоги представляют собой, прежде всего, законодательно установленные и потенциально возможные к получению бюджетами в налоговых отношениях от организаций и физических лиц денежные платежи. Налогообложение следует рассматривать как законодательно регламентированный процесс исчисления и уплаты (исчисления, удержания и перечисления – для налоговых агентов) организациями и физическими лицами налогов в бюджетную систему РФ. Другими словами, налогообложение, в отличие от налогов, реально способствует такому изменению налогового отношения, при котором потенциальная возможность уплаты налога, как правило, трансформируется в конкретную налоговую обязанность лица[10].

Налоговая система понимается как единство входящих в нее налогов и сборов. Специфика налоговой системы заключается в особенностях каждого из составляющих ее элементов - налогов и сборов, а также в продуктивной взаимосвязи между ними[11].

Согласно Налоговому кодексу РФ[12] под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований[13].

Рассмотрим принципы налогообложения.

1. Принцип законности налогообложения. Реализуется в двух аспектах.

Во-первых, нормы права соблюдаются всеми участниками налоговых правоотношений, в том числе государством (сфера реализации права). Во-вторых, правотворчество должно осуществляться законодателем в соответствии с требованиями к форме и содержанию, а также в соблюдении процессуального порядка подготовки, принятия, введения в действие нормативных правовых актов. Принятые нормативные правовые акты не должны противоречить вышестоящим по юридической силе (сфера правотворчества) [14].

В ст. 57 Конституции РФ закреплена обязанность каждого платить законно установленные налоги и сборы. Так, законно установленными считаются налог или сбор, взимаемые только на основе закона. Лишь закон, отличный качествами определенности, стабильности и особым порядком принятия, может служить источником достоверных данных для исполнения налоговой повинности налогоплательщиком[15].

2. Принцип всеобщности и равенства, или принцип недискриминаиии.

Суть данного принципа состоит в том, что право распространяет свое действие на всю территорию Российской Федерации, всех физических и юридических лиц. Статья 56 Налогового кодекса РФ регламентирует запрет на установление налоговых льгот индивидуального характера, так как налоговое бремя, сниженное для одних налогоплательщиков, автоматически возрастает для других.

3. Справедливость налогообложения. Закреплена в ст. 56 Налогов ого кодекса РФ. Так, принцип справедливости означает, что при установлении

налогов и сборов должна учитываться фактическая способность их уплаты

налогоплательщиком[16].

4. Принцип единства системы налогов и сборов. Происходит из принципа единства экономического пространства, согласно которому не допускается установление налогов, нарушающих единое экономическое пространство страны. Единство системы налогов и сборов обеспечивается единой системой федеральных налоговых органов. Так, федеральные налоговые органы относятся к ведению Российской Федерации, в свою очередь, региональные

налоговые органы являются территориальными органами федеральных органов исполнительной власти, а не органами субъектов РФ. Следует отметить, что исчерпывающий перечень налогов и сборов закреплен Налоговым кодексом РФ. Так, не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом РФ[17].

5. Принцип определенности налогообложения. В законодательстве должны быть четко сформулированы все элементы налогообложения, то есть определены конкретный налог или сбор, время уплаты, а также порядок его

исчисления и уплаты. Взимание налога, не соответствующего принципу

определенности, не допускается. Данный принцип обеспечивает контролируемость системы налогов и сборов: с одной стороны, способствует добросовестному исполнению налогоплательщиками своих обязанностей, а с другой - предотвращает возможные злоупотребления со стороны законодательных и правоприменительных органов[18].

6. Принцип самоначисления заключается в том, что налогоплательщик

самостоятельно определяет налогооблагаемую базу при налогообложении,

рассчитывает размер налога и уплачивает его в бюджет, а налоговые органы контролируют правильность исчисления, полноту и своевременность

уплаты налогов и сборов в соответствующий бюджет.

Принципы налогообложения отличаются стабильностью и не могут подлежать изменению вместе с текущей налоговой политикой государства.

Они должны служить ориентиром при формировании налоговой политики

России. При регулировании налоговых отношений принципами налогообложения должны руководствоваться законодательные органы всех уровней власти, а также все субъекты налоговых правоотношений. К тому же они имеют огромное значение для правоприменения, поскольку все нормы законодательства о налогах и сборах должны применяться на основе базовых подходов, установленных налогово-правовыми принципами[19].

Таким образом, принципы налогообложения относятся к основным гарантиям, установление которых федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в Российской Федерации[20].

1.2. Классификация налогов

Под классификацией налогов понимается их группировка, обусловленная определенными целями и задачами[21]. На сегодняшний день существует немалое количество различных классификационных признаков налогов. Однако все действующие классификации налогов принято сводить к нескольким основным типам, в числе которых традиционная система налогообложения и международные классификации. В основе традиционной системы налогообложения лежит деление налогов на несколько классов: прямые налоги; косвенные налоги; сборы и пошлины[22]. В основу международной классификации налогов и сборов положен критерий деления налогов по объекту налогообложения. Внутри групп, сформированных исходя из объекта налогообложения, налоги подразделяются далее по различным классификационным признакам (к примеру, исходя из субъекта налогообложения: взимаемые с физических и с юридических лиц).

Основные классификационные признаки налогов представлены в таблице 1.

Таблица 1

Классификация налогов[23]

|

№ |

Классификационный признак |

Виды налогов |

Характеристика видов |

|

1 |

2 |

3 |

4 |

|

1 |

По способу взимания |

Прямые |

Налоги, взимаемые с имущества или доходов физических или юридических лиц. |

|

Косвенные |

Налога на товары и услуга, включаемые в цену товара, то есть это налоги, уплачиваемые потребителями. |

||

|

2 |

По объекту обложения |

Налоги на имущество |

Налоги, объектом обложения которых является имущество (налог на имущество организаций) |

|

Налога на доходы |

Налоги, объектом обложения которых является доход (НДФЛ) |

||

|

Ресурсные налоги |

Налоги, объектом обложения которых являются какие-либо ресурсы (налог на добычу полезных ископаемых) |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Налога на действия |

Налоги, объектом обложения которых являются какие-либо действия в денежной сфере (НДС) |

||

|

3 |

По источникам уплаты |

Налоги, уплачиваемые с выручки |

НДС, акцизы |

|

Налоги, относимые |

Транспортный налог, налог на имущество |

||

|

Налоги, уплачиваемые за счет налогооблагаемой прибыли |

Налог на прибыль |

||

|

Налоги, уплачиваемые за счет дохода |

НДФЛ |

||

|

4 |

По целевой направленности |

Общие (бюджетные) |

Налоги, предназначенные для образования доходной части бюджета в целом, использующиеся для общегосударственных целей |

|

Специальные (целевые) налоги |

Налоги, которые имеют строгую целевую направленность и закреплены за определенными видами расходов (к примеру, транспортный налог, налог на добычу полезных ископаемых) |

||

|

5 |

По субъекту обложения |

Налоги, взимаемые с физических лиц |

НДФЛ |

|

Налоги, взимаемые с |

Налог на прибыль |

||

|

Смешанные налоги |

Транспортный налог |

||

|

6 |

По уровню бюджета |

Закрепленные налоги |

Налоги, которые полностью поступают в тот или иной бюджет (земельный налог) |

|

Регулирующие налоги |

Разноуровневые налоги, то есть налоги, поступления от которых распределяются между соответствующими бюджетами. |

||

|

7 |

По принадлежности к уровню управления |

Федеральные |

Налоги первого уровня, которые устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории России (НДС, акцизы, НДФЛ, налог на прибыль) |

|

Региональные |

Налога второго уровня, которые устанавливаются Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ (транспортный налог, налог на имущество организаций) |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Местные |

Налоги третьего уровня, которые устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствуют их муниципальных образований (земельный налог). |

||

|

8 |

По налоговым ставкам |

Твердые |

Налоги, в которых налоговая ставка устанавливается как твердая величина (транспортный налог) |

|

Процентные |

Налоги, в которых налоговая ставка устанавливается как процент от какого-либо показателя (НДС, НДФЛ) |

||

|

Комбинированные |

Налоги, в которых налоговая ставка устанавливается как твердая величина и как процентная величина (акциз) |

||

|

9 |

По характеру процентных ставок |

Пропорциональные |

Налоги, ставка по которым имеет фиксированное значение. |

|

Прогрессивные |

Налоги, ставка по которым увеличивается при достижении налоговой базой определенной величины. |

||

|

Дегрессивные |

Налоги, ставка по которым снижается при достижении налоговой базой определенной величины. |

Безусловно, приведенный в таблице 1 перечень не является исчерпывающим. Однако в нем отражены основные классификационные признаки, приведенные в различной экономической литературе.

Выводы

Налоги, будучи особой сферой производственных отношений, являются своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличительными формами проявления. Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Эти налоговые отношения как часть финансовых отношений находятся в постоянном изменении. Налоги - не только экономическая категория, но и одновременно финансовая категория.

Налоговая система служит в настоящее время основным рычагом государства, которым можно действенно регулировать экономические процессы в условиях развивающегося рынка.

Глава 2. Анализ налогов в Российской Федерации

2.1. Оценка налоговых доходов федерального бюджета РФ

Проведем анализ налоговых поступлений в бюджет РФ.

Налоговые поступления считаются основным источником доходов государства. Налоговые поступления обеспечивают обороноспособность страны, участвуют в выплате заработной платы в бюджетной сфере, а также способствуют финансированию национальных государственных программ. При этом налоговые поступления важны для постоянного роста экономики и социального развития страны

На данном этапе развития РФ происходит разработка и создание налоговой системы, которая будет отвечать требованиям современной действительности в России .

Рассмотрим экономическое положение России. Экономика России по данным 2017 г. занимает шестое место среди стран мира по объёму ВВП по ППС. ВВП по ППС России за 2017 год составил 4008 млрд. долл.

Номинальный ВВП России за 2017 год составил 1527 млрд. долл. — по этому показателю Россия занимает 11-е место в мире

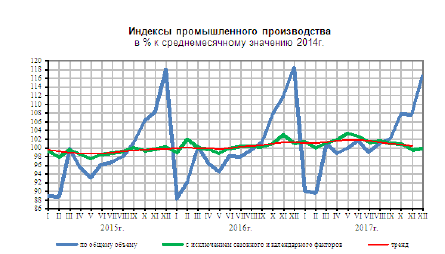

По ВВП по ППС на душу населения Россия на 2017 год занимает 48-е место. По итогам 2016 г. индекс промышленного производства составил 100,3% по сравнению с соответствующим периодом предыдущего года.

Индекс промышленного производства в 2017г. по сравнению с 2016г. составил 101,0%, в декабре 2017г. по сравнению с декабрем 2016г. – 98,5%, по сравнению с ноябрем 2017г. – 108,2%. В 2017 году рост ВВП России, начавшийся в конце предыдущего года, продолжился: в I квартале он ускорился до 0,5 % к аналогичному периоду 2016 года, во II квартале — до 2,5 % в III квартале составил около 2 %.

На рисунке 2 показаны индексы промышленного производства в России за 2016- 2017гг.

Рисунок 1. Индекс промышленного производства в России за 2015-2017 гг.

Рисунок 2. Индекс промышленного производства в РФ за 2016-2017 гг.

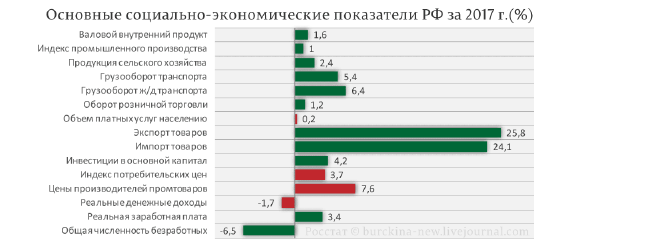

Темпы инфляции снизились до рекордно низкого уровня.

Улучшилась ситуация на рынке труда — уровень безработицы снизился до самого низкого уровня с середины 2014 года, выросли реальные зарплаты, при этом наблюдался спад реальных доходов населения (на 1,2 % в январе-сентябре 2017 года)

Выросли объёмы Резервного фонда и Фонда национального благосостояния (в сумме на $4,6 млрд. за январь-август 2017 года)

По оценке Минэкономразвития России, в 2016 году объем экспорта в стоимостном выражении составил 279 млрд. долларов США, импорта - 186,7 млрд. долларов США.

Основные социально-экономические показатели представлены на рисунке 3.

Рисунок 3. Основные социально-экономические показатели РФ за 2017г.

В сегодняшних условиях бюджетная политика направлена на восстановление макроэкономических показателей сбалансированности бюджета, а также решение вопросов по бюджетным обязательствам нефтегазовых ресурсов, а также созданию новых условий для активизации экономики, в том числе за счет структурных преобразований в сфере здравоохранения и социальной политики.

На сегодняшний день экономика в России будет функционировать в условиях неблагоприятной ситуации на рынке и будет происходить сокращение доходов населений , спад производства. Сбалансированность доходов и расходов федерального бюджета оказывает существенное влияние на стабильность страны в целом.

При этом, вопрос о соотношении доходной и расходной части бюджета является особенно актуальным на сегодняшний день.

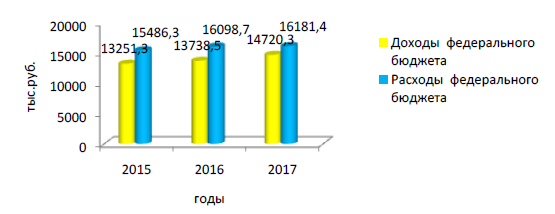

Рассмотрим в таблице 1 основные экономические показатели федерального бюджета за 2015-2017 гг.

Таблица 1

Основные экономические показатели федерального бюджета России в 2015 – 2017 гг. (млрд. руб.)

|

Показатели |

Годы |

Изменение |

Темп изменения. % |

||||

|

2015 |

2016 |

2017 |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. 2015 г. |

2017 г. к 2016 г. |

|

|

Доходы федерального бюджета |

13251,3 |

13738,5 |

14720,3 |

487,2 |

981,8 |

103,7 |

107,1 |

|

Расходы федерального бюджета |

15486,3 |

16098,7 |

16181,4 |

612,4 |

82,7 |

103,9 |

100,5 |

Из таблицы 1 видно, что доходы федерального бюджета, на конец 2017 г. составили 14720.3 млрд. руб.. что на 981,8 млрд. руб. больше по сравнению с 2016 г., а в 2016 г. доходы федерального бюджета составили 13738,5 млрд. руб., что на 487,2 млрд. руб. больше по сравнению с 2015 г.

Для наглядности представим динамику показателей, характеризующих федеральный бюджет на рисунке 4.

Рисунок 4. Динамика основных показателей федерального бюджета России за 2015-2017 гг. (млрд. руб.)

Рассмотрим структуру налоговых доходов бюджета РФ для определения факторов, которые влияют на их величину и поиска резервов увеличения налоговых поступлений в бюджет Российской Федерации.

Таблица 2

Налоговые поступления в бюджетную систему РФ за 2015-2017 годы, млрд.руб.

|

Показатели |

2015 |

2016 |

2017 |

|

Всего |

13251,3 |

13738,5 |

14720,3 |

|

Нефтегазовые доходы |

7520,6 |

7516,1 |

7590,9 |

|

Налог на прибыль |

380,6 |

403,8 |

449,6 |

|

НДС |

4202,4 |

4704,3 |

5283,9 |

|

Акцизы |

797,0 |

933,7 |

1036,5 |

|

НДПИ |

22,4 |

23,0 |

23,8 |

|

Таможенные пошлины |

707,8 |

686,2 |

664,7 |

|

Дивиденды по акциям, принадлежащим РФ |

229,1 |

152,1 |

167,3 |

|

Прочие доходы |

1064,0 |

1074,0 |

1056,0 |

По данным таблицы 2 видно, что за три года в федеральном бюджете наблюдается рост доходов. Налоговые поступления составляют большую часть доходов федерального бюджета. Обьем доходов от налогов составляет примерно 50%.

Этот факт указывает на то, что государство, решая свои социально-экономические задачи, приняло решение пополнять финансовую базу за счет налоговых поступлений, в том числе НДПИ, налог на прибыль, акцизы, НДС.

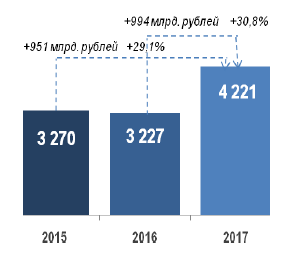

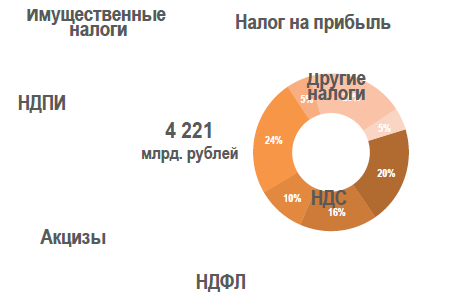

Поступления администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2016 года составили 4 220,8 млрд. руб. На рисунке 5 показана динамика налоговых поступлений в консолидированный бюджет РФ.

Рисунок 5. Динамика доходов в консолидированный бюджет РФ за 2015-2017 гг.

Формирование всех доходов в 2017 года на 80% обеспечено за счет поступления НДПИ – 24%, НДС и налога на прибыль – по 20% и НДФЛ – 16%. В 2016 года совокупная доля налогов составила 80%. На рисунке 6 показана структура доходов консодидированного бюджета в РФ за 2017г.

Рисунок 6. Структура доходов консолидлированного бюджета в РФ за 2017г.

Динамика налоговых поступлений в консолидированнй бюджет РФ за 2017г. представлен на рисунке 7.

Рисунок 7. Динамика налоговых поступлений в консолидированнй бюджет РФ за 2017г.

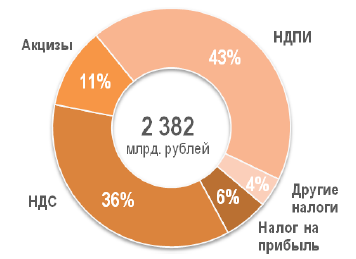

Из рисунков видно, что налоговые поступления в 2017г. составили 30% от обьема всех доходов. Наибольший обьем налоговых поступлений составляют НДПИ, налог на прибыль, НДС.

На рисунке 8 показана структура доходов федерального бюджета по налоговым поступлениям за 2017г.

Рисунок 8. Структура доходов федерального бюджета в 2017 г.

Таким образом, в ходе анализа было выявлено, что налоговые поступления формируются, в основном, за счет НДПИ, НДС, а также НДФЛ и налога на прибыль.

Роль налоговых поступлений в формировании доходов Российской Федерации заключается в том, что они считаются наиболее важным инструментом регулирования взаимоотношений в экономике, и занимают более половины доходов бюджета РФ.

Одним из мер по мобилизации поступления налогов в бюджетную систему РФ является совершенствование налогового администрирования. На данном этапе все большим резервом роста налоговых поступлений становится система налогового администрирования,

Таблица 3

Поступление налогов и сборов в консолидированный бюджет за 2016-2017 г. (млрд. руб.)[24]

|

Показатель |

2016 |

2017 |

|

Поступило в консолидированный бюджет РФ, «федеральные налоги и сборы»,всего |

12 126,0 |

12 770,4 |

|

Налог на прибыль организации |

2 442,2 |

2 677,9 |

|

Налог на доходы физических лиц |

2 805,2 |

3 017,2 |

|

Налог на добавленную стоимость |

2 589,4 |

2 808,3 |

|

Акцизы |

1 020,9 |

1 297,2 |

|

Налог на добычу полезных ископаемых |

3 226,8 |

2 929,3 |

|

Остальные налоги и сборы |

41,4 |

40,6 |

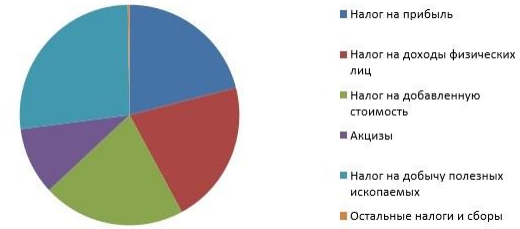

Из таблицы видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления. Структура поступления налогов и сборов за 2017 год представлена на рисунке 9.

Рисунок 9. Структура поступления налогов и сборов за 2017 г.

Об огромном значении налога на доходы физических лиц свидетельствуют данные о налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации за период с 2015 по 2017 год, представленные в таблице 4.

Таблица 4

Доля НДФЛ в налоговых доходах бюджетной системы РФ (млрд. руб.)

|

Год |

Значение НДФЛ в консолидированном |

Значение НДФЛ в |

||||

|

Консолидированный |

В т.н. |

Доля, % |

Консолидированный бюджет |

В т.ч. |

Доля, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2015 |

13 720,4 |

2806,5 |

20,5 |

6 905,8 |

2806,5 |

40,6 |

|

2016 |

14 386,1 |

3017,2 |

20,9 |

7 551,4 |

3017,2 |

39,9 |

|

2017 |

17 197,1 |

3251,1 |

18,9 |

8 179,11 |

3251,1 |

39,7 |

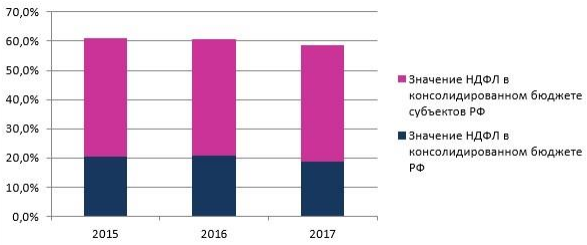

Как мы видим, динамика налоговых поступлений в период 2015 по 2017 год была незначительной, доля НДФЛ в доходах консолидированных бюджетов РФ составила от 20,5 %до 18,9%. Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, так как его доля составляет практически 40% за рассматриваемые периоды. Для наглядности отобразим значение НДФЛ в рис. 10.

Рисунок 10. Структура поступления НДФЛ по уровням бюджета за 2015-2017 г.

Таким образом, можно сделать вывод о том, что налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.

2.2. Тенденции изменения налогообложения в России в 2019 году

В 2018 г. в Государственной Думе был утвержден ряд законов, которые начинают свое действие с наступления 2019 г.

Правительство вводит в стране экологический налог для организаций, ИП и физлиц. Компании и ИП должны платить новый налог — экологический. От уплаты никто не освобожден, даже малые компании и ИП.

Власть разработала проект, которым в Налоговый кодекс РФ вносится новая глава «Экологический налог».

Объект налогообложения — негативное воздействие на окружающую среду в результате: выброса в атмосферный воздух стационарными источниками загрязняющих веществ, включенных в перечень; сброса в водные объекты сточных вод, содержащих вещества, включенные в перечень; образования, хранения, захоронения, накопления, размещения отходов производства и потребления каждого класса опасности.

В течение налогового периода налогоплательщики должны уплачивать в бюджет авансовые платежи. При этом компании, которые относятся к малым, авансы не уплачивают, а сразу платят налог по итогам года.

Президент Владимир Путин поручил руководителю ФНС Михаилу Мишустину провести пилотный проект по отработке технологии работы с самозанятыми с 1 января 2019 г.

Технологию планируется протестировать в четырех регионах: Москва, Московская и Калужская области, Татарстан. Ранее эти регионы участвовали в пилотном проекте по внедрению онлайн-касс.

Приложение позволит регистрироваться в налоговой службе, не приходя в центры регистрации, и осуществлять платежи фактически без налоговой отчетности, без сдачи каких-то специальных справок и документов.

В Краснодарском крае, Крыму, Ставропольском и Алтайском крае введен Курортный сбор. Остальные регионы с 2020 г. могут получить право взимать до 2% от цены проживания по аналогии с курортным сбором. Пилот может быть реализован в 2019 г. Санкт-Петербурге.

Предлагается в рамках Налогового кодекса создать некий инструмент —туристический сбор, который давал бы регионам возможность получать дополнительные доходы на гостях, приезжающих из других регионов или стран.

С 1 января 2019 г. налоговая нагрузка выросла по многим налогам. Так, малые компании с 2019 г. платят взносы за работников по ставке 30% вместо 20%. Рост налогов затронул плательщиков УСН, ЕНВД, патента.

Крупным компаниям подняли налоги в нефтегазовой сфере, производителям подакцизных товаров — акцизы. Кроме того, выросла ставка НДС с 18 до 20%. За все эти повышения заплатят потребители и продавцы. По некоторым позициям введено солидарное разделение убытков. Например, если продавцы заложат рост налогов (акцизов на бензин, НДС) полностью в цену товара, то упадет спрос. Если возьмут полностью рост налогов на себя — упадет прибыль. Поэтому и будет паритетное разделение роста налогов, которое отрегулирует рынок.

Вопрос о повышении налога на доходы физических лиц остается открытым. Инициатором повышения НДФЛ выступает Министерство финансов, которое рассчитывает увеличить поступления в казну до 1,5 триллиона рублей в год. Таким образом, у государства будет больше возможностей финансировать различные социальные программы.

В министерстве финансов предлагают увеличить НДФЛ на 2%, при этом сократить вычеты по страховым взносам до 21%. Министерство экономического развития настаивает на увеличении НДФЛ до 15%, а также поднятии НДС до 21%. В качестве компенсации рассматриваются снижение страховых взносов до 21% и внедрение вычета в размере прожиточного минимума.

Во фракции ЛДПР предложили полностью убрать этот налог для тех, кто зарабатывает менее 15 тысяч рублей. Для остальных граждан будет действовать следующая градация: доход от 180 000 до 2,4 млн руб. в год – 13%; от 2,4 млн до 100 млн руб. в год – 30%; от 100 млн. и выше – 70% + 29,6 млн.

Реформация фискальной системы производиться будет, но ее условия пока не утверждены окончательно.

С 2019 г. акцизы на товары выросли на 10%. Изменились акцизы на табачную продукцию. Увеличение акцизов также коснется российских вин. Если ранее для данной продукции предполагались льготы, в отличие от импортных вин, то сейчас их решили уровнять. Раньше российские производители платили сбор в 18 рублей за каждый литр, теперь цена возрастет до 36 руб.

Наиболее масштабным является повышение ставок на топливо. Если сигареты и алкоголь – это продукция не первой необходимости, то цена на топливо косвенно влияет на стоимость любых товаров. Акцизы планируют увеличить на 30%.

Несмотря на ожидаемые увеличения социального обеспечения, новые налоги ударят непосредственно по карманам конечных потребителей. Повышение налога на добавочную стоимость, совершенно закономерно, вкладывается в стоимость товара, которую платит обычный гражданин. Таким образом, это приведет к росту цен на продовольственные и непродовольственные товары и услуги. Также, прогнозируется увеличение стоимости стройматериалов и недвижимости на 3%. По мнению экспертов, стремительный рост цен спровоцирует ухудшение уровня инфляции, и вместо запланированных 3,6% показатели могут возрасти до 5%.

Выводы

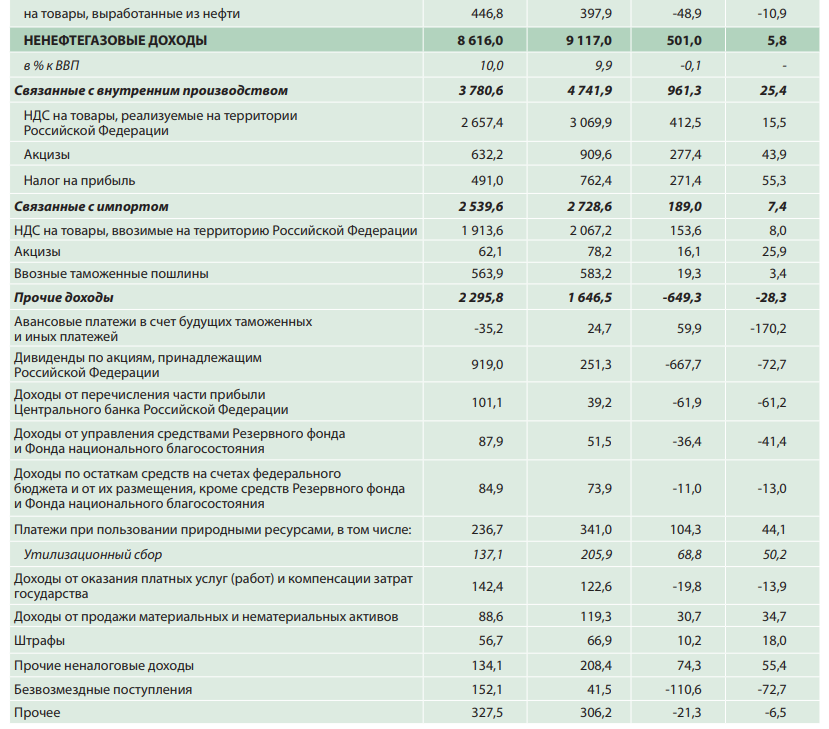

Основная часть поступлений доходов федерального бюджета в 2013–2017 гг. обеспечена поступлениями налога на добавленную стоимость, налога на добычу полезных ископаемых и вывозной таможенной пошлины. На долю указанных доходов в 2017 г. приходится 73,9% всех доходов федерального бюджета, при этом по сравнению с 2013 г. их доля в общем объеме доходов снизилась на 3,9 процентного пункта.

Показатели собираемости налогов дают представление о том, насколько полно происходит сбор налогов, и какой потенциал в данном направлении имеется. Данные о собираемости налогов показывают, что в целом по России собираемость налогов находится на уровне развитых стран. Обращает на себя внимание, что доля недоимки во всех регионах после корректировки повысилась. Это свидетельствует о том, что уровень налоговой дисциплины крупнейших налогоплательщиков выше, чем у остальных категорий налогоплательщиков.

Глава 3. Пути совершенствования налоговой системы Российской Федерации

Налоговая система служит в настоящее время основным рычагом государства, которым можно действенно регулировать экономические процессы в условиях развивающегося рынка.

Однако, несмотря на постоянное совершенствование, она не лишена недостатков.

Так, не решен вопрос об оптимальной величине налога на добавленную стоимость. Российский НДС сегодня является одним из наиболее высоких среди развитых стран, не считая скандинавских стран, где он доходит до 25% (Швеция, Дания). Многие экономисты являются сторонниками снижения НДС, считая, что это должен быть постепенный процесс – на 1–2 пункта.

Много вопросов вызывает освобождение малых предприятий и индивидуальных предпринимателей на двенадцать последовательных налоговых периодов от исполнения обязанностей налогоплательщика, если в течение предшествующих трех налоговых периодов налоговая база данных налогоплательщиков не превысила одного миллиона рублей. Подобное положение, по существу, создает возможность ухода от налогообложения. Налоговые органы отмечают тенденцию дробления определенной части субъектов малого предпринимательства. Стремление законодателей обеспечить и усилить поддержку малого бизнеса понятно. Но государство должно защищать свои бюджетные интересы, устраняя возможности разного рода финансовых махинаций.

Не меньше проблем вызывает нулевая ставка налога на добавленную стоимость при транспортировке грузов, импортируемых в Российскую Федерацию. Само по себе это противоречит идее активного использования во внешней торговле принципа страны назначения. Этот принцип предполагает освобождение от налога на добавленную стоимость экспортируемых товаров и услуг по их транспортировке в стране происхождения. Обложению же НДС подлежат товары, ввозимые на территорию страны назначения. Услуги по доставке товара никак не могут быть отделены от самого ввозимого груза. Естественно, что транспортные операции должны облагаться налогом на добавленную стоимость таким же точно образом, как и сам товар.

Налог на добавленную стоимость остается основным и достаточно стабильным источником доходов федерального бюджета. Его поступления отражают благоприятные тенденции в российской экономике. При возрастании объемов производства и торговли будет реально ставить вопрос о небольшом снижении ставки налога. Вместе с тем, проводимые в области реформирования налоговой системы мероприятия не должны ограничиваться лишь совершенствованием налогового законодательства. Они включают в себя также: установление жесткого оперативного контроля за соблюдением действующих законов и резкое усиление мер, направленных на пресечение противозаконной деятельности и теневых операций, не попадающих под налогообложение; усиление пропаганды идей о серьезности, безнравственности и высокой общественной опасности налоговых преступлений.

При совершенствовании налоговой системы Российской Федерации важно также учитывать и тот факт, что экономика России не может быть изолированной от мировой экономики. Поэтому важно, чтобы реформирование налоговой системы России было направлено на сближение ее с европейскими налоговыми системами.

Важнейшим направлением развития налоговой системы на современном этапе является оптимизация разграничения налогов между уровнями бюджетной системы. В качестве критериев разграничения налогов между уровнями бюджетной системы использовались следующие показатели - стабильность поступлений, экономическая эффективность, социальная справедливость и равномерность распределения налоговой базы, мобильность налоговой базы, экспорт налогового бремени.

Четкое разграничение налоговых доходов между различными уровнями бюджетной системы Российской Федерации является необходимым условием ее эффективного функционирования.

Ряд российских экономистов и политиков предлагают следующие изменения по перезакреплению налоговых полномочий бюджетов разного уровня.

Налог на прибыль (доход) предприятий и организаций должен поступать в местные бюджеты в пределах не менее 10% в соответствии с действующим законодательством, в том числе не менее 5% в среднем по субъекту Российской Федерации в пределах ставки данного налога и не более 5% за счет введения дополнительной муниципальной ставки налога на прибыль.

Налог на доходы с физических лиц должен поступать в пределах не менее 70% в местные бюджеты. В действующем законодательстве - не менее 50% в среднем по субъекту Российской Федерации идет в местные бюджеты.

Акцизы на спирт, водку и ликероводочные изделия, а также на остальные виды подакцизных товаров не менее 5 и 10%. соответственно, в среднем по субъекту Российской Федерации не должны использоваться в качестве собственных доходов местных бюджетов как доли регулирующих налогов, закрепленные за муниципальными образованиями на постоянной основе. При этом решение об их зачислении в местные бюджеты относится к компетенции субъектов Российской Федерации.

Налог на имущество организаций следовало бы перевести в разряд местных налогов и полностью зачисляться в местные бюджеты. В соответствии с Налоговым кодексом РФ этот налог является региональным и поступления от него делятся между региональным и местным уровнями в соотношении 50:50. В пользу необходимости закрепления данного налога за местным уровнем говорят такие факторы, как стабильность поступлений, низкая мобильность налоговой базы и экономическая эффективность. Поскольку предприятия используют местную инфраструктуру (дороги, коммунальные услуги), логично закрепить налоги, поступающие от их имущества, за местными бюджетами. Кроме того, при введении налога на недвижимость упраздняется налог на имущество организаций и перевод его в местные налоги предотвратит потери региональных бюджетов.

Поступления по земельному налогу также необходимо полностью зачислять в местные бюджеты. Аргументы в пользу реального закрепления земельного налога за местным уровнем и стопроцентного зачисления поступлений от него в местные бюджеты те же, что и в случае налога на имущество организаций, с тем дополнением, что доходы по земельному налогу очень равномерно распределены, что соответствует принципу социальной справедливости.

Следует отметить, что предлагаемая схема перезакрепления налоговых полномочий не только ведет к усилению позиций местных бюджетов, но и обеспечивает более сбалансированную структуру налоговых доходов консолидированного бюджета.

Заключение

Налоги, будучи особой сферой производственных отношений, являются своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличительными формами проявления. Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Налоговая система служит в настоящее время основным рычагом государства, которым можно действенно регулировать экономические процессы.

Основная часть поступлений доходов федерального бюджета в 2013–2017 гг. обеспечена поступлениями налога на добавленную стоимость, налога на добычу полезных ископаемых и вывозной таможенной пошлины. На долю указанных доходов в 2017 г. приходится 73,9% всех доходов федерального бюджета, при этом по сравнению с 2013 г. их доля в общем объеме доходов снизилась на 3,9 процентного пункта.

Показатели собираемости налогов дают представление о том, насколько полно происходит сбор налогов, и какой потенциал в данном направлении имеется. Данные о собираемости налогов показывают, что в целом по России собираемость налогов находится на уровне развитых стран. Обращает на себя внимание, что доля недоимки во всех регионах после корректировки повысилась. Это свидетельствует о том, что уровень налоговой дисциплины крупнейших налогоплательщиков выше, чем у остальных категорий налогоплательщиков.

В настоящее время в России назрела необходимость коренного обоснованного выравнивания налоговых изъятий в различных секторах экономики с учетом их особенностей в целях стимулирования расширенного воспроизводства и регулирования перелива отраслевого капитала.

В целях совершенствования налоговой системы целесообразно:

1) снижение НДС на 1–2 пункта;

2) оптимизация разграничения налогов между уровнями бюджетной системы:

- налог на прибыль (доход) предприятий и организаций должен поступать в местные бюджеты в пределах не менее 10% в соответствии с действующим законодательством, в том числе не менее 5% в среднем по субъекту Российской Федерации в пределах ставки данного налога и не более 5% за счет введения дополнительной муниципальной ставки налога на прибыль;

- Налог на доходы с физических лиц должен поступать в пределах не менее 70% в местные бюджеты;

- акцизы на спирт, водку и ликероводочные изделия, а также на остальные виды подакцизных товаров не менее 5 и 10%.

3) налог на имущество организаций перевести в разряд местных налогов и полностью зачисляться в местные бюджеты;

4) поступления по земельному налогу необходимо полностью зачислять в местные бюджеты. Аргументы в пользу реального закрепления земельного налога за местным уровнем и стопроцентного зачисления поступлений от него в местные бюджеты те же, что и в случае налога на имущество организаций, с тем дополнением, что доходы по земельному налогу очень равномерно распределены, что соответствует принципу социальной справедливости.

Предлагаемая схема перезакрепления налоговых полномочий не только ведет к усилению позиций местных бюджетов, но и обеспечивает более сбалансированную структуру налоговых доходов консолидированного бюджета.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Абрамов М.Д. Налоговая система и модернизация России // Россия и совр. мир. - 2016. - № 4. - С.79.

Бобринев Р.В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186.

Клейменова М.О. Налоговое право. М., 2013.

Литвинцева Т.В. Направления изменений российской налоговой системы с учетом социальной направленности // Нац. интересы: приоритеты и безопасность. - 2012. - № 32. - С.49.

Минаков А.В. Теория предельного равновесия бюджетно-налоговой системы России как необходимое условие обеспечения экономической безопасности страны // Нац. интересы: приоритеты и безопасность. - 2016. - № 13. - С.48.

Минаков А.В. Основы управления бюджетно-налоговой системой России // Нац. интересы: приоритеты и безопасность. - 2016. - № 9. - С.61.

Петров Ю. Инновационный подход к развитию российской налоговой системы (концептуальное обоснование с учетом итогов анализа ее реформирования в десятилетней и во всей постсоветской ретроспективах) // Рос. экон. журнал. - 2016. - № 6. - С.14.

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2016. - № 6. - C.47.

Сафиуллин М.А. Приоритеты развития налоговой системы в Российской Федерации: взгляд из региона // Нац. интересы: приоритеты и безопасность. - 2012. - № 36. - С.10-16.

Терехина А. Л. Правовые принципы налогообложения // Финансовое право. 2012. №5. С. 36.

Минаков А.В. Основы управления бюджетно-налоговой системой России // Нац. интересы: приоритеты и безопасность. - 2016. - № 9. - С.61.

- Министерство финансов РФ. Электронный ресурс [www.minfin.ru]

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru

Приложение 1

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181. ↑

-

Гиниятуллин Ф. К. Налоговая система: исторический аспект (отечественный опыт) // Вестник Южно-Уральского государственного университета. Серия: Право. 2016. № 25 (201). С. 79. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181. ↑

-

Гиниятуллин Ф. К. Налоговая система: исторический аспект (отечественный опыт) // Вестник Южно-Уральского государственного университета. Серия: Право. 2016. № 25 (201). С. 79. ↑

-

Чернышева Н. И. Теоретические истоки институциональной трансформации в налоговой системе государства // Налоговая политика и практика. 2016. № 11-1. С. 26. ↑

-

Гиниятуллин Ф. К. Налоговая система: исторический аспект (отечественный опыт) // Вестник Южно-Уральского государственного университета. Серия: Право. 2016. № 25 (201). С. 79. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181. ↑

-

Чернышева Н. И. Теоретические истоки институциональной трансформации в налоговой системе государства // Налоговая политика и практика. 2016. № 11-1. С. 26. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93. ↑

-

Абрамов М.Д. Налоговая система и модернизация России // Россия и совр. мир. - 2016. - № 4. - С.79. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Минаков А.В. Теория предельного равновесия бюджетно-налоговой системы России как необходимое условие обеспечения экономической безопасности страны // Нац. интересы: приоритеты и безопасность. - 2016. - № 13. - С.48. ↑

-

Гиниятуллин Ф. К. Налоговая система: исторический аспект (отечественный опыт) // Вестник Южно-Уральского государственного университета. Серия: Право. 2016. № 25 (201). С. 79. ↑

-

Терехина А. Л. Правовые принципы налогообложения // Финансовое право. 2012. №5. С. 36. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Клейменова М.О. Налоговое право. М., 2013. С. 58. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93. ↑

-

Гиниятуллин Ф. К. Налоговая система: исторический аспект (отечественный опыт) // Вестник Южно-Уральского государственного университета. Серия: Право. 2016. № 25 (201). С. 79. ↑

-

Клейменова М.О. Налоговое право. М., 2013. С. 59. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93. ↑

-

Клейменова М.О. Налоговое право. М., 2013. С. 58. ↑

-

Данные по формам статистической налоговой отчетности. // URL: https://www.nalog.ru (дата обращения: 15.02.2019). ↑

- Косвенные налоги и их место в налоговой системе РФ. (Теория косвенного налогообложения)

- Человеческий фактор в управлении организацией (Теоретические аспекты человеческого фактора в организации)

- Влияние кадровой стратегии на работу службы п (Теоретические аспекты влияния кадровой стратегии на предприятии )ерсонала

- Нотариальные действия (Значение совершения нотариальных действий)

- Анализ структуры и величины заемных источников финансирования коммерческого банка (на примере ПАО «Сбербанк России») ( еоретические основы исследования заемного капитала коммерческих банков)

- Формирование и использование финансовых ресурсов некоммерческих организаций ( Теоретические аспекты экономических ресурсов предприятия )

- Роль мотивации в поведении организации ( Методы мотивации труда персонала на предприятии )

- Кадровая стратегия в системе стратегического управления организацией ( КАДРОВАЯ СТРАТЕГИЯ ПРЕДПРИЯТИЯ. ОСНОВНЫЕ ПОНЯТИЯ И ЕЕ ТИПЫ )

- Роль мотивации в поведении организации ( Теория содержания мотивации )

- Кадровая стратегия в системе стратегического управления организацией ( СУЩНОСТЬ И ПОНЯТИЕ КАДРОВОЙ ПОЛИТИКИ НА ПРЕДПРИЯТИИ )

- Проектирование организации (Теоретические положения управления проектом )

- Активы мировых финансовых центров мирового финансового рынка (Тенденции развития мировых финансовых центров)