Налоги с физических лиц и их экономическое значение (ООО «ОАЗИС»)

Содержание:

Введение

В современном мире налоги - гибкий инструмент воздействия на находящуюся в постоянном движении экономику: они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении.

Налогами именуются платежи, обязательные к уплате. Они взимаются с организаций и физических лиц и перечисляются на государственные нужды. Налоги – это самая большая часть от всех доходов государства. Именно налоговые сборы впоследствии идут на пенсии, оборонную сферу, стипендии, социальные выплаты. Роль налогов в экономической системе государства очень велика, государство заинтересовано в увеличении процентов и в своевременном сборе.

Выбранная тема курсовой работы «Налоги с физических лиц и их экономическое значение» является актуальной для исследования на сегодняшний день, так как определяет теоретическую и практическую значимость исследования.

Налог на доходы физических лиц всегда являлся одним из важнейших налогов. От его собираемости зависит не только федеральный, но и региональные и местные бюджеты.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

В России, как и в большинстве стран мира, налог на доходы с физических лиц один из главных источников доходной части бюджета. Его доля в бюджете прямо зависит от уровня развития экономики.

Анализ налога на доходы физических лиц показывает, что он, как и вся налоговая система РФ, находится в постоянном развитии. Даже после принятия второй части Налогового кодекса РФ налог на доходы физических лиц в той ли иной мере изменялся с появлением каждой новой редакции Налогового кодекса.

Налогообложение представляет собой сложный процесс, имеющий внутреннюю структуру и функциональные связи, ключевым элементом которого является налоговое обязательство.

При этом интересы участников налоговой системы противоположны: - для государства первостепенной задачей является максимизация поступлений в бюджет, а для плательщика — минимизация налоговых изъятий.

По-видимому, этим объясняется то обстоятельство, что научные исследования в области налогообложения направлены в основном на решение теоретических и практических вопросов исчисления и уплаты отдельных налогов, а также на разработку фундаментальных проблем налогообложения, связанных с осуществлением налоговой политики.

Между тем при анализе проблем налогообложения весьма важно уделять внимание также малоизученным областям налоговых отношений, которые, на первый взгляд, не играют существенной роли для соблюдения интересов сторон, участвующих в налоговом процессе. В частности, это касается оптимизации налогообложения.

Целью данной работы является изучение налога с физических лиц и их экономическое значение.

Объектом исследования является налог на доходы физических лиц. Предмет исследования – механизм исчисления и взимания налога на доходы физических лиц у источника выплаты (ООО «Оазис»).

Для достижения поставленной цели в процессе исследования решались следующие задачи:

- рассмотреть теоретические основы исчисления и взимания НДФЛ: сущность налога и его роль в формировании бюджета; элементы налога;

- исследовать механизм исчисления и взимания налога на доходы физических лиц у источника выплаты; охарактеризовать порядок взимания налога на доходы физических лиц в настоящее время;

- рассмотреть необходимость и предпосылки совершенствования механизма исчисления и взимания НДФЛ в налоговой практике Российской Федерации.

В ходе написания работы использовались следующие методы: изучение литературы; обобщение материалов периодической печати; работа с нормативно-правовыми актами в области гражданского законодательства, налогообложения.

Методологической основой в изучении данных вопросов являются нормативные и законодательные акты регулирующие вопросы налогового учета, налогообложения, налоговой оптимизации и планирования, а также учебная и научная литература.

Структура исследования состоит из введения, двух глав, логически разделенных на параграфы, заключения и библиографического списка.

Глава 1. Теоретические основы исчисления и взимания НДФЛ

1.1 Экономическая сущность применения налога на доходы физических лиц для граждан

Налоги, как известно, являются одним из источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов[1].

Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы[2].

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор[3].

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.[4]

Налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов[5].

Взаимоотношения налогоплательщиков и государства в целях создания и накопления государственных финансов выражают экономическую сущность налогов[6].

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством.

В Российской Федерации косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми.

В консолидированный бюджет РФ в 2017 году поступило 17,3 трлн рублей, что на 20%, или на 2,9 трлн рублей, больше, чем в 2016 году. По отношению к ВВП увеличение поступлений составило 3,1%. В федеральный бюджет поступило 9,2 трлн рублей налогов (рост на 32%). По сравнению с планами, предусмотренными законом о бюджете РФ на 2017 год, дополнительно поступило 228 млрд рублей.

Таблица 1

Поступления основных налогов в бюджет расширенного правительства Российской Федерации, %ВВП[7]

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

2017 к 2016 |

|

|

п.п.ВВП |

Реальный прирост % |

||||||

|

Доходы, всего |

33,3 |

33,7 |

31,9 |

32,1 |

32,6 |

1,0 |

7,9 |

|

Налог на прибыль |

2,9 |

3,0 |

3,1 |

3,2 |

3,6 |

0.4 |

15,9 |

|

НДФЛ |

3,5 |

3,4 |

3,4 |

3,5 |

3,5 |

0,0 |

5,1 |

|

Страховые взносы |

6,3 |

6,3 |

6,4 |

6,6 |

6,4 |

0,1 |

15,1 |

|

НДС |

5,0 |

5,0 |

5,1 |

5,4 |

5,6 |

0,2 |

8,2 |

|

Акцизы |

1,4 |

1,4 |

1,3 |

1,6 |

1,7 |

0,1 |

15,1 |

|

НДПИ |

3,6 |

3,7 |

3,9 |

3,4 |

4,5 |

1,1 |

37,5 |

Ненефтегазовые доходы, обеспечили 60% прироста поступлений, или 1,7 трлн рублей. Драйверами роста стали налог на прибыль - 3,3 трлн рублей (рост на 18,8%) и НДС - 3,1 трлн рублей (рост на 15,5%). Поступление акцизов выросло на 17,6%, до 1,5 трлн рублей, имущественных налогов - на 11,9%, до 1,2 трлн рублей, НДФЛ - на 7,7%, до 3,3 трлн рублей (зарплата в 2017 году выросла на 7,2%)[8].

Статистика налогов РФ демонстрирует улучшение показателей. При этом уменьшилось влияние внешних экономических факторов на госбюджет.

Экономическое содержание НДФЛ заключается в формировании бюджетных ресурсов государства и регулировании уровня доходов граждан[9].

Налог на доходы физических лиц – важная составная часть налоговой системы РФ. С его помощью государство воздействует на уровень и динамику личного потребления, сбережений и инвестиций, а также на структурные изменения в экономике[10].

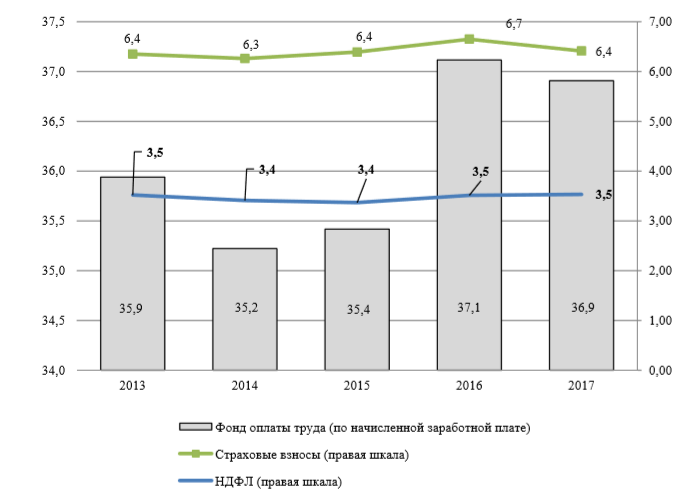

Поступления по НДФЛ относительно ВВП остались на уровне 2016 г. (рис. 1).

Рисунок 1 – Поступления страховых взносов и НДФЛ, фонд оплаты труда (по начисленной заработной плате), % ВВП [11]

Экономическая сущность налогов выражается и в их функциях.

Фискальная функция НДФЛ обеспечивает формирование бюджета и реальную возможность перераспределения части стоимости национального дохода с целью осуществления мер, направленных на регулирование социальной сферы[12].

Регулирующая функция проявляется в использовании государством налогового механизма подоходного налога для достижения желаемого экономического и социального эффекта. Регулирующая функция НДФЛ реализуется через такие элементы как налоговые вычеты, льготы, ставки. Продуманное использование элементов НДФЛ оказывает воздействие на экономический рост и социальную стабильность в обществе.

Стимулирующая функция НДФЛ заключается в том, что в процессе налогообложения формируются относительно более благоприятные и относительно менее благоприятные сферы и зоны экономической активности. Стимулирующая функция НДФЛ реализуется через систему налоговых льгот и вычетов, создающих более льготный режим в определенных финансовых отношениях[13].

Налог на доходы физических лиц, являясь федеральным, полностью поступает в местные и региональные бюджеты. В соответствии с Бюджетным кодексом РФ, отчисления НДФЛ в бюджеты субъектов РФ составляют 85%, в местные бюджеты — 15%. От этой суммы в бюджеты муниципальных районов отчисляется 5% и в бюджеты поселений 10%, в бюджеты городских округов отчисления составляют - 15%.

В объеме поступлений налогов в бюджет этот налог составляет около 20% и занимает третье место после налога за пользование природными ресурсами и налога на прибыль организаций. В приложение 1 представлено распределение поступлений от налога на доходы физических лиц по бюджетам разных уровней в соответствии с Бюджетным Кодексом РФ.

Из приложения 1 видно, что (ст. 50, 56, 61–61.2 БК РФ) доход от НФДЛ распределяется по всем уровням бюджетов Российской Федерации — в федеральный бюджет Российской Федерации, бюджеты субъектов России, бюджеты поселений, муниципальных районов и городских округов. Отчисления зависят от категории налогоплательщика и от статуса территории.

Поступления в бюджет НДФЛ напрямую зависят от роста доходов населения. При этом рост доходов населения способствует росту потребления и сбережения, и, следовательно, улучшает качество жизни граждан. А изменение уровня доходов населения отражается на развитии экономики страны[14].

Несмотря на снижение реальных доходов населения, среднемесячная начисленная заработная плата работников в 2017 г. выросла на 7,2% (3,4% в реальном выражении) относительно 2016 г. Поступления страховых взносов на обязательное социальное страхование также выросли: с поправкой на инфляцию их прирост составил 4,2%. В основном, прирост налоговых доходов консолидированного бюджета РФ в 2017 г. обеспечивался увеличением налоговых доходов федерального бюджета. Тем не менее, доходы консолидированных бюджетов субъектов РФ и бюджетов государственных внебюджетных фондов также выросли, обогнав как темпы роста ВВП, так и инфляцию.[15]

Таким образом, налогообложение доходов физических лиц обладает большими возможностями воздействия на уровень доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета.

1.2 Характеристика элементов налога на доходы физических лиц

Налог – это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Элементы налога — принципы организации и действия налоговой системы, установленные в законодательном порядке и охватывающие следующие ее части: субъекты налога (налогоплательщики), объекты налога (облагаемый доход), источник налога, единицу обложения (единицу измерения объекта налога), налоговую базу, налоговую ставку (норму налогообложения) и налоговый оклад (сумму налога с одного объекта), налоговые льготы[16].

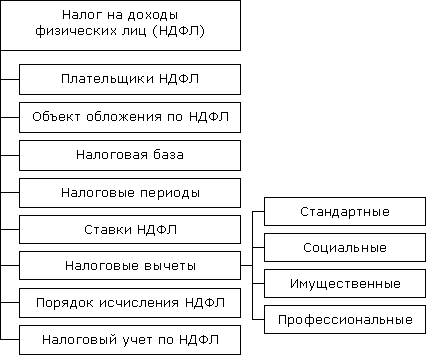

Налог с физического лица - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки, структура налога показана на рисунке 2[17].

Рисунок 2. Структура налога на доходы физических лиц

Элементы налога способствуют пониманию его сущности и дают его наиболее полную характеристику.

Элементы налога на доходы физических лиц описаны в главе 23 НК РФ. Рассмотрим их подробнее.

Субъекты налогообложения - это физические лица, являющиеся налоговыми резидентами РФ и физические лица - нерезиденты РФ, получающее доходы от источников в России.

Налогоплательщик является налоговым резидентом, если он фактически находится в России не менее 183 календарных дней в течении 12 следующих подряд месяцев. При этом период нахождения физического лица не прерывается на его выезды за пределы России менее чем на 6 месяцев, связанные с учебой, лечением или выполнением работ на морских месторождениях углеводородного сырья.

Независимо от фактического времени нахождения в России налоговыми резидентами РФ являются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы страны[18].

Окончательный налоговый статус физического лица за налоговый период устанавливается по итогам этого налогового периода. Соответственно с этим определяется и порядок налогообложения его доходов.

Объект налогообложения – это доход, полученный налогоплательщиком.

Доходы могут быть получены:

- от источников в Российской Федерации,

- от источников за пределами Российской Федерации.

Если физическое лицо является налоговым резидентом РФ, то оно может являться плательщиком НДФЛ и от источников в РФ и за ее пределами, а если физическое лицо не является налоговым резидентом РФ, то оно является плательщиком НДФЛ с доходов, полученных от источников в РФ.

В ст. 208 НК РФ описан довольно обширный перечень доходов физлиц, подлежащих налогообложению.

Такими выплатами являются:

- заработная плата физического лица, денежные вознаграждения за оказанные услуги или выполненные работы;

- оплата за аренду имущества;

- дивиденды или проценты, полученные от компаний и организаций в РФ или за границей;

- денежные средства, вырученные от продажи собственности или ценных бумаг.

К доходам, полученным на территории РФ, относятся также: вознаграждение и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом РФ; доходы от использования трубопроводов, линий электропередачи, иных средств связи, включая компьютерные сети; выплаты правопреемникам умерших застрахованных лиц.

В статье 217 НК РФ установлен перечень доходов физических лиц резидентов РФ, освобождаемых от налогообложения и частично не облагаемых доходов (не превышающих определенную величину) за соответствующий налоговый период.

К полностью освобождаемым доходам относятся:

- пенсии, алименты, государственные пособия, компенсационные выплаты, стипендии и пр.;

- доходы от продажи имущества находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника и др.

Основные доходы необлагаемые НДФЛ, с учетом изменений в налоговом законодательстве приведены ниже (см. таблицу 1).

С 1 января 2018 года был изменен порядок начисления НДФЛ с материальной выгоды от экономии на процентах. Материальная выгода, полученная в виде процентной разницы от применения кредитов или займов, выданных предпринимателями или компаниями, подлежит обложению НДФЛ. В ст.212 п.1 пп.1 НК РФ описаны два критерия, по которым определяется возможность налогообложения:

- Займы или кредиты получены физическим лицом от взаимозависимого предпринимателя или компании. Либо налогоплательщик состоит с организацией в трудовых отношениях.

- Если такая экономия на процентах на самом деле является материальной помощью от работодателя, то доход подлежит налогообложению.

В таблице 2 показаны выплаты, необлагаемые НДФЛ в 2018 году.

Выплаты, не облагаемые НДФЛ в 2018 году

|

Вид дохода |

Комментарий (облагается ли НДФЛ) |

|

Алименты |

Размер выплаты не влияет на освобождение от налога |

|

Пенсии |

В том числе не облагаются НДФЛ пособия и дополнительные выплаты пенсионерам |

|

Стипендии |

Освобождаются от налогообложения студенты вузов и средних специальных учебных заведений |

|

Компенсации |

Участникам программы реновации жилья; участникам долевого строительства, если застройщик обанкротился |

|

Командировочные (суточные) |

Для командировок по России – не более 700 рублей в сутки, за границу – не свыше 2500 рублей. |

|

Пособия |

Пособия по безработице, по беременности и родам и другие, кроме пособия по нетрудоспособности и уходу за больным ребенком. |

|

Оплата лечения сотрудника работодателем |

НДФЛ не подлежит уплате, если деньги были изъяты из прибыли после уплаты налогов организацией. |

|

Первоначальный взнос за покупку автомобиля в кредит |

Не взимается НДФЛ в случае, если денежные средства на первый взнос перечислены государством в рамках специальной программы. |

|

Выгода от экономии на процентах |

НДФЛ не снимается, если выгода получена от экономии на процентах от использования заемных и кредитных средств, полученных от взаимозависимой компании, либо организации-работодателя. |

|

Доход от азартных игр, лотерей, букмекеров, тотализаторов |

Если выигрыш более 15 000 рублей, то налоговая база уменьшается на величину ставки. В случае если доход от игры менее 4000 рублей, НДФЛ не взимается. |

Уменьшают налогооблагаемую базу так называемые вычеты на детей. Они положены по закону родителям, опекунам и попечителям, усыновителям. В 2018 году необлагаемой НДФЛ базой является сумма 1400 рублей на первого и второго ребенка, 3 тысячи рублей на третьего и последующих детей.

По каким основаниям физическое лицо может получить социальный вычет, закреплено в ст. 219 Налогового кодекса. Максимальный размер социального вычета составляет 120 000 руб., и установлен он в отношении расходов на обучение, на лечение, на взносы на негосударственное пенсионное обеспечение и на взносы на накопительную часть трудовой пенсии в совокупности. Если сумма расходов на эти цели превысила 120 000 руб., то физлицо должно самостоятельно определить, какие суммы расходов оно намерено заявить в качестве налоговых вычетов. Сумму превышения фактических расходов над предельным размером вычетов в последующие годы заявить нельзя. Социальный вычет можно получить по месту работы не дожидаясь конца налогового периода предоставив уведомление о подтверждении права на вычет. Для получения этого уведомления необходимо обратиться в налоговую инспекцию приложив соответствующее заявление и подтверждающие вычет документы.

Под имущественными налоговыми вычетами понимается возможность налогоплательщика сократить базу по НДФЛ (в том числе при продаже имущества) на сумму средств, потраченных ранее на приобретение этих объектов.

Обзаведясь недвижимостью путем приобретения или постройки, любой гражданин получает право на имущественный вычет. Общая сумма вычета не может быть выше 2 000 000 рублей при этом неиспользованный остаток можно перенести на следующие периоды. Т.е. каждый сможет воспользоваться вычетом несколько раз в пределах граничной суммы в 2 миллиона.

При продаже жилой недвижимости или земельных участков вычет составляет 1 000 000 рублей. При продаже иного имущества - 250 000 рублей.

Имущественный вычет не предоставляется на квартиру, приобретённую на средства материнского капитала, бюджетных субсидий или если сделка по приобретению была оформлена между близкими родственниками [19].

Законодательные органы субъектов РФ могут устанавливать иные размеры социальных и имущественных вычетов (с учетом своих региональных особенностей), но они должны находиться в пределах, установленных налоговым законодательством.

Профессиональные налоговые вычеты - это вычеты, связанные с профессиональной деятельностью налогоплательщика. Это документально подтвержденные расходы, непосредственно связанные с деятельностью: индивидуальных предпринимателей и лиц, занимающихся частной практикой; налогоплательщиков по гражданско-правовым договорам на выполнение работ, налогоплательщиков по созданию произведений науки, литературы, искусства, авторов открытий, изобретений и т.д. Если расходы не могут быть подтверждены документально, они принимаются к вычету в процентах к сумме начисленного налога. Например, создание литературных произведений -20%, создание музыкальных произведений -40%.

Инвестиционный налоговый вычет – это вычет в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) обращающихся на организованном рынке ценных бумаг, которые находились в собственности налогоплательщика более трех лет.

Существует два вида инвестиционного налогового вычета и физическое лицо вправе выбрать только один из двух.

Первый вид вычета – гражданин вправе каждый год получать вычет по НДФЛ в сумме денежных средств, которые он внес на индивидуальный инвестиционный счет. Внесенная сумма не должна превышать 400 000 рублей за год и при этом можно открыть только один инвестиционный счет[20].

Второй вид вычета – вычет по сумме доходов за весь период действия инвестиционного договора. Полученная прибыль не будет облагаться НДФЛ по окончании действия инвестиционного договора. Вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения договора.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налоговая база по ставкам 13% и 35% формируется с учетом налоговых вычетов и частично необлагаемого дохода.

Итоговую сумму НДФЛ рассчитанную для налоговых резидентов можно представить в виде формулы (1):

НДФЛ = НБ*13% + НБ*35% + НБ*9% = (Д – НВ – НОД)*13% + (Д – НОД)*35% + НБ*9% (1)

Где: НБ - налоговая база,

НВ - налоговые вычеты,

НОД - необлагаемый доход.

По итогам налогового периода плательщики НДФЛ, которые обязаны самостоятельно исчислить и уплатить налог, либо желают получить налоговые вычеты, представляют в налоговые органы налоговые декларации по форме 3-НДФЛ. Их нужно предоставить до 30 апреля года, следующего за истекшим налоговым периодом.

Налоговые агенты представляют в налоговые органы сведения о доходах физических лиц и суммах начисленных и удержанных налогов по форме 2-НДФЛ до 1 апреля года, следующего за истекшим налоговым периодом. И с 2016 года предоставляют так же расчет 6-НДФЛ ежеквартально.

Таким образом, элементы налога представляют собой совокупность принципов, терминов и правил, регламентируемую нормами законодательных актов. Сам налог является платежом, взимаемым уполномоченными государством органами в бюджет и внебюджетные фонды для улучшения благосостояния населения и содержания аппарата управления. Полноценное установление налога осуществляется только после определения основных его элементов и категорий лиц, обязующихся к уплате.

Глава 2. Анализ механизма исчисления и взимания налога на доходы с физических лиц в ООО «Оазис»

2.1 Порядок исчисления, уплаты и отчетность по НДФЛ в ООО «ОАЗИС»

ООО «ОАЗИС», является коммерческой организацией учреждено на основании решения участников от 18 августа 2007 года в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью», Гражданским Кодексом и другим законодательством РФ.

ООО «ОАЗИС» предприятие, занимающееся закупом и реализацией продукции практически всех крупных косметических брендов для соляриев, студий загара, косметологических салонов.

Целью деятельности ООО «ОАЗИС» является получение прибыли его участниками на основе удовлетворения потребностей граждан, хозяйственных обществ и любых других законных образований в товарах, работах и услугах, предлагаемых обществом.

Основные виды деятельности, которые предоставляет компания ООО «ОАЗИС» в соответствии с Уставом:

-

- торгово-закупочная деятельность, в том числе оптовая торговля косметическими средствами;

- реализация продукции для загара и товаров курортного назначения.

ООО «ОАЗИС» является малым предприятием. Бухгалтерский учет хозяйственных операций в ООО «ОАЗИС» ведется бухгалтерией, которая возглавляется главным бухгалтером. Финансовая служба включает главного бухгалтера и бухгалтера.

Бухгалтерский учет хозяйственных операций в ООО «ОАЗИС» ведется бухгалтерией, которая возглавляется главным бухгалтером.

ООО «ОАЗИС» использует упрощенную форму бухгалтерского учета, а для учета отдельных групп хозяйственных операций применяет отдельные регистры единой журнально-ордерной формы бухгалтерского учета.

Бухгалтерский учет в ООО «ОАЗИС» ведется на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкций по его применению, по журнально-ордерной форме с элементами компьютерной обработки.

Бухгалтерия ООО «ОАЗИС» выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

К основным обязанностям налогоплательщика ООО «ОАЗИС» относятся обязанность уплачивать законно установленные налоги, вести учет объектов налогообложения и представлять в налоговый орган отчетность, налоговые декларации и информацию, встать на учет в налоговом органе.

Аналитические регистры налогового учета в ООО «ОАЗИС» предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

НДФЛ (или подоходный налог) представляет собой «зарплатный» налог, потому что одним из аспектов его удержания является выплаченный работодателем доход. С другой стороны, любой иной доход физлица, не связанный с получением заработной платы, также может подлежать налогообложению. Рассмотрим далее, что является объектом обложения НДФЛ, а что им не может быть по закону.

В соответствии со ст. 56 НК РФ под льготой понимается возможность получения частичного или полного освобождения от налога. С учетом норм гл. 23 НК РФ использование данной преференции производится 2 способами:

-за счет вычетов;

-с помощью не облагаемых налогом операций.

Остановимся на каждом из них подробнее.

Нормами, регулирующими правоотношения по НДФЛ, предусмотрено такое понятие, как «вычет», который позволяет уменьшить налогооблагаемую базу по налогу.

Вычеты бывают:

-социальные;

-стандартные;

-профессиональные;

-имущественные;

-инвестиционные;

Применение того или иного вычета должно быть обусловлено характерными для каждого из них операциями, которые позволят уменьшить налог.

С 2018 года от НДФЛ освобождаются выплаты физическим лицам в виде возмещения за счет средств компенсационного фонда, созданного в целях защиты прав участников долевого строительства.

Для применения работодателями возможности по реализации льготы по подаркам также рекомендуется учитывать ряд особенностей. Например, следует предусмотреть документальное подтверждение факта выдачи подарков, стоимость которых укладывается в установленный законом лимит, и определиться, нужно ли вести персонифицированный учет для этих целей.

Еще одно важное условие для получения вычетов состоит в необходимости подготовить документы. Перечень включает:

-копию свидетельства о рождении, чтобы подтвердить родство с ребенком (если речь идет о вычете на ребенка);

-копию контракта, из которого просматривается предмет сделки (например, если вычет нужен в связи с лечением, то потребуется контракт на оказание медицинских услуг, а если это имущественный вычет - договор купли-продажи недвижимого имущества);

-копию ипотечного контракта (если рассматривается вычет по процентам);

-копии платежных документов;

-справку 2-НДФЛ;

-декларацию по форме 3-НДФЛ.

Как видим, НДФЛ предоставляет налогоплательщикам широкий спектр возможностей, позволяющих сэкономить на налоге.

Ставка налога - это доля налоговой базы, которую налогоплательщик платит в бюджет. Она назначается НК РФ и выражается в процентах. У НДФЛ достаточно большое разнообразие ставок. Самой известной и распространенной является ставка 13%. Но кроме нее существуют и другие ставки, которые определены в ст. 224 НК РФ.

В ООО «ОАЗИС» на каждого сотрудника заведена налоговая карточка. В них отражено, сколько денег человеку начислено, удержано, применялся ли налоговый вычет по НДФЛ и др. (п. 1 ст. 230 НК РФ).

Налоговый период по НДФЛ — календарный год (ст. 216 НК РФ). Поэтому доходы, полученные работником в прошлом году, на расчет текущего налога уже не влияют. Соответственно и для отчетов 6-НДФЛ потребуются сведения, рассчитанные нарастающим итогом с начала текущего года. Фрагмент налоговой карточки в ООО «ОАЗИС» приведен в таблице 10.

Таблица 10

Налоговая карточка за 2017 год. Раздел 4. Данные о полученных доходах, подлежащих обложению по ставке 13%

|

Дата выплаты дохода |

Дата фактического получения дохода |

Месяц, в котором доход учитывается при расчете НДФЛ |

Код дохода |

Сумма дохода, руб. |

|

05.02.2017 |

31.01.2017 |

Январь |

2000 |

30 000 |

|

18.02.2017 |

18.02.2017 |

Февраль |

2012 |

18 230 |

|

… |

… |

… |

… |

… |

|

Итого за I квартал |

90 000 |

|||

Начисление налогов и их уплата отражается в ООО «ОАЗИС» на счете 68 «Расчеты по налогам и сборам». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Для более удобного учета счет 68 разбивается на несколько субсчетов, на каждом из которых учитываются разные налоги. Такое разделение позволяет сделать учет более прозрачным и дает понять, по какому налогу какая задолженность перед бюджетом, а по какому бюджет должен организации.

Расчет подоходного налога в ООО «ОАЗИС» происходит в несколько этапов.

- В начале для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом (п. 3 ст. 225 НК РФ).

- Для каждого вида дохода уточняется ставка налога согласно ст. 224 НК РФ.

В ходе исследования был изучен расчет НДФЛ в ООО «ОАЗИС» с вычетом и без вычета.

Начисление налога происходит следующим образом: из налогооблагаемой базы исключается сумма вычетов, а оставшаяся величина умножается на налоговую ставку.

Заработок сотрудницы Дорофеевой М.А. составил за январь 2017 года 45000 руб. При этом у нее есть несовершеннолетняя дочь, применяется вычет в размере 1400 руб. Заявление с приложением свидетельства о рождении дочери подано в отдел кадров. Рассчитаем налогообложение доходов работника за месяц.

Сумма НДФЛ = (45000 – 1400) х 13 % = 5668 руб. К выдаче «на руки» за январь остается 39332 руб.

Заработок Кузнецова Е.И. составляет в месяц 52000 руб. Оснований для вычетов не предусмотрено, налоговая ставка = 13 %. Расчет суммы налога ведется в упрощенном порядке.

Сумма НДФЛ = 52000 х 13 % = 6760 руб. К выдаче «на руки» полагается 45240 руб.

Иванову начислена зарплата с учетом премии в размере 30 000 руб. Иванов А.Л. имеет право на вычет в размере 500 руб., также он имеет одного ребенка. Посчитаем НДФЛ с этой зарплату и произведем необходимые проводки по его удержанию:

Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30 000 — 500 — 1400) * 13 / 100 = 3653 руб.

На руки Иванов получит зарплату = 30000 — 3653 = 26347 руб.

Проводка по удержанию НДФЛ с заработной платы производится в последний день месяца, за который начислена зарплата.

НДФЛ по другим доходам считается в день получения работником данного дохода.

Все виды удержаний из заработной платы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с различными счетами, в зависимости от вида удержания.

С 25 апреля 2017 года начали действовать изменения в платежном поручении по НДФЛ в 2017 году относительно его заполнения третьими лицами. Порядок теперь официально закреплён в редакции приказа Министерства России от 05 апреля 2017 года № 107н.

Строка 101 обозначает статус составителя в платежном поручении по НДФЛ за 2017 год. Если заявитель – обычное физлицо, то ставит в этом поле значение «13». Налоговый агент – «02».

Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

В ходе прохождения практики были изучены правила перечисления налога.

Перед ООО «ОАЗИС» стоит задача перечислить подоходный налог в размере 115 000 рублей с заработной платы своего персонала за сентябрь 2017 года (п. 1 и 2 ст. 226 НК РФ). День перевода з/п на банковские карты сотрудников – 10 октября 2017 года.

В итоге заполненное по всем правилам платежное поручение по НДФЛ образца 2017 года выглядит так, как в приложение 8.

Бухгалтерский учет НДФЛ важен для работодателя как полное и своевременное отражение операций по налогу. Один раз наладив учет, можно в дальнейшем просто и быстро контролировать исполнение обязанностей налогового агента.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Справка 2-НДФЛ, являясь единственным отражением реального дохода гражданина, может подтверждать его платежеспособность в любых ситуациях, когда такое обоснование потребуется.

Справка 2-НДФЛ признается универсальным документом, потому что:

- с одной стороны, это форма отчета перед налоговыми органами;

- с другой – она входит в пакет документов, необходимых физлицу для представления по требованию различных учреждений, для обоснования дохода.

Бухгалтер ООО «ОАЗИС» самостоятельно заполняет и распечатывают ее по запросу физлица (сотрудника ООО «ОАЗИС»).

Справка может понадобиться в любую инстанцию, где требуются сведения о доходах. Например, оформляя заем в кредитной компании, обязательно вместе с заявкой на кредит подается справка 2-НДФЛ, в которой банк может увидеть платежеспособность будущего должника.

Организации передают налоговикам форму 2-НДФЛ, информация из которой позволяет определить зарплату, имеющиеся налоговые вычеты и произведенные удержания у конкретного работника. Такой документ оформляют на каждого работника. Справку подписывает руководитель или лицо, которому он поручил это делать.

Эта форма востребована во многих ситуациях. Ими могут быть:

- оформление кредита в банковском учреждении;

- получение вычета по НДФЛ при оплате учебы и дорогостоящего лечения, при покупке лекарств, приобретении недвижимости;

- трудоустройство на другую работу;

-расчет отпускных и больничных;

- оформление визы;

-покупка жилья по ипотеке.

Предприятие обязано подготовить справку, т. к. она является источником информации для налоговиков.

Приказ Налоговой службы России от 24 октября 2017 года № ММВ-7-11/820 ввёл для справки 2-НДФЛ новые коды с 2018 года. По доходам физлиц появилось 5 новых кодов, а по вычетам – один.

Так, для вычета по индивидуальному инвестиционному счету, с помощью которого человеку удалось заработать, теперь есть код 619. Что касается самого состава вычетов в НК РФ, то, новый вычет по НДФЛ в 2018 году не появится.

Таблица 11

По доходам новые коды следующие:

|

Код |

Что обозначает |

|

2013 |

Компенсации за неиспользованный отпуск |

|

2014 |

Выходное пособие/средний месячный заработок на период трудоустройства/компенсация руководителю, его заместителям и главбуху в части превышения трехкратного размера среднего месячного заработка |

|

2301 |

Штрафы и неустойки потребителю от организации на основании решения суда |

|

2611 |

Списанный безнадежный долг с баланса |

|

3021 |

Процент (купон) по обращающимся рублёвым облигациям отечественных компаний |

Справку заполняют, руководствуясь положениями гл. 23 НК и ст. 62 ТК. Для ее получения работнику нужно оформить заявление. Заверенную справку он должен получить по истечении не более 3 рабочих дней с даты подачи заявления. При неполучении справки в срок заявитель может оформить жалобу, направив ее в трудовую инспекцию, суд или прокуратуру.

По существующему законодательству отказ от выдачи справки считается нарушением. Большинство организаций выдают справку при увольнении работника.

Рассмотрим возможности получения справки при нетрадиционных ситуациях в ООО «ОАЗИС»:

- Если работник сменил несколько мест работы, а потом не может найти одну или несколько организаций, ему нужно получить сведения у налоговиков по месту проживания, оформив заявление в произвольной форме.

- Если фирма не существует, справку можно получить через личный кабинет по интернету с сайта ФНС.

- Если данные в ФНС отсутствуют, то при трудоустройстве в другую организацию можно написать заявление о невозможности получения справки из-за ликвидации фирмы. Тогда работодатель подает запрос в Пенсионный фонд и налоговикам о необходимости получения всех данных о зарплате поступающего сотрудника.

Справка НДФЛ позволяет налоговым органам проводить контроль соответствия удержанных и уплаченных налогов. Поэтому важно своевременно представлять 2-НДФЛ с указанием корректных данных. В противном случае налогоплательщик может быть привлечен к ответственности.

Отчет 6-НДФЛ обязаны оформлять налоговые агенты по НДФЛ. Крайний день, когда инспекторы ФНС примут отчет, — последнее число месяца, идущего за отчетным периодом (ст. 230 НК РФ). Срок сдачи годовой формы отличается от обычной и установлен на 01 апреля года, следующего за отчетным. Если же час икс оказывается выходным или праздником, отчет можно сдать в следующий за ним ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Что касается срока сдачи расчета за 2017 год, крайняя дата переносится на 02.04.2018, т.к. 01.04.2018 – воскресенье.

Абсолютно новая 6-НДФЛ с 2018 года введена не будет, однако поправки в неё уже известны. Напомним, форма этого расчёта утверждена приказом ФНС от 14 октября 2015 года № ММВ-7-11/450.

Перечислим основные изменения 6-НДФЛ в 2018 году:

- титульный лист; в частности, штрих-код «15201027» изменён на «15202024»;

- крупнейшие налогоплательщики ИНН и КПП по месту нахождения организации приводят как в свидетельстве о постановке на учет по месту нахождения (5-й и 6-й разряд КПП – «01»);

- организация-правопреемник сдаёт расчёт в ИФНС по месту своего нахождения за последний период представления и уточненные расчёты за реорганизованную структуру (в форме присоединения/слияния/разделения/преобразования) с указанием на титульном листе в строке «по месту нахождения (учета) (код)» цифры «215»; при этом в верхней части титула нужно привести ИНН и КПП правопреемника;

- в строке «налоговый агент» указывают наименование реорганизованной организации или ее обособленной структуры.

Также Налоговая служба России подготовила изменения в бланк декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Он утвержден приказом ФНС от 24 декабря 2014 года № ММВ-7-11/671. Судя по всему, обновлённый бланк 3-НДФЛ будет введен с 2018 года, в том числе для отчётности за 2017 год.

Таким образом, организация налогового учета в ООО «ОАЗИС» направлена на формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных обществом в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджеты различных уровней налогов и сборов.

2.2 Необходимость и предпосылки совершенствования механизма исчисления и взимания НДФЛ в налоговой практике Российской Федерации

Налоговая система Российской Федерации постоянно эволюционирует, а вместе с этим совершенствуется и механизм исчисления и взимания налога на доходы физических лиц, стараясь соответствовать направлениям эволюции бюджетно-налоговой политики. Несмотря на то, что этот налог давно существует и имеет богатую историю, он далёк от совершенства, поэтому необходимость его реформирования всегда будет остро обозначена, что также важно для улучшения системы налогообложения в целом.

Роль налога на доходы физических лиц в формировании доходов российского бюджета может быть значимее, если исключить из налогового законодательства определенные несоответствия научным основам налогообложения, неясности, противоречия, предоставляющие возможность налогоплательщикам уклоняться от уплаты налога и тормозящие эффективное осуществление администрирования налога на доходы физических лиц налоговыми органами.

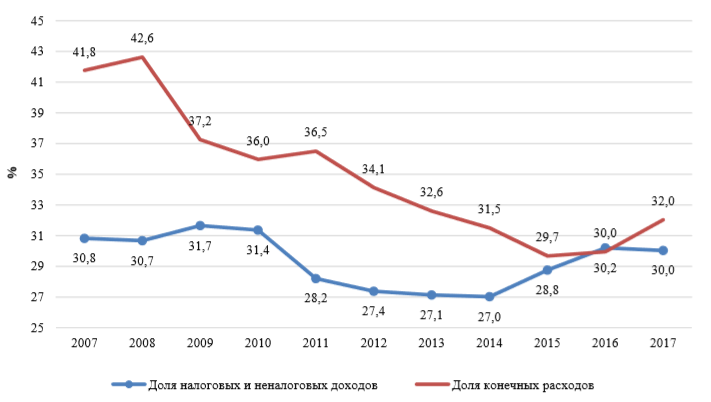

Основные тенденции в отношениях между различными уровнями власти находят свое отражение в структуре доходов и расходов консолидированного бюджета Российской Федерации. На рис. 20 представлены данные, отражающие долю налоговых и неналоговых доходов и конечных расходов субъектов Российской Федерации в общей сумме налоговых и неналоговых доходов и конечных расходов бюджетной системы России (консолидированного бюджета Российской Федерации и государственных внебюджетных фондов).

Рисунок 7- Доля налоговых и неналоговых доходов, а также расходов субнациональных бюджетов в доходах и расходах бюджетной системы Российской Федерации в 2007–2017 гг.

Из рис. 7 видно, что в 2014–2016 гг. происходила некоторая децентрализация налоговых и неналоговых доходов, при этом в 2016 г. было достигнуто максимальное соответствие между уровнями доходной и расходной децентрализации.

Однако по итогам 2017 г. вновь незначительно выросла степень централизации налоговых и неналоговых доходов, что сопровождалось некоторым ростом региональных расходных обязательств.

Так, доля налоговых и неналоговых доходов регионов в налоговых и неналоговых доходах бюджетной системы снизилась с 30,2% в 2016 г. до 30,0% в 2017 г., а доля региональных конечных расходов в расходах бюджетной системы за тот же период выросла с 30,0 до 32,0%. Рассмотрим более подробно доходную часть субнациональных бюджетов. Динамика основных компонентов доходов консолидированных бюджетов субъектов Российской Федерации представлена в табл. 12. В правой части таблицы показан реальный прирост доходов.

Таблица 12

Доходы консолидированных бюджетов субъектов РФ

|

Показатели |

Объем доходов, млрд.руб. |

Реальный прирост % |

|||||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2014/2013 |

2015/2014 |

2016/2015 |

2017/2016 |

|

|

Доходы, всего |

8165 |

8906 |

9308 |

9924 |

10758 |

-2,0 |

-7,4 |

1,2 |

5,8 |

|

В том числе налоговые доходы |

5967 |

6493 |

6925 |

7574 |

8205 |

-2,3 |

-5,5 |

3,8 |

5,7 |

|

Налог на прибыль |

1720 |

1964 |

2108 |

2279 |

2528 |

2,6 |

-5,0 |

2,6 |

8,2 |

|

НДФЛ |

2499 |

2693 |

2808 |

3019 |

3252 |

-3,2 |

-7,7 |

2,0 |

5,1 |

|

Акцизы |

491 |

480 |

487 |

662 |

612 |

-12,3 |

-10,2 |

29,1 |

-9,8 |

|

Налоги на имущество |

901 |

957 |

1069 |

1117 |

1250 |

-4,5 |

-1,2 |

-0,8 |

9,2 |

Как видно из данных табл. 12, доходы консолидированных бюджетов субъектов Российской Федерации в 2017 г. демонстрируют рост по отношению к уровню 2016 г. на 5,8% в реальном выражении.

Таким образом, в динамике региональных доходов с 2016 г. наблюдается повышательная тенденция.

Отметим существенный рост поступлений в реальном выражении по налогу на прибыль (8,2%), по налогам на совокупный доход (12,2%), по прочим доходам (18,7%).

Впервые за период 2013–2017 гг. увеличился реальный объем межбюджетных трансфертов, поступающих в консолидированные бюджеты субъектов Российской Федерации (на 5,3% к 2016 г.).

Вместе с тем имеет место сокращение поступлений от акцизов (на 9,8% в реальном выражении по сравнению с 2016 г.), однако в связи с невысокой долой акцизов в структуре субфедеральных бюджетов это снижение практически не отражается на динамике общего объема доходов.

Таблица 13

Группировка регионов России в зависимости от изменения основных видов налоговых и неналоговых доходов консолидированных бюджетов субъектов РФ

|

Показатели |

Изменение основных видов налоговых и неналоговых доходов консолидированных бюджетов субъектов РФ к предыдущему году |

|||||||||||

|

Рост более 25% |

Рост от 10 до 25% |

Рост менее 10% |

Снижение менее чем на 10% |

Снижение от 10 до 25% |

Снижение более чем на 25% |

|||||||

|

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

|

|

В номинальном выражении |

||||||||||||

|

Налоговые и неналоговые доходы |

5 |

5 |

47 |

16 |

26 |

48 |

5 |

13 |

0 |

3 |

2 |

0 |

|

Налог на прибыль |

35 |

18 |

26 |

29 |

7 |

18 |

3 |

9 |

9 |

5 |

3 |

6 |

|

НДФЛ |

1 |

1 |

11 |

9 |

72 |

69 |

2 |

5 |

0 |

1 |

0 |

0 |

|

В реальном выражении |

||||||||||||

|

Налоговые и неналоговые доходы |

0 |

3 |

16 |

12 |

49 |

48 |

16 |

18 |

3 |

4 |

2 |

0 |

|

Налог на прибыль |

29 |

18 |

23 |

22 |

11 |

24 |

8 |

8 |

8 |

7 |

6 |

6 |

|

НДФЛ |

1 |

0 |

4 |

1 |

46 |

72 |

31 |

11 |

1 |

1 |

0 |

0 |

Сопоставление изменения объемов основных видов доходных источников региональных бюджетов в 2016 и 2017 гг. позволяет сделать следующие выводы.

С 2016 г. вектор динамики региональных доходов в среднем по России изменил направление со спада на рост. При этом темпы роста налоговых поступлений были достаточно высоки: из 78 регионов, имеющих положительную динамику налоговых и неналоговых доходов в 2016 г., у 52 регионов доходы выросли более чем на 10% в номинальном выражении.

В реальном выражении доходы выросли у 65 регионов, при этом у 16 из них темп роста превысил 10%. Наибольший вклад в прирост доходов обеспечил налог на прибыль организаций. В 2016 г. поступления по данному налогу в реальном выражении выросли у 68 регионов, при этом темп роста более 25% наблюдался в 29 субъектах Российской Федерации.

В 2017 г. в динамике доходов консолидированных бюджетов субъектов Российской Федерации сохранился положительный тренд. Однако после «рывка» 2016 г. темпы роста поступлений в региональные бюджеты стали более умеренными как в номинальном, так и в реальном выражении.

В 2017 г. доходы выросли у 69 регионов в номинальном выражении и у 63 регионов – в реальном. Существенно сократился темп поступлений налога на прибыль. Если количество регионов, у которых доходы по налогу на прибыль в реальном выражении выросли, осталось примерно на уровне 2016 г. (64 региона), то количество регионов с темпом роста поступлений по налогу на прибыль свыше 25% сократилось с 29 до 18.

Необходимо отметить увеличение числа регионов, демонстрирующих рост поступлений по НДФЛ в реальном выражении. В 2016 г. число таких регионов составляло 51, в 2017 г. оно выросло до 73. В 2016 г. поступления по НДФЛ снижались в реальном выражении у 33 регионов. В 2017 г. число таких регионов сократилось до 12.

Наилучшую динамику налоговых и неналоговых доходов в 2017 г. продемонстрировали Республика Крым (47%1), Ненецкий автономный округ (43%), Республика Калмыкия (29%), Белгородская (26%) и Кемеровская (26%) области. Все перечисленные регионы стали лидерами роста благодаря увеличению поступлений налога на прибыль. При этом в указанных регионах темпы роста поступлений налога на прибыль в 2017 г. были экстремально высокими: 239% в Республике Калмыкия (в 2016 г. рост поступлений по данному налогу составил 26%), 222% в Республике Крым (в 2016 г. имел место спад поступлений на 18%), 108% в Ненецком автономном округе (в 2016 г. – сокращение на 55%), 99% в Белгородской области (рост на 5% в 2016 г.), 97% в Кемеровской области (рост на 11% в 2016 г.) Обратим внимание, что из регионов, лидировавших по росту поступлений налога на прибыль в предыдущем году, свои позиции сохранила только Республика Тыва (139% в 2016 г. и 70% в 2017 г.). В Республике Ингушетия прирост поступлений налога на прибыль составил 100% в 2016 г., а в 2017 г. имеет место сокращение данного показателя на 10%.

По отдельным регионам наблюдается значительное снижение налоговых и неналоговых доходов консолидированного бюджета. Так, налоговые и неналоговые доходы Чукотского автономного округа и Сахалинской области сократились на 22 и 17% соответственно по сравнению с уровнем предыдущего года, доходы Кабардино-Балкарской Республики – на 15%. Отметим также сокращение налоговых и неналоговых доходов Ханты-Мансийского автономного округа, которое продолжается с 2016 г. (-9% в 2016 г. и -7% в 2017 г.). Таким образом, в 2017 г. по сравнению с 2016 г. наблюдаются более сдержанные темпы роста поступлений в региональные бюджеты по суммарным налоговым и неналоговым источникам и по налогу на прибыль. Вместе с тем имеет место рост доходов от НДФЛ в реальном выражении, что косвенно свидетельствует о росте доходов населения.

Таким образом, подоходный налог занимает не последнее место по значимости источников государственных доходов, в сравнении с другими налогами. Поступления от налога на доходы занимают наибольший удельный вес в структуре доходов бюджетов разных уровней.

Можно обозначить основные направления совершенствования механизма исчисления НДФЛ в Российской Федерации:

- изменение составляющих необлагаемых доходов;

- дополнительное увеличение размеров налоговых вычетов;

- определение возможностей для применения прогрессивной шкалы налогообложения;

- разделение таких понятий как «дивиденды» и «оплата труда»;

- разработка методов выявления «обезличенных» доходов, которые получены в натуральной форме;

- повышение инновационной активности физических лиц;

- переход к уплате налога на доходы физических лиц по месту жительства.

Стоит рассмотреть каждое направление в развернутом виде.

Совершенствование механизма исчисления налога на доходы физических лиц происходит постоянно и невозможно ограничиться только несколькими направлениями. Существуют общие проблемы, которые могут повлиять также на систему исчисления данного налога, поэтому следует указать предпочтительные изменения с учетом остроты проблем макроэкономического регулирования:

- увеличение стандартного налогового вычета до соответствия величине прожиточного минимума ребенка;

- закрепление четких правил в законодательстве об индексации фиксированных размеров стандартных налоговых вычетов, учитывая инфляцию в стране, что помогло бы предотвратить постоянное снижение их реальной стоимости;

- увеличение сумм социальных налоговых вычетов и предоставление их определенным категориям налогоплательщиков, а также право переноса сумм данных вычетов на следующий налоговый период;

- уменьшение размера социальных и стандартных вычетов с учетом роста доходов налогоплательщика либо полное его ограничение на данные вычеты;

- изменение возможности получения социальных налоговых вычетов в течение периода, в котором произведены расходы, а не по окончании такового;

- отмена запрета на повторное предоставление имущественного налогового вычета на новое строительство или приобретение жилья и установление периодичности его использования с ограничением права повторного использования суммарной величиной полученного налогоплательщиком дохода за этот период;

- введение необлагаемого минимума равного прожиточному минимуму, для наименее обеспеченных и социально защищенных категорий налогоплательщиков.

Установление необлагаемой базы откроет новые возможности, в частности, это может помочь отменить некоторые виды льгот, потому что налогоплательщики с низким уровнем доходов являются их основными получателями. Необходимость введения необлагаемой базы совершенно очевидна, к тому же введение прогрессивной шкалы налога на доходы физических лиц соответствует основополагающим принципам налогообложения. Один из них сформулирован еще А. Смитом гласит, что налогоплательщик, получающий большие доходы, должен нести большее налоговое бремя в сравнении с малоимущими налогоплательщиками.

Безусловно, претворение в жизнь предлагаемых выше направлений приведет к некоторым потерям налоговых поступлений в бюджет. Для того чтобы компенсировать уменьшение доходов бюджета, необходимо будет прибегнуть к прогрессивному налогообложению налога на доходы физических лиц. Потому что такая мера будет способствовать перераспределению налогового бремени на более состоятельные слои населения и приведет к увеличению налоговых поступлений в бюджет.

Такие реформы потребуют от Правительства РФ скрупулезной разработки законодательства в сфере налогообложения доходов, нужно будет усилить контроль над уплатой данного налога, а это может повлечь за собой политическую и социальную напряженность. Именно такие жесткие меры, могли бы позволить эффективно бороться с бедностью населения, существующим экономическим неравенством, и большой дифференциацией населения по уровню доходов.

Главное преимущество такого вида налогового регулирования — это справедливое распределение тяжести налогового бремени на различные по уровню доходов категории налогоплательщиков. Если рассматривать прогрессивную шкалу налога на доходы физических лиц, опираясь на принципы кейнсианского подхода, то она является важной составляющей, работая как большой стимул для экономической деятельности и расширения платежеспособного спроса. В данном подходе от налога на доходы физических лиц освобождаются самые низкие доходы, а к средним и особенно высоким доходам применяется прогрессивная шкала налогообложения.

Низкие и средние доходы при таком подходе, быстро расходуются на потребление, а значит, расширяют платежеспособный спрос и стимулируют производство. Высокие доходы значительно сберегаются, оказывая меньшее влияние на спрос и рост производства. Поэтому существует мнение, что следование кейнсианским принципам налогообложения подоходного налога с применением прогрессивной ставки является наиболее социально справедливым, потому что способствует перераспределению доходов в пользу малоимущих слоев населения и финансированию государственных расходов, что в целом расширяет платежеспособный спрос и благоприятно влияет на развитие экономики.

Для совершенствования налогообложения механизма исчисления налога на доходы физических лиц физических лиц требуется дальнейшее изучения оценки тяжести налогов для населения и рассмотрения индивидуальной платежеспособности как принципа в построении налоговой системы государства. Платежеспособность физических лиц должна стать основным критерием расчета налоговой нагрузки на население каждого региона Российской Федерации. Из-за того, что использование налоговых льгот в России сталкивается с трудностями их применения и контроля, налог на доходы физических лиц должен действовать по прогрессивной ставке.

На сегодняшний день существует большая необходимость в разработке и претворении в жизнь последовательной, социально и экономически обоснованной налоговой политики в сфере механизмов исчисления налога на доходы физических лиц. Российское законодательство сейчас находится на стадии поэтапного усовершенствования, постоянные изменения говорят о развивающейся сущности механизмов совершенствования исчисления налога на доходы физических лиц.

Также разумно было бы установить уменьшенную ставку налога на доходы физических лиц в размере 13% на такие виды деятельности, где присутствуют реальные затруднения налогового контроля над доходами граждан. Такие как доходы от сдачи гражданами внаем жилых и нежилых помещений, для автоперевозчиков, для частных преподавателей и для прочей частной деятельности. Для всех прочих видов доходов, а это основные группы населения, которые получают среднюю по стране заработную плату, лучше было бы ввести минимальную ставку налога не превышающую 7 — 8%, при этом оставить ставку в размере 30% для тех категорий граждан, которые получают действительно значительные доходы.

Приемлемая ставка для разных групп населения должна определяться, в первую очередь исходя из размера доходов, уменьшенных на величину требуемых затрат. Разделение доходов по их видам не допустимо, поскольку это будет способствовать значительному расширению схем оптимизации налога. Таким образом, в свое время, пониженная ставка подоходного налога на доходы, которые выплачивались в виде дивидендов, привела к выплате больших сумм, не относящихся к заработной плате граждан.

Подводя итоги, можно сделать выводы, что система налогообложения налога на доходы физических лиц не совершенна. В качественном преобразовании от неё требуется, с одной стороны, служить инструментом социальной политики, направленной на выполнение экономических задач, а с другой, обеспечивать финансовыми ресурсами потребности органов местного самоуправления. Все вышеперечисленные меры по совершенствованию механизмов исчисления налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов физических лиц.

Заключение

Система налогов и сборов Российской Федерации довольно обширна и в некоторой степени громоздка. Вместе с тем каждый налог индивидуален, поскольку предполагает собственную правовую конструкцию и занимает строго определенное место не только в системе налогов и сборов, но и в финансовой системе в целом.

В современных условиях система налогообложения доходов физических лиц выполняет несколько социально-экономических функций по регулированию доходов населения, стимулированию предпринимательской деятельности и обеспечению накопления доходов бюджета. Налог на доходы физических лиц (НДФЛ) является одним из важнейших федеральных налогов. С точки зрения доходов бюджета этот налог занимает третье место после налогов на добавленную стоимость и на прибыль организаций.

Налог на доходы физических лиц непосредственно затрагивает интересы всех без исключения слоев экономически активного населения страны. Нельзя забывать, что он является и одним из важнейших каналов формирования доходной части бюджетной системы государства. Налог на доходы физических лиц взимается в большинстве зарубежных стран с конца XIX - начала XX столетия, и за всю историю существования доказал на практике свою действенность и жизнеспособность.

Все граждане, резиденты и нерезиденты, обязаны исполнять обязательства по уплате налога на доходы физических лиц (НДФЛ). Если доход является заработной платой сотрудника, определенной трудовым договором, или вознаграждением по договору ГПХ, то обязанность по расчету и перечислению НДФЛ в бюджет несет налоговый агент. В случае с некоторыми видами других доходов, налогоплательщик должен сам подсчитать, сколько подоходный налог составит с его доходов, заявить о них и представить налоговому органу декларацию.

Все виды и размеры ставок налога на доходы физлиц устанавливаются ст. 224 Налогового Кодекса РФ. Налоговые ставки по НДФЛ различаются в зависимости от статуса налогоплательщика формы его дохода.

Подоходный налог с физлиц налоговики собирают со всего работающего населения страны, облагая этим сбором зарплату, дивиденды, вклады и выигрыши. Исключение составляют лишь те виды доходов, которые получены в виде социальных выплат от государства – они, согласно законодательству России, освобождаются от уплаты НДФЛ.

Внесение изменений в налоговое законодательство происходит ежегодно. Правила Налогового кодекса РФ корректируются, изменяются, вводятся новые. Все эти действия направлены на повышение эффективности налоговой системы.

Нововведения обусловлены прежде всего тем, что имеются существенные недостатки по формированию налоговой базы в отношении денежных средств, полученных с доходов физических лиц. Это не позволяет налогу на доходы физических лиц выполнять свое функциональное предназначение, а именно пополнять бюджет РФ и дифференцировать доходы различных групп граждан. Поэтому необходимо усовершенствовать систему налогообложения на доходы физических лиц.

Таким образом, в результате исследования выявлено, что налоговая политика НДФЛ в РФ далека от совершенства. При реформировании НДФЛ можно ориентироваться на достижение таких положительных результатов, как снижение уровня социального неравенства и поддержки незащищенных слоев населения.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г., № 146-ФЗ (ред. от 27.12.2018) // Консультант Плюс

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г., № 117-ФЗ (ред. от 25.12.2018) // Консультант Плюс

Официальный сайт. Федеральная налоговая служба / Электронный ресурс // http://analytic.nalog.ru/portal

Официальный сайт Министерство финансов Российской Федерации. Консолидированный бюджет. НДФЛ. / Электронный ресурс // http://info.minfin.ru/kons_doh_dyn.php

Правовой портал. Законопроекты по повышению ставок НДФЛ / Электронный ресурс // http://ppt.ru/news/131944

Акимова, В.М. Исчисление НДФЛ: вопросы издательского семинара / В.М. Акимова. // Российский налоговый курьер. - 2016.- № 12. – С.10-12

Аронов, А. В. Налоговая система: реформы и эффективность / А.В. Аронов // Налоговый вестник. - 2014. - № 5 – С 33

Графская, С.А. Минимизация налога на доходы физических лиц / С.А.Графская // Налогообложение, учет и отчетность. – 2017. -№ 2. – С.9

Затулина, Т.Н. Понятие, признаки и функции налогов / Т.Н. Затулина // Налоги и налогообложение.- 2016.-№ 12.-С.10

Егоркина, О. НДФЛ – закрываем год / О. Егоркина // Арсенал предпринимателя. – 2016. - № 12. – С.17

Институт экономической политики им.Гайдара. Экономические тенденции развития России в 2017 году. 2018. – 578с.

Карловская, Е.А. Налоги и налогообложение / Е.А. Карловская. - Хабаровск: ХГТУ, 2014. – 295с.

Качур, О.В. Некоторые аспекты налоговой политики / О.В. Качур // Экономический анализ: теория и практика. – 2016. – № 2. – С. 28.

Миляков, Н.В. Налоги и налогообложение / Учебник / Н.В. Миляков. – М.:ИНФА-М, 2014. – 367с.

Моченева, К.В. Особенности налога на доходы физических лиц в России / К.В. Моченова // Международный бухгалтерский учет. – 2016. - № 18. – С.11

Никитин, А.Ю. Имущественный НДФЛ / А.Ю. Никитин // Главная книга. – 2015. - № 3. – С.24

Сергеева, Е. Новшества для физических лиц / Е. Сергеева // Налоговый вестник. – 2015. - № 3. – С.19

Щепотьев, А.В. Налогообложение в России / А.В. Щепотьев // Аудиторские ведомости. - 2014. - № 9. - С. 15

Чиненов, М.В. О Российской налоговой системе/ М.В. Чиненов // Все о налогах. -2018.-№ 1.-С.11

Чучайцева, А. Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия) // Молодой ученый. — 2017. — №12. — С. 380-381. — URL https://moluch.ru/archive/146/41091/

-

Миляков Н.В. Налоги и налогообложение. – М.:ИНФА-М, 2014. – С.9 ↑

-

Карловская Е.А. Налоги и налогообложение. - Хабаровск: ХГТУ, 2014. – С.7 ↑

-

Чиненов, М.В. О Российской налоговой системе // Все о налогах. - 2018.-№ 1.-С.11 ↑

-

Аронов, А. В. Налоговая система: реформы и эффективность // Налоговый вестник.- 2014.- № 5 – С 33 ↑

-

Качур О.В. Некоторые аспекты налоговой политики // Экономический анализ: теория и практика. – 2016. – № 2. – С. 28. ↑

-

Затулина Т.Н. Понятие, признаки и функции налогов // Налоги и налогообложение.- 2016.-№ 12.-С.10 ↑

-

Институт экономической политики им.Гайдара. Налоговая политика. 2018. – С.59 ↑

-

Официальный сайт. Федеральная налоговая служба / Электронный ресурс // http://analytic.nalog.ru/portal ↑

-

Акимова В.М. Исчисление НДФЛ: вопросы издательского семинара // Российский налоговый курьер. - 2016.- № 12. – С.10-12 ↑

-

Щепотьев, А.В. Налогообложение в России // Аудиторские ведомости. - 2014. - № 9. - С. 15 ↑

-

Институт им.Гайдара. Годовой отчет за 2017 год. Основные тенденции развития. 2018. – С.61 ↑

-

Чучайцева А. Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия) // Молодой ученый. — 2017. — №12. — С. 380-381. — URL https://moluch.ru/archive/146/41091/ ↑

-

Моченева К.В. Особенности налога на доходы физических лиц в России // Международный бухгалтерский учет. – 2016. - № 18. – С.11 ↑

-

Графская С.А. Минимизация налога на доходы физических лиц // Налогообложение, учет и отчетность. – 2017. -№ 2. – С.9 ↑

-

Официальный сайт Министерство финансов Российской Федерации. Консолидированный бюджет. НДФЛ. / Электронный ресурс // http://info.minfin.ru/kons_doh_dyn.php ↑

-

Брызгалин А.В. Структура (элементы) налога: новое содержание в условиях Налогового Кодекса / А. В. Брызгалин // Налоговый вестник. - 2016.- № 4.- С.9 – 11. ↑

-

Барулин С.В. Теория и история налогообложения. М.: Экономистъ, 2014.- С.123. ↑

-

Егоркина О. НДФЛ – закрываем год / О. Егоркина // Арсенал предпринимателя. – 2016. - № 12. – С.17 ↑

-

Никитин А.Ю. Имущественный НДФЛ / А.Ю. Никитин // Главная книга. – 2015. - № 3. – С.24 ↑

-

Сергеева Е. Новшества для физических лиц / Е. Сергеева // Налоговый вестник. – 2015. - № 3. – С.19 ↑

- Международный валютный фонд: цели, функции, особенности (История создания Международного валютного фонда)

- Государственные финансы:роль,элементы и Функции

- Закон денежного обращения и его действие

- Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

- Размер пенсии по старости (Понятие, виды пенсий по старости)

- Грамматические особенности американского варианта английского языка (Зарождение американского варианта)

- Правосубъектность производственного кооператива

- Понятие и виды наследования

- Финансы акционерных обществ

- Применение объектно-ориентированного подхода при проектировании информационной системы (Этапы проектирования ИС)

- Организационно-методологические аспекты формирования коммерческой деятельности и предприятия на рынке товаров и услуг (Цели и задачи коммерческой деятельности)

- Роль мотивации в поведении организации (ООО «СпортСтайл»)