Налоговая система РФ и проблемы ее совершенствования (Сущность и роль)

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что налоги являются мощным инструментом управления экономикой в условиях современного рынка. И от того, насколько правильно выбрано направление налоговой системы, зависит эффективное функционирование всего народного хозяйства. Так же обуславливается важностью и необходимостью совершенствования налогообложения, реформирования налоговой системы, формирование и развитие налоговой культуры населения, которые бы отвечали современным условиям развития экономики страны.

В курсовой работе использовались труды таких ученых как Майбуров И.А., Гурьев В.И., Барыгина Н. С., Черник Д.Г., Горский И. В., С. В. Барулин, Ю. В. Гапоненко и др. Так же для оценки эффективности налоговой системы были взяты данные Финансовой налоговой службы, так при написании были использованы федеральные законы и отчеты счетной палаты РФ.

Объектом исследования является налоговая система РФ и проблемы ее совершенствования.

Целью курсовой работы является исследование налоговой системы государства от начала до современного состояния и оценка эффективности налоговой системы РФ.

Для достижения заданной цели были поставлены следующие задачи:

1.Изучить сущность налогов и налоговой системы Российской Федерации, ее функции и виды;

2.Рассмотреть принципы построения налоговой системы РФ.

3.Выявить перспективы развития налоговой системы Российской Федерации.

4. Изучить методические подходы к оценке эффективности налоговой системы.

5. Произвести оценку налоговой системы РФ.

Авторами основных монографий являются Майбуров И.А., Гурьев В.И., Барыгина Н. С., Черник Д.Г., Горский И. В., так же нормативно-законодательные документы «Налоговый кодекс и федеральный закон «Об основах налоговой системы в Российской Федерации», материалы периодической печати «Финансы и статистика», «Бухгалтерская газета». По вопросам, связанным с оценкой эффективности налоговой системы обращалась к таким авторам, как Е. Ю. Сидорова, С. В. Барулин, Ю. В. Гапоненко и другие.

Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами, монографиями и учебными работами ведущих экономистов, материалами периодической печати, материалами конференций, сборниками научных трудов, электронными источниками, актуальными статистическими материалами.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы налоговой системы государства

1.1. Сущность налогов и их роль в экономике

В настоящее время экономическая мысль еще не имеет конкретного единого толкования такого понятия, как налоги, поскольку такие аспекты, как политический и экономический строй общества, природы и задачи государства имеют свои особенности в каждой стране. Стоит учитывать то, что необходимость налогов в первую очередь определяется непосредственно функциями, которые предписываются государством[1].

По мнению многих авторов, под налогообложением стоит понимать процесс установления, введения и изменения налогового законодательства, элементов налогов и сборов, участников налоговых отношений, налогового администрирования, а также взимания налогов и сборов в соответствии с выработанной налоговой политикой[2].

Необходимо также рассмотреть один из основных элементов налоговой системы, служащий для эффективного функционирования – налоговое администрирование. Для рассмотрения данного процесса стоит проанализировать его сущность, поскольку это понятие как таковое никак не обозначено в Налоговом кодексе. К тому же, раскрытие содержания термина налоговое администрирование несет за собой как теоретические, так и практическое значения.

Б. К. Рамазанова, проанализировав и сопоставив множество различных вариаций определения «налогового администрирования» делает следующие выводы[3]:

- В широком смысле данное определение характеризует деятельность государственных органов, имеющая весомые рычаги воздействия на те или иные процессы управления в налоговой сфере;

- В более узком смысле налоговое администрирования представляет собой ежедневную деятельность налоговых органов и лиц, причастных к ним, которые обязаны обеспечивать своевременную и полную уплату обязательных платежей, взимаемых с налогоплательщиков, как в бюджетные, так и во внебюджетные организации[4].

Таким образом, учитывая все вышесказанное, можно сказать что понятие налоговое администрирование включает в себя совокупность организационно-экономических отношений в области налогообложения, основанных на нормативно-правовом регулировании в системе становления, введения, взимания налогов и сборов, налогового контроля за соблюдением налогового законодательства, ответственности в области налогов и сборов и защиты прав налогоплательщиков[5].

Объединяющим звеном всех налогов являются их элементы, которые разделяются на обязательные и факультативные. Обязательность формирования элементов налогообложения закреплена в ст.3 п.5 НК РФ, а их состав определен в соответствии со ст. 17 НК.

Социально-экономическая сущность налогов, их роль, а также назначение выражаются экономическим и политическим строем общества, природой и задачами государства[6].

Налоги используются с целью регулирования поведения населения. Учитывая то, что государство посредством законного права принуждения способно взимать определенное количество денежных средств, можно побуждать или же, наоборот, препятствовать осуществлению той или иной деятельности, снижая или повышая налоги соответственно[7].

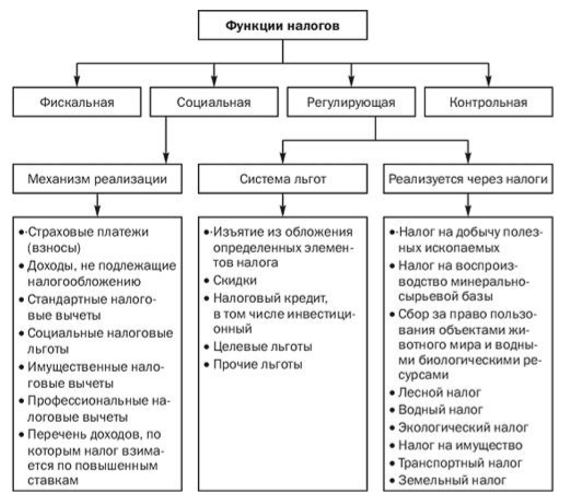

В странах с рыночной экономикой налоги выполняют ряд функций – это фискальная, социальная, регулирующая и контрольная (рисунок 1)[8].

Рисунок 1. Функции налогов

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики[9].

Регулирующая функция налогов и налоговой политики заключается в регулировании макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости[10].

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают важным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц.

Социальная функция налогов носит многоаспектный характер[11].

Социальная функция налогов проявляется и непосредственно через механизм налоговых льгот и налоговых ставок, то есть входит во внутренний механизм действия налога (НДС, налога на прибыль, подоходного налога с физических лиц и др.)[12].

Стимулирующая функция налоговой системы является одной из важнейших, но в то же время это самая «труднонастраиваемая» функция. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма: систему льгот и поощрений, запретительные и ограничивающие ставки и другие инструменты налогового механизма.

Контрольная функция налогов выступает в качестве своего рода защитной функции: она обеспечивает воспроизводство налоговых отношений государствам предприятий[13].

1.2. Сущность и функции налоговой системы

Налоговую систему можно рассматривать как в узком, так и в широком смысле. В узком смысле «налоговая система» означает совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, а в широком смысле налоговая система представляет собой основанную на определённых принципах систему урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения. К элементам налоговой системы относятся: система налогов и сборов, система налоговых правоотношений, система участников налоговых правоотношений, нормативно-правовая база в сфере налогообложения, система принципов организации налоговой системы[14].

По мнению автора более конструктивное определение дает И. А. Майбуров «Налоговая система – это регулируемая нормами налогового права, закрепленными в законах и других нормативно-правовых актах по вопросам налогообложения, а также неформальными нормами и правилами, совокупность налоговых отношений и правоотношений, проявляющихся в конкретных формах налогов и сборов, функционирование которых (от установления и законодательного определения всех обязательных элементов до контроля за соблюдением налогового законодательства и ответственности за налоговые правонарушения) обеспечивается с помощью определенного организационно-правового и административного механизма.

В современном налоговом лексиконе настолько обыденным стало употребление термина «налоговая система», что многие специалисты даже и не пытаются раскрыть глубинное содержание этого, столь непростого, понятия. В тех же редких случаях, когда такие попытки все же предпринимаются, зачастую происходит отождествление различающихся, по нашему мнению, понятий «налоговая система», «система налогов и сборов», «система налогообложения», когда под налоговой системой понимают совокупность действующих в данной стране налогов и сборов[15].

А ведь далеко не любая совокупность налогов образует систему. Обязательными признаками системы являются ее целостность, внутреннее единство, непротиворечивость образующих ее элементов. Именно поэтому, когда налоги носили временный и случайный характер или вводились в каждом феодальном поместье по усмотрению и в соответствии с потребностями в финансовых ресурсах феодала, о налоговой системе не могло быть и речи[16].

Налоговая система как сложное финансовое явление формируется на достаточно высоком уровне социально-экономической организации общества и государства. Как же все-таки отличить, в какой момент из совокупности налогов и других условий налогообложения начинает формироваться та самая — более или менее стройная —податная (налоговая) система?

Охарактеризуем налоговую систему. Налоговая система государства является динамичной, открытой и сложной системой.

Открытость налоговой системы означает, что она не автономна в реализации своих функций, а взаимодействует с другими системами, испытывая на себе их воздействие и оказывая воздействие на них. Характеризуя это воздействие, отметим, что налоговая система государства находится под влиянием внешней среды —экономической, политической, социальной организации общества.

Следствием открытости налоговой системы является то, что эффективность ее функционирования зависит не только от внутренних характеристик налоговой системы — ее состава, структуры, определенности основных элементов, но и от макроэкономической ситуации в стране, эффективности системы государственного управления, особенностей общественного сознания и морали[17].

Налоговая система производна от существующих общественных, прежде всего экономических, отношений[18]:

- степени развития товарного производства. Его развитие является одной из предпосылок превращения налогов в постоянный источник государственных доходов, а также перехода от натуральной к денежной форме изъятия налоговых платежей;

- отношений частной собственности. В условиях недостаточного развития частной собственности государство удовлетворяет свои потребности преимущественно за счет неналоговых доходов — от эксплуатации недр, земель, поступлений от государственных предприятий, тогда как развитие налоговых отношений требует развитого института частной собственности[19];

- отношений распределения. Разнообразие форм налогов является следствием разнообразия форм доходов, дифференциация доходов становится предпосылкой дифференциации налоговых ставок и предоставления налоговых льгот, уровень доходов определяет общий уровень поступлений в бюджет;

- формы государства и его функций. В условиях авторитаризма существуют более широкие возможности для увеличения количества налогов, повышения налоговых ставок, с одной стороны, и непроизводительного использования растущих налоговых поступлений — с другой, тогда как демократия является одной из предпосылок рационализации налоговой и бюджетной систем. Поэтому с изменением экономических и других общественных отношений должна меняться и налоговая система государства, формируясь и реформируясь с учетом их особенностей, что свидетельствует о ее динамичности.

Налоговая система, не соответствующая социально-экономической и политической системам государства, не может быть эффективной и стабильной, а несоответствие этих систем свидетельствует о необходимости реформирования налогообложения[20]. Необходимость обеспечения соответствия налоговой системы страны ее социально-экономической и политической системам является причиной становления национально-особенных налоговых систем, каждая из которых, даже состоя из одинаковых элементов, не является точной копией налоговой системы другой страны.

Таким образом, признаком налоговой системы можно считать ее национальную особенность. Эту особенность следует рассматривать не в смысле невозможности заимствования хорошо зарекомендовавших себя форм налогообложения, сколько в том смысле, что при любых заимствованиях неизбежна адаптация этих форм к национальной экономико-политической специфике. В противном случае такие заимствования обречены на провал — они просто не приживутся в иной социально-экономической и политической системе.

Налоговая система как элемент финансовой системы государства испытывает сильное влияние других ее подсистем — бюджетной, пенсионной, банковской, системы социального страхования. При этом наиболее тесные взаимосвязи характерны для налоговой и бюджетной систем.

Налоги не только являются основными. Их достаточность является условием осуществления бюджетных расходов, необходимых для выполнения органами государственной власти своих функций. Фактически параметры налоговой системы и эффективность налогового администрирования определяют возможности мобилизации финансовых ресурсов в бюджеты, а значит, и общую сумму их расходной части.

Особенности распределения налогов между уровнями бюджетной системы определяют степень их финансовой самостоятельности, а также автономности каждого уровня государственного управления. С другой стороны, потребности бюджетов всех уровней в финансовых ресурсах определяют основные параметры налоговой системы — величину налоговых ставок, общий уровень налоговой нагрузки на экономику. А структура бюджетных расходов является важным фактором, определяющим отношение налогоплательщиков к уплате налогов.

Налоговая система, отвечающая принципам как справедливости, так и эффективности, не может быть простой. Как сложная система, она (налоговая система) включает элементы, которые объединяются в подсистемы, вступающие во взаимодействие как определенные целостности, тогда как более простые системы состоят из относительно однородных элементов, находящихся в непосредственных взаимосвязях друг с другом. Сложная система имеет и сложную структуру.

Отдельные элементы образуют налоговую систему лишь тогда, когда между ними формируются отношения совместимости, согласованности, соответствия.

Системообразующим фактором при построении налоговой системы, как уже отмечалось, являются научные принципы налогообложения. Построение налоговой системы в соответствии с этими принципами требует умелого комбинирования налогов с разными свойствами — степенью эластичности, возможностью переложения, экономической эффективностью, возможностью достижения справедливого распределения налогового бремени.

Такое комбинирование обеспечивает построение налоговой системы на началах взаимодополнения, когда недостатки одних налогов смягчаются преимуществами других, а налоги, эффективнее реализующие одни принципы налогообложения, сочетаются с налогами, эффективнее реализующими другие принципы, вследствие чего обеспечивается более или менее гармоничное функционирование налоговой системы.

Налоговая система страны должна обеспечивать целостность (неделимость) административно-территориального устройства государства и должна соответствовать этому устройству.

Реальная налоговая система как объективно целостное явление раскрывается через совокупность относительно простых определений, каждое из которых характеризует эту систему односторонне, и только вместе они создают полное представление о ней, поскольку описывают не только ее структурные элементы (подсистемы), но и связи между ними. Каждое из этих определений фиксирует тот или другой этап процесса познания налоговой системы, развертывания ее понятия.

Это является причиной существования множества определений налоговой системы, принципиально отличающихся авторским видением степени их сложности. Эти определения условно можно разделить на две группы.

Первая группа включает определения, характеризующие налоговую систему как достаточно простую систему, состоящую из однородных элементов. В одних определениях этой группы она предстает как совокупность установленных в законодательном порядке налогов и сборов. В других — как система экономических и организационно-правовых отношений.

Вторая группа включает определения, характеризующие налоговую систему как сложное явление, состоящее из разнородных элементов (подсистем элементов). При этом разные авторы выделяют разные элементы налоговой системы: налоговые органы, налоговое законодательство и практику его применения, совокупность налогов, сборов, пошлин и других платежей; совокупность принципов налогообложения, отдельных видов налогов, соответствующих субъектов и объектов налогообложения в их взаимодействии; подсистему налогового законодательства, подсистему налоговых органов, подсистему применения налогового законодательства (налогового администрирования); подсистему налогообложения (совокупность действующих налогов и сборов) и подсистему регулирования налоговых правоотношений (совокупность норм и правил, определяющих налоговые отношения) и т.д., представлена в таблице 1.

Таблица 1

Группировка определений налоговой системы

|

Группировка определений налоговой системы |

|

|

1. Группа определений, характеризующих налоговую систему как простую систему, состоящую из совокупности взаимосвязанных (невзаимосвязанных) однородных элементов |

2. Группа определений, характеризующих налоговую систему как сложную систему, состоящую из совокупности взаимосвязанных (невзаимосвязанных) разнородных элементов |

Определения первой группы характеризуют налоговую систему крайне односторонне. Определения, входящие во вторую группу, отличаются полнотой охвата элементов системы и наличием либо отсутствием описания взаимосвязей между ними. Общим недостатком этих определений является отсутствие в комментариях к ним обоснований правомерности трактовки одних явлений, имеющих отношение к налогообложению, как элементов налоговой системы, а других — как не имеющих статуса ее составляющих.

Глава 2. Анализ налоговой системы Российской Федерации

2.1. Характеристика российской налоговой системы

С 1992 г. в нашей стране функционирует новая налоговая система, действующая на основании закона «Об основах налоговой системы в РФ» от 27.12.91 г, где установлен перечень налогов, уплачиваемых в бюджет, права и обязанности налоговых органов, а также определены плательщики. В 2001 году вступила в силу часть налогового кодекса, которая регулирует вопросы, касающихся конкретного применения налогов.

В настоящий момент налоговая система в нашей стране смогла приблизиться к характерным для развитых стран со стабильной экономикой стандартам. Налоги имеют различные направление, в числе которых финансирование расходов на обеспечение безопасности страны (армия), граждан (на содержание различных служб здравоохранения, правопорядка, МЧС), создание и функционирование образования, культуры, науки и т.д. [8]

Стоит отметить неравнозначное поступление в бюджет налогов, поскольку основную часть бюджетных поступлений составляют юридические выплаты. В свою очередь удельный вес физических лиц невысок, поскольку у большинства граждан нашей страны нет каких-либо накоплений, а их уровень доходов остается низким. Однако, как и в большинстве стран, в России налоговое бремя постепенно переносится с предприятий на людей.

В статьях 71, 132, 57 п.3 Конституции Российской Федерации описаны основные положения, касающиеся налогов и налогообложения. Собственно, на этих положениях и базируется Налоговый кодекс. Опираясь на 5 ст. НК РФ, под понятием «законодательство о налогах и сборах» понимается, в первую очередь, законодательство РФ о налогах и сборах, которое включает в себя НК РФ и федеральные законы, принятых в соответствии с ним. Во-вторых, состоящее из законов и других актов законодательство субъектов РФ о налогах и сборах, принятых властями субъектов РФ. К тому же данное понятие затрагивает нормативно-правовые акты о налогах и сборах, утвержденные законодательными органами местного самоуправления[21].

Нужно сказать, что налоговые отношения регламентируются как законами, так и подзаконными актами. Тем не менее, лишь закон предписывает для налогоплательщика соответствующие обязанности. Следовательно, органы исполнительной власти всех уровней (федерального, регионально и местного) могут издавать нормативно-правовые акты, касающиеся налогообложения, только в тех случаях, когда это предусмотрено законодательством[22].

Вопрос, касающийся налогового законодательства, затрагивает и виды нормативно-правовых актов, и отношения, которые регулируются актами конкретного вида. По содержанию оно является совокупностью норм, которые призваны регулировать вопросы, касающиеся налогообложения и отнесенные к ведению органов законодательной власти Конституцией.

Получается, налоговое законодательство включает в себя комплекс налоговых норм, образующие в целом систему, которая состоит из нормативно-правовых актов федерального, регионального законодательства, а также органов местного самоуправления. Акты органов исполнительной власти не составляют законодательства о налогах и сборах.

Во главе налоговой системы стоит Федеральная налоговая служба РФ, которая в свою очередь занимает место в системе центральных органов управления. Руководитель ФНС находится в подчинении Правительства РФ и Президента и назначается в ранге министра. Основной задачей Федеральной налоговой службы является контроль над тем, чтобы соблюдались законодательства о налогах, их исчисление в правильном порядке, а также полнота и своевременность.

Существует определенный порядок принятия новых налогов и внесения изменений в действующее налоговое законодательство который определяется ст.5 ПК. Так, новый налог может быть введен не ранее 1 января года, следующего за годом их принятия, при этом он начинает действовать не ранее одного месяца со дня их официального опубликования и не ранее очередного налогового периода.

Изменения в действующие налоги и сборы могут вноситься в течении текущего финансового года при этом сохраняется 1 месяц ознакомительного периода со дня официального опубликования. Кроме того, в зависимости от характера изменений может допускаться возможность их введения «задним числом», так, если изменения в законодательстве носят неблагоприятный для налогоплательщика характер (отягчают ответственность за нарушения устанавливают новые обязанности и т.д.), то они обратной силы не имеют, если изменения в законодательстве носят благоприятный для налогоплательщика характер (отменяют налоги и(или) сборы, снижают размеры ставок, устраняют обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей и др.), то такие изменения могут иметь обратную силу, если прямо предусматривают это[23].

Построение налоговой системы Российской Федерации основано на ряде принципов, которые определены в действующем налоговом кодексе. К ним относятся[24]:

1. Принцип всеобщности налогообложения, согласно которому все организации и физлица без исключений обязаны уплачивать налоги и сборы с целью финансирования государственных расходов

2.Принцип равного налогообложения. Этот принцип указывает на то, что абсолютно каждый налогоплательщик является равным перед налоговыми законами.

3. Принцип справедливости. Он предполагает, что все плательщики должны участвовать в уплате налогов и сборов с целью финансирования расходов государства соразмерно их доходам[25].

4. Принцип соразмерности. Согласно этому принципу налоговое бремя и возможности и интересы налогоплательщиков должны быть максимально сбалансированы, а государство в свою очередь не должно оказывать на плательщика неблагоприятное давление с целью удовлетворения своих интересов.

5. Все налоговые поступления должны иметь экономическое обоснование. Под этим следует понимать, что затраты по сбору налогов должны быть гораздо ниже, чем совокупность платежей по каждому налогу. К тому же следует помнить, что установление того или иного налога поведут за собой экономические последствия как для налогоплательщика, так и для государственного бюджета и развития экономики в целом.

6. Принцип удобного налогообложения. Смысл таков, что все налогоплательщики должны знать, в какие сроки и в каком порядке нужно уплачивать налоги и сборы. Суть данного принципа в том, чтобы все могли эффективно исполнять свои налоговые обязательства, а также это исключает вероятные злоупотребления со стороны высокопоставленных лиц исполнительных органов.

7. Принцип презумпции правоты налогоплательщика, согласно которому все противоречия, неясности законов, касающихся налогообложения, будут оцениваться в пользу лица, уплачиваемого налоги.

8. Равенство по защите прав и интересов лиц, уплачиваемых налоги и государства. Согласно данному принципу, любой участник налоговых отношений в праве получить защиту его законных прав в рамках закона.

Рассматривая структуру налоговой системы Российской Федерации, необходимо отметить, что в России согласно закону «Об основах налоговой системы Российской Федерации» используется трехуровневая система налогообложения[26]:

1. Федеральные налоги и сборы. Они уплачиваются по всей территории РФ.

2.Региональные налоги и сборы. Они являются общеобязательными, при этом совокупность всех налоговых платежей отчисляется равными долями в бюджет региона, края, республики, автономного округа, а также в города, на территории которых расположена фирма.

3. Местные налоги. Они устанавливаются органами местной власти.

По объекту налоги разделяются на 2 вида:

1. Прямые налоги, которые уплачиваются непосредственно физическими и юридическими лицами.

2.Косвенные налоги. Ими облагаются виды деятельности, товары и услуги, ресурсы.

Что касается соотношения прямого и косвенного налогообложения, то здесь стоит отметить, что фискальная функция, которая подразумевает формирование доходов бюджета в виде поступления налоговых платежей, возложена преимущественно на косвенные налоги, а на прямые – регулирующая функция, где главная задача –регулирование налоговых механизмов воспроизводственного процесса, темпов накопления капитала, а также уровня платежеспособного спроса населения посредством налоговых механизмов. Регулирующий эффект прослеживается в дифференциации ставок. При помощи налогового регулирования устанавливается баланс интересов государства и общества, создаются благоприятные условия для быстрого развития конкретных отраслей, а также проводится политика стимулирования увеличения рабочих мест[27].

Также разделяют налоги по принципу целевого использования:

1. Маркированные, если он имеет целевой характер и поступления идут четко туда, для чего этот налог и введен. Никакие иные цели не используются. Примером маркированного налога могут являться платежи в пенсионный фонд.

2. Немаркированные. Преимущество этих налогов обуславливается тем, что они придают бюджетной политики гибкость. Это значит, что государственный орган может расходовать их по направлениям, которые будут считаться необходимыми.

По характеру налогообложения налоги разделяют на 3 вида[28]:

1. Пропорциональные, когда все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода.

2. Прогрессивные. Здесь налоговая ставка увеличивается по мере увеличения дохода. Как правило прогрессивная шкала налогообложения устанавливается на подоходные налоги.

3. Регрессивные. В этом случае при росте дохода доля налога снижается.

Различные формы налоговых отчислений, которые предусмотрены налоговой системой, зависят от следующих факторов[29]:

1. Источники и виды доходов:

a. Прибыль

b. Заработная плата

c. Дивиденды

2. Объект налогообложения:

a. Земля и иные виды недвижимости

b. Движение товаров за границу

c. Товарно-материальные ценности

3. Категории налогоплательщиков:

a. Юридические и физлица

b. Высокооплачиваемые и низкооплачиваемые работники

c. Резиденты и нерезиденты[30]

Накопившиеся проблемы налоговой системы, действующей в 90-е года, нуждались в реформах. Они нашли свое отражение в Налоговом Кодексе. Так, в настоящее время появилась единая ставка налога на прибыль в размере 20%, которую должны платить предприятия, занимающиеся промышленной деятельностью всех форм собственности. Также в настоящий момент введена ставка в размере 13% на подоходный налог, что является весомым фактором для сдерживания плательщиков от ухода в теневой сектор. Можно сказать, что российская налоговая система стала вполне соответствовать действующим системам в других странах, которым присуща рыночная экономика. Это можно увидеть по общей структуре, перечню платежей, взимаемых с налогоплательщиков, а также принципам формирования.

Но при всех проведенных реформах в нынешней налоговой системе РФ существует также и ряд проблем. Б. Х. Алиев отмечает следующие недостатки:

1. Реализация стимулирующей и регулирующей функций налогообложения осложняется тем, что современная система носит в основном фискальный характер;

2. Контроль за налоговыми сборами не является эффективным. Это выражается в возможности сокрытия доходов, что приводит к сокращению поступления денежных средств в бюджет от 30 до 50%;

3. Говоря про эффективность, стоит также отметить и налоговые льготы, у которых она постоянно снижается

4. В связи с тем, что налоговое законодательство, как и ставки налогообложения, постоянно меняются, появляются проблемы с долгосрочными вложениями капиталов и, как следствие, роста экономики.

5. За бюджетами региональных и местных властей закреплены налоги, которые по сути своей не имеют фискального значения, поскольку они составляют около 15% доходов консолидированных бюджетов субъектов РФ.

При этом приходится регулировать бюджеты при помощи нормативных отчислений от федеральных регулирующих налогов. Однако, несмотря на недостатки, устранение и решение существующих проблем решается при помощи точечных корректировок, поскольку данные сложности не требуют кардинального реформирования.

2.2. Характеристика современного состояния и перспективы развития

Главным приоритетом современной государственной налоговой политики является создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Вследствие этого предполагается, что в дальнейшем все изменения возможны только в связи с требованиями современной экономики, новыми приоритетами экономической политики государства, в том числе в связи с необходимостью стимулирования развития новых производств, инвестиционной деятельности и повышения качества налогового администрирования. Цели налоговой политики в России заключаются в поддержке инвестиций, развитии человеческого капитала и повышении предпринимательской активности.

Стабильность налоговой системы заключается не только в стабильности налогового законодательства. Введение новых налогов или изменения в налоговых ставках в сторону их увеличения непременно ведут к изменению ценовой политики и сокращению спроса на облагаемые товары, а также могут повлиять на ухудшение материального положения и морального состояния общества и усиление недоверия к органам власти. Помимо этого частые изменения налогового законодательства снижают инвестиционную привлекательность нашей страны как места реализации проектов. При этом принцип стабильности налоговой системы заключается также в том, чтобы стабильные налоги смогли обеспечить стабильные расходы, в первую очередь в социальной сфере. Поэтому главным приоритетом работы в финансовой сфере является повышение устойчивости бюджетной и налоговой системы государства[31].

Характерными чертами налоговой системы РФ являются:

- Несоответствие уровня налогообложения финансовым возможностям налогоплательщиков. Высокий уровень налогового бремени является ярким тому примером, хотя это весьма относительно. Для таких отраслей, как нефте- и газодобыча, финансовая деятельность, металлургия — ставка единого социального налога 26 % весьма приемлема. Но для производственных предприятий, а также для предприятий легкой промышленности ставка является завышенной и обеспечить эффективное функционирование предприятия достаточно сложно.

Проанализируем доходы федерального бюджета. Доходы федерального бюджета за 2017 год снизились по сравнению с аналогичным периодом предыдущего года на 1,9 п.п. к ВВП за счет снижения нефтегазовых доходов.

Снижение нефтегазовых доходов по сравнению с аналогичным периодом предыдущего года обусловлено изменением фактических макроэкономических показателей социально-экономического развития Российской Федерации (снижением мировых цен на нефть марки «Юралс» на 14,7 долл. США/барр. При росте курса доллара США по отношению к рублю на 9,1 рубля. Изменение структуры нефтегазовых доходов также связано с модификацией параметров «налогового маневра» в нефтегазовой отрасли (увеличение ставок налога на добычу полезных ископаемых на нефть и газовый конденсат, изменение ставки налога на добычу полезных ископаемых при добыче газа и газового конденсата для налогоплательщиков, являющихся собственниками Единой системы газоснабжения, сохранение ставок вывозной таможенной пошлины на нефть сырую на уровне предыдущего года).

Рост нефтегазовых доходов в основном связан с увеличением поступлений налога на добавленную стоимость, акцизов по подакцизным товарам, производимым на территории Российской Федерации (в том числе акцизов на алкоголь крепостью свыше 9% в связи с реализацией ряда мер по повышению собираемости), дивидендов по акциям, принадлежащим Российской Федерации. Одновременно снизились поступления налога на прибыль организаций, доходов от размещения средств федерального бюджета и доходов от перечисления части прибыли Центрального банка Российской Федерации, а также безвозмездных поступлений в федеральный бюджет[32].

Ключевой проблемой экономики страны считается то, что хозяйствующие субъекты отказываются в полном объеме платить налоги. Это связано с тем, что у предприятий после уплаты всех налоговых платежей не остается достаточно средств для осуществления эффективной финансово-хозяйственной деятельности, поэтому многие предприятия стремятся всячески уклониться от уплаты всех налогов. Существующую проблему «теневой экономики» возможно решить в том случае, если добиться снижения налоговых ставок, преобразований в налоговой базе и перераспределения налогового бремени. С помощью этих мер можно вывести часть оборота из «тени». Чтобы уменьшить оборот «теневой экономики» необходимо ужесточить дисциплинарные меры по отношению к нарушителям, совершенствовать налоговый контроль, а также использовать налоговое администрирование.

Изменение структуры нефтегазовых доходов также связано с модификацией параметров «налогового маневра» в нефтегазовой отрасли (увеличение ставок налога на добычу полезных ископаемых на нефть и газовый конденсат, изменение ставки налога на добычу полезных ископаемых при добыче газа и газового конденсата для налогоплательщиков, являющихся собственниками Единой системы газоснабжения, сохранение ставок вывозной таможенной пошлины на нефть сырую на уровне предыдущего года).

Рост нефтегазовых доходов в основном связан с увеличением поступлений налога на добавленную стоимость, акцизов по подакцизным товарам, производимым на территории Российской Федерации (в том числе акцизов на алкоголь крепостью свыше 9% в связи с реализацией ряда мер по повышению собираемости), дивидендов по акциям, принадлежащим Российской Федерации. Одновременно снизились поступления налога на прибыль организаций, доходов от размещения средств федерального бюджета и доходов от перечисления части прибыли Центрального банка Российской Федерации, а также безвозмездных поступлений в федеральный бюджет.

Отсутствие принципа экономичности налоговой системы. Это сводится к сокращению расходов на налоговое администрирование, при этом сохраняя максимально возможный сбор налогов.

Налоговое администрирование — понятие, важное для понимания целей налоговой политики РФ и происходящих в налоговом законодательстве изменений. Оно решает важнейшие финансовые задачи, необходимые для полноценного функционирования государства.

В направлении развития налоговой системы планируемые к реализации в 2017 году и плановом периоде 2018 и 2019 годов Правительство Российской Федерации будет предлагать реализовать в плановом периоде, а также предлагать параметры налоговой системы, необходимые для составления бюджетных прогнозов.

Основополагающими целями при разработке основных направлений налоговой политики являлись обеспечение стабильного развития российской экономики, а также на ухудшение финансового положения граждан России.

Предполагается, что, как и декларировалось ранее, в плановом периоде общие контуры сформированной к настоящему моменту налоговой системы останутся без изменений, однако с учетом складывающей экономической ситуации и состояния бюджетной системы налоговые инициативы, намеченные к реализации в 2017 – 2019 годах, равно как и иные параметры налоговой системы (включая страховые взносы на обязательное государственное социальное страхования), могут быть скорректированы в 2018 году при определении налоговой политики на 2019 и последующие годы.

Концептуальные направления развития налоговой политики России на два года были определены в Бюджетном послании Президента РФ Федеральному собранию РФ[33]. Так, в среднесрочной перспективе необходимы:

- дальнейшее упрощение налогового учета и его сближение с бухгалтерским учетом;

- повышение качества налогового администрирования;

- реализация мер по противодействию уклонению от налогообложения, в том числе с использованием офшорных юрисдикций;

- завершение работы по внесению изменений в законодательство в части, касающейся налогообложения имущества (в первую очередь недвижимого) и повышения фискальной нагрузки на собственников престижного, дорогого имущества.

Поскольку налоговая политика является составной частью бюджетной политики, в 2015– 2017 гг. предпринимаются меры, направленные на увеличение доходов бюджетной системы Российской Федерации.

Основным источником роста налоговых поступлений может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования. Как и в предыдущие годы, налоговая политика на настоящий период состоит из двух направлений – совершенствование налогового стимулирования и повышение доходов бюджетной системы Российской Федерации.

Основным недостатком действующей налоговой системы считается то, что финансово-правовое регулирование и ее усовершенствование базируется на переориентации налоговой системы в главном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения. В этой сфере существовала и существует такая проблема, как то, что представительные органы РФ, субъектов Федерации и муниципальных образований не изучают научные выводы специалистов в области налогов и налогообложения государства.

Так правовая налоговая концепция РФ выработала только общие принципы регулирования налоговой системы для того, чтобы обеспечить развитие конституционных норм РФ. Говоря о вопросах сегодняшней налоговой концепции РФ, в первую очередь, стоит отметить проблему налогового администрирования — налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и непродуктивной. Огромное количество налогов, трудные методики их расчета, наличие большого количества бюрократических операций приводят к значительному повышению трудоемкости, как налогового учета, так и налогового инспектирования.

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства. Налоговая система РФ совсем не отражает насущную потребность в инновационном развитии страны.

Глава 3. Перспективы развития и совершенствования налоговой системы РФ

Как и в предыдущие годы, налоговая политика на настоящий период состоит из двух направлений – совершенствование налогового стимулирования и повышение доходов бюджетной системы Российской Федерации.

В части мер налогового стимулирования осуществляется внесение изменений в законодательство о налогах и сборах по следующим направлениям.

Поддержка инвестиций и развитие человеческого капитала. Идея о введении прогрессивной шкалы налогообложения по НДФЛ рассматривается в государственных органах уже несколько лет. Однако в настоящее время налогообложение доходов физических лиц осуществляется по единой ставке для большинства видов доходов в размере 13%. Это связано с тем, что при увеличении ставки высока вероятность потери уже существующей налоговой базы вследствие уклонения большинства налогоплательщиков с высоким уровнем дохода от уплаты налога, поэтому введение повышенных ставок НДФЛ возможно лишь при существенном повышении качества налогового администрирования и финансового контроля.

Налоговая политика в отношении НДФЛ и в настоящее время строиться в направлении увеличения числа и величины налоговых вычетов с учетом социальной справедливости и возможностей бюджета. Также проводиться работа, направленная на выравнивание налоговых условий для различных видов инвестиций физических лиц.

Совершенствование налогообложения финансовых инструментов в рамках создания Международного финансового центра.

С 2014 г. некоммерческие организации могут применять упрощенные способы ведения бухгалтерского учета, в том числе представлять упрощенную бухгалтерскую (финансовую) отчетность. Исключение составляют НКО, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили 3 млн руб.

Данное нововведение позволяет снизить расходы НКО на оплату труда квалифицированного бухгалтера (штатного или привлеченного), а также на регулярное проведение обучения и повышение квалификации соответствующих работников.

- Совершенствование налогообложения торговой деятельности. В НК РФ предполагается предусмотреть условия, при соблюдении которых потери по основаниям, отличным от потерь в результате естественной убыли товаров, а также потерь, относимых на виновных лиц, признаются в составе расходов организаций, осуществляющих розничную торговлю с открытым доступом покупателей к товарам. Будет проделана работа, направленная на определение порядка учета бонусов и скидок.

- Совершенствование налогообложения добычи природных ресурсов. В рамках данного направления предполагается поэтапный переход к максимально возможному применению специфических ставок при налогообложении полезных ископаемых, не относящихся к углеводородному сырью, а также к отмене нулевой ставки с фактических потерь твердых полезных ископаемых с одновременной корректировкой основной ставки налога.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование. Предполагалось продление до конца 2016 г. применения тарифа страховых взносов в государственные внебюджетные фонды РФ на уровне 2013 г.

- – в отношении большинства плательщиков – 30% и не персонифицированного тарифа – 10% сверх установленной предельной величины базы для начисления страховых взносов в бюджет Пенсионного фонда России.

При этом для некоммерческих организаций (за исключением государственных (муниципальных) учреждений), применяющих упрощенную систему налогообложения и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), продолжится действие пониженных тарифов страховых взносов до 2027 г. Аналогичное положение действует и в отношении благотворительных организаций, применяющих «упрощенку»[34].

Основным недостатком действующей налоговой системы считается то, что финансово-правовое регулирование и ее усовершенствование базируется на переориентации налоговой системы в главном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения. В этой сфере существовала и существует такая проблема, как то, что представительные органы РФ, субъектов Федерации и муниципальных образований не изучают научные выводы специалистов в области налогов и налогообложения государства.

Так правовая налоговая концепция РФ выработала только общие принципы регулирования налоговой системы для того, чтобы обеспечить развитие конституционных норм РФ. Говоря о вопросах сегодняшней налоговой концепции РФ, в первую очередь, стоит отметить проблему налогового администрирования — налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и непродуктивной. Огромное количество налогов, трудные методики их расчета, наличие большого количества бюрократических операций приводят к значительному повышению трудоемкости, как налогового учета, так и налогового инспектирования.

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства. Налоговая система РФ совсем не отражает насущную потребность в инновационном развитии страны. Требуется совершенствование налоговой системы. Этого же требует и бюджетное послание.

Явным недостатком налоговой системы РФ также является нестабильность налогового законодательства: в НК РФ очень часто вносятся поправки. Все это предоставляет возможность для недобросовестных налогоплательщиков манипулировать по своему усмотрению нормами НК РФ.

Также Правительство РФ должно совершенствовать элементы налогов и сборов с учетом происходящих изменений в социально-экономическом развитии страны. Это будет и стимулировать инвестиции в развитие малонаселенных регионов, и способствовать развитию высокотехнологичных производств, и мотивировать научно-исследовательские и опытно-конструкторские разработки, и обеспечит развитие малого и среднего бизнеса. Налоговая система Российской Федерации должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны стать максимально комфортными для добросовестных налогоплательщиков. Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы Российской Федерации[35].

В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень. В части мер налогового стимулирования планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям:

- Поддержка инвестиций и развитие человеческого капитала.

- Меры поддержки, связанные с предоставлением льгот по налогу на доходы физических лиц.

- Совершенствование применения имущественных налоговых вычетов по НДФЛ. В период с 2015 по 2017 гг. приоритетным направлением для Минфина РФ стало повышение эффективности налоговой системы. При этом Правительство РФ не планирует повышения налоговой нагрузки на экономику в среднесрочной перспективе путем повышения ставок основных налогов. Эта политика будет продолжена и по завершении планового периода — в 2018 г.

Основными целями налоговой политики являются, с одной стороны, сохранение бюджетной устойчивости, получение нужного объема бюджетных доходов, а с другой стороны, поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны на мировой арене. При этом любые нововведения, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы.

Значительным резервом повышения эффективности налогового контроля является устранение пробелов и неточностей, выявляемых правоприменительной практикой, в законодательном порядке, вплоть до подготовки в среднесрочной перспективе новой редакции соответствующих глав Налогового кодекса. Для подготовки соответствующих законодательных положений необходимо использование практики, накопленной арбитражными судами, а также зарубежного опыта.

Приоритетом деятельности налоговых органов должна стать проверка исполнения налогового законодательства, а не выполнение каких бы то ни было планов по сбору налогов и сборов. Налоговый контроль призван способствовать созданию рациональной системы налогообложения и достижению такого уровня исполнения налоговой дисциплины, при которой минимизируются нарушения законодательства о налогах и сборах.

Проблемы налогового контроля приводят к увеличению налоговых правонарушений, снижению объемов поступлений налогов в бюджет, разбалансированности действий уполномоченных государственных органов и созданию неблагоприятной экономической ситуации в целом.

Для эффективного развития налоговой системы в РФ необходимо рассмотреть следующие пути по её совершенствованию:

1. Наделить финансовые органы РФ правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать, если той информации, которая содержится в других нормативно-правовых документах в области налогов и налогообложения недостаточно;

2. Наделить Правительство РФ правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые не затронуты или же не в полном объеме затронуты законодательством РФ в области налогов и налогообложения;

3. Внести изменения в положения первой и второй части НК РФ, дополнив их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения организации, которые осуществляют инновационную деятельность в сфере высоких технологий. Он бы полностью освободил данные организации от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР.

Впоследствии осуществления данных предложений по совершенствованию налоговой системы в России по прошествию времени сформируется эффективная налоговая система и конкурентоспособная экономика.

Заключение

Налоги используются с целью регулирования поведения населения. Учитывая то, что государство посредством законного права принуждения способно взимать определенное количество денежных средств, можно побуждать или же, наоборот, препятствовать осуществлению той или иной деятельности, снижая или повышая налоги соответственно.

В странах с рыночной экономикой налоги выполняют ряд функций – это фискальная, социальная, регулирующая и контрольная.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Формирование налоговой системы РФ обязательно должно учитываться специфические условия трансформации и развития российской экономики. Нерациональная организация структуры налоговых органов ведет к повышению затрат на их содержание, требует значительных усилий в плане координации их работы, сокращает потенциал налоговых органов.

Для эффективного развития налоговой системы в РФ необходимо рассмотреть следующие пути по её совершенствованию:

1. Наделить финансовые органы РФ правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать, если той информации, которая содержится в других нормативно-правовых документах в области налогов и налогообложения недостаточно;

2. Наделить Правительство РФ правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые не затронуты или же не в полном объеме затронуты законодательством РФ в области налогов и налогообложения;

3. Внести изменения в положения первой и второй части НК РФ, дополнив их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения организации, которые осуществляют инновационную деятельность в сфере высоких технологий. Он бы полностью освободил данные организации от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР.

Впоследствии осуществления данных предложений по совершенствованию налоговой системы в России по прошествию времени сформируется эффективная налоговая система и конкурентоспособная экономика.

Список литературы

-

Основные направления налоговой политики Российской Федерации на 2014 г. и на плановый период 2015 и 2016 годов (Одобрено Правительством Российской Федерации 30 мая 2013 года) [Электронный ресурс]: КонсультантПлюс : справ. Правовая система. Версия Проф. Электрон. дан. М., 2016.

- Закон РФ от 27.12.1991 N 2118-1 "Об основах налоговой системы в Российской Федерации" (с изм. и доп., вступающими в силу с 01.01.2004). [Электронный ресурс]: КонсультантПлюс : справ. Правовая система. Версия Проф. Электрон. дан. М., 2016.

Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (в ред. от 28.12.2016) [Электронный ресурс] // КонсультантПлюс : справ. правовая система. – Электрон. дан. – М., 2017.

- Заключение Счетной палаты РФ от 16.10.2017 N ЗСП-205/16-10 "На проект федерального закона N 898585-6 "О внесении изменений в Федеральный закон "О федеральном бюджете на 2017 год и на плановый период 2017 и 2018 годов" [Электронный ресурс]: КонсультантПлюс : справ. Правовая система. Версия Проф. Электрон. дан. М., 2016.

Барулин С.В., Барулина Е.В. Налоговый контроллинг / Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2016. – 172 с.

Барулин С.В., Барулина Е.В. Налоговый контроллинг. учебник. / С.В. Барулин, Е. В. Барулина – Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2016. С. 86.

Безруков Г.Г., Козырев А.В. Сущность налогов и налогового контроля // Известия Уральского гос. экономического ун-та. – 2015. - №1 (57). – с. 47-52.

Гончаренко Л. И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с.

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c.

Кислицын Е.В. Проблемы развития отечественной патентной системы налогообложения и пути их решения // Экономические исследования. – 2016. - №4

Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. — 2015. — №21.1. — С. 125-129.

Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353с.

Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с.

Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с.

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 559 c.

О перспективах развития налоговой политики государства на период до 2016 года / Опубликовано в журнале "Бухгалтерская газета" №9. 2014. С. 2-3

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кириной. — М.: Издательство Юрайт, 2015. — 406 с.

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 772 с.

Рамазанова Б.К. Основные подходы к определению понятия «Налоговое администрирование» // Теория и практика общественного развития. - 2014. – №1. – с. 447-449.

Рассказов Л.П. Теория государства и права: углубленный курс / П. Л. Рассказов. — М.: РИОР: ИНФРА-М, 2015. С. 410412.

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

-

Гончаренко Л. И. Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. ↑

-

Кислицын Е.В. Проблемы развития отечественной патентной системы налогообложения и пути их решения // Экономические исследования. – 2016. - №4 ↑

-

Рамазанова Б.К. Основные подходы к определению понятия «Налоговое администрирование» // Теория и практика общественного развития. - 2014. – №1. – с. 447-449. ↑

-

Рамазанова Б.К. Основные подходы к определению понятия «Налоговое администрирование» // Теория и практика общественного развития. - 2014. – №1. – с. 447-449. ↑

-

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кириной. — М.: Издательство Юрайт, 2015. — 406 с. ↑

-

Гончаренко Л. И. Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. ↑

-

Безруков Г.Г., Козырев А.В. Сущность налогов и налогового контроля // Известия Уральского гос. экономического ун-та. – 2015. - №1 (57). – с. 47-52. ↑

-

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кириной. — М.: Издательство Юрайт, 2015. — 406 с. ↑

-

Безруков Г.Г., Козырев А.В. Сущность налогов и налогового контроля // Известия Уральского гос. экономического ун-та. – 2015. - №1 (57). – с. 47-52. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 772 с. ↑

-

Кислицын Е.В. Проблемы развития отечественной патентной системы налогообложения и пути их решения // Экономические исследования. – 2016. - №4 ↑

-

Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353с. ↑

-

Рассказов Л.П. Теория государства и права: углубленный курс / П. Л. Рассказов. — М.: РИОР: ИНФРА-М, 2015. С. 410412. ↑

-

Закон РФ от 27.12.1991 N 2118-1 "Об основах налоговой системы в Российской Федерации" (с изм. и доп., вступающими в силу с 01.01.2004). [Электронный ресурс]: КонсультантПлюс : справ. Правовая система. Версия Проф. Электрон. дан. М., 2016. ↑

-

Рассказов Л.П. Теория государства и права: углубленный курс / П. Л. Рассказов. — М.: РИОР: ИНФРА-М, 2015. С. 433. ↑

-

Гончаренко Л. И. Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. ↑

-

Барулин С.В., Барулина Е.В. Налоговый контроллинг / Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2016. – 172 с. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 772 с. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 772 с. ↑

-

Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. — 2015. — №21.1. — С. 125-129. ↑

-

Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. ↑

-

Коптева Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. — 2015. — №21.1. — С. 125-129. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (в ред. от 28.12.2016) [Электронный ресурс] // КонсультантПлюс : справ. правовая система. – Электрон. дан. – М., 2017. ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. ↑

-

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. ↑

-

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c. ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c. ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 559 c. ↑

-

Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 559 c. ↑

-

Барулин С.В., Барулина Е.В. Налоговый контроллинг. учебник. / С.В. Барулин, Е. В. Барулина – Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2016. С. 86. ↑

-

Заключение Счетной палаты РФ от 16.10.2017 N ЗСП-205/16-10 "На проект федерального закона N 898585-6 "О внесении изменений в Федеральный закон "О федеральном бюджете на 2017 год и на плановый период 2017 и 2018 годов" [Электронный ресурс]: КонсультантПлюс : справ. Правовая система. Версия Проф. Электрон. дан. М., 2016. ↑

-

О перспективах развития налоговой политики государства на период до 2016 года / Опубликовано в журнале "Бухгалтерская газета" №9. 2014. С. 2-3 ↑

-

Основные направления налоговой политики Российской Федерации на 2014 г. и на плановый период 2015 и 2016 годов (Одобрено Правительством Российской Федерации 30 мая 2013 года) [Электронный ресурс]: КонсультантПлюс : справ. Правовая система. Версия Проф. Электрон. дан. М., 2016. ↑

-

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кириной. — М.: Издательство Юрайт, 2015. — 196-215 с. ↑

- Основные этапы формирования налогового учета в России (Этапы развития налогового учета)

- Инновационные технологии в сфере торговли (Проблемы организации )

- Анализ деятельности спортивной организации на примере Electronic Sports League

- Разработка клиентского приложения передачи электронной почты с применением протоколов SMPT и UDP на платформе Win32

- Выбор приоритетного варианта сокращения персонала (Персонал предприятия )

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКИХ РИСКОВ И МЕТОДЫ ИХ СНИЖЕНИЯ

- Роль мотивации в поведении организации ( МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ)

- Автоматизация продаж в “Московская афиша” (Характеристика предприятия и его деятельности)

- Понятие правонарушения (Состав правонарушения )

- Роль мотивации в поведении в организации. Выполнил: Полищук Н.В.

- Выбор стиля руководства в организации (Анализ методов и стилей руководства предприятием Завод «Полимир» ОАО «Нафтан»)

- Система управления персоналом в современной организации ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ )