Налоговая система РФ как фактор экономической стабилизации (Понятие и теоретические характеристики)

Содержание:

Введение

Одной из форм государственного управления является налоговая система, предназначенная для выстраивания бюджета страны и интеграции технической, экономической и социальной политики правительства. Функция государственного управления состоит в достижении стабильного динамического совершенствования экономики страны, увеличение её конкурентоспособности, усовершенствование макроэкономических показателей и, в конечном результате, повышение показателя жизни народонаселения.

Если обратиться к понятию налога в Налоговом кодексе РФ (ст. 8 п. 1), то станет бесспорным, что там даётся то же самое обозначение, только изложенное более современным языком, а именно: законодательная основа, обязательность, индивидуальная безвозмездность с целью финансирования государственных (общественных расходов), налогообложение. Налоговый кодекс РФ даёт следующее обозначение налога. " Под налогом понимается обязательный индивидуально безвозмездный платёж, взимаемый с корпораций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления финансовых средств в целях экономического снабжения деятельности государства и (или) муниципальных образований " (ст. 8 п. 1 НК РФ).

Источником налогов, как правило, являются доходы физических и юридических лиц, участвующих в промышленной и иных видах деятельности. В России до 40 % дохода закладывается за счет налогов по нефтегазовой специализации. По воздействию на экономику и её конкурентоспособность, нефтяные налоги сравнимы с курсовой стоимостью национальной валюты, так как характеризуют цену нефтепродуктов и затрагивают абсолютно все отрасли всенародного хозяйства. В настоящее время с соответствующей долей условности можно подчеркнуть три подхода к обозначению определения налога в зависимости от того, к какому научно-техническому направлению относится тот или иной автор и какие именно явления и процессы этот автор изучает.

Выбор проводимой государством налоговой политики обусловлен задачами, стоящими перед экономикой страны на каждом этапе её формирования. На современном этапе цель экономической политики заключается в построении высокоорганизованной самодостаточной экономики, представленной всеми отраслями, целесообразными для поддержания жизнедеятельности страны. Только так можно создать миллионы новых рабочих мест, остановить выезд из страны квалифицированных специалистов и гарантировать стабильное становление экономики.

Базирование налоговой системы — максимальное заполнение бюджета страны, впрочем, методы реализации этой цели могут быть разными.

Так, увеличение сбора налогов и, соответственно, прирост прибыльной части госбюджета и социальных фондов может обеспечиваться в результате увеличения налоговых ставок или за счет возрастания числа обьектов налогообложения и прироста их доходов. Второе направление целесообразнее, так как подразумевает возведение новых предприятий, прирост рабочих мест и доходов населения. Разумеется, разработка этого направления предъявляет высокие условия к организации налоговой системы. Целесообразна оптимизация налоговой системы, параметром которой должен стать рост и увеличение эффективности производства. Справедливо подчеркнуть, что оптимизация и усовершенствование налоговой системы целесообразны только при условии четкого мониторинга за исполнением налогового законодательства. Не секрет, что в России далеко не все налогоплательщики добросовестны. Объем теневой экономики и выплаты " серой " зарплаты растут по мере ужесточения налоговой системы.

Индустриально развитые страны с цивилизованной структурой управления и действенной налоговой системой обуславливаются высокой налоговой дисциплиной. Уклонение от уплаты налогов законодательством этих стран строго наказывается, включая тюремное заключение в зависимости от размера неуплаченного налога. В этих странах применяется, как правило, прогрессивная шкала подоходного налога. Бюджет формируется преимущественно за счет доходов физических лиц. К примеру, в США его вклад в бюджет достигает 40 %, в Великобритании — 27 %. В России налог на доходы физических лиц насчитывает всего 9, 6 %, что обусловлено низким уровнем оплаты труда.

ГЛАВА.1 ПОНЯТИЕ И ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИ

1.1.Понятие и теоретические характеристики налоговой системы.

Государства различаются формами государственного устройства: унитарные и федерации, а также различные их разновидности. В унитарных государствах их части являются административно - территориальными единицами и не имеют статуса государственного формирования. В отличие от федерации, в унитарном государстве есть целостные для всей страны высшие органы государственной власти, единая правовая система, единая конституция. В нынешнее время большинство независимых государств являются унитарными. Как правило, большие по численности населения государства являются федерациями (Китайская Народная Республика является исключением). Субъекты федеративного государства не могут быть унитарными, поскольку они не имеют суверенитета в полном объёме, а обладают лишь некоторыми его показателями. Налоговая система — построенная на определённых принципах системы, урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов, как форма сплочения ряда государств, воссоздающих определённую юридическую государственную суверенность, формируют новое единое государственное образование. Форма федерации предполагает единые показатели: одно гражданство, армию, государственные органы.

Современное налоговое законодательство не содержит понятия определения налоговой системы. Однако действовавший в прошлом Закон Российской Федерации " Об основах налоговой системы в Российской Федерации " вмещал указанное выше определение. Это определение применяется в теории и по сей день, с тем лишь различием, что ранее самостоятельным компонентом налоговой системы считались пошлины — но в соответствии с вступившими в силу главами Налогового кодекса России государственная пошлина отнесена к сборам; что же касается таможенных пошлин, в прежние времена считавшихся институтом, общим для налоговой системы и для таможенного регулирования, — то по мере совершенствования налогового и таможенного законодательства законодатель и исследователи постепенно пришли к мнению о принадлежности их сугубо к отрасли таможенного права.

Одним из основополагающих вопросов современной экономической теории, связанной с налогообложением, является проблема обозначения эффективного (приемлемого, целесообразного) показателя налогообложения или масштаба налогового бремени в экономике. Предлагается обилие методов к расчёту этого параметра от простых соотношений до сложных математических формул. Самый общепринятый показатель налогового бремени или налоговой нагрузки на государственном уровне – это взаимоотношение налоговых доходов бюджетной системы к валовому внутреннему продукту. Основой налоговой системы являются налоги и сборы. С помощью налоговой системы государство осуществляет свои функции по ведению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны в целом.

Система налогового права, впрочем, как и любого другого, — это его внутреннее строение. Для налогового права характерно традиционное для отраслей российского права деление на Общую и Особенную части.

В рамках любой определённой национальной структуры (а не теоретической конструкции) приходится лавировать между справедливостью, эффективностью и управляемостью. Очевидно, можно выстроить справедливую налоговую систему (или хотя бы один налог), однако в этом случае велика вероятность того, что такая система или налог будут малоэффективными или плохо администрируемыми. Попытки выстроить налоговую систему (налог) на основе принципа эффективности приводят к потере справедливости. В объективной реальности всегда приходится чем-то жертвовать – справедливостью ради эффективности, эффективностью ради справедливости или и тем и другим ради управления системой. В российской налоговой системе есть ряд примеров такого рода жертв. Один из таких примеров – налог на доходы физических лиц в России, когда ради эффективности и повышения качества управления (уменьшения сокрытия уплаты от налога и прямых издержек его взимания) в значительной мере произошёл отказ от актуализации принципа справедливости

К Общей части налогового права относятся:

· нормы, закрепляющие общие принципы построения налоговой системы Российской Федерации;

· принципы формирования налогового законодательства;

· правовые формы и методы деятельности компетентных государственных (муниципальных) органов в области налогообложения;

· основные черты правового положения участников налоговых отношений.

Особенная часть содержит:

· нормы, конкретизирующие нормы общей части и регламентирующие порядок взимания конкретных налоговых платежей;

· круг плательщиков по каждому налогу;

· объекты налогообложения;

· налоговую базу;

· порядок исчисления и уплаты.

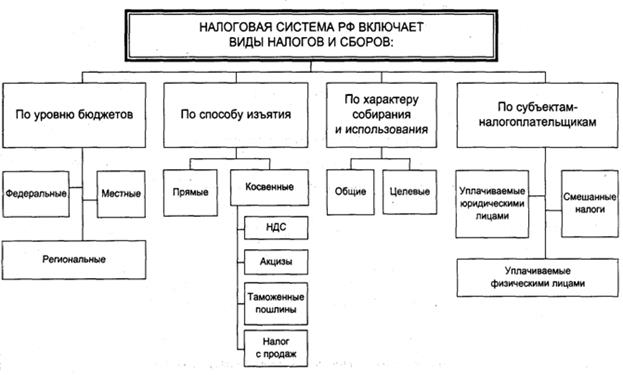

Систему налогового права следует отличать от системы налогов и сборов. Налоговая система и система налогов и сборов соотносятся как общее и частное. Система налогов и сборов является неотъемлемой частью налоговой системы Российской Федерации и представляет собой совокупность отдельных видов налогов и сборов. Она представлена тремя уровнями: федеральные, региональные и местные налоги.

При модернизации налоговой нагрузки, введении новых налогов, установлении ставок по налогам широко используется кривая Лаффера, с помощью которой устанавливается графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Если ставка подоходного налога превышает некий предельно допустимый уровень, равный, по оценкам Лаффера, 50 %, это вызывает резкое снижение деловой активности населения и фирм. Вследствие уменьшения стимулов к производственной деятельности сокращается база налогообложения, объём налоговых поступлений и замедляется экономический рост. Суть так называемого эффекта Лаффера состоит в том, что уменьшение ставки подоходного налога до оптимального уровня приведёт в краткосрочном периоде к временному сокращению налоговых поступлений в бюджет, а в долгосрочном – к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности, сократится теневой оборот, и в связи с этим увеличится сфера легальной экономики.

1.2.Формирование налоговой системы РФ.

Формирование налоговой системы, это длительный процесс, так как он обхватывает все государство в целом и зависит от каждого человека живущего в России.

До начала перестройки, в условиях жестко централизованной системы управления и преобладания в экономике государственного сектора в СССР фактически отсутствовала налоговая система, хотя и существовали отдельные ее элементы.

Первые признаки к становлению налоговой системы появились в конце 80-х годов, когда начали зарождаться формы собственности. Стали образовываться акционерные и совместные предприятия, а также предприятия с участием иностранного капитала. Именно рыночные отношения и неуклонная трансформация монопольного положения государственной собственности под воздействием иных форм собственности вызвали необходимость введения налоговой системы. В этих условиях 1 января 1991г. был введен в действие Закон СССР "О налогах с предприятий, объединений и организаций", в соответствии с которым были установлены следующие общесоюзные налоги: налог на прибыль, налог с оборота, налог на экспорт и импорт, налог на фонд оплаты труда колхозников, налог на прирост средств, направляемых на потребление, налог на доходы и некоторые другие.

Следует отметить следующие характерные особенности реализации действовавшего налогового законодательства. На территории России была установлена "одноканальность" сбора налогов, т. е. суммы налоговых поступлений предварительно централизовывались в российском бюджете, а затем их часть предусматривалось перечислять в союзный бюджет на согласованные расходы. Одновременно для налогоплательщиков, перешедших в российское подчинение, устанавливались более льготные условия налогообложения. В частности, российская ставка налога на прибыль составляла 35%, тогда как союзная - 45%.7

В дальнейшем в развитии налоговой системы России можно выделить два основных этапа: до принятия части первой НК РФ, (1991-1998) и после введения его в действие (с 1999г).

Этап становления. С принятием в конце 1991г. и вступлением в действие с 1 января 1992г. Закона "Об основах налоговой системы в РФ" и соответствующих законов по конкретным видам налогов, в России впервые за многие десятилетия была создана налоговая система. Необходимость сведения действующих налогов в единую систему была вызвана тем, что проводившиеся экономические преобразования потребовали выработки принципиально иной современной финансовой политики, которая должна была стать одним из важнейших действенных инструментов регулирования развивающихся рыночных отношений. Налоговая система была призвана ограничить стихийность рыночных отношений, активно воздействовать на формирование производственной и социальной инфраструктуры, снизить инфляцию.

Вступившая в действие с 1 января 1992г. российская налоговая система была построена на отдельных, не увязанных в единое целое принципах, важнейшими из которых являлись следующие:

1) равенство всех налогоплательщиков, включая предоставление налоговых льгот и защиту экономических интересов;

2) разграничение прав по введению и взиманию налогов между различными уровнями власти;

3) однократность налогообложения (один и тот же объект может быть обложен налогом одного вида только один раз за установленный период);

4) приоритет норм, установленных налоговым законодательством, над иными законодательными и нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения;

5) установление конкретных прав и обязанностей налогоплательщиков и государства, но с чрезмерным преобладанием прав налоговых органов.

В условиях высокой инфляции и глубоких структурных изменений в экономике в первые годы реформ российская налоговая система в определенной степени выполняла свою роль, обеспечивая минимальные потребности государства по поступлению в бюджеты всех уровней финансовых ресурсов. Вместе с тем по мере дальнейшего углубления рыночных преобразований недостатки действующей налоговой системы становились все более и более заметными, а ее несоответствие происходящим в экономике изменениям все более и более очевидным.

В целом, первый этап становления налоговой системы, характеризуется значительной нестабильностью и неурегулированностью налоговой системы, большим объемом подзаконных актов, регулирующих налоговые отношения.

Дальнейшее развитие налоговой системы представляло собой этап подготовки налоговой реформы. Начиная с 1996г. последовательно сокращалось число многочисленных налоговых льгот исключительного и индивидуального характера, отменялись отдельные налоги, которые искажали суть налоговой системы. Был восстановлен нарушенный принцип единства налоговой системы, ликвидировано право региональных и местных органов по установлению новых налогов. Одновременно осуществлялась разработка и подготовка к принятию Налогового кодекса.

Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП, замедлились темпы инфляции, впервые были перевыполнены бюджетные назначения. Но самые кардинальные изменения в отечественной налоговой системе, произошли с постепенной кодификацией (систематизация законов государства) налогового законодательства. С 1 января 1999г. вступила в действие первая, общая часть НК РФ, которая регламентирует важнейшие положения налоговой системы России, в частности перечень действующих в России налогов и сборов, порядок их введения и отмены, а также весь комплекс взаимоотношений государства с налогоплательщиками и их агентами. Первой частью НК РФ было установлено в целом 26 налогов и сборов, в том числе 14 федеральных,7 региональных и 5 местных налогов. С 1 января 2001г. вступила в действие специальная часть Кодекса, регламентирующая вопросы конкретного применения основополагающих налогов.

Полнота правового регулирования налоговых отношений обеспечивалась по мере введения в действие, начиная с 1 января 2001 года, в полном объеме глав части второй НК РФ. Все последующие изменения:

1) отмена налогов, уплачиваемых с выручки от реализации товаров;

2) снижение налогообложения фонда оплаты труда

3) установление единой ставки налога на доходы физических лиц

4) введение регрессивной шкалы обложения ЕСН

5) снижение ставки по налогу на прибыль организаций

Всё это направлено, прежде всего, на то, чтобы отечественная налоговая система стала более справедливой и нейтральной по отношению к различным категориям налогоплательщиков. И конечно же эти изменения должны были способствовать снижению уклонения от налогообложения, и соответственно пополнению государственной казны.

В 2005 году Правительство страны объявило о завершении налоговой реформы. Последним серьезным изменением стало снижение ставки налога на добавленную стоимость до 16% с одновременной ликвидацией льготной ставки налога в размере 10%.8

С 2005 года признается утратившим силу Закон РФ от 27. 12. 91 № 2118-1 "Об основах налоговой системы в Российской Федерации". С 2005 года перечень налогов и сборов, взимание которых в Российской Федерации допускается, будет содержаться непосредственно в НК РФ. Согласно Федеральному закону от 29. 07. 2004 № 95-ФЗ, система налогов и сборов Российской Федерации с 2005 года будет состоять из пятнадцати налогов и сборов и четырех специальных налоговых режимов (статьи 13-15,18 Кодекса). С 2005 года не взимаются налоги и сборы, не установленные НК РФ.

В начале 2010 года, а именно 1 января в Налоговый кодекс РФ были внесены некоторые изменения. Все изменения касаются первой части НК РФ, и главы об НДС, акцизах, НДФЛ, спецрежимах, транспортном и земельном налогах, налоге на имущество организаций. Множество изменений относится именно, к расчету налога на прибыль. Но особенным изменением стало замена ЕСН страховыми взносами.

Премьер Министр РФ, Владимир Владимирович Путин, внес и утвердил изменения, связанные с Налоговым кодексом РФ. Изменения затронули ту часть в которой говорится об налоге на наследование или дарение, теперь этот налог будет отменен. Так же этот закон вносит множество изменений в главу «Государственная пошлина», находится эта глава во второй части Налогового кодекса РФ, и гласит о детализации порядка оценки стоимости имущества, которое берется при оформлении имущества, или уплате государственной пошлине при получении гражданства. Дополнительно проработаны моменты, связанные с порядком возврата уплаченной государственной пошлины, которая берется в связи с получением гражданства или выходом из него. Изменения в Налоговом кодексе РФ, вступили в законную силу.

1.3.Структура налоговой системы РФ.

Налоговая система РФ как важная составляющая государственной системы в целом представляет собой совокупность взимаемых налогов, сборов, пошлин и других платежей, а также форм и методов их установления, взимания, отмены, уплаты и контроля.

Понимание структуры налоговой системы основывается на определении понятия «система». Система – это совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность и единство19, с. 17.

Для каждого государства общее содержание и характер его налоговой системы определяется налоговым законодательством, а также нормами, регулирующими её отношения с другими государствами. При этом важно иметь такую налоговую систему, которая, с одной стороны, обеспечивает стабильное и достаточное поступление средств в бюджет, а с другой стороны, не лишает предпринимателей и население в целом стимулов к высокоэффективному труду.

В настоящее время налоговая система РФ состоит из следующих взаимосвязанных элементов – подсистем, формирующих её структуру.

1. Правовая (законодательная) подсистема. Фундаментом налоговой системы является законодательство РФ о налогах и сборах, о полномочиях государственных структур, обеспечивающих функционирование налоговой системы, о правах и обязанностях налогоплательщиков, законодательство субъектов РФ о налогах и сборах, нормативные правовые акты представительных органов местного самоуправления. Федеральные законы принимаются двухпалатным парламентом и утверждаются Президентом РФ.

2. Подсистема налогов и сборов представляет собой совокупность федеральных, региональных, местных налогов и условий их установления и взимания, а также сборов и пошлин, утвержденных в законодательном порядке.

3.Подсистема контроля соблюдения налогового законодательства включает налоговые органы РФ, внебюджетные фонды, таможенные органы. Единая централизованная система налоговых органов состоит из Федеральной налоговой службы и её территориальных органов.

Основными задачами налоговых органов являются контроль соблюдения налогового законодательства, правильности исчисления, полноты и своевременности внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством РФ, а также валютный контроль, осуществляемый в соответствии с законодательством РФ.

Таможенные органы пользуются правами и несут обязанность по взиманию налогов и сборов при перемещении товаров через таможенную границу РФ в соответствии с таможенным законодательством РФ, Налоговым кодексом РФ и иными федеральными законами о налогах и сборах. В рамках данной подсистемы таможенные органы выполняют в том числе следующие функции:

- участвуют в разработке таможенной политики РФ и реализуют её;

- взимают таможенные пошлины, налоги и иные таможенные платежи;

- осуществляют валютный контроль в пределах своей компетенции.

4.Правоохранительная подсистема обеспечивает экономическую безопасность государства и включает федеральные органы внутренних дел и таможенные органы.

Задачами федеральных органов внутренних дел в лице Федеральной службы по экономическим и налоговым преступлениям являются:

- выявление, предупреждение и пресечение налоговых преступлений и правонарушений;

- обеспечение безопасности деятельности государственных налоговых инспекций, защиты их работников от противоправных посягательств при исполнении ими служебных обязанностей.

Таможенные органы в рамках правоохранительной подсистемы также выполняют следующие функции:

- защищают экономические интересы РФ;

- обеспечивают соблюдение разрешительного порядка перемещения товаров и транспортных средств через таможенную границу РФ;

- ведут борьбу с контрабандой, нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещенным через таможенную границу РФ;

- осуществляют и совершенствуют таможенный контроль и таможенное оформление.

5. Подсистема судопроизводства обеспечивает рассмотрение в арбитражных судах и судах общей юрисдикции налоговых споров между государственными органами и налогоплательщиками – организациями и физическими лицами. Решения Высшего Арбитражного Суда РФ, Верховного Суда РФ и Конституционного Суда РФ в отношении дел, связанных с рассмотрением налоговых споров, являются обязательными к исполнению на всей территории РФ.

6. Банковская подсистема обеспечивает через кредитные организации и территориальные органы Федерального казначейства Министерства финансов РФ перечисление и зачисление налогов и сборов, поступающих от налогоплательщиков, на счета бюджетов разных уровней: федерального, территориальных и местных. Важная роль в обеспечении бесперебойной работы этой подсистемы отводится банкам. Открытие банком счета налогоплательщику производится только при предъявлении последним свидетельства о постановке на учет в налоговом органе.

Банки обязаны исполнять поручение налогоплательщика, налогового агента или иного обязанного лица на перечисление налога в соответствующие бюджеты, а также решение налогового органа о взыскании налога за счет денежных средств налогоплательщика или иного обязанного лица в порядке очередности, установленной гражданским законодательством.

Поручение на перечисление налога или решение о взыскании налога исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения или решения, если иное не предусмотрено НК РФ.

При наличии денежных средств на счете налогоплательщика или иного обязанного лица банки не вправе задерживать исполнение поручений на перечисление налогов или решений о взыскании налогов в соответствующие бюджеты.

За неисполнение или ненадлежащее исполнение предусмотренных обязанностей банки несут ответственность, установленную главой 18 НК РФ.

Неоднократное нарушение указанных обязанностей в течении одного календарного года является основанием для обращения налогового органа в Центральный банк РФ с ходатайством об аннулировании лицензии на осуществление банковской деятельности.

Все подсистемы налоговой системы взаимодействуют между собой, а налоговая система в целом взаимодействует с субъектами налогообложения в лице налогоплательщиков. Таким образом, без налогоплательщиков невозможно существование налоговой системы, иначе не с кого было бы взимать налоги и сборы. Однако налогоплательщики, являясь элементов внешней среды по отношению к налоговой системе, активно воздействуют на налоговую систему в своих интересах, как и последняя на них. Следовательно, связь между внешней средой и налоговой системой является, по сути, двусторонней.

ГЛАВА.2 НАЛОГОВАЯ СИСТЕМА РФ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ СТАБИЛИЗАЦИИ

2.1.Стабильность налоговой системы и экономический рост.

Предположение о влиянии уровня стабильности (или наоборот нестабильности) фискальной системы на экономический рост имеет явную аналогию в теории инфляции. Так, согласно мнению многих специалистов губительное влияние на национальную экономику оказывают не только (и не столько!) темпы инфляции, сколько их хаотические, непредсказуемые колебания. Считается, что даже к высоким темпам инфляции экономические агенты могут приспособиться, если эти темпы будут довольно стабильными и прогнозируемыми. В этом случае хозяйственные участники формируют относительно точные инфляционные ожидания и закладывают их в текущие и предстоящие хозяйственные сделки.

Нечто подобное происходит и в отношении налогового бремени. Даже если оно велико и хорошо прогнозируемо, то экономические агенты могут адаптироваться к нему, и будут строить свои дальнейшие планы, исходя из вполне определенных воспроизводственных условий. Если же величина налогового бремени постоянно скачет, то экономические агенты не в состоянии с достаточной точностью прикинуть свои будущие финансовые возможности, из-за чего они способны просто-напросто отказаться от некоторых хозяйственных проектов. В данном случае уровень налогового бремени выступает в качестве характеристики рентабельности хозяйственных операций (чем он больше, тем меньше рентабельность). Однако в современной теории инвестирования уровень прибыльности операций является лишь одним из факторов процесса принятия решений. Вторым и, может быть, не менее важным фактором является рискованность проектируемых операций. Классическим показателем рискованности проекта выступает коэффициент разброса (дисперсия) величины прибыльности. Если риск слишком велик, то капитал перемещается в зоны с меньшим риском. То же самое, по-видимому, происходит и при слишком высокой нестабильности налогового бремени: финансовые активы могут выводиться за границу или просто замораживаться, что автоматически замедляет экономический рост. Таким образом, помимо уровня налогового бремени в экономический анализ целесообразно ввести и показатель стабильности налоговой системы, в качестве которого может выступать коэффициент разброса величины налогового бремени.

Одновременно с этим следует учитывать и «обратное» влияние на экономический рост со стороны сдвигов в уровне налогового бремени. К примеру, в настоящее время уже общеизвестно, что высокая инфляция препятствует экономическому росту, однако небольшой рост цен наоборот позитивно влияет на уровень производственной активности. Аналогичным образом можно предположить, что в экономике должна наблюдаться определенная подвижность налоговой системы, чтобы генерировать импульсы к активной хозяйственной деятельности. В противном случае излишне консервативная фискальная система, не претерпевающая никаких изменений, может превратиться в фактор торможения экономического роста. Таким образом, мы вправе предположить, что дестабилизация налоговой системы неоднозначно воздействует на поведение экономических агентов и имеется некая точка переключения, когда режим позитивного влияния фискальных реформ на экономический рост сменяется режимом негативного влияния.

2.2.Стабильность налоговой системы и экономический рост: методика анализа.

Чтобы количественно оценить влияние фактора нестабильности фискальной системы на динамику роста производства, следует найти соответствующую зависимость между валовым внутренним продуктом (ВВП) Y и параметром стабильности налоговой системы V. Одновременно с этим будем предполагать, что ВВП зависит также от традиционных макрофакторов (труда L и капитала K) и уровня налогового бремени q. Тогда искомая функция в общем виде будет выглядеть следующим образом: Y(t)=Y[K(t),L(t),V(t),q(t)], где t – время (год).

Показатели Y, K и L являются традиционными и не предполагают никаких особенностей оценки. Совокупный уровень налогового бремени вычисляется как доля фискальных поступлений T в консолидированный бюджет в объеме ВВП: q=T/Y.

Особый случай представляет фактор стабильности налоговой системы V. Если следовать традиционной схеме анализа финансовых рисков, то данный показатель должен представлять собой некое отклонение в данный момент времени от математического ожидания (средней величины). Однако, на наш взгляд, в наших исследованиях средняя величина рассчитывается за весь период исследования и для конкретного экономического агента остается за рамками наблюдения. Иными словами, производители в каждый конкретный момент времени не знают средней величины налогового бремени и, следовательно, не могут ориентироваться на отклонение от этой величины. Скорее всего, они ориентируются на отклонение величины налогового бремени текущего года от аналогичной величины за предыдущий год. При этом для них неважно, в какую именно сторону произошло отклонение: вверх или вниз. Главное – сам диапазон произошедших изменений. Тогда коэффициент стабильности фискальной системы может оцениваться по следующей простой формуле:

При необходимости можно строить зависимости, которые предусматривают большую глубину «памяти» экономической системы. Например, хозяйственные участники могут учитывать колебания налоговой нагрузки не только между текущим и прошлым годами, но и между прошлым и позапрошлым и т.д. Однако это не меняет сущности предлагаемого подхода.

Использование зависимости Y=Y(K,L,V,q) является развитием примененной нами ранее методологии построения производственно-институциональных функций1. В данном случае учитывается не только точечное значение состояния институционального элемента (в данном случае фискальной системы), но и интервальная характеристика, улавливающая степень его динамичности и изменяемости.

Введенный нами показатель V требует определенных комментариев. Дело в том, что изменения налоговых ставок и схем изъятия налогов так или иначе приводят к изменению совокупного налогового бремени. Следовательно, изменяемость параметра q вполне может служить индикатором стабильности или, наоборот, нестабильности налоговой системы. Тем не менее, можно представить ситуацию, когда довольно существенные изменения налоговых ставок и всей системы налогообложения нейтрализуют друг друга и параметр q не изменяется. Тогда налицо будет нестабильность налоговой системы при стабильности совокупной налоговой нагрузки, что, казалось бы, противоречит смыслу введенного показателя V. Однако, на наш взгляд, такой недостаток коэффициента V не является слишком уж серьезным. Так как мы моделируем реакцию производителя, то можно исходить из зауженного понимания налоговой реформы, которая воспринимается экономическими агентами в качестве таковой только при изменении величины налогового бремени q; в противном случае производитель остается индифферентным к происходящим изменениям, так как они для него не имеют большого значения.

Теоретически возможен и другой вариант построения показателя вариации налоговой системы V. В частности, можно рассматривать не фактическое налоговое бремя q, а номинальную налоговую нагрузку, которая складывается из фактического налогового бремени q и относительной величины задолженности по налоговым платежам. В этом случае мы учитывали бы фискальные требования государства, а именно эти требования и образуют основу налоговой системы регулирования. Тогда показатель вариации налоговой системы V должен был бы рассчитываться по формуле (1), но вместо фактического налогового бремени q в ней использовался бы уровень номинальной налоговой нагрузки. Такой подход в принципе возможен, но, на наш взгляд, более правильно использовать базовую схему (1). Поясним это.

Дело в том, что сам показатель налоговой задолженности не является универсальным статистическим агрегатом. Для многих стран мира подобный показатель является анахронизмом, ибо все налоговые споры между государством и производителем решаются в оперативном режиме и задолженность по налоговым платежам, если и образуется, то ненадолго и в незначительных размерах. Развитые западные страны подобными эффектами пренебрегают. Таким образом, феномен официальной недоплаты налогов в наиболее яркой форме характерен в основном для России и является своеобразной характеристикой самой российской фискальной системы. Фактически в данном случае речь идет о том, что налоговая система России построена таким образом, что позволяет предприятиям хронически недоплачивать налоги. Иными словами, российская налоговая система обладает излишней мягкостью, позволяющей налогоплательщику манипулировать величиной налоговых выплат. Одновременно с этим фискальные органы власти обладают возможностью ужесточать требования по погашению налоговой задолженности. По-видимому, в значительной степени за счет этого и происходят ежегодные колебания фактического налогового бремени.

Таким образом, показатель фактической налоговой нагрузки неявно аккумулирует в себе как саму номинальную налоговую нагрузку (налоговые требования), так и жесткость в ее реализации (степень отступления от налоговых требований). Поэтому в прикладных расчетах имеет смысл придерживаться все-таки показателя фактического налогового бремени как наиболее комплексного и адекватного. Тем не менее, в некоторых случаях характеристика номинального налогового бремени может использоваться в качестве вспомогательного фактора экономического анализа.

ЗАКЛЮЧЕНИЕ

Данная работа позволяет сделать следующее резюме.

Во-первых, как это изначально и предполагалось, фактор стабильности налоговой системы имеет самостоятельное значение при формировании экономическими агентами своих производственных стратегий. Следовательно, не только сама величина налогового бремени, но и степень его вариации по годам влияют на объем производства. Данный факт подтверждается макроэкономическими расчетами для России и США. Таким образом, одним из факторов, который должен учитываться при разработке и реализации реформ фискальной системы страны, является фактор плавности изменения совокупной фискальной нагрузки. Даже уменьшение налогового бремени, осуществленное слишком резко, может вызвать шок у производителя, дезориентировать его и затормозить экономический рост.

Во-вторых, проведенные расчеты позволяют определить тот предел подвижности фактического налогового бремени, превышение которого способно спровоцировать коллапс производства. Для США это 0,5-2,4% процентного пункта, в то время как для России – 5,0-9,1. Таким образом, российский производитель обладает примерно на порядок более высокой толерантностью к нестабильности налоговой системы. Более того, слишком консервативная государственная фискальная политика раздражающе действует на российского производителя: он начинает воспринимать ее как застой и отсутствие для себя положительных перспектив. Таким образом, количественные изменения налогового бремени должны разрабатываться и планироваться таким образом, чтобы попасть в строго определенный диапазон «эффективных значений» показателя вариации V.

В этой связи необходимо подчеркнуть важную «транзитивную» особенность российской экономики. Как было указано выше, «полоса толерантности» коэффициента вариации фискальной системы для российского производителя неизмеримо шире, чем для американского. Аналогичная картина наблюдается для «зоны фискального антагонизма» (расстояния между точками Лаффера 1-го и 2-го рода: Δq=q**–q*): ее ширина для России примерно на порядок больше, чем для США. Для российской же промышленности ширина указанной зоны в 21-22% добавленной стоимости превышает вообще все разумные пределы. Подобные экономические характеристики присущи, как правило, переходным (транзитивным) экономикам, к числу которых относится Россия. Данный факт чрезвычайно важен, так как свидетельствует о том, что в лице России мы до сих пор имеем дело не с устоявшейся хозяйственной системой, а с системой переходного типа со своими специфическими закономерностями развития.

Синдром транзитивности российской экономики существенно сказывается и на точности модельных расчетов. Например, несложно видеть, что полученная эконометрическая зависимость (2) для России является довольно сложной и, можно сказать, корявой по сравнению с простой, логичной и элегантной функцией (4) для США. Соответственно и точность аппроксимации для экономики США выше, чем для России. Данный момент предполагает постоянную перепроверку и пересчет всех количественных результатов для российской экономики.

В-третьих, несмотря на то, что основополагающим принципом налогообложения является принцип равенства всех субъектов хозяйствования, его внедрение в условиях транзитивной экономики России представляется преждевременным. Построенные отраслевые модели (7) и (9) показывают, что в национальной экономике могут образовываться некие отраслевые анклавы, реакция которых на фискальные инструменты совершенно неадекватна. В частности, в отечественной промышленности к настоящему моменту сложились такие воспроизводственные условия, которые требуют проведения более тонких мер фискального регулирования. Таким образом, для промышленности должна разрабатываться селективная фискальная политика, которая позволила бы в течение нескольких лет существенно сократить фискальную задолженность отрасли, нормализовать уровень налогового бремени и повысить его стабильность.

Реализация сформулированных принципов фискального регулирования позволит стимулировать экономический рост и стабилизировать фискальные потоки в консолидированный бюджет. Однако хотелось бы подчеркнуть, что все сделанные в рамках данного исследования выводы и предложения не следует абсолютизировать. Полученные количественные результаты следует воспринимать скорее, как предварительные, нежели как окончательные.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций// «Проблемы прогнозирования», №2, 2003; Балацкий Е.В. Инвариантность фискальных точек Лаффера// «Мировая экономика и международные отношения», №6, 2003; Балацкий Е.В. Оценка влияния налоговых инструментов на экономический рост// «Проблемы прогнозирования», №4, 2004; Балацкий Е.В. О природе несостоятельности российской фискальной политики// «Общество и экономика», №11-12, 2004.

2. Балацкий Е.В. О природе несостоятельности российской фискальной политики// «Общество и экономика», №11-12, 2004.

3. Конституция Российской Федерации – М.:АСТ: Астрель, 2006. – 64 с.

4. Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 1 января 2009 года. – Новосибирск: Сиб. унив. изд-во, 2009. – 602 с.

5. Александров И.М. Налоги и налогообложение. – М.: Издательско-торговая корпорация «Дашков и К», 2008 г. – 304 с.

6. Брызгалин А.В. Налоговое право. – М.: Юрайт-Издат, 2007. – 538 с.

7. Васильева М.В., Соловьев К.А. Стратегические тенденции в процессе совершенствования современных систем налогообложения экономики развитых стран // Финансы и кредит. – 2008. - № 37. – с. 64 – 68

8. Качур О.В. Налоги и налогообложение. – М.: КНОРУС, 2007. – 304 с.

9. Кашин В.А. Налоговая система: как её сделать более эффективной? / Финансы. – 2008. - № 10. – стр. 39-42.

- Формирование и использование финансовых ресурсов коммерческих организаций на примере ООО «Монолит-Строй»

- Употребление герундия в различных функциях (СТАНОВЛЕНИЕ И РАЗВИТИЕ ГЕРУНДИЯ В ИСТОРИИ АНГЛИЙСКОГО ЯЗЫКА)

- Финансы акционерных обществ (разделение акционерного капитала на равномерные)

- Теоретические основы функций менеджмента

- Юридические лица как субъекты предпринимательского права (основные нормативно-правовые акты по заявленной теме)

- Задачи нотариата(Правовое регулирование нотариата)

- Статус нотариуса (Ответственность нотариуса как элемент его правового статуса)

- Статус нотариуса (Развитие нотариата в России)

- Правовое регулирование рекламной деятельности..

- Менеджмент человеческих ресурсов

- Теория менеджмента (Роль человеческого фактора в менеджменте)

- Особенности управления организациями в современных условиях и пути его совершенствования ООО «Пицца Тревизо»