НАЛОГОВАЯ СИСТЕМА РФ (Понятие и принципы налоговой системы)

Содержание:

Введение

Переход России на рыночную экономику обусловил становление и

развитие налоговой системы и всех ее элементов, участников налоговых

отношений. Налоговая система, являясь составляющей всей финансовой

системы государства, охватывает различные стороны его функционирования: экономику, социальную сферу, инвестиционную деятельность и т.д. Грамотное построение налоговой политики способствует одновременно и росту доходов бюджетов и стимулированию развития предпринимательского сообщества.

В современном цивилизованном обществе одним из основных средств

государственного регулирования предпринимательской деятельности и экономики в целом является система налогообложения, налоги. Основным источником формирования госбюджета являются налоги, посредством которых осуществляется реализация социально-экономических функций любого государства. За счёт налоговых средств бюджета устраняются несовершенства, недостатки рыночной экономики, направляются ресурсы на поддержание обороноспособности государства, создание системы социальных гарантий для определенных групп населения, частичное финансирование образования, здравоохранения и другие необходимые для общества цели, достижение которых не может быть обеспечено частными предпринимателями.

Российская налоговая система представляет собой сложный механизм,

состоящий из большого числа разнообразных налогов. А также характеризуется достаточной изменчивостью и гибкостью. Это обусловлено участием государства в международных отношениях, что вызывает необходимость соответствовать существующим условиям. Российская система налогов подвергалась изменениям на протяжении последних двадцати лет. И как правило, эти изменения опирались на опыт зарубежных стран, особенно Европейских.

Актуальность данной темы заключается в том, что налоговая система является неотъемлемым и важным элементом всей экономики страны. Насколько грамотно построена система налогообложения, зависит её эффективное функционирование и благополучие страны.

Объектом работы является налоговая система Российской Федерации.

Предмет работы - механизм развития налоговой системы Российской Федерации.

Цель работы - проанализировать налоговую систему Российской Федерации, выявить проблемы и определить перспективы её развития.

Для достижения данной цели поставлены следующие задачи:

- проанализировать понятие налогов и налоговой системы;

- рассмотреть структуру налоговой системы РФ;

- провести анализ состояния налоговой системы России;

- выявить основные проблемы функционирования налоговой системы

России;

- предложить пути совершенствования функционирования налоговой системы России.

Глава 1. Теоретическая сущность налогов и налоговой системы

1.1. Понятие и принципы налоговой системы

Исследуемое нами понятие в отечественной юридической науке до сих пор не обрело единого понимания, оно не имеет легальной дефиниции.

В научной же литературе к определению понятия «налоговой системы» существуют разные подходы. По мнению Ю.А. Крохина, налоговая система представляет собой совокупность законно установленных сборов и налогов, которые взимаются в стране, а также методов и форм ее построения [15, с. 143].

Налоговая система – это целостное явление, которое состоит из отдельных элементов. По мнению авторов А.С. Бурова, Е.Г. Васильевой, Е.С. Губенко, налоговую систему нужно отличать от системы налогов и сборов (они соотносятся как общее и частное). Понятие «налоговая система» значительно шире термина «система налогов и сборов». Система налогов и сборов – это лишь элемент, неотъемлемая часть налоговой системы РФ. Она являет собой совокупность конкретных видов налогов и сборов, которая представлена тремя уровнями (федеральные, региональные, а также местные налоги) [10, с. 79].

Иное мнение у М.О. Клейменовой. На взгляд этого автора, налоговая система (система налогов и сборов) представляет собой совокупность сборов и налогов, которые взимаются в установленном порядке. Вопреки мнению

А.С. Бурова, Е.Г. Васильевой и Е.С. Губенко автор М.О. Клейменова считает, что понятия «система налогов и сборов» и «налоговая система» идентичны [14, с. 207].

Таким образом, в учебной литературе до сих пор нет общепринятого определения налоговой системы. Нет его и в НК РФ. Но, не смотря на это, можно отметить, что налоговая система (как и любая другая) представляет собой целостное явление, которое состоит из разных частей, элементов, объединенных общими целями и задачами, сущностными признаками, находящимися в определенной соподчиненности между собой, образуя диалектическое единство [10, с. 324].

А.В. Аронов и В.А. Кашин отмечают, что сегодня налоговая система развитых государств включает в себя такие виды налогов: акцизов, взносов в фонды социального страхования, налога на добавленную стоимость, налога на доходы физических лиц, налога на капитал (имущество), налога на передачу имущества (на наследство), налога на прибыль юридических лиц, налога с оборота, налога с продаж, таможенных пошлин [5, с. 207].

Налоговая система не способна эффективно функционировать без установленных принципов ее построения, в связи с чем их необходимо подробно рассмотреть.

Принципы построения налоговой системы РФ - это базовые положения, которые регулируют налогообложение в нашей стране. Они едины для всех субъектов Федерации, для граждан и организаций, для любых объектов обложения. Статья 3 Налогового кодекса закрепляет их как основные начала соответствующего законодательства [25, с. 122].

Принципы налогообложения есть в любом государстве. Их начали формулировать еще тогда, когда только зарождалась экономическая теория.

Рассмотрим подробнее, что означают положения упомянутой статьи 3. Четкой и наглядной разбивки она не содержит.

- Законность. Она утверждается частью 1 и частично частью 3. В первом случае говорится, что на гражданине лежит обязанность по уплате только тех налогов, которые установлены законом. Во втором подчеркивается, что сборы не должны ущемлять конституционных прав россиянина.

- Справедливость. Открыто она в статье не прописана. Но ее подразумевает необходимость учитывать фактическую способность субъекта уплачивать налог, согласно части 1.

- Всеобщность и равенство. В части 1 это указано дословно. В части 2 дается детализация. Недопустима дискриминация любого рода. Все несут одинаковые обязательства независимо от пола, расы или вероисповедания.

- Экономическая обоснованность. Часть 3 утверждает, что нельзя устанавливать сборы произвольно.

- Единство налоговой политики и национального экономического пространства. Согласно части 4, сборы не должны препятствовать экономической деятельности и перемещению капиталов на территории страны.

- Опора на НК РФ. В соответствии с частью 5, никто не должен уплачивать налоги, не закрепленные данным нормативно-правовым актом.

- Определенность. Часть 6 гласит, что каждый субъект налогообложения имеет право знать все о подлежащем к уплате налоге: сроки, объем, порядок и иные элементы.

К участникам отношений, формирующихся в рамках налоговой системы России и регулируемых налоговым законодательством, принято относить две категории организаций и физических лиц, обязанных уплачивать налоги и сборы, а также две категории органов государственной власти, уполномоченных контролировать данный процесс, а именно:

- организации и физические лица, признаваемые в соответствии с Налоговым кодексом налогоплательщиками или плательщиками сборов;

- организации и физические лица, признаваемые в соответствии с Налоговым кодексом налоговыми агентами;

- налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

- таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

Итак, под налоговой системой следует понимать совокупность структурированных, взаимодействующих элементов единой системы, которые ориентированы на выполнение главных целей, функций и принципов налоговой системы на определенном этапе социально-экономического развития государства. Налоговая система в Российской Федерации построена на ряде принципов, а именно – на принципе всеобщности и равенства налогообложения, экономии, справедливости и т.д.

1.2. Понятие налога и сбора в налоговой системе РФ

Определение налога содержится в статье 8 Налогового кодекса РФ, согласно которой «налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [1].

Также6 ст. 8 НК РФ (ч.1) установлено, что «под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности» [1].

Налог как экономическая категория представляет собой основанную на началах всеобщности и обязательности, безвозвратности и индивидуальной безвозмездности форму обобществления заранее определенной части собственности хозяйствующих субъектов и граждан для финансового обеспечения общественных потребностей.

Максимально большое количество авторов называют такие признаки налогов:

1) императивность (обязательность): предписание налогоплательщику со стороны государства, требование обязательности налогового платежа как гражданской обязанности;

2) индивидуальная безвозмездность (безэквивалентность): уплата налога не гарантирует от государства никаких встречных действий для налогоплательщика;

3) смена формы собственности принадлежащего налогоплательщику имущества в денежной форме;

4) единственная цель - финансовое обеспечение деятельности государства (не целевой характер);

5) законность (легитимность).

Система налогов в РФ подразделяется на 3 уровня: федеральные (например, НДФЛ, акцизы), региональные (транспортный налог) и местные (например, налог на имущество). Федеральные налоги обязательны к уплате всеми лицами, осуществляющими деятельность на территории страны.

Налоги классифицируют на прямые и косвенные. В прямых налогах формальный и фактический плательщики налогов совпадают, налагаются на фактический доход, имущество. Плательщиком косвенных налогов обычно выступает конечный потребитель, хотя формально функцию уплаты выполняет другое лицо, косвенный налог устанавливается в виде надбавки к цене или тарифу (например, НДС, акциз).

По динамике изменения налоги делят на прогрессивные, регрессивные и пропорциональные. Ставка пропорциональных налогов не меняется при изменении величины налоговой базы. Ставка прогрессивных налогов с увеличением базы растет, регрессивных – при увеличении базы снижается.

Основные функции налоговой системы государства и, соответственно, установленных в государстве налогов являются:

Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций.

Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями.

Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Таким образом, налоги, которые платят как физические лица, и предприятия, а также всевозможные государственные сборы и пошлины, являются частью более крупной налоговой системы. Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Глава 2. Современная налоговая система Российской Федерации

2.1. Структура налоговой системы России

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности, зафиксированы основы налогообложения в России (п. 2 ст. 1 НК РФ):

- виды налогов и сборов;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных региональных и местных налогов;

- права и обязанности участников соответствующих правоотношений (налогоплательщиков и плательщиков сборов, налоговых агентов, налоговых и таможенных органов);

- формы и методы налогового контроля;

- ответственность за нарушение законодательства о налогах и сборах;

- порядок обжалования актов и действий налоговых органов, а также их должностных лиц.

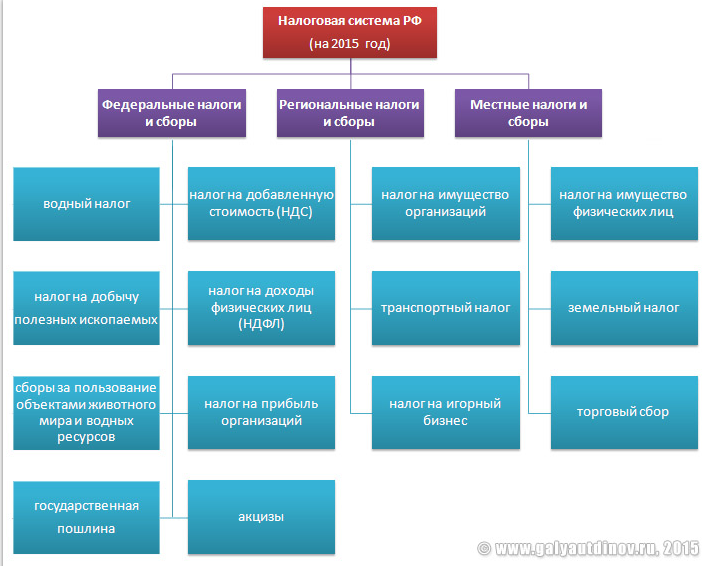

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней: федеральные налоги, региональные налоги, местные налоги.

Рисунок 1. Структура современной налоговой системы РФ

Федеральные налоги и сборы:

- Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и десяти процентам.

- Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара.

- Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

- Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

- Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

- Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки различны, зависят от вида использования, наименования используемого водного объекта.

- Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

- Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса. Размер ставки зависит от вида добычи.

Региональные налоги и сборы:

- Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

- Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

- Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями и не может превышать 2.2 процента стоимости.

Местные налоги и сборы:

- Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

- Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости и варьируется в пределах от 0.1 процента до двух процентов.

- Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

- Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов.

- Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и Севастополя предусмотрены льготы.

- Единый налог на вмененный доход (далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики - организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты. Ставка – пятнадцать процентов от вмененного дохода.

- Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании ФЗ "О соглашениях о разделе продукции". Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых федеральных налогов.

- Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Подведем итог:

- На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов.

- В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

2.2. Современное состояние налоговой системы Российской Федерации

С 2012 по 2018 год основные параметры налоговой системы Российской Федерации были зафиксированы, целью налоговой политики было создание стабильных условий для ведения бизнеса и поддержание доходов бюджетной системы Российской Федерации в неблагоприятных внешних политических и экономических условиях. Проводилась работа по повышению собираемости налогов за счет сокращения теневого сектора, внедрению цифровых технологий в налоговое администрирование и налоговый контроль, встраиванию в систему глобального налогообложения и международного обмена налоговой информацией. Изменения, вносимые в законодательство Российской Федерации о налогах и сборах, были направлены на «донастройку» налоговой системы страны, которая бы способствовала реализации национальных целей развития, поставленных в «майских» указах Президента Российской Федерации 2012 года и в Указе Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

Динамика налогов представлена в табл. 1.

Таблица 1

Динамика поступление налогов, сборов и иных обязательных платежей, администрируемых ФНС 2015-2018 г.г. (млрд. рублей)

|

2015 |

2016 |

2017 |

2018 |

Изменение 2018-2017 |

|

|

Всего |

13789,8 |

14483,9 |

23143,4 |

27743,2 |

4599,8 |

|

в том числе: |

|||||

|

консолидированный бюджет Российской Федерации |

13788,8 |

14483,3 |

17343,5 |

21328,3 |

3984,8 |

|

в том числе: |

|||||

|

федеральный бюджет |

6881,0 |

6929,6 |

9162,0 |

11926,6 |

2764,6 |

|

консолидированные бюджеты |

6907,8 |

7553,7 |

8181,5 |

9401,7 |

1220,2 |

|

государственные внебюджетные фонды |

1,0 |

0,6 |

5799,9 |

6414,9 |

615,0 |

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2018 году поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 27743,2 млрд.рублей, что на 4599,8 млрд. руб. больше, чем за соответствующий период предыдущего года. При этом:

- в консолидированный бюджет поступило налогов на сумму 21328,3 млрд. Руб.

- в государственные внебюджетные фонды поступило 6414,9 млрд. Руб. налогов (страховых взносов).

На рис. 2 отражена динамика налогов.

Рисунок 2. Динамика налогов, администрируемых ФНС в бюджет и внебюджетные фонды

На протяжении 2015-2018 г.г. доходы бюджета от налогов только увеличиваются.

В табл. 2 представлено поступление налогов в консолидированный бюджет в 2018 году.

Таблица 2

Поступление налогов, сборов и иных обязательных платежей, в консолидированный бюджет в 2018 году, млрд.рублей

|

2018г. |

В % к |

||||||

|

Конс. бюджет |

в том числе |

Конс. бюджет |

в том числе |

||||

|

феде-ральный бюджет |

Конс. бюджеты субъектов |

феде- |

Конс. бюджеты субъектов |

||||

|

Всего |

21328,3 |

11926,6 |

9401,7 |

123,0 |

130,2 |

114,9 |

|

|

из них: |

4100,0 |

995,5 |

3104,5 |

124,6 |

130,6 |

122,8 |

|

|

НДФЛ |

3653,0 |

- |

3653,0 |

112,4 |

- |

112,4 |

|

|

НДС |

3761,2 |

3761,2 |

- |

116,2 |

116,2 |

- |

|

|

акцизы |

1493,2 |

860,7 |

632,4 |

98,2 |

94,6 |

103,4 |

|

|

налоги на имущество |

1396,8 |

- |

1396,8 |

111,7 |

- |

111,7 |

|

|

налог на добычу полезных ископаемых |

6127,4 |

6060,3 |

67,0 |

148,3 |

149,2 |

97,0 |

|

Всего в консолидированный бюджет РФ в 2018 году поступило налогов на сумму 21328,3 млрд. руб., что больше 2017 года на 23% относительно 2017 года. Увеличение налогов произошло по видам налогов:

- налог на прибыль составил 4100 млрд. руб., что выше на 24,6%.

- НДФЛ вырос на 12,4% и составил 3653 млрд. руб.

- НДС составил 3761,2 млрд. руб., что вырос на 16,2%.

- рост налогов на имущество составил на 11,7%.

- резко выросли налоги за пользование природными ресурсами – на 48,4% относительно 2017 года.

Рисунок 3. Структура налогов, поступивших в консолидированный бюджет в 2018 году

Формирование всех доходов в 2018 г. на 80% обеспечено за счет поступления следующих налогов:

- налога на добычу полезных ископаемых – 28,7%.

- налога на прибыль – 19,2%.

- НДФЛ – 17,1%.

- НДС – 17,6 %.

Примерно 7% поступлений в бюджет от акцизов, а 6,5% приходится на налоги на имущество.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

Таблица 3

Налоговая нагрузка по основных отраслям экономической деятельности

|

Вид экономической деятельности (отрасль) |

2017 год |

2018 год |

Изменение |

|

Всего |

10,8 |

11,0 |

+0,2 |

|

Сельское хозяйство, охота и лесное хозяйство |

4,3 |

3,2 |

-1,1 |

|

Рыболовство, рыбоводство |

7,9 |

7,8 |

-0,1 |

|

Добыча полезных ископаемых |

36,7 |

7,1 |

-29,6 |

|

Обрабатывающие производства, в том числе |

8,2 |

7,1 |

-1,1 |

|

- производство пищевых продуктов |

28,2 |

21,7 |

-6,5 |

|

- производство машин и оборудования |

8,8 |

8,6 |

-0,2 |

|

Производство и распределение электроэнергии, газа и воды |

6,8 |

6,7 |

-0,1 |

|

Строительство |

10,2 |

10,4 |

+0,2 |

|

Оптовая и розничная торговля |

3,2 |

2,9 |

-0,3 |

В 2018 году компании и предприниматели примерно 11% своей выручки израсходовали на уплату налогов. Однако в различных отраслях налоговая нагрузка различна:

- в сельском хозяйстве – 3,2%;

- в торговле – 2,9%;

- в производстве напитков и табачных изделий – 21,7%.

В 2019 году в налоговой системе Российской Федерации произошли серьезные изменения (повышение базовой ставки налога на добавленную стоимость на 2%, отмена налога на движимое имущество организаций, введение специального налогового режима для самозанятых граждан).

Таким образом, поступления в бюджет от налогов растут из года в год, также выросла и налоговая нагрузка в среднем по стране.

Глава 3. Перспективы развития налоговой системы РФ

3.1. Недостатки современной налоговой системы Российской Федерации

На недостатки современной налоговой системы России указывают многие экономисты. Многие отмечают, что основными недостатка налоговой системы нашей страны являются:

- крайняя нестабильность налогового законодательства;

- неурегулированность отдельных положений НК РФ;

- противоречивость информационного пространства [6, с. 316].

Об нестабильности налогового законодательства в нашей стране свидетельствуют данные диаграммы 4.

Рисунок 4. Динамика количества внесенных в НК РФ поправок в 2015-2017 гг. (составлен автором самостоятельно)

Вместе с тем, внесенные в НК РФ поправки не только усложнили применение законодательства. Они улучшили мировой рейтинг отечественной налоговой системы.

Среди недостатков, на устранение которых должно быть направлено дальнейшее совершенствование налоговой системы, по мнению Н.З. Зотикова и А.Ф. Савредовой, необходимо выделить следующее [26, с. 115].:

- за федеральным бюджетом закреплены наиболее весомые эффективные налоги, в связи с чем в федеральном бюджете преобладают налоговые платежи, а в бюджетах субъектов РФ, особенно, в местных бюджетах – безвозмездные поступления;

- в доходах местных бюджетов нет налогов, исчисляемых с выручки (НДС, налог на прибыль), нет стимула к развитию собственной производственной, соответственно, налоговой базы. Главной проблемой в сфере местных бюджетов сегодня является низкий уровень налоговых доходов в местных бюджетах. Основным источником муниципальных финансов остаются межбюджетные трансферты;

- добавленная стоимость создается повсеместно, а полностью поступает в федеральный бюджет;

- НДФЛ, являясь федеральным, не поступает в федеральный бюджет.

Однако, на взгляд автора курсовой работы, основным недостатком налоговой системы РФ является то, что она не обеспечивает достаточный для бюджета уровень сбора налогов.

Другими недостатками налоговой системы РФ являются [7, с. 42]:

- налоговой системе РФ присущ преимущественно фискальный характер, что ослабляет действие стимулирующей и регулирующей функций налогообложения;

- в России неоптимальная шкала ставок НДФЛ, то есть разрыв между группами лиц с наименьшими и наивысшими доходами составляет 1:25, а в ставках налогообложения всего лишь 1:3 (ставка НДФЛ 13%, по выигрышам – 35%). По этой причине налоговая нагрузка падает на малообеспеченные слои населения, а введение прогрессивной шкалы НДФЛ не предусматривается;

- в нашей стране недостаточно эффективный контроль за сбором налогов, что выражается в сокрытии доходов (то есть большой доли «теневой» экономики), вследствие чего, по различным оценкам, бюджет недополучает от 30% до 50% налогов. Особенно важное значение приобретает борьба за неучтенный в целях налогообложения наличный денежный оборот, доля которого, по разным оценкам, достигает 40% денежного оборота страны;

- неэффективность существующих льгот по налогам;

- несовершенство законодательства, противоречивость нормативной базы, наличие большого количества сомнений и неясностей, которые при наличии решений высших судебных инстанций Минфин России пытается в своих письмах трактовать в пользу фискальных органов;

- наличие множественности, двойственности налогообложения;

- законодательство в сфере страховых взносов не обеспечивает выполнение внебюджетными фондами своих задач;

- невысокая доля имущественных налогов в бюджете;

- преобладает косвенное налогообложение.

Таким образом, в современной налоговой системе Российской Федерации выявлено множество проблем и недостатков, в связи с чем необходимо рассмотреть перспективы отечественной налоговой системы и разработать мероприятия по ее совершенствованию.

3.2. Основные направления совершенствования налоговой системы

Перед государством всегда стоит противоречивая задача: с одной стороны, значительно увеличить поступление налогов в бюджеты всех уровней; с другой стороны, резко снизить налоговое бремя на плательщиков. В перспективе решить эту задачу могли бы помочь два огромных резерва, которые пока не используются, – налоговые льготы и ликвидация возможности теневой экономики.

В соответствии с планом мероприятий Совета Федерации Федерального Собрания Российской Федерации на весеннюю сессию 2019 года Комитет Совета Федерации по бюджету и финансовым рынкам совместно с Российской академией народного хозяйства и государственной службы при Президенте Российской Федерации проводят заседание «круглого стола» на тему «Налоговая система Российской Федерации как инструмент развития делового климата» [29].

В рамках «круглого стола» рекомендовано:

1. Правительству Российской Федерации:

- рассмотреть вопрос о зачислении в бюджеты субъектов Российской Федерации части доходов от акцизов на табачную продукцию и распределении этих доходов пропорционально объемам розничных продаж табачной продукции на основании данных, отраженных в информационной системе маркировки и мониторинга оборота указанной продукции;

- рассмотреть вопрос об освобождении от налога на доходы физических лиц доходов в виде дивидендов, направляемых на инвестиционные цели;

- рассмотреть вопрос о продлении до 31 декабря 2024 года ограничения по переносу убытков, полученных налогоплательщиками в предыдущих налоговых периодах, в размере не более 50% налоговой базы текущего отчетного (налогового) периода;

- проанализировать опыт применения института консолидированных групп налогоплательщиков, а также последствия для бюджетов субъектов Российской Федерации отмены данного института с 2023 года;

- рассмотреть вопрос о переносе срока уплаты налога на имущество физических лиц, транспортного и земельного налогов с 1 декабря на 1 октября года, следующего за истекшим налоговым периодом;

- рассмотреть вопрос об уплате налога при применении упрощенной системы налогообложения в бюджет муниципального образования по месту осуществления предпринимательской деятельности;

- сохранить действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности после 1 января 2021 года;

- продолжить работу с привлечением представителей бизнес-сообществ и экспертов по инвентаризации неналоговых платежей и определению их статуса, отмене излишних платежей.

2. Законодательным (представительным) органам государственной власти субъектов Российской Федерации продолжать работу по выявлению и отмене неэффективных налоговых льгот по региональным и местным налогам.

В целях совершенствования налоговой системы автор курсовой работы рекомендует внести в налоговое законодательство следующие изменения:

- НДФЛ, являясь федеральным, не поступает в федеральный бюджет, он должен поступать в местный бюджет по месту жительства и работы налогоплательщика – физического лица;

- постоянно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

В целом основными направлениями совершенствования налоговой системы являются:

- обеспечение стабильности налоговой системы;

- максимальное упрощение налоговой системы, изъятие из законов и инструкций норм, имеющих неоднозначное толкование;

- ослабление налогового прессинга путем снижения налоговых ставок,

обеспечение разумного уровня налоговых изъятий;

- совершенствование подоходного налогообложения физических лиц, разработки гибкой шкалы налогообложения с учетом инфляционного процесса;

- развитие принципа добровольности при уплате налогов, неотъемлемой

частью которого является своевременное информирование налогоплательщиков об изменениях налогового законодательства, оказание консультационных услуг при исчислении и уплате налогов.

Заключения

Общая характеристика налоговой системы РФ выражает ее, как важнейший источник доходов государственного бюджета всех уровней и фундамент для качественной и своевременной реализации государством своих функций по управлению потоками денежных средств и экономикой.

Налоговая система Российской Федерации - это комплекс налогов, сборов и других налоговых платежей, вводимых федеральным законодательством РФ, а также нормативно-правовыми актами регионов и органов местного самоуправления.

Главным кодифицированным документом в обсуждаемой отрасли российского права является НК РФ, а иерархию сборов можно установить на основании второй его части. В структуру законодательства отрасли входят местные и региональные нормативные акты, а также некоторые федеральные законы.

В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

- федеральные, то есть такие, которые уплачиваются налогоплательщиками на всей территории РФ. Эти платежи перечисляют все установленные в нормативных актах налогоплательщики вне зависимости от местонахождения или места проживания. Что важно, размеры платежей определяются также по единообразным нормам, действующим на всей территории РФ;

- региональные. Они также установлены в НК РФ, однако часть полномочий по их регулированию (формирование ставки, определение льгот) переданы регионам, субъектам РФ, которые принимают по этому поводу свои нормативные документы. Таким образом, на территории разных субъектов могут быть установлены не только разные ставки, но и разные сроки уплаты;

- местные. Тоже перечисляются в НК РФ, однако их регулирование уже передано муниципальным образованиям (сельское поселение, муниципальный район, городское поселение и т. д.).

Анализ показал, что в консолидированный бюджет Российской Федерации в 2018 году поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 27743,2 млрд.рублей, что на 4599,8 млрд. руб. больше, чем за соответствующий период предыдущего года.

Формирование всех доходов в 2018 г. на 80% обеспечено за счет поступления следующих налогов: налога на добычу полезных ископаемых – 28,7%, налога на прибыль – 19,2%, НДФЛ – 17,1%, НДС – 17,6 %.

В налоговой системе РФ выявлены такие проблемы:

- крайняя нестабильность налогового законодательства;

- в России неоптимальная шкала ставок НДФЛ. По этой причине налоговая нагрузка падает на малообеспеченные слои населения, а введение прогрессивной шкалы НДФЛ не предусматривается;

- в нашей стране недостаточно эффективный контроль за сбором налогов, что выражается в сокрытии доходов;

- неэффективность существующих льгот по налогам.

В целях совершенствования налоговой системы автор курсовой работы рекомендует внести в налоговое законодательство следующие изменения:

- НДФЛ, являясь федеральным, не поступает в федеральный бюджет, он должен поступать в местный бюджет по месту жительства и работы налогоплательщика – физического лица;

- постоянно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

Список используемых источников

- Налоговый кодекс Российской Федерации (НК РФ) 31 июля 1998 года N 146-ФЗ (ред. 29.05.2019)

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) 5 августа 2000 года N 117-ФЗ (ред. 01.05.2019)

- Агирбова, А.А. Налоговая система как правовая категория и институт финансовой системы государства [Текст] // Аллея науки. 2017. Т. 2. № 15. С. 565-569.

- Альбеков А.У. Налоговая система: учебник [Текст] / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. - М. : РИОР : ИНФРА-М, 2016. - 583 с.

- Аронов А.В. Налоговая политика и налоговое администрирование: Учебное пособие[Текст] / Аронов А.В., Кашин В.А., - 2-е изд. - М.:Магистр, НИЦ ИНФРА-М, 2019. - 544 с.

- Багардынова Е. А. Недостатки современной налоговой системы [Текст] // Молодой ученый. - 2017. - №14. - С. 316-318.

- Болатаева, А.А. Налоговая система РФ: актуальные проблемы и пути совершенствования современной налоговой системы [Текст] // Научные Известия. - 2017. - № 6. - С. 41-45.

- Бочарова, О.Ф., Волошина, Е.Ю. Налоги как инструмент инновационного развития [Текст] // Современные научные исследования и разработки. - 2017.- № 5 (13). - С. 69-70.

- Брякина, А.В. Система налогов и сборов как неотъемлемая часть налоговой системы [Текст] // Вестник Воронежского института экономики и социального управления. - 2017.- № 3. - С. 57-61.

- Бурова А.С., Васильева Е.Г., Губенко Е.С. и др. Налоговое право: учебник для бакалавров / под ред. И.А. Цинделиани. – 2-е изд. – М.: Проспект, 2016. – 528 с.

- Воробьева, Е.В. Налоговая система России: основные направления модернизации [Текст] // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. - 2017. - № 9. - С. 75-76.

- Гончаренко Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата [Текст] / Л. И. Гончаренко [и др.] ; ответственный редактор Л. И. Гончаренко. - 2-е изд., перераб. и доп. –М.: Юрайт, 2019. - 524 с.

- Грачева Е.Ю. Бюджетная система и система налогов и сборов Российской Федерации: учебник для магистратуры [Текст]/ отв. ред. Е.Ю. Грачева, О.В. Болтинова. - М.: Норма : ИНФРА-М, 2017. - 272 с.

- Клейменова, М. О. Налоговое право; Университет - Москва, 2018. - 368 c.

- Крохина, Ю. А. Налоговое право: учебник для бакалавров [Текст] / Ю. А. Крохина. - 6-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 495 с.

- Купцов М.М. Денежное обращение, финансы, кредит и налоговая система: Учебное пособие [Текст] / Купцов М.М., - 2-е изд. - М.:ИЦ РИОР, 2018. - 121 с.

- Майбуров И.А. Налоговые системы. Методология развития: монография для магистрантов, обучающихся по программам «Налоги и налогообложение», «Финансы и кредит» [Текст] / под ред. И.А. Майбурова, Ю.Б. Иванова. - М. : ЮНИТИ-ДАНА, 2017. - 463 с.

- Максимкин К.И. Особенности современной налоговой системы Российской Федерации [Текст] // Вопросы российского и международного права. - 2018. - Том 8. - № 1А. - С. 180-185.

- Малис Н.И. Налоговая система Российской Федерации: хрестоматия: учеб. пособие / под ред. Н. И. Малис. - М. : Магистр : ИНФРА-М, 2017. - 152 с.

- Малкина М.Ю. Налоговая система Российской Федерации и ее характеристики: монография [Текст] / М.Ю. Малкина, Р.В. Балакин. - М. : ИНФРА-М, 2019. - 127 с.

- Малышева, О. С. Налоговые системы государств с развитой экономикой [Текст] // Матрица научного познания. - 2017. - № 1–2. - С. 31–35.

- Мельникова Н.П. Налоги и налоговая система Российской Федерации. Практикум: учебное пособие для академического бакалавриата [Текст] / Н. П. Мельникова [и др.]; ответственный редактор Н. П. Мельникова. – М.: Юрайт, 2019. - 317 с.

- Пансков В.Г. Налоговая система РФ: проблемы становления и развития: монография [Текст] / В.Г. Пансков. - М.: Вузовский учебник: ИНФРА-М, 2017. - 246 с.

- Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. - 2017. - №46. - С. 239-241.

- Шарохина, С.В. Принципы правового государства, определяющие налоговую систему страны [Текст] // Актуальные проблемы гуманитарных и социально-экономических наук. - 2017. - Т. 6. - № 11 (11). - С. 122-125.

Интернет-источники:

- Зотиков Н. З., Савдерова А. Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал «Науковедение». - 2017. - Том 9. - № 3. URL: http://naukovedenie.ru/PDF/84EVN317.pdf

- Министерство финансов России – Режим доступа: https://www.minfin.ru

- Федеральная служба государственной статистики – Режим доступа: http://www.gks.ru/

- Результаты круглого стола «Налоговая система Российской Федерации как инструмент развития делового климата» - Режим доступа: http://council.gov.ru/activity/activities/roundtables/102244/

- Пути и причины возникновения права

- Организация общественной власти в первобытном обществе(Общественная власть в первобытном обществе)

- Понятие и виды наследования (Исследование развития правового регулирования наследственных правоотношений)

- Понятие оперативно-розыскной деятельности (Этапы становления и развития оперативно-розыскной деятельности )

- Процессы принятия решений в организации (Менеджмент в гостиничном и ресторанном бизнесе)

- Статус нотариуса (Понятие нотариата, его цель и задачи)

- Массивы и их роль в написании программного обеспечения.

- Характеристики и типы мониторов для персональных компьютеров (Информатика и программирование)

- Карьера государственного служащего: технологии планирования и управления ( Понятие государственной службы и государственного служащего )

- Истории развития средств вычислительной техники

- Системный подход при анализе потенциала организации (Общая характеристика ООО «МЕГАЛИТ»)

- Управление прибылью в строительстве (Прибыль как экономическая категория)