Налоговые отношения

Содержание:

Введение

Налоговая система РФ на протяжении двух последних десятилетий характеризуется высоким уровнем централизации налоговых полномочий, что в свою очередь не соответствует требованиям рыночной экономики. Налоговой политике, реализуемой в стране, необходимо постоянное совершенствование для того, чтобы достичь уровня, при котором может быть обеспечено требуемое развитие экономики. На сегодняшний день одним из важнейших факторов проводимой налоговой политики является необходимость сохранения сбалансированности бюджетной системы и стимулирования инновационной активности регионов.

В статье 41 бюджетного кодекса Российской Федерации зафиксировано 3 вида поступлений, относящихся к доходам бюджетов: налоговые доходы, неналоговые доходы и безвозмездные поступления. В соответствии с данными Федеральной службы государственной статистики, доля налоговых доходов в структуре всех доходов бюджетов как регионального, так и федерального уровня превосходит другие виды доходов. Кроме того, доля налоговых доходов увеличивается из года в год. Наличие роста налоговых поступлений также отмечалось в работах российских авторов. В связи с этим, необходимо четкое понимание того, какие факторы оказывают влияние на налоговые доходы, и по этой причине немаловажны исследования, в которых анализируются потенциальные налоговые поступления.

На апрельских чтениях в ВШЭ глава Министерства финансов РФ заявил, что повышение налоговой нагрузки начнет оказывать положительное влияние на экономический рост во втором полугодии[1]. Актуальность данной темы поддерживается тем, что увеличение налоговой нагрузки не всегда оказывает положительный эффект, поскольку данная мера может привести к негативным последствиям в виде: ухода налогоплательщика в теневой сектор, попытки переложить налоговое бремя, сокращению производства и сжатию инвестиционной активности.

Данная проблема в настоящее время является активной областью исследований, в которых анализируются потенциальные налоговые поступления стран. Тем не менее, можно обнаружить схожесть в наборе используемых показателей, который анализируется как на уровне регионов, так и на макроуровне.

Таким образом, основной целью данной работы является исследование факторов, влияющих на развитие налоговые отношений в РФ.

Для того чтобы достичь поставленной цели, необходимо выполнить следующие задачи:

- изучить релевантную литературу по данной теме;

- выявить факторы, которые были выделены исследователями;

3) собрать данные, которые необходимы для проведения исследования;

4) построить модель на основании проанализированной литературы и проинтерпретировать результаты.

Предмет исследования –налоговые отношения.

Объект исследования – налоговая система предприятия.

Для ответа на основной вопрос в работе строится регрессионная линейная модель с фиксированными эффектами. Результаты данного исследования могут быть полезны, в первую очередь, правительству РФ, поскольку для них достаточно актуальной является проблема формирования доходной части консолидированного бюджета и бюджетов субъектов РФ.

Работа структурирована следующим образом.

В первой части рассматриваются факторы, которые были выделены исследователями в эмпирической и теоретической литературе в данной проблемной области. Вторая часть представляет характеристику выбранных показателей, постановку исследовательского вопроса, анализ данных и описательных статистик, описание методологии исследования. В этой же части представлено построение линейной регрессионной модели и анализ полученных результатов. Завершается работа описанием выводов и ограничений работы, а также рекомендаций для дальнейших исследований.

Глава 1. Теоретическое обоснование системы налоговых отношений

1.1 Определение налога, его значение и функции

Понятие налога закреплено в статье 8 налогового кодекса РФ: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». В самом определении заложены основополагающие принципы налога – это обязательность, индивидуальность и безвозмездность.

Кроме того, стоит отметить, что выделяют следующие функции налогов: фискальная, регулирующая, социальная и контрольная.

Фискальная функция основана на самой природе налогов. Она заключается в том, что за счет налоговых поступлений происходит снабжение государства финансовыми ресурсами, которые направляются на покрытие его расходов.

Регулирующая функция заключается в воздействии налогов на общественно-экономические отношения в государстве.

Социальная функция налогов непосредственно связана с фискальной и регулирующей функциями путем условий взимания налога на доходы физических лиц и поимущественного налогов. С более обеспеченного слоя общества взимаются налоги в большем размере, причем значительная их часть должна быть направлена в качестве поддержки малоимущим слоям населения. Контрольная функция налогов направлена на то, чтобы отследить своевременность и полноту поступления в государственный бюджет денежных средств. Благодаря контрольной функции можно выявить, какие необходимо внести изменения в налоговую систему и налоговую политику.

1.2. Понятие и особенности формирования регионального бюджета в РФ

Региональный бюджет –центральное звено территориальных бюджетов, предназначенных для финансового обеспечения задач и функций, лежащих на органах государственного управления субъекта РФ.В статье 14 Бюджетного кодекса РФ закреплено следующее определение: консолидированный бюджет субъекта Российской Федерации состоит из регионального бюджета и свода бюджетов муниципальных образований, которые находятся на его территории. Кроме того, в статье сказано о том, что у каждого региона имеется собственный бюджет и бюджет территориального государственного внебюджетного фонда, которые предназначены для осуществления расходных обязательств субъекта РФ.

Рассмотрим, за счет чего формируется бюджет. Согласно статье 41 бюджетного кодекса РФ, выделяется 3 вида поступлений, относящихся к доходам бюджетов:

- налоговые доходы;

- неналоговые доходы;

- безвозмездные поступления.

Обратимся к таблице 1, в которой представлены налоговые поступления консолидированных бюджетов РФ за период с 2015 по 2017гг.

Таблица 1

Налоговые доходы консолидированных бюджетов РФ за 2015–2017 гг., в млрд. руб.*

|

Показатель |

Год |

||

|

2015 |

2016 |

2017 |

|

|

Всего доходов |

26 922,0 |

28 181,5 |

31 046,7 |

|

Налоговые доходы |

15 515,8 |

16 308,2 |

19 276,9 |

|

Удельный вес налоговых доходов, % |

57,6 |

57,9 |

62,1 |

*Сост. по источнику: Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов, 2015-2017 гг.

Согласно информации, представленной в таблице 1, доля налоговых поступлений в среднем составляет 59,2%.Следовательно, можно сделать вывод о том, что налоговые доходы является набольшей частью всех доходов бюджета. Также, можно пронаблюдать тенденцию увеличения как самих налоговых поступлений, так и их доли в доходах бюджета. Так, например, в 2017 году в консолидированный бюджет зачислено налоговых поступлений на 4124,7 млрд руб. больше, чем за 2015 год, а доля налоговых доходов в 2017 году возросла почти на 4,5% в сравнении с 2015 годом. Наличие роста налоговых поступлений также выделяли в своих исследованиях российские авторы (Белогорская и др., 2016).

Бюджет и налоги имеют сильную взаимосвязь, поэтому крайне важно выявить, за счет каких именно налогов сформирована доходная часть бюджета.

В соответствии со статьей 56 Бюджетного кодекса РФ, региональными налогами, которые зачисляются в региональный бюджет являются:

- налог на имущество организаций (по нормативу 100%);

- налог на игорный бизнес (по нормативу 100%);

- транспортный налог (по нормативу 100%).

Кроме того, в статье приведен перечень налоговых доходов, которые зачисляются из федерального бюджета в региональный бюджет:

- налог на прибыль организаций (по нормативу 100%);

- НДФЛ (по нормативу 85%);

- НДФЛ, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента (по нормативу 100%);

- налога на добычу общераспространенных полезных ископаемых (по нормативу 100%);

- налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) (по нормативу 60%)

- доходы от использования имущества, находящегося в государственной и муниципальной собственности (по нормативу 80%);

- акцизы по подакцизным товарам.

Данная статья содержит следующую оговорку: органы государственной власти субъектов Российской Федерации могут полностью или частично передать указанные в статье налоговые доходы в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 Бюджетного кодекса РФ.

Стоит отметить, что региональные налоги устанавливаются и регулируются в соответствии с нормативными правовыми актами и взаимодействуют с физическими и юридическими лицами.

Обратимся к представленной ниже диаграмме, отражающей структуру налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2016–2017 годах.

Рис. 1.Структура налоговых доходов консолидированных бюджетов субъектов РФ в 2016–2017 гг.*

*Сост. по источнику: интернет-ресурс «Министерство финансов Российской Федерации»

Как видно из диаграммы, доля НДФЛ является наибольшей. Это также отмечает в своей работе Полянская (2016): «Преобладающую часть налогов составляют ресурсные платежи (в принципе, это обусловлено сырьевой «специализацией» российской хозяйственной системы) и налоги с доходов физических лиц, что говорит о немалой налоговой нагрузке российских граждан в национальной хозяйственной системе».Очевидно, что налоговые доходы на 80 процентов формируются за счет 3 основных налогов – налога на прибыль организаций, НДФЛ и налога на имущество организаций. Также можно заметить, что удельный вес всех налогов в 2016 и 2017 годах остается приблизительно на одном уровне.

1.3. Текущее экономическое налоговых отношений в России

Важно понять, каким образом функционирует государственная политика относительно регионов страны. Для этого необходимо обратиться к проекту Министерства финансов РФ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов». Цель данного проекта заключается в определении условий, ключевых характеристик и прогнозируемых показателей федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2019-2021 годы.

В течение последних лет в экономической и финансовой политике страны произошли существенные изменения. Были созданы институты макроэкономической политики, произошли заметные изменения в лучшую сторону в организации исполнения федерального бюджета, по-другому основана система межбюджетных отношений, заработала собственная инфраструктура финансового рынка. Однако, складывающееся в стране экономическое равновесие пока нельзя назвать оптимальным. Темпы роста доходов малоимущих слоев населения и темпы роста инвестиционной активности остаются на уровне ниже желаемого, значительные структурные ограничения препятствуют динамичному и сбалансированному развитию.

Одними из итогов в результате реализации проекта «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2016 год и на плановый период 2017 и 2018 годов» стали:

- создание единого инструмента управления налоговых и таможенных платежей;

- улучшение управления и увеличения собираемости страховых взносов;

- введение инвестиционного налогового вычета;

- изменение структуры задолженности бюджетов регионов РФ по бюджетным кредитам;

- вступление в силу Таможенного кодекса Евразийского экономического союза.

Также, в тексте проекта сказано о том, что бюджетная политика строилась по следующему принципу: все обязательства, связанные с расходами, должны финансироваться не во вред макроэкономической стабильности, а также в пределах такой налоговой нагрузки, которая для добросовестных налогоплательщиков не является низкой. Данный подход стимулировал создание таких мер, как, рост отдачи от государственных активов, сокращение неэффективных расходов, а также увеличение собираемости налоговых доходов за счет уменьшения теневого сектора, что, в свою очередь, повлияло на доходную часть бюджетов субъектов Российской Федерации.

В основе бюджетной, налоговой и таможенно-тарифной политики на 2019-2021 гг. лежат цели и задачи, направленные на улучшение качества жизни и обеспеченности населения, сокращение бедности и неравенства, повышение качества и доступности здравоохранения и образования, создание современной инфраструктуры.

Стоит отметить, что с субъектами РФ заключаются соглашения, которые устанавливают меры, направленные на стимулирование развития социально-экономической сферы, а также на оздоровление государственных финансов регионов РФ.

В части бюджетной политики для стимулирования инвестиционной активности необходимо принять меры по трем ключевым направлениям:

- Системные меры:

- формирование стабильных налоговых условий;

- создание стабильности и предсказуемости неналоговых платежей;

- завершение кодификации бюджетного законодательства. В 2019 году планируется принять новую редакцию Бюджетного кодекса, которая учтет результаты проведенных бюджетных реформ, а также объединит в одну систему нормы всех принятых в течение последних лет федеральные законы, регулирующие бюджетные правоотношения.

2. Стимулирующие налоговые и финансовые меры:

- отмена налога на движимое имущество;

- ускорение возмещения НДС экспортерам;

- регулирование инвестиционного налогового вычета по налогу на прибыль организаций;

- понижение тарифов страховых взносов и других налогов резидентам ТОСЭР в Дальневосточном федеральном округе и резидентам свободного порта Владивосток;

- создание источников финансовых ресурсов в долгосрочной перспективе посредством разработки прочной системы пенсионных накоплений и создания инструментов страхования жизни.

3. Отраслевые меры:

- развитие инфраструктуры;

- введение нового режима налогообложения для нефтяного сектора;

- завершение нефтегазового налогового маневра. Маневром предполагается равномерное снижение экспортной пошлины на нефть и нефтепродукты на протяжении 5 лет, с эквивалентным увеличением ставки НДПИ.

Для выполнения регионами задач необходимо ресурсное обеспечение. Вследствие этого был предложен комплекс мер в сфере межбюджетных отношений, а также комплекс мер, направленных на повышение эффективности использования бюджетных средств.

В тексте проекта отмечается, что по прогнозу стабильный ежегодный прирост расходов консолидированных бюджетов субъектов составит 4%-5% к предыдущему году. В то же время доля расходов консолидированных бюджетов субъектов в процентах к ВВП сократится. Дефицит консолидированных бюджетов субъектов Российской Федерации постепенно уменьшится с -97 млрд рублей в 2019 году до - 36 млрд рублей в 2021 году. Регионам будет предоставлена поддержка со стороны федерального бюджета в финансировании первоочередных расходов в виде дотаций на выравнивание бюджетной обеспеченности субъектов.

Государственное управление учитывает множество аспектов в бюджетной, и как следствие в налоговой политике, и стремится сохранить налоговую нагрузку. Анализ того, какие факторы влияют на налоговые поступления в бюджет субъектов Российской Федерации, даст возможность более детально понимать механизмы их взаимодействия. Отсюда следует, что, влияя определенным образом на показатели, можно изменить налоговые поступления в региональные бюджеты субъектов РФ, как в сторону увеличения, так и в сторону снижения.

Рассмотрим работу Косарева, который провел анализ факторов, влияющих на налоговые поступления в региональные бюджеты субъектов Центрального федерального округа. Исследование проводилось с использованием информационно-аналитической системы «Налоги РФ». Применяемая автором методика заключается в рассмотрении количественных совпадений положительных и отрицательных взаимосвязей, между отдельными видами налоговых поступлений и социально-экономическими показателями. Так, например, он выяснил, что по налогу на доходы физических лиц оказывают положительное влияние такие показатели, как валовый региональный продукт, объем платных услуг, продукция сельского хозяйства, средние душевые доходы, средние душевые расходы, стоимость основных фондов и число собственных автомобилей на 1 тыс. человек. В свою очередь общая численность населения оказывает отрицательное воздействие на налоговые поступления в региональные бюджеты субъектов ЦФО. По налогу на имущество организаций были получены аналогичные результаты. Автор отмечает, что налог на прибыль, а также аналогичный ему налог, уплачиваемый по УСН, слабо зависят от социально-экономических показателей. Таким образом, можно сделать вывод, что налоги на прибыль являются менее надежными источниками доходов региональных бюджетов, чем налог на доходы физических лиц и налог на имущество организаций.

В другой, более поздней статье Косарев (2016) проводил аналогичное исследование налоговых доходов на примере Белгородской области. Автор расширил список социально-экономических показателей с 16 до 31 (табл.2). Однако, среди представленных факторов, Косарев оценивал влияние лишь 4 из них: относительный показатель налоговой нагрузки, коэффициент долей относительно совокупных налоговых поступлений и численности занятого населения, индекс потребительских цен и среднюю заработную плату.

Таблица 2

Перечень социально-экономических показателей

|

№ |

Наименование показателя |

№ |

Наименование показателя |

|

1 |

Валовый региональный продукт |

17 |

Занятое население |

|

2 |

Индекс потребительских цен |

18 |

Безработное население |

|

3 |

Стоимость основных фондов |

19 |

Общая численность населения |

|

4 |

Инвестиции в основной капитал |

20 |

Экономически активное население |

|

5 |

Фактическое потребление домашних хозяйств |

21 |

Уровень безработицы |

|

6 |

Износ основных фондов |

22 |

Число предприятий и организаций |

|

7 |

Уровень собираемости налогов |

23 |

Средние душевые доходы |

|

8 |

Объем продукции сельского хозяйства |

24 |

Число собственных легковых машин на 1 тыс. чел. |

|

9 |

Объем платных услуг |

25 |

Средние душевые расходы |

|

10 |

Уровень заболеваемости |

26 |

Средняя пенсия |

|

11 |

Число пенсионеров |

27 |

Средний показатель зарплаты |

|

12 |

Относительный показатель налоговой нагрузки (ОПНН) |

28 |

Собственные финансовые ресурсы |

|

13 |

Индекс налоговых рисков |

29 |

Индекс налогового потенциала |

|

14 |

Налоговые доходы бюджетов |

30 |

Индекс ОПНН |

|

15 |

Коэффициент отношения долей совокупных налоговых поступлений и занятого населения субъекта относительно федерального округа |

31 |

Коэффициент отношения долей совокупных налоговых поступлений и занятого населения субъекта относительно страны |

|

16 |

Индекс ОПНН по видам экономической деятельности |

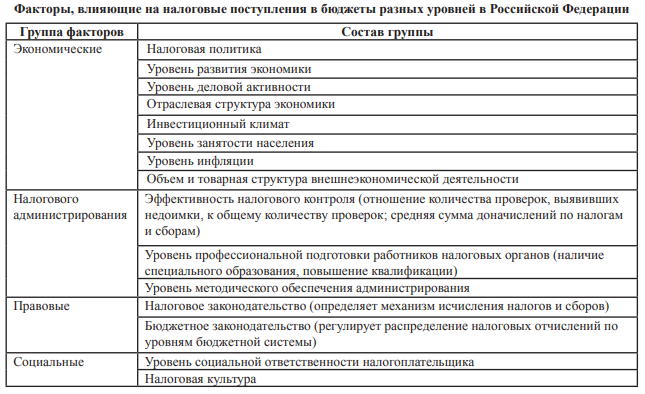

Еще в одном российском исследовании Белогорская, Сорокина и Тетерина (2016) проводили анализ факторов, оказывающих влияющие на налоговые доходы бюджета региона, а именно Чувашской Республики. Авторы систематизировали факторы и отнесли каждый по условным характеристикам в одну из групп (рис. 2). Некоторые, по мнению авторов, оказывают большее влияние на налоговые поступления, чем другие. Среди таких факторов они выделили: ВРП (валовый региональный продукт),систему налогового администрирования и налоговую культуру, а также уровень инфляции и инвестиционный климат, сформировавшийся в регионе.

Рис. 2. Классификация факторов налоговых поступлений

В данной работе анализ проводился на панельном типе данных. В качестве результирующей переменной использовались налоговые доходы бюджета Чувашской Республики, в качестве независимых регрессоров выступали:

– инвестиции в основной капитал;

–фонд оплаты труда;

– сальдированный финансовый результат деятельности предприятий;

– объем платных услуг населению;

–оборот розничной торговли;

– ВРП.

При рассмотрении корреляционной матрицы выяснилось, что некоторые факторы дублируют друг друга, поэтому авторы решили включить в уравнение линейной регрессии только те, которые имеют более сильную связь с результативным признаком. Таким образом, авторы остановились на исследовании влияния таких детерминант налоговых поступлений, как инвестиции в основной капитал и фонд оплаты труда. Также результаты исследования показали, что инфляция и ВРП оказали влияние на рост налоговых поступлений в 2015 году.

На фоне представленных выше работ явно выделяется исследование Кортяева (2013). Среди всех показателей он анализировал такой социально-экономический параметр, который не использовался в работах других авторов, а именно - изменение законодательной базы. Автор отмечает, что изменение законодательной базы может как негативно, так и позитивно отразиться на динамике налоговых поступлений.

Самые значительные изменения произошли в 2009 году. Во-первых, ставка по налогу на прибыль организаций снизилась с 24 процентов до 20 процентов. Причем, данное снижение негативно отразилось на налоговых поступлениях лишь в первые два года, после чего наблюдался рост налоговых платежей.

Во-вторых, по словам автора, нововведения в 2009 г. оказали негативное влияние на поступления в федеральный бюджет, поскольку доли распределения от общей суммы налога на прибыль организаций в федеральный и региональный бюджет изменились. Ставка по налогу на прибыль, зачисляемая в федеральный бюджет снизилась с 6,5 до 2 процентов, в то время как ставка по налогу на прибыль, зачисляемая в региональный бюджет увеличилась с 17,5 до 18 процентов. Безусловно, фактор, выделяемый автором данной статьи, имеет важное значение, поскольку налоговые поступления бюджетов при изменении законодательной базы также изменялись.

Теперь рассмотрим работы зарубежных авторов, принцип исследования которых отличается от российских работ. Главным отличием является то, что фокус работ был направлен на выявление и анализ факторов, влияющих на налоговые доходы бюджетов стран, а не их регионов.

Среди более ранних исследований в данной области можно выделить работу Tanzi (1977), который оценивал влияние инфляции на налоговые поступления. В работе было выявлено, что страны, которые сталкиваются с сильным инфляционным давлением должны уделять гораздо больше внимания задержкам в уплате налогов. На первый взгляд, инфляция увеличивает ставку налога, однако, результат зависит от лага, который используется в модели. Другими словами, представляется целесообразным основывать авансовый платеж на доходах предыдущего года, скорректированных с учетом изменения цен за год. Также автор отмечает, что в долгосрочной перспективе инфляция приводит к снижению налоговых поступлений.

В другой работе авторы StotskyandWoldeMariam (1997) оценивали доли налоговых поступлений в ВВП 43 стран Африки к югу от Сахары за период с 1990 по 1995 гг. Результаты этого исследования показывают, что существенными определяющими факторами доли налоговых поступлений являются доля сельского хозяйства в ВВП и доля горнодобывающей промышленности в ВВП. Данные переменные отрицательны и статистически значимы. Другими значимыми переменными являются доля экспорта и, в некоторых спецификациях, доход на душу населения или импорт, которые, в свою очередь, все положительно связаны с долей налога. Страновые факторы, также являются важными детерминантами доли налога. Помимо этого, авторы исследовали индекс налоговых усилий стран, показывающий эффективность и отлаженность налоговой системы страны. Чем он ближе к единице, тем эффективнее работает система налогообложения. Авторами были даны рекомендации странам с низкими показателями уделять больше внимания увеличению доходов, а не сокращению расходов.

Спустя несколько лет изучения данной области сформировался такой набор показателей, который можно заметить в большинстве работ. Так, например, Gupta(2007) в своем исследовании анализировал некоторые структурные и институциональные переменные, используя такой набор данных, который охватывал более чем сто стран за временной промежуток равный двадцати пяти годам. Автор считает, что структурные факторы являются статистически значимыми и сильными детерминантами эффективности доходов. Среди них он использовал:

- Подушевой ВВП;

-Долю сельскохозяйственного сектора в ВВП;

-Открытость внешней торговли;

-Внешний долг.

Подведем итоги по рассмотренным работам. Анализ зарубежных источников литературы показал, что авторы используют данные, как правило, более чем за 10 лет, в отличие от российских работ, где используются данные за 2-3 года. Кроме того, факторы, которые используют авторы в зарубежной литературе отличаются от факторов, используемых в российских исследованиях. Это можно объяснить тем, что фокус работ у одних был направлен на страны, у других – на регионы. Однако, если сравнивать работы российских авторов и зарубежных отдельно, то можно заметить, что и там, и там исследователи выделяют схожие факторы. К наиболее используемым факторам можно отнести следующие: инвестиции в основной капитал, доли различных отраслей в ВВП или ВРП, а также численность населения и среднюю заработную плату.

Таким образом, на основе рассмотренных источников литературы и информации о налогах, зачисляемых в бюджеты регионов, в данной работе выдвигается следующий список показателей:

- Инвестиции в основной капитал на душу населения;

- Доля экспорта в ВРП;

- Доля сельскохозяйственного сектора в ВРП;

- Уровень безработицы;

- ВРП на душу населения;

- Доля убыточных предприятий;

- Уровень преступности;

- Качество управления регионом.

Глава 2. Анализ налогообложения при применении упрощенной системе налогообложения на примере кофейни «ШОКОЛАДНИЦА»

2.1 Организационно-экономическая характеристика и оценка финансовых показателей деятельности кофейни

«ШОКОЛАДНИЦА» – это кофейни, расположенные на центральных оживленных улицах, площадью от 100 до 300 кв. м, рассчитанные на 70-100 посадочных мест.

Организационная структура «ШОКОЛАДНИЦА» - это функциональная структура.

Работу контролирует консультант по производству, он решает все вопросы, связанные с внешней средой. За весь процесс отвечает директор. Он следит и контролирует всю работу внутри. Заместитель директора – это первый ассистент директора. Все направления координируют вторые ассистенты.

В «ШОКОЛАДНИЦА» существуют несколько направлений:

- Обучение

- MR

- Безопасность пищи

- Маркетинг и реклама

Направление обучение – это обучение всех сотрудников. Со временем сотрудников обучают на все позиции в кофейне (гриль, тостер, прилавок, фритюр и т. д.). Второй ассистент обучения должен отслеживать, чтобы сотрудников во время обучали на все позиции. Он занимается развитием сотрудников и инструкторов кофейни. Чтобы развивать сотрудников, для них заводят прогресс-листы. В них указано, что должен знать каждый сотрудник и инструктор.

Обучение персонала в «ШОКОЛАДНИЦА» проводят инструктора, их для этого специально обучают.

Направление маркетинг – это направление отвечает за рекламные материалы как внутри кофейни так и возле нее. Все рекламные материалы приходят из головного офиса компании, по маркетинговому календарю. В каждой кофейни есть утвержденный маркетинговый календарь на месяц, в обязанности второго ассистента входит организация и контроль над правильным расположением рекламных материалов строго в соответствии с маркетинговым календарем.

Каждому второму ассистенту помогают свинг-менеджеры и свит-менеджеры. Им дают задания по направлению, за которые они отвечают.

В компании также есть карьерный рост, все менеджеры и директора кофеен выросли из линейных сотрудников. Переходя на каждый новый уровень, сотрудники проходят определенные тренинги. На которых получают теоретическую базу. Компания много внимания и денег тратит на обучение и развитие персонала.

Показатели деятельности фирмы рассмотрим на примере Бухгалтерского баланса за 2016 – 2018 гг.

В настоящее время в Москве и в Московской области уже работают около 240 кофеен, которые расположены как в историческом центре Москвы, так и спальных районах, а также в оживленных торговых и бизнес-центрах, аэропортах.

В 2006 году началось активное развитие сети в регионах. Сегодня «Шоколадница» успешно работает во многих городах России: Санкт-Петербурге, Екатеринбурге, Казани, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Уфе, Сочи, Краснодаре, Кемерово, Ульяновске, Волгограде, Волжском, Череповце, Тюмени, Воронеже, Чите, Нижневартовске и других городах.

Таблица 3

Анализ хозяйственной деятельности «ШОКОЛАДНИЦА»

|

Показатель |

Год |

Абсолютные изменения (+/-) |

Относительные отклонения (%) |

||||

|

2016 |

2017 |

2018 |

2017/2016 гг. |

2018/2017 гг. |

2017/2016 гг. |

2018/2017 гг. |

|

|

АКТИВЫ |

|||||||

|

1. Внеоборотные активы |

|||||||

|

Основные средства |

3260 |

4256 |

5054 |

996 |

798 |

130,55 |

118,75 |

|

ИТОГО по разделу 1: |

3260 |

4256 |

5054 |

996 |

798 |

130,55 |

118,75 |

|

2. Оборотные активы |

|||||||

|

Запасы |

2016 |

276 |

335 |

-1738 |

59 |

13,7 |

121,37 |

|

НДС |

40 |

40 |

0 |

0 |

-40 |

100 |

0 |

|

Финансовые вложения |

110 |

74 |

0 |

-36 |

-74 |

67,27 |

0 |

|

Денежные средства и денежные эквиваленты |

2420 |

1242 |

2098 |

-1178 |

856 |

51,32 |

168,92 |

|

Итого по разделу II |

4584 |

1632 |

2433 |

-2952 |

801 |

35,6 |

149,08 |

|

БАЛАНС |

7844 |

5888 |

7487 |

-1956 |

1599 |

75,06 |

127,15 |

|

ПАССИВЫ |

|||||||

|

3. Капиталы и резервы |

|||||||

|

Уставной капитал |

2000 |

2000 |

2000 |

0 |

0 |

100 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

4644 |

2148 |

4133 |

-2496 |

1985 |

46,25 |

192,41 |

|

Итого по разделу III |

6644 |

4148 |

6133 |

-2496 |

1985 |

62,43 |

147,85 |

|

5. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

1200 |

1740 |

1354 |

540 |

-386 |

145 |

77,81 |

|

Итого по разделу V |

1200 |

1740 |

1354 |

540 |

-386 |

145 |

77,81 |

|

БАЛАНС |

7844 |

5888 |

7487 |

-1956 |

1599 |

75,06 |

127,15 |

На основание проведенного анализа, можно однозначно сказать, что деятельности фирмы в 2017 году пошла на спад. Наблюдается снижение показателей баланса по статье нераспределенная прибыль: в 2017 году (-2496 тыс.руб.), в 2018 году (+1984 тыс.руб.).

Так же этот факт может подтвердить объем денежных средств находящихся в обращение фирмы: в 2017 году (-1178 тыс.руб.), в 2018 году (+856 тыс.руб.).

2.2 Анализ системы налогообложения

Объектом налогообложения у предприятия «ШОКОЛАДНИЦА» являются доходы, уменьшенные на величину расходов.

В процессе деятельности у «ШОКОЛАДНИЦА» образуются крупные расходы на аренду помещений и транспортных средств, оплату труда работников и др.

Организация выбрала в качестве объекта налогообложения доходы минус расходы, поскольку все свои самые значительные расходы она может учесть при определении налоговой базы по налогу при упрощенной системе налогообложения в соответствии с пп. 4, 6, 23 п. 1 ст. 346.16 НК РФ.

Для целей исчисления «упрощенного» налога доходы «ШОКОЛАДНИЦА» считаются полученными на дату, когда предприятие фактически получило деньги (на банковский счет или в кассу), иное имущество, работы, услуги, имущественные права либо когда должник предприятия погасил свой долг иным образом. При этом не имеет значения, на какой именно счет в банке «ШОКОЛАДНИЦА» получило денежные средства. Именно на эту дату отражается полученный доход в графе 4 разд. I Книги учета доходов и расходов. Данный метод признания доходов называется кассовым и означает, в частности, что в доходах необходимо отражать все полученные авансы независимо от того, когда предприятие исполнит свои обязательства по договору. Список доходов, не учитываемых «ШОКОЛАДНИЦА» при исчислении налога приведен нами на рисунке 3.

Не исчисляется и не вносится налог с доходов, указанных в ст. 251 НК РФ

Доходов учредителей доверительного управления ипотечным покрытием, полученным на основании ипотечных сертификатов участия

Процентов по ценным бумагам, указанных в ст. 284 НК РФ

Дивидендов

Рис.3.Список доходов, не учитываемых «ШОКОЛАДНИЦА» при исчислении налога

Уменьшают объект налогообложения исключительно те расходы, которые указаны в п. 1 ст. 346.16 НК РФ.

«ШОКОЛАДНИЦА» формирует информацию о полученных доходах и расходах в соответствии с правилами, установленными ПБУ 9/99 «Доходы организации», утвержденным приказом Минфина от 6 мая 1999 г. № 32н и ПБУ 10/99 «Расходы организации».

Порядок исчисления и уплаты налога и авансовых платежей при упрощенной системе налогообложения предусмотрен НК РФ. Порядок исчисления и уплаты налога и авансовых платежей при упрощенной системе налогообложения предусмотрен НК РФ. Схема уплаты налога «ШОКОЛАДНИЦА» выглядит следующим образом (рисунок 4):

Календарный год

9 месяцев

Полугодие

I квартал

Сумма налога

Авансовый платеж

Авансовый платеж

Авансовый платеж

Рис.4.Схема уплаты налога «ШОКОЛАДНИЦА» при упрощенной системе налогообложения

На основании данных рисунка 3 можно сделать вывод, что «ШОКОЛАДНИЦА» уплачивает налог следующим образом:

1) по результатам каждого отчетного периода уплачиваются авансовые платежи;

2) по результатам налогового периода вносится сумма налога. Авансовые платежи исчисляются и уплачиваются по результатам каждого отчетного периода, т.е. по результатам I квартала, полугодия и 9 месяцев.

Для расчета авансового платежа:

1. Определяется налоговая база по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по результатам отчетного периода (I квартала, полугодия, 9 месяцев) по следующей формуле:

НБ = Д – Р (1),

где Д - сумма фактически полученных доходов, рассчитанная нарастающим итогом с начала года до конца отчетного периода;

Р - сумма произведенных расходов, рассчитанная нарастающим итогом с начала года до конца отчетного периода.

2. Определяется величина авансового платежа, приходящаяся на налоговую базу, исчисленную с начала года до окончания отчетного периода, по следующей формуле:

АПрасч = НБ x С (2),

где НБ - налоговая база, определенная нарастающим итогом с начала года до конца отчетного периода, за который производится расчет;

С - ставка налога.

Для рассматриваемого объекта налогообложения «ШОКОЛАДНИЦА» ставка налога устанавливается в размере 15%. В то же время законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. [4, п. 2 ст. 346.20]

3. Определяется авансовый платеж, подлежащий уплате по результатам отчетного периода, по следующей формуле:

АП = АПрасч – Аписч (3),

где АПрасч - авансовый платеж, который приходится на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

АПисч - сумма авансовых платежей, исчисленных (подлежащих уплате) по результатам предыдущих отчетных периодов (в текущем налоговом периоде).

Авансовый платеж уменьшается на ранее исчисленные суммы авансовых платежей по налогу.

«ШОКОЛАДНИЦА» уплачивает авансовые платежи по месту своего нахождения не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом не смотря на то, что с 1 января 2009 г. налогоплательщики не представляют декларации в налоговые органы по результатам отчетных периодов.

Сумма налога при упрощенной системе налогообложения определяется и вносится по результатам налогового периода - календарного года.

По результатам календарного года определяется сумму налога, которую необходимо доплатить в бюджет, либо выявляется переплата, которая подлежит зачету или возврату.

Исчисления «упрощенного» налога к уплате по результатам налогового периода производится по формуле:

Н = Нг – Аписч (4),

где Нг - налог, исчисленный исходя из налоговой базы, рассчитанной с начала года до конца налогового периода.

АПисч - авансовые платежи, исчисленные (подлежащие уплате) в течение налогового периода

«ШОКОЛАДНИЦА» платит налог по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом.

Расчет минимального налога на предприятии «ШОКОЛАДНИЦА» производится по следующей формуле [41, c. 29]:

МН = НБ x 1% (5),

где НБ - налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии с НК РФ.

На основании вышеизложенного можно сделать вывод, что исчисление единого налога с объектом налогообложения «доходы минус расходы» на предприятии «ШОКОЛАДНИЦА» производится в полном соответствии с действующим законодательством РФ.

Сумма налогов и обязательных платежей в составе: взносов по обязательному пенсионному страхованию, пособий по временной нетрудоспособности, выплачиваемых из средств организации.

Как уже было сказано выше, при использовании варианта налогоплательщики могут уменьшить налоговую базу на размер страховых взносов в пенсионный фонд, но не более чем на 50 %. Следовательно, доля единого налога в доходе для варианта может быть уменьшена с 6 до 3 %, это значит, что при рентабельности от 20 до 40 % при различных значениях .

Значения ПЗ1 и ДН при разных значениях рентабельности приведены в таблице 8.

ПЗ1 = 6% - ДН,

где ПЗ1 – пограничное значение доли страховых взносов в пенсионный фонд в доходе при заданной рентабельности (%);

6% - ставка единого налога для варианта А;

ДН – доля единого налога в доходе по варианту Б для заданной рентабельности, определяемая по формуле

Таблица 4

Пограничные значения

|

Рентабельность, % |

ДН, % |

ПЗ1, % |

|

40 |

6 |

0 |

|

35 |

5,25 |

0,75 |

|

30 |

4,5 |

1,5 |

|

25 |

3,75 |

2,25 |

|

20 |

3 |

3 |

При использовании варианта налогообложения, в соответствии с НК РФ, налогоплательщики могут уменьшить сумму не только на величину обязательных страховых взносов в пенсионный фонд, но и на величину пособий по временной нетрудоспособности, выплаченных своим работникам.

Страховые взносы в пенсионный фонд и выплаты по временной нетрудоспособности являются выплатами на социальные нужды. Следует заметить, что сумма вычета выплаченных пособий по временной нетрудоспособности из единого налога не ограничена, т.е. выплаты на социальные нужды могут уменьшить сумму налога до нуля, т.е. при использовании варианта А доля единого налога в доходе может быть уменьшена от 6 до 0 %.

Указанные пограничные значения можно определить по формуле:

ПЗ2 = 6% - ДН,

где ПЗ2 – пограничные значения доли выплат на социальные нужды при заданной рентабельности (%);

ДН – доля единого налога в доходе для варианта Б при заданной рентабельности (%).

Значения ПЗ2 и ДН при разных значениях рентабельности приведены в таблице 5.

Анализ правильности выбора объекта налогообложения «ШОКОЛАДНИЦА» проведен по вышеизложенной методике.

Рентабельность организации равна:

Р = (480 000/1137 000)*100% = 42%

где 480 000 руб. – балансовая прибыль.

1137 000 руб. – выручка от реализации.

Таблица 5

Пограничные значения ПЗ2

|

Рентабельность, % |

ДН, % |

ПЗ2, % |

|

40 |

6 |

0 |

|

35 |

5,25 |

0,75 |

|

30 |

4,5 |

1,5 |

|

25 |

3,75 |

2,25 |

|

20 |

3 |

3 |

|

10 |

1,5 |

4,5 |

|

6,7 |

1 |

5 |

|

0 |

1 |

6 |

Как видно полученное значение рентабельности выше 40 %, поэтому необходимо провести дополнительный анализ влияния страховых взносов в пенсионный фонд и выплат по временной нетрудоспособности на оптимальность применения вариантов упрощенной системы налогообложения.

Сумма страховых взносов в пенсионный фонд за 2017 год составила 227 807 рубля. Налоговая база для варианта А составляет 1137 000 рублей. Сумма налога исчисленная по варианту А равна:

Н = 1137 000 * 6 % = 68 220 руб.,

где Н – сумма исчисленного налога;

6 % - налоговая ставка.

В соответствии со статьей 346.21 НК РФ взносы в пенсионный фонд не могут уменьшить сумму налога более чем на 50 %, поэтому величина взносов в пенсионный фонд, принимаемых к вычету составит:

В = 68220 * 50 % = 34 110 руб.

Доля выплат на социальные нужды в доходе определяется по формуле:

ДВ= (34110/1137000)*100%=3%

Сумма налога, подлежащая уплате, при использовании варианта А составила бы:

Н у = Н – В = 68 220 - 34 110 = 34 110 руб.

На основании произведенного анализа налогообложения можно сделать вывод, что для организации вариант налогообложения доходы наиболее эффективен.

Как видим из проведенного нами анализа «ШОКОЛАДНИЦА», применение упрощенной системы налогообложения значительно снижает налоговое бремя, ложащееся на предприятие. Очевидно, что ставка налога в 6% или 15% от налоговой базы «доходы, уменьшенные на величину расходов» гораздо ниже 38%, складывающихся из 18% НДС и 20% налога на прибыль, исчисляемых с налоговой базы, определяемой примерно по тому же принципу. Используя данную систему, организация может снизить цену продукции, в распоряжении предприятия будет оставаться гораздо больше средств для развития, увеличится сумма распределяемой прибыли среди собственников предприятия. Все это в совокупности повысит конкурентоспособность бизнеса. Кроме того, при использовании упрощенной системы налогообложения значительно упрощается учет на предприятии, что в свою очередь снижает затраты на оплату труда сотрудников подразделений, занимающихся учетом.

Заключение

В данной работе были проанализированы факторы налоговых отношений.

Во-первых, по результатам эмпирического анализа было обнаружено негативное влияние доли убыточных организаций. Поскольку для убыточных предприятий налогооблагаемая база в текущем периоде равняется нулю, количественно осуществить оценку базы налога нельзя. Рост доли таких организаций характеризуется снижением прибыли (что в свою очередь означает спад в экономике), поэтому имеет место быть сокращение обязательств по налогу на прибыль. Между тем, в периоды спада может увеличиться число организаций, уклоняющихся от налогообложения. Если количество предприятий, имеющих отрицательную прибыль, велико, налоговые органы сталкиваются с проблемой выбора организаций для налоговых проверок. Как следствие, уменьшается вероятность проверки отдельно взятой организации, имеющей убыток.

Для того, чтобы увеличить налогооблагаемую базу по налогу на прибыль, необходимо сокращать число убыточных организаций и их убытков. Однако, не следует ожидать быстрого роста налоговой базы, поскольку, несмотря на положительный финансовый результат компании, к вычету из базы применяются убытки прошлых лет. Также одним из решений может стать ужесточение налогового контроля в отношении организаций, уклоняющихся от налогов.

По результатам проведенного анализа были сделаны следующие выводы.

Кофейня «ШОКОЛАДНИЦА» ведет в Книге учета доходов и расходов налоговый учет своих доходов и расходов На основе данных Книги учета доходов и расходов заполняется налоговая декларация по УСН.

Руководство кофейни отражает расходы, которые могут быть приняты им в уменьшение суммы исчисленного налога на основании НК РФ].

Мы оценили эффективность работы Кофейни «ШОКОЛАДНИЦА», проанализировали налоговые выплаты предприятия за последние 3 года. В результате проведенного изучения и анализа выяснили, что налоговая нагрузка у Кофейни в суммарном отношении находится на приемлемом уровне, но, однако, экономическая эффективность предприятия довольно невысокая.

Таким образом, поставленные цель и задачи работы достигнуты.

Список использованной литературы

Специальная литература

- Белогорская А. Н., Сорокина Е. В., Тетерина Н. А. Факторы формирования налоговых доходов региона // Вестник Российского университета кооперации. 2016. №4 (26). С. 19-26.

- Бюджетный кодекс Российской Федерации от 31.071998 N 145-ФЗ (ред . от 15.04.2019).

- Вербик М. Путеводитель по современной эконометрике:[учеб.-метод. пособие для вузов по специальности 080601" Статистика" и другим междисциплинар. специальностям: пер. с англ.]. – корреляция, 2008. С. 496-511.

- Кортяев А. Н. ФАКТОРЫ ВЛИЯЮЩИЕ НА ОБЪЕМ НАЛОГОВЫХ ПОСТУПЛЕНИЙ //Известия Горского государственного аграрного университета. – 2013. – Т. 50. – №. 4. – С. 201-204.

- Косарев И. М. Комплекс методик выявления факторов, влияющих на налоговые поступления в региональный бюджет, и оценка их значимости (на примере Белгородской области) //Проблемы экономического роста и устойчивого развития территорий. – 2016. – С. 149-155.

- Косарев И. М. Факторы, влияющие на налоговые поступления региональных бюджетов (на примере Центрального Федерального округа). – 2015.

- Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018.

Миронов А. А. Методический инструментарий оценки налогового потенциала региона //автореф. дисс.... канд. экон. наук/АА Миронов. – 2012.

Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Издательство «Проспект», 2018. – 1136 с.

Полянская Н. М. Парадигма отечественной системы налогообложения: социально экономический аспект // Наука и образование: современные тренды. 2016. №6. С. 1-15

Ратникова Т. А. Анализ панельных данных в пакете STATA //Методические указания к компьютерному практикуму по курсу “Эконометрический анализ панельных данных”. М., ГУ-ВШЭ. – 2004.

Ратникова Т. А. Введение в эконометрический анализ панельных данных //Экономический журнал Высшей школы экономики. – 2006. – Т. 10. – №. 2.

Ajaz, T., & Ahmad, E. (2010). The effect of corruption and governance on tax revenues. The Pakistan Development Review, 405-417.

Gambaro, L., Meyer-Spasche, J., & Rahman, A. (2007). Does aid decrease tax revenue in developing countries. London: LSE.

Gupta, A. S. (2007). Determinants of tax revenue efforts in developing countries (No. 7-184). International Monetary Fund.

- Imam, P. A., & Jacobs, M. D. F. (2007). Effect of Corruption Tax Revenues in the Middle East (No. 7-270). International Monetary Fund.

Javid, A., Arif, U. Analysis of revenue potential and revenue effort in developing Asian countries. The Pakistan development review. 2012. Vol. 51, pp. 365-379.

Stotsky, M. J. G., &WoldeMariam, M. A. (1997). Tax effort in sub-Saharan Africa (No. 97-107). International Monetary Fund.

- Tanzi, V. (1977). Inflation, Lags in Collection, and the Real Value of Tax RevenueL'inflation, les retards de recouvrementet la valeurréelle des recettesfiscalesInflación, desfasesen la recaudación y valor real de losingresostributarios. StaffPapers, 24(1), 154-167.

Базы данных

- Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/

- Федеральная налоговая служба [Электронный ресурс] URL: https://www.nalog.ru/

- Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru

Электронные ресурсы

Сведения о наличии и распределении земель в Российской Федерации на 01.01.2017 (вразрезе субъектов Российской Федерации) // Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)). [Электронный ресурс] URL: https://rosreestr.ru/site/activity/gosudarstvennoe-upravlenie-vsfere-ispolzovaniya-i-okhrany-zemel/gosudarstvennyy-monitoring-zemel/sostoyanie-zemelrossii/gosudarstvennyy-natsionalnyy-doklad-o-sostoyanii-i-ispolzovanii-zemel-v-rossiyskoy-federatsii/

- Солопов М.,Старостина Ю., Ткачёв И. Финансовая разведка оценила в ₽20 трлн объем теневой экономики в России // РБК, 2019 [Электронный ресурс] URL:https://www.rbc.ru/economics/22/02/2019/5c6c16d99a79477be70257ee).

Гистограммы распределения переменных

-

Статья на сайте «konkurent.ru», Глава Минфина: «Повышение налоговой нагрузки ускорит экономику в ближайшие месяцы» от 10.04.2019 https://zachestnyibiznes.ru/company/ul/1045902205876_5957819621_OOO-OCENOChNAYa-KOMPANIYa-AKTIV ↑

- Организация торговли на аукционах

- Анализ коммерческой деятельности Футбольного клуба Динамо

- Индивидуальное предпринимательство (налогообложения и ответственность индивидуальных предпринимателей)

- Права покупателя ( Потребительское право в Российской Федерации)

- Интегрированные коммуникации (ИК): опыт и перспективы

- Особенности маркетинга в различных сферах экономической деятельности (теоретические аспекты)

- Принципы построения налоговых систем развитых стран

- Методы экономического анализа: сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения, графический метод.

- Дифференциация продукта на отраслевом рынке (по выбору)

- Упрощенная форма.

- Невербальные проявления эмоциональных состояний человека (Структура и функции)

- Гендерные различия проявлений профессионального стресса.