Оборотные активы предприятия

Содержание:

Введение

Оборотные активы являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Актуальность работы обусловлена, прежде всего, тем, что каждое предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определённой денежной суммой. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции, всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия». В условиях рыночных отношений оборотные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала.

Для обеспечения бесперебойного производства товаров и услуг в условиях рыночной экономики предприятию необходимо наличие достаточного количества оборотных средств. Когда производство не испытывает дефицита оборотные средства быстрее проходят производственный цикл и высвобождают денежные средства. Чем быстрее оборачиваются авансированные оборотные средства, чем больше циклов производства проходит за один и тот же период времени, тем больше будет произведено и реализовано продукции при затратах одинакового объема средств. От скорости оборачиваемости зависит экономический эффект. Как было сказано выше, рост объемов производства при снижении общей себестоимости является предпосылкой для увеличения темпов роста доходности.

Отсутствие дефицита оборотных средств на всех стадиях производственного цикла обеспечивает ритмичность, слаженность производственного процесса, а значит и уровень результативности производственной деятельности предприятия. Однако, не менее важно и то, как быстро средства, вложенные в оборотные активы, пройдут весь цикл производства и превратятся в реальные деньги, которыми предприятие сможет распорядиться по своему усмотрению, направив их туда, где они необходимы в данный момент. Таким образом, от скорости кругооборота зависит финансовая устойчивость предприятия.

Для предприятий, сфера деятельности которых материальное производство, управление потоками оборотных средств является стратегическим фактором развития конкурентоспособности и расширения экономического потенциала. Ориентируясь на развитие предприятия, менеджеры должны принимать такие управленческие решения, которые обеспечили бы прирост экономического потенциала как результата хозяйственной деятельности.

При неэффективном управлении оборотными активами предприятия могут столкнуться с рядом проблем. Так недостаток средств, вложенных на приобретение материальных запасов, может привести к сокращению объема производства, невыполнению производственного плана. Излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию, превышающие действительные потребности, приводит к «омертвлению» ресурсов. Рост неплатежей нарушает ритмичность производственного процесса, что ведет к увеличению дебиторской задолженности. Сокращение производственных циклов, снижение скорости оборачиваемости оборотных средств ведет к уменьшению доли переменных затрат по отношению к постоянным затратам, что в свою очередь снижает рентабельность производства и размер прибыли.

Поскольку оборотные средства являются наиболее мобильной частью капитала, от их организации и рационального использования во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

В условиях общего снижения темпов роста российской экономики, тщательный анализ и оценка оборотных средств, благодаря которым возможны своевременное выявление и устранение недостатков в управлении оборотными средствами, выявление новых путей повышения результативности и интенсивности их кругооборота, приобретают особое значение для контроля финансового состояния предприятий как субъектов экономики страны.

Продуманная комплексная политика управления оборотными активами является одной из основных составляющих эффективной работы каждого предприятия.

Объектом работы является финансово-хозяйственная деятельность предприятия ООО «Альбатрос».

Предметом исследования является совокупность экономических отношений, связанных с управлением оборотными активами предприятия.

Цель работы заключается в проведении анализа оборотных активов предприятия.

Для реализации цели в работе поставлены задачи:

- изучить теоретические основы понятия и структуры оборотных активов;

- провести анализ и оценку управления оборотными активами ООО «Альбатрос»;

- провести оценку эффективности использования оборотных активов в ООО «Альбатрос».

При проведении исследования были использованы методы анализа и синтеза, индукции и дедукции, методы сравнения, графической интерпретации полученных результатов.

При выполнении данной работы были использованы законодательные и нормативные документы, учебные пособия, периодические издания, а также труды ведущих экономистов, таких как: Балабанов И.Т., Борисов Е. Ф., Ермолович Л.Л., Кравченко, Л.И., Мокропуло А.А., Петров В.В., Русак Н.А., Тютюкина Е.Б. и других.

Практическая значимость исследования. Результаты проведенного исследования могут быть использованы руководством для совершенствования работы предприятия и нахождения резервов по улучшению финансового состояния организации.

Глава 1. Теоретические основы УПРАВЛЕНИЯ оборотныМИ активами ОРГАНИЗАЦИИ

1.1 Экономическая сущность и структура оборотного капитала и оборотных средств организации

Оборотный капитал — капитал предприятия, авансированный в оборотные активы предприятия, функционирующий в кругообороте капитала и создании новой стоимости. В финансовой отчетности оборотные активы показывают во II разделе «Оборотные активы» бухгалтерского баланса и включают материальные оборотные средства в виде запасов, НДС, дебиторскую задолженность, финансовые вложения, денежные средства и денежные эквиваленты, прочие оборотные активы.[1]

Оборотный капитал (оборотные средства, оборотные активы) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

Оборотный капитал – это часть капитала корпорации, направленного на формирование оборотных активов организаций.[2]

Оборотные активы - это часть имущества корпорации, имеющие натурально-вещественную форму. Оборотные активы обслуживают процесс производственно-хозяйственной деятельности, участвуя при этом одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается экономическая сущность и основное назначение оборотных средств корпорации, осуществляющего производственную или иную коммерческую деятельность.

Оборотные средства - это стоимостное выражение оборотных активов корпорации, отражаемые в активе ее бухгалтерского баланса.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы — средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.[3]

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства — первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.[4]

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.[5]

Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов и фондов обращения. Оборотные средства, оборотные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются существенные различия, которые сводятся к следующему. Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Производственные запасы, являясь частью оборотных фондов, переходят в процесс производства, превращаются в готовую продукцию и покидают предприятие. Оборотные фонды полностью потребляются в процессе производства, перенося свою стоимость на готовый продукт. Их сумма за год может в десятки раз превышать сумму оборотных средств, обеспечивающих при совершении каждого кругооборота переработку либо потребление новой партии предметов труда и остающихся в хозяйстве, совершая замкнутый кругооборот.[6]

Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через оборотные фонды.

В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Если бы оборотные средства прямо и непосредственно участвовали в создании нового продукта, то они постепенно уменьшались бы и к моменту окончания кругооборота должны были бы исчезнуть.

Оборотные фонды, представляя собой потребительную стоимость, выступают в единой форме — производительной. Оборотные средства, как отмечалось, не только последовательно принимают различные формы, но и постоянно в определенных частях пребывают в этих формах.[7]

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.[8]

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.[9]

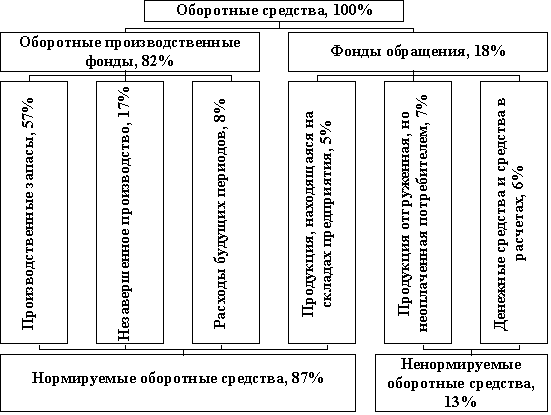

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.[10]

Оборотные производственные фонды включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Рисунок 1. Структура оборотных средств

Фонды обращения состоят из следующих элементов:

- готовая продукция на складах;

- товары в пути (отгруженная продукция);-

- денежные средства;

- средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1.

В структуре производственных запасов в среднем по промышленности основное место (около 97%,) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях.

Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.[11]

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемые.[12]

Итак, оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств. Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные.

Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

1.2 Методические подходы к анализу и оценке эффективности использования оборотных средств организации

Эффективность работы предприятия во многом зависит от его обеспеченности оборотными средствами. Так, недостаток оборотных средств является непосредственной причиной неплатежеспособности, а в дальнейшем и банкротства предприятия. Отсутствие на предприятии устойчивой системы пополнения оборотных средств приводит, во-первых, к дополнительным расходам, которые увеличивают текущие издержки предприятия, а во-вторых, к снижению показателей эффективности деятельности предприятия. Дополнительные расходы могут быть обусловлены задержками в формировании производственных запасов предприятия, что, в свою очередь, увеличивает продолжительность технологического и производственного циклов. При возрастании длительности технологического и производственного циклов увеличивается объем незавершенного производства, что, в конечном счете, приводит к росту текущих издержек предприятия, формирующих его себестоимость.[13]

Избыток оборотных средств означает «омертвление» финансовых ресурсов предприятия и приводит к снижению показателей оборачиваемости и рентабельности использования его капитала.

Избыточный уровень оборотных средств приводит также к дополнительным расходам и финансовым рискам предприятия. Вместе с тем с формальной точки зрения избыток оборотного капитала повышает показатели текущей платежеспособности предприятия.[14]

От организации эффективного управления и использования оборотных средств зависит не только процесс материального производства, но и финансовая устойчивость организации. Поэтому организация управления оборотными средствами выступает важным элементом в процессе управления предприятием и включает следующий комплекс мероприятий:

1) определение состава и структуры оборотных средств;

2) обоснованный расчет плановой потребности организации в оборотных средствах;

3) определение источников формирования оборотных средств и поиск их оптимального соотношения;

4) рациональное размещение оборотных средств по сферам производства и обращения;

5) расчет и оценка показателей эффективности использования оборотных средств;

6) разработка мероприятий по ускорению оборачиваемости и повышению рентабельности использования оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.[15]

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период – год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки). Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле:

О=С*Т/ВР, (1)

где С – остатки оборотных средств (средние или на определенную дату);

ВР – объем реализации;

Т – число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле:

Ко=ВР/С. (2)

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз=С/ВР. (3)

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, по отдельным элементам. Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.[16]

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Важнейшим средством, направленным на повышение эффективности использования оборотных средств является научно обоснованное их нормирование. Посредством нормирования оборотных средств определяется общая потребность хозяйствующих субъектов в собственных оборотных средствах. Правильное исчисление этой потребности необходимо для установления минимальной суммы средств, обеспечивающей устойчивое финансовое состояние предприятия.[17]

Нормирование оборотных средств должно обеспечить оптимальную величину всех составных элементов нормируемых оборотных средств.

По характеру нарастания затрат в процессе производства все затраты подразделяются на единовременные и нарастающие. К единовременным относятся такие затраты, которые производятся в самом начале производственного цикла. Это сырье, основные материалы, покупные полуфабрикаты. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

При равномерном нарастании затрат средняя стоимость незавершенного производства исчисляется как сумма всех единовременных затрат и половины нарастающих затрат.

При равномерном и неравномерном нарастании затрат определяется коэффициент нарастания затрат. При равномерном нарастании затрат коэффициент нарастания затрат исчисляется по формуле:

К = Фе + 0,5 Фн / Фе + Фн, (4)

где К – коэффициент нарастания затрат;

Фе – единовременные затраты;

Фн– нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

К = С / П, (5)

где С – средняя стоимость изделия в незавершенном производстве;

П – производственная себестоимость изделия.

Средняя стоимость изделия в незавершенном производстве исчисляется как средневзвешенная величина затрат, приходящихся на каждый день производственного цикла, и количества дней нахождения их в процессе производства.

При совмещении равномерных и неравномерных затрат расчет средней стоимости изделия в незавершенном производстве производится по формуле:

С = Фе + Ф1Т1 + Ф2Т2 +…. + 0,5 ФрТ / Т, (6)

где Ф1,Ф2, … – затраты по дня производственного цикла;

Фр – затраты, производимые равномерно в течении производственного цикла;

Т – длительность производственного цикла, дн.;

Т1, Т2 … – время от момента разовых затрат до начала производственного цикла.

Нормирование оборотных средств в незавершенном производстве производится по формуле:

Н = В / Д*Т*К, (7)

где Н – норматив оборотных средств в незавершенном производстве, руб.;

В – объем производимой валовой продукции по смете затрат в четвертом квартале предстоящего года;

Д – количество дней в периоде;

Т – длительность производственного цикла, дн;

К – коэффициент нарастания затрат в производстве.

К расходам будущих периодов относятся затраты по освоению новых видов продукции, по совершенствованию технологии производства, на горноподготовительные и вскрышные работы. К этим расходам относят и такие нетипичные статьи затрат, как подписку на периодические издания, арендную плату, вносимые авансом налоги и сборы и др.

Норматив оборотных средств в расходах будущих периодов (Н) определяется по формуле:

Н = П + Р-С, (8)

где П – переходящая сумма расходов будущих периодов на начало предстоящего года;

Р – расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами;

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции в предстоящем году в соответствии со сметой производства.[18]

Если в процессе подготовки, освоения и изготовления новых видов продукции предприятие пользуется целевым банковским кредитом, то при расчете норматива оборотных средств в расходах будущих периодов суммы банковских кредитов исключаются.

Норматив оборотных средств на остатки готовой продукции определяется как произведение нормы оборотных средств в днях и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости по формуле:

Н = В / Д * Т, (9)

где Н – норматив оборотных средств на готовую продукцию, руб.;

В – выпуск товарной продукции в четвертом квартале предстоящего года (при равномерно нарастающем характере производства) по производственной себестоимости, руб.;

Д – количество дней в периоде (90);

Т – норма оборотных средств на готовую продукцию, дн.

Норма оборотных средств на готовую продукцию рассчитывается раздельно по готовой продукции на складе и товарам отгруженным, на которые расчетные документы не сданы в банк на инкассо.

Норма оборотных средств по запасу готовой продукции на складе определяется на период времени, необходимый на комплектование и накопление продукции до необходимых размеров, на обязательное хранение продукции на складе до отгрузки в ряде производств – для так называемого вызревания готовой продукции, на упаковку и маркировку продукции, на доставку ее до станции отправления и погрузку.

При большой номенклатуре выпускаемой продукции выделяются основные виды изделий, составляющие 70-80% всего выпуска. По этим ведущим видам продукции рассчитывается средневзвешенная норма оборотных средств, которая затем распространяется на всю готовую продукцию, находящуюся на складе.

Норма оборотных средств по товарам отгруженным устанавливается на период времени выписки счетов и платежных документов и сдачи их в банк. Эти операции должны быть совершены, как правило, в двухдневный срок после отгрузки готовой продукции. Лишь в том случае, если поставщик и банк находятся в разных населенных пунктах, этот срок может быть удлинен.

Норма оборотных средств в целом по готовой продукции на складе и товарам отгруженным определяется путем деления общей суммы норматива оборотных средств по готовой продукции на однодневный выпуск товарной продукции по производственной себестоимости в четвертом квартале предстоящего года.[19]

Совокупный норматив оборотных средств по предприятию равен сумме нормативов по всем элементам оборотных средств и определяет в итоге общую потребность хозяйствующего субъекта в оборотных средствах.

По мере развития рыночных отношений и укрепления расчетно-платежных взаимоотношений роль и значение нормирования оборотных средств возрастает.

Глава 2. Анализ и оценка управления оборотными активами ООО «Альбатрос»

2.1 Организационно-экономическая характеристика организации

Общество с ограниченной ответственностью «Альбатрос» является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

В соответствии с Уставом, предметом деятельности ООО «Альбатрос» являются:

- производство теплоизоляционных и строительных материалов;

- разработка, изготовление и поставка потребителям опытных и серийных образцов строительных изделий, материалов, технологических процессов, оказание услуг потребителям по внедрению разработок;

- производство, хранение, реализация строительных материалов и изделий;

- строительно-монтажные и ремонтно-реставрационные работы;

- разработка и внедрение новых технологий др.

Структура управления ООО «Альбатрос» представлена на рисунке 6. На предприятии применяется смешанная структура управления, в которой сочетается линейная и функциональная системы. Решения, подготовленные функциональными подразделениями, рассматриваются и утверждаются линейным руководителем, который передает их подчиненным подразделениям.

Предприятие возглавляет генеральный директор, осуществляет оперативное руководство текущей деятельностью. Бухгалтерия организует и осуществляет ведение бухгалтерского учета на предприятии. Отдел кадров осуществляет оформление приема и увольнения работников, подготовку кадров. Экономический отдел занимается калькуляцией по всем видам производимой продукции. Юридический отдел решает все правовые вопросы предприятия, возникающие в ходе его деятельности.

Производственно-технический отдел

Строительная лаборатория

Главный инженер

Генеральный директор

Юридический отдел

Экономический отдел

Отдел кадров

Бухгалтерия

Производственный отдел

Паросиловой цех

Механический цех

Энергетический цех

Автотранспортный цех

Отдел МТС

Рисунок 2. Организационная структура ООО «Альбатрос»

Главный инженер руководит работой технических служб ООО «Альбатрос», несет ответственность за выпуск высококачественной продукции, использование новейшей технологии. Строительные лаборатории занимаются работой по изучению свойств строительных компонентов, а также созданию новых видов стройматериалов. Производственно-технический отдел занимается разработкой проектно-сметной документации и контролем за ее соблюдением.

Все перечисленные виды деятельности осуществляются обществом в соответствии с действующим законодательством РФ. Деятельность общества не ограничивается вышеназванными видами и может осуществлять любые виды деятельности, не запрещенные законодательством имея гражданские права и неся гражданскую ответственность.

Свою деятельность предприятие ведет на основе следующей организационной структуре управления, которая соответствует решаемым задачам.

ООО «Альбатрос» ведет самостоятельный баланс, осуществляет бухгалтерский учет и статистическую отчетность в установленном законодательством РФ порядке и несет ответственность за ее достоверность. Учетная политика на предприятии осуществляется на основании основных нормативных документов РФ.

Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации ее имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

На основании приказа об учетной политике в соответствии с Законом №129 - ФЗ ответственными являются:

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций - руководитель организации;

- за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности - главный бухгалтер организации.

ООО «Альбатрос» является малым предприятием и освобождается от предоставления отдельных форм бухгалтерского учета:

- отчет о движении капитала;

- отчет о движении денежных средств;

- приложения к бухгалтерскому балансу;

- пояснительные записки.

В список обязательно предоставляемых отчетов входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- налоговая декларация по налогу на имущество;

- налоговая декларация по налогу на прибыль.

2.2 Анализ структуры динамики оборотных активов на предприятии ООО «Альбатрос»

Первым этапом исследования оборотных активов является обобщение данных оперативного учета с целью выявления объема, удельного веса, темпов изменения величины оборотного капитала в общей сумме активов.

Средства предприятия состоят из внеоборотного и оборотного капитала. Поэтому, общую структуру средств характеризует коэффициент соотношения оборотного и внеоборотного капитала (таблица 1.).

Таблица 1

Структура и динамика активов ООО «Альбатрос» за 2015 – 2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменения |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Актив 1 Оборотный капитал |

3738 |

87,2 |

5827 |

79,8 |

4958 |

76,3 |

1220 |

-6,4 |

|

2 Внеоборотный капитал |

782 |

17,3 |

1476 |

20,2 |

1544 |

23,7 |

+762 |

+6,4 |

|

Всего средств |

4520 |

100 |

7303 |

100 |

6502 |

100 |

+1982 |

- |

|

Коэффициент соотношения оборотных и внеоборотных средств |

4,78 |

3,95 |

3,21 |

-1,57 |

||||

В таблице 1 представлены абсолютные и удельные величины по видам средств в общей величине. Изменения абсолютных величин, удельных весов и значение коэффициента соотношения оборотного и внеоборотного капитала за отчетный период (данные берутся из бухгалтерского баланса по годам за 2015, 2016 и 2017 год.

Из данных таблицы 1 видно, что за рассматриваемый период оборотный капитал, составил большую часть в общей сумме средств предприятия, хотя наблюдается тенденция к снижению оборотного капитала в общем объеме активов. На начало периода сумма оборотного капитала составляла 3738 тыс. рублей, что составляло 87,2% от общего объема активов предприятия. В конце периода сумма оборотного капитала достигла 4958 тыс. рублей, что составило 76,3 % от общего объема активов.

Причем, анализируя в целом оборотный капитал предприятия нельзя сказать, явилась ли эта динамика положительной или отрицательной для организации. Чтобы сделать такой вывод, необходимо проанализировать внутреннюю структуру оборотного капитала предприятия.

За рассматриваемый период с 2015 - 2017 гг. предприятие, увеличивая собственные оборотные средства, значительно сокращает заемные и привлеченные средства, доля которых снизилась с 61% до 43%.

Таким образом, собственный оборотный капитал стал половиной оборотных средств предприятия. Анализ состава и структуры оборотного капитала в динамике представлен в таблице 2.

Таблица 2

Анализ состава и структуры оборотного капитала в динамике ООО «Альбатрос» за 2015-2017 гг.

|

Элементы структуры |

2015 г. |

2016 г. |

2017 г. |

Изменения |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

Запасы - всего |

2691 |

72 |

2914 |

50 |

3748 |

76 |

+1057 |

+4 |

|

Денежные средства и денежные эквиваленты |

64 |

1,7 |

84 |

1,4 |

247 |

5 |

+183 |

+3,3 |

|

Дебиторская задолженность |

782 |

20,9 |

2622 |

45 |

566 |

11,4 |

-216 |

-9,5 |

Продолжение таблицы 2

|

Элементы структуры |

2015 г. |

2016 г. |

2017 г. |

Изменения |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

НДС по приобретенным ценностям |

38 |

1 |

67 |

1,1 |

63 |

1,3 |

+25 |

+0,3 |

|

Финансовые вложения |

110 |

3 |

140 |

2,4 |

334 |

6,7 |

+224 |

+3,7 |

|

Прочие оборотные активы |

53 |

1,4 |

- |

- |

- |

- |

-53 |

-1,4 |

|

Всего средств в обороте |

3738 |

100 |

5827 |

100 |

4958 |

100 |

1220 |

100 |

Из таблицы 2 можно сделать вывод, что структура оборотного капитала практически на 90% состоит из фондов обращения, но за анализируемый период наметилась тенденция к увеличению производственных фондов с 15,4 на начало периода до 20 на конец.

Кроме того, можно сказать, что за анализируемый период произошло некоторое увеличение запасов (на 4%), денежных средств (на 3,3%), краткосрочные финансовые вложения (на 3,7%). Как положительную тенденцию следует рассматривать сокращение удельного веса дебиторской задолженности на 9,5%. Более наглядно изменения удельного веса элементов оборотного капитала предприятия ООО «Альбатрос» можно проследить на рисунке 3.

На рисунке 3 видно, что самый большой элемент оборотного капитала – запасы. Второй по объему элемент – дебиторская задолженность. Незначительную и наименьшую часть занимают денежные средства, так как почти все денежные средства вовлечены в производство и направлены на целевое использование.

Рисунок 3. Структура оборотного капитала ООО «Альбатрос» за 2015-2017 гг.

В 2017 г. дебиторская задолженность предприятия составила 566 тыс.руб., что на 216 тыс. руб. меньше чем в 2008 году и на 2056 тыс. руб. меньше чем в 2016 году.

В целом состояние дебиторской задолженности за рассматриваемый период выглядит таким образом, что у предприятия имеется дебиторская задолженность сумму, которой можно отнести к текущей дебиторской задолженности, которая возникает в ходе нормального операционного цикла или предусмотрена к погашению в период до одного года.

Наиболее крупным элементом в составе оборотного капитала являются производственные запасы. Производственные запасы, в данном случае, понимаются в боле широком смысле, нежели просто сырье и материалы, необходимые для производственного процесса, а именно: к ним относятся сырье и материалы, включая малоценные и быстроизнашивающиеся предметы, незавершенное производство и готовая продукция, а также и товары для перепродажи.

Для финансиста предметно - вещностная природа запасов не имеет особого значения, важна лишь общая сумма денежных средств, омертвленных в запасы в течение технологического (производственного) цикла, именно поэтому можно объединить эти, на первый взгляд разнородные, активы в одну группу. Управление запасами имеет огромное значение, как в технологическом, так и в финансовом аспектах.

Не смотря на то, что потребность в запасах в организации ООО «Альбатрос» определяется на основе технико-экономических расчетов «Приложение» – обоснованиях потребности в отдельных элементах оборотного капитала с последующей их денежной оценкой и агрегированием результатов по видам и группам элементов оборотного капитала, на предприятии ООО «Альбатрос» существует проблема оптимизации размера запасов.

Известно, что на предприятиях существует производственный запас сырья и материалов, в то же время его можно не создавать, а покупать соответствующие материалы изо дня в день по мере необходимости.

Но, как правило, этого не происходит: во-первых, предприятию, приходится платить более высокие цены за маленькие партии товара, во-вторых, существует риск кратковременной остановки производства в случае не поставки сырья и материала вовремя. Поэтому очень часто размер производственных запасов на предприятии гораздо больше, чем потребность в нем на текущий день.

Вместе с тем предприятие несет издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы в производственную сферу предприятия.

Эффективность использования и управления оборотным капиталом измеряется рядом показателей его оборачиваемости, под которой понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

В таблице 3 приведены показатели эффективности использования оборотного капитала предприятия, рассчитанные по выше указанным формулам.

В данной работе рассчитана общая оборачиваемость оборотного капитала, дебиторской задолженности и запасов, так как он являются основными элементами оборотного капитала.

Проследив динамику изменений показателей из таблицы 3 видно, что эффективность использования оборотного капитала не очень высокая.

За анализируемый период коэффициент оборачиваемости увеличился с 0,71 до 1,54;

Таблица 3

Эффективность использования оборотного капитала ООО «Альбатрос» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Коэффициент оборачиваемости оборотного капитала (обороты), Коб1 |

0.82 |

0.97 |

1.25 |

|

Коэффициент оборачиваемости оборотного капитала (дни), Коб2 |

445 |

376 |

292 |

|

Коэффициент оборачиваемости запасов (обороты) Коб3 |

0,53 |

1,60 |

1,37 |

|

Коэффициент оборачиваемости запасов, срок хранения (дни) Коб4 |

688 |

228 |

266 |

|

Коэффициент оборачиваемости Дебиторской задолженности (обороты) Коб5 |

3,95 |

2,15 |

10,93 |

|

Коэффициент оборачиваемости Дебиторской задолженности (дни) Коб6 |

93 |

172 |

34 |

|

Коэффициент оборачиваемости Кредиторской задолженности (дни) Коб7 |

130 |

84 |

61 |

Соответственно легко прослеживается уменьшение продолжительности оборота в днях, то есть уменьшение скорости оборачиваемости – Коб2, Коб4. Например, скорость оборачиваемости активов Коб2 с 445 дней уменьшилась до 292 дней. Оборачиваемость запасов на конец периода составила 266 дня.

В 2016 году оборотный капитал на предприятии стали использовать более эффективно. Так, коэффициент Коб1, говорит о том, что произошло увеличение оборачиваемости (рост с 0,82 до 1,25) оборотного капитала в целом.

По данным видно, произошло уменьшение коэффициента оборачиваемости дебиторской задолженности 2015-2016 г. с 3,95 до 2,15.Но с 2017 года произошло увеличение коэффициента оборачиваемости дебиторской задолженности на 10, 93 . Это говорит о том, что предприятию возвращаются долги, связано это с тем, что на предприятии достаточно эффективно с 2016 по 2017 года проводится работа с должниками для более эффективного возврата задолженности предприятию. Оборачиваемость дебиторской задолженности на конец периода составила 34 дня.

Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, так, скорость превращения Оборотного капитала в денежную форму показывает непосредственное влияние на платежеспособность предприятия.

В результате замедления оборота все больше капитализируются вещественные элементы Оборотного капитала, больше требуется запасов сырья и материалов, а, следовательно, «замораживаются» денежные ресурсы, не попадая на расчетный счет ООО «Альбатрос», в результате ухудшается финансовое состояние, понижается платежеспособность.

Кроме того, уменьшение скорости оборота отражает понижение инвестиционной привлекательности предприятия.

Управление оборотным капиталом предприятия связано с конкретными особенностями формирования его операционного цикла, который, как говорилось ранее, представляет собой период полного оборота всей суммы оборотного капитала, в процессе которого происходит смена отдельных его видов. Поэтому важнейшей характеристикой, существенно влияющей на объем, структуру и эффективность использования Оборотного капитала, является его продолжительность, которая включает период времени от момента расходования предприятием денежных средств на приобретение входящего запасов материальных оборотного капитала до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой определяется продолжительность операционного цикла, имеет вид:

ПОЦ = ПОмз+ ПОгп+ ПОд (10)

где: ПОЦ – продолжительность операционного цикла предприятия, в днях;

ПОмз – продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОгп - продолжительность оборота готовой продукции, в днях;

ПОдз - продолжительность инкассации текущей дебиторской задолженности, в днях.

Из имеющегося у нас данных определим продолжительность операционного цикла для предприятия за два периода.

В 2015 году ПОЦ= 688+93 = 781 дня;

В 2016 году ПОЦ= 228+172 = 400 дней;

В 2017 году ПОЦ= 266+34 = 300 дней.

Исходя из полученных данных, следует, что продолжительность операционного цикла сократилась в 2016 году на 48%. Это произошло за счет сокращения времени оборачиваемости запасов. В 2017 году продолжительность операционного цикла по сравнению с 2016 годом уменьшилось на 25%, это связано с увеличением коэффициента оборачиваемости дебиторской задолженности.

Одним из рычагов в повышении эффективности деятельности предприятия является сокращение его финансового цикла. Финансовый цикл, представляет собой период времени, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и заканчивая инкассацией дебиторской задолженности за готовую продукцию.

Продолжительность финансового цикла предприятия определяется по формуле:

ПФЦ= Время оборачиваемости запасов, готовой продукции + Время оборачиваемости дебиторской задолженности – Время оборачиваемости кредиторской задолженности. (11)

Продолжительность финансового цикла предприятия за анализируемый период равен:

ПФЦ 2015 г. = 781 – 130 = 651 (дней)

ПФЦ 2016 г. = 400 – 84 = 316 (дня)

ПФЦ 2017 г. = 300 – 61 = 239 (дней)

Как видно, длительность финансового цикла предприятия сократилась на 64 % , это свидетельствует о сокращении полного оборота денежных средств, инвестированных в оборотный капитал.

2.3 Оценка эффективности использования оборотных активов в ООО «Альбатрос»

Оценка финансового состояния предприятия дает качественную характеристику активов предприятия, благодаря которой можно получить сигнал о не благоприятной для предприятия динамике. Общая оценка финансового состояния ООО «Альбатрос» проводится на основании бухгалтерской отчетности за 2015-2017 гг. В таблице 4 проведен динамический и структурный анализ активов и пассивов предприятия.

По данным таблицы 4 видно, что практически по всем статьям баланса произошли значительные изменения. Положительным моментом можно считать снижение уровня дебиторской (на 216 тыс. руб.) и кредиторской задолженностей на (437 тыс. руб.), а также снижение удельного веса краткосрочных кредитов и займов (на 5,3%).

Таблица 4

Динамика и структура активов и пассивов ООО «Альбатрос» за 2015-2017 гг.

|

Показатель |

Абсолютное значение, тыс. руб. |

Удельный вес, % |

Изменения |

|||||

|---|---|---|---|---|---|---|---|---|

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

Тыс. руб. |

% |

|

|

Актив оборотные активы – всего |

3738 |

5827 |

4958 |

82,7 |

79,8 |

76,3 |

1220 |

-6,4 |

|

Дебиторская задолженность |

782 |

2622 |

566 |

17,3 |

35,9 |

8,7 |

-216 |

-8,6 |

|

Денежные средства и денежные эквиваленты |

64 |

84 |

247 |

1,4 |

1,15 |

3,4 |

+183 |

+2 |

|

Внеоборотные активы - всего |

782 |

1476 |

1544 |

17,3 |

20,2 |

23,7 |

+762 |

+6,4 |

|

Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

- |

|

Основные средства |

746 |

558 |

546 |

16,5 |

7,6 |

8,4 |

-200 |

+8,1 |

|

БАЛАНС |

4520 |

7303 |

6502 |

100 |

100 |

100 |

+1982 |

- |

|

Пассив Капитал и резервы |

2243 |

3206 |

4359 |

49,6 |

43,9 |

67 |

+2116 |

+17,4 |

|

Уставный капитал |

19 |

19 |

19 |

0,4 |

0,3 |

0,3 |

0 |

-0,1 |

|

Нераспределенная прибыль |

1914 |

2877 |

4030 |

42,3 |

39,4 |

62 |

+2116 |

+19,7 |

|

Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

Краткосрочные обязательства |

2277 |

4097 |

2143 |

50,4 |

56,1 |

33 |

-134 |

-17,4 |

|

Заемные средства |

1473 |

2769 |

1776 |

32,6 |

37,9 |

27,3 |

+303 |

-5,3 |

|

Кредиторская задолженность |

804 |

1328 |

367 |

17,8 |

18,2 |

5,6 |

-437 |

-12,2 |

|

БАЛАНС |

4520 |

7303 |

6502 |

100 |

100 |

100 |

+1982 |

- |

Увеличение имущества предприятия произошло в основном за счет увеличения запасов (на 1057 тыс. руб., что не всегда можно считать положительным моментом, так как это является свидетельством отвлечения денежных средств из оборота) и капитальных вложений (незавершенное строительство на 962 тыс. руб.).

Доля собственных средств увеличилась на 17,4%, в основном за счет увеличения суммы нераспределенной прибыли (изменения составили 2116 тыс. руб.). Структура активов и пассивов баланса предприятия выглядит следующим образом: наибольший удельный вес в активе баланса занимает оборотный капитал на конец 2017 года – 76,3%, в то время как внеоборотные активы занимают 17,3%; в пассиве баланса наблюдается следующая ситуация. В 2015 году наибольший удельный вес занимают краткосрочные обязательства, однако к 2017 году наблюдается их заметное снижение на 17,4%, что составило в общем объеме – 33%.

Доля собственных средств, напротив, в 2015 году с 49,6% увеличилась к 2017 году до 67%.

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Относительный показатель - это уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно – торгового процесса. Показатели рентабельности предназначены для оценки общей эффективности вложенных средств в данное предприятие. Расчет коэффициентов рентабельности произведен в таблице 5.

Таблица 5

Коэффициенты рентабельности ООО «Альбатрос» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Формула расчета |

|---|---|---|---|---|

|

Рентабельность продаж, % |

53,02 |

17,43 |

17,24 |

Прибыль от реализации/ выручка |

|

Рентабельность основной деятельности, % |

112,86 |

21,11 |

20,83 |

Прибыль от реализации/ затраты на производство и сбыт |

|

Рентабельность основного капитала, % |

35,48 |

13,18 |

17,74 |

Чистая прибыль/ Итог среднего баланса нетто |

|

Рентабельность собственного капитала, % |

60,84 |

35,34 |

30,51 |

Чистая прибыль/ Средняя величина собственного капитала |

|

Период окупаемости собственного капитала (в годах) |

1,4 |

3,3 |

3,8 |

Собственный капитал/ чистая прибыль |

Расчет показателей рентабельности, отраженный в таблице 5 показал, что рентабельность текущих затрат и коммерческая рентабельность имели достаточно высокое значение в 2015 году. Однако, отрицательным моментом является снижение этих коэффициентов в 2016 и 2017 годах.

Неблагоприятная динамика наблюдается так же в снижении показателей коэффициентов экономической и финансовой рентабельности.

Общее снижение коэффициентов рентабельности свидетельствует о неблагоприятной тенденции.

Следующими немаловажными показателями оценки финансового состояния предприятия являются коэффициенты финансовой устойчивости и платежеспособности (ликвидности активов организации). С помощью данных показателей оценивается состав источников финансирования и динамика соотношения между ними. Расчет коэффициентов финансовой устойчивости

Таблица 6

Коэффициенты финансовой устойчивости ООО «Альбатрос» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Формула расчета |

|

Коэффициент маневренности собственного капитала (> 0,5) |

0,65 |

0,54 |

0,64 |

Собственные оборотные средства/собственный капитал |

|

Коэффициент финансовой зависимости (> 1,25) |

2,01 |

2,27 |

1,49 |

Баланс / Собственный капитал |

|

Коэффициент концентрации заемного капитала (не более 0,6) |

0,50 |

0,56 |

0,33 |

заемный капитала/ баланс |

|

Коэффициент соотношения заемных и собственных средств (< 1) |

1,02 |

1,27 |

0,49 |

Заемный капитал/ Собственный капитал |

|

Коэффициент автономии (финансовой независимости) (> 0,5) |

0,49 |

0,44 |

0,67 |

Собственный капитал/ Баланс |

Из данных таблицы 6 следует: предприятие в 2015 и 2016 году по многим показателям не соответствует норме, что является признаком неустойчивого финансового положения и свидетельствует о том, что предприятие не располагает достаточной долей собственного капитала.

В 2017 году наблюдается более благоприятная ситуация, однако высокими остаются показатели коэффициентов финансовой зависимости и маневренности собственного капитала. В 2015 и 2016 годах предприятие было вынуждено воспользоваться заемными средствами, а в 2017 не успевает по ним рассчитаться, поэтому показатели финансовой зависимости остаются высокими.

Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Основными признаками ликвидности служит формальное превышение оборотного капитала над краткосрочными обязательствами.

Коэффициенты ликвидности позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В результате анализа устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим обязательствам. Расчет по коэффициентам ликвидности произведен в таблице 7.

Таблица 7

Расчет коэффициентов ликвидности ООО «Альбатрос» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Формула расчета |

|

Величина СОС (функционирующий капитал), тыс. руб. |

1461 |

1730 |

2815 |

Текущие активы – текущие пассивы |

|

Маневренность СОС |

0,04 |

0,04 |

0,08 |

Денежные средства / функционирующий капитал |

|

Коэффициент текущей ликвидности (> 2) |

1,64 |

1,42 |

2,31 |

Текущие активы / текущие обязательства |

|

Коэффициент быстрой ликвидности (> 1) |

0,44 |

0,69 |

0,54 |

Текущие активы – запасы / текущие обязательства |

Продолжение таблицы 7

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Формула расчета |

|

Коэффициент абсолютной ликвидности (> 0,2 - 0,5) |

0,02 |

0,02 |

0,12 |

Денеж. средства/ текущие обязательства |

|

Доля СОС в покрытии запасов |

0,54 |

0,46 |

0,74 |

СОС/ запасы и затраты |

|

Коэффициент покрытия запасов |

1,33 |

1,86 |

1,27 |

«нормальные» источники покрытия/ запасы и затраты |

Анализ ликвидности, рассчитанный в таблице 7, показал, что коэффициент быстрой и абсолютной ликвидности меньше нормативного значения и только коэффициент текущей ликвидности превышает нормальное значение. Это свидетельствует о том, что предприятие имеет возможность погашения краткосрочных обязательств за счет наиболее ликвидных активов.

Из проведенного анализа финансового состояния предприятия можно сделать вывод: что предприятие имело на 2015 год собственный оборотный капитал равный 1461 тыс.рублей. В течение 2016 года предприятие увеличило собственный оборотный капитал на 269 тыс. рублей, что в общей сложности составило 1730 тысяч рублей. В 2017 году увеличение собственного оборотного капитала произошло на 1085 тыс. рублей, и величина собственного оборотного капитала составила 2815 тыс. рублей.

Однако, учитывая особенность предприятия, можно сказать о том, что предприятию необходимо привлекать много заемных и привлеченных средств из внешнего источников финансирования.

Проведя анализ оборотных активов ООО «Альбатрос», следует сделать следующие выводы: можно сказать, что если на начало периода структура оборотного капитала была далека от оптимальной, то в конце анализируемого периода она улучшается.

Проведенный анализ позволил наметить пути совершенствования процесса управления.

Заключение

В настоящее время особенно ярко проявилась прямая зависимость благосостояния хозяйствующего субъекта от состояния его оборотного капитала. Сейчас в России нет такой организации, которая бы не ощущала недостатка в нем.

ООО «Альбатрос» является достаточно молодой организацией, но она уже имеет не плохой опыт выживания в рыночных условиях. Анализ финансового состояния предприятия показал, что в целом за анализируемый период предприятие добилось неплохих результатов. Расчет показателей рентабельности показал, что рентабельность текущих затрат и коммерческая рентабельность имели достаточно высокое значение в 2015 году. Однако, отрицательным моментом является снижение этих коэффициентов в 2016 и 2017 году. Неблагоприятная динамика наблюдается так же в снижении показателей коэффициентов экономической и финансовой рентабельности.

Общее снижение коэффициентов рентабельности свидетельствует о неблагоприятной тенденции.

Из анализа показателей финансовой устойчивости следует: предприятие в 2015 и 2016 году по многим показателям не дотягивает до нормы, что является признаком неустойчивого финансового положения и свидетельствует о том, что предприятие не располагает достаточной долей собственного капитала. В 2017 году наблюдается более благоприятная ситуация, однако высокими остаются показатели коэффициентов финансовой зависимости и маневренности собственного капитала.

Анализ ликвидности показал, что коэффициент быстрой и абсолютной ликвидности меньше нормативного значения и только коэффициент текущей ликвидности превышает нормальное значение. Это свидетельствует о том, что предприятие имеет возможность погашения краткосрочных обязательств за счет наиболее ликвидных активов.

Анализ оборотных активов предприятия показал, что за рассматриваемый период на предприятии произошла динамика в сторону снижения уровня оборотного капитала, и динамика в сторону увеличения внеоборотного капитала. Причем, анализируя в целом активы предприятия можно сказать, что эта динамика является положительной для организации, что является прямым признаком ее расширения.

Структура элементов оборотного капитала за анализируемый период также несколько изменилась. Значительным достижением в данной области явилось увеличение собственного оборотного капитала в общей сумме оборотных средств предприятия. Положительным моментом так же стало снижение за рассматриваемый период удельного веса запасов на 1,9%, дебиторской задолженности на 8,6% и кредиторской на 12,2%.

Анализ управления оборотным капиталом также свидетельствует о неплохой динамике. Ускорение оборачиваемости оборотных средств позволило снизить потребность в объеме оборотных средств в рассматриваемом периоде. Это позволило в некоторой степени сбалансировать структуру оборотного капитала, что в свою очередь привело к снижению продолжительности финансового цикла и как следствие сокращение полного оборота денежных средств и продолжительности операционного цикла, что естественно, положительным образом отразилось на хозяйственной деятельности организации.

Таким образом, поставленная в начале работы цель была достигнута, в ходе исследования поставленные задачи выполнены.

Список использованной литературы

- Федеральный закон Российской Федерации от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» // Российская газета № 5654 от 9 декабря 2011 г. // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс». Послед. обновление 15.05.2017 г.

- О формах бухгалтерской отчетности организаций. Приказ Минфина России от 20 июля 2012 г. № 66н. // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс». Послед. обновление 15.05.2017 г.

- Анализ финансово-экономической деятельности предприятия: Учебное пособие для ВУЗов / Под редакцией профессора Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2013. – 520

- Анализ хозяйственной деятельности в промышленности /Под ред. В.И. Стражева. - М.: Высшая школа, 2014. – 315

- Артеменко, В.Г. Финансовый анализ / В.Г. Артеменко, М.В. Беллендир. - М.: ДИС, 2012. – 418 с.

- Баканов, М.И. Курс экономического анализа. / Под ред. М.И.Баканова, А.Д.Шеремета. - М.: Финансы и статистика, 2015. – 504 с.

- Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта / И.Т. Балабанов. - М.: Финансы и статистика, 2013. – 418 с.

- Бариленко, В.И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко. – М.: КНОРУС, 2013. – 219 с.

- Барнгольц, С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития / С.Б. Барнгольц. - М.: Финансы и статистика, 2014. – 681 с.

- Бернстайн, Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. - М.: Финансы и статистика, 2012. – 247

- Бурганова, А. Г. Бухгалтерский учет на предприятиях различных организационно- правовых норм / А.Г. Бурганова. – СПб., 2013. – 365 с.

- Бухгалтерский анализ / Пер. с англ. - Киев: Торгово-издательское бюро ВНУ, 2013. – 129 с.

- Гуляева, А.Ф. Бухгалтерская отчетность организаций / А.Ф. Гуляева. - Самара, 2012. – 249 с.

- Дембинский, Н.В. Вопросы теории экономического анализа / Н.В. Дембинский. - М.: Финансы, 2014. – 326 с.

- Донцова, Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. - М.: ДИС, 2013. – 189 с.

- Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия Л.Л. Ермолович. - Мн.: БГЭУ, 2012. – 347 с.

- Зудилин, А.П. Анализ хозяйственной деятельности предприятий развитых капиталистических стран / А.П. Зудилин. - 2-е изд., перераб. - Екатеринбург: Камен.пояс, 2014. - 224 с.

- Ильенкова, Н.Д. Спрос: анализ и управление / Н.Д. Ильенкова. - М: Финансы и статистика, 2013. – 405 с.

- Каракоз, И.И. Теория экономического анализа / И.И. Каракоз, В.И. Самборский. - Киев: Выща школа, 2015. – 382 с.

- Карлик, А.Е. Экономика предприятия / А.Е. Карлик, М.Л. Шухгалтер. – М.: «ИНФРА-М», 2012. – 456 с.

- Кравченко, Л.И. Анализ финансового состояния предприятия / Л.И. Кравченко. - Мн.: ПКФ «Экаунт», 2013. – 658 с.

- Кравченко, Л.И. Анализ хозяйственной деятельности в торговле / Л.И. Кравченко. - Мн.: Вышэйшая школа, 2013. -289 с.

- Крейнина, М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле / М.Н. Крейнина. - М: ДИС, МВ-Центр, 2012. – 307 с.

- Любушин, Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин, В.Б. Лещева. - М.: ЮНИТИ-ДАНА, 2012. – 241 с.

- Маркин, Ю.П. Анализ внутрихозяйственных резервов / Ю.П. Маркин. - М.: Финансы и статистика, 2013. – 541 с.

- Мокропуло А.А. Финансовая политика [Электронный ресурс]: учебное пособие/ Мокропуло А.А., Строгонова Е.И.— Электрон. текстовые данные.— Краснодар: Южный институт менеджмента, 2010.— 87 c.— Режим доступа: http://www.iprbookshop.ru/9579.— ЭБС «IPRbooks»

- Негашев, Е.В. Анализ финансов предприятия в условиях рынка / Е.В. Негашин. - М.: Высшая школа, 2013. – 389 с.

- Панков, Д.А. Современные методы анализа финансового положения / Д.А. Панков. - Мн.: 000 «Профит», 2012. – 246 с.

- Русак, Н.А. Экономический анализ деятельности перерабатывающих предприятий АПК / Н.А. Русак. – М.: Агропромиздат, 2013. – 242 с.

- Савчук В.П. Стратегия и Финансы [Электронный ресурс]: базовые знания для руководителей/ Савчук В.П.— Электрон. текстовые данные.— М.: БИНОМ. Лаборатория знаний, 2012.— 309 c.— Режим доступа: http://www.iprbookshop.ru/6513.— ЭБС «IPRbooks»

- Савицкая, Г.В. Теория анализа хозяйственной деятельности / Г.В. Савицкая. - Мн.: ИСЗ, 2012. – 418 с.

- Стражев, В.И. Анализ хозяйственной деятельности в промышленности /Под ред. В.И.Стражева. - М.: Вышэйшая школа, 2012. – 204 с.

- Тютюкина Е.Б. Финансы организаций (предприятий) [Электронный ресурс]: учебник/ Тютюкина Е.Б.— Электрон. текстовые данные.— М.: Дашков и К, 2012.— 544 c.— Режим доступа: http://www.iprbookshop.ru/11003.— ЭБС «IPRbooks»

- Шеремет, А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии) / А.Д. Шеремет. - М.: Экономика, 2012. – 343 с.

- Шишкин, А.П. и др. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях: практическое руководство / А.П. Шишкин. - М.: АО «Финстат-информ», 2014. – 287 с.

-

Савицкая, Г.В. Теория анализа хозяйственной деятельности / Г.В. Савицкая. - Мн.: ИСЗ, 2012. – С.78 ↑

-

Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 2015. – С.116 ↑

-

Русак, Н.А. Финансовый анализ субъекта хозяйствования / Н.А. Русак, В.А. Русак. - Мн.: Высшая школа, 2012. – С.132 ↑

-

Тютюкина Е.Б. Финансы организаций (предприятий) [Электронный ресурс]: учебник/ Тютюкина Е.Б.— Электрон. текстовые данные.— М.: Дашков и К, 2012.— 544 c.— Режим доступа: http://www.iprbookshop.ru/11003.— ЭБС «IPRbooks» ↑

-

Бариленко, В.И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко. – М.: КНОРУС, 2015. – С.176 ↑

-

Бернстайн, Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. - М.: Финансы и статистика, 2012. – С.88 ↑

-

Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 2015. – С.116 ↑

-

Каракоз, И.И. Теория экономического анализа / И.И. Каракоз, В.И. Самборский. - Киев: Выща школа, 2017. – С.63 ↑

-

Савицкая, Г.В. Теория анализа хозяйственной деятельности / Г.В. Савицкая. - Мн.: ИСЗ, 2012. – С.78 ↑

-

Анализ финансово-экономической деятельности предприятия: Учебное пособие для ВУЗов / Под редакцией профессора Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2015. – С.145 ↑

-

Бурганова, А. Г. Бухгалтерский учет на предприятиях различных организационно- правовых норм / А.Г. Бурганова. – СПб., 2015. – С.201 ↑

-

Русак, Н.А. Экономический анализ деятельности перерабатывающих предприятий АПК / Н.А. Русак. – М.: Агропромиздат, 2015. – С.93 ↑

-

Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия Л.Л. Ермолович. - Мн.: БГЭУ, 2012. – С.79 ↑

-

Бернстайн, Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. - М.: Финансы и статистика, 2012. – С.88 ↑

-

Любушин, Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин, В.Б. Лещева. - М.: ЮНИТИ-ДАНА, 2012. – С.64 ↑

-

Анализ финансово-экономической деятельности предприятия: Учебное пособие для ВУЗов / Под редакцией профессора Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2015. – С.145 ↑

-

Артеменко, В.Г. Финансовый анализ / В.Г. Артеменко, М.В. Беллендир. - М.: ДИС, 2012. – С.233 ↑

-

Савицкая, Г.В. Теория анализа хозяйственной деятельности / Г.В. Савицкая. - Мн.: ИСЗ, 2012. – С.78 ↑

-

Дембинский, Н.В. Вопросы теории экономического анализа / Н.В. Дембинский. - М.: Финансы, 2015. – С.112 ↑

- Менеджмент человеческих ресурсов

- Влияние кадровой стратегии на работу службы персонала (Анализ кадровой работы на примере ОАО «Ашасветотехника»)

- Правовые основы организации нотариата (Понятие, сущность и задачи нотариата в правовой системе РФ)

- Соотношение государство и гражданское общество

- Проектирование организации

- Статус нотариата (Проблемы и пути совершенствования правового статуса нотариуса)

- Прибыль и рентабельность производственной организации, на примере реально существующей организации (ПАО «Сибур-Транс»)

- «Классификация языков программирования высокого уровня.»

- Понятие и признаки государства (Понятие и социальное назначение государства)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЛЕДСТВЕННОГО ОСМОТРА: ПОНЯТИЕ, КЛАССИФИКАЦИЯ, ЦЕЛЬ И ЗАДАЧИ)

- Психологические особенности поведения старших школьников в конфликтных ситуациях (Теоретическое обоснование конфликта. Подростки в конфликте)

- Процесс монополизации рынка в теории и на практике