Определение рыночной стоимости объекта оценки (Сведения о заказчике и оценщике)

Содержание:

ВВЕДЕНИЕ

В настоящее время фондовый рынок характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции. Также рынок не использует преимущества совершенной конкуренции, что видно из его устройства, на которых он должен основываться. Постоятельные катаклизмы на фондовом рынке приводят к дисбалансу всей экономики. Чрезвычайно мало на нем количество участников, и потому он обладает лишь слабой степенью эффективности. Что создает возможность для манипулирования ценами.

Кроме того необходимо понимать, что машиностроение требует огромных капиталовложений, окупающихся в течение длительного времени. Реалии отечественного бизнеса таковы, что заниматься долгосрочными вложениями в то время, когда можно получить более быструю прибыль в сырьевой сфере, частные предприниматели не желают, перекладывая ответственность на государство. В то же время многие предприятия оборонного комплекса не могут быть частной собственностью, поскольку работают в области государственных секретов России и включены в перечень стратегических предприятий страны.

Поэтому актуальность данной темы затрагивает не только сферу оценочной деятельности, но и всю экономику страны.

Объектом исследования является Открытое Акционерное Общество «Завод имени В.А. Дегтярева». Трижды орденоносное ОАО «ЗиД» является современным многопрофильным предприятием, крупнейшим во Владимирской области и одним из ведущих машиностроительных предприятий страны.

Открытое акционерное общество «Завод им. В.А.Дегтярева» учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.1992 г. № 721.

Основная продукция:

- Военная продукция (стрелково-пушечное, противотанковое, зенитно-ракетное вооружение и системы управления);

- Гражданская продукция (мототехника, почвообрабатывающая техника, оборудование для пищевой промышленности, светодиодная продукция).

Целью курсовой работы является оценить стоимость права собственности ценных бумаг, представленных ввиде обыкновенных именных акций в количестве 10 000 шт. ОАО «ЗиД».

Задачами курсовой работы являются:

- проанализировать положение дел в отрасли;

- описать нормативно-правовую базу оценки;

- охарактеризовать эмитента-ОАО «ЗиД» на рынке акций;

- описать методы и подходы к оценке акций;

- вывести итоговую стоимость права собственности на акции.

1. ОБЩИЕ СВЕДЕНИЯ

1.1 Сведения о Заказчике и Оценщике

Таблица 1

Общие сведения о Заказчике

|

1 |

Фамилия, имя, отчество |

Иванов Александр Иванович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения заказчика |

Владимирская обл., г. Ковров, ул. Свободы, д.16. |

Таблица 2

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Зябликова Юлия Александровна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения оценщика |

г. Ковров, ул. , д., кв. |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

XXX |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

XXX |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХ от 30.12.2016г., выдан ООО «XXX», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, с которым оценщик заключил трудовой договор |

ООО «Оценщик» |

|

9 |

Юридический адрес лица, с которым оценщик заключил трудовой договор |

Российская Федерация, г.Ковров ул.Ааааааааа, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г.Ковров, ул.Ааааааааа, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

1.2 Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1).

Таблица 3

Задание на оценку

|

1 |

Основание для проведения оценки |

Основанием является Договор № хх от хххх 2019 года между Заказчиком -Ивановым А.И. и Исполнителем - ООО «Оценщик» |

|

2 |

Объект оценки |

Оценке подлежит пакет обыкновенных именных бездокументарных акций ОАО «ЗиД» в количестве 10 000 шт., составляющих 0,006 % от уставного капитала ОАО «ЗиД», принадлежащий Иванову Александру Ивановичу |

|

3 |

Балансовая стоимость |

В виду того что, объект оценки принадлежит физическому лицу, балансовой стоимости он не имеет. Номинальная стоимость оцениваемого пакета составляет 100 000 руб. |

|

4 |

Дата определения стоимости объекта |

Датой определения стоимости объекта является 08.04.2019г. Все расчеты выполнены на эту дату. |

|

5 |

Цели и задачи проведения оценки |

Цель оценки – определение рыночной стоимости объекта оценки. Задачи оценки - купля-продажа объекта оценки. |

|

6 |

Оцениваемые права |

Оценке подлежит право собственности на пакет обыкновенных акций в количестве 10 000 штук ОАО «ЗиД» принадлежащее Иванову Александру Ивановичу. |

|

7 |

Определение вида оцениваемой стоимости |

Оценке подлежит рыночная стоимость оцениваемого объекта. |

|

8 |

Применяемые стандарты оценки |

ФСО № 1: Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки»; ФСО №2: Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости»; ФСО№3: Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке»; ФСО №8: Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса». |

|

9 |

Дата составления отчета |

16 апреля 2019 г. |

Отчет составлен в письменной форме, соответсвуюшей требованиям закона «Об оценочной деятельности от 29.08.1998 №135-ФЗ и стандартов оценки, утвержденных приказами Минэкономразвития России №297,298,299,326.

Понятие рыночной стоимости установлено Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Статья 3).

Под рыночной стоимостью понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих инте-

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Федеральными стандартами оценки, применяемыми для определения рыночной стоимости объекта оценки, являются ФСО-1, ФСО-2, ФСО-3:

ФСО-1, раскрывающий общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности;

ФСО-2, раскрывающий понятия цели оценки, предполагаемого использования результата оценки, а также определения рыночной стоимости и видов стоимости, отличных отрыночной.

ФСО-3, устанавливающий требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам.

В соответствии с п.4 ФСО № 8 Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.

Таким образом, можно сделать вывод о том, что на проведение объекта оценки распространяются положения Федерального стандарта оценки «Оценка бизнеса (ФСО № 8)».

В соответствии с п.5 ФСО № 2 «… перечень видов стоимости не является исчерпывающим. Оценщик вправе использовать другие виды стоимости в соответствии с действующим законодательством Российской Федерации, а также международными стандартами оценки».

Оценщик также использовал Стандарты и правила оценочной деятельности общероссийской общественной организации “Российское общество оценщиков” (ССО РОО 2015), утвержденные решением Совета РОО от 23.12.2015 года, протокол № 07-р.

1.3 Сведения о принятых при проведении оценки допущениях

Оценка должна быть выполнена в соответствии с Федеральным Законом «Об оценочной деятельности» от 29 июля 1998 года № 135-ФЗ и действующими в Российской Федерации стандартами оценки, а также в соответствии с Международным стандартом финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости"

Допускается использование оценщиком международных стандартов и методических руководств (рекомендаций) в части, не противоречащей российскому законодательству и стандартам.

В соответствии с п.9 ФСО № 1 «Общие понятия оценки, подходы и требования к проведению оценки», допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые нетребуют проверки оценщиком в процессе оценки.

Следующие допущения и ограничительные условия являются неотъемлемой частью настоящего отчета:

•Отчет достоверен лишь в полном объеме и лишь в указанных в нем целях;

•Оценщик не несет ответственности за юридическое описание прав оцениваемой собственности или за вопросы, связанные с рассмотрением прав собственности. Право оцениваемой собственности считается достоверным. Оцениваемая собственность считается свободной от каких-либо претензий или ограничений кроме оговоренных в отчете;

•Оценщик не обязан приводить обзорные материалы (фотографии, планы чертежи и т. п.) по объекту недвижимости. Все рисунки в отчете включены исключительно для того, чтобы помочь читателю получить представление о собственности;

•Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оценку, на состояние собственности, конструкций, грунтов. Оценщик не несет ответственности за наличие таких скрытых фактов, ни за необходимость выявления таковых;

•Сведения, полученные оценщиком и содержащиеся в отчете, считаются достоверными. Однако оценщик не может гарантировать абсолютную точность информации, поэтому для всех сведений указывается источник информации;

• Ни клиент, ни оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку;

• От оценщика не требуется появляться в суде или свидетельствовать иным способом по поводу произведенной оценки, иначе как по официальному вызову суда;

• Если Заказчиком является лицо, не являющееся на дату проведения оценки собственником объекта оценки, а так же не имеющее оформленных в соответствии с действующим законодательством документов от собственника, дающих право на дату проведения оценки указанному лицу действовать от лица собственника объекта оценки, то указанная оценка производится для консультирования Заказчика относительно наиболее вероятной стоимости объекта оценки, а отчет об оценке не может быть признан документом доказательного значения для конкретной сделки с объектом оценки;

• Все прогнозы и допущения, сделанные в тексте отчета, базируются на существующей рыночной ситуации, объеме и достоверности имеющейся информации. Мнение оценщика относительно рыночной стоимости объекта действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную стоимость объекта;

• Отчет об оценке содержит профессиональное мнение оценщика относительно рыночной стоимости объекта оценки как наиболее вероятной цене, по которой данный объект может быть отчужден на открытом рынке и не является гарантией того, что объект будет продан на свободном рынке по цене, равной стоимости объекта, указанной в данном отчете;

• Если в ходе оказания услуг по оценке возникают иные допущения и ограничения, влияющие на итоговый результат, то они будут изложены в соответствующей главе отчета об оценке.

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Таблица 4

|

№ |

Наименование показателя |

Характеристика показателя |

|

|---|---|---|---|

|

1 |

Ценная бумага |

Акция |

ГК РФ статья 142,ФЗ «О рынке ценных бумаг» (статья 2) |

|

2 |

Вид ценной бумаги |

Бездокументарная именная |

Статья 29 ФЗ О рынке ценных бумаг», статья 25 ФЗ «Об акционерных обществах». |

|

3 |

Категория |

Обыкновенная |

ФЗ «Об акционерных обществах» |

|

4 |

Прочие характеристики акции |

Бессрочные, эмиссионные |

ФЗ «О рынке ценных бумаг» |

|

5 |

Номинальная стоимость акции |

10,00 рублей |

ФЗ «Об акционерных обществах» |

|

6 |

Величина уставного капитала АО |

1 748 414 580 рублей |

Устав общества |

|

7 |

Количество размещённых акций в 100% уставного капитала АО |

174 841 458 штук |

В соответствии с уставом общества и решением о выпуске акций |

|

9 |

Количество акций, представленных на оценку |

10 000 штук |

В соответствии с заданием на оценку |

|

10 |

Доля оцениваемых акций в уставном капитале АО |

0,006 % |

Расчет оценщика |

|

11 |

Количество оплаченных акций |

174 841 458 штук |

Статья 2 ФЗ « Об акционерных обществах» |

|

12 |

Количество голосующих акций в обществе на дату оценки |

100% |

Статья 49 ФЗ « Об акционерных обществах» |

|

13 |

Доля оцениваемых акций от количества голосующих акций |

0,006% |

Расчет оценщик |

|

15 |

Государственный регистрационный номер выпуска акций |

1-02-10158-Е от 01.08.2003г. |

Указание банка России т 13.10.2014 № 3417-У «О порядке присвоения и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг» |

|

Подтверждение обращаемости объекта оценки |

Обязательное предложение о приобритенииценных бумаг ОАО «ЗиД» от 01.02.2011г. |

«Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) |

Таблица 5

Структура акцинеров общества

|

Акционер |

Доля |

|

|

шт. |

% |

|

|

ООО «ГлобалВоенТрейдинг Лтд» |

87 210 920 |

49,88 |

|

АО ВНИИ «Сигнал» |

43 535 523 |

24.9 |

|

Кациев Александр Солтанович |

21 243 237 |

12,15 |

|

Хетагуров Сергей Валентинович |

11 294 758 |

6,46 |

|

Акции в свободном обращении |

11 557 020 |

6,61 |

Основной вид деятельности Общества – производство оружия и боеприпасов (код ОКВЭД-25.40). Общество осуществляет также производство продукции производственно-технического назначения и товаров народного потребления, оказывает услуги промышленного характера и социального назначения и другие виды деятельности.

Ценные бумаги ОАО «ЗиД» не включены в список ценных бумаг, допущенных к организованным торгам на рынке ценных бумаг.

Обыкновенная акция общества – именная бездокументарная ценная бумага, закрепляющая за её владельцем (акционером) определенный объем имущественных прав, в том числе право на участие в управление Обществом, право на получение части прбыли Общества ввиде дивидента, а так же право на получение части имущества после ликвидации Общества.

Впущенные и размещенные акции ОАО «ЗиД» являются обыкновенными именными акциями, одинаковой номинальной стоимостью. Каждая обыкновенная акция предоставлят ее владельцу одинаковый объем прав и один голос на Общем собрании.

Дивидентом является часть чистой прибыли Общества, распределяемая среди акционеров пропорционально числу имеющихся у ни акций.

Общество в праве по резльтатам первого квартала, полугода, девяти месяцев, финансового года и (или) по результатам финансового года принимать решение (объявлять) о выплате дивидентов по размещенным акциям. Размер дивидентов не может быть болше рекомендованного Советом директоров Общества.

Согласно Положения «о дивидентной политике Открытого акцтионерного общества «Завод им. В.А. Дегтрева» от 30.06.2016г. общий размер дивидендов составляет не менее 75% от чистой прибьши Общества.

Размер объявленных дивидендов за 9 месяцев 2018 года в расчёте на одну акцию составил 11,44 руб. на одну обыкновенную акцию ОАО «ЗиД».

Размер объявленных дивидендов в совокупности по всем акциям данной категории (типа): 2 000 186 279,52 руб.

Источник выплаты объявленных дивидендов: чистая прибыль по результатам 9 месяцев 2018г.

Доля выплаченных дивидендов в общем размере объявленных дивидендов по акциям данной категории (типа): 99,0%.

Срок (дата) выплаты объявленных дивидендов: Дивиденды по обыкновенным акциям Общества номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, должны быть выплачены в течение 10 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов, - не позднее 09.01.2019г.

3. НОРМАТИВНО-ПРАВОВАЯ БАЗА

Основой оценки стоимости ценных бумаг является действующее законодательство:

- Гражданский кодекс РФ;

- Арбитражно-процессуальный кодекс;

- Налоговый кодекс РФ;

- Федеральные законы:

- «О рынке ценных бумаг», №39 ФЗ от 22 апреля 1996 г. (ред. от 27.12.2018) - регулирует основные процессы профессиональной деятельности, формирует понятия, дает характеристику роли, значения и механизма действия фондового рынка, ФКЦБ России и ее региональных представителей, а также характеризует понятие раскрытия информации и ответственности на рынке ценных бумаг.

- «Об акционерных обществах», от 26.12.1995. №208-ФЗ (ред. от 27.12.2018) - регламентирует деятельность акционерного общества на рынке ценных бумаг. Он дает характеристику возможного содержания ряда фондовых операций АО, определяет права и обязанности владельцев акций, облигаций, правила регистрации ценных бумаг и некоторые вопросы определения рыночной стоимости акций.

- «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05.03. 1999 №46-ФЗ - регламентирует вопросы раскрытия информации и порядок защиты прав и законных интересов инвесторов на рынке ценных бумаг, установил, что независимый оценщик и аудитор, подписавшие проспект эмиссии ценных бумаг, несут солидарно с иными лицами, подписавшими проспект эмиссии, субсидиарную с эмитентом ответственность за ущерб, причиненный инвестору эмитентом, вследствие содержащейся в указанном проспекте недостоверной и (ИЛИ) вводящей в заблуждение инвестора информации и подтвержденной ими.

- «О приватизации Государственного и муниципального имущества» №178-ФЗ от 21.12.2001 г. - дает понятие «Золотой акции».

- «Об инвестиционных фондах» от 29.11.2001 №156–ФЗ - регулирует отношения, связанные с привлечением денежных средств и иного имущества путем размещения акций или заключения договоров доверительного управления в целях их объединения и последующего инвестирования в объекты. Дается понятие инвестиционного фонда. Инвестиционный фонд - находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляется управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления. Исключительным видом деятельности этого фонда является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные в вышеназванном законе. Фонд не вправе заниматься другими видами деятельности. В этом же законе мы найдем определение паевого инвестиционного фонда, управляющей компании и все моменты, связанные с их деятельностью.

- Постановления Правительства Российской Федерации:

- Постановление Правительства Российской Федерации от 04.10.1999 №1116 «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ» обязывает представителей Российской Федерации в органах управления акционерного общества ежегодно представлять одновременно с годовым отчетом доклад о финансово-хозяйственной деятельности акционерного общества.

- Постановление Правительства Российской Федерации от 31.05.2002 №369 «Об утверждении правил определения нормативной цены подлежащего приватизации государственного и муниципального имущества» дает определение нормативной цены подлежащего приватизации государственного или муниципального имущества и методику расчета.

- Постановление Правительства Российской Федерации от 03.12. 2004 г. №738 «Об управлении находящимися в федеральной собственности акциями открытых акционерных обществ и использовании специального права на участие Российской федерации в управлении открытыми акционерными обществами» («золотой акции») регламентирует работ исполнительных органов власти в акционерных обществах, устанавливает обязанность подготовки директив для представителей государства по наиболее важным вопросам, принимаемым в обществе.

- Постановление Правительства Российской Федерации от 21.12.2005 №792 «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности» устанавливает обязанность МНС РФ проводить анализ финансового состояния всех стратегических предприятий и организаций.

- Распоряжение Правительства Российской Федерации от 29 .05.2006 №774. О совершенствовании управления находящимися в федеральной собственности акциями акционерных обществ. Определена позиция федерального органа исполнительной власти по выплате дивидендов, распределения чистой прибыли.

На рынке ценных бумаг процедурные моменты деятельности его участников закрепляют следующие основные документы:

- «Порядок лицензирования видов профессиональной деятельности на рынке ценных бумаг Российской Федерации», Приказ ФСФР от 16. 03.2005 № 05-3/пз-н;

- «Стандарты эмиссии акций и облигаций»;

- «Правила осуществления брокерской и дилерской деятельности на рынке ценных бумаг РФ»;

- «Положение о доверительном управлении ценными бумагами и средствами инвестирования в ценные бумаги»;

- «Положение о клиринговой деятельности на рынке ценных бумаг РФ»;

- «Положение о депозитарной деятельности в РФ»;

- «Положение о ведении реестра владельцев именных ценных бумаг»;

- «Положение о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг»;

- «Положение о системе контроля организаторов торговли на рынке ценных бумаг и дополнительных требованиях к участникам торгов эмитентам ценных бумаг»;

- «Правила листинга (делистинга) ценных бумаг и или правила допуска ценных бумаг к торгам без прохождения процедуры листинга»;

- «Правила проведения торгов на фондовой бирже»;

- «Порядок ведения внутреннего учета сделок, включая срочные сделки, и операции с ценными бумагами профессиональными участниками рынка ценных бумаг; осуществляющими брокерскую, дилерскую и деятельность по управлению ценными бумагами» и др.

Действия участников рынка регламентируются специальными нормативно - правовыми актами Федеральной службы по финансовым рынкам, находящейся в прямом подчинении Правительства Российской Федерации. Приведем краткий перечень этих документов.

1. Положение ФКЦБ России «О порядке передачи информации и документов, составляющих систему ведения реестра именных ценных бумаг» от 24 .06. 1997 г.

2. Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 г. №27.

3. Положение о депозитарной деятельности в Российской Федерации, утвержденные Постановлением ФКЦБ от 16.10.97 г. №36;

4. Постановление ФКЦБ РФ от 04.01.2001 №28 «Положение о системе контроля организаторов торговли на рынке ценных бумаг и дополнительные требования к участникам торгов и эмитентам ценных бумаги ряд других их вместе с письмами ФКЦБ.

5. Распоряжение ФКЦБ от 05.03.2001 №187-р «О проведении конкурса на право участия в оказании услуг по публичному предоставлению информации, раскрываемой на рынке ценных бумаг».

6. Постановление ФКЦБ от 13.03.2001 №3 «Положение о порядке выдачи разрешения на допуск к обращению эмиссионных ценных бумаг российских эмитентов за пределами Российской Федерации в форме ценных бумаг иностранных эмитентов, выпускаемых в соответствии с иностранным правом, и удостоверяющих права на эмиссионные ценные бумаги российских эмитентов»;

7. Постановление ФКЦБ России от 23.11.2001 №29 «Положение о порядке допуска эмиссионных ценных бумаг, выпущенных эмитентами, зарегистрированными в Российской Федерации, и обращение которых предполагается через иностранных организаторов торговли на рынке ценных бумаг

8. Распоряжение Федеральной комиссии по рынку ценных бумаг №421/р от 04.04.2002 г. «О рекомендации к применению кодекса корпоративного поведения».

9. Постановление ФКЦБ от 07.06.2002 3 20/пс «Положение о порядке ведения реестра владельцев инвестиционных паев и паев инвестиционного фонда».

10. Постановление ФКЦБ от 05.07.2002 3 27/пс « Положение о системе квалификационных требований к руководителям, контролерам и специалистам организаций, осуществляющих профессиональную деятельность на рынке ценных бумаг».

11. Распоряжение ФКЦБ РФ от 30.04.03. №03-849/р «О методических рекомендациях по составу и форме представления сведений о соблюдении кодекса корпоративного поведения в годовых отчетах акционерных обществ».

12. Приказ ФСФР от 16 марта №05-5/пз-н «Об утверждении положения о раскрытии информации эмитентами эмиссионных ценных бумаг».

13. Приказ ФСФР от 05.05.2005 № 05-774/пз-и «О неприменении постановления федеральной комиссии по рынку ценных бумаг от 28.05.98 №18 Об утверждении временного положения о порядке расчета стоимости активов, о составе и структуре активов инвестиционных фондов».

14. Приказ ФСФР от 16 марта 2005 г. №05-4/пз-н «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг».

15. Постановление ФКЦБ РФ от 23.04.2003 № 03-22/пс «О нормативах достаточности собственных средств профессиональных участников рынка ценных бумаг»

16. Письмо ФКЦБ России от 02.08.2001 №ИК-04/5159 «О совершении сделок по приобретению иностранными владельцами ценных бумаг».

Кроме этого органы исполнительной власти издают различного рода письма, методические указания, инструкции, например: Приказ Минфина РФ № 71 и ФКЦБ РФ №149 от 05.08.1996 « Порядок оценки стоимости чистых активов акционерных обществ»

Некоторые виды ценных бумаг регламентируются инструкциями Центрального банка РФ, например, «Инструкция от 22.07.2002 №102-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» и др.

Оценщик в своей деятельности должен руководствоваться также нормативно-правовыми актами Министерства финансов РФ, Министерства по налогам и сборам, законодательных и исполнительных органов субъектов Федерации и органов местного самоуправления по отдельным вопросам оценки, а также государственными стандартами РФ и международными стандартами оценочной деятельности; например, письмом Минфина РФ от 08.04.2002 №16-00-14/125 «О расчете чистых активов акционерного общества», приказом ФАС РФ от 23.09.2005 №212 «Об утверждении порядка определения доминирующего положения финансовой организации по управлению ценными бумагами».

В частности, что касается оценочной деятельности, функции исполнительного органа, регламентирующего эту деятельность, осуществляет Минэкономразвития России, Федеральное агентство по управлению федеральным имуществом (Росимущество).

Управление и контроль за федеральной собственностью, в том числе и акциями, принадлежащими Российской Федерации, осуществляет Федеральное агентство по управлению федеральным имуществом. Здесь необходимо отметить Приказ Росимущества от 3 мая 2005 г. №134 «Об утверждении порядка организации экспертизы отчетов об оценке и определении полномочий территориальных органов агентства по оформлению заключений государственного финансового контрольного органа и актов проверки соблюдения лицензионных требований и условий».

Для настоящего Отчета необходимо использование следующих нормативно-правовых документов:

- Федеральный закон №135-ФЗ от 29.07.1998г. «Об оценочной деятильности в Российской Федерации»;

- Федеральный закон №208 от 26.12.1996г. «Об акционерных обществах» (ст.76,77);

- Стандартов оценки обязательных к применению субъектами оценочной деятельности, утвержденными Постановление правительства от 06.07.2001г. №519;

- Международных стандартов оценки: МКСО №1 «Рыночная стимость как база оценки»;

- Руководства по оценки бизнеса №6 Международного Комитета по Стандартам оценки;

- практических методик по оценке акций, принятыми в РФ.

В соответствии с п.24 ФСО № 1 «Общие понятия оценки, подходы и требования к проведению оценки», при проведении оценки возможно установление Дополнительных к указанным в задании на оценку допущений, связанных с предполагаемым использованием результатов оценки и спецификой объекта оценки.

4. АНАЛИЗ ВНЕШНЕЙ СРЕДЫ ПРЕДМЕТА ОЦЕНКИ

4.1 Краткий анализ макроэкономической ситуации в России за 2017г. и прогноз на будущее

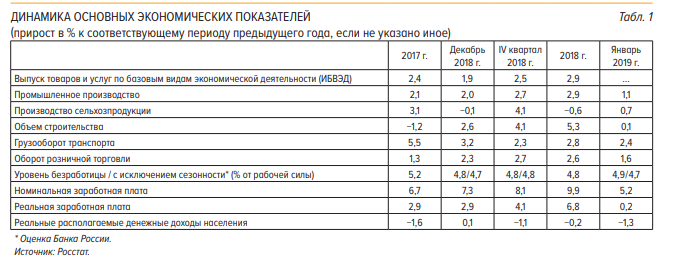

Прирост ВВП в 2018 г. составил 2,3%, что оказалось выше прогноза Банка России. Расхожде‑ ние между прогнозом и фактическим приростом обусловлено действием временных факто‑ ров. В январе 2019 г. объем промышленного производства сохранялся на уровне предыдущего месяца с исключением сезонного и календарного факторов. В годовом сопоставлении тем‑ пы его роста замедлились по сравнению с декабрем во многом из‑за статистического эффек‑ та высокой базы. Увеличение инвестиционного спроса в январе удовлетворялось в основном за счет роста импорта. Замедлению годовых темпов роста оборота розничной торговли спо‑ собствовало ожидаемое ослабление потребительской активности в январе 2019 г., в том чис‑ ле связанное с повышением ставки НДС. При этом замедление роста продаж коснулось в пер‑ вую очередь сегмента непродовольственных товаров, пик активности в котором наблюдался в конце 2018 года. В целом реакция российской экономики на повышение НДС остается уме‑ ренной. По оценкам, годовой прирост ВВП в I квартале составит 1,0–1,5%.

Рисунок 1

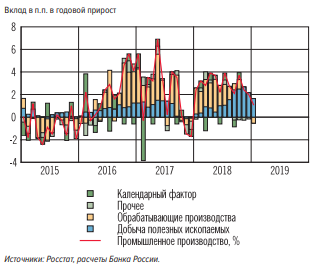

В январе 2019 г. годовой темп прироста промышленного производства замедлился до 1,1% во многом за счет статистического эффекта высокой базы января 2018 г. (рисунок 2). Выпуск в промышленности (SA) остался на уровне сентября-декабря 2018 года. Как и в декабре 2018 г., в январе 2019г.

Рисунок 2

Прогноз развития экономики разработан министерством на период в три года и исходит из сохранения санкций стран Запада в отношении России. Среди важнейших показателей прогноза отметим следующие:

- экономический рост ожидается на уровне 2,2-3,1%.;

- докризисного уровня прогнозируется достигнуть к началу 2020 г. при условии, что цена нефти останется на уровне 70 долларов за баррель;

- добыча нефти снизится на 52 млн. тонн;

- для населения и промышленных предприятий тариф на энергию увеличится на 5,1-5,6 %. Тариф на грузовые и пассажирские перевозки повысится на 4,2-4,5 %.

Прогноз социально-экономического развития РФ, подготовленный в целях обоснования Федерального бюджета на 2019 г. и плановый период 2020-2021 гг., имеет два варианта – базовый и консервативный.

В базовом сценарии в 2019 году рост ВВП ожидается на уровне 1,3%. В последующие годы, благодаря реализации национальных проектов, проведению пенсионной реформы и осуществлению ряда мер, способствующих повышению инвестиционной активности, рост ускорится до 2% в 2020 году, и до 3% в 2021 году.

Ежегодный рост инвестиций в основной капитал составит 6,5-8%. С учетом динамики доходов населения и розничного товарооборота внутренний рынок будет расти на 2,5% в год.

Согласно консервативному сценарию прогноза экономика России 2019 будет развиваться при существенном замедлении динамики мирового хозяйства, вследствие резкого снижения темпов развития экономики КНР и сокращении по этой причине спроса на все виды сырьевых и энергетических ресурсов и цен на них. Цена барреля нефти к 2024 г. в консервативном сценарии ожидается на уровне 45,9 долларов, в то время как в базовом сценарии она составляет 53,5 долларов.

4.2 Анализ и представление в отчете об оценке информации о состоянии и перспективах развития отрасли, в которой функционирует организация

Оборонно-промышленный комплекс в последние годы являлся одним из ведущих секторов российской экономики, обеспечивавшим рост производства и экспорта на основе модернизации мощностей и вложений в исследования и разработки, а также обладающим высоким мультипликативным эффектом.

Основные направления развития оборонно-промышленного комплекса Российской Федерации предопределяются, прежде всего, национальными интересами государства, задачами, которые стоят перед Вооруженными Силами и планами их реализации.

ОПК России включает в себя более двух тысяч производственных предприятий, НИИ и конструкторских бюро, расположенных на территории 72 субъектов РФ, из них около 40% в Центральном федеральном округе.

Немаловажен и социальный аспект – в 32 субъектах страны расположены 129 градообразующих организаций оборонного комплекса. В таких регионах экономическая роль предприятий ОПК имеет одно из наиболее важных значений.

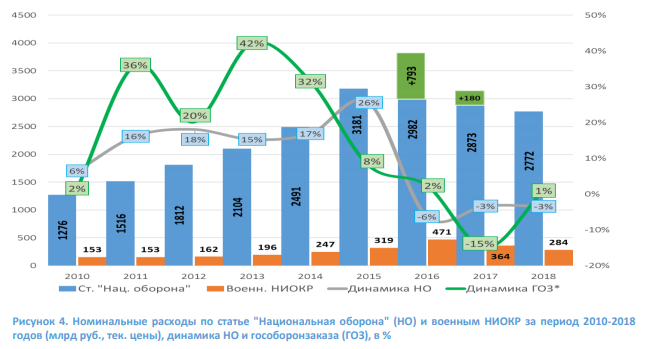

Рисунок 3

Анализ оборонных расходов показал, что основной источник роста ОПК, гособоронзаказ, в рамках существующей конструкции федерального бюджета и бюджетно-налоговой политики - исчерпан.

Объем военных расходов в 2018-2020 гг. в реальных ценах будет ниже, чем уровень пика 2015 г., но больше, чем расходы 2014 г., что позволит сохранить положительные темпы перевооружения ВС РФ, но с темпами меньшими, чем в 2015-2017 гг.

Конструкция проекта ФЗ "О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов" такова, что расходы федерального бюджета в 2018- 2019 гг. снижаются даже в номинальных значениях: с 17 007,4 млрд руб. в 2017 г. до 16 374 млрд руб. в 2019 г. и немного возрастают в 2020 г. – 17 155 млрд руб. (по прогнозу Министерства финансов РФ).

Другими словами, в реальном измерении военные расходы в 2018 г. сократилиси по сравнению с 2016 г. и сокращение планируетя и в 2019 г.

Рисунок 4

Опережающее сокращение затрат на ГОЗ в рамках оборонных расходов снижает потенциал влияния сектора на развитие экономики и ухудшает его конкурентоспособность.

ОАО «Завод им. В.А. Дегтярёва» является одной из ведущих машиностроительных организаций оборонно-промышленного комплекса страны. Организация производит современную продукцию, которая востребована на международных рынках вооружений, выполняет работы по гособоронзаказу и межзаводской кооперации, выпускает гражданскую продукцию и ТНП.

В 2018 году доля продукции оборонного значения в общем объёме производства составила 95,5%.

Традиционными для продукции ОАО «ЗиД» рынками последние годы были Индия, страны Ближнего Востока, Северной Африки, Латинской Америки, страны-члены Организации Договора о коллективной безопасности.

Экспортные поставки продукции ОАО «ЗиД» осуществляются по линии АО «Рособоронэкспорт».

Потенциальный пакет вооружений в АО "Рособоронэкспорт" оценивается в

55 млрд. долларов. Ежегодные экспортные поставки российских вооружений в последние годы стабилизировались на уровне 15 млрд. долларов. Перед АО «Рособоронэкспорт» и российскими компаниями на ближайшие годы стоит задача удержания данных позиций на рынках вооружений.

В целом по отрасли России удается удерживать экспортные позиции и успешно противодействовать попыткам западных стран помешать военно-техническому сотрудничеству.

Продукция ОАО «ЗиД» обладает высоким экспортным потенциалом и занимает важное место в системе военно-технического сотрудничества АО «Рособоронэкспорт». Вывод на рынок новых и модернизированных образцов противотанковых и переносных зенитно-ракетных комплексов, стрелкового вооружения должен способствовать сохранению объемов продаж и обеспечению стабильного финансово-экономического состояния организации.

Политическая напряженность в мире, реализация программ по переоснащению Российской армии и Росгвардии, а также планы руководства страны по развитию продукции гражданского назначения могут вызвать существенные изменения в структуре продаж ОАО «ЗиД» и диверсифицировать деятельность организации. Доля гособоронзаказа ОАО «ЗиД» в 2018 году составила 25,3%.

Потребность государства в высокотехнологичной технике дает возможность организации участвовать в программах создания новых образцов продукции на основе эффективного сотрудничества с государственными заказчиками, Фондом перспективных исследований и организациями холдинга АО «НПО «Высокоточные комплексы».

Следует также отметить, что изменения, происходящие во внешней среде предприятия в настоящее время, дестабилизируют политическую и экономическую ситуацию в стране и в мире. Непредсказуемость на сырьевых и валютных рынках, экономические войны и локальные военно-политические конфликты усложняют точность долгосрочных прогнозов. Вместе с тем, основная стратегическая линия ОАО «Завод им. В.А. Дегтярева» остается неизменной.

Главной стратегической задачей ОАО «Завод им. В.А. Дегтярева» ставится необходимость выйти на более высокий уровень объемов производства и продаж при использовании существующего потенциала предприятия без существенного наращивания производственных фондов и численности персонала.

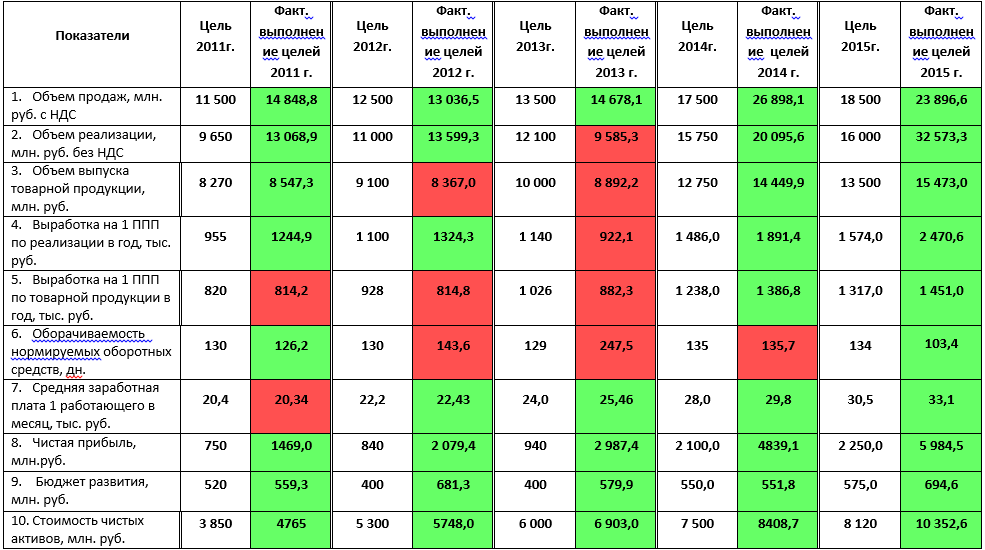

Выполнение стратегических целей 2011-2015 гг. представлено на рисунке 1.

Рисунок 1.

Итоги выполнения стратегических целей 2011-2015 гг.

Усиливающаяся военно-политическая конфронтация с НАТО влияет на ситуацию на региональных рынках вооружений и военной техники. Это происходит на фоне наступления периода низких цен на энергоносители, что негативно сказывается на экономике ряда стран, в т.ч. и России.

Вышеуказанные факторы создают для ОАО «Завод им. В.А. Дегтярева» новые условия деятельности, несущие опасности наступления негативных последствий по следующим направлениям:

1. Риск потери позиций на внешних рынках вследствие сокращения закупок вооружений странами-партнерами по ВТС.

Глобальные изменения в мировой политике способствуют тому, что страны-импортеры диверсифицируют закупки вооружений по странам-изготовителям. Это делается как в целях получения более выгодных условий военно-технического сотрудничества, так и решения внешнеполитических задач.

Политика диверсификации основных покупателей вооружений (прежде всего Индии) может сократить объемы закупаемых вооружений, производимых ОАО «ЗиД». Данный фактор, усиленный санкционным давлением на Россию, способен негативно повлиять на объемы экспортной выручки предприятия.

2. Риск сокращения объемов поставок вооружений вследствие усиления конкуренции на рынках оборонной продукции.

Постоянное усиление конкуренции на рынках оборонной продукции вынуждает экспортеров предлагать новые образцы вооружений и выходить со своей продукцией в те сегменты, в которых ранее доминировали российские производители. Для ОАО «ЗиД» сохранение позиций на рынках вооружений требует регулярного обновления продуктового профиля, что может быть обеспечено функционированием эффективных взаимовыгодных механизмов сотрудничества с организациями холдинга АО «НПО «Высокоточные комплексы» и работой с АО «Рособоронэкспорт».

3. Неблагоприятные изменения на сырьевых (энергетических) рынках.

В 2015 году цены на энергоносители закрепились на низком уровне, что привело к пересмотру всей бюджетной политики Российской Федерации. Продажа сырьевых ресурсов является основным направлением в структуре экспорта российской экономики, и от динамики сырьевых рынков зависит выполнение всех, без исключения, принимаемых в России государственных программ, включая Государственную программу вооружений (ГПВ), рассчитанную до 2020 года.

Негативное влияние на результаты деятельности ОАО «ЗиД» может оказать ужесточение финансовой политики в области формирования и исполнения гособоронзаказа.

4. Правовые риски.

Правовые риски приобретают особое значение в деятельности организации и делятся на две большие группы: внешние и внутренние. К внешним правовым рискам относятся административные действия, изменение действующих или принятие новых правовых актов, форс-мажорные обстоятельства, злоумышленные действия третьих лиц и др. Внутренние правовые риски – это риски, порождаемые непосредственной деятельностью организации. К ним следует отнести: риск признания сделки недействительной, риск ненадлежащего исполнения заключенной сделки, риск утраты позиций на рынке и т.д.

Постоянное изменение нормативно-правовой базы, противоречия норм законодательства и их неоднозначное толкование затрудняют ведение хозяйственной деятельности, могут повлечь за собой увеличение издержек и стать препятствием в развитии организации; изменение правил таможенного контроля и пошлин могут повлечь за собой увеличение связанных с таможенными процедурами издержек вследствие повышения размера действующих или введения новых таможенных пошлин; изменение требований по лицензированию основной деятельности приводит к ужесточению условий для получения лицензий или приостановлению либо досрочного прекращения действия лицензий; применение мер административного воздействия, например, предъявление требований со стороны налоговых органов об уплате недоимки, пени или штрафов в связи с возможным несоблюдением норм налогового законодательства могут негативно сказаться на результатах деятельности организации. Эффективная система внутреннего контроля позволит ОАО «ЗиД» избежать появления опасного для организации уровня риска при соблюдении действующих законодательных и нормативных актов, внутренних документов и процедур. На все виды деятельности, требующие лицензирования, предприятием получены лицензии. В отношении возникающих правовых рисков ОАО «ЗиД» выстроена работа по их своевременному выявлению и минимизации.

5. Финансовые риски.

Основными финансовыми рисками Общества являются:

- экономическое и политическое давление, оказываемое ЕС и США на Россию;

- валютные, т.к. большинство выпускаемой продукции поставляется на экспорт, расчет происходит в иностранной валюте (доллары, евро), также оказывает влияние высокая волатильность курса рубля;

- инфляция (рост цен на материалы, комплектующие, энергоносители);

- вступление в силу федерального закона от 29.12.2012г. №275-ФЗ «О государственном оборонном заказе» влечет за собой замораживание поступающих по линии ГОЗ денежных средств на неопределенный срок на отдельных счетах в уполномоченных коммерческих банках и казначействе, т.е. предприятие не имеет возможности их использовать по своему усмотрению. Это в дальнейшем может привести к значительному увеличению сроков расчетов между предприятиями, участвующими в кооперации по исполнению ГОЗа, увеличению дебиторской и кредиторской задолженностей предприятий и к существенному росту кредитного портфеля.

Стратегические цели и стратегические показатели развития ОАО «Завод им. В.А. Дегтярева» на 2016-2020 гг. утверждены Правлением предприятия в апреле 2016 года представлены в таблице 6.

Таблица 6

|

Целевые показатели стратегии развития ОАО "Завод им. В.А. Дегтярева" на 2016-2020 гг. |

||||||

|

Целевой показатель |

Годы |

|||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Объем продаж (с НДС), млн. руб. |

30500 |

32700 |

35600 |

37500 |

39000 |

|

|

Объем реализации (без НДС), млн. руб. |

26520 |

28430 |

30950 |

32600 |

33900 |

|

|

Объем выпуска товарной продукции (без НДС во внутренних ценах), млн. руб. |

19000 |

20400 |

22200 |

23375 |

24300 |

|

|

Объем выпуска товарной продукции, тыс. н/час (справочно) |

7900 |

8200 |

8400 |

8600 |

8800 |

|

|

Выработка по реализации на одного работающего в год без НДС, тыс. руб. |

2411 |

2635 |

2884 |

3117 |

3318 |

|

|

Производительность труда на одного работающего в год по товарной продукции, тыс. руб. |

1765 |

1929 |

2113 |

2283 |

2431 |

|

|

Численность ППП, чел. (справочно) |

10770 |

10565 |

10500 |

10240 |

10000 |

|

|

Оборачиваемость нормируемых оборотных средств, дней |

133 |

132 |

131 |

130 |

130 |

|

|

Среднемесячная зарплата одного работающего, руб. |

37400 |

40750 |

44000 |

47000 |

50000 |

|

|

Чистая прибыль, млн. руб. |

5400 |

5800 |

6200 |

6600 |

7000 |

|

|

Стоимость чистых активов, млн. руб. |

11670 |

13470 |

15440 |

17510 |

19660 |

|

|

Бюджет развития, млн. руб. |

1350 |

1440 |

1550 |

1650 |

1750 |

|

|

Дивиденды, млн. руб. (справочно) |

3750 |

4000 |

4230 |

4530 |

4850 |

|

5. ХАРАКТЕРИСТИКА ЭМИТЕНТА ЦЕННОЙ БУМАГИ

Таблица 7

Описание эмитента, выпустившего акции

Таблица 8

Результаты финансово-экономической деятельности ОАО «ЗиД».

|

№ п/п |

Наименование показателя |

2017 год |

2018 год |

|

1 |

Выручка от продажи (без НДС), тыс. руб. |

26 304 558 |

24 496 523 |

|

2 |

Производительность труда, тыс. руб. |

2 425,1 |

2 277,9 |

|

3 |

Среднесписочная численность работающих, чел. |

10 847 |

10 754 |

|

4 |

Средняя заработная плата работающего, тыс. руб. |

39,2 |

42,1 |

|

5 |

Фондоотдача, руб. |

8,582 |

7,717 |

|

6 |

Прибыль (+), убыток (-) отчетного года до налогообложения, тыс. руб. |

4 170 709 |

6 424 650 |

|

7 |

Чистая прибыль (+), убыток (-), тыс. руб. |

3 230 377 |

5 019 487 |

|

8 |

Рентабельность основной деятельности, % |

30,9 |

44,5 |

|

9 |

Рентабельность собственного капитала, % |

36,0 |

44,6 |

|

10 |

Рентабельность активов, % |

13,7 |

23,3 |

|

11 |

Оборачиваемость средств в расчетах, дни |

130,6 |

130,6 |

|

12 |

Оборачиваемость собственного капитала, кол-во раз |

2,9 |

2,2 |

|

13 |

Коэффициент абсолютной ликвидности |

0,07 |

0,36 |

|

14 |

Коэффициент быстрой ликвидности |

0,94 |

0,90 |

|

15 |

Показатель обеспеченности обязательств предприятия его активами |

1,18 |

1,26 |

|

16 |

Коэффициент автономии (финансовой независимости) |

0,38 |

0,52 |

|

17 |

Коэффициент обеспеченности собственными оборотными средствами |

0,26 |

0,42 |

6. ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ

6.1 Существующие подходы к оценке

Оценка акции подразумевает под собой определение доли стоимости предприятия (бизнеса) приходящейся на эту акцию. Таким образом, совершенно правомерно будет -- определить рыночную стоимость предприятия и, разделив её на количество акций, принадлежащих акционерам, и сделав необходимые поправки на степень ликвидности и контроля, предоставляемого оцениваемой акцией, получить стоимость одной акции.

При определении рыночной стоимости бизнеса в соответствии со стандартами при оценке могут использоваться три принципиально разных подхода к оценке:

- Доходный подход;

- Затратный подход;

- Сравнительный подход.

Внутри подходов существуют различные варианты и методы расчётов. Обзор подходов и методов приведён ниже.

Таблица 9

|

Подход |

Сравнительный |

Доходный |

Затратный |

|

Методы |

1.Метод рынка капитала. 2.Метод анализа сделок. 3.Отраслевые коэффициенты |

1.Дивидендный метод 2.Дисконтированный будущий поток доходов 3.Капитализация потока доходов |

1.Стоимость чистых активов 2.Стоимость замещения 3.Ликвидационная стоимость |

6.2 Применение доходного подхода к оценке с приведением расчетов или обоснование отказ от применения доходного подхода к оценке

Доходный подход основывается на принципе, по которому текущая стоимость объекта есть текущая стоимость чистых доходов, ассоциированных с объектом оценки.

В рамках доходного подхода выделяются методы:

- дивидендный метод;

- метод дисконтированных денежных потоков (ДДП);

- метод прямой капитализации прибыли.

Чтобы оценить акцию дивидендным методом, необходимо рассчитать ставку дисконтирования, ожидаемые коэффициенты выплат и ожидаемые темпы роста прибыли на одну акцию с течением времени.

При использовании метода прямой капитализации может капитализироваться некоторый нормализованный уровень непрерывно меняющихся доходов (с одним и тем же темпом роста).

Стоимость компании определяется как отношение потока доходов к коэффициенту капитализации при допущении о том, что в обозримом будущем доходы бизнеса останутся примерно наодном уровне, близком к нынешнему.

В рамках метода дисконтированных денежных потоков дисконтирует будущие денежные потоки или доходы от прогнозируемой деятельности компании, приводя их к текущей стоимости. При использовании метода дисконтирования будущих доходов в расчет принимаются следующие факторы:

- денежные потоки, которые собственник актива ожидает получить в будущем;

- сроки получения данных денежных потоков;

- риск, который несет собственник активов.

Для определения текущей стоимости будущего экономического дохода требуется провести всесторонний анализ финансовой деятельности компании, включая анализ доходов, расходов, инвестиций, структуры капитала, стоимости предприятия после окончания прогнозного периода и ставки дисконтирования. По отзывам западных специалистов, в 90% случаев применения доходного подхода для оценки средних и крупных компаний применяется именно этот.

Оценка стоимости бизнеса методом дисконтированных денежных потоков предусматривает осуществление следующих этапов:

- определение времени получения доходов;

- составление прогноза будущих доходов;

- оценка риска, связанного с получением доходов.

Приведенная к текущей стоимости сумма будущих доходов служит ориентиром того, сколько готов заплатить за оцениваемое предприятие потенциальный инвестор. Оценщик при прогнозировании доходов обычно опирается на ретроспективные данные бухгалтерской отчетности, на основе данных которой прогнозируются будущие доходы.

6.3 Применение сравнительного подхода к оценке с приведением расчетов или обоснование отказ от применения сравнительного подхода к оценке

В соответствии с ст. 12 ФСО №1 сравнительный подход - совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

В соответствии с ст. 13 ФСО №1 Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

Данный подход к оценке стоимости предполагает, что рынок установит цену для оцениваемого объекта тем же самым образом, что и для сопоставимых, конкурентных объектов. Подход основан на ряде принципов оценки, включая принцип замещения, который гласит, что

«Экономическая стоимость предмета, как правило, определяется стоимостью приобретения замещающего его товара, обладающего равной привлекательностью». Другими словами, ни один разумный человек не станет сознательно платить за какой-либо товар или услугу больше, чем стоит заменитель такого товара или услуги, обладающей для него равной привлекательностью.

Ключевым в этом определении является выражение «равная привлекательность». Таким образом, принцип замещения не подразумевает «идентичности» объектов, выступающих в качестве заменителя оцениваемого объекта. Вместо этого данный принцип подразумевает инвестиции, привлекательность которых равна привлекательности в оцениваемый объект.

В соответствии с приведенным выше определением, при оценке заменитель оцениваемого объекта, обладающий равной привлекательностью, является с ним сравнимым или сопоставимым. Выбор сопоставимых сделок – это попытка идентифицировать заменители, которые обладают такой же привлекательностью, что и оцениваемый объект. В цену сопоставимой продажи вносятся поправки, отражающие существенные различия между ними.

Сравнительный подход предполагает использование трех основных методов.

Метод рынка капитала основан на реальных ценах акций открытых предприятий, сложившихся на рынке. Этот метод применяется при покупке неконтрольного пакета акций открытого предприятия, а также для оценки закрытых компаний, которые работают на том же сегменте рынка, что и открытая компания-аналог и имеют сопоставимые финансовые показатели.

Метод сделок основан на использовании данных по продажам компаний или их контрольных пакетов. Например, такие сделки могут происходить при слияниях или поглощениях. Этот метод применим для оценки контрольного пакета акций, либо небольших закрытых фирм.

Метод отраслевых коэффициентов предполагает использование формул или показателей, основанных на данных о продажах компаний по отраслям и отражающих их конкретную

Преимущество сравнительного подхода состоит в том, что он базируется на рыночныханных и отражает реально сложившееся соотношения спроса и предложения на конкретной бирже, адекватно учитывающее доходность и риск. К основным недостаткам следует отнести сложность получения информации по достаточному кругу аналогичных компаний; необходимость внесения поправок для улучшения сопоставимости анализируемого материала; крометого, метод базируется на ретроспективных данных без факта будущих ожиданий.

Акции ОАО «ЗиД» не котируются на открытом рынке. Сделок с пакетами акций компаний, сопоставимых по основным показателям доходов и расходов, составу активов и пассивов с ОАО «ЗиД», оценщик не выявил. Учитывая данные факты, было принято решение отказаться от применения сравнительного подхода в рамках данного отчета.

6.4 Применение затратного подхода к оценке с приведением расчетов или обоснование отказ от применения затратного подхода к оценке

В соответствии с ст. 18 ФСО №1 затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

В соответствии с ст. 19 ФСО №1 затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

В соответствии с п.11 ФСО № 8 в рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств.

Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

Затратный подход – метод накопления активов, возможно применить, т.к. объектом оценки является предприятие, обладающее активами, которые имеют денежную оценку.

Оценщик получил бухгалтерскую информацию в виде Бухгалтерского баланса на 31 декабря 2018 года и отчет о Финансовых результатах за 2018год. Оценщик не получил бухгалтерскую информацию на дату оценки. Поэтому Оценщик в рамках Затратного подхода воспользовался бухгалтерской информацией на 31.12.2018 г.

Вывод по подразделу. На дату оценки возможна оценка Доходным и Затратным подходами.

Оценка Сравнительным подходом не возможна. Поэтому оценка Сравнительным подходом подходом не осуществлялась.

Дата оценки – 08 апреля 2019 года.

7. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ

7.1. Определение рыночной стоимости объекта оценки доходным подходом

Из всех вышеперечисленных методов оценки обыкновенных акций целесообразно применить метод прямой капитализации доходов доходного подхода, поскольку при анализе финансового состояния данного предприятия на основании предоставленных данных бухгалтерского баланса и отчетности всех видов прослеживалось стабильное изменения показателей.

Данный метод оценки предприятий используется, когда чистый доход от функционирования оцениваемого предприятия прогнозируется стабильным в будущем периоде. Предполагается, что капитализируя этот стабильный чистый доход по общей ставке капитализации, мы получим рыночную стоимость оцениваемого предприятия. При реализации данной методики оценки предприятий необходимо решить две задачи:

- определить базу для расчета чистого дохода и спрогнозировать величину годового чистого дохода;

- определить коэффициент капитализации.

Чистый доход предприятия - это годовая прибыль предприятия плюс амортизационный отчисления по основным фондам и нематериальным активам (если нематериальные активы учитываются в расчетах). При этом прибыль предприятия определяется по отчету о финансовых результатах.

Согласно финансовому отчету за 2013 год чистый доход кампании составил:

- 2018 год: 5 019 487 тыс. руб.;

- 2017 год: 3 230 377 тыс. руб.;

- 2016 год: 5 814 701 тыс. руб.;

- 2015 год: 5 980 924 тыс. руб.

Спрогнозируем величину чистого дохода с помощью основных двух методов:

- метода простой средней;

- метода средневзвешенной.

Метод простой средней: 5 019 487+ 3 230 377+5 814 701+5 980 924 = 20 045 489/4 = 5 011 372 тыс. руб.

Метод средневзвешенной:

1 год – 5 019 487 * 1 = 5 019 487 тыс. руб.

2 год – 3 230 377 * 2 = 6 460 754 тыс. руб.

3 год – 5 814 701 * 3 = 17 444 103 тыс. руб.

4 год – 5 980 924* 4 = 23 923 696 тыс. руб.

Следовательно, 52 848 040 / 10 = 5 284 804 тыс. руб. Полученное значение (5 284 804 тыс. руб.) также может быть принято в качестве прогнозируемого чистого дохода объекта оценки.

Далее определим величину ставки капитализации. Ставка капитализации – это соотношение между чистым доходом от собственности и его первоначальной ценой или капитальными затратами, т.е. 5 019 487 / 13 761 721 = 0,365.

Таким образом, стоимость оцениваемого предприятия = Чистый доход / Ставка капитализации = 5 284 804 / 0,365 = 14 478 915 тыс. руб.

В итоге стоимость оцениваемого предприятия ОАО «ЗиД» в результате полученного расчета составляет 14 478 915 000 рублей.

Тогда 1 акция будет равна = 14 478 915 000 руб. / 174 841 458 шт. = 82,8 рублей. Таким образом, стоимость одной акции ОАО «ЗиД» составит на дату оценки округленно 83 рубля. Таким образом, стоимость 10 000 штук обыкновенных акций составит: 10 000 * 83 = 830 000 руб.

7.2. Определение рыночной стоимости объекта оценки затратным подходом

Объектом исследования является рыночная стоимость обыкновенных акций ОАО «ЗиД». Количество акций кампании в размере 10 000 шт. Оценка акций будет произведена методом чистой стоимости активов по их балансовой стоимости. Для оценки стоимости чистых активов используется бухгалтерская отчетность на конец отчетного периода, предшествующего дате оценки.

Таблица 10

|

Наименование показателя |

Код показателя |

Данные на 31.12.2018г. (тыс. руб.) |

|

|

I |

АКТИВЫ |

||

|

1. |

Нематериальные активы |

1110 |

37052 |

|

2. |

Основные средства |

1150 |

3421459 |

|

3. |

Незавершенное строительство |

1130 |

- |

|

4. |

Долгосрочные и краткосрочные финансовые вложения |

1170+1240 |

48291 |

|

5. |

Отложенные налоговые активы |

1180 |

72210 |

|

6. |

Прочие внеоборотные активы |

1190 |

294505 |

|

7. |

Запасы |

1210 |

8346103 |

|

8. |

НДС по приобретаемым ценностям |

1220 |

51237 |

|

9. |

Дебиторская задолженность |

1230 |

5330075 |

|

10. |

Денежные средства |

1250 |

3714055 |

|

11. |

Прочие оборотные активы |

1260 |

197154 |

|

12. |

Итого активы, принимаемые к расчету |

21 512 141 |

|

|

II |

ПАССИВЫ |

||

|

13. |

Долгосрочные обязательства по займам и кредитам |

1410 |

- |

|

14. |

Отложенные налоговые обязательства |

1420 |

- |

|

15. |

Прочие долгосрочные обязательства |

1450 |

40150 |

|

16. |

Краткосрочные обязательства по займам и кредитам |

1510 |

1432622 |

|

17. |

Кредиторская задолженность |

1520 |

8760273 |

|

18. |

Резервы предстоящих расходов |

1530 |

25840 |

|

19. |

Прочие краткосрочные обязательства |

1550 |

- |

|

20. |

Итого пассивы, принимаемые к расчету |

10 218 735 |

|

|

21. |

Стоимость чистых активов итого (активы принимаемые к расчету минус пассивы принимаемые к расчету) |

11 293 406 |

|

Используя метод чистых активов, мы получили стоимость 100 % доли в уставном капитале ОАО «ЗиД». Таким образом, стоимость одной акции равна 11 293 406 000 рублей / 174 841 458 шт. = 64,59 руб.

Таким образом, стоимость одной акции ОАО «ЗиД» составит на дату оценки округленно 65 рублей. Таким образом, стоимость 10 000 штук обыкновенных акций составит: 10 000 * 65 = 650 000 руб.

7.3. Согласование результатов

В зависимости от конкретной ситуации, результаты каждого из трех подходов могут в большей или меньшей степени отличаться друг от друга. Выбор итоговой величины стоимости зависит от назначения оценки, имеющейся информации и степени ее достоверности. Для определения итоговой величины стоимости используется метод средневзвешенного значения, а также субъективное мнение Оценщика.

Для определения стоимости обыкновенных акций был использован доходный и затратный подходы к оценке, поэтому им придается вес равный 0,7 и 0,3 соответсвенно.

|

Наименование подхода |

Значение |

Удельный вес |

Удельное значение |

|

Доходный подход |

830 000 |

0,7 |

581 000 |

|

Сравнительный подход: |

Не применялся |

- |

- |

|

Затратный подход |

650 000 |

0,3 |

195 000 |

|

Рыночная стоимость объекта с учетом округления, руб. |

776 000 |

||

Рыночная стоимость обыкновенных именных бездокументрных акций ОАО «ЗиД» номиналом 10,00 руб. в количестве 10 000 шт., принадлежащих Иванову Александру Ивановичу, по состоянию на 08.04.2019 г. составила: 776 000 рублей.

ЗАКЛЮЧЕНИЕ

Для определения рыночной стоимости пакета обыкновенных именных бездокументарных акций Открытого акционерного общества «Завода им. В.А. Дегтярева» в количестве 10 000 (десять тысяч) штук (0,06% от уставного капитала), с указанием стоимости одной акции в составе пакета, Оценщиком применялся доходный и затратный подход. От применения сравнительного подхода Оценщик обосновано отказался.

На основании анализа информации, проведенных исследований и выполненных расчетов рыночная стоимость пакета обыкновенных именных бездокументарных акций ОАО «ЗиД» в количестве 10 000 (десять тысяч) штук (0,06% от уставного капитала), по состоянию на 08 апреля 2019 г. составляет: 776 000 руб.

(Семьсот семьдесят шесть тысяч) рублей;

Рыночная стоимость одной обыкновенной именной акции ОАО «ЗиД» в составе пакета составляет: 77,60 руб.

(Семьдесят семь) рублей 60 копеек.

ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изменениями и дополнениями).

2. Федеральный Закон от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

3. Федеральные стандарты оценки (ФСО №1, ФСО №2, ФСО №3), утвержденные приказами

Минэкономразвития России от 20 мая 2015 года № 297, № 298, № 299, и ФСО № 8, утвержденный приказом Минэкономразвития России от 01 июня 2015 г. № 326, а также Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

4. Федеральный Закон от 26.12.995 № 208-ФЗ «Об акционерных обществах»;

5. Оценка бизнеса. Под редакцией Грязновой А.А., Федотовой М.А. – М.: Финансы и статистика, 2002 г.

6. Есипов В., Маховикова Г. Оценка бизнеса. Учебник для вузов. – СПб., ПИТЕР, 2003;

7. Валдайцев С.В. Оценка бизнеса. Учебник. СпбГУ, 2003 г.

8. Ковалев В.В. Анализ хозяйственной деятельности предприятия. Учебник. – М.: ООО «ТК

Велби», 2002 г.

9. Организация и методы оценки предприятия (бизнеса). Учебник. Под ред. В.И.Кошкина. – М.: ИКФ «ЭКМОС», 2002 г.

10. Учебное пособие/ Косорукова И.В., Секачев М.А., Шуклина М.А. под ред. И.В.Косоруковой. – М.: Московский финансово-промышленный университет «Университет», - 2015г.

11. http://www.zid.ru Адрес страницы в сети Интернет, используемой ОАО «ЗиД» для раскрытия информации (Устав, Положение о правлении Открытого акционерного общества, Годовой бухгалтерский отчет эмитента за 2015 -2018 г.,Ежегодный отчет эмитента эмиссионных ценных бумаг за 2018г.)

- Методы кодирования данных (Теоретические основы кодирования информации)

- Менеджмент в предпринимательстве

- Разработка системы мотивации в государственном учреждении (Теоретические аспекты организации системы мотивации персонала в современных условиях)

- Характеристика законодательства о нотариате в РФ.

- Процессы принятия решений в организации (Аспекты принятия управленческих решений)

- Основные функции в системе менеджмента. (Планирование)

- Пример проекта и команды для его реализации (Жизненный цикл проекта)

- Теоретические основы выбора стиля руководства в организации

- Налог на доходы физических лиц (Понятие и сущность налога на доходы физических лиц)

- Характеристика внешней и внутренней среды

- Характеристика внешней и внутренней среды организации (Теоретические основы анализа внешней и внутренней среды организации)

- Составляющие компетентности современного менеджера