Организация бухгалтерского учета на предприятии (Зарождение бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

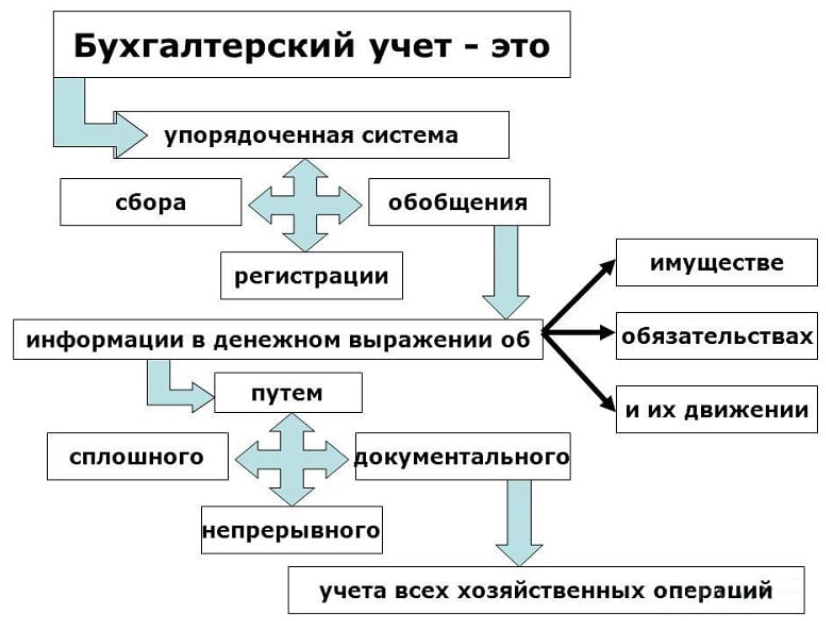

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построение учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности.

Общими принципами построения бухгалтерского учета являются:

- государственное регулирование бухгалтерского учета (Правительством, Минфином РФ и другими ведомствами). Государство определяет общие принципы организации и ведения бухгалтерского учета, состав, содержание, сроки и адресат представления бухгалтерской отчетности, хозяйственных субъектов, обязанных вести бухгалтерский учет, их права, обязанности и ответственность;

- сочетание государственного регулирования бухгалтерского учета с представлением широких прав предприятию в организации и ведении бухгалтерского учета, его рационализации и совершенствовании;

- постоянное повышение роли бухгалтерского учета в обеспечении информацией внутренних и внешних пользователей, рационального использования производственных ресурсов и готовой продукции, во внедрении и укреплении полного хозяйственного расчета;

- обеспечение аналитичности данных бухгалтерского учета, позволяющей выявить влияние различных факторов на экономические показатели и резервы повышения эффективности производства;

- динамичность организации бухгалтерского учета, постоянное совершенствование учетного процесса, методологии и техники бухгалтерского учета, научной организации труда бухгалтерских работников;

- применение общих принципов управления, включая системный подход, экономико-математические методы и модели, принципы программно-целевого управления, научную организацию труда.

Цель курсовой работы:изучить особенности организации бухгалтерского учета на предприятии

Задачи курсовой работы:

- рассмотреть зарождение бухгалтерского учета;

- изучить функции и цели бухгалтерского учета;

- изучить нормативно-методическое обеспечение бухгалтерского учета

со стандартами МСФО;

- изучить понятие и виды учетной политики;

- рассмотреть порядок составления и структура учетной политики;

- ознакомиться с формой ведения бухгалтерского учета на предприятии.

Предмет исследования: Общие принципы построения

Объект исследования: Бухгалтерский учет

Структура курсовой работы: Работа содержит введение, три главы, заключение, список использованных источников, приложения

1.Теоретические основы организации бухгалтерского учета

1.1. Зарождение бухгалтерского учета

Бухгалтерский учет зародился в эпоху итальянского Возрождения. Изобретение двойной записи дало толчок для дальнейшего развития частного капитала, создавшего благосостояние для жизни и творчества человеческого общества. Система двойной записи возникла в XIII-XIV вв., пользовались ею в некоторых торговых центрах Северной Италии. Найденная в муниципальных записях Генуи система двойной записи датируется 1340 г.

Еще более ранняя двойная запись обнаружена во флорентийской торговой фирме (1299-1300 гг.), а также в фирме, торговавшей в провинции Шампань (Франция).

О бухгалтерском учете как науке впервые упоминается в трудах Бенедетто Котрульи (1458 г.).

Систематизировать учет первым начал францисканский монах Лука Пачоли, создавший исторический «Трактат о счетах и записях» (1494), котором раскрыл смысл учетных записей. Его книга остается актуальной и сейчас.

Бухгалтерский учет того периода значительно отличался от современного. Он обеспечивал информацией единоличного собственника, который все учетные данные держал в секрете. Отсутствовали границы между собственностью и имуществом организации. Не существовало понятий отчетного периода и действующей организации. Использование двойной бухгалтерии затрудняло наличие множества денежных единиц.

Хозяйственный учет в Древней Руси велся в церквах, монастырях, у купцов, в имениях знати. В писцовые книги заносились сведения об имуществе, постройках, пахотных землях, сенокосах, поголовье скота и пр. Какой-либо одной строгой формы ведения книг не было. Каждый писец вел книги по своему усмотрению. Для подсчетов применялись счеты.

Усложнение государственного механизма заставило царя Алексея Михайловича прибегнуть к созданию особого приказа «Счетных дел». Этот приказ ведал учетом и контролем государственных финансов, ревизовал приходно-расходные книги, руководил постановкой учета и отчетности в государственных учреждениях, изымал в государственную казну свободные денежные средства, образовавшиеся в других приказах.

Значительные изменения организации учета произошли при Петре I, который уделял большое внимание подготовке в специальных школах грамотных людей, знающих счет и умеющих вести учетные книги. Для изучения счетоводства по европейскому образцу посылали за границу специальных лиц, переводили на русский язык книги по коммерческому делу. Петр I добивался не только точного учета государственных доходов и расходов, но и правильного ведения учета на казенных заводах.

Очень подробный и хорошо налаженный учет велся на казенных заводах. Все факты хозяйственной жизни отражались в хронологическом регистре – Журнале. Рабочая сила учитывалась в «списках мастеровых людей», а материалы – в специальных приходно-расходных книгах, в которых было необходимо «записывать каждую вещь по содержанию своему, счетом, мерою и весом и по цене».

Позднее появляются первые печатные труды по бухгалтерскому учету на русском языке. В 1783 г. была опубликована первая книга по бухгалтерскому учету – «Ключ коммерции или торговли, т.е. наука бухгалтерии, изъявляющая содержание книг и происхождение счетов купеческих». За ней последовало много других бухгалтерских книг.

Несмотря на то, что учетная наука в России зародилась позднее, чем в западноевропейских странах, русские ученые по оригинальности и уровню исследования не уступали зарубежным коллегам. Во второй половине XIX – начале XX в. в России сложилась школа бухгалтеров: И.Ф. Валицкий, А.М. Вольф, А.М. Галаган, Л.И. Гомберг, Ф.В. Езерский, Н.С. Лунский, Э.А. Мудров, Н.И. Попов, А.В. Прокофьев, П.И. Рейнбот, А.П. Рудановский, Е.Е. Сивере и др.[1]

1.2 Функции и цели бухгалтерского учета

Предприятие состоит из структурных подразделений,в каждом из которых есть свой руководитель.Бухгалтерия-это одно из структурных подразделений предприятия.

Бухгалтерия предприятия занимает привилегированное положение среди других подразделений.Ведь бухгалтерия-это верховный надсмотрщик за имуществом предприятия со стороны собственника и руководителя.

В первую очередь бухгалтерию предприятия интересуют те документы,которые подтверждают хозяйственные факты.

Хозяйственный факт-это свершившееся хозяйственное событие,то есть событие хозяйственной жизни предприятия,существенное с точки зрения бухгалтерии как верховного надсмотрщика за имуществом предприятия.[2]

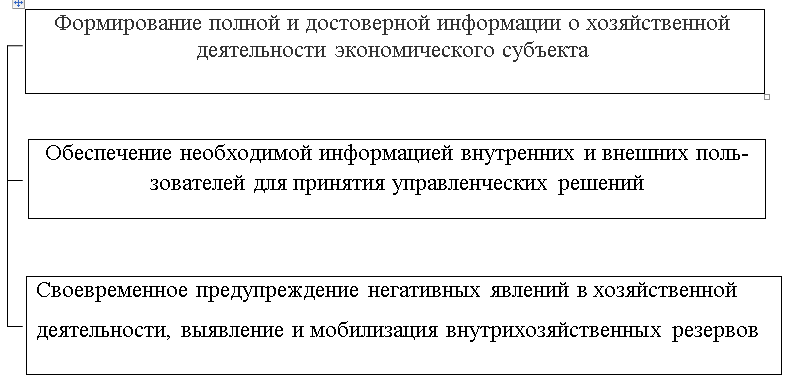

Основные задачи бухгалтерской службы (бухгалтерии) вытекают из Федерального закона «О бухгалтерском учете»[3].В частности, перед бухгалтерской службой (бухгалтерией) стоят задачи, представленные на рис.1.[4]

Рис.1. Задачи бухгалтерии

1.3Нормативно-методическое обеспечение бухгалтерского учета со стандартами МСФО

Реформирование бухгалтерского учета в России. Движение России к МСФО соответствует общемировым тенденциям. Развитие мировой экономики требует унификации принципов бухгалтерского учета и формата представления информации компаниями. В современных условиях бухгалтер из пассивного участника хозяйственной жизни превращается в одну из важных фигур, поскольку его профессиональные оценки оказывают значительное влияние на финансовую отчетность организации.

Таким образом, тема перехода России на МСФО является одной из главных на сегодняшний день. Для сравнения финансовой отчетности (МСФО) и правил, действующих в России, необходимо изучить и выявить характер, необходимость, обоснованность, оправданность, возможные последствия внедрения МСФО в России, определить порядок и сроки трансформации существующей отчетности в финансовую отчетность (МСФО).

До перехода на рыночную экономику использовалась система бухгалтерского учета, отвечающая требованиям планируемой экономики. Основным потребителем информации, формируемой в бухгалтерском учете, было государство, т.е. отраслевые министерства и ведомства, планирующие, статистические и финансовые органы.

Изменение системы общественных отношений, пользователей информации, гражданско-правовой среды, а также необходимость приведения отечественной системы бухгалтерского учета в соответствие с МСФО обусловили необходимость соответствующей трансформации системы бухгалтерского учета в России.

Реформирование бухгалтерского учета в России осуществляется на основе программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Основная цель реформирования бухгалтерского учета — приведение национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчётности и требованиями рыночной экономики.

В соответствии с этой целью главные задачи реформирования определены следующим образом:

-формирование системы национальных стандартов учета и отчетности, обеспечивающих полезность информации для внешних пользователей;

- обеспечение увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

- оказание методической помощи организациям в понимании и внедрении управленческого учета.

Основные направления реформирования бухгалтерского учета, примеры по выполнению задач по каждому направлению определены постановлением Правительства РФ № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности», а также приказом Минфина России №180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на Среднесрочную перспективу» (далее — Концепция).[5]

Концепция определяет основы построения системы бухгалтерского учета в современных условиях хозяйствования. Она ориентирована на рыночную экономику и использование опыта других стран, международных принципов учета и отчетности, поздние достижения науки и техники.[6]

Три самых главных отчета МСФО –это баланс, отчет о доходах, отчет о денежных потоках.

Если перед бухгалтерией российского предприятия поставлена задача составлять бухгалтерские отчеты в соответствии с МСФО, то целесообразно начать вести параллельный бухгалтерский учет.

Этот параллельный учет можно вести укрупнено. Например, можно соединять однотипные хозяйственные события, произошедшие в течение месяца, в одно событие. Для параллельного учета можно применять отдельную бухгалтерскую программу. Но лучше использовать российскую бухгалтерскую программу, ориентированную на ведение, как российского бухгалтерского учета, так и бухгалтерского учета, рассчитанного на МСФО.

Стандарты МСФО ориентированы на то, что бухгалтерский учет ведется в соответствии с традициями англо-американской бухгалтерской школы (хотя в самих стандартах это нигде не сказано). Географически к этой школе относятся англоязычные страны-США, Великобритания, Канада, Австралия, Новая Зеландия, а также примкнувшая к ним Голландия.

Для англо-американской бухгалтерской школы характерна демократичность. Многие вопросы отданы на усмотрение самого предприятия.

Российский бухгалтерский учет строится в традициях так называемой континентальной бухгалтерской школы. К этой школе относятся страны континентальной Европы (Германия, Франция и др.) и Япония.

Для континентальной бухгалтерской школы характерно жесткое регламентирование бухгалтерских процедур государством.[7]

Итак, бухгалтерия- это важное подразделение предприятия. Без бухгалтерского учета бизнес вести не получится. А также не стоит забывать о международных стандартах финансовой отчетности- МСФО.

Нормативно-правовое управление − это законодательные, нормативные и другие документы, которые регулируют операции по покупке, сбережению, эксплуатации и выбытию ОС, а еще налогообложению операций, сопряженных с их ходом.

Устанавливающим законом Российской Федерации считается Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06 декабря 2015 года, целями которого считаются осуществление единых запросов к бухгалтерскому учету, в том числе бухгалтерской (экономической) отчетности, а еще организация правового механизма регулирования бухгалтерского учета.

Управление бухгалтерским учетом исполняется в согласовании со следующими принципами:

1) соотношения федеральных и отраслевых стандартов надобностям пользователей бухгалтерской (экономической) отчетности, а еще уровню формирования науки и практики бухгалтерского учета;

2) единства системы запросов к бухгалтерскому учету;

3) утверждения простых методов ведения бухгалтерского учета, в том числе простую бухгалтерскую (экономическую) отчетность, для финансовых субъектов, обладающих правом использовать таковые методы в согласовании с реальным Федеральным законом;

4) использования международных стандартов как базы исследования федеральных и отраслевых стандартов;

5) снабжения условий для единообразного использования федеральных и отраслевых стандартов;

6) недопустимости совмещения возможностей по утверждению федеральных стандартов и муниципальному контролю (надзору) в области бухгалтерского учета.

В согласовании с ФЗ «О бухгалтерском учете» от 06.12.2015 № 402-ФЗ к документам в сфере регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) назначения в сфере бухгалтерского учета;

4) стандарты финансового субъекта

Федеральные и отраслевые стандарты обязательны к использованию, в случае если другое не отмечено данными стандартами.

Бухгалтерский учет ОС в Российской Федерации в настоящий момент регулируют:

- налоговый кодекс Российской Федерации;

- федеральный закон «О бухгалтерском учете» от 06 декабря 2015 года № 402-ФЗ;

- положение по ведению бухгалтерского учета и бухгалтерской отчетности, подтвержденное указом Минфина Российской Федерации от 29 июля 1998 года № 34н;

- положение по бухгалтерскому учету «Запись ОС» (ПБУ 6/01), подтвержденное указом Минфина Российской Федерации от 30 марта 2001 года № 26н;

- методические указания по бухгалтерскому учету ОС, подтвержденные указом Минфина Российской Федерации от 13 октября 2003 года № 91н);

- ПБУ 9/99 «Доходы фирмы» и ПБУ 10/99 «Расходы учреждения», подтвержденные указами Минфина Российской Федерации от 6 мая 1999 года № 32н и № 33н соответственно. Отмеченные ПБУ определяют, в каком порядке надлежит признавать доходы и затраты учреждения при приобретении ОС либо при выбытии объектов ОС учреждения.

- методические указания по инвентаризации имущества и экономических обязательств, подтвержденные указом Минфина Российской Федерации от 13 июня 1995 года № 49;

Российский классификатор главных фондов ОК 013-94 (ОКОФ), установленный распоряжением Госстандарта Российской Федерации от 26 декабря 2004 года № 359.

Классификация ОС, включаемых в амортизационные категории, подтвержденная распоряжением правительства Российской Федерации от 01.01.2002 № 1.

Нормативное регулирование бухгалтерского учета ОС занимает одно из главных мест, в вопросе регламентации учетного процесса в любом учреждении. Потому как надобность правильного исполнения бухгалтерского учета ОС складывается перед любой формирующейся организацией.

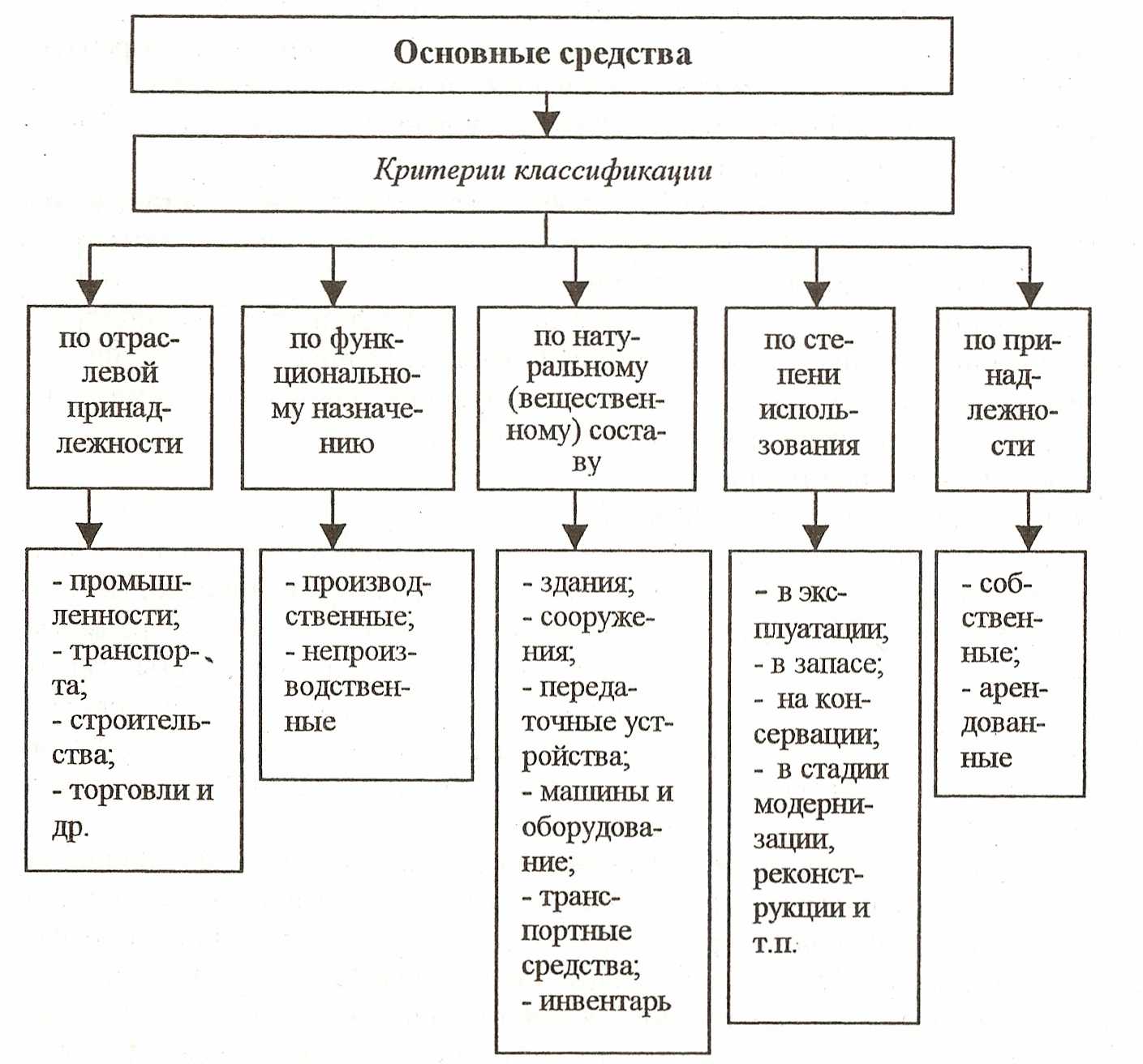

Рисунок 1.1 – Классификация ОС

Впрочем, невзирая на широкую базу нормативного регулирования ОС, в Российской Федерации в настоящий момент находятся некие неопределенности. Утверждения из приведенных выше документов подвергаются неизменным изменениям. Основным способом потому, что в настоящий момент отслеживается тенденция на соотношение стандартов учета в Российской Федерации в соответствие с МСФО.

В зависимости от типа работы компании ОС относятся к конкретным отраслям (индустрия, сельское хозяйство, транспорт, строительство, торговля, общественное питание, связь, материально-промышленное обеспечение и остальные).

По функциональному предназначению ОС разделяются на средства главного типа работы, ОС остальных отраслей, которые производят товары, и ОС остальных отраслей, которые указывают услуги.

В свою очередь средства главного типа работы по своему натурально-вещественному составу предусматриваются по следующим группам:

- строения – производственные здания и корпуса.

- постройки – шахты, нефтяные и газовые скважины, водонапорные вышки и тому подобные.

- передаточные приборы – линии электропередач, теплосети, трубопроводы для передачи от объекта к объекту пара, воды, газа и так далее.

- механизмы и оснащение

- силовые машины и оснащение – электродвигатели, генераторы, турбины и так далее

- рабочие механизмы и оснащение – оснащение, при помощи которого выполняется разное действие на предметы работы с целью изменения их качеств (числа), машины-аппараты и так далее.

- измерительные и регулирующие устройства и приборы, лабораторное оснащение и так далее.

- техника для вычисления, ЭВМ, калькуляторы и так далее.

- транспортные средства – средства для транспортировки пассажиров, материалов, полуфабрикатов, готовых продуктов

- инструмент, производственный и хозяйственный инвентарь и приспособления.

- остальные типы ОС:

- рабочий скот – лошади, верблюды, волы и другие;

- продуктивный скот – свиньи, коровы, овцы и другие;

- долголетние посадки – плодово-ягодные, озеленительные и декоративные посадки;

- библиотечные фонды – художественные книги, техническая литература, руководящие материалы и так далее.

2.Формирование и организация учетной политики на предприятии

2.1. Понятие и виды учетной политики

Учетная политика - это основополагающий регламент правил и методик отражения учетных работ в организации.

Данный документ разрабатывается в организации после ее государственной регистрации и утверждается директором (руководителем) предприятия.

Учетная политика может быть одной из нескольких форм. Некоторые ее формы являются обязательными в любой организации, а некоторые разрабатываются на усмотрения руководства предприятия.

1) Учетная политика для бухгалтерского учета.

-Состав объектов бухгалтерского учета.

-Порядок признания объектов бухгалтерского учета.

-Порядок инвентаризации объектов бухгалтерского учета.

-Порядок определения структуры внутреннего контроля объектов бухгалтерского учета.

-Методику определения стоимости бухгалтерского учета.

-Прочие положения по бухгалтерскому учету.

2) Учетная политика для налогового учета.

Данная форма учетной политики также является обязательной для любого предприятия, о чем указано в Налоговом кодексе РФ. Данный документ и строится на основании положений Налогового кодекса.

В организации бухгалтерский и налоговый учет может отражать различные показатели, что обязывает такие предприятия вести такие виды учета раздельно.

Учетная политика для налогового учета содержит:

-Порядок признания и расчета налогооблагаемой базы.

-Состав и классификацию доходов и расходов, которые участвуют при формировании налогооблагаемой базы.

-Порядок начисления амортизации.

-Прочие положения по налоговому учету.

3) Учетная политика для управленческого учета.

Данная форма учетной политики не является обязательной и применяется на усмотрение руководства предприятия. Как правило, такая форма учетной политики применяется на крупных предприятиях со сложной структурой управления (когда управление отдельным процессом представляет собой цепь из множества звеньев).

Учетная политика для управленческого учета содержит:

-Схему организационного управления предприятием.

-Ответственность руководителей подразделений по объектам учета.

-Состав и структуру отдельных объектов управленческого учета.

-Состав документов и регистров по отражению хозяйственных операций в управленческом учете.

-Прочие положения по управленческому учету.

4)Учетная политика для производственного учета.

Данная форма учетной политики также не является обязательной и применяется на усмотрение руководства предприятия. Как правило, такая форма учетной политики применяется на производственных предприятиях со сложной структурой производства (когда осуществляется производство множества видов продукции в нескольких цехах).

Учетная политика для производственного учета содержит:

-Схему управления производственным процессом на предприятии.

- Ответственность руководителей производственных подразделений по объектам производства.

- Состав и структуру отдельных видов производимой продукции.

- Состав документов и регистров по отражению хозяйственных операций в процессе производства.

- Прочие положения по производственному учету.

Стоит отметить, что для формы учетной политики для управленческого и производственного учета нет каких-либо обязательных схем построения. Ее содержание зависит исключительно от специфики деятельности предприятия.[8]

2.2. Порядок составления и структура учетной политики

Типовая структура учетной политики включает общие положения, порядок составления и утверждения смет доходов и расходов, план финансово-хозяйственной деятельности, организацию бухгалтерского (бюджетного) учета, порядок и сроки проведения инвентаризации, порядок и сроки представления бюджетной и иной отчетности и учетную политику в целях налогообложения.

Данный раздел может содержать:

-Законодательные и нормативные документы, применяемые при ведении бюджетного (бухгалтерского) учета;

-Задачи и функции структурного отдела (бухгалтерии), на который возложено ведение бюджетного учета и составление отчетности;

-Общие направления и принципы по ведению документооборота и составлению первичных документов;

-Принципы отражения учета исполнения бюджетной сметы или плана финансово-хозяйственной деятельности учреждения.[9]

Исходя из положений ч. 1 ст. 8 Закона о бухгалтерском учете и п. 6 Инструкции № 157н бюджетные учреждения обязаны самостоятельно сформировать свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности и выполняемых ими в соответствии с законодательством РФ полномочий. При формировании учетной политики учреждения должны руководствоваться законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

01.01.2019 вступает в силу Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденный Приказом Минфина РФ от 30.12.2017 № 274н (далее – ФСБУ «Учетная политика»). Указанный стандарт устанавливает единые требования к формированию, утверждению и изменению учетной политики, а также правила отражения в бухгалтерской (финансовой) отчетности последствий изменения учетной политики, оценочных значений и исправления ошибок.

В силу п. 8 ФСБУ «Учетная политика» учетная политика разрабатывается главным бухгалтером учреждения. При этом, если функции по ведению бухгалтерского учета и (или) составлению бухгалтерской (финансовой) отчетности переданы другому государственному (муниципальному) учреждению, особенности организации ведения бухгалтерского учета и (или) составления бухгалтерской (финансовой) отчетности устанавливаются договором (соглашением), заключенным между ними.

Отметим, что утверждать учетную политику должен руководитель бюджетного учреждения. В том случае, если формированием учетной политики занималась централизованная бухгалтерия, нелишним будет и наличие на учетной политике подписи руководителя (главного бухгалтера) централизованной бухгалтерии. При этом такую возможность необходимо прописать в соглашении.

Основные положения утвержденной учетной политики должны быть размещены на сайте учреждения. Указанное требование может быть реализовано бюджетным учреждением путем размещения:

- обобщенной информации, содержащей основные положения (перечень основных способов ведения учета (особенностей), которые установлены документами учетной политики, с указанием их реквизитов (без размещения копий самих актов));

- копий документов учетной политики.

Причем указанная информация может быть размещена как по отдельности, так и в совокупности.

Бюджетное учреждение должно обеспечить хранение документов учетной политики в течение не менее пяти лет после года, в котором они использовались при ведении бухгалтерского учета и (или) для составления бухгалтерской (финансовой) отчетности в последний раз (ст. 29 Закона о бухгалтерском учете, п. 22 ФСБУ «Учетная политика»).

В силу п. 7 ФСБУ «Учетная политика» при формировании учетной политики учреждению следует руководствоваться не только положениями данного стандарта, иных нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, но и учетной политикой органа, осуществляющего функции и полномочия учредителя бюджетного учреждения. Если в отношении какого-либо объекта бухгалтерского учета нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, не установлены правила его отражения в бухгалтерском учете, учреждение по согласованию с органом, осуществляющим функции и полномочия учредителя, и финансовым органом публично-правового образования, осуществляющего консолидацию отчетности учреждения и (или) отчетности его учредителя, определяет учетную политику исходя из требований ФСБУ «Концептуальные основы».

Учетная политика бюджетного учреждения может быть сформирована путем утверждения как одного нормативного акта, так и совокупности отдельных нормативных актов. При этом выбор формы оформления вида правовых актов (приказ, распоряжение, постановление, порядок и т. д.), а также способа их издания (утверждения) – грифом «Утверждено» либо принятием отдельного акта – находится в компетенции учреждения (исходя из условий сложившейся практики делопроизводства).

П. 9 ФСБУ «Учетная политика» и п. 6 Инструкции № 157н установлены требования к составу учетной политики. В частности, учетная политика бюджетного учреждения должна включать в себя следующие разделы:

- рабочий план счетов;

- порядок проведения инвентаризации;

- формы первичных документов;

- правила документооборота;

- порядок организации и обеспечения (осуществления) внутреннего контроля;

- события после отчетной даты;

- методы оценки отдельных видов имущества и обязательств;

- иные способы ведения бухгалтерского учета.[10]

Учетная политика- очень важный документ, в нем организация записывает каким образом она ведет бухгалтерский учет. Удачный выбор ведения бухгалтерского учета поможет Вам наладить многие процессы бизнеса.

3. Технические вопросы организации бухгалтерского учета на предприятии

3.1. Форма ведения бухгалтерского учета на предприятии

Бухгалтерский учет в организациях малого бизнеса осуществляется с учетом особенности их деятельности, исходя из положений действующего федерального законодательства [21, с.69].

Руководитель организации малого бизнеса самостоятельно выбирает форму бухгалтерского учета исходя из потребностей своего производства и управления. Под формой бухгалтерского учета понимается совокупность применяемых учетных регистров, последовательность и способы записи в них. В качестве учетных регистров используются: книги, карточки, свободные листы, при компьютеризации учета – диски, дискеты, магнитные ленты, флэш-накопители. Формы учета определяются не только видами применяемых учетных регистров, но и технологией обработки информации.

Существуют следующие формы учета: мемориально-ордерная, журнал-главная, журнально-ордерная, простая форма учета для малых предприятий, автоматизированная. Выбор формы бухгалтерского учета, также, зависит от количества операций и объема документооборота, опыта и квалификации специалистов бухгалтерской службы, наличия компьютеров и программного обеспечения, а также от сложившихся традиций на предприятии. Например, организациям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства [23, с. 104].

Бухгалтерский учет на малом предприятии может осуществляться бухгалтерией, являющейся его подразделением (службой), возглавляемым главным бухгалтером. На малом предприятии, которое не имеет бухгалтерской службы, бухгалтерский учет и отчетность могут вести специализированная организация (централизованная бухгалтерия), соответствующие специалисты на договорных началах или работники, уполномоченные на это письменным распоряжением руководителя малого предприятия.

Ответственность за организацию бухгалтерского учета на малом предприятии несет его руководитель. Все учетные процедуры, необходимые для организации бухгалтерского учета на предприятии, утверждаются приказом руководителя об учетной политике малого предприятия. Руководитель малой организации в Учетной политике закрепляет рабочий план счетов бухгалтерского учета, регистры бухгалтерского учета, формы первичных учетных документов и систему документооборота[12, С.48]. Бухгалтерский учет может быть организован по обычной форме учета: журнально-ордерная, журнал-главная, автоматизированная и т.п. Для малых предприятий предусмотрена законодательством возможность, использования простой формы бухгалтерского учета.

Малые организации, совершающие незначительное количество хозяйственных операций (как правило, не более ста в месяц) и не осуществляющие производства продукции и работ,связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в книге учета доходов и расходов [35].

Начальным этапом бухгалтерского учета в малых организациях является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации. Субъекты малого предпринимательства могут вести бухгалтерский учет по общей системе, также как и субъекты среднего и большого бизнеса.

Но для облегчения им предоставлена возможность ведения бухгалтерского учета по упрощенной системе. Малые организации могут применять типовые межведомственные формы первичной учетной документации, ведомственные формы. Для бухгалтерского учета могут также применяться формы, которые самостоятельно разработаны и содержат обязательные реквизиты, обеспечивающие достоверность отражения в документах бухгалтерского учета совершенных предприятием хозяйственных операций [14, С.29].

Первичные документы, поступающие в бухгалтерию малой организации, проверяются по форме - это проверка полноты и правильности их оформления, а также по содержанию - это законность документированных операций и логическая увязка отдельных показателей. При разработке рабочего плана счетов малые организации руководствуются «Планом счетов и Инструкцией по его применению», утвержденными Министерством финансов № 94 от 31 октября 2000 года (с последующими изменениями и дополнениями).

Этот План счетов положен в основу построения единой журнально-ордерной формы счетоводства. Организации малого бизнеса могут использовать сокращенный план счетов бухгалтерского учета. Так, для учета прямых затрат на производство применяют счет 20 под названием «Производство», он объединяет счета 20, 21, 23. Счету 26 иногда присваивается название «Накладные расходы», он объединяет счета 25, 26. На счете 51 отражаются операции по счетам в банках, аккредитивам и прочим денежным средствам.

Расчеты с покупателями изаказчиками, поставщиками и подрядчиками, включая авансы, полученные и выданные, аккумулируются на счете 76 «Расчеты с прочими дебиторами и кредиторами» [13, С.71]. Индивидуальные предприниматели, как правило, имеют расчетный счет. При его наличии индивидуальный предприниматель не освобождается от учета прихода и расхода денежных средств, проходящих по кассе и расчетному счету соответственно. С июня 2014 года действуют упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь индивидуальные предприниматели больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости). Также, согласно упрощенному порядку – индивидуальные предприниматели и малые организации (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе [28].

Для субъектов малого предпринимательства обязательным является составление следующей финансовой бухгалтерской отчетности: - «Бухгалтерский баланс»; - «Отчет о финансовых результатах». В Бухгалтерском балансе оставлено пять строк для отражения статей актива и шесть - для статей пассива. В Отчете о финансовых результатах и того меньше – всего семь строк. При этом, если в обычном балансе было несколько разделов, активы, например, подразделялись на внеоборотные и оборотные, то в упрощенной форме никаких разделов нет. В таком балансе надо будет только заполнить строки: По активам: Материальные внеоборотные активы. Согласно разъяснениям в виде ссылок к строкам формы, в данную строку должны включаться основные средства и незавершенные капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы. Сюда необходимо относить и результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы. Запасы. Денежные средства и денежные эквиваленты. Финансовые и другие оборотные активы, включая дебиторскую задолженность. По пассивам: Капитал и резервы. Долгосрочные заемные средства. Другие долгосрочные обязательства. Краткосрочные заемные средства.

Кредиторская задолженность. Другие краткосрочные обязательства. Форма «Отчета о финансовых результатах» представляет собой «облегченный» вариант. В его строках надо отразить: Выручку. Расходы по обычной деятельности. Проценты к уплате. Прочие расходы. Налог на прибыль (доходы). Чистая прибыль (убыток). В упрощенной форме Отчета о финансовых результатах нет многих показателей, которые предусмотрены в основной форме (валовая прибыль/убыток, доходы от участия в других организациях, прибыль/убыток до налогообложения, текущий налог на прибыль, в т. ч.

ПНО и ПНА и изменения ОНО). Однако к форме отчета имеются небольшие разъяснения (ссылки), которые, например, уточняют, что в строке «Выручка» данные приводятся за минусом НДС и акцизов [16, с.64]. 19 Рекомендуемые формы бухгалтерской финансовой отчетности, а также указания к их заполнению, устанавливаются Министерством финансов Российской Федерации. Каждый из указанных видов бухгалтерской финансовой отчетности раскрывает определенные сведения, необходимые для конкретных целей [26, с. 58]. За достоверность бухгалтерской отчетности, а также за организацию и ведения учета на предприятии отвечает руководитель организации

3.2 Способы организации бухгалтерского учета на предприятии.

В зависимости от конкретных условий деятельности предприятия учет на нем может быть организован по централизованной, децентрализованной или смешанной форме.

При централизации учета все работы по текущему обобщению и систематизации информации, составлению бухгалтерских отчетов, экономическому анализу и контролю сосредоточиваются в едином подразделении предприятия. Это обеспечивает возможность рационального разделения труда и организации действенного контроля со стороны учетного аппарата за работой производственных подразделений.

При децентрализации учета наряду с центральной бухгалтерией предприятия в отдельных подразделениях создаются свои бухгалтерии. Они осуществляют законченный цикл учетных работ, вплоть до составления отдельного бухгалтерского баланса, активы и пассивы которого включаются в общий баланс предприятия. К несомненным достоинствам децентрализованной формы необходимо отнести приближение учетного персонала к производственным подразделениям, повышение оперативности и аналитичности учета.

Предприятия может применять и смешанную форму организации учета, когда лишь некоторые (наиболее крупные) подразделения составляют отдельный баланс либо когда бухгалтерские службы подразделений выполняют только часть учетных работ (приемку и проверку первичных документов, учет расчетов с работниками, группировку информации в разрезах, необходимых для руководства подразделением, и др.).

Состав и соподчиненность отдельных бухгалтерских подразделений и работников определяют исходя из численности персонала и объема учетно-контрольных работ, вытекающего из масштабов хозяйственной деятельности предприятия, качества и рациональности постановки самого учета.

На небольших предприятиях функции ведения бухгалтерского учета распределяются между исполнителями, как правило, по предметному признаку: каждый исполнитель осуществляет весь комплекс работ на определенном участке учета (учет материальных ценностей, учет производственных затрат и т.д.). Все работники бухгалтерской службы подчиняются главному бухгалтеру.

На крупных и средних предприятиях в составе бухгалтерской службы предусматривается ряд подразделений (отделы, сектора). Они, как правило, выделяются так же по предметному признаку. Внутри этих подразделений работа может распределяться между исполнителями по линейному (когда работник обслуживает целиком какое-либо производственное подразделение) или функциональному (когда работник выполняет определенную группу операций) признаку.

Например, в состав бухгалтерии предприятия может быть расчетный, материальный, производственный, сводный отделы и другие подразделения. Расчетный отдел обычно занимается комплексом работ по учету расчетов по оплате труда, расчетов с Фондом социального страхования, Пенсионным фондом и другими подобными органами, а также соответствующей отчетностью. Материальный отдел отвечает за ведение учета и осуществление контроля за наличием и движением материальных ресурсов. Производственный отдел ведет учет затрат на производство, исчисляет себестоимость продукции. На сводный отдел возлагается обобщение данных бухгалтерского учета, составление бухгалтерской отчетности. Специальные подразделения бухгалтерии могут заниматься учетом капитальных вложений (при большом объеме капитального строительства), учетом готовой продукции и реализации, финансово-банковскими операциями, расчетами по налогам и неналоговым платежам в бюджет.

Заключение

Управление предприятием требует систематической информации о осуществляемые хозяйственные процессы, их характер и объем, о наличии материальных, трудовых и финансовых ресурсов. Основным источником такой информации являются данные бухгалтерского учета, которые систематизируются в отчетность. Развитие хозяйственных связей в условиях рынка значительно расширяет количество пользователей учетной и отчетной информации.

Бухгалтерский учет является важным элементом экономической системы, без знания которого невозможно эффективное управление предприятием. Бухгалтерский учет — это один из главных источников информации о производственной и финансово- хозяйственную деятельность предприятий и объединений, необходимой для принятия реализации управленческих решений.

Только отлаженная система бухгалтерского учета позволяет получить необходимую информацию для обеспечения управления хозяйственной деятельностью предприятия. Полученная по бухгалтерскому учету информация анализируется для принятия оперативных, тактических и стратегических решений, а потому ненадлежащее качество бухгалтерской информации может привести к неверным выводам и принятых решений.

Кроме того, бухгалтерская информация обеспечивает контроль за сохранением активов предприятия, за хозяйственной деятельностью, в связи с чем является важным средством укрепления финансового состояния предприятия. В этой связи важное значение приобретает изучение теоретических основ, то есть содержания основных категорий и принципов организации учета, знание которых является неотъемлемым условием для четкого понимания вопросов практики бухгалтерского учета.

Дисциплина "Бухгалтерский учет" раскрывает основы бухгалтерского учета, знание которых необходимо для дальнейшего изучения финансового и управленческого учета, контроля и ревизии, аудита, экономического анализа.

Цель преподавания дисциплины "Бухгалтерский учет" – обеспечение будущих экономистов высоким уровнем необходимых знаний по теоретическим и практических основ бухгалтерского учета, активизации мышления студентов и уметь самостоятельно разбираться в основных вопросах бухгалтерского учета и предполагает аудиторную и самостоятельную проработку материала, закрепление полученных знаний студентами всех форм обучения.

Учебное пособие разработано в соответствии с программой курса дисциплины "Бухгалтерский учет", и содержит систематизированные и раскрытые в

логическому порядку основные вопросы дисциплины, что способствует эффективному использованию лекционного времени и процесса восприятия изложенных положений, а ссылки на литературные источники позволяют студентам самостоятельно получить необходимые дополнительные знания по каждой теме. Вопросы для самоконтроля помогут проверить степень усвоения знаний по темам и,

при необходимости, вернуться к рассмотрению соответствующих положений, а примеры – способствовать осмыслению и усвоению материала. Значительный объем материала, охватывает наиболее важные и значимые моменты организации и методологии бухгалтерского учета на предприятиях торговли и ресторанного хозяйства.

Cписок использованных источников

1. Налоговый Кодекс Российской Федерации ( часть вторая).

2. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014)

3. Федеральный закон от31 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с последующими изменениями и дополнениями).

4. Федеральный закон от 29 декабря 2015 г. № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

5. Приказ Минфина России от 06.04.2015 № 57н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

6. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина РФ от 6 октября 2008 г. № 106н).

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н).

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н).

9. Указание ЦБ РФ от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами. Упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

10. Алексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2013. - 720c.

11. Бабаев А. Теория бухгалтерского учета. Учебник 4-е изд., перераб. и доп. - М.: Юнити-Дана, 2012. - 240с.

12. Бородин В.А. Теория бухгалтерского учета: Учебник / В.А. Бородин, Ю.А. Бабаев, Н.Д. Амаглобели. - М.: Юнити-Дана, 2012.-304с.

13. Бухгалтерский финансовый учет: Учебник / под ред. И.М. Дмитриевой. - М.: Юрайт, 2014. - 544с. 67

14. Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, 2013. - 480c.

15. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. Учебник (гриф УМО) - М.: ИНФРА-М, 2014. - 294с.

16. Касьянова Г.Ю. Реализация: бухгалтерский и налоговый учет в свете последних изменений. - М.: АБАК, 2011. -120с.

17. Кондраков Н. П. Бухгалтерский учет : учебное пособие для студентов вузов / Н. П. Кондраков. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2011. - 832с.

18. Куц Е.В. Особенности учета в торговле. - Оренбург: ИПК ГОУ ОГУ, 2014. - 192с

19. Лытнева Н.А. Бухгалтерский учёт и анализ: учебное пособие / Н.А. Лытнева, Н.В. Парушина, Е.А.Кыштымова - Ростов н/Д: Феникс, 2011. -604с.

20. Перов А.В. Налоги и налогообложение: учеб. пособие для бакалавров/А.В. Перов, А.В. Толкушкин. -11-е изд., перераб.и доп. - М.: Юрайт, 2012. – 899с.

21. Печерская Г. А. Основы бухгалтерского учета. Конспект лекций: Учебное пособие / Г. А. Печерская. Электрон. текстовые дан. - М.: А - Приор, 2011. - 177с.

22. Поляк Г.Б. Налоги и налогообложения: учебное пособие / Г.Б. Поляк, А.Н. Романова. - М.: Юнити-Дана, 2012. - 400с.

23. Рогуленко Т.М. Бухгалтерский финансовый учет: учебник для вузов. - М.: Кнорус, 2011. - 288с.

24. Романова И.Б. Налоги и налогообложение: теория и практика: учебное пособие/ И.Б. Романова, Д.Г. Айнуллова. – Ульяновск: УлГУ, 2010.- 91с.

25. Теория бухгалтерского учета: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / Т. В. Терентьева. - М.: Вузовский учебник, 2012. - 208с.

26. Феоктистов И.А. Полное практическое руководство по упрощённой системе налогообложения. /И.А. Феоктистов, Ф.Н. Филина. – М.: ИД ГроссМедиаФерлаг, 2010. – 480с.

27. Щадилова С.Н. Бухгалтерский учет для всех: книга - пособие / С.Н. Щадилова. 68 - М.: Дело и сервис, 2011. - 208с.

28. Богачева И. В. Бухгалтерский учет в отраслях. Учебное пособие - М.: Евразийский открытый институт, 2012 [Электронный ресурс] / И.В. Богачева // Режим доступа: http://www.biblioclub.ru/book/ 90817. - Дата доступа 02.12.2015.

29. Бородин В. А. Бухгалтерский учет. Учебник - М.: Юнити-Дана, 2012 [Электронный ресурс] / В. А. Бородин // Режим доступа: http://www.biblioclub.ru/book/ 118992. - Дата доступа 27.10.2015.

30. Основные критерии отнесения к малому предприятию с учетом изменений 2015 года - [Электронный ресурс] - Режим доступа: http://moneymakerfactory.ru/ articles/kriterii-malogo-predpriyatiya/

Приложения

Рисунок 1 – Схема бухгалтерского учета

Рисунок 2 – Схема бухгалтерского учета

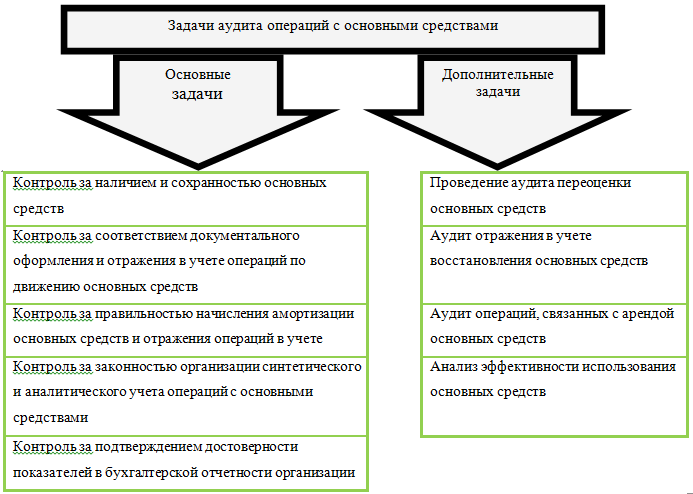

Рисунок 3 – Схема: Задачи аудита операций с основными средствами

Рисунок 4 – Схема: Взаимосвязи учета основных средств

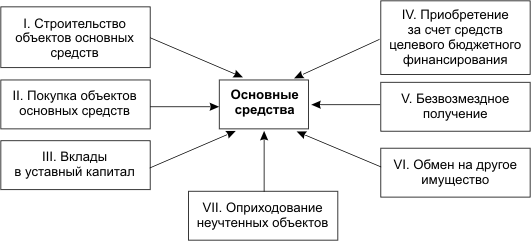

Рисунок 5 - Направления поступления основных средств

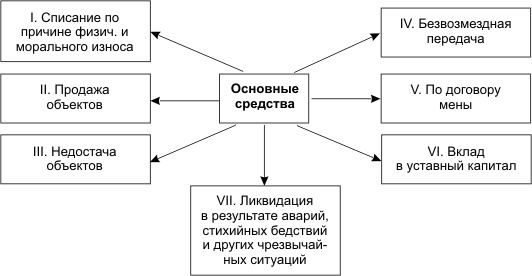

Рисунок 6 – Направления выбытия основных средств

-

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.Учет и анализ в коммерческой организации/1.1История зарождения бухгалтерского учета.URL:https://www.monographies.ru/ru/book/section?id=4959 ↑

-

Андрей Гартвич.Бухгалтерский учет.Настольная книга начинающего бухгалтера.С 9-10. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». ↑

-

Полковский А.Л. Бухгалтерское дело/А.Л. Полковский. -М.: Издательско-торговая корпорация «Дашков и К»,2017.-С-13 ↑

-

Приказ Минфина РФ от 01.07.2004 N 180 <Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу> ↑

-

Меликова М. М. Нормативно-методическое обеспечение бухгалтерского учета со стандартами МСФО/URL: https://center-yf.ru/data/Buhgalteru/Normativno-metodicheskoe-obespechenie-buhgalterskogo-ucheta-so-standartami-MSFO.php ↑

-

Гартвич А. В. Бухгалтерский учет за 10 дней. С 160-161. ↑

-

URL: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/formy_uchetnoy_politiki/ ↑

-

Статья Учетная политика: типовая структура/URL: https://www.klerk.ru/buh/articles/312073/ ↑

-

Статья Гусев. А. Рекомендации Минфина по составлению учетной политики/URL: https://www.audit-it.ru/articles/account/basis/a82/967234.html ↑

- Оборотные активы предприятия ( Экономическая сущность и значение оборотного капитала в предприятия)

- Основные этапы формирования налогового учета в России (Принципы налогового учёта)

- Построение организационных структур (Особенности реструктуризационных процессов)

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности (Анализ финансово-экономических показателей)

- Устройство персонального компьютера

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Понятие и полномочия оперативно-розыскных органов)

- Управление финансами и пути его совершенствования в РФ :

- Особенности семейного воспитания (Особенности воспитания детей в семьях русских крестьян)

- Построение организационных структур ( Типы организационных структур, их преимущества и недостатки)

- Бенчмаркинг как функция маркетинговых исследований

- Построение организационных структур ( Теоретические основы формирования организационных структур управления )

- Жизненный цикл организации и управление организацией (Стадия создания организации)