Организация кредитования по овердрафту на примере ОАО "Альфа-банк"

Содержание:

ВВЕДЕНИЕ

Актуальность работы состоит в том, что российский рынок кредитных услуг физическим лицам на порядок отстает в развитие от зарубежных рынков. Отставание в развитие рынков заключается в том, что территориальное расположение кредитных организаций устроено таким образом, что население отдельных регионов страны не могут получить услуги кредитования. Рынок кредитования физических лиц характерен высоким уровнем расположения банковских активов, почти половина всех активов сосредоточенны в пяти крупных банках, что показывает очень низкую степень конкурентной среды на рынке. Если посмотреть на общий рост денежных доходов и уровень занятости населения, уровень средней заработной платы остается низким, что не дает возможности для физических лиц в рынок кредитных услуг из-за высоких требований банков к кредитоспособности заемщиков

Объектом – ОАО «Альфа – Банка».

Предметом - кредитование по овердрафту в ОАО «Альфа – Банка».

Цель – раскрыть организацию кредитования по овердрафту в ОАО «Альфа – Банка».

Основные задачи:

- рассмотреть понятие, этапы развития и принципы кредитования физических лиц;

- изучить специфику механизма кредитования и оценку кредитоспособности физических лиц в коммерческом банке;

- изучить кредитование по овердрафту физических лиц;

- проанализировать кредитование физических лиц в ОАО «Альфа – Банке».

Исследование проблем кредитования физических лиц в коммерческих банках посвящены учебные пособия, различные публикации, как зарубежные, так и отечественных авторов.

Базой исследования системы кредитования физических лиц в коммерческом банке стали работы следующих экономистов: Абрамова А., Аганбегяна А., Авдокушина Е., Алифановой Е., Андреевой Л., Аникиной И., Архипова А., Белолипецкого В., Боднера П., Бурякова Г., Галкина В., Ильясова С., Коллонтая В., Кочетова Э., Кочмолы К., Красавиной Л., Осипова Ю., Радыгина А., Росликовой И., Сизова В., Тостик В., Чубаровой Г. и др.

Несмотря на высокий уровень теоретической разработанности проблематики, поставленной в работе исследуемая проблема обладает высокой динамичностью и зависит от изменения конъюнктуры мировой и отечественной банковской системы, а также необходимости мониторинга и внедрения новых перспективных методов развития механизма кредитования физических лиц, что обосновывает необходимость дальнейшего исследования поставленной проблемы.

Работа состоит из введения, основной части, заключения и списка литературы.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

1.1.Понятие, этапы развития и принцип кредитования физических лиц

Определение термина «кредит» дискуссионное. Данный термин происходит от латинского слова означающего долг или ссуду, однако ряд экономистов считают, что термин близок по значению термину, означающему «верю». В.И. Тарасов дает следующее определение кредита «категория, выражающая экономические отношения, формирующиеся кредитором и заемщиком по вопросу кредитной сделки». Экономическая категория «кредит» многогранна, имеет несколько форм и видов, например «потребительский кредит». Что же такое «потребительский кредит»? Существует ряд определений «потребительского кредита». Е.Ф. Жуков дает такое определение «кредит, предоставляемый населению для приобретения дорогих предметов потребления, улучшения жилищных условий и т.д.». В.А. Челноков пишет «это кредит, предоставленный населению (физическим лицам)». Исследователи объясняют экономическую категорию «потребительский кредит» как вид общественных отношений, а базисные идеи и начала составляют основу потребительского кредитования [9].

Потребительский кредит, решая разнообразные социально-экономические задачи, увеличивает товарооборот в экономике, способствует расширению производства за счет роста платежеспособности населения и объема продаж. Потребительский кредит является средством удовлетворения потребительских нужд населения, ускоряет реализацию товаров, услуг, способствует росту капитала. Потребительский кредит поднимает имидж кредитора в решении социально-экономических задач общества.

В качестве основных принципов потребительского кредитования выделяют: возвратность, срочность, платность, обеспеченность и дифференцированный подход к заемщику.

Возвратность, являясь одним из основных принципов кредитной деятельности, означает, что средства, выданные кредитной организацией заемщику, обязательно должны быть возвращены. Возвратность кредита является основой экономического кругооборота средств.

Срочность кредитования означает, что заёмщик отдаст предоставленную ссуду кредитору в определенный, в кредитном договоре, срок. При потребительском кредитовании важно чтобы не возникло противоречие между сроками погашения кредита, в соответствии с условиями кредитного договора, и сроками получения заемщиком доходов, достаточных для его текущего потребления и сумм, необходимых для погашения кредита и уплаты процентов за пользованием кредита. При появлении временных разрывов между двумя этими денежными потоками, возможно возникновение внутренних противоречий в кредитной сделке, которые приведут к росту кредитного риска кредитора и просроченной задолженности или приведут к ухудшению благосостояния заемщика [10].

При помощи принципа «обеспеченность» на практике достигается возвратность кредита. Через обеспечение по кредиту происходит разделение кредитного риска между кредитором и заемщиком и растет вероятность получения выгоды кредитором от заключенной сделки. В качестве обеспечения при потребительском кредитовании может выступать приобретаемое имущество и имущественные права заёмщика, однако часто потребительский кредит носит доверительный характер.

Такой принцип кредитования, как дифференцированный подход к заемщику, заставляет кредитора определять класс кредитоспособности заемщика, минимизирую риск не возврата ссуды. Однако в последние годы возросли объемы кредитования без предварительного определения класса кредитоспособности заемщика, а это привело к росту просроченной задолженности по ссудам. Кредиторы, пытаясь компенсировать высокий риск не возврата ссуд, чрезмерно завышают процентные ставки, что приводит к снижению интереса к потребительскому кредиту в обществе. Это приводит к снижению роли потребительского кредитования в экономике государства.

Развитию потребительского кредитования способствует комфортный экономический и политический климат в стране, четкое соблюдение законодательства и порядок в управлении [2]. Экономическая стабильность способствует росту доверия населения к потребительским кредитам. Темпы роста доверия потребителей к потребительским кредитам представлены на рисунке 1.

Рисунок 1. - Динамика индекса доверия населения к потребительским кредитам [8]

Рисунок 2. - Динамика показателей по кредитам, предоставленным кредитными организациями физическим лицам [4]

Четкая нормативная база защищает интересы и заемщика и кредитора от принудительных и умышленных отклонений сделки от условий кредитного договора или форс-мажорных обстоятельств. А недостаточное правовое регулирование кредитных отношений является причиной возникающих при кредитовании проблем. Благодаря ФЗ № 353ФЗ «О потребительском кредите (займе)», вступившему в силу с 21.12.2013 года, количество претензионных и судебных случаев будет снижено, повысится индекс доверия населения к потребительскому кредитованию. Данный закон определен весь перечень возможных платежей заемщиков в связи с получением и обслуживанием кредита, что будет способствовать снижению расхождений между полной суммой стоимости кредита и полной суммой всех выплат по нему.

В ходе реализации кредитных отношений между кредитором и заемщиком возникают внутренние противоречия, однако они не свидетельствуют о негативном развитии кредитных отношений [3]. Причиной возникновения внутренних противоречий на рынке потребительского кредитования является столкновение интересов противоположных сторон, так как кредитор и заемщик видят кредитные отношения со своих позиций. Интересы заемщика определяются необходимостью получения денежных средств по низкой кредитной ставке на конкретный срок для реализации своих потребностей. Интересы кредитной организации связаны с получением дохода на размещенные собственные и привлеченные денежные средства при допустимом, с точки зрения кредитора, риске. Если стороны приходят к компромиссу интересов, то кредитный договор будет заключен. Если интересы сторон существенно отличаются, то кредитная сделка не будет заключена. Причинами такой ситуации может быть [11]:

- потребность заемщика в более крупном кредите по сравнению с предложением кредитора;

- высокий уровень ссудного процента по сравнению с доходами заемщика;

- различия в сроках кредитования;

- отсутствие достаточного обеспечения у заемщика;

- нестабильные источники денежных доходов заемщика;

- несбалансированность денежных потоков заемщика со схемой кредитования и другие.

Заключенный кредитный договор не исключает наличие внутренних противоречий между кредитной организацией и физическим лицом. Внутренние противоречия могут быть в скрытой форме и при изменении экономической ситуации в стране или финансового положения заемщика проявится в явном виде, что приведет к нарушению условий кредитного договора или их изменению.

Обзор рынка кредитования свидетельствует, что потребительский кредит является одним из наиболее востребованных обществом банковских продуктов. Рассмотрим текущее состояние дел в сфере потребительского кредитования в России (рис. 2).

Рынок потребительского кредитования за анализируемый период показывает высокие темпы роста. За период с 01.01.2017 года по 01.07.2019 года объем кредитов, предоставленных кредитными организациями, физическим лицам вырос на 50,8 % и, по мнению аналитиков рейтинговых агентств, приближается к точке насыщения. За 2018 год было выдано более 16 млн. потребительских кредитов, а объем потребительского кредитования достиг 2721,2 млрд. рублей, тогда как в 2017 году объем потребительского кредитования составил 1361,7 млрд. рублей. За первую половину 2019 года уже выдано потребительских кредитов на 1384,8 млрд. рублей. Рынок потребительского кредитования бьет рекорды, особенно если сравнивать с показателями кризисного 2015 года, когда было выдано потребительских кредитов лишь на 1,1 трлн. рублей. В 2016 году рост объемов данного вида кредитования составил 37 % по сравнению с показателем предыдущего года, и на 83 % вырос объем кредитования в 2017 году по сравнению с показателем 2015 года. Рост объемов потребительского кредитования связан с постепенным снижением Банком России ключевой ставки (с 11 % в июле 2015 года до 7,0 % в сентябре 2019 года), высокими инфляционными ожиданиями населения и высокой активностью кредитных организаций к увеличению процентных доходов, через проведение сезонных акций и программ рефинансирования.

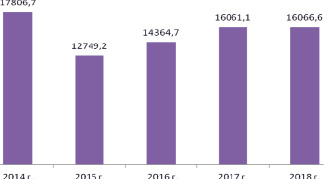

Однако, как отмечают большинство аналитиков банковского сектора, замедлился рост количества предоставленных кредитов (рис. 3).

В 2018 году прирост количества предоставленных кредитов населению по сравнению с 2017 годом составил менее 1 %, зафиксировавшись на уровне 16 млн. заемщиков [5]. Данный показатель не смог достичь уровня аналогичного показателя 2014 года, когда количество предоставленных кредитов составляло 17,8 млн. Это привело к увеличению в 2 раза средней суммы предоставленного физическому лицу кредита в 2018 году по сравнению с 2017 годом. Средняя сумма кредита в 2018 году составила 169,4 тыс. рублей, что в 17 раз больше данного показателя 2016 года. Как отмечают аналитики банковского сектора, в ряде крупнейших банков средняя сумма потребительского кредита в 2018 году составляла 450-500 тыс. рублей для первичных клиентов и 750 тыс. рублей для клиентов, обратившихся за получением кредита второй раз и более и для зарплатных клиентов. Ряд кредитных организаций, как отмечают аналитики рейтинговых агентства, продолжали выдавать «новые» кредиты заемщикам, имеющим просрочку по действующим кредитам. Деятельность кредитных организаций, ослабляющих стандарты андеррайтинга в целях выполнения показателей роста кредитного портфеля и прибыльности, неблагоприятно влияет на качество кредитного портфеля в долгосрочной перспективе.

Рисунок 3. - Динамика количества предоставленных потребительских кредитов, тыс. ед. [4]

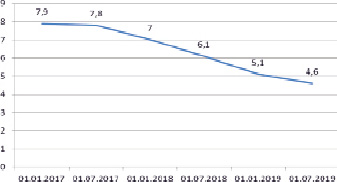

Объем просроченной задолженности в банковском секторе снижается медленными темпами с 856,1 млрд. руб. на 01.01.2017 года до 759,4 млрд. рублей на 01.07.2019 года. Снижение данного показателя связывают со списанием «плохих» долгов кредитными организациями. Однако в связи с быстрым ростом объемов потребительского кредитования в анализируемом периоде удельный вес просроченной задолженности снизился на 3,3 п.п. (рис. 4).

Рисунок 4. - Удельный вес просроченной задолженности по предоставленным потребительским кредитам, %

Рост средней суммы предоставленного физическому лицу кредита и низкий рост располагаемых доходов у заемщиков может привести к росту дефолтности по потребительскому кредитованию. Аналитики рейтинговых агентств считают, что рост объемов кредитования населения должен замедлиться благодаря действию ряда факторов:

- в обществе произойдет насыщение спроса на потребительские кредиты;

- наблюдается слабый рост располагаемых доходов населения;

- Банк России вводит меры, ограничивающие рост потребительского кредитования.

В целях ограничения роста необеспеченного потребительского кредитования Банк России неоднократно повышал надбавки к коэффициентам риска. С целью регулирования кредитной деятельности банков введен показатель долговой нагрузки (ПДН) заемщика и с 1 октября 2019 года Банк России вводит специальные надбавки для кредитов, предоставляемых кредитными организациями заемщикам с высокой долговой нагрузкой. Предоставляя кредиты заемщикам с накопленной долговой нагрузкой, кредитные организации обязаны формировать дополнительный запас капитала, необходимый для покрытия возможных убытков. Это приведет к снижению рентабельности капитала банков. Вводимые надбавки снизит интерес коммерческих банков к рискованному потребительскому кредитованию.

По оценке аналитиков банковского сектора, в целом долговая нагрузка жителей России относительно других стран невысока, а по необеспеченным кредитам находится на среднем уровне, и ещё не достигла уровня, при котором она стала бы источником спада в экономике страны. При этом запасы, накапливаемые финансовым сектором, будут сдерживать нарастание рисков финансовой стабильности. Однако для дальнейшего возрастания вклада потребительского кредитования в экономический рост, необходим рост располагаемых доходов жителей России за счет увеличения производительности труда.

1.2. Специфика механизма кредитования и оценка кредитоспособности физических лиц в коммерческом банке

Прежде чем принять решение о выдаче кредита, банки тщательно проверяют каждого заемщика на предмет платежеспособности и благонадежности. Для этого финансовые организации могут использовать разные методы оценки. Чем больше их применяется, тем более точным будет прогноз относительно риска невозврата кредита.

В первую очередь специалисты банка проверяют, соответствует ли клиент базовым критериям, в числе которых могут быть [12]:

- гражданство Российской Федерации;

- трудоспособный возраст (например, от 18 до 65 лет);

- наличие постоянного места работы;

- регистрация в том регионе, где заемщик обращается за кредитом.

Кредитный скоринг – это автоматизированная проверка платежеспособности клиента по заданному алгоритму с учетом широкого набора критериев. За основу берутся данные из анкеты, которую потенциальный заемщик заполняет при оформлении заявки на выдачу кредита. Компьютерная программа анализирует эту информацию и выставляет итоговый балл. Если он соответствует заданному банком порогу, заемщику одобряют кредит, в противном случае – отказывают. На скоринг-балл влияют следующие факторы:

- материальное положение (наличие регулярного дохода, его размер);

- социально-демографические данные (пол, возраст, уровень образования, профессия, семейное положение, наличие детей и иждивенцев и т. д.);

- кредитная история (наличие/отсутствие непогашенных займов, просрочек по регулярным платежам);

- банковские продукты, которыми уже пользуется клиент (наличие депозита, дебетовой или кредитной карты, участие в зарплатном проекте и т. д.).

Банк отправляет запрос в БКИ на предоставление кредитного отчета. В нем отражены следующие сведения:

- паспортные и иные личные данные заемщика (ИНН, СНИЛС);

- информация обо всех ранее выданных гражданину кредитах (размер суммы, период погашения);

- данные об имеющихся просрочках платежей и задолженностях по займам;

- информация об организациях, ранее запрашивавших кредитный отчет [6].

Прежде всего, финансовые организации интересует, были ли просрочки по другим взятым займам. Если они имели место, банк рассмотрит их количество и длительность. Клиентам, часто пропускавшим регулярные платежи, скорее всего, откажут в кредитовании уже на этом этапе проверки.

Проверка подлинности документов. Сотрудники банка в первую очередь рассматривают идентификационные данные и фото заявителя, чтобы сразу отсеять мошенников, которые пытаются взять кредит по поддельным паспортам или другим документам.

Проверка по базам. Служба безопасности уточняет наличие у потенциального заемщика судимости, проверяет данные о вынесенных в его отношении судебных решениях, информацию о неоплаченных штрафах ГИБДД, просрочках по коммунальным платежам.

Некоторые банки оценивают платежеспособность потенциального заемщика по специальной формуле с учетом его среднемесячного дохода за последние полгода. Данные о размере зарплаты берут из предоставленной справки с места работы или по форме 2-НДФЛ. Из дохода вычитают ежемесячные обязательные платежи, затем умножают полученное значение на корректировочный коэффициент и срок кредита. Так определяется максимальный размер займа, который может быть выдан этому клиенту.

Банк также оценивает достоверность указанных в анкете сведений о компании, где работает потенциальный заемщик. При этом уточняют, делает ли фирма обязательные отчисления в государственные фонды, платит ли налоги, проверяют информацию о банкротстве и аресте имущества. Специалисты банка могут позвонить в компанию, указанную в качестве работодателя, чтобы узнать, действительно ли числится в ней такой сотрудник [5].

При такой проверке оценку кредитных рисков проводят сотрудники банка. Они рассматривают сведения с места работы потенциального заемщика, учитывают информацию об уровне его доходов, принимают во внимание данные из запрошенной в БКИ кредитной истории. Для проведения андеррайтинга финансовые организации используют разные методы, которые составляют коммерческую тайну. Конкретные алгоритмы оценки платежеспособности банками не раскрываются.

Под понятием кредитоспособности заёмщика подразумевают способность клиента банка в установленную дату полностью выплатить долговое обязательство вместе со всеми процентами и комиссиями. При этом не учитываются просрочки за предыдущие взносы, а прогнозируются способности выплатить кредит в ближайшее время. С помощью этой методики финансовые компании определяют величину риска, который связан с выдачей средств определённому заёмщику.

Есть несколько общих критериев, которыми пользуются отечественные и мировые банковские учреждения:

- главные черты характера клиента;

- финансовое положение;

- способность одалживать средства;

- наличие имущества для обеспечения кредита;

- условия заключения сделки;

- контроль законности деятельности заёмщика [8].

Под характером подразумевают юридическую репутацию частного лица, его ответственность, способность чётко ставить перед собой цели и формулировать запросы, соответствие банковским требованиям.

Клиент должен находиться в здравом уме и иметь право на оформление заявки на получение средств, подписание кредитного договора и выполнение обязательств.

Заёмщик обязательно должен иметь постоянный доход, в противном случае он не сможет вовремя вносить регулярные взносы. Банки выставляют также требования к капиталу клиента, так как они желают разделить риск вместе с будущим должником. Поэтому часто требуют обеспечения для задолженности [9].

От условий, в которых заключается сделка, зависит будущая стоимость займа. На неё могут влиять экономическая ситуация в определённом регионе или всей стране, положение самой финансовой компании, политические факторы.

Среди методов оценки кредитоспособности клиентов коммерческого банка выделяют:

- анализ менеджмента;

- финансового положения заёмщика;

- денежного потока;

- сбор личной информации;

- наблюдение за должником во время выполнения его должностных обязанностей.

Если необходимо оценить состояние малых и крупных предприятий, то изучают их балансы, бухгалтерские отчёты о доходе и убытках, информацию о кредитной истории владельца компании и главных менеджеров. При этом используют систему финансовых коэффициентов, риска и потока денежных средств.

Банк при анализе кредитоспособности заёмщика руководствуется несколькими принципами. Он учитывает особенности своей клиентуры, разделяя её на компании, юридические и физические лица. А также обращает внимание на кредитную политику, возможные риски и финансовые трудности. Поэтому выделяют пять групп экономических коэффициентов:

- ликвидность;

- оборачиваемость или эффективность;

- финансовый леверидж;

- доходность;

- обслуживание задолженности [9].

После проведения всех расчётов организация принимает решение о том, одобрять заёмщику кредит или отклонять его заявку.

Самому клиенту желательно просмотреть свою кредитную историю, выплатить все задолженности и удостоверится в том, что у него всё в порядке с репутацией и местом работы.

Ликвидность разделяют на текущую и оперативную. Для расчёта первого показателя необходимо разделить текущие активы на пассивы. То есть находят соотношение между средствами, которые есть у клиента в виде дебиторских задолженностей, наличных, материальных ценностей и товаров, и обязательствами — долгами, ссудами, незакрытыми кредитами. Если второй параметр превышает первый, то заёмщик признаётся неплатёжеспособным.

Оперативную ликвидность рассчитывают путём отношения ликвидных активов к текущим пассивам. К первым относят средства, которые быстро могут превратить в наличные, необходимые для уплаты задолженности. С помощью этого коэффициента банк составляет прогноз о способности клиента находить свободные средства для погашения кредита.

В дополнение к ликвидности рассчитывают эффективность. Если она уменьшается с возрастанием дебиторской задолженности, то нельзя повышать класс кредитоспособности клиента. Разделяют оборачиваемость запасов, активов, капитала и дебиторской задолженности. Для расчёта первой нужно среднее количество остатков разделить на ежедневную выручку. Так банк узнаёт дневную длительность оборота [10].

Формула эффективности дебетового долга: остатки задолженности делят на дневной доход. Для того чтобы узнать оборачиваемость капитала, нужно соотнести выручку и среднюю стоимость основных фондов. Активная эффективность: доход делится на средние активы в периоде. Все коэффициенты нужно анализировать в динамике, сравнивать с показателями других компаний и физических лиц.

Леверидж рассчитывают для того, чтобы узнать уровень обеспеченности клиента. Коэффициент может быть разным, но при этом, независимо от сроков, учитываются все долговые обязательства. Чем больше у заёмщика привлечённых, заимствованных средств, тем меньше его кредитоспособность.

Окончательный результат финансовая компания принимает только после подсчётов прибыльности. Есть несколько формул:

- нормы дохода: выручка до выплаты налогов/доход от реализации продукции, чистая прибыль/средства от продажи, остаток после вычета процентов и обязательных взносов/деньги от проданных товаров;

- рентабельность: прибыль до выплаты налогов/активы, доход после взноса процентов/собственный капитал, чистая выручка/личные средства;

- норма дохода на одну акцию: дивиденды/среднее количество ценных бумаг, годовой доход от одной акции/среднюю её цену;

- покрытие процента: доход за период/процентные выплаты;

- фиксированные платежи: прибыль за определённый срок/(ставка + лизинг + дивиденды по акциям + другие фиксированные выплаты) [15].

Даже если коэффициент левериджа снижается, при увеличении прибыльности капитала или активов клиент может получить кредит. Рыночные показатели обслуживания долга дают в результате ту часть прибыли, которая расходуется на погашение обязательных платежей.

К методам оценки кредитоспособности заёмщика относят также анализ денежного потока. Для его расчёта сопоставляют уход и приход средств за период, равный сроку кредитования. Если деньги выдаются на год, то учитывают показатели за 12 месяцев, на 90 дней — за квартал. Основные элементы:

- полученная прибыль;

- начисленная амортизация;

- освобождённые из запасов, основных фондов и других активов средства;

- возрастание дебиторской задолженности;

- увеличение иных пассивов;

- рост акционерного капитала;

- появление новых кредитов.

- полученная прибыль;

- начисленная амортизация;

- освобождённые из запасов, основных фондов и других активов средства;

- возрастание дебиторской задолженности;

- увеличение иных пассивов;

- рост акционерного капитала;

- появление новых кредитов.

К параметрам оттока средств относят другие показатели: погашенные задолженности, уход капитала, уменьшение пассивов, снижение кредиторского долга, выплата ставки, налогов, штрафов, дивидендов и пени, а также инвестирование в активы и основные фонды.

Разница между приходящими и уходящими средствами показывает величину денежного потока. Изменения любого из параметров, которые к нему относятся, определённым образом влияют на него. Для определения зависимости сравнивают величины элементов на начало и конец конкретного периода. Возрастающие остатки и активы приводят к уходу денег, их сокращение увеличивает прибыль.

Анализируют данные за последние три года. Клиент признаётся кредитоспособным в том случае, когда приток его денежных средств больше оттока. Если в динамике часто возникают колебания, то банк может отказать в выдаче ссуды. На основе этого коэффициента заёмщиков разделяют по классам платёжеспособности:

- первый — 0,75;

- второй — 0,30;

- третий — 0,25;

- четвёртый — 0,2;

- пятый — 0,19;

- шестой — 0,15 [20].

Вип-клиентов банки включают в первую группу. Они могут оформлять крупные суммы на любые сроки. Финансовая компания не сомневается в кредитоспособности таких заёмщиков.

Финансовые организации в обязательном порядке оценивают возможности предприятий малого бизнеса. Для этого используются те же коэффициенты и способы. Но оценка затрудняется из-за состояния отчётов, так как у маленьких компаний обычно нет квалифицированного бухгалтера, который мог бы вести всю документацию в строгом соответствии законам. Незначительные доходы не позволяют нанять специалиста по аудиту, поэтому оценка проводится не на основе отчётов и балансов.

Для этого привлекают банковского сотрудника, который разбирается в этом бизнесе и сможет адекватно рассчитать возможности клиента. Он не только проводит с заёмщиком интервью, задаёт уточняющие вопросы, но и посещает его предприятие. В результате делает заключение о его платёжеспособности. Во время процедуры менеджер выяснять цель и суть кредитования, источник постоянного дохода, сроки погашения займа.

Клиент должен привести доказательства того, что он способен выплатить заимствованные средства в установленную дату. Обязательно разделяют собственный капитал владельца фирмы и производственный доход. Если компания совсем маленькая, то учитываются и личные средства руководителя.

Элементы системы оценки малого бизнеса:

- деловые риски;

- наблюдение за производственным процессом;

- проведение собеседования с владельцем компании;

- оценка его личного финансового состояния;

- анализ первичных бухгалтерских документов [21].

К методам оценки кредитоспособности физических лиц относят соотношение суммы кредита и личные доходы. Банк учитывает личностную характеристику клиента, состав его семьи, место работы, ежемесячную прибыль, уровень образования, кредитную историю и стоимость залогового имущества. Выделяют всего три способа оценки:

- скорринг;

- изучение прошлых задолженностей;

- расчёт финансовых показателей платёжеспособности.

- скорринг;

- изучение прошлых задолженностей;

- расчёт финансовых показателей платёжеспособности.

Скорринговая оценка даёт возможность составить систему критериев, которым должно соответствовать физическое лицо. Учитываются информация кредитного договора, личные данные заёмщика и его финансовое положение. Клиент заполняет анкету, выписывает в неё все данные, а банк на её основе делает выводы о его кредитоспособности. Каждый ответ соответствует определённому количеству баллов. Если набирается меньше 30 единиц, то компания имеет право отказать в выдаче ссуды.

За границей по имени, кредитной истории и социальной страховке сотрудники банка узнают в других организациях о ссудах, займах и рассрочках, которые были раньше у клиента. На основе полученных данных составляют историю задолженностей и следят за тем, как были выполнены взносы. Учитывается их срок, сумма, досрочные погашения, просрочки, штрафы и пени.

При получении информации о размере регулярного дохода берут информацию за последние полгода. Заёмщик может оформить ссуду с ежемесячными платежами не более 50% от уровня прибыли. В противном случае у него могут возникнуть проблемы с погашением кредита. Незначительные займы оформляются на сайтах в режиме онлайн. За более крупными суммами заёмщик должен обратиться непосредственно в отделение банка [22].

1.3. Кредитование по овердрафту

Изначально овердрафт был доступен только для организаций, однако активное развитие системы кредитования привело к тому, что сегодня банки часто предлагают эту услугу физическим лицам. Овердрафт для физических лиц – это кредит, привязанный к дебетовой карте клиента.

Кредитование происходит по следующей схеме: банк предоставляет клиенту возможность использовать безналичные заемные средства сверх остатка на карте. Для перерасхода устанавливается лимит – предельная сумма кредитных средств, которая может быть использована в течение 30 дней. Овердрафт относится к возобновляемым и краткосрочным займам, его главные условия – ежемесячная оплата задолженности и процентов за пользование услугой [16].

В настоящее время в каждой организации действует система выдачи зарплат на дебетовые карты сотрудников. Овердрафт для физических лиц чаще всего оформляется именно на зарплатные карты – происходящий на них регулярный оборот денежных средств является подходящим условием для предоставления овердрафта. Поэтому банки часто предлагают этот вид кредита клиентам, чьи зарплатные карты они обслуживают. Для банка это выгодно и надежно, поскольку как только на карту клиента поступает зарплата, с нее автоматически будут перечислены средства в счет задолженности по овердрафту. Овердрафт для физического лица рассчитывается на основе его зарплаты. Кредитор может менять величину лимита, исходя из того, какой доход получил заемщик за текущий месяц.

Овердрафтное кредитование физических лиц осуществляется при соответствии следующим условиям: наличие у клиента расчетного счета, куда регулярно поступают денежные суммы; регистрация и проживание на территории, которую обслуживает банк; постоянное место работы (в течении нескольких последних месяцев); хорошая кредитная история, отсутствие задолженностей перед банком; возраст от 21 года.

Для оформления овердрафта физическому лицу нужно предоставить в банк:

- паспорт гражданина РФ;

- анкету заявителя; справку о сумме ежемесячного дохода (если овердрафт оформляется не на зарплатную карту);

- дополнительное удостоверение личности (например, водительское или пенсионное удостоверение).

Как правило, заявки рассматриваются достаточно быстро, в течение 3-4 дней. Если все условия соблюдены, банк заключает с клиентом договор на срок до 12 месяцев. Изначально кредит предоставляется на небольшую сумму, обычно она не превышает размер одного оклада (например, в Сбербанке месячный лимит равен 50% от зарплаты). Если же в течение нескольких месяцев клиент доказывает свою благонадежность, регулярно пользуясь услугой и вовремя погашая задолженности, сумма лимита может быть пересмотрена и увеличена [11].

Все условия, на которых овердрафт предоставляется физическим лицам, прописаны в договоре. И если перерасход не превышает установленный банком лимит – это разрешенный овердрафт. Иногда возникает ситуация, когда сумма использованных заемных средств выходит за рамки лимита. В таком случае можно говорить о техническом овердрафте. Для клиента это нежелательная ситуация, поскольку за подобный «сверх-перерасход» начисляются достаточно высокие проценты. Технический овердрафт необходимо как можно скорее погасить.

Возникает вопрос: как может образоваться технический перерасход, если сумма заемных средств изначально ограничена лимитом? Произойти это может по нескольким причинам: если клиент расплачивается за товары и услуги в иностранной валюте; если подтверждение некоторых операций задерживается, и клиент совершил очередную оплату после фактического исчерпания лимита; в результате технической ошибки, когда списание суммы происходит дважды (в результате сумма будет возвращена, но на какой-то момент может возникнуть недопустимый перерасход); если владелец овердрафтной карты долго не использует ее – в этом случае проценты за обслуживание все равно взимаются.

Если овердрафт оформлен не на зарплатную карту, следует следить за состоянием счета и вовремя пополнять его, чтобы за сумму задолженности не начислялись штрафы. В целом овердрафт обладает несколькими несомненными преимуществами по сравнению с другими видами кредитов. Главные из них – простота оформления и удобство использования [18].

2. АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «АЛЬФА - БАНК»

2.1. Характеристика оао «Альфа - Банк»

ОАО «Альфа-Банк» – самый крупный частный банк и седьмой по количеству активов среди всех подобных организаций. Принадлежит крупнейшему частному финансово-инвестиционному консорциуму «Альфа-Групп».

Акционерами Альфа-Банка по данным на январь 2019 года являются АО «АБ Холдинг», которому принадлежит более 99% акций, и компания «Alfa Capital Holdings (Cyprus) Limited», контролирующая остальной пакет.

Основной офис располагается в Москве. Отделения Альфа-Банка, количество которых превышает 600, находятся практически во всех крупных городах России. Также данная организация имеет представительства на Кипре, в Нидерландах, Великобритании и США.

Входит в топ-5 кредитных организаций РФ. Такую высокую популярность обеспечивает широкий ассортимент кредитных продуктов, имеющих относительно невысокие процентные ставки.

Альфа-банк – самый крупный частный банк, осуществляющий деятельность на территории РФ. Он входит в десятку крупнейших банков РФ, по нетто-активам занимая 7 место. Позиционирует себя как универсальный, предоставляя полный спектр услуг по банковскому обслуживанию частных и корпоративных клиентов, а также услуги в области инвестирования, управления активами и торгового финансирования.

Банк создан в 1990 году в Москве. Большинством акций организации (более 99%) сейчас владеет компания «АБ Холдинг». Банк насчитывает 617 отделений по России и миру. Дочерние компании банка работают в Казахстане, на Украине, в Белоруссии, Нидерландах, на Кипре, в США и Великобритании.

Это один из самых активных российских игроков мировых рынков капитала. Альфа-банк выпускает облигации, активно привлекает синдицированные кредиты, работает на рынке евробондов.

2.2. Анализ кредитного портфеля ОАО «Альфа – банк»

Рассмотрим услуги и продукты Альфа-Банка:

- кредит наличными и рефинансирование;

- ипотека;

- вклады;

- пластиковые карты;

- интернет-банкинг;

- прочие услуги.

Кредит наличными

Кредит наличными – это удобная услуга от Альфа-Банка, благодаря которой вы можете получить деньги без необходимости идти в Альфа-Банк для открытия счета или получения кредитной карты. Преимущество кредита наличными – в его нецелевом использовании. Так, автокредит предполагает, что деньги вы будете расходовать исключительно на покупку авто. Займ, полученный наличными, может быть потрачен на учебу детей, ремонт, лечение и даже на отдых.

Условия данной услуги такие:

минимальная ставка процента – 11,99%;

максимальная сумма кредита – 1 млн. руб.;

срок выдачи займа – 1-5 лет;

поручителей и дополнительных комиссий нет;

вышеупомянутая процентная ставка не зависит от того, застраховали ли вы свою жизнь и здоровье, либо нет.

2.3. Исследование действующих видов кредитования физических лиц ОАО «Альфа - банк»

На 01 декабря 2019 г. величина активов-нетто банка АЛЬФА-БАНК составила 3764.87 млрд. руб. За год активы увеличились на 15,33%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 4.61% до 2.44%.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем эти средства достаточно диверсифицированы (между юридическими и физическими лицами), а вкладывает средства в основном в кредиты.

Таблица 1

Рейтинг кредитоспособности банка АЛЬФА-БАНК от аккредитованных рейтинговых агентств (по состоянию на 15 Декабря 2019 г.)

|

Агентство |

Долгосрочный международный |

Краткосрочный |

Национальный |

Прогноз |

|

S&P |

BB+ (Самый высокий рейтинг в спекулятивной категории) |

B (Некоторая уязвимость) |

стабильный (рейтинг, скорее всего, не изменится) |

|

|

Moody`s |

Ba1 (Самый высокий рейтинг в спекулятивной категории) |

стабильный (рейтинг, скорее всего, не изменится) |

||

|

Fitch |

BB+ (Спекулятивный рейтинг) |

B (Спекулятивный уровень краткосрочной кредитоспособности) |

позитивный |

|

|

Эксперт РА |

ruAA (Высокий уровень кредитоспособности) |

стабильный |

||

|

АКРА |

AA+(RU) (Высокий уровень кредитоспособности) |

стабильный |

За прошедший месяц рейтинги рейтинговых агентств не менялись.

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта "часть" называется "предполагаемым оттоком средств". Ликвидность можно считать важной составляющей понятия надежности банка.

Таблица 2

Структура высоколиквидных активов

|

Наименование показателя |

01 Декабря 2018 г., тыс. руб |

01 Декабря 2019 г., тыс. руб |

||

|

средств в кассе |

72 647 407 |

(11.45%) |

78 284 748 |

(9.39%) |

|

средств на счетах в Банке России |

40 616 027 |

(6.40%) |

77 945 483 |

(9.35%) |

|

корсчетов НОСТРО в банках (чистых) |

71 742 526 |

(11.31%) |

134 429 374 |

(16.13%) |

|

межбанковских кредитов, размещенных на срок до 30 дней |

250 767 178 |

(39.53%) |

339 468 966 |

(40.73%) |

|

высоколиквидных ценных бумаг РФ |

196 979 504 |

(31.05%) |

200 638 646 |

(24.07%) |

|

высоколиквидных ценных бумаг банков и государств |

1 822 286 |

(0.29%) |

3 274 973 |

(0.39%) |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

634 301 585 |

(100.00%) |

833 550 944 |

(100.00%) |

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе, высоколиквидных ценных бумаг РФ, увеличились суммы межбанковских кредитов, размещенных на срок до 30 дней, сильно увеличились суммы средств на счетах в Банке России, корсчетов НОСТРО в банках (чистых), высоколиквидных ценных бумаг банков и государств, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) вырос за год с 634.30 до 833.55 млрд.руб.

Таблица 3

Структура доходных активов

|

Наименование показателя |

01 Декабря 2018 г., тыс. руб |

01 Декабря 2019 г., тыс.руб |

||

|

Межбанковские кредиты |

264 413 918 |

(9.07%) |

396 565 296 |

(12.10%) |

|

Кредиты юр.лицам |

1 605 086 247 |

(55.03%) |

1 635 071 007 |

(49.87%) |

|

Кредиты физ.лицам |

442 727 772 |

(15.18%) |

639 414 512 |

(19.50%) |

|

Векселя |

1 792 027 |

(0.06%) |

1 028 499 |

(0.03%) |

|

Вложения в операции лизинга и приобретенные прав требования |

54 338 001 |

(1.86%) |

86 898 211 |

(2.65%) |

|

Вложения в ценные бумаги |

501 201 207 |

(17.18%) |

496 034 589 |

(15.13%) |

|

Прочие доходные ссуды |

11 601 623 |

(0.40%) |

14 375 776 |

(0.44%) |

|

Доходные активы |

2 916 530 032 |

(100.00%) |

3 278 681 366 |

(100.00%) |

Видим, что незначительно изменились суммы Кредиты юридическим лицам, Вложения в ценные бумаги, увеличились суммы Межбанковские кредиты, Кредиты физическим лицам, сильно увеличились суммы Вложения в операции лизинга и приобретенные прав требования, сильно уменьшились суммы Векселя, а общая сумма доходных активов увеличилась на 12.4% c 2916.53 до 3278.68 млрд. руб.

Таблица 4

Аналитика по степени обеспеченности выданных кредитов, а также их структуре

|

Наименование показателя |

01 Декабря 2018 г., тыс. руб |

01 Декабря 2019 г., тыс. руб |

||

|

Ценные бумаги, принятые в обеспечение по выданным кредитам |

157 452 549 |

(6.76%) |

236 900 204 |

(9.16%) |

|

Имущество, принятое в обеспечение |

1 076 755 870 |

(46.25%) |

1 101 976 939 |

(42.62%) |

|

Драгоценные металлы, принятые в обеспечение |

0 |

(0.00%) |

0 |

(0.00%) |

|

Полученные гарантии и поручительства |

5 868 164 813 |

(252.05%) |

5 985 121 877 |

(231.51%) |

|

Сумма кредитного портфеля |

2 328 167 561 |

(100.00%) |

2 585 297 393 |

(100.00%) |

|

в т.ч. кредиты юр. лицам |

1 401 459 135 |

(60.20%) |

1 444 296 251 |

(55.87%) |

|

в т.ч. кредиты физ. лицам |

442 727 772 |

(19.02%) |

639 414 512 |

(24.73%) |

|

в т.ч. кредиты банкам |

214 413 918 |

(9.21%) |

216 565 296 |

(8.38%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются гарантии и поручительства. Общий уровень обеспеченности кредитов достаточно высок и возможный не возврат кредитов, вероятно, будет возмещен объемом обеспечения.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Акционерное Общество «Альфа-Банк» свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «хорошо».

ЗАКЛЮЧЕНИЕ

Таким образом, кредитный овердрафт позволяет решать непредвиденные ситуации. Например, при поломке машины сразу оплатить ремонт за счет денег, предоставленных банком сверх лимита.

Цель банка – привлечение как можно большего числа клиентов за счет предоставления им разнообразных и качественных услуг. Воспользовавшись овердрафтом, граждане будут оплачивать начисленные проценты, принося доход учреждению. Могут оформить овердрафт как дополнительную опцию при осуществлении операции открытия зарплатной карты или предложат эту услугу позднее. Чтобы человек смог воспользоваться им, нужно: являться клиентом банка; регулярно получать деньги на карту от работодателя. Банк обычно предоставляет лимит для перерасхода в размере одной или нескольких зарплат.

Сумма овердрафта будет зависеть от условий кредитования каждого учреждения, а также от ежемесячного дохода клиента, поступающего на карту в виде заработной платы. Каждый кредит овердрафт при открытии имеет персональный лимит, который устанавливается кредитными учреждениями для всех клиентов. Его величина зависит от доходов человека и методик расчета каждого банка. Некоторые банки сразу при открытии зарплатной карты предоставляют овердрафт, еще не зная на этом этапе суммы ежемесячных доходов клиента. В этом случае организация для подстраховки может назначить повышенную процентную ставку.

При увеличении ежемесячных поступлений организация может предложить клиенту повысить сумму лимита, которую будет фиксировать расчетный овердрафт.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Конституция Российской Федерации (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями).

- Аганбегян А., Ершов М. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России//Деньги и кредит. 2019 № 6. С. 3-11.

- Апокин А., Белоусов Д., Голощапова И., Ипатова И., Солнцев О. О фундаментальных недостатках современной денежно-кредитной политики//Вопросы экономики. № 12. 2018 C. 80-100.

- Афанасьев, М. Модернизация государственных финансов России /М. Афанасьев, И. Кривогов//Вопросы экономики. 2018. № 9 C. 103-111.

- Глазьев С. Санкции США и политика Банка России: двойной удар по национальной экономике//Вопросы экономики. № 9. 2017 С. 13-29.

- Годин, А. М. Бюджет и бюджетная система Российской Федерации: учеб. пособие/А. М. Годин, И. В. Подпорина. - М.: Дашков и Ко, 2019. -480 с.

- Горюнов Е.Л., Дробышевский С.М., Трунин П.В. Денежно – кредитная политика Банка России: стратегия и тактика / Вопросы экономики. 2018. № 4. С. 53-85.

- Криворотова Н.Ф., Урядова Т.Н. Актуальные проблемы денежно-кредитной политики России/Terra Economicus. 2019. Т. 10. № 3-3. С. 79-82.

- Лисицын А.Ю. Финансово-правовые основы денежно-кредитной и валютной политики Европейского Союза: Автореф. дис. … канд. юрид. наук. -М., 2020. -С. 11.

- Райзберг Б. А. Словарь современных экономических терминов / Б. А. Райзберг, Л. Ш. Лозовский. – 4-е изд. – М.: Айрис-пресс, 2018. – 480 с.

- Солнцев О. Г., Сухарева И. О. К вопросу о целях и инструментах денежно-кредитной политики. М.: ЦМАКП, 2019.

- Столбов, М. Современная макроэкономика: основные вызовы и возможные векторы изменений//Вестник Института экономики РАН.-2018. -№ 3. -С. 15-28.

- Сухарев, О.С. Экономический рост, институты и технологии. - М.: Финансы и статистика, 2017.

- Сухарев, О.С. Экономическая динамика: институциональные и структурные факторы. - М.: Финансы и статистика, 2019.

- Толстотелова, Л.А. Финансовые и денежно-кредитные методы регулирования экономики / Международный журнал экспериментального образования. 2018. № 2-2. С. 281-282.

- Швецов, Ю. Эволюция российского бюджетного федерализма /Ю. Швецов//Вопросы экономики -2017. -№ 8 -C. 76-83.

- Юдина, И.Н. Денежно – кредитная политика на современном этапе: вызовы и ограничения / в сборнике: Двадцать первые апрельские экономические чтения материалы Международной научно-практической конференции. Омский филиал Финансового университета при Правительстве РФ; под редакцией В.В. Карпова, А.И. Ковалева. 2019. С. 94-98.

- Божечкова, А.А. Инфляция и денежно – кредитная политика / Экономическое развитие России. 2017. Т. 22. № 1. [Электронный источник] URL: http://elibrary.ru/item.asp?id=22882965

- Официальный сайт Центрального Банка Российской Федерации / [Электронный источник] URL: http://www.cbr.ru/

- Силуанов предложил сократить бюджетные расходы на 10 процентов [Электронный ресурс] // Лента.ру Финансы. URL: http://lenta.ru/news/2015/01/14/siluanov/

- Силуанов предложил разработать запасной бюджет России [Электронный ресурс] // РБК. URL: http://top.rbc.ru/economics/24/10/2014/544a02bfcbb20fbbe73cab33

- Тищенко Т. Государственный бюджет / Институт экономической политики имени Е.Т. Гайдара [Электронный источник] / URL: http://elibrary.ru/item.asp?id=24039347

- Филиппова, И.А. Денежно – кредитная политика государства: сущность, цели, инструменты, типы (направления) / Наука и образование в жизни современного общества сборник научных трудов по материалам Международной научно-практической конференции: в 14 томах. 2017. С. 132-134. [Электронный источник] URL: http://elibrary.ru/item.asp?id=23476465

- Формы и методы организации розничной продажи товаров (Сущность розничной торговли в России)

- Развитие и совершенствование рыночной экономики в России

- Устройство персонального компьютера ( Системная плата)

- Устройство персонального компьютера ( Внутреннее устройство ПК)

- Выбор стиля руководства в организации

- Маркетинговые исследования Online VS Offline

- Организация общественной власти в первобытном обществе ( История возникновения первобытного общества)

- Роль мотивации в поведении организации ( Мотивация трудовой деятельности)

- Лидерство и авторитетв системе менеджмента

- Бухгалтерский баланс организации: порядок составления и аналитические возможности»

- Оценка качества товаров (КОД ОКП 880000)

- Организация рекламной деятельности в организации («Sweets»)