Особенности формирования и функционирования глобальной олигополии (Взаимодействие фирм на рынке. Олигополистический рынок)

Содержание:

Введение

Когда приходит время борьбы с новыми конкурентами и защиты своей прибыли, крупные, занимающие прочное положение на рынке, компании имеют тенденцию к использованию одного и того же набора ценовых стратегий: уменьшают издержки или период ввода нового товара на рынок, или же разнообразят предложение товаров, упуская из виду лучшее стратегическое “оружие” – современные ценовые стратегии.

Несмотря на то, что большинство компаний рассматривают ценовые решения как важные, требующие пристального внимания со стороны высшего руководства, чаще всего они либо носят тактический, а не стратегический характер, либо являются ответом на инициативу конкурентов.

Между тем, конкуренция, как форма рыночных отношений, представляет собой состояние взаимозависимости, соперничества, между субъектами хозяйственной деятельности, отраслями и регионами, в которых проявляются преимущества технико-технологических, организационных, экономических, политических, социальных и иных ресурсов и возможностей соперников. Эти возможности в дальнейшем реализуются в выборе наиболее экономически эффективных способов достижения целей.

Для того чтобы конкуренция на рынке оказывала воздействие, реализующее перечисленные функции, и это давало позитивные результаты, рынки должны обладать определенными свойствами. В течение длительного периода идеалом конкурентной политики считалась полная конкуренция, предполагающая на рынке ситуацию множества продавцов, реализующих свои товары и услуги значительному числу покупателей при максимально возможной информированности участников данного рынка. Однако в современных условиях в виду существенного развития рынков, характеризующихся известными чертами олигополии, вследствие изменения рыночных реалий, изменились и представления о предпосылках эффективности конкуренции.

Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру.

Как правило, высококонцентрированные рынки, находящиеся в стадии

насыщенности узкие и зрелые олигополии, доступ на которые связан с преодолением существенных барьеров, ограничивают конкуренцию. Для таких рынков, как правило, характерны тесная взаимозависимость между объемами продаж их участниками, а, следовательно, групповая солидарность, параллельные согласованные действия участников.

В связи с этим, актуальной остается проблема определения благоприятных условий для развития экономического соперничества, а, следовательно, и определение на рынках, так называемой, оптимальной интенсивности конкуренции.

Цель данной работы – рассмотреть теоретические аспекты ценовой стратегии фирмы на олигополистическом рынке, выявить основные тенденции рынка в условиях ведущихся ценовых войн, показать влияние ценовых войн на дальнейшее функционирование фирм на рынке и на потребителя продукции.

1. Базовые положения

1.1. Взаимодействие фирм на рынке. Олигополистический рынок

Фирмы на рынке неоднородны и играют на нем неодинаковую роль. Это означает, что вся совокупность агентов рынка может быть разделена на две группы: предприятия, поведение которых полностью зависит от ситуации на рынке, т.е. обычные фирмы, и активные фирмы, которые способны оказывать влияние, и на структуры рынка, и на поведение конкурентов, и на потребителей. При реализации соответствующей стратегии, фирма пытается свое влияние распространять за пределами своих границ.

Основой стратегического управления является акцент на достижение устойчивого конкурентного преимущества, которое поддерживается и развивается благодаря интегрированному взаимодействию самостоятельных бизнес единиц. На первый план выходит управление процессами, а не отдельными функциями, что в свою очередь ставит задачу формирования коллективного конкурентного преимущества перед всеми участниками рыночного взаимодействия.

Ответной реакцией на возросшее конкурентное давление становится, с одной стороны, стремление контролировать конкуренцию, получившее первоначально название "одомашнивание" (domesticate) рынка; с другой - поиск специального рыночного механизма, обеспечивающего преимущества в прямой конкуренции[1].

Общеизвестно, что конкуренция может быть как совершенной, так и несовершенной. Особенности ценообразования на рынках несовершенной конкуренции (монополии) связаны с дифференциацией продукта и стратегическим взаимодействием конкурентов[2].

Одна из крайних форм несовершенной конкуренции чистая монополия, то есть ситуация когда на рынке отсутствует реальная альтернатива. В силу того, что продукт уникален и не имеет заменителя, увеличение числа фирм вызывает рост предельных издержек на производство продукта, велики барьеры для вступления в отрасль вследствие экономии от “масштаба”, привилегий от правительства в форме патентов, лицензий, эксклюзивных прав на ресурсы, например, естественные факторы производства. В итоге чистая монополия становится единственным производителем блага, не имеющего близких заменителей-субститутов, огражденным от непосредственной конкуренции высокими входными барьерами в отрасль.

В условиях чистой монополии доминирующую роль играет прямая конкуренция, а косвенная конкуренция отсутствует. Поэтому цена на продукт производства естественной монополии регулируется государством как плата за привилегии естественной монополии, а также в связи с социальной значимостью товаров и услуг, которые она производит. В своей деятельности чистая монополия должна компенсировать издержки, включая инвестиционную составляющую, но при этом обеспечивать возможность доступа к благу максимально широкого круга потребителей.

В отличие от чистой монополии монополистическая конкуренция, как форма существования и функционирования рынка, предполагает наличие на нем множества фирм, дифференциации продукта, постоянного расширения и размывания границ отрасли в условиях роста специализации фирм и включения новых видов и разновидностей товаров и услуг.

Наконец, олигополия, как форма организации рынка, представляет собой рыночную структуру с доминированием небольшого количества продавцов, а вход новых участников рынка в отрасль ограничен высокими барьерами. Немногочисленность фирм отрасли (3-4 фирмы на город - жесткая олигополия, 6-8 - мягкая аморфная), высокие барьеры для вступления в отрасль (эффект масштаба и связанный с ним минимизирующий эффект увеличения объема выпуска, необходимость крупных инвестиций при входе в отрасль, патентов, лицензий, контроль за редкими источниками сырья), всеобщая взаимозависимость, то есть ситуация, когда каждая фирма в своей экономической политике вынуждена принимать во внимание реакцию конкурентов, в условиях олигопольной ограниченности числа участников рынка ведут либо к обострению конкуренции, либо к достижению договоренности между участниками, на основе которой развивается тенденция монополизации деятельности в отрасли.

Две основные формы поведения фирм характерны для условий олигополии:

−некооперативное поведение, когда продавец сам определяет цену и объем выпуска, при этом возможны ценовые войны, сопровождаемые снижением цен до уровня предельных издержек, что бывает крайне редко;

−как правило, в условиях олигополии имеет место кооперативное поведение фирм, то есть конкуренция побуждает продавцов (покупателей) к достижению соглашений между собой.

Формами соглашений, достигаемых между агентами рынка в условиях олигополии, является согласование решений по поводу цен и объемов продукции, так как если бы они слились в чистую монополию, настолько согласованны решения по поводу цен, объемов, механизмов контроля и прочее. Как правило, это не явные (скрытые) соглашения, представляющие собой тайный сговор. Чаще всего такие согласования ведут к росту цен, достигаемому ограничением объема продаж.

Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

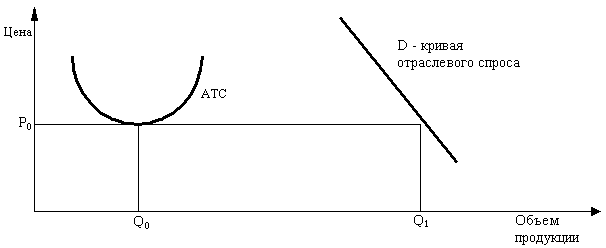

Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию. Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос. Как показано на рисунке 1, если средние издержки меняются в соответствии с кривой АТС, а минимум издержек достигается фирмой при объеме продаж Q0 , будет достаточно лишь 2 - 3 компаний, чтобы при цене Р0 удовлетворить весь рыночный спрос Q1 . В такой ситуации уровень рыночной концентрации будет очень высоким.

Рис. 1. Спрос на олигополистическом рынке

Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д.

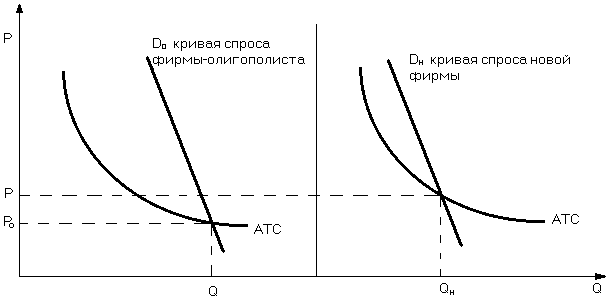

Экономия на масштабах, основанная на известности товаров, является важным барьером для других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна, она может претендовать лишь на незначительный спрос (Dн - сдвинута влево) и ее объем производства будет меньше, чем у фирм-участников олигополии (рисунок 2). Цена же, напротив, в силу более высоких издержек, должна быть больше.

Рис. 2. Сравнение показателей фирм-участников олигополии

Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн , но в силу экономии от масштабов производства и в этом случае (между Рн и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже Рн кривая спроса Dн лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек).

Между тем сама угроза появления конкурентов меняет поведение фирмы-олигополиста. Если бы старая фирма не боялась потерять свою долю рынка, она, для того чтобы увеличить прибыль, могла бы установить цену на уровне Ро и производить Qо. Однако она устанавливает цену на уровне не выше Р1, поскольку при такой цене потенциальный конкурент будет не в состоянии покрыть свои издержки и откажется от вступления в отрасль. Старая же фирма и при такой цене будет получать прибыль. Цена Р1 часто называется предельной ценой. Такое поведение фирмы-олигополиста позволяет поддерживать высокий уровень рыночной концентрации отрасли.

На рынке олигополии равновесие цен устанавливается в зависимости от стратегических решений конкурентов, а это приводит к тому, что субординация олигополистов становится ценообразующим фактором. Специфика рынка олигополии проявляется также в том, что равновесное сочетание «цена - количество» зависит от того, конкурируют ли фирмы посредством цены или количества выпускаемой продукции.

Лидерство в ценах – это одна из форм рыночного поведения олигополистов, при которой все конкуренты на данном рынке следуют в фарватере ценовой политики ведущего или господствующего олигополиста. Речь идет о том, что наиболее крупная или наиболее эффективная в отрасли компания выбирает подходящие момент и место для изменения цены, тогда как все остальные олигополисты автоматически следуют этому изменению.

Когда мы говорим о лидерстве в ценах, то предполагаем, что никаких соглашений или договоренностей между предприятиями нет. И тем не менее согласование действий олигополистов, несмотря на закамуфлированный характер, в определенном смысле происходит открыто. Ценовой лидер, высказывая публично те или иные намерения в отношении предполагаемого изменения цены, как бы провоцирует реакцию остальных товаропроизводителей. Ответная реакция конкурентов на зондирование лидера отрасли служит своего рода сигналом к осуществлению либо воздержанию от тех или иных мероприятий.

Особенность поведения ценового лидера заключается в том, что он, как правило, не реагирует на незначительные колебания в условиях издержек и спроса. Изменение цен происходит только в том случае, если имеют место заметные отклонения в стоимости тех или иных факторов производства или изменения в условиях функционирования предприятия либо выпуска продукции.

Цена на олигополистическом рынке может формироваться на основе учета средних общих издержек производства, к которым прибавляется накидка обычно в размере определенного процента. В дальнейшем мы будем использовать термин «средние издержки», под которыми в долгосрочном периоде следует понимать совокупность издержек, так как деление их на постоянные и переменные приемлемо лишь для краткосрочного периода.

Расчетная цена, образованная на основе средних издержек производства и определенной процентной накидки в качестве экономической прибыли, служит своего рода стандартной ценой для проведения ценовой политики, которая призвана учитывать действительную и возможную конкуренцию, финансово-экономическую и рыночную конъюнктуру, стратегические цели и прочие обстоятельства. Подобного рода форма ценообразования в основном присуща предприятиям в высокой степенью дифференциации и диверсификации выпускаемой продукции, которые становятся значительным препятствием для точного определения спроса и издержек по каждому отдельно взятому изделию.

1.2. Понятие ценовой стратегии фирмы

Ценовая стратегия – это совокупность долговременных положений и принципов предприятия, исходя из которых производитель продукции (товаров, услуг) устанавливает цену на свой продукт (услугу). Ценовая стратегия разрабатывается исходя из долговременных целей предприятия в данном рыночном сегменте.

Ценовая политика имеет право “решающего голоса” в принятии решений по вопросам захвата новых рынков или удерживания существующих. Однако необходимо заметить, что ценовые стратегии, эффективные для новых участников рынка (так называемые, “новички” рынка), не являются таковыми для “старожилов” рынка. И это понятно, поскольку цели, ресурсный потенциал, восприятие цен потребителями, интенсивность конкуренции, структура издержек, структура цен, правовые ограничения, связи с потребителями старых и новых участников рынка различны.

Безусловно, каждая компания, независимо от времени работы на том или ином рынке, индивидуальна и имеет специфические структуру и уровень цен, но все же существует некий стандартный набор ценовых стратегий, наиболее эффективных для “новичков” рынка, и, соответственно, набор ценовых стратегий, предпочитаемых старейшими участниками рынка. Наиболее часто используемые ценовые стратегии представлены ниже на рисунке. Подобное деление ценовых стратегий прежде всего обусловлено тем, что новые компании и “старожилы” традиционно выбирают различные уровни и структуру цен.

Таблица 1.

Классические ценовые стратегии[3]

|

Ценовые стратегии новых участников рынка |

Ценовые стратегии “старожилов” рынка |

|

|

Р Ы Н О К |

|

В зависимости от качества товара или услуги цена фирмы-“новичка” может быть как выше, так и ниже аналога конкурента, имеющего прочные, устоявшиеся связи с рынком. На рынках с высокой конкуренцией компании-“новички” охотно занижают цены на свою продукцию по отношению к ценам старейших участников рынка с целью завоевания большей рыночной доли. Не случайно самой популярной ценовой стратегией среди фирм-новичков является стратегия низких цен.

Заявлением: «Мы предлагаем Вам более низкие цены» новички довольно просто завоевывают расположение потребителей. Стратегия установления цены ниже, чем цена «старожила», работает лучше, если потребители имеют возможность сравнить товары или услуги. Эффективность стратегии низких цен заметно снижается при более сложной покупке. Сложность ценовой структуры и скрытые ценовые элементы — обычно не очень хорошая тактика, поскольку вынуждает потребителей задумываться над преимуществом цены компании-новичка.

Консерватизм и инерция потребителей, напротив, помогают старожилам рынка. Во избежание напряженности и риска при смене поставщиков или быстром увеличении их числа потребители предпочитают выплачивать старым, занимающим прочное положение на рынке компаниям-поставщикам значительную ценовую премию. Если же потребители не дают согласия компании-поставщику на выплату ценовой премии, последняя маскирует реальный уровень цены ее сложной структурой.

Если старожил не являются монополистом, то он делает все возможное, чтобы затруднить покупателям сравнение цен компаний-конкурентов. Наиболее яркой иллюстрацией к сказанному служит рынок бытовой электроники. К примеру, корпорация Sony изменяет номера моделей при поставках разным розничным торговцам. Это делается для того, чтобы потребители не были уверены в том, что они сравнивают цены на одинаковые модели. Похожая ситуация и на рынке бытовой химии, где покупатели чрезвычайно чувствительны к цене. Компании, практикующие подобную ценовую стратегию, уверены, что ее применение позволяет снизить ценовую «прозрачность», другими словами – скрыть содержание элементов цены.

Помимо стремления избежать “прозрачности” цен лидеры рынка имеют сильнейшую мотивировку к двойному ценообразованию (two-part pricing). Мировая практика показывает, что установка двойных тарифов позволяет компаниям получить больший доход, чем при установке единой цены на свой продукт или услугу, но при этом нельзя забывать, что для использования двойного ценообразования компании необходима определенная власть над рынком.

В последние годы система двойного ценообразования получила широкое распространение. С каждым годом растет число фирм, успешно ее использующих. К примеру, телефонные компании устанавливают как фиксированную месячную абонентскую плату за свои услуги, так и поминутную оплату разговоров. Клиенты компаний по прокату автомобилей оплачивают не только покупку необходимой им услуги (стоимость проката автомобиля в сутки), но и мили, пройденные автомобилем. Многие торговые дома получают от своих постоянных клиентов членские взносы, позволяющие последним приобретать товары с некоторой скидкой.

Мировая практика свидетельствует о том, что чем меньше влияние компании на рынок, тем в меньшей степени она может препятствовать процессу сравнения цен, а, следовательно, тем более простую систему ценообразования должна использовать. Различия в занимаемых долях рынка, а соответственно, и степени влиянии на последний являются препятствием для разработки эффективной глобальной ценовой стратегии компании.

В условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка. Однако в ряде в ряде случаев фирма может практиковать и хищнические методы борьбы с конкурентами. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. Рассмотрим основные причины ведения фирмой такой политики.

2. Причины и последствия ценовых войн

2.1. Причины ценовых войн и стратегии их ведения.

В условиях ограниченного числа поставщиков определенного товара их поведение можно описать двояким образом. Повышение или понижение цены на товар одним из товаропроизводителей вызывает адекватную реакцию конкурентов. В данном случае действия конкурентов нейтрализуют преимущество в цене, которого пытался добиться один из хозяйственных субъектов. В результате между конкурентами фактически не происходит перераспределение общих объёмов продаж, каждый из конкурентов не ощущает потери своих покупателей. Если и происходит отток или приток покупателей, то это ощущает отрасль в целом под воздействием понижения или повышения цен всеми товаропроизводителями. В зависимости от направления динамики цен покупатели будут искать способы удовлетворения своих потребностей путем расширения объема закупок товаров в данной отрасли или в других отраслях.

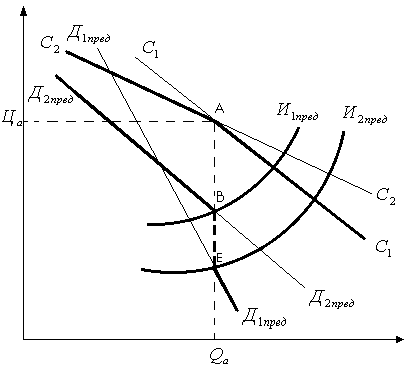

В реальной действительности в зависимости от конкретно складывающихся обстоятельств поведение конкурентов в качестве ответной реакции на действия одного из олигополистов может быть весьма разнообразным. Однако наиболее достоверной реакцией можно считать то, что понижение цены кем-либо из конкурентов вызовет стремление у остальных выровнять свои цены, т.е. понизить их с целью не допустить расширения рынка продаж конкурента-инициатора. В то же время повышения цен одним из товаропроизводителей, как правило, оставляют без внимания. Такое игнорирование повышения цен со стороны конкурентов связано с надеждой увеличить свои доли в общем объеме продаж за счет того из олигополистов, который рискнул поднять цену на свой продукт. Для наглядности обратимся к рисунку 3, на котором показаны кривые спроса олигополиста.

Рис. 3. Ломаная кривая спроса олигополиста

Если представить, что кривая спроса выражает положение олигополиста в условиях, когда его конкуренты выравнивают свои цены по его ценам, а кривая спроса соответствует игнорированию конкурентами изменения цен этим олигополистом, то можно сделать вывод о наличии кривой спроса у олигополиста в условиях ценовой конкуренции. Такого рода заключение вытекает из неоднозначной реакции конкурентов на повышение или понижение цен одним из олигополистов. В случае установления цены и объема выпуска, соответствующих точке А, положение предприятия характеризуется равновесным состоянием. Однако если предприятие примет решение о повышении цены на свою продукцию, а его конкуренты на это никак не отреагируют, то положение на рынке предприятия-инициатора будет характеризоваться отрезком кривой спроса . В результате того, что на данном отрезке спрос обладает относительно высокой эластичностью, повышение цены приведет к сокращению объема продаж предприятием, тогда как его конкуренты получат дополнительных покупателей.

Но если предприятие предпримет попытку понизить цену, то остальные олигополисты моментально отреагируют соответствующим понижением цен на свою продукцию. В этом случае состояние спроса будет характеризоваться отрезком. Этой части кривой спроса присуща более низкая эластичность, следовательно, понижение цены не позволит заметно увеличить объемы продаж.

Наличие переломного момента в эластичности спроса в точке А обуславливает разрыв кривой предельного дохода, т.е. появляется вертикальный отрезок BE кривой предельного дохода. Данный разрыв в кривой предельного дохода наводит на мысль о том, что фактически любые изменения в предельных издержках в границах между кривыми предельных издержек и не будут оказывать влияние на цену и объем производства, так как точка пересечения вертикального отрезка кривой предельного дохода (ВЕ) с кривой предельных издержек будет указывать на неизменность масштаба производства, максимизирующего прибыль[4].

Сдержанный характер ценовой конкуренции связан, во-первых, со слабыми надеждами на достижение рыночных преимуществ по сравнению с конкурентами, а во-вторых, с риском развязывания «войны» цен.

Ценовая война чаще всего является последним приемом, к которому прибегают компании на рынках с низкой дифференциацией товаров и услуг и высокими барьерами для выхода из отрасли.

Ценовая война - цикл последовательных уменьшений цены конкурирующими, в основном на олигополистических рынках, фирмам. Ценовая война является одним из многих возможных последствий олигополистического соперничества[5]. Войны цен хороши для потребителей, которые могут приобретать товары по более низким ценам, чем раньше, но плохи для продавцов, так как ведут к уменьшению их прибылей. Ценовая война может продолжаться до тех пор, пока цена не упадет до уровня средних издержек производства. При этом общий рыночный выпуск будет таким же, какой имел бы место в условиях совершенной конкуренции.

Ценовые войны можно разделить на две основные категории, в зависимости от причины их возникновения: стихийные и вызванные целенаправленными действиями компаний.

Рис. 4. Причины ценовых войн[6]

Часто причиной незапланированных войн служит неточная информация о ценовой политике конкурентов. Например, бывают такие случаи, когда компания на несколько дней снижает цены для избранных дистрибьюторов, а менеджеры других компаний, не имея точных данных, воспринимают это как новую политику конкурента и в ответ тоже снижают цены. Начинается ценовая война.

На практике можно столкнуться с настоящими курьезными ситуациями. Например: в СМИ были опубликованы статистические данные об объемах продаж в отрасли. В них была допущена ошибка, опечатка – продажи одной компании были завышены на 15 процентов. Ее конкуренты, опасаясь, что теряют долю рынка, начали снижать цены, что переросло в полномасштабную ценовую войну. Лишь спустя три месяца были опубликованы верные данные[7].

Если предположить, что на местном рынке существует только горстка продавцов, реализующая стандартизированный товар (олигополистический рынок), то можно рассмотреть модель "сознательного соперничества". Каждая фирма на рынке стремиться максимизировать прибыль и допустим, каждая предполагает, что ее конкуренты будут твердо придерживаться изначальной цены. Ценовая война является одним из многих возможных последствий олигополистического соперничества. Легко понять, как фирмы втягиваются в эту войну. Поскольку каждый продавец думает, что другой не будет реагировать на его понижение цены, то у каждого из них есть искушение увеличить продажи, сокращая цены. Снижая цену ниже цены своего конкурента, каждый продавец может захватить весь рынок - или он так думает - и может тем самым увеличить прибыль. Но конкурент отвечает понижением цены.

Существует несколько стратегий ведения ценовой войны.

Стратегия «хищника» является следствием продуманных действий предприятий и заключается в том, что «хищник» временно снижает цены и закрепляет их, как правило, ниже уровня переменных издержек. Предполагается, что конкуренты не выдержат такого демпинга, недополучения прибыли и покинут рынок. После этого «хищник» поднимает цены. Таким образом, фирма несет краткосрочные убытки для получения долгосрочных преимуществ.

Проводить такую стратегию ценообразования может позволить себе только сильная компания с диверсифицированными рынками и надежными источниками финансирования. Ведь ей необходимо будет «выдержать» низкие цены дольше своих конкурентов.

Если компания, несмотря на риски и временные потери, все-таки решилась на эту стратегию, ей нужно позаботиться о должном количестве товаров, способном удовлетворить спрос на рынке.

Иногда «хищническое» ценообразование используется для того, чтобы заставить конкурента продать свое предприятие по низкой цене и занять положение монополиста. В любом случае, если конкурента удалось вынудить объявить о своем банкротстве, «хищнику» следует завладеть его производственными мощностями, а затем либо начать их эксплуатировать уже в рамках своего бизнеса, либо вывести из строя. Иначе, после того как цены будут установлены на прежнем уровне, конкурент может попытаться ими снова воспользоваться.

Одна из превентивных мер в борьбе против «хищника» – это заключение с основными клиентами долгосрочных контрактов. На сам период ценового обвала «жертве» следует максимально сократить производство данного вида товаров. Это позволит снизить издержки. Кроме того, если возможно, то лучше на некоторое время переключиться на другое производство. Предположим, компания производит столы для офиса и дома. Если конкурент ведет ценовую войну в сегменте столов для офиса, то ей стоит временно направить все свои силы на производство мебели для дома.

Суть стратегии предельного образования заключается в том, что организация-монополист устанавливает такую цену и такой объем выпуска продукции, при которых другим предприятиям нерентабельно выходить на рынок.

Фактически это борьба с потенциальными конкурентами. Монополист может не полностью удовлетворять спрос, производить меньше продукции, чем необходимо потребителям, а продавать ее по завышенным ценам. Гарантией в этом случае будут свободные производственные мощности. Если вдруг какая-либо компания решится на конкурентную борьбу, ее действия легко будет пресечь тем, что ввести мощности в действие и увеличить производство продукции. При этом монополист снижает цены до такого уровня, при котором вход на рынок другой фирме будет нерентабельным. Таким образом, компания может просто держать в страхе своих потенциальных конкурентов.

К несчастью для потребителей, ценовые войны обычно недолговечны. Олигополистические фирмы испытывают искушение вступить между собой в сотрудничество, чтобы устанавливать цены и делить рынки таким образом, чтобы избежать перспективы ценовых войн и их неприятного воздействия на прибыль.

2.2. Последствия ценовых войн.

Ценовые войны, как правило, ведут к негативным последствиям для фирм, прибегать к ним не так-то выгодно.

Война цен на олигополистическом рынке продолжается до тех пор, пока цена не падает до уровня средних издержек. В равновесии оба продавца назначают одну и ту же цену P=AC=MC .Общий рыночный выпуск такой же, какой имел бы место при совершенной конкуренции. Предполагая, что каждая фирма всегда поддерживает свою текущую цену, другая фирма всегда может увеличить прибыль, требуя на 1 рубль меньше, чем ее соперница. Конечно, другая фирма не сохранит прежнюю цену, т.к. она осознает, что может получить большую прибыль, требуя на 1 копейку меньше конкурента. Равновесие существует тогда, когда ни одна фирма больше не может получать выгоды от понижения цены. Это происходит, когда Р=АС, а экономические прибыли равны нулю. Снижение цены ниже этого уровня приведет к убыткам. Поскольку каждая фирма допускает, что другие фирмы не будут менять цену, то у нее нет стимула увеличивать цены. Сделать так значило бы потерять все продажи в пользу конкурентов, которая,как предполагается, удерживает свою цену неизменной на уровне Р=АС. Это так называемое равновесие Бертрана[8]. В общем на олигополистическом рынке равновесие зависит от предположений, которые делают фирмы о реакции своих соперников.

Ценовое преимущество длится недолго, так как конкуренты быстро реагируют на снижение цен. Зачастую мероприятие заканчивается тем, что компания сохраняет прежнюю долю рынка, но на более низком уровне цен в отрасли.

Кроме того, ценовые войны негативно сказываются на том, как потребители воспринимают товар. Они начинают уделять больше внимания цене, нежели качеству. После окончания войны спрос на товары может снизиться. Дело в том, что покупатели привыкают к низкому уровню стоимости продукции и ожидают, что он надолго сохранится.

Также часто производственные мощности не выдержавших ценовую войну конкурентов просто меняют собственников, то есть количество мощностей в итоге не меняется. Мощности, заводы и т. п. просто консервируются или перепрофилируются с возможностью возобновления производства. В этом случае рационализации отрасли не происходит. Как только цены повышаются, слабые игроки опять начинают производить продукцию. Поэтому важно приобретенные мощности конкурентов лишить возможности возобновить производство при повышении уровня цен в будущем. Можно, например, продать оборудование, сдать в долгосрочную аренду площади, уволить рабочих и специалистов, полностью перепрофилировать производство и т. п.

Вследствие неэффективности ведения ценовых войн у предприятий олигополистического рынка возникает чрезвычайная необходимость разработки стратегии поведения. Рассмотрим методы выхода фирм из ценовой войны, а также перспективы дальнейшего их развития в следующей главе.

3. Направления развития фирм под влиянием ценовых войн

3.1. Оптимальная политика поведения фирм

Любой компании не следует злоупотреблять ценовыми стратегиями, которые могут спровоцировать конкурентов на снижение цен.

Конкуренция должна быть конструктивной, а не деструктивной. Если вдруг необходимо ответить на действия «агрессоров», то лучше выбрать ход, не связанный со снижением цены. Можно, например, повысить уровень и качество обслуживания, ускорить сроки доставки товаров и т. п., то есть направить свою деятельность на то, чтобы повышенные по сравнению с конкурентом цены были оправданны в глазах покупателя. В рекламе продукции также лучше подчеркивать качественные характеристики, нежели стоимостные.

Компания должна стремиться продавать не товар, а его ценность для покупателя. Лучше потратить время на то, чтобы понять, чего хотят достичь потенциальные клиенты, и предложить им товар или услугу, которые им помогут в этом. Следует определить в цифрах финансовый эффект от владения предлагаемым продуктом, и продавать его по более низкой цене.

Руководство компании должно тщательно изучать особенности ценообразования на продукты конкурентов. Никогда не нужно предпринимать снижение цен в ответ на одно только единственное свидетельство снижения цен другой компанией. Потери из-за замедленной реакции могут оказаться ниже, чем при полномасштабной ценовой войне. Ответные действия должны быть взвешенными и просчитанными. Если компания не намерена проводить ценовую войну и, тем не менее, решает снизить цены, руководству необходимо по возможности осведомить своих конкурентов о том, чем это вызвано. Если же компания намерена увеличить свою долю на рынке, то все действия стоит предпринимать постепенно. В противном случае, это скорее вызовет ответную реакцию со стороны конкурентов.

Самый простой способ уйти от ценовой войны – это партнерство с потребителями[9].

Когда покупатель доволен товаром, у него не возникает мысли выбрать другой. Доказано, далеко не все клиенты «бегают» за самой низкой ценой. Ведь она влечет за собой новый риск: «Я куплю дешевый товар, а вдруг он окажется для меня очень плохим, недоброкачественным, ненадежным и я могу потерять больше, чем выиграл на снижении цены».

Если у фирмы достаточно стабильные отношения с покупателями (они довольны брэндом и товаром, лояльны), то вряд ли она будет стремиться к снижению цены. На многих рынках это настолько существенно, что иногда компания, много лет работающая на рынке, способна продавать товар по премиальной цене по сравнению с конкурентами.

Но особенно ярко такая закономерность видна в ситуации, когда переключение на другого поставщика влечет за собой опасность больших денежных потерь. Например, заводу надо купить для своей производственной линии оборудование. У него уже есть поставщик, проверенный временем, а потому покупателю хорошо известно, как он обслуживает и ремонтирует проданные станки. Но находится новый поставщик, который предлагает товар дешевле. И у завода появляется очень большой риск: сэкономив на цене при покупке оборудования, при его эксплуатации можно получить несравнимо большие затраты. И разумный покупатель в такой ситуации предпочтет работать со старым поставщиком (хотя, конечно, и надавит на него с целью некоторого снижения цены).

Второй способ уйти от ценовой войны – создать дублирующий брэнд, так называемый брэнд-боец с низкой ценой. Вся ценовая война переносится на него, а на основной продукт цена сохраняется неизменной.

Создание ценовых рядов, когда ценовая война уходит в самый дешевый ассортиментный сегмент, – это достаточно грамотная игра. Верхние ценовые ряды остаются нетронутыми, и покупатель начинает четко дифференцировать: вот это дешевое – попроще и чуть менее качественное, а вот это дорогое – хорошее и качественное. Ваш клиент получает свободу выбора, а компания сохраняет прибыль.

Ценовой войны следует избегать почти всегда. Есть всего несколько ситуаций, когда ценовая война рациональна и даже полезна[10], например, на новом, быстрорастущем рынке. Когда снижаются цены, тогда приходят новые клиенты. Рынок получает толчок: растут объемы продаж, производители могут увеличить объемы производства и снизить затраты, а значит – сохранить и даже увеличить прибыль и при более низких ценах.

Кроме того, ценовая война бывает полезна, если компания работает в какой-то узкой нише и имеет достаточно лояльных потребителей. Снижение цен придает импульс покупкам, и клиенты начинают больше и чаще покупать, что опять-таки компенсирует падение прибыли из-за снижения цен.

Третья ситуация: рынок старого умирающего товара. При снижении цен теряется прибыльность с единицы продукции, но так как резко вырастает объем продаж, масса прибыли растет.

Бывают спорные ситуации. Например, фирма выходит на новый региональный рынок и демпингует, пытаясь на нем закрепиться. Особенно эта модель характерна для России: компания выставляет низкую цену и выбивает местных игроков. Но это довольно спорное решение – ведь когда опускается уровень цен, клиенты к этому очень быстро привыкают, и потом «отыграть» ситуацию бывает очень трудно.

3.2. Последствия олигополий. Аналитические примеры ведения ценовых войн

Как мы видим, олигополия является важной рыночной структурой современной экономики. Каковы же последствия олигополии для хозяйственного развития?

Рассмотрим конкретный пример - раздел и контроль нефтяного рынка странами ОПЕК. Он позволит нам сделать более общие выводы о последствиях любого вида группового контроля над отраслью.

В 1960 году крупнейшие нефтедобывающие страны мира объединились в ОПЕК (Организацию стран - экспортеров нефти). Их целью являлось достижение соглашения о ценах и объемах производства нефти, то есть фактически - соглашения о создании картеля. Однако вплоть до 1973 года ОПЕК не могла действовать как картель, поскольку на нефтяном рынке существовало множество стран и компаний, добывающих нефть на арабской земле. Ослабление этих компаний стало важным шагом на пути создания эффективного картеля: с 1969 по 1973 гг. концессии на добычу нефти в арабских странах стали постепенно отменяться.

В 1973 году в связи с арабо-израильской войной члены ОПЕК на несколько месяцев ввели эмбарго на экспорт ближневосточной нефти в США и другие симпатизировавшие Израилю страны, что привело к росту нефтяных цен.

После окончания срока эмбарго члены ОПЕК ограничили общий объем производства нефти, введя квоты на выпуск нефти для каждого участника. В результате этих действий ОПЕК произошел громадный скачок цен на нефть: с 2 долларов США за баррель накануне введения эмбарго до 11,25 долларов после него. Повышение цен повлекло за собой резкое увеличение прибыли стран ОПЕК и падение реальных доходов в странах-импортерах нефти.

Вместе с тем оно вызвало к жизни и долгосрочные факторы, препятствующие дальнейшему росту богатства этих стран. Высокие цены и высокие прибыли, полученные картелем ОПЕК, привели к быстрому росту предложения нефти со стороны стран, не входящих в ОПЕК. Если в 1973 году на долю ОПЕК приходилось более 70% мирового производства нефти, то в 1979 году его доля была уже меньше 60%, а в 1985 году составляла всего 30%[11]. Нефтяные поступления с Северного моря, из Мексики, Советского Союза, США и Канады постепенно заполнили тот “вакуум”, который образовался после ограничения производства странами ОПЕК. Высокие цены сделали рентабельной разработку многих ранее убыточных месторождений, и мировая добыча нефти стала возрастать.

Одновременно с ростом предложения произошло снижение спроса на нефть и нефтепродукты. Первоначально это выражалось в простой экономии энергоресурсов. Со временем снижение потребления энергии стало весьма ощутимым. Было введено в эксплуатацию новое, менее энергоемкое оборудование, а вместо нефтепродуктов стали использоваться другие виды энергоносителей. Потребители также стали покупать новые, более компактные и более экономичные автомобили. Домовладельцы начали переходить с мазута на более дешевые виды топлива - газ, например. Интенсифицировались исследования и разработки новых технологий, использующих солнечную энергию и энергию моря. Все это привело к значительному сокращению спроса на нефть.

Снижение спроса и увеличение предложения нефти не позволяло ОПЕК и далее взвинчивать цену. Более того, поддержание прежней цены стало возможным лишь путем дальнейшего снижения производства и экспорта нефти членами картеля. Это привело к падению доходов ОПЕК и возникновению серьезных разногласий между участниками картеля: некоторые из них стали превышать установленные квоты на производство нефти и снижать цену ниже уровня, установленного картелем.

Дальнейшее падение спроса и рост предложения нефти другими странами заставили ОПЕК 14 марта 1983 года впервые за 23-летнюю историю своего существования снизить цену с 34 до 29 долларов за баррель. В декабре 1985 года страны ОПЕК оказались не в состоянии достичь соглашения по вопросу о квотах. Квоты были отменены, а каждый член картеля стал самостоятельно принимать решения об объемах производства. Это привело к дальнейшему падению цен. Ее относительная цена (по отношению к среднему индексу цен всех других товаров) к началу 1990-х находилась на уровне начала 70-х годов.

Рассмотрение конкретного примера ОПЕК позволяет сделать более общие выводы о деятельности олигополии в целом:

1. Ограничение объема производства ниже того уровня, который существовал бы при совершенной конкуренции, в краткосрочной перспективе может привести к громадному увеличению прибыли участников олигополии. Это означает, что у фирм-участников олигополии всегда существуют мощные стимулы для координации своей деятельности с целью реализации возможностей по контролю над рынком.

2. Сговор и ограничение предложения оказываются особенно успешными в случае: высокой рыночной концентрации предложения товара (в 1973 году на долю ОПЕК приходилось более 70% мирового предложения нефти); быстрого роста спроса на него; низкой эластичности спроса и предложения товара; высоких барьеров для вступления на рынок.

3. Контролировать рынок со временем становится все труднее и труднее.

Это связано с тем, что, по мере того как новые компании, привлеченные высокой прибылью, преодолевают барьеры для вхождения в отрасль, предложение на рынке увеличивается. Одновременно снижается и спрос, так как растет экономия, а также появляются новые заменители данной продукции.

4. Компании, контролирующие рынок, всегда будут сталкиваться с проблемой выбора между увеличением прибыли в течение короткого и длительного периодов. Чем ближе устанавливаемые цены к уровню монопольных цен, тем выше и прибыль в течение короткого периода времени. Однако в долгосрочной перспективе это усиливает ответную реакцию рынка: появляется больше новых производителей аналогичной продукции, возникает больше товаров-заменителей.

5. Искусственное ограничение объема производства с помощью соглашения между несколькими фирмами достаточно трудно поддерживать в течение длительного периода. Это особенно верно в тех случаях, когда снижающийся спрос и растущая конкуренция со стороны новых производителей ведут к падению доли рынка, принадлежащей участникам олигополии.

С другой стороны, ценовые войны можно рассматривать и на рынках, где конкуренция более очевидна.

Одним из характерных примеров ведения ценовых войн является ситуация, складывающаяся на российских и зарубежных рынках связи.

В России массовый рынок связи, лишенный государственного регулирования цен, с момента возникновения отличался высокой конкуренцией. В середине 1990-х гг. основная конкуренция развернулась в пейджинговой связи, первом секторе связи, где цены не регулировались государством. Правда, тогда пейджинговые операторы конкурировали в основном не за счет цен, а за счет зон покрытия, дополнительных услуг и преференций своим абонентам, например, бесплатных звонков в сервисный центр с таксофона.

В начале 1997 г. у российских пейджинговых компаний было около 200 тыс. абонентов. Аналитики прогнозировали, что к 2000 г. их должно быть порядка 1 млн., к 2005 г. - 5 млн. Однако с появлением дешевой и доступной сотовой связи в конце 1990-х гг. пейджинговый рынок пошел на спад, и в 2004 г. в Петербурге было всего 10 тыс. пейджинговых абонентов, а в России не набиралось и 100 тыс.[12]

Ценовой фактор вышел на первый план с началом работы GSM-стандарта, когда завышенные цены старого NMT-стандарта не смогли конкурировать с более гибкими предложениями GSM-операторов. Начало жесткой конкуренции на рынке связи пришлось на послекризисный 1999 г., когда ОАО «Вымпелком» предложило рынку принципиально новый продукт – «датированный» телефон с подключением за $49, что позволило оператору стать лидером московского рынка сотовой связи. Однако начало настоящему демпингу положило ОАО «Мобильные телесистемы», которое при выходе на монопольный тогда рынок GSM в Петербурге выступило с предложением «$0,01 за минуту исходящей связи». Это дало компании возможность закрепиться на петербургском рынке, а впоследствии почти при всех выходах сотовых операторов в конкурентные регионы применялась похожая схема. Только в 2004 г. уровень доходов операторов достиг уровня рентабельности, когда операторы не могли позволить себе дальнейшее снижение цены. Это стало причиной окончания ценовых войн, и операторы начали конкурировать по другим показателям.

Ценовые войны стали одной из главных причин колоссального темпа прироста абонентских баз операторов, удваивавшихся ежегодно. Один из главных факторов высокой конкуренции на рынке сотовой связи - отсутствие государственного регулирования цен. В фиксированной связи, где игрокам приходится ориентироваться на дочерние структуры ОАО «Связьинвест», цены для которых устанавливает государство, ценовые войны не так характерны.

Такие причины, как резкое падение прибыли, постоянное падение цен и изнуряющая ценовая война достаточны, чтобы считать идею снижения цен неоправданной в любой экономической ситуации.

Заключение

Компании ведут ценовые войны для того, чтобы «выжить» конкурентов из отрасли, расширить клиентскую базу и увеличить свою долю на рынке.

Эффективная ценовая стратегия компании должна представлять собой нечто большее, чем резкая ответная реакция на изменение рыночных условий. Любое ценовое решение должно отражать:

- фундаментальную ценовую стратегию,

- сегментацию рынка,

- эластичность рынка,

- уровень издержек,

- потенциал конкурента, поскольку знание своих конкурентов позволяет компании с большей степенью вероятности прогнозировать их ответные реакции, учитываемые при разработке ценовых стратегий,

- компетентность руководства компании.

Примеры, как из зарубежной, так и еще не столь богатой отечественной практики доказывают, что если ценой умело управлять, то она будет являться мощным оружием, с помощью которого можно, сохраняя доход фирмы, эффективно противодействовать конкурентам.

Предпочтение, отдаваемое олигополиям и развертыванию неценовой конкуренции по сравнению с ценовой, связано с тем, что обновление продукции, ее модификация, усовершенствование производственных технологий, удачная реклама позволяют создать устойчивость и стабильность на рынке по сравнению с конкуренцией цен. Последняя может привести к существенным издержкам и истощению конкурентов, а иногда и нарастанию монополистических тенденций на рынке. В крайнем случае, следствием ценовой конкуренции может стать переход от разреженной олигополии к плотной, что открывает путь к прямому тайному сговору конкурентов. Другая причина предпочтения неценовой конкуренции обусловлена крупными масштабами производства олигополистов, значительными финансовыми ресурсами, которые позволяют им осуществлять мероприятия, обусловленные неценовой конкуренцией.

В целях усиления практической значимости сказанного сделаем несколько важных замечаний.

Первое: следует помнить, что уровень цены товара должен отражать реально существующую позицию последнего на рынке, т.е. между ценой товара и его позицией на рынке должно быть строгое соответствие. Второе, но не менее важное замечание: отсутствие дифференциации цен на один и тот же товар в зависимости от характеристик сегментов, на которых он продается, свидетельствует о неграмотно проведенной сегментации рынка. И последнее, третье замечание: структура цены должна соответствовать целям фирмы и способствовать скорейшей и эффективной реализации выбранной ценовой стратегии.

Оценивая значение олигополистических структур, необходимо отметить, во-первых, неизбежность их формирования как объективного процесса, вытекающего из открытой конкуренции и стремления предприятий к достижению оптимальных масштабов производства. Во-вторых, несмотря как на позитивную, так и на негативную оценку олигополий в современной экономической жизни, следует признать объективную неизбежность их существования.

Положительная оценка олигополистических структур связывается, прежде всего, с достижениями научно-технического прогресса. Действительно, в последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники (космическая, авиационная, электронная, химическая, нефтяная промышленность). Олигополия обладает огромными финансовыми ресурсами, а также заметным влиянием в политических и экономических кругах общества, что позволяет им с той или иной степенью доступности участвовать в реализации выгодных проектов и программ, финансируемых нередко из общественных фондов. Небольшие конкурентные предприятия, как правило, не обладают достаточными средствами для реализации имеющихся разработок.

Негативная оценка олигополий определяется следующими моментами. Это, прежде всего то, что олигополия очень близка по своей структуре к монополии, а, следовательно, можно ожидать таких же отрицательных последствий, как и при рыночной власти монополиста. Олигополии путем заключения тайных соглашений уходят из-под контроля государства и создают видимость конкуренции, тогда как на самом деле стремятся извлечь выгоду за счет покупателей. В конечном счете, это сказывается на снижении эффективности использования имеющихся ресурсов и ухудшении удовлетворения потребностей общества

Исходя из проведенного исследования, можно сделать вывод, что хотя олигополия и не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях и разработках новых продуктах и технологий, а также внедряя эти изобретения в производство.

Поскольку участники олигополии постоянно сталкиваются с ярко выраженной конкуренцией со стороны своих основных соперников, у них имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке.

Список литературы

- Акулич И.Л. Маркетинг – философия предпринимательства, ориентированная на рынок. Рига, 2000. – 189с.

- Багиев Г.Л. Методы получения и обработки маркетинговой информации. СПб.: Изд-во СПбУЭФ, 2006. – 266с.

- Беляева И.Ю., Панина О.В., Головинский В.В. Цены и ценообразование. Управленческий аспект: Учебное пособие. – М.: КНОРУС, 2004. – 301с.

- Большой экономический словарь. По ред. А.С. Азрилияна. М.: Ин-т Новой экономики. 1999. – 498с.

- Вурос А., Розанова Н. Экономика отраслевых рынков. – М., ТИС, 2000. – 284с.

- Голубков Е.П. Маркетинг: стратегии, планы, структуры. М: «Дело», 2001. – 253с.

- Гольдштейн Г.Я. Стратегический менеджмент. Таганрог: Изд-во ТРТУ, 2000. – 287с.

- Дебелак Д. (Diebelach D.) Магия маркетинга: Перевод с нем. – М.: Бизнес-групп, 2006. – 253с.

- Джоббер Д. Маркетинг: принципы и практика. Перевод с англ.- М.:Юнити-Дана, 2004. – 373с.

- Иохин В.Я. Экономическая теория. Учебник. – М.: «Юристъ», 2000. – 342с.

- Илимов А.В. «Место под солнцем», Практический маркетинг, журнал. Изд.: «BCI Marketing», Выпуск 7, 2006. – с.46-61.

- Керимов В.Э., Минина Е.В. Управленческий учет и проблемы классификации затрат./ Менеджмент в России и за рубежом. - № 1, 2002. – с.29-36.

- Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга. Второе европейское издание. - М., 1999. – 520с.

Курс экономической теории / под общ. ред. М.Н. Чепурина, Е.А. Кисилевой. – Киров: изд-во «АСА», 2005. – 293с.

Малых В.В. Управление маркетингом торговой фирмой. М: «Фан», 2001. – 341с.

- Мескон М. X.. Альберт М.. Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2002. – 825с.

- М.Жаров, И.Шелепин. Маркетинговые войны. / Секрет фирмы. - №3, 2002. – с.20-27.

- Микроэкономика. Теория и российская практика/Под ред. А.Г. Грязновой и А.Ю. Юданова.– М.: ИТД «Кио Рус», 2000. – 342с.

- Михайлова Е.А. Ценовые стратегии: современные мировые тенденции./ Маркетинг в России и за рубежом. - №5, 2000. – с.8-15.

- Мэнкью Н.Г. Принципы экономики. – СПб.: ПитерКом, 1999. – 456с.

- Робинсон Дж. Экономическая теория несовершенной конкуренции / Пер. с англ. М., 1999. – 488с.

- Ростова Н. Ценовые войны./ Консультант. – №9, 2005. – с.12-24.

- Самсонов Н. Ф Финансы, денежное обращение и кредит. – М.: Инфра-М., 2002. – 290с.

- Третьяк О.А. Маркетинг: ориентиры развития. / Российский экономический журнал. - №2, 2001. – с. 23-31.

- Экономика. Учебник. Под ред. А.С. Булатова. – М.: ЮНИТИ, 2003. – 356с.

- Экономическая теория: вопросы и ответы. Учебное пособие под ред. д.э.н. проф. В.Я. Иохина. – М.: Экономистъ, 2003. – 169с.

- http://www.stockmap.ru/news/045473218/

-

Третьяк О.А. Маркетинг: ориентиры развития. / Российский экономический журнал. - №2, 2001. ↑

-

Экономика. Учебник. Под ред. А.С. Булатова. – М.: ЮНИТИ, 2003. ↑

-

Михайлова Е.А. Ценовые стратегии: современные мировые тенденции./ Маркетинг в России и за рубежом. - №5, 2000. ↑

-

Иохин В.Я. Экономическая теория. Учебник.–М.: Юристъ, 2000. ↑

-

Большой экономический словарь. По ред. А.С. Азрилияна. М.: Ин-т Новой экономики. 1999. ↑

-

М.Жаров, И.Шелепин. Маркетинговые войны. «Секрет фирмы». - №3, 2002. ↑

-

Ростова Н. Ценовые войны./ Консультант. – №9, 2005. ↑

-

Иохин В.Я. Экономическая теория. Учебник.–М.: Юристъ, 2000. ↑

-

Ростова Н. Ценовые войны./ Консультант. – №9, 2005. ↑

-

Ростова Н. Ценовые войны./ Консультант. – №9, 2005. ↑

-

Мэнкью Н.Г. Принципы экономики. – СПб.: ПитерКом, 1999. ↑

-

Данные сайта: http://www.stockmap.ru/news/045473218/ ↑

- Анализ денежных средств предприятия (Теоретические аспекты исследования денежных средств организации)

- Роль мотивации в поведении организации (Теоретические аспекты процесса мотивации)

- Отладка и тестирование программ: основные подходы и ограничения (РАЗРАБОТКА ПРОГРАММ)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников

- Теории происхождения права (Исторические предпосылки возникновения государства и права)

- Процессы принятия решений в организации (Методы разработки управленческих решений)

- Исследование интеллекта

- Понятие оперативно-розыскной деятельности. (Понятие и правовые основы оперативно-розыскной деятельности в Российской Федерации)

- Методы управления инновационными проектами (Цели и задачи проекта Tesla.Space X)

- Управление поведением в конфликтных ситуациях (Теоретические основы конфликтов в управленческой деятельности и способы их разрешения)

- Опыт промышленной политики в разных странах (Особенности промышленной политики России)

- Анализ денежных средств предприятия (Отчёт о движении денежных средств – основная информационная база для их анализа)