Особенности управления организациями в современных условиях и пути его совершенствования (Понятия «управление» и «менеджмент» в трудах российских ученых)

Содержание:

ВВЕДЕНИЕ

Управленческая деятельность в компании составляет часть системы управления, которую стали изучать сравнительно недавно, хотя практика управления организациями имеет древние корни. Элементы системы управления имеют различную сложность и степень разработанности. Наиболее разработанные параметры, входящие в основу любой системы управления, - цели и задачи деятельности, основные обеспечивающие функции, функциональные структуры, организационные структуры, информационное обеспечение. Законы и принципы, средства и методы, технология и практика управления, коммуникации, схемы организационных отношений требуют существенных научных и практических доработок. Такие же элементы, как схемы и свойства процесса, разработка и реализация решений, профессионализм персонала вообще нуждаются в новом подходе.

Цель данной работы – изучить особенности управления организациями в современных условиях и пути его совершенствования

Для достижения поставленной цели в ходе работы будут решены следующие задачи:

- изучить сущность управленческой деятельности и способы оценки ее качества;

- рассмотреть особенности управления организацией на примере ООО «Два гуся».

Объект исследования – торговое предприятие ООО «Два гуся».

Предмет исследования – система управления предприятием ООО «Два гуся».

Структурно работа состоит из введение, двух параграфов, заключения и списка используемых источников.

ГЛАВА 1. УПРАВЛЕНЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ И ОЦЕНКА ЕЕ КАЧЕСТВА

1.1. Понятия «управление» и «менеджмент» в трудах российских ученых

В настоящее время в отечественной науке и в практике управления отечественными организациями активно используется иностранные понятия «менеджмент» и «менеджер». При этом понятие «менеджмент» отечественными исследователями трактуется в лучшем случае как синоним отечественного понятия «управление», как «новый тип управления» организациями, а в худшем – вообще отрицается как научное понятие. Так, например, В.В. Уваров убеждает, что управление не может претендовать на статус точной науки не потому, что оно иллюзорно, а потому что оно протекает в условиях значительной неопределенности[1].

И.Н. Шапкин также отвергает отечественное управление как науку, считая, что «основы всякой науки – это возможности объективно измерить изучаемые явления. Эта проблема преследовала и управление с тех пор, как оно выделилось в самостоятельную дисциплину» и т. д.[2] Несомненно, что в настоящее время в связи с переходом отечественной экономики на рыночные условия хозяйствования отечественных организаций, нужен переход и к новой парадигме управления. Но это не должно восприниматься как необходимость ведения новых и необоснованных с научных позиций понятий. Но многие отечественные исследователи, не имея научно обоснованных «наработок» по управлению организациями в рыночных условиях, пошли по более «простому» пути: они взяли за основу иностранные исследования и начали «эксплуатировать» по своему усмотрению такие понятия как «менеджмент» и «менеджер». Но смысл всех этих понятий с позиций отечественной науки по ряду причин объяснить не смогли. Как справедливо отмечает В.А. Абчук, «во-первых, большинство опубликованных у нас книг по менеджменту, в том числе и учебники иностранного происхождения. Российскому же читателю сегодня необходимо получать информацию, привязанную, прежде всего, к отечественным законам, другим нормативным актам и основанную на реалиях нашей жизни. Всего этого, естественно, в книгах-переводах (или представляющих перепевы зарубежных) нет и быть не может.

Во-вторых, материал многих учебников носит сугубо теоретический, порой абстрактный характер, в то время как читатель ищет в литературе ответы на злободневные запросы жизни, практической помощи, необходимой для повседневной деятельности.

В-третьих, изложение материала в ряде учебников неоправданно осложнено, перегружено бесполезной наукообразной информацией. Эти книги неинтересны, их трудно читать (знаю такие, которые никто так и не дочитал до конца), от них мало что остается в памяти»[3]. Это привело к тому, что в настоящее время в отечественной науке и практике складывается такая ситуация, когда необходимо понять, что же является отечественной управленческой наукой: наука управления или наука менеджмента[4].

Анализ современных подходов к рассмотрению отечественными исследователями вопроса о соотносимости понятий «управление» и «менеджмент» как базовых понятий современных управленческих знаний показывает, что однозначного понимания понятия «менеджмент» и его принципиальных отличий от понятия «управление» у них зачастую нет. Так, например, В.Р. Веснин определяет менеджмент как «совокупность научных знаний и практического опыта управления», как «управление самостоятельным видом деятельности», как «управление рыночной организацией», как «группу высших руководителей» и как «учебную дисциплину»[5]. А.И. Орлов, рассматривая сущность понятия «менеджмент», также определяет его содержание всеобъемлющим: это и функция управления; и вид деятельности по руководству людьми в организациях, и умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей; и область человеческих знаний, помогающих осуществлять функции руководства; определенная категория людей, осуществляющих работу по управлению; орган управления; учебная дисциплина, посвященная управлению и др.[6]

Таким образом, из подобных определений следует, что менеджментом можно называть все, что угодно в деятельности организаций. Во-первых, отечественная наука управления организациями имеет богатые национальные традиции и свой научный лексикон, но раз уж понятие «менеджмент» прочно вошло в нашу практику, то это требует определения его места в науке на сложившейся методологической базе отечественных, а не иностранных научных подходов[7]. Во-вторых, необходимо обратить внимание на то, что же отличает менеджмент от управления отечественными организациями с позиций отечественной науки.

Проведенный анализ позволяет выявить следующее: объектом управления в организациях являются сотрудники организаций и их коллективы, а менеджмента – ресурсы организаций. В «Международном справочнике по менеджменту» дается следующее определение менеджмента: «Менеджмент – это эффективное использование и координация таких ресурсов, как капитал, здания, материалы и труд для достижения заданных целей с максимальной эффективностью»[8].

Следовательно, менеджмент – это наиболее эффективное использование всех ресурсов организаций для достижения наивысшего в конкретных условиях экономического результата[9]. Однако с позиций концепции «Управление персоналом» и сотрудники организации при определенных условиях становятся ресурсом организаций[10]. Значит в данном случае руководителей на «иностранный манер» можно было бы считать менеджерами, так как в их обязанности входит задача качественного использования доверенных ресурсов при выполнении подчиненными профессиональных задач. Так, например, В.Р. Веснин считает, что «менеджер в обычном словоупотреблении означает следующее: руководитель, у которого есть хотя бы один непосредственный подчиненный или которому делегирована часть полномочий вышестоящего руководителя»[11].

В.А. Абчук пишет, что «менеджер – это специально отобранный и подготовленный руководитель-профессионал, работающий по найму у собственника, обеспечивающий решение уставных задач организации и нацеленный на умножение прибыли»[12]. Но сегодня в отечественной практике даже продавцов, например, называют менеджерами, хотя они не имеют подчиненных. А вот учитывая то, что он имеет право использовать ресурсы, продавая товары и формируя прибыль организации, его можно называть менеджером. При этом отечественные исследователи необоснованно «присвоили» менеджеру как руководителю «новые» качества. Так, например, В.А. Абчук наделяет менеджера всеми возможными достоинствами: «Менеджер представляет новый для нашей страны тип управляющего, обладающий рядом характерных отличительных черт. Первая черта – кардинально новая цель деятельности… Второе отличие – переход к экономическим методам управления организацией..., пробуждение внутренних интересов работающих, учет мотивов трудовой деятельности, использование действенных стимулов к производительному качественному труду... Еще одна, третья отличительная черта менеджера – способность к новациям, прогнозированию и риску. Менеджер – новатор по природе… То же самое можно сказать и об умении менеджера прогнозировать экономическую ситуацию и идти на разумный риск. Важнейшими профессиональными чертами менеджера являются умение принимать обоснованные решения и брать на себя за них ответственность».

В данном случае получается, что если просто назвать отечественного руководителя менеджером, и он сразу же станет проявлять способность к новациям, прогнозированию и риску, перейдет к новому стилю управления – пробуждению внутренних интересов работающих, учету мотивов трудовой деятельности, использования действенных стимулов к производительному качественному труду. А разве руководитель как управленец не заинтересован в использовании действенных стимулов к производительному качественному труду? Получается, что автор просто «фантазирует», приписывая менеджерам как руководителям не присущие им качества. Изучение научной сущности понятия «менеджер» с позиций отечественной науки управления позволяет считать, что любой руководитель по своей сути является менеджером, но не любой менеджер – руководителем. Таким образом, мы делаем следующее предположение: во-первых, менеджмент необходимо считать важнейшим разделом отечественной науки и практики управления отечественными организациями, которое позволяет рассматривать, изучать и находить наиболее результативные способы использования ресурсов в интересах обеспечения необходимого организациям уровня их конкурентоспособности, а во-вторых, в условиях, когда работники на деле, а не на словах становятся персоналом организации, то и способы использования их возможностей для обеспечения нужного уровня конкурентоспособности.

1.2 Оценка эффективности управленческой деятельности

Эффективность управленческой деятельности – это ресурсная результативность, полученная по итогам разработки или реализации управленческого решения в организации. В качестве ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и др.

Аналогично классификации общей эффективности и эффективность управленческих решений (УР) разделяется на организационную, экономическую, социальную, технологическую, психологическую, правовую, экологическую, этическую и политическую.

Организационная эффективность УР – это факт достижения организационных целей меньшим числом работников или за меньшее время. Организационные цели связаны с реализацией следующих потребностей человека: в организации жизни и безопасности, в управлении, стабильности, порядке.

Экономическая эффективность УР – это соотношение стоимости прибавочного продукта, полученного в результате реализации конкретного УР, и затрат на его разработку и реализацию.

Социальная эффективность УР также может рассматриваться как факт достижения социальных целей для большего количества людей и общест ва за более короткое время меньшим числом работников, с меньшими финансовыми затратами. Социальные цели реализуют следующие потребности человека: в информации, знаниях, творческом труде, самовыражении, общении, отдыхе.

Технологическая эффективность УР – факт достижения определенных результатов (отраслевого, национального или мирового технологического уровня производства), запланированных в бизнес-плане, за более короткое время или с меньшими финансовыми затратами.

Психологическая эффективность УР – факт достижения психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Психологические цели реализуют следующие потребности человека: в любви, семье, свободном времени.

Правовая эффективность УР оценивается степенью достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Правовые цели реализуют потребности человека в безопасности и порядке.

Экологическая эффективность УР – это факт достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Экологические цели реализуют следующие потребности человека: в безопасности, здоровье, в организации устойчивого развития жизни, физиологические.

Этическая эффективность УР – факт достижения нравственных целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Этические цели реализуют потребности и интересы человека в соблюдении нравственных норм поведения окружающими людьми.

Политическая эффективность УР – это факт достижения политических целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Политические цели реализуют следующие потребности человека: в вере, патриотизме, самопроявлении и самовыражении, управлении.

Эффективность УР разделяется по уровням ее разработки, охвату людей и компаний. Выделяют эффективность УР на уровне производства и управления компании, группы компаний, отрасли, региона, страны.

В деятельности компании необходимым условием эффективного функционирования является баланс интересов всех участников бизнеса: собственников, менеджеров, персонала, контрагентов и др. При общей заинтересованности каждый из них имеет свой интерес, который необходимо уважать и учитывать другим его участникам.

Управление эффективностью УР осуществляется через систему количественных и качественных оценок на базе реальных показателей, норм и стандартов эффективности выпускаемой продукции и деятельности самой компании. К таким показателям, нормам и стандартам относятся данные в области[13]:

- деятельности компании в целом;

- степени удовлетворения потребностей и интересов персонала;

- деятельности компании на конкретном рынке;

- управленческой, обслуживающей и производственной деятельности;

- непосредственного производства;

- производства отдельных видов продукции (услуг, информации и знаний);

- использования материальных и интеллектуальных ресурсов;

- паблик-рилейшнз компании, а также принятый в компании обоб-щающий показатель эффективности.

При рассмотрении экономической эффективности (ЭЭ) методически трудно достоверно определить стоимость прибавочного продукта, полученного в результате реализации конкретного УР, т. е. его рыночную стоимость. Реализованное в виде информации УР непосредственно не выражается в материально-вещественной форме товара, услуги или знаний, а создает для них условия. Положительный экономический эффект от УР – это экономия, отрицательный – убыток. Известны ряд методов для измерения (точнее, оценки) ЭЭ, среди которых чаще используется:

- косвенный метод сопоставления различных вариантов;

- по конечным результатам;

- по непосредственным результатам деятельности.

Косвенный метод предполагает анализ рыночной стоимости УР и затрат на УР путем анализа вариантов УР для одного и того же типа объекта, разработанных и реализованных примерно в одинаковых условиях.

УР до конкретной реализации проходит еще много уровней управления и

производства, поэтому необходимо отделить влияние субъективного фактора, тормозящего или ускоряющего данный процесс.

Данный метод позволяет вместо рыночной стоимости УР использовать рыночную стоимость произведенной продукции. Так, при реализации двух вариантов УР относительную экономическую эффективность для первого решения можно определить из следующего соотношения:

Данный метод позволяет вместо рыночной стоимости УР использовать рыночную стоимость произведенной продукции. Так, при реализации двух вариантов УР относительную экономическую эффективность для первого решения можно определить из следующего соотношения:

где П1Т – прибыль, полученная за реализацию товара при первом варианте УР;

П2Т – прибыль, полученная за реализацию товара при втором варианте УР;

З1Т – затраты на производство товара при первом варианте УР;

З2Т – затраты на производство товара при втором варианте УР.

Так, если руководитель своими решениями только поддерживает производство на одном уровне, то экономическая эффективность УР будет равна нулю, а другие виды эффективности при этом могут быть и значительными, например, организационная, социальная.

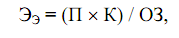

Метод определения по конечным результатам основан на расчете эффективности производства в целом и выделении фиксированной (статистически обоснованной) части (К):

где П – прибыль полученная от реализации товара;

ОЗ – общие затраты;

К – доля УР в эффективности производства (К = 20-30%).

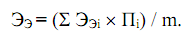

Метод определения ЭЭ по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации функций, методов и др. Основными параметрами при оценке ЭЭ являются стандарты (временные, ресурсные, финансовые и др.). величину ЭЭ определяют из соотношения:

где Ci – стандарт на использование (трату) ресурса i для разработки и реа-лизации УР;

Pi – реальное использование (затраты) i ресурсы для разработки и реализации УР.

При расчете ЭЭ данным методом необходимо определить значения ЭЭ по нескольким ресурсам (m) и затем по приоритетности ресурсов (Пi) найти среднее значение Э:

1.3 Качество системы управления и управленческих решений в контексте управления качеством продукции

Качество системы управления организацией – комплексный показатель, определяющий возможность достижения и наращивания конкурентных преимуществ организации[14].

Качество управленческого решения – интегрированный показатель, включающий качество продукции, технологии, экономики, организации производства, профессионализма и культуры управленческих решений.

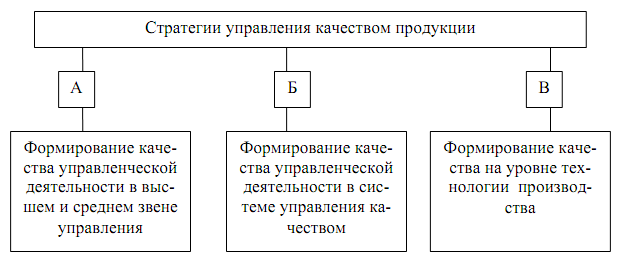

Достижение необходимого качества продукции связано с постоянным процессом по ее совершенствованию, который называется управлением качеством. Это управление имеет три варианта реализации (рис. 1).

Рисунок 1 – Стратегии управления качеством продукции:

А – системный подход; Б – комплексный подход; В – локальный подход

Системный подход (А) предусматривает первостепенное внимание общему качеству управленческой деятельности и затем – качеству технологии производства. Комплексный подход (Б) основан на приоритете качества тех элементов производства и управления, которые непосредственно влияют на качество продукции. Локальный подход (В) основное внимание уделяет технологии производства. Вариант В самый распространенный и методически хорошо разработан. Вариант Б только внедряется, и для него существует набор стандартов как на технологии производства, так и на систему управления качеством продукции (например, ИСО 9000). Вариант А – это перспектива развития компании.

Качество – это совокупность характеристик объекта, относящихся к его способности удовлетворять установленные или предполагаемые потребности. Качество иногда интерпретируется как «пригодность к действию». Его оценивают по функциональной пригодности, эксплуатационным характеристикам, степени безопасности и надежности и т. д.

Качество управленческой деятельности (УД) – это степень ее соответствия общепринятым требованиям или стандартам. Общее качество УД является интегральным (суммарным) итогом достижения качества в двух группах деятельности: основной и фоновой[15].

Основная группа: технологическая, организационная, экономическая, социальная, правовая, экологическая деятельность. Фоновая группа: этическая, психологическая, политическая и партийная деятельность.

Качество системы управления определяется множеством факторов, основные из которых приведены на рис. 2. Направленность действия перечисленных факторов очевидна. Например, с повышением удельного веса управленческого персонала и специалистов организации, имеющих ученую степень по данной сфере деятельности, будет повышаться качество системы управления организацией.

Качество системы управления организации

Удельный вес управленческого персонала и специалистов организации, имеющих ученую степень по данной сфере деятельности

Средняя образованность всего персонала организации

Текучесть управленческого персонала организации

Уровень автоматизации управления организацией

Количество и глубина применяемых к управлению инструментов новой экономики

Рисунок 2 – Факторы, определяющие качество системы

управления организацией

На практике затруднения могут вызвать два обстоятельства:

- выбор норматива или оптимального значения фактора;

- установление весомости каждого фактора в совокупности факторов.

Каждый руководитель организации, думающий о себе, гармоничном развитии персонала и организации, обществе, хотел бы иметь у себя персонал высокой квалификации и при этом стабильный (для этого необходимо хорошо оплачивать труд персонала и решать его социальные проблемы), в этом случае качество управленческого решения будет высоким, а стратегии организации, процесс в системе и ее выход – конкурентоспособными.

Однако конкретные значения перечисленных факторов определяются конкретными ситуациями, миссией и целями организации. Можно с полной уверенностью утверждать: если руководитель намерен повышать качество управления, то он должен мотивировать (принуждать, побуждать или убеждать) каждого управленческого работника и специалиста организации глубоко изучать литературу по научному управлению.

Весомость факторов качества системы управления организацией нами предлагается следующая:

- удельный вес управленческого персонала и специалистов организации, имеющих ученую степень по данной сфере деятельности, - 0,30;

- количество и глубина применяемых к управлению научных подходов, принципов, методов – 0,25;

- средняя образованность всего персонала организации – 0,20;

- текучесть управленческого персонала – 0,15;

- уровень автоматизации управления организацией – 0,10.

1.4 Проактивное управление как современный подход к управлению

организацией

Современная экономическая ситуация в нашем государстве характеризуется нестабильностью и повышенными рисками в управлении предприятий. Все эти факторы способствуют неритмичности деятельности предприятия и, как правило, после появляются экономические ущербы. Поэтому, для обеспечения устойчивого непрерывного функционирования и эффективного развития предприятия, необходимо использовать качественно новые подходы. Одним из таких подходов является проактивное управление.

В настоящее время термин «проактивность» имеет множество трактовок, так как широко используется в различных науках: управление персоналом, информационные технологии, психология, менеджмент и т.д.

Под проактивным управлением понимается способность предприятия предвидеть и планировать изменения так, чтобы предотвратить негативное воздействие на создание ценности для потребителя. Организации, последовательно практикующие проактивное управление, способны управлять изменениями на всех уровнях производства. Так, 20% скрытых и явных угроз приводят к 80% ущерба, несущих негативные последствия для фирмы[16].

Задачей проактивного управления является возможность отследить эти 20% скрытых угроз и провести мероприятия, которые предупреждают их влияние на будущее предприятия.

В основе концепции проактивного управления лежат следующие базовые принципы:

- обеспечение поддержки всех стадий цикла управления процессом;

- упорядоченность и согласованность операционной деятельности;

- гибкость и способность к масштабированию организации[17].

Проактивное управление проводит изменения в бизнес-процессах предприятия в ходе реализации концепции непрерывности деятельности[18].

«Планирование непрерывности бизнеса» (Business Continuity Planning, BCP) является одним из важнейших направлений стратегического менеджмента. Это обусловлено стабильностью функционирования предприятия в условиях неблагоприятного воздействия внешних и внутренних факторов.

Изменяясь проактивно, предприятие занимает лучшую из всех возможных позиций, получает возможность быстро реагировать на перемены в бизнессреде и использовать их себе во благо. Это становится надежной гарантией того, что компания выживет в конкурентной среде и будет успешно развиваться.

Как видно из таблицы, проактивный стиль управления помогает специалистам организации изучать окружающую среду, предотвращать возникновение проблем, часто возникающих на промышленных предприятиях.

Таблица 1

Характеристика организации с проактивным управлением деятельности

|

Характеристика |

Стиль управлении |

|

Проактивный |

|

|

Содержание управляющих воздействий |

Формирование среды (т.е. новых потребностей в товарах и услугах) |

|

Методы управления |

Формирование образа будущего |

|

Типы организационной структуры |

Авангардные ценности, миссия и цели организации |

|

Управленческие ценности |

Изучение внешней по отношению к организации среды |

С помощью применения проактивного управления возможно решение многих проблем, среди которых следует выделить:

- прогнозирование предкризисной ситуации, их анализ и оценка;

- оптимизация функциональной структуры бизнес-процессов;

- упреждающая защита социально-экономических интересов предприятия от негативных последствий прерывания деятельности;

- формулирование и реализация основных методологических проблем жизнедеятельности объекта управления.

Таким образом, предприятия на современном этапе нуждаются в новых научно-методических подходах к управлению своей деятельности. Сохранение и развитие ключевых бизнес-процессов и ресурсной базы, может быть достигнуто при использовании проактивного управления, ориентированного не только на поддержание непрерывного функционирования объекта, но и на защиту от предпринимательских рисков. Эффект от внедрения на предприятии проактивного управления можно выразить фразой «сегодня потратим час, завтра сэкономим день»

ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ НА ПРИМЕРЕ ООО «ДВА ГУСЯ»

2.1. Краткая характеристика предприятия

ООО «Два Гуся» учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений предприятий в акционерные общества» от 1 июля 1992 года № 721, другими законодательными и нормативными актами Российской Федерации о приватизации, решениями комитета по управлению имуществом города и собрания учредителей – физических лиц, членов трудового комитета арендного предприятия «Магазин 52», зарегистрировано Главой администрации города распоряжением № 399 –Р от 7 декабря 1992 года с присвоением номера государственной регистрации № 248 от 7 декабря 1992 года.

В связи с тем, что в процессе приватизации общества произведено отсуждение 1005 акций Общества, принадлежащих муниципальной собственности города, правовое положение общества определяется Гражданским кодексом РФ, федеральным законом «Об акционерных обществах», прочими законами РФ, Уставом ОАО «Два Гуся» действует в части не противоречащей их императивным нормам.

Оптовые и розничные торговые предприятия, входящие в ООО «Два гуся» осуществляют широкий спектр разнообразных операций и работают не только с продовольственными товарными и непродовольственными товарными группами, но и с промышленными и сырьевыми товарами.

Как ООО «Два гуся» в целом, так и все ее дочерние предприятия действуют на основе самоокупаемости и самофинансирования и представляют собой юридически и хозяйственно независимые предприятия действующие в рамках Российского законодательства и осуществляющие торгово-коммерческие операции в целях получения прибыли от результатов своей деятельности.

ООО «Два гуся» действует на основе Устава, Договора между участниками и других нормативных и учредительных документов, согласно которым основными целями и задачами деятельности предприятия являются:

- своевременная подготовка и заключение коммерческих и торговых договоров купли-продажи, поставок и т. п.;

- обеспечение выполнения планов поставок продукции в срок и по номенклатуре в соответствии с заключенными договорами.

- обеспечение реализации широким слоям населения продукции предприятия для удовлетворения нужд и потребностей покупателей;

- обеспечение соблюдения норматива остатков готовой продукции;

- контроль за ходом реализации торгово-технологического процесса структурными подразделениями предприятия;

- обеспечение правильного учета приемки и отчетности по отгрузки продукции.

2.2. Организационная структура управления ООО «Два гуся»

Система организационных взаимоотношений выглядит следующим образом. Торговому отделу Супермаркета «Два гуся» подчинены следующие торговые отделы и секции: а) Бытовая химия; б) Кондитерские товары; в) Мужская, женская, детская одежда; г) Парфюмерия и косметика; д) Бытовая электротехника; ж) Кожгалантерея; з) Посуда.

Торговому отделу Гипермаркета «Два гуся» подчинены следующие торговые секции: а) Гастрономия; б) Овощи и фрукты; в) Кондитерский отдел; г) Вино-водочный отдел; д) Бакалея; ж) Молочный отдел; з) Консервы (овощные, мясные, фруктовые).

Каждый из этих отделов и секций подчинен своему торговому отделу на основе прямых линейных связей и линейных полномочий (Приложение 1).

Каждый из этих торговых отделов наделен линейными полномочиями и полностью регулирует деятельность этих секций и товарных отделов.

Непосредственной деятельностью по регулированию работы секций занимаются администраторы, которые подчинены заместителям отделов, и товароведами. В функции администраторов входят обязанности по непосредственному управлению торговым персоналом отделов и секций.

В функции товароведов входят решения всех оперативных вопросов связанных с непосредственной организацией торгово-технологического процесса и движение товаров, а также организацией торгового обслуживания покупателей магазина.

Все структурные подразделения взаимосвязаны между собой системой функциональных и линейных связей. Функциональные структурные подразделения предприятия в основном взаимодействуют друг с другом через промежуточный элемент – через административные единицы магазинов. Однако по некоторым вопросам предусмотрена система прямых взаимосвязей как между непосредственно структурными функциональными подразделениями, так и между линейными торговыми структурами.

Взаимодействие между функциональными подразделениями носит в основном формальный характер и четко регулируется внутренними нормативными документами, в качестве которых наиболее часто выступают положения о структурных подразделениях. В качестве примера регламентации такого взаимодействия можно привести взаимоотношение отдела маркетинга с бухгалтерией.

2.3. Анализ системы методов управления предприятием

В настоящее время вся система управления персоналом ООО «Два гуся» базируется на методах управления, которые включают в себя три группы методов: административно-распорядительный, экономические и социально-психологические,

Основы всей системы управления персоналом составляют административный метод управления. Это объясняется тем, что эти методы наиболее эффективны, действенны и связаны с наименьшими затратами. Также, доминирование этих методов над остальными объясняется и тем, что хотя в ООО «Два гуся» и существует предпринимательская культура, тем не менее, ее основой является административная, которая традиционна, доминировала в нашей стране в сфере торговли.

Административные методы управления персоналом могут быть условно разделены на две группы: организационные и распределительные. К организационным методам управление персоналом ООО «Два гуся» могут быть отнесены следующие.

а) Организационно регламентирующие методы. К ним в магазине могут быть отнесены такие документы как: Положение об структурных подразделений и т. п..

б) Организационно-нормирующие. Основу этих методов составляют правила внутре6ннего распорядка, штатное расписание и т. п.

в) Организационно-методическое инструктирование. Основы этих методов составляют должностные инструкции и квалификационные требования, разработанные практически для всех должностей в организации. Часть требований оформлена в трудовых контрактов, договорах о коллективной и индивидуальной материальной ответственности. Нормативные требования также заключены в описаниях технологических процессов, выполнение которых является обязательным для торгового персонала.

Следует отметить, что в магазине используется достаточно широкий перечень методов организационного воздействия на персонал. В их основе лежат различные документы. Однако достаточно большое количество документов и нуждается в пересмотре и переработки.

Также следует отметить, что часть торгово-коммерческой деятельности практически не регулируется нормативными документами и как следствие не имеет чёткой структуры. Поэтому в дальнейшем необходимо будет разработать нормативно-регламентирующую основу данных торговых процессов.

Значительное место в управлении персоналом ООО «Два гуся» принадлежит методам распорядительного воздействия, которые на данном предприятии, предназначены, для того чтобы осуществлять прямое воздействие на персонал, а также решать оперативные задачи, возникающие в ходе торгово-технологического процесса.

Основу этих методов воздействия на предприятии составляют устные указания. Однако достаточно применяется и приказов и распоряжений по различным вопросам.

Важное место в системе управления персоналом принадлежит экономическим методам. При этом основными методами экономического воздействия на уровне персонала принадлежит оплате труда. На предприятии используются дифференцированная сетка оплаты труда. Уровень оплаты труда работников определяется не только их должностью, но и подразделением где они работают. Например, уровень оплаты труда продавцов определяется не только их должностью (продавец, старший продавец), но и их отделом в котором он работает, а также временем трудоустройства и индивидуальным контрактом.

В отношении продавцов в магазине действует повременно - премиальная система оплаты труда. В основе оклада каждого продавца лежит твердая сумма, которая может, меняется по результатам работы за месяц. При выполнение плана товарооборота работникам выплачивается премия. В то же время в магазине достаточно активно используются штрафы, пени, вычеты. Так как в магазине используется метод продажи, основанный на самообслуживании, в отделах часто бывают недостачи, которые покрываются за счет премиального фонда и фонда оплаты труда.

В настоящее время на предприятии не ведется целенаправленная, комплексная и системная работа по кадровому планированию и планированию управления персоналом.

Из всей совокупности деятельности в рамках кадрового планирования на предприятии ведется работа, только по текущему (оперативному) кадровому планированию связанному с построением текущих рабочих операций в течении месяца. Эти планы оформляются в виде графиков работ, графиков работ продавцов и продавцов – кассиров, графиков работы администраторов.

В основе текущей деятельности по персоналу лежат штатные расписания работников отделов, табели учета использования рабочего времени и другая нормативная документация.

Такое «усеченное» понимание кадровой стратегии предприятия ведет к снижению кадрового потенциала предприятия не только в отдаленной перспективе, но и в данные моменты времени.

На наш взгляд в основе всей деятельности по управлению персоналом ООО «Два гуся» в целом и по кадровому планированию в частности должны лежать кадровые стратегии, цели и задачи.

Мы предлагаем следующие кадровые стратегии, которые могут составить основу работы по совершенствованию системы управления персоналом:

- Создание возможностей должностного и профессионального продвижения работников;

- Обеспечение развития кадров для обеспечения выполнения новых квалификационных работ и адаптации их значений к новым условиям осуществления торгово-технологического процесса.

На основе кадровых стратегий ООО «Два гуся» необходимо будет определить конкретные цели организации и назначить работников выполняющих эти цели и задачи.

Существенным недостатком деятельности предприятия является то, что у ООО «Два гуся» отсутствует формальная и принятая руководством стратегия развития и управления.

В настоящее время предприятие неосознанно ориентируется на стратегию централизированной диверсификации. Но предприятие не имеет достаточных производственных и материальных ресурсов для того, чтобы реализовать данную стратегию в полном объеме. В результате стратегия реализуется не комплексно, а фрагментарно, элементы стратегии слабо взаимосвязаны между собой, что полностью утрачивает эффект от данной стратегии.

Достаточно много проблем в организации связано с организационной культурой. Это объясняется, прежде всего, тем, что руководство нашего предприятия практически не уделяет этому вопросу достаточного внимания.

Первоначально организационная культура предприятия была сформирована под действием владельца предприятия. Данную культуру можно было охарактеризовать как предпринимательскую, так как она побуждала сотрудников вести поиск новых возможностей зарабатывания денег, возникающие проблемы решать специалистами преимущественно интуитивно, а полномочия были децентрализированы.

С приходом новых руководителей структурных подразделений ситуация в области организационной культуры стала серьезно изменяться. Новое руководство стало внедрять административную культуру, основанную на жесткой централизации полномочий и иерархичности управления. Главными целями предприятия стало производительность, а подход к управлению стал системным. Это привело к тому, что значительная часть высококвалифицированных специалистов уволилась из организации, так как привыкли к высокой степени свободы и самостоятельности.

В коммерческо-торговых подразделениях предприятия продолжают применяться отдельные элементы организационной культуры предпринимательского типа.

В настоящее время на предприятии работают девяносто восемь человек. Следует отметить, что большинство данных работников относятся к категории торгового персонала.

Следует отметить тот факт, что торговый персонал предприятия обладает сравнительно не высоким уровнем подготовки и квалификации. Это объясняется несколькими факторами.

Во-вторых средний возраст продавцов составляет 18 – 22 года. В результате этого большинство из них достаточно мало работали в торговле и не имеют практических навыков в области торгового технологического процесса и технологии продаж и обслуживания покупателей.

Квалификационный уровень работников функциональных служб несколько выше. Около 50 % всех работников имеют высшее техническое образование, а около 10 % имеют подготовку в области торговых технологий.

Руководство предприятия уделяет значительное внимание постоянному повышению квалификации данных работников и периодически направляет их на курсу повышения квалификации которые периодически проводятся официальными представителями фирмы «Магазин вашего района». Данная политика предприятия объясняется, прежде всего, тем, что данные сотрудники работают с дорогостоящим оборудованием, которое требует специальных навыков и подготовка.

Наиболее квалифицированными являются сотрудники бухгалтерии и центрального склада. Все данные работники обладает высшим образованием и значительным опытом работы по основной специальности.

Слабым местом в деятельности нашего предприятия является то что высшее руководство не проводит ни каких серьезных мероприятий в области прогнозирования и планирования рабочей силы. В основном возникающие потребности в рабочей силе покрывается из внутренних источников на основе увеличения объемов работ отмена выходных и увеличение продолжительности рабочего дня. В долгосрочной перспективе торговый персонал нанимается только после открывающихся вакансий. До этого поиска рабочей силы практически не ведется.

Негативным аспектом в деятельности предприятия является, и то что не продумана система мотивации работников. Заработная плата продавцов имеет твердую ставку в зависимости от категории и места работы (5500 – 20000 руб.) и за последний год не пересматривалась не разу. По результатам квартала (в случае выполнения плана) продавцы получают премию. Отчисления от товарооборота продавцам не выплачиваются.

Зарплата зав. отделов и зав. магазинов также твердо фиксирована. Однако данная категория работников получает ежемесячную премию, размер которой зависит от степени выполнения плана.

2.4 Совершенствование системы управления ООО «Два гуся»

Важным направлением в деятельности организации должно стать совершенствование методологии управления персоналом ООО «Два гуся». Причем совершенствование методов должно идти по двум основным направлениям: совершенствование методологической базы и совершенствование методики управления торговым персоналом.

Первое направление совершенствования должно быть направлено на повышение эффективности методологической деятельности в области управления персоналом, которые осуществляются функциональными подразделениями ООО «Два гуся» и отделом кадров. Работа этих подразделений должна быть модернизирована на более научной основе и включать в себя:

Системный анализ и подход к управлению всей совокупностью персонала ООО «Два гуся».

Методы декомпозиции, которые позволят функциональным службам предприятия решать сложные вопросы в области управления трудовыми ресурсами.

Метод последовательных подстановок, который позволит руководству отдела кадров ТЦ Два гуся выявлять все факторов влияющие на производительность труда продавцов и разрабатывать рекомендации по её повышению.

Метод сравнений, который должен использоваться на уровне начальников отделов и зав. секциями. Использование данного метода позволит сравнить методику управления персоналом различных подразделений, выявлять наиболее эффективные из них и внедрять их в практику других служб и отделов.

Метод структуризации целей. Этот метод, должен формально выполнятся на уровне начальников отделов и служб, а также высшим руководством ООО «Два гуся». Использование этого метода позволит чётко целенаправить управленческое воздействие на уровне различных руководителей, и увязать между собой цели различных управленческих уровней. Всё это сделает систему управления персоналом долее чёткой, структурированной, непротиворечивой и простой.

Экспертно-аналитические методы. Использование этих методов, возможно, осуществить на основе привлечения высококвалифицированных специалистов из различных консультативных организаций, которые могут помочь предприятию решать сложные вопросы в области управления персоналом, а также оптимизировать использование существующего кадрового потенциала. В качестве данных организаций могут выступать ООО «Персонал сервиз» и ООО «Современные торговые технологии». Это фирмы накопили значительную методическую базу в области управления торговым персоналом.

В работе ООО «Два гуся» необходимо также внедрять такие методы, как:

- нормативный метод;

- параметрический метод;

- метод функционально-стоимостного анализа;

- метод главных компонентов;

- метод творческих совещаний и т.п.

Отдельно следует отметить и такой положительный фактор в работе организации как использование блочных методов, которые в перспективе позволят ускорить процесс формирования новой системы управления и повысить эффективность функционирования системы при наименьших затратах. На данный момент в магазине применяются такие методы, как:

- Метод творческих совещаний;

- Метод коллективного блокнота;

- Метод контрольных вопросов.

Инициатором использования этих методов в большинстве случаев выступает руководитель ООО «Два гуся», который реализует их не только на уровне руководящего персонала и специалистов предприятия но и на уровне непосредственного исполнительского торгового персонала (администраторы, зав. отделом, старшие продавцы, продавцы).

Для того чтобы повысить эффективность данных методов необходимо придать им более системный, научный и комплексный характер, и дополнить блочные методы, такими методами, как:

а) Метод 6:5:3;

б) Метод морфологического анализа.

Все эти методы должны носить комплексный характер. Необходимо также разработать систему привлечения к реализации этих методов торговый персонал, причем это привлечение должно носить не эпизодический характер (как это фактически происходит сейчас), а системный, на основе ежемесячных совещаний и мероприятий.

Важным направлением совершенствования методов управления персоналом ТЦ «Два гуся» является повышение эффективности методов управления торговым персоналом.

В рамках данного направления необходимо выделить несколько четких направлений.

Основу методов управления торговым персоналом должна продолжать составлять систему административных методов.

Необходимо переработать и модернизировать систему организационно-регламентирующих методов. Устав (или основные положения из него) должны быть сделаны доступными для работников предприятия. В идеальном варианте необходимо свести наиболее важные выдержки из устава в формальный единый документ, которому необходимо придать декларативный характер. В дальнейшем на основе данного документа необходимо будет разработать миссию и философию ООО «Два гуся», которые для работников предприятия также будут носить регламентирующий характер.

ЗАКЛЮЧЕНИЕ

В основе архитектуры аудита системы управления компании лежат три группы стандартов. Это стандарты на: элементы управленческой деятельности и механизмы управления; формы учета этих элементов; технологию проведения аудита.

Разработка стандартов на ключевые элементы системы управления организации должна идти вместе с разработкой приемов и методов их проверки (форм учета). Существующая на сегодняшний день разобщенность между стандартизацией и отчетностью элементов систем управления существенно сдерживает их развитие. Лучше обстоит дело со стандартизацией процесса аудита. В общем виде разработаны международные нормативы аудита для бухгалтерского учета, принципы которых приемлемы и для других предметных областей аудита.

Наиболее слабым звеном в оценке эффективности труда персонала управления является недостаточная разработка методологии количественного измерения затрат и результатов труда. Основная проблема оценки эффективности управленческого труда состоит в определении его доли в полученном эффекте предприятия, объединения, отрасли. Говоря другими словами, косвенную оценку результатов работы аппарата управления пока удовлетворенным образом не удается соизмерить с конечными результатами производства. Такую связь с некоторой степенью точности устанавливают при помощи так называемых коэффициентов значимости выполнения тех или иных функциональных обязанностей. Как правило, эти коэффициенты устанавливаются эмпирическим путем.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Агарков А. П. Теория организации. Организация производства: ин-тегрированное учебное пособие для бакалавров. / А. П. Агарков. – М.: Дашков и К, 2014

- .О., .В. пособие. – , 2018

- Бутасова И.В. Управление персоналом и корпоративная культура: организация внутрифирменных коммуникаций / Материалы V Всероссийской научно-практической конференции с международным участием. – Калининград, 2017

- Киселев А.А. Совершенствование понятийного аппарата управленческой науки в экономике / Современная наука: теоретический и практический взгляд: сборник статей Международной научно-практической конференции. 29-30 октября 2013 г. Часть 3 / Отв. ред. Р.Г. Юсупов. – Уфа: РИЦ БашГУ, 2013. – С. 71-75

- Киселев А.А. Современная отечественная наука управления: методологические проблемы и пути их решения. Труды вольного экономического общества России. Т. 175. – М., 2013. – С. 305-313

- Киселев А.А. Современные проблемы управления и менеджмента в отечественной науке и практике: монография. – Ярославль: Изд-во ЯГТУ, 2014. – 228 с.

- Киселев А.А. Стратегическое планирование в системе управления предприятием (организацией): проблемы и пути их решения: монография. – Ярославль: Изд-во ЯГТУ, 2012

- .Ю. функция – М., 2016

- Попов . Общий [Электронный пособие/ .А., .А. – данные. – Пи , 2016

- Шалунова М. Свод знаний по управлению бизнес-процессами: BPM CBOK 3.0. – М.: Альпина Паблишер, 2016

- Шапкин И.Н. Менеджмент: учебник для бакалавров / под общ. ред. И.Н. Шапкина. – М.: Изд-во Юрайт; И.Д. Юрайт, 2013

- Хохлова . Организационное (Теория поведение). . пособие. – , НИЦ -., 2015

- Чистяков К. Проактивное управление проблемами. URL: http://www.itexpert.ru/ обучение управлению информационными технологиями

- Шевченко, И.К. Организация предпринимательской деятельности Электронный ресурс: Учеб. пособие. / И. К. Шевченко. – Таганрог: Изд-во ТРТУ. Режим доступа: http://www.aup.ru/books/m91/01.htm

ПРИЛОЖЕНИЕ 1. Организационная структура управления ООО «Два гуся»

Зам. директора

Коммерческий отдел

Торговый отдел

Бухгалтерия

Отдел кадров

Юридический отдел

Транспортно-экспедиционный отдел

фрукты и соки

колбасные изделия

молочные продукты

рыба

мясо

хлебобулочные изделия

кондитерские изделия

виноводочные изделия

мучные кондитерские товары

детское питание

газированные и минеральные воды

вкусовые товары

газеты и открытки

канцелярские товары

цветы, упаковка подарков

книги, прокат кассет

косметика

аптека

Склад №1

Склад №2

Склад №3

Склад №4

Склад №5

Директор

-

Киселев А.А. Современные проблемы управления и менеджмента в отечественной науке и практике: монография. – Ярославль: Изд-во ЯГТУ, 2014 ↑

-

Шапкин И.Н. Менеджмент: учебник для бакалавров / под общ. ред. И.Н. Шапкина. – М.: Изд-во Юрайт; И.Д. Юрайт, 2013 ↑

-

Абчук В. А. Менеджмент: учебник. – СПб.: Издательство «Союз», 2002 ↑

-

Киселев А.А. Современные проблемы управления и менеджмента в отечественной науке и практике: монография. – Ярославль: Изд-во ЯГТУ, 2014 ↑

-

Веснин В.Р. Менеджмент в схемах и определениях: учеб. пособие. – М.: Проспект, 2009 ↑

-

Орлов А.И. Менеджмент: Учебник для вузов. – М.: Изд-во «Изумруд», 2003 ↑

-

Киселев А.А. Стратегическое планирование в системе управления предприятием (организацией): проблемы и пути их решения: монография. – Ярославль: Изд-во ЯГТУ, 2012 ↑

-

Киселев А.А. Совершенствование понятийного аппарата управленческой науки в экономике / Современная наука: теоретический и практический взгляд: сборник статей Международной научно-практической конференции. 29-30 октября 2013 г. Часть 3 / Отв. ред. Р.Г. Юсупов. – Уфа: РИЦ БашГУ, 2013. – С. 71-75. ↑

-

Киселев А.А. Современная отечественная наука управления: методологические проблемы и пути их решения. Труды вольного экономического общества России. Т. 175. – М., 2013. – С. 305-313 ↑

-

Киселев А.А. Системные проблемы в отечественной науке и практике управления / Россия и Европа: связь культуры и экономики: Материалы IV международной научно-практической конференции (29 октября 2012 года). – В 2 частях. – Ч. 2 / Отв. ред. Наумов А.В. – Прага, Чешская Республика: Изд-во WORLD PRESS s r.o., 2012. – С. 190-192. ↑

-

Веснин В.Р. Менеджмент в схемах и определениях: учеб. пособие. – М.: Проспект, 2009 ↑

-

Абчук В. А. Менеджмент: учебник. – СПб.: Издательство «Союз», 2002 ↑

-

Пирогова Е. В. Управленческие решения: Учебное пособие . – Ульяновск : УлГТУ, 2010. – С. 165 ↑

-

Фатхутдинов Р.А. Управление конкурентоспособностью организации. – М: Эксмо, 2005. – С. 223 ↑

-

Пирогова Е. В. Управленческие решения: Учебное пособие . – Ульяновск : УлГТУ, 2010. – С. 155 ↑

-

Хедоури Ф. Основы менеджмента. – М. : Вильямс, 2007. ↑

-

Гринберг А.С., Король И.А. Информационный менеджмент : учеб. пособие для вузов. М. : Юнити-Дана, 2003. ↑

-

Остроухова Н.Г. Проактивный контроль как основа поиска и обоснования рациональных управленческих решений (на примере принятия решений о ремонте газопроводов) // Вестник Самарского государственного экономического университета. – 2010. - № 9. – С. 86 ↑

- Пенсионный фонд РФ

- Юридическая сущность предпринимательского права

- Понятие, признаки и правовое регулирование несостоятельности (банкротства)

- Виды договоров (Понятие правового договора)

- Государственное регулирование предпринимательской деятельности

- Понятие и виды вещных она прав

- Роль мотивации в поведении организации (Виды, сущность и значение мотивации в современной организации)

- Организация маркетинга на предприятии (теоретические аспекты) (Организация маркетинговой маркетинга на предприятии)

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие прибыли. Показатели доходности)

- Современные политические режимы

- Понятие и виды толкования правовых норм (Понятие и сущность толкования норм права)

- Колористическая, цветовая и тональная организация живописного произведения Клода Моне «Кувшинки»