Проектный контроллинг ( Теоретические основы проектного контроллинга)

Содержание:

Введение

Актуальность исследования Управление проектной деятельностью

отличается от управления организацией в целом. Если управление организацией направлено на повышение эффективности её функционирования, то проектная деятельность характеризуется ограниченными ресурсами и нестандартным кругом работ, следовательно, для управления проектами необходим особый набор инструментов и методов.

Среди основных функций управления проектом можно выделить: управление по временным параметрам, управление стоимостью и финансированием проекта, качеством, рисками проекта, человеческими и материальными ресурсами, контролем реализации, безопасностью, конфликтами,

коммуникациями, выполнением гарантийных обязательств.

Одной из функций управления проектом является функция контроля. Актуальность рассмотрения данной функции состоит в том, что в условиях реализации проектов существует большая доля неопределенности, сложности влияния окружающей среды, поэтому необходима своевременная оценка

управленческих решений на каждом этапе реализации проекта с целью внесения изменений в запланированные показатели эффективности и в ход выполнения работ.

Объект исследования – ООО «Вега».

Предмет исследования – контроль при реализации проекта по открытию отдела женской одежды в ООО «Вега».

Цель работы состоит в исследовании контроля по проекту, определении его направлений при реализации проекта в ООО «Вега».

Задачи работы:

- исследовать состав и последовательность процессов управления проектами;

- рассмотреть содержание организации контроля по проекту;

- исследовать методы контроля по проекту;

- представить описание проекта по открытию отдела женской одежды в ООО «Вега»;

- рассмотреть этапы проекта;

- разработать рекомендации по реализации контроля по проекту.

Методическая база исследования включает методы анализа, классификации, синтеза, обобщения.

Информационная база исследования базируется на трудах известных специалистов по управлению проектами, публикациях в периодической печати, внутренней документации ООО «Вега».

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы проектного контроллинга

1.1 . Состав и последовательность процессов управления проектом

После принятия решения об осуществлении капитальных вложений начинается вторая фаза проекта – инвестиционная. В профессиональной литературе, раскрывающей содержание жизненного цикла проекта, как правило, перечисляются стадии или виды выполняемых работ и области, требующие внимания и контроля[1]. Действительно, невозможно унифицировать состав выполняемых работ ввиду их зависимости от многих факторов. Как отмечено в ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту», проекты могут отличаться результатами, заинтересованными лицами, ресурсами, ограничениями, методами управления[2].

На глобальном уровне и уровне отдельных стран постоянно ведется работа по стандартизации методологии, методов и терминологии управления проектами. Отмечается, что стандартизация позволяет эффективно использовать методологию управления проектами вне зависимости от масштабности проекта и вида экономической деятельности, так как создает надежную основу для одинакового восприятия и понимания рабочих вопросов. В ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту» процессы проектного менеджмента объединены в две группы:

− процессы управленческой группы (с точки зрения функций управления): инициирование, планирование, исполнение, контроль, завершение проекта и коммуникации;

− процессы предметной группы (с точки зрения предметов управления): интеграция, заинтересованные стороны, содержание, ресурсы, сроки, стоимость, риски, качество, закупки и коммуникации.

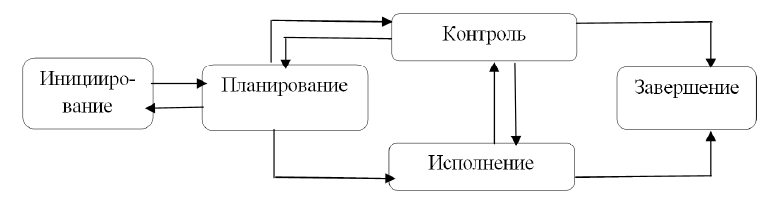

В стандарте отмечено, что процессы взаимосвязаны и, как правило, требуют неоднократного повторения (рис. 1)[3].

Рисунок 1. Взаимодействие между группами управленческих процессов[4]

М. Троцким и соавторами выделены две фазы:

− подготовительная фаза, предшествующая реализации проекта. Она включает: инициирование, определение проекта, его целеполагание, формирование и организацию проектного коллектива, определение структуры проекта, планирование выполнения проекта и его ресурсов, организацию выполнения проекта;

− контрольно-координационная фаза, сопутствующая реализации проекта. Она содержит: контроль выполнения проекта, координацию выполнения проекта и его завершение[5].

К. Хэлдман, выделяя пять групп процессов управления проектом, схематично показал их связь и повторяющийся характер (рис. 2)[6]. Как видно, стандарт и специалисты в области управления проектами предлагают разную длину «цепочки» процессов управления проектами, выделяя в ней такие общие «звенья» как инициализация, планирование, исполнение, контроль и завершение проекта. При этом процессы контроля взаимодействуют со всеми группами процессов[7].

Рисунок 2. Группы и процессы управления проектами[8]

Как видно, стандарт и специалисты в области управления проектами предлагают разную длину «цепочки» процессов управления проектами, выделяя в ней такие общие «звенья» как инициализация, планирование, исполнение, контроль и завершение проекта. При этом процессы контроля взаимодействуют со всеми группами процессов.

1.2. Контроль и контроллинг в управлении проектами

В соответствии с предисловием, ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту» [9] является аутентичным переводом международного стандарта ИСО 21500:2012 «Руководство по проектному менеджменту». Сравнение англо и русскоязычного вариантов стандарта позволило сделать вывод, что термин «Controlling» в англоязычном варианте переведен на русский язык как «Контроль». Возник вопрос адекватности смысла тех областей российского стандарта, где речь идет о контроле, так как в теории и практике менеджмента применяются и термин «контроль», и термин «контроллинг». Другими словами, термин «Controlling», используемый в международном стандарте, при переводе может иметь два значения, исходя из контекста: первое – контроль (или внутренний контроль), второе – контроллинг.

Важность надлежащего перевода иностранной профессиональной научной, научно-практической, нормативной литературы не вызывает сомнений, так как перевод, не соответствующий контексту оригинала, приводит к неправильному пониманию информации, накапливанию противоречий. А в данном случае также затрудняет обучение и практическое применение положений стандарта. Дефиниция «контроллинга» и «контроля» актуальна по той причине, что вопросы соотношения, систематизации данных понятий являются дискуссионными.

В публикациях по тематике контроллинга указывается на схожесть сущности, целей, задач, функций, объекта и субъекта внутреннего контроля и контроллинга и в то же время отмечается, что понятия не являются полностью идентичными. Контроллинг – это созданная управленческая методика, а внутренний контроль – это функция управления. Внутренний контроль есть в любом экономическом субъекте, так как посредством контроля определяется, достигнуты ли поставленные цели и каково действительное состояние объекта управления. Другой вопрос, что уровень организации контроля, решаемые задачи, применяемые инструменты, периодичность контрольных процедур могут существенно различаться, и, как следствие, возможны разные степени эффективности внутреннего контроля.

В работе Т. Ю. Серебряковой, О. Ю. Куртаевой «Внутренний контроль и контроллинг: концептуальные особенности»[10] высказано мнение, что контроллинг является моделью, обслуживающей, в том числе, и внутренний контроль. Контроллинг следует рассматривать как концепцию контроля, призванную обеспечить эффективное управление и достижение намеченной цели с наименьшими затратами. Наличие системы контроллинга в организации демонстрирует уровень развития управления и степень самоорганизации в условиях динамичных изменений внутренней и внешней бизнес-среды[11].

Резюмируем, что внутренний контроль (стихийный или организованный) присущ деятельности каждого экономического субъекта, тогда как контроллинг возникает при определенном уровне организации внутреннего контроля.

К публикациям зарубежных авторов, которые легли в основу многих отечественных исследований по контроллингу, можно отнести, в частности, работу Д. Хана «Планирование и контроль: концепция контроллинга», в которой глубоко и всесторонне описываются теория и практика контроллинга, в том числе на примере крупных немецких концернов; книгу Хильмара Й. Фальмута «Инструменты контроллинга от А до Я», в которой конспективно и просто изложены основные вопросы анализа, планирования и контроля; книгу Дайле А. «Практика контроллинга», посвященную интерпретации сложных проблем планирования и контроля, разработки схем финансово-экономических расчетов, подходов к решению задач по управлению прибылью.

В работах по контроллингу методы (инструменты) контроллинга классифицируются, как правило, по двум признакам:

− уровням планирования деятельности организации. Выделяют методы оперативного контроллинга и методы стратегического контроллинга[12];

− предметам управления: методы контроллинга, применяемые при управлении инвестициями, запасами, маркетингом, производством, персоналом.

Представляет интерес классификация, предложенная Т. Г. Шешуковой и Е. Л. Гуляевой (табл. 1). Положительно оцениваем попытку расширить «линейку» классификационных признаков, хотя состав методов контроллинга, отнесенных к той или иной группе, в ряде случаев считаем спорным. Можно отметить трудность идентификации методов научного познания и практических приемов, которые составляют методологию какой-либо одной науки, так как в большинстве научно-практических направлений наблюдается взаимопроникновение научных приемов и методов. Действительно, в контроллинге используются методы статистики, планирования, экономического анализа, финансового учета, управленческого учета.

Таблица 1

Классификация методов (инструментов) контроллинга[13]

|

Признак классификации |

Группа методов (инструментов) контроллинга |

|

Уровень планирования деятельности организации |

1. Инструменты оперативного контроллинга (оперативный управленческий учет) 2. Инструменты стратегического контроллинга (стратегический управленческий учет) |

|

С точки зрения |

1. Неформализованные методы (экспертных оценок, сценариев, психологические, морфологические, сравнения) 2. Формализованные методы: 2.1. Методы макро- и микроэкономического анализа 2.2. Графические методы 2.3. Статистические методы 2.4. Методы теории принятия решений 2.5. Методы финансовых вычислений |

|

С точки зрения функций контроллинга |

1. Экономические методы 2. Организационно-распорядительные (административные) методы 3. Социально-психологические методы |

|

По отношению к отдельным подсистемам управления |

1. Изолированные методы 2. Комплексные методы |

|

По отношению к процессам планирования и контроля |

1. Методы вертикального и горизонтального планирования 2. Последовательное и синхронное согласование планов 3. Методы гибкого планирования 4. Методы, алгоритмы и формы проверки контролируемых параметров |

|

По отношению к системе информационного обеспечения |

1. Методы анализа информационной потребности 2. Методы исследования информационных потоков 3. Системы финансового и управленческого учета 4. Системы отчетности |

1.3. Методы контроля затрат по проекту

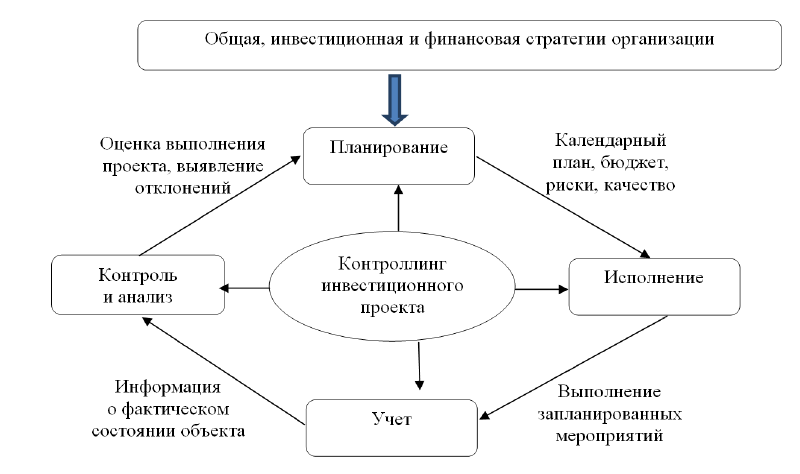

А. В. Медведев[14], рассматривая технологию и инструментарий контроллинга проектной деятельности, предложил цикл контроллинга. В целом соглашаясь с приложенной схемой, мы уточнили содержание отдельных процессов (рис. 3).

Рисунок 3. Цикл контроллинга проекта[15]

Организация, исходя из определенного состояния своей внешней и внутренней среды, производит подготовку информации, оценку возможностей и выбор инвестиционного проекта. По выбранному проекту формируется бюджет и передается менеджеру проекта для реализации. На этапе «исполнения» принимаются оперативные решения по достижению поставленных целей при имеющихся ресурсах и существующих ограничениях. В системе учета происходит фиксация свершившихся фактов и формируется информация о фактическом состоянии объектов управления. Контроль подразумевает мониторинг, анализ и регулирование выполнения инвестиционного проекта, а также выявление отклонений, влияющих на его реализацию. На основе данной информации принимаются управленческие решения, при необходимости вносятся изменения в проект. Таким образом, изменение каких-либо параметров инвестиционного проекта или применение превентивных мер происходят после завершения полного цикла контроллинга.

В ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту» [16] выделены следующие предметные области (группы) контроллинга инвестиционного проекта: интеграция, содержание, ресурсы, сроки, стоимость, риски, качество, закупки и коммуникации.

Рассмотрим инструменты (методы) контроллинга, применяемые в отношении отдельных предметных групп.

А. Ю. Соолятте, рассматривая процесс управления командой, выделяет следующие инструменты[17]:

− наблюдение за членами команды;

− оценка эффективности исполнения проекта, в ходе которой уточняется распределение ролей и ответственности, обеспечивается конструктивная обратная связь между членами команды, выявляются неизвестные или нерешенные проблемы;

− методы разрешения конфликтов, применяемые для перенаправления человеческой энергии, возникающей при наличии разных мнений и позиций участников, на выработку решений и подходов, способствующих достижению целей проекта;

− журнал регистрации проблем, содержащий информацию о содержании (сущности) проблемы, принятом способе ее решения, ответственном за реализацию решения, статусе проблемы.

Кроме «журнала регистрации проблем», остальные методы можно отнести к группе социально-психологических.

При контроллинге затрат в первую очередь выполняется сравнение фактических затрат с запланированными для выявления отклонений (абсолютных и относительных). Если отклонения представляют угрозу для достижения целей проекта, принимаются корректирующие или превентивные действия либо вносятся изменения в бюджет проекта. Основной недостаток указанного метода выявления отклонений заключается в том, что он не учитывает соблюдение графика и объем выполнения работ по проекту.

Данный недостаток устраняется при использовании метода (подхода) анализа освоенного объема работ. При анализе освоенного объема работ используются следующие показатели: затраты по бюджету; фактические затраты; плановая стоимость фактически выполненных работ к текущей дате; отклонения по затратам, рассчитанные как разность фактической и плановой (бюджетной) стоимостей выполненных работ; отставание от графика работ: определяется как разность между плановой (бюджетной) стоимостью работ по графику и плановой (бюджетной) стоимостью фактически выполненных работ[18].

Использование метода анализа освоенного объема работ требует, в свою очередь, выбора методики определения степени готовности проекта на текущую (контрольную) дату. Инвестиционному проекту присущи различные риски: неполучение запланированного эффекта, увеличение затрат проекта, несвоевременное или неполное финансирование проекта; несвоевременное выполнение запланированных работ. В отношении рисков областями контроллинга являются сроки, стоимость, качество и содержание проекта. А. Ю. Соолятте к инструментам контроллинга рисков относит[19]:

− переоценку рисков. Проводится в сроки, установленные планом управления рисками проекта либо внепланово при выявлении отклонений, представляющих угрозу для достижения целей проекта;

− анализ отклонений фактических значений показателей от запланированных, выявление тенденций изменения показателей;

− измерение и оценку технического исполнения проекта;

− анализ резервов. Сравнивается объем оставшихся резервов на возможные потери с рисками, существующими на контрольную дату.

В соответствии с ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту» [20], контроль качества направлен на определение того, достигнуты ли результаты проекта, соблюдены ли требования в области качества и обеспечено ли соответствие стандартам. А. В. Алешин с соавторами[21] перечислил следующие методы контроллинга качества проекта:

− контрольный листок. Позволяет осуществить систематизированный сбор исходных данных и определить частоту, с которой происходят определенные события;

− построение графиков;

− диаграмма (анализ) Парето. Позволяет выявить важнейшие причины возникновения той или иной проблемы;

− корреляционно-регрессионный анализ;

− контрольные карты (карты Шухарта). Позволяют оценить стабильность (управляемость) процесса и выявить аномальные отклонения;

− диаграмма Исикавы (диаграмма причинно-следственных связей);

− блок-схема процесса, демонстрирующая последовательность операций в ходе соответствующего процесса.

Объектом контроллинга контрактов является взаимодействие покупателя с поставщиками. Основными методами контроллинга исполнения контрактов являются отслеживание и контроль исполнения обязательств поставщиками, получение регулярных отчетов о состоянии поставок. Данная информация используется для того, чтобы обеспечить соответствие требованиям проекта к качеству приобретаемых товаров (работ, услуг), срокам поставок товаров (выполнения работ, оказания услуг) и в целом безопасности инвестиционного проекта.

Выводы

С позиции менеджмента процессы управления подготовкой и реализацией проекта хорошо исследованы, идентифицированы, имеют определенную последовательность и содержание. Проделана большая работа по стандартизации методологии, методов и терминологии управления проектами, результатом которой являются международные и национальные стандарты по проектному менеджменту.

В профессиональной литературе по управлению проектами общепринятым является деление методов (инструментов) контроллинга на методы оперативного контроллинга и методы стратегического контроллинга. На наш взгляд, основой данной классификации является отношение к уровням планирования деятельности организации. Методы контроллинга также группируются по объектам управления – активы, обязательства, доходы, расходы, персонал, различные бизнес-процессы. Вместе с тем, считаем, что всесторонняя научная классификация методов контроллинга пока находится на этапе формирования.

Существуют большое количество публикаций по управлению проектами, контроллингу, а также теоретические и практические исследования, посвященные контроллингу инвестиционной деятельности в форме капитальных вложений. В частности, инструменты контроллинга для отдельных предметных областей приведены в ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту». Следует отметить заслугу отечественных авторов в вопросах разработки методики применения отдельных инструментов контроллинга или их совокупности для каждой предметной области инвестиционного проекта.

Глава 2. Управление проектом на примере ООО «Вега»

2.1. Описание проекта

ООО «Вега» занимается розничной торговлей одеждой. Проект предполагает открытие нового отдела по продаже одежды.

В целях расширения деятельности предприятия предлагается открытие отдела по продаже молодежной одежды «InCity» на условиях франчайзинга. Фрайнчайзор – компания «FASHION CONTINENT» («Модный Континент»), г. Москва. Договорные отношения компании со всеми франчайзи во всех регионах России строго регламентированы законами Российской Федерации и дают партнерам 100% уверенность в выполнении компанией «Модный Континент» своих обязательств. Рекламная поддержка в масштабах страны. Кроме обеспечения своих партнеров всеми необходимыми информационными и рекламными материалами, компания «Модный Континент» оказывает всестороннюю PR поддержку торговой марки «INCITY», проводя на регулярной основе различные промо акции в масштабах всей страны. Это позволяет поддерживать внимание целевой аудитории к торговой марки и привлекать внимание новых покупательниц во все магазины сети.

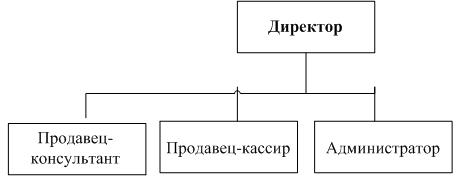

На рисунке 4 представлена организационная структура отдела женской одежды.

Бухгалтер

Рисунок 4. Организационная структура

В магазине «InCity» будут работать: бухгалтер, директор, два администратора, два продавца-кассира, два продавца-консультанта.

График работы администратора, продавца-кассира, продавца-консультанта будет организован следующим образом: 2 дня рабочих, 2 – выходных. При производственной необходимости (приход нового товара, возврат, переоценка) продавец вызывается в отдел с выходных, о чем его заранее информирует руководство в конце рабочего дня или по телефону, оговаривая рабочее время. Отказ от выхода допускается только по уважительной причине;

Рабочий день у администратора, продавца-кассира, продавца-консультанта – с 10.00 до 21.00. В магазин сотрудники обязаны приходить в 9.00 переодеться и привести прикрепленную территорию в порядок до открытия магазина. Перерыв осуществляется в течение 30 мин., два раза в день по графику. График работы директора – свободный.

Конкурентами «InCity» являются «Ostin» и «Savage». Все отделы расположены в ТЦ «Капитал».

Таблица 2

Анализ конкурентов

|

Наименование |

InCity |

Savage |

Ostin |

|

Средняя цена чека |

600 руб. |

1 500 руб. |

897 руб. |

|

Ассортимент |

От аксессуаров до верхней одежды. Линии одежды: молодежная, классическая. Широкий ассортимент. |

В ТК «Капитал» расположен дисконт-центр. Ассортимент узкий, остатки коллекции |

В ТК «Капитал» расположен дисконт-центр. Ассортимент широкий |

|

Распродажи |

сезонные |

сезонные |

сезонные |

|

Акции |

Каждый месяц |

- |

сезонные |

|

Поступление коллекции |

Ежемесячно + еженедельная подсортировка. |

сезонная |

сезонная |

|

Соотношение цены и качества |

+ |

+ |

+ |

Расходы на открытие отдела включают в себя основные капитальные вложения.

Общая площадь отдела составляет 100 кв.м. Аренда одного кв.м – 600 руб. Таким образом затраты на аренду помещения на один месяц составляют: 100*600 = 60 000 руб.

Оформление отдела будет заниматься компания «Модный Континент», так как по условию франчайзинга отдел должен выглядеть также, как и вся сеть Затраты на разработку дизайн-проекта и отделку помещения, выставленные компанией «Модный континент» составляют 1 576 500 руб. Они включают:

1. Фирменное оборудование (свет, плитка, торговое оборудование)

Таблица 3

Оборудование для торгового зала

|

Оборудование |

Длинна |

Кол-во |

Вмест. лето |

Вмест. зима |

|

Рейл пристенный |

100 см |

4 |

42 ед. |

42 ед. |

|

Рейл пристненный |

150 см |

4 |

76 ед. |

76 ед. |

|

Полка |

100 см |

6 |

12 ед |

12 ед. |

|

Полка |

150 см |

6 |

18 ед. |

18 ед. |

|

Фронт |

30 см |

4 |

6 ед. |

6 ед. |

|

Двойной рейл |

90 см |

4 |

132 ед. |

132 ед. |

|

Одинарный рейл |

70 см |

2 |

66 ед. |

66 ед. |

|

Одинарный рейл |

90 см |

1 |

70 ед. |

70 ед. |

|

Стол двойной маленький |

113.2 |

2 |

96 ед. |

72 ед. |

|

Забор для аксессуаров |

125 см. |

1 |

192 ед. |

192 ед. |

|

Стойка для колготок |

124 см |

1 |

90 ед. |

90 ед. |

|

Стойка для ремней |

123 см. |

1 |

100 ед. |

100 ед. |

|

стойка для белья |

А-2 |

1 |

309 ед. |

309 ед. |

|

Итого |

42 |

2289 ед. |

2145 ед. |

|

Таблица 4

Торговое оборудование склад

|

Оборудование |

Длинна |

Ряд |

Кол-во |

Вмест. лето |

Вмест. зима |

|

Джокер |

1м. |

3 ряда |

1 |

150 |

102 |

|

Стеллаж |

1м |

5 рядов по 5 палок |

4 |

500 |

400 |

|

Итог: |

5 |

650 |

502 |

||

2.Ремонтно-строительные работы (с материалами)

3.Вывеска наружная

4.Комплект торгового кассового оборудования + Программное обеспечение + Компьютерное оборудование (офис и склад)

5.Манекены, декоративные элементы, рекламная продукция

Перед открытием отдела необходимо закупить товар. Общая площадь отдела – 100 кв.м. Торговая площадь составляет 100 кв.м. Закуп товара производится из расчета на 1 кв. м.25 ед. Стоимость одной единицы товара равна 600 руб. В связи с этим затраты на товар составят: 100*25*600 = 1 500 000 руб.

2.2. Бюджет проекта

Для реализации проекта потребуются инвестиции. Проект по созданию отдела «InCity» включает только собственные средства.

В таблице 5 приведены все капитальные затраты на открытие магазина.

Таблица 5

Капитальные расходы

|

Наименование |

Цена за 1 шт., руб. |

Кол-во, шт. |

Итого, руб. |

|

Оформление договора франчайзинга |

8 000 |

1 |

8 000 |

|

Фирменное оборудование (свет, плитка, торговое оборудование) |

810 000 |

1 |

810 000 |

|

Противопожарный взнос |

1 800 |

1 |

1 800 |

|

Огнетушитель |

380 |

1 |

380 |

|

Роллставни |

45 500 |

1 |

45 500 |

|

Ремонтно-строительные работы (с материалами) |

510 000 |

1 |

510 000 |

|

Расходы на рекламу |

100 000 |

100 000 |

|

|

Вешалки: Поясные; Плечевые; Бельевые. |

16,2 15,7 8,00 |

1000 1000 500 |

35 900 |

|

Вывеска наружная |

50 000 |

1 |

50 000 |

|

Антикражная система |

1 |

3 000 |

3 000 |

|

Комплект торгового кассового оборудования + Программное обеспечение + Компьютерное оборудование (офис и склад) |

116 500 |

42 000 +13 500 + 61 000 = 116 500 |

|

|

Манекены, декоративные элементы, рекламная продукция |

90 000 |

90 000 |

|

|

Итого затрат |

1 771 080 |

||

Из таблицы 5 видно, что капитальных затрат на реализацию проекта по открытию отдела «InCity» потребуется в размере 1 771 080 руб. Срок запуска проекта от 1,5 до 2 месяцев по условию франчайзинга. Срок окупаемости магазина: 25 месяцев.

Планируемый объем продаж в месяц – 2 000 ед. продукции. В соответствии с количеством проданного товара необходимо будет закупать новый, чтобы зал не пустовал. Товар будет доставляться со склада Москвы, а перед этим отшиваться на фабриках Китая.

В таблице 6 представлен перечень товара и закупочные цены.

Таблица 6

Перечень товаров и закупочная цена

|

Ассортимент |

себестоимость |

% |

Стоимость |

|

Платье |

489,06 руб. |

306 |

1497 руб. |

|

Жакет |

353,96 руб. |

420 |

1497 руб. |

|

Сумка |

399 руб. |

225 |

899 руб. |

|

Брюки |

286,56 руб. |

278 |

797 руб. |

|

Куртка |

917,10 руб. |

392 |

3597 руб. |

|

Перчатки |

70,93 руб. |

252 |

179 руб. |

|

Шарф |

161,73 руб. |

307 |

497 руб. |

|

Колготки |

113,70 руб. |

226 |

257 руб. |

|

Юбка |

520,14 руб. |

230 |

1197 руб. |

|

Берет |

83,83 |

540 |

453 руб. |

|

Джемпер |

178,18 руб. |

194 |

347 руб. |

|

Блузка |

156,81 руб. |

572 |

897 руб. |

|

Джинсы |

273,63 руб. |

327 |

897 руб. |

|

Кошелек |

108,98 руб. |

446 |

457 руб. |

|

Пальто |

900,25 руб. |

399 |

3597 руб. |

|

Клатч |

152,21 руб. |

260 |

397 руб. |

|

Шапка |

69,17 руб. |

537 |

397 руб. |

|

Ремень |

51,32 руб. |

500 |

257 руб. |

|

Трусы-стринги |

32, 92 руб. |

598 |

197 руб. |

|

Шорты |

204,79 руб. |

535 |

1097 руб. |

|

Лосины |

108, 00 руб. |

237 |

257 руб. |

Для розничной торговли наценка будет составляться по ассортименты. Сумма среднего чека составляет 1 500 руб. при учете двух составляющих.

Таблица 7

Переменные и постоянные затраты по проекту (в месяц)

|

Наименование |

Цена за 1 шт., руб. |

Кол-во, шт. |

Итого, руб. |

|

Переменные издержки |

1577970 |

||

|

1.Товар на реализацию |

600 |

2 500 |

1500000 |

|

2. Премия при учете выполнения плана: 90%: 10% 100%: 20% 110%: 30% |

17500 35000 52500 |

52500 (принимаем максимальное значение) |

|

|

3.Целлофановые пакеты: Большие пакеты; Среднее; Маленькие. |

5,27 0,50 2,00 |

1 000 10000 5 000 |

270 |

|

4.Транспортные затраты |

400 |

63 |

25200 |

|

Постоянные издержки |

346625 |

||

|

5.Заработная плата продавцов |

17 000 |

2 |

34000 |

|

Заработная плата продавцов-кассиров |

18 000 |

2 |

36000 |

|

Заработная плата администратора |

20 000 |

2 |

40000 |

|

Заработная плата директора |

40 000 |

1 |

40000 |

|

Заработная плата бухгалтера |

25 000 |

1 |

25000 |

|

Заработная плата: итого |

- |

- |

175 000 |

|

Управленческие и общехозяйственные расходы |

50 000 |

- |

50000 |

|

6.Плата за аренду участка |

60 000 |

100 кв. |

60000 |

|

7.Выплата ЕНВД |

8 775 |

1 |

8775 |

|

8. Страховые взносы |

52 850 |

1 |

52850 |

|

ИТОГО |

1924595 |

Для изучения формирующегося спроса ставится цель - выявить покупательские оценки потребительских свойств, качество и внешний вид товаров. Для этого необходимо пригласить двух промоутеров для привлечения покупателей. В их обязанности входит раздача буклетов отдела «InCity». Кроме того, будут повешены два перетяга, дана реклама в газету и на телевидение. Начала рекламной акции планируется за две недели, до открытия отдела.

Таблица 8

Расходы на рекламу

|

Наименование |

Кол-во, шт. в день |

Кол-во дней |

Цена за 1 шт., тыс. руб. |

Итого, тыс. руб. |

|

Услуги промоутера |

125 |

4 |

0,50 |

250 00 |

|

Печать буклетов |

125 |

1 |

2 00 |

250 00 |

|

Телевиденье |

10 |

4 |

1400 |

56 000 |

|

Газета |

1 |

1 |

1 000 |

1 000 |

|

Перетяги |

2 |

31 |

21 250 |

42 500 |

|

Итого затрат |

100 000 |

|||

Планируемый объем продаж в месяц составляет 2 000 ед. при средней цене единицы товара в 840 руб. это составит 1 680 000 руб.

Капитальные затраты по проекту составляют 1 771 080 руб.

Таким образом, планируемый срок окупаемости составляет: 1 771 080 / 71 375 = 25 месяцев.

2.3. Этапы реализации проекта

Иерархическая структура работ по реализации проекта представлена на рис. 5.

Менеджером проекта является директор магазина.

Матрица ответственности членов команды проекта представлена в таблице 10. Список условных обозначений, которые символизируют те или иные аспекты деятельности по осуществлению функций управления, представлены в таблице 9.

Открытие отдела магазина

Подготовка помещения

Заключения договора франчайзинга и договора об аренде

Реализация дизайн-проекта и отделка помещения

Оборудование помещений

Приобретение торгового оборудования, мебели

Установка торгового оборудования, мебели

Уборка помещений

Закупка товара

Набор персонала

Реклама

Заключение договора

Оплата товара и его получение

Определение требований

Поиск и отбор кандидатов

Инструктаж

Выбор рекламных носителей

Размещение рекламы

Рисунок 5. Иерархическая структура работ по проекту

Таблица 9

Список условных обозначений, которые символизируют те или иные аспекты деятельности по осуществлению функций управления

|

Условное обозначение |

Расшифровка |

|

Я |

единоличное решение и персональная ответственность за решение той или иной задачи (с подписью) |

|

! |

персональная ответственность за решение той или иной задачи при коллегиальной форме принятия решений (с подписью) |

|

Р |

участие в коллегиальном решении данной задачи без права подписи |

|

П |

планирование |

|

О |

организация |

|

К |

контроль |

|

Х |

координация совместных усилий участников процесса |

|

А |

активизация |

|

С |

согласование, визирование |

|

Т |

исполнительство |

|

М |

подготовка предложений |

|

- |

в работе не участвует |

Таблица 10

Матрица ответственности членов команды проекта

|

Наименование/ содержание работы |

Директор ООО «Вега» |

Директор магазина (отдела) |

Бухгалтер |

Специалисты дизайнерской фирмы |

Представители фирмы-поставщика оборудования |

Представители поставщика товаров |

Рекламные агентства |

Рабочие, продавцы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Заключение договора франчайзинга и аренды |

!ЯКХАС |

- |

- |

- |

- |

- |

- |

- |

|

Реализация дизайн-проекта и отделка помещения |

КСХ |

!ЯКХАС |

СК |

ПОХСТ |

- |

- |

- |

- |

|

Приобретение торгового оборудования, мебели |

С |

!ПОКХА |

С |

- |

ПОСТ |

- |

- |

- |

|

Установка торгового оборудования, мебели |

К |

!ПОКАСМ |

+М |

- |

- |

- |

- |

Т |

|

Уборка помещений |

К |

!К |

- |

- |

- |

- |

- |

Т |

|

Заключение договора о поставке товара |

КСХ |

!ЯКХАС |

СК |

- |

ПОХСТ |

- |

- |

- |

|

Оплата товара и его получение |

К |

!ЯКХАС |

СКТ |

- |

- |

- |

- |

Т |

|

Определение требований к персоналу |

КСХ |

!ЯКХАСТ |

СК |

- |

- |

- |

- |

- |

|

Поиск и отбор кандидатов |

КСХ |

!ЯКХАСТ |

СК |

- |

- |

- |

- |

- |

|

Проведение инструктажа |

КСМ |

!ПКХАТ |

СМ |

- |

- |

- |

- |

- |

|

Проведение рекламной кампании |

КСМ |

!ПКХА |

СМ |

- |

- |

Т |

- |

|

|

Открытие отдела |

Я |

!ПОКАСМ |

М |

- |

- |

- |

- |

После построения иерархической структуры работ и структурной схемы организации проекта необходимо определить основные этапы проекта.

Таблица 11

Работы по проекту

|

Работа |

Содержание работы |

Предшествующие работы |

Время выполнения, дни |

|

A (1,2) |

Заключение договора франчайзинга и аренды |

- |

5 |

|

B (2,3) |

Реализация дизайн-проекта и отделка помещения |

А |

10 |

|

C (2,4) |

Приобретение торгового оборудования, мебели |

A |

5 |

|

D (4, 5) |

Установка торгового оборудования, мебели |

C |

4 |

|

E (5, 6) |

Уборка помещений |

D |

1 |

|

F (2, 7) |

Заключение договора о поставке товара |

А |

5 |

|

G (7, 8) |

Оплата товара и его получение |

F |

2 |

|

H (2, 9) |

Определение требований к персоналу |

A |

2 |

|

I (8, 10) |

Поиск и отбор кандидатов |

G |

7 |

|

J (10, 11) |

Проведение инструктажа |

I |

2 |

|

K (8, 12) |

Проведение рекламной кампании |

G |

7 |

|

L (12, 13) |

Открытие отдела |

K |

1 |

Для того чтобы определить срок выполнения проекта, необходимо найти длину критического пути. Для этого построим графическое представление проекта (рисунок 6).

L

J

I

H

G

F

E

D

В

С

A

K

Рисунок 6. Сетевой график проекта

Продолжительность критического пути: 27 дней. Вся работа по открытию отдела будут выполнены за 27 дней. Работы, лежащие на критическом пути, не имеют резерва времени, поэтому, чтобы не увеличивать время выполнения проекта – нельзя откладывать время их выполнения.

Выводы

Проект предполагает открытие отдела по продаже молодежной одежды «InCity» на условиях франчайзинга.

Для реализации проекта потребуются инвестиции. Проект по созданию отдела «InCity» включает только собственные средства. Капитальных затрат на реализацию проекта по открытию отдела «InCity» потребуется в размере 1 771 080 руб. Срок запуска проекта от 1,5 до 2 месяцев по условию франчайзинга. Срок окупаемости магазина: 25 месяцев.

Планируемый объем продаж в месяц составляет 2 000 ед. при средней цене единицы товара в 840 руб. это составит 1 680 000 руб.

Менеджером проекта является директор магазина.

Вся работа по открытию отдела будут выполнены за 27 дней.

Для успешной реализации проекта предусмотрено распределение функций контроля между директоров, начальником отдела продаж (менеджер проекта) и бухгалтером.

Глава 3. Организация контроля по проекту

Как было указано выше, проект реализуется ООО «Вега». Для реализации проекта в компании создан проектный офис, участники которого представлены в таблице 10.

Для успешной реализации проекта предусмотрено распределение функций контроля между директоров, начальником отдела продаж (менеджер проекта) и бухгалтером.

Исходя из того, что мониторинг - это систематический сбор и обработка информации, которая может быть использована для улучшения процесса принятия решения, а также, косвенно, для информирования одного или нескольких лиц принимающих решения, или прямо как инструмент обратной связи в целях осуществления проектов, оценки программ или выработки дальнейших действий, можно сказать, что нам именно и необходимо принимать решения «на месте», то есть на текущей стадии проекта для выработки действий по решению той или иной возникшей задачи. Исходя из этого, контроль проекта можно поделить на составные части, который может включать в себя:

1) первичный контроль - осуществляется на текущей стадии проекта для оценки соответствия промежуточного этапа запланированному;

2) промежуточный контроль - осуществляется на стадии перехода проекта от одной фазы к другой, для выявления соответствия реализации проекта требованиям по срокам и финансам;

3) итоговый контроль - осуществляется на завершающей стадии проекта для подготовки его к сдаче.

Рассмотрим реализацию основных элементов системного подхода к

построению системы контроля и оценки персонала в рамках проекта ООО «Вега».

Цикл контроля и оценки персонала проходит несколько основных этапов на разных уровнях. Во-первых, необходимо установить нормативные показатели, по которым будут оцениваться результаты деятельности отдельного члена команды проекта и команды проекта в целом. Нормативные показатели должны определяться целями проекта. Чем отчетливее связь между целями проекта и показателями, применяемыми для контроля, тем более вероятно, что процесс контроля будет принят, понят и даже будет саморегулироваться.

После того, как установлены нормативные показатели, наступает второй этап процесса контроля - на всех уровнях управления оцениваются фактические результаты.

Первый уровень - текущий контроль деятельности на основе установленных норм. Прежде всего, оценивается, насколько хорошо член команды проекта выполняет свои функциональные обязанности каждый день, а также насколько он соответствует внутрифирменным стандартам рабочего поведения. Для этого используется метод текущего контроля, который заключается в фиксации результатов выполнения сотрудником своих функций (по должностной инструкции), выполнении норм и правил проекта (на основании стандартов проектной деятельности), соответствии планов проекта установленным нормативам.

Данный вид оценки предназначен для выполнения и коррекции нежелательных действий, чтобы в дальнейшем сотрудник действовал так, как от него ожидают. Также этот вид оценки помогает выявить сотрудников, показывающих хорошие результаты, с целью поощрения.

Основное в этом виде оценки - наличие четких, лучше количественных

критериев. Например, вводятся нормативы выполнения объема работ. Если

критерии качественные, при открытой оценке руководитель проекта

наблюдает за сотрудником и заносит результаты в специальный оценочный лист с отметкой выполнения, невыполнения или соответствия, несоответствия. В этом случае необходимо максимально формализовать действия,

чтобы критерии оценки были понятны и тому, что оценивает, и тому, кого

оценивают. Формализация процедуры позволяет исключить личностный

фактор, когда выводы делаются по принципу «нравиться - не нравиться».

Второй уровень - промежуточная оценка за период - может быть проведена только в том случае, если на этот период были поставлены задачи. Если задач поставлено не было, то оценка будет субъективной, так как у руководителя проекта останется только некое общее впечатление о том, как работал тот или иной сотрудник.

Задачи могут носить количественный или качественный характер.

Задача должна иметь четкие критерии выполнения, то есть сотрудник должен понимать, как будет оцениваться, выполнена задача или нет. Только в этом случае можно произвести оценку, то есть сравнить полученный результат с запланированным.

Промежуточная оценка проводится на основании данных текущего

контроля за период при помощи сопоставления фактических результатов с

нормативными показателями проекта. Для проведения оценки выбираются параметры и соответствующие методы. Данные оценки являются основанием для принятия управленческих решений.

Третий уровень - итоговая оценка по результатам реализации проекта. Это плановое мероприятие, которое требует соответствующей подготовки: разработка методики оценки, оформление пакета документации, организация процедуры оценки и прочих подготовительных мероприятий. Кроме того, сама процедура проведения оценки и подведения результатов требует определенной профессиональной подготовки. Поэтому с целью получения желаемых результатов для проведения оценки выгодным для руководителей организации является привлечение консультантов. Это позволит из многочисленных методик оценки разработать индивидуальную процедуру в соответствии со спецификой деятельности организации.

На основании результатов оценки руководство компании принимает управленческие решения. Цель этого этапа — обеспечить, чтобы будущая организационная деятельность успешно продолжалась или чтобы были получены скорректированные результаты, ожидаемые от этой деятельности. Если результаты деятельности соответствуют стандартам, не требуется никаких шагов, кроме поощрения работников. Если же результаты деятельности не соответствуют стандартам, корректирующие действия могут состоять в улучшении собственно деятельности, установлении новых стандартов, проведении обучении, мотивации или стимулирования работников.

Выводы

Контроль проекта можно поделить на составные части, который может включать в себя:

1) первичный контроль - осуществляется на текущей стадии проекта для оценки соответствия промежуточного этапа запланированному;

2) промежуточный контроль - осуществляется на стадии перехода проекта от одной фазы к другой, для выявления соответствия реализации проекта требованиям по срокам и финансам;

3) итоговый контроль - осуществляется на завершающей стадии проекта для подготовки его к сдаче.

На основании результатов оценки руководство компании принимает управленческие решения. Если результаты деятельности соответствуют стандартам, не требуется никаких шагов, кроме поощрения работников. Если же результаты деятельности не соответствуют стандартам, корректирующие действия могут состоять в улучшении собственно деятельности, установлении новых стандартов, проведении обучении, мотивации или стимулирования работников.

Заключение

С позиции менеджмента процессы управления подготовкой и реализацией проекта хорошо исследованы, идентифицированы, имеют определенную последовательность и содержание. Проделана большая работа по стандартизации методологии, методов и терминологии управления проектами, результатом которой являются международные и национальные стандарты по проектному менеджменту.

В профессиональной литературе по управлению проектами общепринятым является деление методов (инструментов) контроллинга на методы оперативного контроллинга и методы стратегического контроллинга. На наш взгляд, основой данной классификации является отношение к уровням планирования деятельности организации. Методы контроллинга также группируются по объектам управления – активы, обязательства, доходы, расходы, персонал, различные бизнес-процессы. Вместе с тем, считаем, что всесторонняя научная классификация методов контроллинга пока находится на этапе формирования.

Существуют большое количество публикаций по управлению проектами, контроллингу, а также теоретические и практические исследования, посвященные контроллингу инвестиционной деятельности в форме капитальных вложений. В частности, инструменты контроллинга для отдельных предметных областей приведены в ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту». Следует отметить заслугу отечественных авторов в вопросах разработки методики применения отдельных инструментов контроллинга или их совокупности для каждой предметной области инвестиционного проекта.

Проект предполагает открытие отдела по продаже молодежной одежды «InCity» на условиях франчайзинга.

Для реализации проекта потребуются инвестиции. Проект по созданию отдела «InCity» включает только собственные средства. Капитальных затрат на реализацию проекта по открытию отдела «InCity» потребуется в размере 1 771 080 руб. Срок запуска проекта от 1,5 до 2 месяцев по условию франчайзинга. Срок окупаемости магазина: 25 месяцев.

Планируемый объем продаж в месяц составляет 2 000 ед. при средней цене единицы товара в 840 руб. это составит 1 680 000 руб.

Менеджером проекта является директор магазина.

Вся работа по открытию отдела будут выполнены за 27 дней.

Для успешной реализации проекта предусмотрено распределение функций контроля между директоров, начальником отдела продаж (менеджер проекта) и бухгалтером.

Контроль проекта можно поделить на составные части, который может включать в себя:

1) первичный контроль - осуществляется на текущей стадии проекта для оценки соответствия промежуточного этапа запланированному;

2) промежуточный контроль - осуществляется на стадии перехода проекта от одной фазы к другой, для выявления соответствия реализации проекта требованиям по срокам и финансам;

3) итоговый контроль - осуществляется на завершающей стадии проекта для подготовки его к сдаче.

На основании результатов оценки руководство компании принимает управленческие решения. Если результаты деятельности соответствуют стандартам, не требуется никаких шагов, кроме поощрения работников. Если же результаты деятельности не соответствуют стандартам, корректирующие действия могут состоять в улучшении собственно деятельности, установлении новых стандартов, проведении обучении, мотивации или стимулирования работников.

Список литературы

-

- Национальный стандарт РФ ГОСТ Р 54869-2011 «Требования к управлению проектом». – М.: Стандартинформ, 2016.

- ГОСТ Р ИСО 21500-2014. Руководство по проектному менеджменту [Электронный ресурс].URL:http://standartgost.ru/g/ГОСТ_Р_ИСО_21500-2014 (дата обращения: 19.09.2019).

- Гайлунь В. В. Оперативный контроль исполнения проектов // Экономика и менеджмент инновационных технологий. 2016. № 8 (23). С. 6-10.

- Гонтарева И. В. Управление проектами / И. В. Гонтарева, Р. М. Нижегородцев, Д. А. Новиков. - М.: ЛИБРОКОМ, 2016.

- Иванов С. В. К вопросу о контроле реализации инвестиционных проектов на предприятии // Наука и Мир. 2015. Т. 3. № 11 (27). С. 12-14.

- Коваленко С. П. Управление проектами. - М.: Тетралит, 2016.

- Медведев А. В. Замкнутый цикл контроллинга инвестиций: технология и инструментарий // Вестник Волгоградского государственного университета. Серия 3. Экономика. Экология. 2016. № 1 (16). С. 123-129.

- Серебрякова Т. Ю., Куртаева О. Ю. Внутренний контроль и контроллинг: концептуальные особенности // Международный бухгалтерский учет. 2015. № 26. С. 2-12.

- Соолятте А. Ю. Управление проектами в компании: методология, технологии, практика: учебник. М.: Московский финансово-промышленный университет «Университет», 2016.

- Троцкий М., Груча Б., Огонек К. Управление проектами. - М.: Финансы и статистика, 2016.

- Управление проектами / Под общей ред. И. И. Мазур и В. Д. Шапиро. - М.: Омега-Л, 2016.

- Хэлдман К. Управление проектами. Быстрый старт / под ред. С. И. Неизвестного. - М.: ДМК Пресс; Академия АйТи, 2016.

- Цыбульская М. Ф. Контроль реализации инвестиционного проекта // Вестник ИНЖЭКОНа. Серия: Экономика. 2016. № 3. С. 438-440.

- Шешукова Т. Г., Гуляева Е. Л. Теория и практика контроллинга: учеб. пособие. - М.: Финансы и статистика; ИНФРА-М, 2016.

-

Коваленко С. П. Управление проектами. - Мн.: Тетралит, 2016. – С. 8. ↑

-

ГОСТ Р ИСО 21500-2014. Руководство по проектному менеджменту [Электронный ресурс].URL:http://standartgost.ru/g/ГОСТ_Р_ИСО_21500-2014 (дата обращения: 19.09.2019). ↑

-

Коваленко С. П. Управление проектами. - Мн.: Тетралит, 2016. – С. 8. ↑

-

Иванов С. В. К вопросу о контроле реализации инвестиционных проектов на предприятии // Наука и Мир. 2015. Т. 3. № 11 (27). С. 12. ↑

-

Троцкий М., Груча Б., Огонек К. Управление проектами. - М.: Финансы и статистика, 2016. – С. 31. ↑

-

Хэлдман К. Управление проектами. Быстрый старт / под ред. С. И. Неизвестного. - М.: ДМК Пресс; Академия АйТи, 2016. – С. 102. ↑

-

Гонтарева И. В. Управление проектами / И. В. Гонтарева, Р. М. Нижегородцев, Д. А. Новиков. - М.: ЛИБРОКОМ, 2016. – С. 12. ↑

-

Хэлдман К. Управление проектами. Быстрый старт / под ред. С. И. Неизвестного. - М.: ДМК Пресс; Академия АйТи, 2016. – С. 102. ↑

-

ГОСТ Р ИСО 21500-2014. Руководство по проектному менеджменту [Электронный ресурс].URL:http://standartgost.ru/g/ГОСТ_Р_ИСО_21500-2014 (дата обращения: 19.12.2018). ↑

-

Серебрякова Т. Ю., Куртаева О. Ю. Внутренний контроль и контроллинг: концептуальные особенности // Международный бухгалтерский учет. 2015. № 26. С. 2. ↑

-

Гонтарева И. В. Управление проектами / И. В. Гонтарева, Р. М. Нижегородцев, Д. А. Новиков. - М.: ЛИБРОКОМ, 2016. – С. 12. ↑

-

Гайлунь В. В. Оперативный контроль исполнения проектов // Экономика и менеджмент инновационных технологий. 2016. № 8 (23). С. 6. ↑

-

Управление проектами / Под общей ред. И. И. Мазур и В. Д. Шапиро. - М.: Омега-Л, 2016. – С. 33. ↑

-

Медведев А. В. Замкнутый цикл контроллинга инвестиций: технология и инструментарий // Вестник Волгоградского государственного университета. Серия 3. Экономика. Экология. 2016. № 1 (16). С. 123. ↑

-

Медведев А. В. Замкнутый цикл контроллинга инвестиций: технология и инструментарий // Вестник Волгоградского государственного университета. Серия 3. Экономика. Экология. 2016. № 1 (16). С. 124. ↑

-

ГОСТ Р ИСО 21500-2014. Руководство по проектному менеджменту [Электронный ресурс].URL:http://standartgost.ru/g/ГОСТ_Р_ИСО_21500-2014 (дата обращения: 19.09.2019). ↑

-

Соолятте А. Ю. Управление проектами в компании: методология, технологии, практика: учебник. М.: Московский финансово-промышленный университет «Университет», 2016. – С. 458. ↑

-

Управление проектами: фундаментальный курс: учебник / А. В. Алешин, В. М. Аньшин, К. А. Багратиони и др.; под ред. В. М. Аньшина, О. Н. Ильиной; Нац. исслед. ун-т «Высшая школа экономики». М.: Изд. дом Высшей школы экономики, 2016. – С. 458. ↑

-

Соолятте А. Ю. Управление проектами в компании: методология, технологии, практика: учебник. М.: Московский финансово-промышленный университет «Университет», 2016. – С. 631. ↑

-

ГОСТ Р ИСО 21500-2014. Руководство по проектному менеджменту [Электронный ресурс].URL:http://standartgost.ru/g/ГОСТ_Р_ИСО_21500-2014 (дата обращения: 19.09.2019). ↑

-

Управление проектами: фундаментальный курс: учебник / А. В. Алешин, В. М. Аньшин, К. А. Багратиони и др.; под ред. В. М. Аньшина, О. Н. Ильиной; Нац. исслед. ун-т «Высшая школа экономики». М.: Изд. дом Высшей школы экономики, 2016. – С. 387. ↑

- Процессы принятия решений в организации

- Общие особенности кадровой стратегии малых предприятий (Теоретические аспекты стратегического управления персоналом)

- Технология обслуживания клиентов в ресторане

- ПОНЯТИЕ, ПРИНЦИПЫ И ОСНОВАНИЯ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ ЗА ПРАВОНАРУШЕНИЯ В СФЕРЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ.

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству (Понятие охраны и защиты гражданских прав)

- Основания приобретения и прекращения права собственности

- Анализ и оценка показателей эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов

- Сроки в гражданском праве (Определение понятия сроков исковой давности)

- Понятие и виды наследования ( Понятие, значение и виды наследования )

- Построение организационных структур (Организация и типы ее структур)

- Финансовая политика и ее реализация в РФ

- Роль мотивации в поведении организации (ПАО «Запсибкомбанк»)